Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования. Причем сделать это нужно как бухучете, так и в целях налогообложения.

- Относится ли компьютерная техника к основным средствам?

- Для бухучета

- Для налогообложения

- Как установить период для амортизации в бухгалтерском учете?

- Как определяется амортизационная группа и СПИ в налоговом учете?

- Особенности определения для ноутбука

- К какой амортизационной группе отнести компьютер?

- Что же представляют собой основные фонды юридического лица?

- Как определить амортизационную группу?

- Учет поступления основных средств

- Ускоренная амортизация

- Раздел, в который требуется занести персональный компьютер

- Инвентарь производственный и хозяйственный

- Окоф Системный Блок 2021

- Требования к амортизационным группам

- Системный блок окоф 2021 и амортизационная группа

- Окоф в 2021 моноблок

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

К какой амортизационной группе отнести компьютер?

На сегодняшний день подавляющее большинство современных предпринимателей из сферы большого и малого бизнеса используют компьютеры, ноутбуки, прочие средства для печати и передачи информации посредством высокотехнологичных коммуникаторов.

Приобретая подобную технику, бухгалтер в обязательном порядке должен оприходовать их должным образом и определить балансовую группу .

Нельзя забывать, что инструктивные материалы по ведению бухгалтерского учета весьма точно определяют, что такое категория основных средств, к которым также относятся и компьютеры, как раздельном виде, и в комплекте с иными техническими приспособлениями – сканерами, принтерами, модемами и иной техникой.

Что же представляют собой основные фонды юридического лица?

В тех же Положениях о ведении первичного учета следует формулировка следующего характера:

- К категории основных фондов или главного состава основных статей баланса относят группу активов, использующихся в определенных целях промышленного или иного производства для выпуска той или иной продукции.

- Предоставления бытовых услуг или работ промышленного назначения.

- Выполнения узкоспециализированных процессов, обмена информацией и работ определенного направления.

- Категория активов, которые можно использовать как объект предоставления в аренду на небольшой срок при строго фиксированной оплате по договору.

Таким образом, компьютеры предназначены для выполнения определенной работы и оказания услуг, как для внутреннего пользования, так и в виде основной производственной деятельности.

https://www.youtube.com/watch?v=NhKJF8q8SyM

Поэтому крайне важно точно определить группу, в которой должны быть оприходованы ОС данного типа и начислены амортизационные начисления и суммы износа за определенные календарные периоды.

Как определить амортизационную группу?

Изначально, чтобы точно определить амортизационную группу, необходимо рассмотреть, что такое собственно амортизация как учетно – экономическая категория правового и бухгалтерского характера.

Насколько важно определить, к какой группе будет отнесено основное средство, настолько правильно будут начислены амортизационные начисления.

Они же, в свою очередь, позволяют формировать амортизационный фонд, где кумулируются определенные средства, которые в дальнейшем идут на восстановление тех или иных фондов, механизмов и приспособлений, которые предназначены для совершения промышленного производства и услуг, сопряженных с основной деятельностью.

Распределение по группам осуществляется определенным Положением о бухучете образом, что достаточно просто и понятно прописано в статьях и подпунктах.

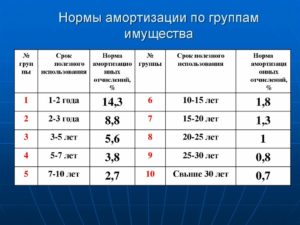

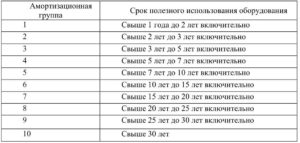

На сегодняшний день в учете существуют несколько учетных групп основных средств. Они определяются посредством следующих принципов:

- Длительность сроков, во время которых оборудование или имущество может исправно служить для осуществления целей работы фирмы, что определено отдельно или совместно с интересами системы налогообложения. Непосредственно она производит распределение имущественного комплекса по амортизационным группам, согласно классификатора вида и типа основного средства.

- Налоговое законодательство насчитывает десять групп амортизируемого имущества. Этот подход формирует проценты и величину отчислений на реконструкцию улучшение активов амортизационного типа имущества:

- от 1 года до 2х;

- два или три года;

- от трех до пяти лет;

- от пяти до семи лет;

- пятая от семи до десяти лет;

- десять – пятнадцать лет;

- пятнадцать – двадцати лет;

- от 25 до 30 лет;

- десятая – более 30 лет.

Распределение по группам амортизации проведено четко и в полном соответствии с критериями морального и материального старения используемых основных фондов.

- Срок эффективного использования того или иного объекта предприятия можно устанавливать в пределах определенных федеральными законами рамок ввода в эксплуатацию основных средств, их типов реконструкции, модеративного и иных приемов оценки необходимости комплексного технического перевооружения. Особенно это важно при присутствии возможности увеличения сроков эксплуатации или полезного технического применения объекта или механизма.

- По условиям оприходования нематериальных активов сроки полезного пользования определены, исходя из периодов действия регистрируемого патента или осуществления лицензии на права использования того или иного объекта. Когда сроки полезного использования определять подобным образом невозможно, нормативы амортизации устанавливают на средний период – десять лет.

- Наиболее большая и требующая особого внимания и учета – пятая амортизационная группа, включающая здания, кроме жилого фонда, площадки производственного назначения без перекрытий, тепловые и прочие коммуникации для магистралей, различные типы фотоаппаратуры и прочее оборудование.

- Когда основные средства сложно отнести к одной или другой амортизационной группе, то сроки полезного использования определены, исходя согласно с техническими условиями или рекомендациями завода – изготовителя.

Поэтому профессиональный бухгалтер должен точно определить все параметры объекта, который нужно поставить на балансовый учет.

Учет поступления основных средств

Поступление основных средств в сегменте приватного бизнеса или объединений общественного характера может произойти посредством нескольких способов.

Специалистами разработаны несколько определенных федеральным законом путей решения, и они объединены их в несколько групп:

- Взносы в формирование УК.

- Имущество, приобретенное у сторонних компаний и прочих производителей.

- Имущественные объекты и оборудование изготовленное, построенное, и сооруженное.

- Обменянное, подаренное на прочие типы основных фондов.

- Получение в безвозмездное пользование. Главное основание и форма получения оговорены в параграфах договора дарения.

Таким образом, любой тип поступления средств является объектом для того, чтобы поставить его на первичный учет в соответствии с нормативами отечественного закона.

Ускоренная амортизация

Методика ускоренной амортизации может представить собой ускоренный перенос ценового фактора объекта основного капитала на статьи себестоимости продукции, произведенной с использованием их помощи.

https://www.youtube.com/watch?v=pEb15ECaIZM

В подавляющем большинстве случаев отечественные инструктивные материалы и литература, посвященная налоговому, экономическому и бухгалтерскому системам учета, исключают наличие четко определенных границ в расшифровках понятий механизмов ускоренной амортизации и многочисленных способов ее возможного начисления.

Сущность механизмов заключается в следующем:

- В период начала применения начисления сумм, они будут существенно больше, чем аналогичные суммы на износ, что традиционно начисляются в конце периодов эффективной эксплуатации объектов, составляющих статьи из основного капитала.

Раздел, в который требуется занести персональный компьютер

Согласно действующего на сегодня федерального законодательства, а именно Нормативных актов – Постановления КМУ РФ от 01.01.2002 N 1 В редакции от 06 июля 2015 года “О Классификации основных средств, включаемых в амортизационные группы” компьютерная техника относится к третьей группе технико – электронной группы, в том числе индивидуальные персональные гаджеты.

При этом в процессе оприходования на учет одномоментно списывается не менее десяти процентов первоначальной стоимости объекта.

Инвентарь производственный и хозяйственный

Производственным инвентарем являются предметы специального технического назначения. Они используются в осуществлении производственного процесса. Тем не менее, это оборудование не может быть отнесено к оборудованию, или сооружениям.

Например, оно может быть пылесосами, полотерами, поломоечными машинами, кондиционерами и прочим техническим оборудованием.

При этом хозяйственным инвентарем являются ковровые дорожки, магнитофон, спортинвентарь и прочие предметы.

- 14 3020000 6 Техника электронно– вычислительная

Сюда входят аналоговые и вычислительные системы комплексы вычислительной техники, разнообразные комплексы устройств вычислительной техники, электронной коммуникативной техники и специализированных аналитических машин.

- 14 3020215 5 ЭВМ специализированные

На сегодняшний день могут быть клавишными – промышленными, и кнопочными – для производства расчетных и письменных объемов управленческого назначения.

- 14 3020216 8 ЭВМ управляющие

Компьютерный комплекс для удаленного управления системами технологий и отдаленным доступом к тем или иным контролирующим технологическим объединениям фрагментов техники.

Окоф Системный Блок 2021

ПК и печатающие устройства к ним». Код ОКОФ 330.28.23.23 определяет обобщающую категорию во второй амортизационной группе «Машины офисные прочие», в которую наряду с другим офисным оборудованием входит и персональный компьютер.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения.

Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640.

Требования к амортизационным группам

На заключительном этапе нужно провести срок службы ОС по документации – внести сведения в инвентарную карточку. При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить.

Новшества применяются только к ОС, вводимым в действие с 1 января 2021 года. Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется. Амортизация по ним будет осуществляться в прежнем порядке.

Системный блок окоф 2021 и амортизационная группа

Компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

А какая амортизационная группа у компьютера?

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

https://www.youtube.com/watch?v=BvdK7EMIQDs

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2021 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2021-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Окоф в 2021 моноблок

д. Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.Код ОКОФ (версия до 01.01.2021) 14 3020000 — Техника

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Код ОКОФ для лазерного принтера (с 1 января 2021) – 320.26.2, категория

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Действующее законодательство в области бюджетного учета не обязывает учитывать мониторы и системные блоки исключительно в составе персонального компьютера (рабочей станции).

Поэтому казенное учреждение может принять решение об учете данных материальных ценностей в качестве самостоятельных объектов основных средств, обосновав свое решение.

2. В связи с отсутствием в ОКОФ ОК 013-2014 (СНС 2008) кода для системных блоков данные материальные ценности могут быть отнесены на код 330.28.23.

23 «Машины офисные прочие» в качестве прочих машин, относящихся к компьютерной технике. Монитору может быть присвоен либо код 320.26.2 «Компьютеры, периферийное оборудование», либо код 320.26.30.

23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Обоснование вывода: