С 01.01.2021 начали действовать новые коды ОКОФ, в связи с этим потребовалось внести изменения в методологию классификации.

Для того чтобы рассчитать величину амортизации, бухгалтер должен определить метод и срок полезного использования основных средств, классификатор 2021 года ему в этом поможет.

Именно с его помощью и выявляется срок полезного использования основных средств по амортизационным группам. Регламентируют данную процедуру следующие нормативно-правовые акты:

- Постановление Правительства РФ № 1 от 01.01.2002;

- Постановление Правительства РФ № 640 (п. 2) от 07.07.2021 — обновленный классификатор основных средств 2021 с расшифровкой.

Несмотря на изменения методологии классифицирования, блоки амортизации не изменились.

| 1 | От 1 до 2 | Машины, оборудование |

| 2 | От 2 до 3 | Машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, многолетние насаждения |

| 3 | От 3 до 5 | Сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь |

| 4 | От 5 до 7 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, рабочий скот, многолетние насаждения |

| 5 | От 7 до 10 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, ОС, не вошедшие в другие группы |

| 6 | От 10 до 15 | Сооружения, передаточные устройства, жилища, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, многолетние насаждения |

| 7 | От 15 до 20 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, многолетние насаждения, ОС, не вошедшие в другие группы |

| 8 | От 20 до 25 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь |

| 9 | От 25 до 30 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства |

| 10 | Более 30 | Здания, сооружения, передаточные устройства, жилища, машины, оборудование, транспортные средства, многолетние насаждения |

- Общие сведения

- Назначение

- Структура кодов

- Как определить срок полезного использования ОС

- К какой группе основных средств относится сервер?

- К какой амортизационной группе отнести сервер

- Тепловизор амортизационная группа основных средств

- Сервер какая амортизационная группа учета основных средств 2021

- Классификатор Основных Средств По Амортизационным Группам Скачать Для 1С

- Ноутбук к какой группе основных средств относится

- К какой амортизационной группе отнести ноутбук

- Постановление Правительства РФ от 1 января 2002 г

- 1 амортизационная группа

- Амортизационная группа основных средств 2021

- Изменения в классификаторе

- Отнесение отдельных видов имущества к группе

- Правила начисления амортизации

- Расчет амортизации: пример

- Что относится к основным средствам предприятия?

- Понятие и состав основных средств

- Что входит в группу основных средств: критерии

- Учет капитальных вложений в арендованные объекты ОС

- Различия в бухгалтерском и налоговом учете ОС

- Амортизационная Группа Основных Средств 2021 По Названию

- Амортизационная группа основных средств в 2021 году

- Амортизационные группы основных средств: как определять в 2021 году

- Классификация основных средств, включаемых в амортизационные группы 2021 года

- Классификация основных средств, включаемых в амортизационные группы

- Требования к амортизационным группам

- Амортизационные группы основных средств – 2021

- Величина нормы амортизации основных средств по группам 2021 справочник

- Перечень амортизационных групп основных средств 2021

- Первая амортизационные группы основных средств 2021

- Компания Ребус

Общие сведения

Название: Общероссийский классификатор основных фондовОбозначение: ОК 013-2014 (СНС 2008)Дата введения: 01.01.2021Английское название: Russian classification of fixed assetsПринят взамен: ОКОФ ОК 013-94 (действовал до 01.01.

2021)Основание для разработки: План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В.

Управлением развития, информационного обеспечения и аккредитации Федерального агентства по техническому регулированию и метрологииПринят и введён в действие: Приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2014 г. №2021-стЧисло изменений: 5Действующее изменение: №5/2021 вступило в действие 01.07.2021

Назначение

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) является нормативным документом в области стандартизации.

ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций (ООН), Европейской комиссии, Организации экономического сотрудничества и развития (ОЭСР), Международного валютного фонда (МВФ) и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

ОКОФ предназначен для обеспечения информационной поддержки в решении следующих задач:

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Объектами классификации в ОКОФ являются основные фонды. Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Структура кодов

В ОКОФ принята следующая структура кода: XXX.XX.XX.XX.XXX

Первые три знака соответствуют коду вида основных фондов, приведенному в таблице. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов.

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

К таким объектам основных фондов относятся расходы на улучшение земель, расходы на передачу прав собственности на непроизведенные активы, научные исследования и разработки и другие. Например, в ОКОФ имеется группировка «230.00.11.10 Затраты на мелиоративные работы».

Для отдельных позиций в ОКОФ предусмотрены пояснения, начинающиеся со слов “Эта группировка включает” (также включает, в том числе включает, не включает).

Как определить срок полезного использования ОС

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2021 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2021 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

В процессе эксплуатации объекта на него в обязательном порядке начисляется амортизация. Для того чтобы отчисления были рассчитаны корректно, специалисту необходимо определить амортизационную группу актива.

Также, помимо амортизации, бухгалтеру надлежит установить срок полезного использования, то есть эксплуатационный период, в течение которого на имущество будет начисляться амортизация.

Для выявления искомых данных нужно использовать классификацию основных активов по группам из ПП РФ № 1.

Рассмотрим две возможные ситуации:

- Основной объект представлен в классификации по амортизационным группам. Данные можно искать по наименованию или по коду ОКОФ. Если специалист нашел нужное ему ОС, то он устанавливает амортизационную группу и срок полезного использования в соответствии с классификацией. Если же по наименованию позиция не обнаружилась, бухгалтер может продолжить поиск по ОКОФ, определив таким образом нужную группу.

К какой группе основных средств относится сервер?

Некоторые специалисты относят серверы к коду ОКОФ 320.26.20.13 — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

Код ОКОФ (версия с 01.01.2021) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей);

К какой амортизационной группе отнести сервер

Амортизационная группа сервера определяется в соответствии с Классификатором основных средств. Как правильно определить амортизационную группу для сервера и рассчитать ежемесячный размер амортизации, читайте в этой статье.

ООО «Экономико-аналитический центр» 1 марта 2021 года купило для собственных нужд сервер HP ProLiant DL20 Gen9 стоимостью 43 356 руб.

Оборудование покупали у продавца на ЕНВД, НДС в стоимости покупки не выделен. В учетной политике организации и для НУ, и для БУ закреплен линейный метод амортизации объектов основных средств.

Расходы на покупку имущества дешевле 100 000 руб., но дороже 40 000 руб.

https://www.youtube.com/watch?v=uWvfULc1IdY

в учетной политике для целей НУ учитываются равномерно в течение срока полезного использования. Так как сервер стоит дороже 40 000 руб., то в бухучете бухгалтер признал сервер ОС и отнес его на счет 01. Срок полезного использования приказом директора компании установили 36 месяцев. Размер ежемесячных амортизационных отчислений по серверу: 43 356 рублей / 36 месяцев = 1 209,33 руб.

Для целей же налогового учета расходы на покупку сервера будут учитываться в соответствии с учетной политикой равномерно в течение срока полезного использования, то есть также в течение 36 месяцев.

Сервер относится ко Второй амортизационной группе имущество со сроком полезного использования свыше 2 лет до 3 лет включительно. Соответственно, срок полезного использования Сервера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет. Ко 2-й группе основных средств относятся Классификация основных средств, включаемых в амортизационные группы :.

Группа 14 — «Техника электронно-вычислительная». В этой группе, например, можно найти:. Группа 14 — «Аппаратура теле- и радиоприемная». Здесь можно найти телевизионную, видео- и аудиоаппаратуру:.

Группа 14 — «Средства механизации и автоматизации управленческого и инженерного труда».

В этой группе можно найти коды ОКОФ для копировальной техники, ламинаторов, уничтожителей бумаг, переплетного оборудования:.

Компьютер — один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256 , п. 1 ст. 257 НК РФ). А какая амортизационная группа у компьютера?

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

Тепловизор амортизационная группа основных средств

Но прежде всего Общероссийский классификатор основных фондов используется для определения нормы амортизации основного средства в налоговом учете, так как в соответствии с налогоплательщики при определении амортизационной группы, в которую следует включать амортизируемое имущество, обязаны использовать Классификацию основных средств, утвержденную . А эта Классификация, в свою очередь, основана на классификаторе ОКОФ.

Например, микрофоны, громкоговорители, наушники, шлемофоны с кодом 14 3230200, микрофоны с кодом 14 3230201, громкоговорители с кодом 14 3230202, перфораторы сверлящие, щелевые с кодом 14 3315443, оборудование линейно-аппаратных залов, усилители и стойки низкочастотные с кодом 14 3222400 теперь не являются основными фондами.

Сервер какая амортизационная группа учета основных средств 2021

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения.

Код ОКОФ Они определяются по Классификатору ОС таблица.

Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него.

Налоговые вычеты Жилищные субсидии Дела особого производства Споры со страховыми компаниями Арбитражный суд Возмещение вреда Ходатайство на проведение экспертизы. . Бесплатные консультации. Свежие комментарии.

Классификатор Основных Средств По Амортизационным Группам Скачать Для 1С

- С 1 января 2021 года организации будут определять амортизационные группы и сроки амортизации для ОС по новому Классификатору основных .

- C 1 января 2021 организации будут определять амортизационные группы и сроки амортизации для ОС по новому классификатору .

- Объекты основных средств, принятые к бухгалтерскому.

При отнесении того или иного объекта имущества к амортизационной группе компания должна руководствоваться Классификацией основных средств, согласно Постановлению Правительства РФ .

А этот документ в свою очередь основывается на Общероссийском классификаторе основных фондов (ОКОФ), утвержденном Постановлением Госстандарта России от 2.

В этом огромном документе были представлены, пожалуй, все возможные виды объектов, которые только могли иметь значение для ведения учета компании на момент введения документа в действие. Тем не менее, данный классификатор в текущем виде очень скоро потеряет свою актуальность. В действие вводятся новые коды ОКОФ с 2.

Ноутбук к какой группе основных средств относится

Код ОКОФ (версия с 01.01.2021) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

: Время ремонта в квартирах по закону в саратове

https://www.youtube.com/watch?v=nza2RqjhQvk

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1 ).

В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

К какой амортизационной группе отнести ноутбук

Таких объектов, как «ноутбук» и «нетбук», в Классификации действительно нет. Но надо учесть, что в Классификации есть такой вид основных средств, как электронно-вычислительная техника (код 14 3020000).

И такая техника относится ко второй амортизационной группе, срок ее полезного использования — свыше 2 лет до 3 лет включительно. К вычислительной технике, наряду с персональными компьютерами, относятся и ноутбуки.

И только если у вашей организации есть документ о государственной аккредитации в качестве организации, «осуществляющей деятельность в области информационных технологий», и вы выполняете все перечисленные в НК условия (установленные для таких организаций), вы можете не обращать внимания на эти сроки. Ведь организации, занимающиеся информационными технологиями, могут учитывать расходы на электронно-вычислительную технику как материальные расходы.

Постановление Правительства РФ от 1 января 2002 г

линии технологические специализированные, установки и агрегаты для различных производств (оборудование для трубопроводной промышленности, кабельной промышленности, местной промышленности, оборудование для монтажа и ремонта электростанций и электрических сетей)

1 амортизационная группа

Сравнить тарифы и цены ⟶

Классификатор основных средств по амортизационным группам 2021 разработан и утвержден для того, чтобы фирмы – налогоплательщики «прибыльного» налога амортизировали свои основные средства по единым общероссийским правилам.

Основные средства – это имущество стоимостью от 100 000 рублей за инвентарный объект, которое может принести доход фирме и планируется к использованию в прибыльной деятельности более чем 12 месяцев без продажи объекта.

Например, основные средства – это автотранспорт, жилая и нежилая недвижимость, компьютеры, промышленное оборудование, инструменты и инвентарь, неотделимые улучшения арендованных объектов и т.д.

Программа «БухСофт» обеспечит правильный расчет амортизации по любому основному средству. Она самостоятельно определит к какой группе оно относится, рассчитает норму и сумму амортизации. Попробовать бесплатно:

Рассчитать амортизацию онлайн

Для правильного расчета амортизации основные средства разбиваются на группы. Исходя из этого по ним:

- определяют срок полезного использования;

- устанавливают годовую норму амортизации;

- рассчитывают ежемесячную норму амортизации.

Коммерческой фирме можно не амортизировать некоторые основные средства . Подробнее об этом смотрите в таблице.

Таблица 1. Основные средства, которые не амортизируются

| Причины неначисления амортизации | Виды неамортизируемого имущества |

| Не подпадают под амортизацию по НК РФ |

|

| Временно не амортизируются |

|

Амортизационная группа основных средств 2021

Классификатор основных средств по амортизационным группам 2021 позволяет определить срок полезного использования практически любого имущества. Зная этот срок, бухгалтер определяет норму амортизации объекта для целей налогообложения и ежемесячную сумму амортизационных расходов по нему.

https://www.youtube.com/watch?v=fa9fTm-Qnpg

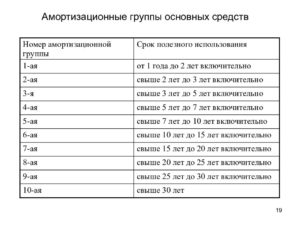

Групп амортизации основных средств 2021 по-прежнему 10. Длительность эксплуатации ОС в зависимости от группы смотрите в таблице.

Таблица 2. Амортизационные группы основных средств по ОКОФ 2021

| Амортизационные группы 2021 | Срок полезного использования основных средств | Примеры ОС из каждой группы |

| 1 | Более года и до 2 лет | Инструменты медицинские |

| 2 | Более 2 лет и до 3 лет | Персональные компьютеры |

| 3 | Более 3 лет и до 5 лет | Легковые автомобили |

| 4 | Более 5 лет и до 7 лет | Заборы и ограждения |

| 5 | Более 7 лет и до 10 лет | Паровые котлы, автобусы |

| 6 | Более 10 лет и до 15 лет | Керамическая сантехника, пожарная сигнализация |

| 7 | Более 15 лет и до 20 лет | Подъездные дороги, грузовые краны, литературные произведения |

| 8 | Более 20 лет до 25 лет | Сейфы |

| 9 | Более 25 лет и до 30 лет | Причалы, корабли |

| 10 | Более 30 лет | Жилые здания |

Чтобы узнать срок использования ОС по классификатору, нужно выполнить следующий алгоритм действий.

Шаг 1. Определите, под каким кодом объект числится в действующей редакции Общероссийского классификатора основных фондов – ОКОФ. Например, легковому автомобилю соответствует код ОКОФ 310.29.10.2.

Шаг 2. Найдите этот код ОКОФ в действующей редакции Классификатора основных средств по амортизационным группам 2021. К примеру, легковой автомобиль с кодом ОКОФ 310.29.10.2 числится в составе транспорта в разделе Классификатора «Третья группа амортизации».

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

Шаг 4. Оформите и подпишите у руководителя приказ о сроке эксплуатации ОС. Унифицированной формы этого документа нет, его фирмы составляют произвольно. Например, с такой формулировкой: «Ввести в эксплуатацию основное средство автомобиль KIA Optima с 1 июня 2021 года и установить его срок полезного использования 48 месяцев.»

Приказ может быть оформлен так:

Бланк приказа о сроке эксплуатации ОСПример приказа о сроке эксплуатации ОС

Срок полезного использования может быть увеличен. Например, после реконструкции или модернизации ОС. Это также оформляют приказом руководителя организации.

Приказ об изменении срока использования

Изменения в классификаторе

При выполнении этого алгоритма не забудьте про изменения, внесенные в Классификатор ОКОФ.

Таблица 3. Классификатор основных средств 2021

| Классификатор | Дата изменения | Смысл изменения | Как применять новшество |

| ОКОФ | С 2021 года | Обновлены коды объектов и уточнена их группировка | Только по ОС, введенным в работу с 2021 года |

| Основных средств по амортгруппам | С 2021 года | Уточнены сроки использования ОС из амортгрупп со 2 по 10 | Только по ОС, введенным в работу с 2021 года |

Отнесение отдельных видов имущества к группе

Часто у бухгалтеров возникает вопрос к какой амортизационной группе отнести то или иное имущество и какой код по ОКОФ должен быть ему присвоен. Сгруппируем в таблице те основные средства, которые вызывают наибольшее количество вопросов.

Таблица 4. Группы по ОКОФ в 2021 году

| № п/п | Вид имущества | Амортизационная группа по ОКОФ 2021 | Срок полезного использования |

| Асфальт на территории юридического лица | Код по ОКОФ – 220.41.20.20.903 «Площадки производственные с покрытиями» | от 7 до 10 лет включительно | |

| Приборы бытового назначения: кондиционер, холодильник, стиральная машина | Код по ОКОФ – 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки». | от 3 до 5 лет включительно | |

| Оборудование баров: электропечи, жаровни, электроплиты | Код по ОКОФ – 330.28.93 «Оборудование для производства пищевых продуктов, напитков и табачных изделий». | от 7 до 10 лет включительно | |

| Солярий | Код по ОКОФ – 330.32.50.50 «Изделия медицинские, в том числе хирургические, прочие» | от 5 до 7 лет включительно | |

| Телевизионная аппаратура | Код по ОКОФ – 320.26.30.1 «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая» | от 5 до 7 лет включительно |

Правила начисления амортизации

В налоговом есть линейный и не линейный способ амортизации. В бухгалтерском учете подобных способов больше. Вы вправе использовать единый механизм начисления амортизации. Как начислить амортизацию основных средств в налоговом учете, иллюстрирует схема.

Расчет амортизации: пример

Для расчета амортизации нужно:

- определить годовую амортизационную норму;

- рассчитать ежемесячную амортизационную норму;

- определить сумму ежемесячной амортизации.

Годовую норму амортизации вы можете определить по формуле:

| 100 | : | Срок полезного использования ОС в годах | = | Годовая норма |

Ежемесячная норма равна 1/12 от ее годового размера. Сумму амортизации считают по формуле:

| Первоначальная стоимость ОС | х | Ежемесячная норма | = | Сумма амортизации |

ПримерОрганизация приобрела основное средство. Его первоначальная стоимость 300 000 руб. Срок полезного использования — 6 лет. Амортизация начисляется линейным способом.Годовая норма равна:100 : 6 лет = 16,6667%.Месячная норма амортизации составит:16,667 : 12 мес. = 1,3889%Ежемесячно нужно начислять амортизацию в размере:

300 000 руб. х 1,3889% = 4166,70 руб.

https://www.youtube.com/watch?v=jePHG16zBUY

по ОКОФ – 320.26.30.1 «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая»

Что относится к основным средствам предприятия?

К основным средствам относятся принадлежащие организации активы, используемые в предпринимательской деятельности и отвечающие ряду условий. Виды имущества, которые относятся к основным средствам (далее — ОС), условия их признания в бухучете, а также основные отличия между бухгалтерским (БУ) и налоговым (НУ) учетом ОС, рассмотрены в нашей статье.

Понятие и состав основных средств

Что входит в группу основных средств: критерии

Учет капитальных вложений в арендованные объекты ОС

Различия в бухгалтерском и налоговом учете ОС

Итоги

Понятие и состав основных средств

В состав основных средств предприятия входят активы, которые имеют материальное выражение и строго отвечают установленным законодательно критериям, на которых мы подробнее остановимся в следующем разделе статьи.

К таким активам относят здания, сооружения, машины, оборудование, приборы, предназначенные для измерений и регулировок, ЭВМ, транспорт, инструменты, инвентарь, объекты дорожной инфраструктуры, а также прочие виды активов.

В сельхозорганизациях к основным средствам относится племенной и рабочий скот, многолетние растения.

К ОС возможно отнести и земельные участки, капитальные вложения на их улучшение (к примеру, мелиоративные либо оросительные работы), а также природные ресурсы, такие как вода, недра и пр.

ВАЖНО! Объекты материальных активов не относятся к ОС, если они находятся на складах торговых либо производственных предприятий, изготавливающих их. В этом случае они учитываются как товары, предназначенные для продажи, либо как готовая продукция.

В учетной политике (далее — УП) организаций может быть предусмотрен стоимостный лимит, ниже которого активы, удовлетворяющие критериям признания их как объектов ОС в бухгалтерском учете, могут быть классифицированы как материально-производственные запасы. При этом указанный лимит не должен превышать 40 000 руб. (абз. 4 п. 5 Положения по бухучету ОС (ПБУ 6/01)).

ВАЖНО! ОС, использование которых ограничивается сдачей в аренду, в бухучете и отчетности признают доходными вложениями в материальные ценности.

По общему правилу капитальные вложения не относятся к основным средствам предприятия (п. 3 ПБУ 6/01). Капитальные же вложения в арендованные объекты основных средств могут быть включены в их состав (абз. 2 п. 5 ПБУ 6/01).

Что входит в группу основных средств: критерии

Для того чтобы признать имущество в качестве объекта основных средств, нужно соблюсти еще 4 основных условия:

- этот объект должен использоваться в предпринимательской деятельности;

- использование объекта должно продолжаться свыше 12 месяцев;

- объект приобретается или создается не для продажи, и такая продажа не предполагается в ближайшем будущем;

- использование объекта ОС должно приносить организации доход.

Несмотря на то, что ПБУ 6/01 предусмотрено только 4 требования, полагаем, что в качестве дополнительного критерия признания ОС в бухучете стоит рассмотреть возможность определения начальной стоимости объектов ОС.

Так, ПБУ 6/01 содержит конкретное указание на то, что ОС принимаются в бухучете по первоначальной стоимости. Следовательно, невозможность ее определения должна поставить под сомнение любую возможность признать ОС.

О применении указанных выше критериев см. в статье «ПБУ 6/01 — Учет основных средств в 2021 году (нюансы)».

Учет капитальных вложений в арендованные объекты ОС

Капитальные вложения, произведенные в арендованные объекты ОС, тоже можно признать основными средствами. В данной ситуации возможны 2 варианта: когда арендодатель компенсирует стоимость капитальных вложений и когда он подобные затраты не компенсирует.

При 1-м варианте подобные вложения в арендованное имущество не формируют объект ОС у арендатора, поскольку тогда результат этих вложений принадлежит арендодателю. Такие затраты аккумулируются на счете учета капвложений с их последующим списанием на счет учета расчетов с арендодателем.

https://www.youtube.com/watch?v=u1EO-pKwRFk

При 2-м варианте, соответственно, капитальные вложения после их окончания могут формировать стоимость отдельного объекта основных средств.

Данный порядок предусмотрен п. 35 Методических указаний по учету основных средств (приказ Минфина России от 13.10.2003 № 91н).

В том случае, если арендодатель возмещает, например, не всю стоимость капитальных вложений, а за вычетом износа, часть не возмещенной в таком порядке стоимости может также формировать стоимость отдельного объекта ОС.

Различия в бухгалтерском и налоговом учете ОС

В целом как ПБУ 6/01, так и НК РФ содержат сходные определения ОС. Главные различия могут быть сведены к следующему:

Амортизационная Группа Основных Средств 2021 По Названию

В процессе эксплуатации объекта на него в обязательном порядке начисляется амортизация. Для того чтобы отчисления были рассчитаны корректно, специалисту необходимо определить амортизационную группу актива.

С 1 января действует новый классификатор основных средств по амортизационным группам 2021 года.

В статье рассмотрим, как теперь происходит распределение амортизируемого имущества по группам в соответствии со сроком его полезного использования, какие Постановления Правительства РФ задают правила, а также приведем актуальную таблицу, данные из которой пригодятся для расчета налога на прибыль и в целях бухгалтерского учета.

Амортизационная группа основных средств в 2021 году

Это недавно подтвердила ФНС в обзоре типовых нарушений, который разместила на своем сайте. Если основное средство попало не в ту группу, безопаснее пересмотреть срок его полезного использования и пересчитать амортизацию.

Позициям ОКОФ «15 3410211 Автомобили-тягачи седельные с нагрузкой на седло до 3 т», «15 3410212 Автомобили-тягачи седельные с нагрузкой на седло до 3 – 5,4 т» поставлена в соответствие из ОКОФ позиция «310.39.10.05 Средства автотранспортные, специального назначения».

Амортизационные группы основных средств: как определять в 2021 году

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств.

Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Классификация основных средств, включаемых в амортизационные группы 2021 года

Их характерная особенность – большой срок службы (от 12 месяцев и выше). Важно понимать, что на основные средства начисляется амортизация (в соответствии с теми группами, к которым они принадлежат). Группы определяются исходя из специальной классификации.

Группы распределяются исходя из срока их полезного использования. Это понятие определяется как период, в течение которого объект может служить для выполнения целей, которые стоят перед деятельностью организации.

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2021 №401-ФЗ.

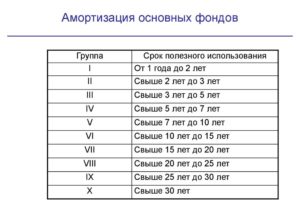

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Рекомендуем прочесть: Администрация Хочет Забрать Квартиру Что Делать

Требования к амортизационным группам

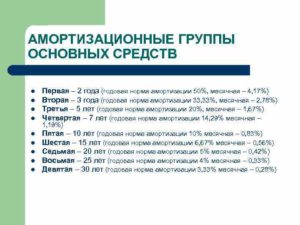

Основные средства распределяются по 10 амортизационным группам в зависимости от срока их службы: от 1 года. Первая группа включает недолговечные объекты сроком эксплуатации 1-2 года.

Далее идет имущество, эксплуатируемое 2-3 года (вторая группа), 3-5 лет (третья группа), 5-7 лет (четвертая группа), 7-10 лет (пятая группа).

Остальные группы отличаются пятилетним сроком полезного использования.

https://www.youtube.com/watch?v=mqCeygcYF30

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2021 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Амортизационные группы основных средств – 2021

Основные средства организации в зависимости от срока полезного использования относятся к той или иной амортизационной группе для целей налогообложения прибыли (п. 1 ст. 258 НК РФ). Срок полезного использования (СПИ) ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

Если же ваше ОС не поименовано в Классификации, то вы вправе самостоятельно установить срок полезного использования этого имущества, ориентируясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя. Установленный СПИ и подскажет, в какую амортизационную группу попало ваше ОС.

Величина нормы амортизации основных средств по группам 2021 справочник

Напомним, что данное положение не распространяется на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае если амортизация по данным основным средствам начисляется нелинейным методом.

Другими словами, те условия, с которыми законодательство связывает возможность применения этого коэффициента. Факт наличия таких условий должен подтверждаться соответствующими внутренними документами налогоплательщика.

Перечень амортизационных групп основных средств 2021

В бухучете для активов стоимостью свыше 100 000 руб. лучше установить такой же период, что и в налоговом учете. Это позволит избежать расхождений между бухгалтерским и налоговым учетом. Бывает, что нужного актива нет ни в Классификации, ни в ОКОФ.

Тогда срок определите по технической документации (п. 6 ст. 258 НК РФ). Если и такой информации нет, можно сделать запрос производителю (постановление Арбитражного суда Западно-Сибирского округа от 9 октября 2015 г. по делу № А27-21885/2014).

Или привлечь эксперта (определение ВАС РФ от 17 июня 2014 г. № ВАС-7306/14).

Рекомендуем прочесть: Автошкола Обучение Количество Часов Категория B

В налоговом учете амортизируемое имущество, прежде всего, следует классифицировать. Чтобы определить срок его полезного использования следует выяснить к какой амортизационной группе основные средства относятся.

Первая амортизационные группы основных средств 2021

Важное Найти Поисковая фраза должна быть не меньше 3 символов Код по ОКОФ Наименование Примечание* Здания (кроме жилых) деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные Сооружения для строительной индустрии транспорта и связи централизация диспетчерская и электрическая Сооружения железнодорожного транспорта гидроколонны; Сооружения жилищно-коммунального хозяйства, охраны окружающей среды и рационального природопользования Автомагистрали, кроме надземных автодорог (эстакад) с щебеночными и гравийными, грунтовыми, стабилизированными вяжущими материалами, покрытиями и колейные железобетонные Дороги подъездные, транспортные и пешеходные путепроводы над и под дорогой, велосипедные дорожки трамвайная и троллейбусная сеть без опор Дорога подъездная

Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94.