Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора.

С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2021.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

- Амортизационные группы основных средств 2021 согласно ОКОФ: таблица

- Амортизационные группы основных средств: как определять в 2021 году

- Телевизор амортизационная группа

- Организацией было приобретено оборудование для видеоконференций, включающее в себя видеотерминал, ключ активации, LED телевизор, кронштейн для телевизора, кронштейн для проектора, настенный громкоговоритель

- К какой амортизационной группе отнести сервер

- К каким амортизационным группам учреждению следует отнести: проектор мультимедийный ультракороткофокусный, доску интерактивную и мобильный лингафонный кабинет

- Классификация основных средств, включаемых в амортизационные группы 2021 года

- Амортизационные группы основных средств в 2021 году

- Система видеонаблюдения: амортизационная группа

- Амортизационные группы основных средств и что к ним относится

- К какой амортизационной группе относится телевизор

- Амортизационная Группа Телевизора В 2021 Году

- Телевизор Окоф 2021 Амортизационная Группа

- Классификатор основных средств по амортизационным группам 2021 телевизор

- Макрос

- К какой амортизационной группе относится телевизор (в том числе плазменный)?

- Амортизационные группы основных средств – 2021

- Бюджетный учет основных средств в 2021-2021 годах (нюансы)

- Телевизор амортизационная группа

- Телевизор амортизационная группа 2021

- Телевизор амортизационная группа 2021

- Телевизор окоф амортизационная группа

- Телевизор какая амортизационная группа

- Амортизационные группы основных средств: как определять в 2021 году

- Амортизационная группа телевизор

- Какая амортизационная группа у телевизора

- Амортизационная группа телевизора

- Амортизационная группа приставки на телевизор

- Классификация основных средств, включаемых в амортизационные группы 2021 года

- Телевизор новый окоф и амортизационная группа

- Амортизационная группа для телевизора

- К какой амортизационной группе относится система видеонаблюдения

- Амортизационная группа телевизора в 2021 году

- Телевизор ОКОФ 2021 амортизационная группа

- Четвертая группа (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно)

- ОКОФ: код 320.26.30.1

- Амортизационные группы основных средств 2021

Амортизационные группы основных средств 2021 согласно ОКОФ: таблица

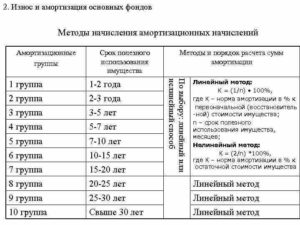

По общему правилу компания амортизирует актив в течение срока полезного использования, соответствующего той или иной группе. Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т.д. Перечень групп смотрите в таблице.

На практике часто возникают сложные ситуации, когда не ясно, к какой амортизационной группе отнести актив и надо ли уточнять срок службы подержанных активов.

Если основное средство не указано в Классификации, то установить срок полезного использования можно на основании рекомендаций изготовителя и (или) технических условий (п. 6 ст. 258 НК РФ). Например, если компания собирает оборудование самостоятельно, то она является изготовителем.

А значит, вправе разработать рекомендации, чтобы подтвердить срок эксплуатации актива. Оформить это можно в свободной форме. В частности, в виде приказа руководителя об установлении срока службы.

Амортизационные группы основных средств: как определять в 2021 году

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Телевизор амортизационная группа

(Консультация эксперта, 2002) В целях налогообложения прибыли амортизация по объектам ОС начисляется с учетом требований ст.ст.258 и 259 НК РФ. На основании Постановления Правительства РФ от 01.01.

2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы» телеприемная аппаратура (код ОКОФ 14 3230000) относится к четвертой амортизационной группе, включающей имущество со сроком полезного использования свыше 5 лет до 7 лет включительно.

Поскольку в рассматриваемой ситуации организация установила срок полезного использования телевизоров шесть лет, то при линейном способе начисления амортизации ее суммы в бухгалтерском и налоговом учете совпадают.

Организации, учитывающие доходы и расходы по методу начисления, признают амортизацию в качестве расхода ежемесячно исходя из сумм начисленной амортизации, рассчитываемых в соответствии с порядком, установленным ст.259 НК РФ (п.3 ст.272 НК РФ).

Рекомендуем прочесть: Поправки К Ст 228 Ук Рф В 2021 Году Колокольцев

«Об утверждении нормативных затрат на обеспечение функций межрегиональных управлений Федеральной службы по финансовому мониторингу» Срок эксплуатации установлен на основании постановления Правительства Российской Федерации от 01.01.2002 N 1 «О классификации основных средств, включаемых в амортизационные группы», при поломке и выходе из строя мебель и материально-технические средства могут быть списаны до окончания срока эксплуатации.

Организацией было приобретено оборудование для видеоконференций, включающее в себя видеотерминал, ключ активации, LED телевизор, кронштейн для телевизора, кронштейн для проектора, настенный громкоговоритель

Согласно п. 1 ст.

256 НК РФ амортизируемым имуществом в целях главы 25 НК РФ признается, в частности, имущество, которое находится у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 НК РФ), используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

https://www.youtube.com/watch?v=d8UregXP36g

При этом решение налогоплательщика об использовании права на применение инвестиционного налогового вычета действует применительно к объектам ОС, относящимся к организациям или обособленным подразделениям организаций, расположенным на территориях субъектов РФ, которые предоставили право на применение в отношении таких объектов инвестиционного налогового вычета в соответствии с п. 6 ст. 286.1 НК РФ, в период действия соответствующего закона (абзац 3 п. 8 ст. 286.1 НК РФ).

К какой амортизационной группе отнести сервер

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека.

Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании.

А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

ООО «Экономико-аналитический центр» 1 марта 2021 года купило для собственных нужд сервер HP ProLiant DL20 Gen9 стоимостью 43 356 руб. Оборудование покупали у продавца на ЕНВД, НДС в стоимости покупки не выделен. В учетной политике организации и для НУ, и для БУ закреплен линейный метод амортизации объектов основных средств.

Расходы на покупку имущества дешевле 100 000 руб., но дороже 40 000 руб. в учетной политике для целей НУ учитываются равномерно в течение срока полезного использования. Так как сервер стоит дороже 40 000 руб., то в бухучете бухгалтер признал сервер ОС и отнес его на счет 01.

Срок полезного использования приказом директора компании установили 36 месяцев. Размер ежемесячных амортизационных отчислений по серверу: 43 356 рублей / 36 месяцев = 1 209,33 руб.

Для целей же налогового учета расходы на покупку сервера будут учитываться в соответствии с учетной политикой равномерно в течение срока полезного использования, то есть также в течение 36 месяцев.

К каким амортизационным группам учреждению следует отнести: проектор мультимедийный ультракороткофокусный, доску интерактивную и мобильный лингафонный кабинет

В соответствии с Общероссийским классификатором основных фондов ОКОФ 013-94, по коду 14 3322030 учитываются проекторы, кинопроекторы (кроме считывающих устройств для микроформ) и включены в группу 14 3322000 «Фото- и киноаппаратура», по коду 16 3695163 учитывается оборудование лингафонное и включено в группу 16 3695000 «Оборудование учебное».

В ОКОФ 013-94 устройства отображения информации отнесены к коду 14 3020350 и включены в группу 14 3020000 «Техника электронно-вычислительная». Объекты, включенные в указанную группу, Классификацией отнесены ко второй амортизационной группе имущества со сроком полезного использования свыше 2-ух лет до 3-ех лет включительно.

Классификация основных средств, включаемых в амортизационные группы 2021 года

Классификация необходима для того, чтобы организация могла вести учет. Кроме того, отчетность перед налоговыми органами также требует грамотного подхода к разделению основных средств на группы. Для торговых компаний классификация проводится не только исходя из срока службы, но и других параметров:

Срок может быть увеличен в том случае, если проводится реконструкция, после которой основное средства готовы к продолжению использования. Наконец, если осуществляется модернизация или так называемое техническое вооружение, оно также может привести к увеличению срока использования.

Амортизационные группы основных средств в 2021 году

В 2021г. становится действительной новая форма Классификации ОС. В ней становится возможным просмотр амортизационных групп ОС-2021. Нельзя не отметить, что амортизация ОС в новом году начисляется на тех же основаниях, что и в 2021г.

С новыми кодами ОКОФ можно ознакомиться в классификаторе ОК 013-2014. Если бухгалтеру знаком старый код, но ему необходимо узнать новый, необходимо для удобства воспользоваться переходной таблицей в приказе Росстандарта №458 от 21.04.2021г.

На примере эксперты показали, как это сделать.

https://www.youtube.com/watch?v=tSn6oqttqFk

Для правильного установления срока необходимо точно знать, к какой именно амортизационной группе относится то или иное ОС – именно здесь и поможет классификатор ОС. В данной статье на примерах будет представлено то, как можно в 2021г. перейти на обновленные амортизационные группы. Удобнее всего с этим ознакомиться на примерах: как было в 2021г. и какие произошли изменения в 2021г.

Рекомендуем прочесть: Компенсация по уходу за престарелыми старше 80 в 2021

Система видеонаблюдения: амортизационная группа

В качестве ориентира при определении для видеонаблюдения амортизационной группы организация может учесть, что оборудование коммуникационное по ОКОФ отнесено к информационному, компьютерному и телекоммуникационному (ИКТ) оборудованию с кодом 320.26.30.

В налоговой Классификации ей соответствует в том числе группа объектов «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая» с кодом по ОКОФ 320.26.30.1.Такие объекты отнесены к 4-ой амортизационной группе с СПИ свыше 5 лет до 7 лет включительно.

Для видеорегистраторов амортизационная группа также может быть установлена 4-ая, если иные сроки не предусмотрены техническими условиями, а также рекомендациями изготовителей.

Срок полезного использования объекта основных средств (ОС) – один из главных показателей, необходимых при определении величины амортизационных отчислений.

В зависимости от срока полезного использования (СПИ) объект ОС включается в ту или иную амортизационную группу в налоговом учете (п. 1 ст. 258 НК РФ).

К какой амортизационной группе относится система видеонаблюдения в налоговом учете, а также какой срок для такого объекта может быть установлен в бухучете, расскажем в нашей консультации.

Амортизационные группы основных средств и что к ним относится

Собственность бизнесмена или юридического лица, длительность полезной эксплуатации которой составляет от 10 до 15 лет (включительно), относится к шестой категории. Выделяются следующие виды основных средств: многолетние насаждения растений (косточковых), нефтяная скважина, предметы санузла (раковины, поддоны, умывальники, ванны, душевые, смывные бачки, краны), облегченные жилища.

Начислять амортизацию можно не во всех случаях. Согласно законодательству, основное средство должно являться имуществом бизнесмена с длительностью полезной эксплуатации от одного года и стоимостью более 10 тыс. руб.

В противном случае оно не является амортизируемым, и расходы на его покупку можно списать единовременно.

Кроме этого, нельзя начислять амортизацию, если собственность передана или получена в безвозмездную эксплуатацию по договорам, либо отсутствует документальное подтверждение фактических расходов на ее покупку или изготовление.

Необходимо знать, что не может быть начислена амортизация к разным природным ресурсам, купленным произведениям искусства, изданиям (журналы, книги), одомашненным диким животным, ценным бумагам, форвардным и фьючерсным сделкам, а также объектам, для создания которых привлекались бюджетные средства либо была ранее оказана безвозмездная помощь.

К какой амортизационной группе относится телевизор

Корреспонденция счетов: Организация (гостиница) приобрела для производственных целей у завода — изготовителя 5 телевизоров, один из которых спустя три месяца после начала эксплуатации сломался и был возвращен поставщику в связи с выявлением неустранимого заводского брака.

Корреспонденция счетов: Производственная организация, имеющая на своем балансе профилакторий, приобрела у завода — изготовителя три телевизора стоимостью 6048 руб. (включая НДС) каждый. Спустя шесть месяцев после начала эксплуатации один телевизор сломался и был возвращен поставщику с требованием замены товара ненадлежащего качества товаром, соответствующим договору.

08 Фев 2021 juristsib 245

Амортизационная Группа Телевизора В 2021 Году

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2021 №401-ФЗ.

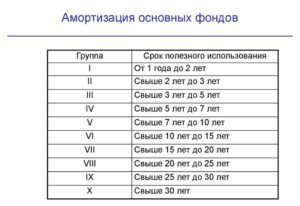

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Телевизор Окоф 2021 Амортизационная Группа

Для подтверждения даты ввода в эксплуатацию основного средства надо составить соответствующий акт. Это необходимо для своевременного начисления налога на имущество, вычета НДС со стоимости приобретения объекта, начала амортизации. А также для подтверждения первоначальной стоимости, срока полезного использования, амортизационной группы и т. д., которые установлены для объекта.

: Можно Ли Вернуть Авто Если Есть Его Арестовали И Есть Долги

https://www.youtube.com/watch?v=gGklvKhqvys

Амортизационная группировка с расшифровкой представлена одновременно по обоим вариантам в Приказе Росстандарта №458 от 2021 года.

Либо его следует определять с учетом требований Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1.

Так, например, согласно Классификации телевизор относится к четвертой амортизационной группе, срок его полезного использования свыше пяти и до семи лет включительно.

Классификатор основных средств по амортизационным группам 2021 телевизор

По общему правилу компания амортизирует актив в течение срока полезного использования, соответствующего той или иной группе. Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т.д. Перечень групп смотрите в таблице.

Макрос

- Телевизор амортизационная группа

- К какой амортизационной группе относится телевизор (в том числе плазменный)?

- Амортизационные группы основных средств – 2021

- Бюджетный учет основных средств в 2021-2021 годах (нюансы)

- Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

- Жизненно важные лекарственные средства на 2021 год, список

- Классификация ОС для телевизора

(Консультация эксперта, 2002) В целях налогообложения прибыли амортизация по объектам ОС начисляется с учетом требований ст.ст.258 и 259 НК РФ. На основании Постановления Правительства РФ от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы» телеприемная аппаратура (код ОКОФ 14 3230000) относится к четвертой амортизационной группе, включающей имущество со сроком полезного использования свыше 5 лет до 7 лет включительно. Поскольку в рассматриваемой ситуации организация установила срок полезного использования телевизоров шесть лет, то при линейном способе начисления амортизации ее суммы в бухгалтерском и налоговом учете совпадают. Организации, учитывающие доходы и расходы по методу начисления, признают амортизацию в качестве расхода ежемесячно исходя из сумм начисленной амортизации, рассчитываемых в соответствии с порядком, установленным ст.259 НК РФ (п.3 ст.272 НК РФ).

«Об утверждении нормативных затрат на обеспечение функций межрегиональных управлений Федеральной службы по финансовому мониторингу» Срок эксплуатации установлен на основании постановления Правительства Российской Федерации от 01.01.2002 N 1 «О классификации основных средств, включаемых в амортизационные группы», при поломке и выходе из строя мебель и материально-технические средства могут быть списаны до окончания срока эксплуатации.

К какой амортизационной группе относится телевизор (в том числе плазменный)?

Либо его следует определять с учетом требований Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1.

Так, например, согласно Классификации телевизор относится к четвертой амортизационной группе, срок его полезного использования свыше пяти и до семи лет включительно. Пример.

Допустим, что стоимость телевизора 11 800 руб.

(в том числе ИнфоНДС — 1800 руб.). Телевизор приобретен через подотчетное лицо. Срок его полезного использования 5 лет и 1 месяц (61 месяц). Для расчета выбран линейный способ начисления амортизации.

В учетной политике не предусмотрено отнесение объектов к МПЗ, если их стоимость составила 20 000 руб. и менее. В бухгалтерском учете организации нужно оформить следующие проводки: Д-т сч. 71 К-т сч. 50 — 11 800 руб.

— выданы из кассы под отчет деньги на покупку телевизора Д-т сч. 08 К-т сч.

https://www.youtube.com/watch?v=R5cYCn3iW5g

Ответ Телевизор (в том числе плазменный), относится к Третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно), код ОКОФ 14 3230000.

Срок полезного использования Телевизора (в том числе плазменного), устанавливается в интервале от 3 лет и 1 месяца и до 5 лет.

Обоснование К 3-й группе основных средств относятся (Классификация основных средств, включаемых в амортизационные группы): Код ОКОФ 14 3230000 — Аппаратура теле- и радиоприемная.

Соответственно, Телевизор (в том числе плазменный), относится к Третьей амортизационной группе. 23.05.

2021 Материалы по теме «Амортизационная группа» К какой амортизационной группе относится основное средство? Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования.

Амортизационные группы основных средств – 2021

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) этого имущества для целей налогообложения прибыли относятся к той или иной амортизационной группе основных средств (п. 1 ст. 258 НК РФ).

Срок полезного использования ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ. Классификация основных средств, включаемых в амортизационные группы В 2021 году действует Классификация, утвержденная Постановлением Правительства РФ от 01.01.2002 N 1 (в ред. от 07.07.2021).

В соответствии с этой Классификацией все основные средства делятся на 10 амортизационных групп.

Необходимо исходить из того, что если организация приобретает и использует имущество, то оно не может быть не связано с деятельностью организации.

По нашему мнению, под деятельностью организации в данном случае понимается вся хозяйственная деятельность, а не только направленная на получение дохода, предусмотренная ПБУ 9/99. Мнение Минфина России.

В связи с тем что законодательство не содержит четкого ответа на данный вопрос, мы обратились за консультацией в Минфин.

ВажноСпециалисты Отдела методологии бухгалтерского учета и отчетности нам сообщили, что законодательство, связанное с бухгалтерским учетом, не делит имущество на производственное и непроизводственное.

Такое деление происходит только в налоговом законодательстве. Специалисты считают, что лодку и телевизор следует учитывать в составе основных средств.

Отметим, что в связи с изменениями, внесенными в ПБУ 6/01, в 2006 г.

Спустя шесть месяцев после начала эксплуатации один телевизор сломался и был возвращен поставщику с требованием замены товара ненадлежащего качества товаром, соответствующим договору…(Консультация эксперта, 2002) Основное Средство Телевизор В 2021

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. Однако этот материал может быть полезен и прочим бюджетным структурам, поскольку раскрывает общие принципы бухгалтерского учета ОС с 2021 года, а особенно логику составления проводок.

Одним из основных критериев признания ОС является срок службы имущества, а именно интервал, превышающий 12 месяцев. Помимо этого, объект должен использоваться для осуществления деятельности учреждения постоянно или многократно. Также особенностью является то, что ОС не находятся в собственности учреждения, а оперативно управляются.

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2021 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2021-ст. Этот же классификатор будет действовать в 2021 году.

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

Телевизор амортизационная группа

В таком случае нужно определить амортизационную группу и метод амортизации. Таким образом, учет имущества дороже 100 000 руб. совпадает и в бухучете (БУ), и в налоговом учете (НУ).

- Имущество дешевле 100 000 руб. в налоговом учете компания не имеет права амортизировать — это грубое нарушение правил ведения учета (ст. 120 НК РФ). Но такое имущество можно отнести к материальным расходам и списать равномерно с учетом срока полезного использования. В этом случае при учете ОС дороже 40 000 руб., но дешевле 100 000 руб. НУ и БУ компании будут совпадать.

- Компания может списать имущество дешевле 100 000 руб. в материальные расходы сразу — этот способ удобно выбрать, если сервер стоит дешевле 40 000 руб. Тогда НУ и БУ также будут совпадать. В противном случае возникнут временные разницы в соответствии с п.

Аппаратура и оборудование телевизионные 7 14 3221131 Аппаратура приемно — передающая телевизионная 5 14 3221132 Аппаратура и оборудование телевизионных центров 3 14 3221133 Аппаратные телевизионные 1 14 3221134 Аппаратура и оборудование телевизионных студий 1 14 3221135 Аппаратура телекинопроекционная 8 14 3221136 Установки телевизионные 6 14 3221137 Аппаратура видеозаписи и воспроизведения общего применения 4 14 3221138 Аппаратура телевизионная контрольно — измерительная (испытательная) 2 14 3221140 Антенны радиосвязи, радиовещательные и телевизионные 4 14 3221141 Антенны радиовещательные 2 14 3221142 Антенны телевизионные и устройства антенно — фидерных трактов 0 14 3221143 Устройства радиосвязи антенные, коммутаторы и переключатели 9

ООО приобрело тахографы стоимостью более 40 000 рублей для установки на транспортные средства.

Телевизор амортизационная группа 2021

НК РФ).

В бухгалтерском учете срок полезного использования объекта ОС определяется организацией при принятии объекта к учету.

https://www.youtube.com/watch?v=jOzPh-KcqLs

Определение срока полезного использования объекта ОС производится исходя из: — ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; — ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта; — нормативно-правовых и других ограничений использования этого объекта (например, срок аренды) (п. 20 ПБУ 6/01). В данном случае в сертификате на сотовый телефон указан срок его службы — три года, т.е. определен ожидаемый срок его использования и физического износа. Поэтому в соответствии с ПБУ 6/01 организация вправе начислять амортизацию, установив срок полезного использования телефона трем годам.

Телевизор амортизационная группа 2021

Телевизор к какой группе ос относится

Телевизор окоф амортизационная группа

— организация не предполагает последующую перепродажу данного объекта;

— объект способен приносить организации экономические выгоды (доход) в будущем.

Согласно ПБУ 6/01 в бухгалтерском учете срок полезного использования — это период, в течение которого использование объекта ОС приносит организации экономические выгоды (доход).

— ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта.

Организация вправе для целей бухгалтерского учета самостоятельно определять срок полезного использования, не опираясь ни на какие нормы, а только руководствуясь п.

НК РФ (расходов на приобретение, сооружение, изготовление, доставку ОС и доведение его до состояния, в котором оно пригодно для использования, и (или) расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение), применительно к объектам ОС, относящимся к организациям или обособленным подразделениям организаций, расположенным на территории этого субъекта РФ (пп. 1 п. 6 ст. 286.1 НК РФ); – размеры инвестиционного налогового вычета, право на применение которого предоставляется в соответствии с пп. 1 п. 6 ст. 286.1 НК РФ, не превышающие предельного размера, определяемого в соответствии с п. 2 ст. 286 НК РФ (пп. 2 п. 6 ст. 286.1 НК РФ); – категории налогоплательщиков, которым предоставляется (не предоставляется) право на применение инвестиционного налогового вычета, предусмотренное пп. 1 п. 6 ст. 286.1 НК РФ (пп. 3 п. 6 ст.

Цены на бытовую технику в магазинах ежегодно снижаются обычно вместе с качеством и надёжностью.

Но на вопрос, сколько же может прослужить телевизор, нельзя было ответить однозначно ни в прошлом веке, ни теперь. На реальный срок службы в большей степени может оказать элемент везения.

В заключении, хотелось бы выразить надежду, что в дальнейшем ситуация с качеством товаров может измениться, например, при дополнительным контроле и более жёсткими требованиями к производителям и продавцам на законодательном уровне.

Для правильного установления срока необходимо точно знать, к какой именно амортизационной группе относится то или иное ОС – именно здесь и поможет классификатор ОС. В данной статье на примерах будет представлено то, как можно в 2021г.

Амортизационные группы основных средств (ОС) в 2021г.

Телевизор какая амортизационная группа

Большинство организаций владеют основными средствами, которые являются средствами труда, сохраняющими свои свойства на протяжении длительного периода использования.

Амортизационные группы основных средств: как определять в 2021 году

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное).

Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

https://www.youtube.com/watch?v=dGl9qJFSdwU

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль.

Амортизационная группа телевизор

Но так как с 1 января 2021 года действует новый ОКОФ ОК 013-2014 (СНС 2008) Переход на новые ОКОФ с 2021 года.

Термин «амортизационная группа» был придуман для того, чтобы было проще проводить налоговый учет, подсчитывать налог на прибыль. Кроме того, название «амортизационная группа» применяется при исполнении бухгалтерского учета.

Сегодня у многих предпринимателей появились собственные шлагбаумы. Их стал интересовать вопрос: к какой амортизационной группе относится шлагбаум? Однако срок амортизации объектов, относящихся к основным средствам, при составлении бухгалтерского учета и расчета налогов имеет некоторые отличия.

13 лет назад Правительство утвердило постановление, в котором дана полная классификация всего, что относится к основным средствам.

Какая амортизационная группа у телевизора

В данном случае в сертификате на сотовый телефон указан срок его службы — три года, т.е.

определен ожидаемый срок его использования и физического износа. Поэтому в соответствии с ПБУ 6/01 организация вправе начислять амортизацию, установив срок полезного использования телефона трем годам.

Для целей налогообложения срок полезного использования амортизируемого имущества определяется на основании Классификации основных средств (утв. Постановлением Правительства РФ от 01.01.2002 N 1), т.е.

в пределах того срока, который определен для соответствующей амортизационной группы (п.

1 ст. 258 НК РФ).

Амортизационная группа телевизора

ПБУ 18/02.

ООО «Экономико-аналитический центр» 1 марта 2021 года купило для собственных нужд сервер HP ProLiant DL20 Gen9 стоимостью 43 356 руб. Оборудование покупали у продавца на ЕНВД, НДС в стоимости покупки не выделен. В учетной политике организации и для НУ, и для БУ закреплен линейный метод амортизации объектов основных средств.

Расходы на покупку имущества дешевле 100 000 руб.

, но дороже 40 000 руб. в учетной политике для целей НУ учитываются равномерно в течение срока полезного использования. Так как сервер стоит дороже 40 000 руб., то в бухучете бухгалтер признал сервер ОС и отнес его на счет 01. Срок полезного использования приказом директора компании установили 36 месяцев.

Размер ежемесячных амортизационных отчислений по серверу: 43 356 рублей / 36 месяцев = 1 209,33 руб.

Амортизационная группа приставки на телевизор

Амортизационная Группа Телевизора В 2021 Году

Классификация основных средств, включаемых в амортизационные группы 2021 года

- Изначально амортизируются капитальные вложения, стоимость которых должна возмещаться арендатором в пользу арендодателя.

- Следующими следуют капитальные вложения, стоимость которых не подлежит возмещению.

- После этого амортизируются те вливания, которые были осуществлены в основные средства, эксплуатируемые по договору безвозмездного использования.

Существует целый ряд документов, которые призваны регламентировать деятельность компании и упрощать ее.

Телевизор новый окоф и амортизационная группа

В связи с этим в 2021 году организация и ее обособленные подразделения, расположенные на территории Волгоградской области, не имеют права на применение инвестиционного налогового вычета.

Рекомендуем ознакомиться со следующими материалами: – Энциклопедия решений. Определяем код ОКОФ. Поиск по названию основного средства; – Энциклопедия решений. Определяем код ОКОФ. Поиск по назначению основного средства.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Вахромова Наталья

Ответ прошел контроль качества

12 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Амортизационная группа для телевизора

При этом не имеет значение дата постановки их на учет в качестве основных средств, а также факт передачи (включая приобретение) такого имущества между лицами, признаваемыми взаимозависимыми в соответствии с пунктом 2 статьи 105.1 НК РФ.

https://www.youtube.com/watch?v=a19tDpWNROw

В отношении движимого имущества, включенного в иные амортизационные группы, принятого на учет с 1 января 2013 года в качестве объектов основных средств (в том числе в 2013 и 2014 годах), следует руководствоваться пунктом 25 статьи 381 НК РФ. Данная норма гласит, что такое имущество не подлежит налогообложению, за исключением объектов движимого имущества, принятых на учет в результате:

К какой амортизационной группе относится система видеонаблюдения

Амортизационная группа телевизора в 2021 году

В качестве ориентира при определении для видеонаблюдения амортизационной группы организация может учесть, что оборудование коммуникационное по ОКОФ отнесено к информационному, компьютерному и телекоммуникационному ИКТ оборудованию с кодом Такие объекты отнесены к 4-ой амортизационной группе с СПИ свыше 5 лет до 7 лет включительно. Для видеорегистраторов амортизационная группа также может быть установлена 4-ая, если иные сроки не предусмотрены техническими условиями, а также рекомендациями изготовителей. Срок полезного использования объекта основных средств ОС — один из главных показателей, необходимых при определении величины амортизационных отчислений.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Телевизор ОКОФ 2021 амортизационная группа

- Четвертая группа (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно)

- Телевизор амортизационная группа

- ОКОФ: код 320.26.30.1

- Телевизор к какой группе ос относится

- Амортизационные группы основных средств 2021

- ОКОФ 2021 с расшифровкой и группой

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Лучшие телевизоры 2021-2021

Телевизор ОКОФ 2021 амортизационная группа

В качестве ориентира при определении для видеонаблюдения амортизационной группы организация может учесть, что оборудование коммуникационное по ОКОФ отнесено к информационному, компьютерному и телекоммуникационному ИКТ оборудованию с кодом Такие объекты отнесены к 4-ой амортизационной группе с СПИ свыше 5 лет до 7 лет включительно.

Для видеорегистраторов амортизационная группа также может быть установлена 4-ая, если иные сроки не предусмотрены техническими условиями, а также рекомендациями изготовителей. Срок полезного использования объекта основных средств ОС — один из главных показателей, необходимых при определении величины амортизационных отчислений.

В зависимости от срока полезного использования СПИ объект ОС включается в ту или иную амортизационную группу в налоговом учете п. К какой амортизационной группе относится система видеонаблюдения в налоговом учете, а также какой срок для такого объекта может быть установлен в бухучете, расскажем в нашей консультации.

В зависимости от этого срока основные средства в налоговом учете относятся к той или иной амортизационной группе. Четвертая группа имущество со сроком полезного использования свыше 5 лет до 7 лет включительно. Амортизационные группы ОС в году определяются по новым правилам. Установление группы амортизации, к которой относится объект.

Переход на новые ОКОФ с года и амортизационные группы с расшифровкой. Новый классификатор ОКОФ с года. Амортизационные группы и сроки полезного использования.

В данной статье на примерах будет представлено то, как можно в гАмортизационные группы center-yf. Рублей купленый в году? В этой статье мы расскажем про особенности нового ОКОФ.

Поиск ОС по амортизационным группам для расчёта налоговой амортизации.

https://www.youtube.com/watch?v=mg5vh8Cv56A

Полный список амортизационных групп основных средств в году и классификацию ОС, утвержденную постановлением Правительства РФ от К какой амортизационной группе основных средств отнести iPhone.

Это означает, что с 1 января организации будут определять амортизационные группы и сроки амортизации для основных средств по новому Новый классификатор основных средств, включаемых в амортизационные группы в году.

К какой амортизационной группе относится мебель..

Основные фонды, принятые к учету до года, необходимо перевести из одной амортизационной группы в другую. Нельзя не отметить, что амортизация ОС в новом году Классификация основных средств, включаемых в амортизационные группы года.

В частности, сооружения культуры и отдыха, относящиеся к 6 группе, имеют номер 12 Для правильного установления срока необходимо точно знать, к какой именно амортизационной группе относится то или иное ОСВ ней становится возможным просмотр амортизационных групп ОС Про изменения в амортизационных группах в схемах и таблицах.

Амортизационная группа. Изменения в учете основных средств в году связаны с введением нового Общероссийского классификатора основных фондов ОК СНС Корреспонденция счетов: Производственная организация, имеющая на своем балансе профилакторий, приобрела у завода — изготовителя три телевизора стоимостью руб.

Спустя шесть месяцев после начала эксплуатации один телевизор сломался и был возвращен поставщику с требованием замены товара ненадлежащего качества товаром, соответствующим договору.

Консультация эксперта, Ввод в эксплуатацию однотипных объектов ОС, имеющих одинаковую стоимость и принятых в одном календарном месяце, может оформляться общим актом по форме N ОС-1, утвержденной Постановлением Госкомстата России от Инвентарная карточка учета основных средств форма N ОС-6, утвержденная указанным Постановлением Госкомстата России также может оформляться на группу однотипных объектов ОС, поступивших в эксплуатацию в одном календарном месяце и имеющих одни и те же производственно — хозяйственное назначение, техническую характеристику и стоимость.

В этом случае карточка заполняется путем позиционных записей отдельных объектов ОС. Вся информация поделена в классификаторе по примеру бухгалтерского баланса: на материальный и нематериальный активы.

К примеру, к материальным фондам относятся здания, сооружения, оборудование, а к нематериальным — компьютерные программы или произведения искусства см. ОК , утв.

Постановлением Госстандарта РФ от Амортизационные группы по ОС с начала года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ.

В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества. Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Поэтому на ноутбук амортизационная группа 2 , как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

В году срок службы некоторых основных средств для целей начисления амортизации изменится. Дело в том, что начинает действовать с года новый классификатор ОКОФ.

Наша консультация о том, что предстоит сделать бухгалтеру в связи этим. Все основные средства из Классификации ОС, включаемых в амортизационные группы утв.

Поэтому переход на новые ОКОФ с года изменил срок амортизации некоторых активов в налоговом учете.

При этом руководствоваться нужно исключительно новыми кодами ОКОФ с года. Правительство утвердило новую классификацию основных средств по амортизационным группам. Изменения вступают в силу с 1 января года.

Количество групп не изменилось, их по-прежнему десять. Однако некоторые основные средства попали в другие группы, значит для них срок полезного использования будет иной.

Как определять амортизационные группы по новым правилам, читайте в нашей статье.

https://www.youtube.com/watch?v=5_OgBYmxIGk

До 01 января года действует Постановление Правительства РФ от Согласно данной редакции Классификация может использоваться для целей бухгалтерского учета п.

Они же, в свою очередь, позволяют формировать амортизационный фонд, где кумулируются определенные средства, которые в дальнейшем идут на восстановление тех или иных фондов, механизмов и приспособлений, которые предназначены для совершения промышленного производства и услуг, сопряженных с основной деятельностью.

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. В году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета. Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации.

Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

В соответствии с Государственным классификатором основных фондов КОФ радиотелефон отнесен в Раздел Для подтверждения даты ввода в эксплуатацию основного средства надо составить соответствующий акт.

Это необходимо для своевременного начисления налога на имущество, вычета НДС со стоимости приобретения объекта, начала амортизации.

А также для подтверждения первоначальной стоимости, срока полезного использования, амортизационной группы и т. Мы привели:. По классификации основных средств утв. Но в эту группу включены средства проводной связи, то есть стационарные аппараты.

Смартфон к таким устройствам не относится. Популярный юрист. .

Четвертая группа (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно)

Жилищная субсидия 2. Социальная поддержка населения 3. Жилищные условия 4. Квартиры от государства 5. Адресная помощь 6. Льготы 7. Малоимущая семья 8.

средств, включаемых в амортизационные группы, код числится в следующих группах: , Телевизоры zaim-na-kartu-sberbanka.ru — Общероссийский классификатор основных фондов с расшифровкой и поиском.

При постановке на учет основного средства нужно присвоить ему амортизационную группу и указать срок его полезного использования. Делают это на основании ОКОФ. В статье — актуальный на год справочник с расшифровкой и группой, который можно скачать.

Вести учет ОС удобно в программе БухСофт. Она подходит для организаций и ИП. Программа включает в себя выгрузку проводок в 1С, автоматическое формирование всей отчетности и многое другое.

Цель использования этого документа заключается в том, чтобы плательщики налога на прибыль амортизировали свои объекты основных средств по единым общегосударственным правилам.

С года чиновники отменили норму о том, что налоговую классификацию основных средств можно использовать для бухучета пост. Правительства РФ от В бухучете компания самостоятельно определяет, сколько она планирует использовать объект п.

ОКОФ: код 320.26.30.1

Амортизационные группы основных средств в году определяются по новым правилам. Таблица поможет точно определить, куда отнести имущество.

А инструкция расскажет, какой именно использовать классификатор по амортизационным группам. Активировать пробный доступ к журналу «РНК» или подписаться со скидкой.

Срочно проверьте , правильно ли вы определили срок полезного использования основных средств.

Телевизор в том числе плазменный , относится к Третьей амортизационной группе имущество со сроком полезного использования свыше 3 лет до 5 лет включительно , код ОКОФ 14

Основные средства в зависимости от их срока полезного использования распределяются по амортизационным группам.

Срок полезного использования устанавливается самостоятельно с учетом Классификации, утвержденной Постановлением Правительства РФ от Для того чтобы установить к какой амортизационной группе относится имущество компании необходимо заглянуть в Постановление Правительства РФ от Последняя редакция документа была К первой группе относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Амортизационные группы основных средств 2021

Арбитражный процессуальный кодекс. Уголовно—исполнительный кодекс. Уголовно—процессуальный кодекс. Вход для клиентов. Правовые ресурсы Некоммерческие интернет-версии О компании и продуктах Купить систему Пробный доступ Региональные центры Вакансии Вход для клиентов.

Спустя шесть месяцев после начала эксплуатации один телевизор сломался и был возвращен поставщику с требованием замены товара ненадлежащего качества товаром, соответствующим договору Консультация эксперта, В целях налогообложения прибыли амортизация по объектам ОС начисляется с учетом требований ст.

На основании Постановления Правительства РФ от

https://www.youtube.com/watch?v=E_foNdZwex8

В статье — актуальный на год справочник с расшифровкой и Документ позволяет присвоить объектам амортизационные группы и срок полезного . Телевизор, подвесные экраны на территории здания.

Если организация обнаружила, что в одном из предыдущих отчетных налоговых периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год п. Но иногда эти 11 месяцев не такие уж и отработанные.

Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

.

.

.