Поскольку объекты ОС разнообразны, их легче всего классифицировать по различным группам. Такое разделение имеет значение, так как согласно установленным нормам существуют некоторые особенности учета и переноса цены объекта на конечный продукт деятельности компании.

В 2021 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

- Начисление амортизации основных средств в 2021-2021 годах

- Амортизация ноутбука в бухгалтерском учете

- Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

- Учет основных средств в 2021 году: стоимость, амортизация

- Как правильно рассчитать амортизацию основных средств в налоговом учете, и какая сумма пойдет на вычеты в декларации по КПН? (В

- К какой амортизационной группе относится компьютер в 2021 году

- Амортизационная группа компьютера

- Требования к амортизационным группам

- Основные средства в бухгалтерском и налоговом учете в 2021 году

- Начисление амортизации основных средств в 2021 году

- Амортизация 2021

- Изменения в учете основных средств в 2021 году

- Амортизация основных средств в 2021 году бухгалтерском учете

- Основные средства в бухгалтерском и налоговом учете в 2021 году: изменения — Evle

- Что называют объектом основных средств

- Основные средства в бухгалтерском учете

- Основные средства в налоговом учете

- Подробнее о стоимости основного средства

- Амортизация ОС

- Методы амортизации

- Расчет амортизации

- Составление отчетности

- Изменения в основных средствах

- Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

- Что такое основные средства

- Виды основных средств

- Что изменилось в 2021 году

- Бухгалтерский и налоговый учет основных средств в 2021 году

- ОС стоимостью до 40 тыс. рублей

- ОС стоимостью от 40 до 100 тыс. рублей

- Стоимость ОС более 100 тыс рублей

- Амортизация ОС в 2021 году

- Какие документы применяются для учета основных средств

- Бухгалтерские проводки

- Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

- Когда появляются временные разницы

- Какие проводки нужно создать

- Досрочное выбытие объекта

Начисление амортизации основных средств в 2021-2021 годах

Ежемесячная сумма износа равна результату от деления годовой суммы на количество месяцев в году: 24 000 / 12 = 2 000. Или, что равнозначно, результату от деления первоначальной стоимости на количество месяцев использования: 72 000 / 36.

Форма баланса не предусматривает отдельную строку для суммы начисленной на отчетную дату амортизации. Но эта сумма участвует в формировании показателя строки 1150 как регулирующая величина.

А именно — для отражения того, как по указанной строке формируется показатель в нетто-оценке: первоначальная стоимость, уменьшенная на сумму накопленной амортизации.

Балансовая стоимость актива равна разнице между остатком счета 01 и остатком счета 02.

Амортизация ноутбука в бухгалтерском учете

В связи со всем вышесказанным, следует определить срок полезного использования ноутбука равным 2-3 годам. Однако, если стоимость ноутбука не превышает 40 тысяч рублей, его можно не относить к основным средствам и не амортизировать его. В таком случае, согласно указаниям п.

5 ПБУ 6/01, стоимость ноутбука можно списать на расходы в составе материально-производственных запасов. Однако, это правило не применимо в целях налогового учета – согласно п. 1 ст. 256 НК РФ, в налоговом учете все объекты стоимостью от 100 тысяч рублей должны быть учтены как материалы.

В данной статье мы даем пояснения относительно того, как отражается амортизация ноутбука в бухгалтерском учете, к какой амортизационной группе относится ноутбук в целях исчисления налогооблагаемой базы по налогу на прибыль, какой следует устанавливать срок полезного использования ноутбука в бухгалтерском учете, как рассчитать норму амортизации, и можно ли определить срок использования ноутбука самостоятельно.

Рекомендуем прочесть: Стоимость Билета На Электричку В 2021 Году

Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Учет основных средств в 2021 году: стоимость, амортизация

Порядок расчета амортизации зависит от группы, к которой относят имущество. Классификацию основных средств утвердило Правительство РФ постановлением № 1. Этот список существенно изменили в 2021 году, и теперь новые объекты надо учитывать по новой редакции.

В январе 2021 ООО «Альфа» покупает легковой автомобиль стоимостью 610 000 руб. (без НДС) и ввела его в эксплуатацию. Согласно Классификации основных средств относит такое имущество к группе со сроком использования от трех до пяти лет.

Как правильно рассчитать амортизацию основных средств в налоговом учете, и какая сумма пойдет на вычеты в декларации по КПН? (В

Стоимостный баланс на начало налогового периода по II группе «Машины и оборудования» равен 4 000 000 тенге, приобретена одна автомашина стоимостью 3 500 000 тенге (без НДС) и одна машина продана за 200 000 тенге.

https://www.youtube.com/watch?v=kGupP52HcOY

Согласно пункту 4 этой же статьи налогоплательщик вправе отнести на вычет величину стоимостного баланса подгруппы (группы) на конец налогового периода, которая составляет сумму меньшую, чем 300-кратный размер МРП, установленного Законом о республиканском бюджете и действующего на последнее число налогового периода общая сумма вычета отражается по строке 100.02.009 формы 100.02.

К какой амортизационной группе относится компьютер в 2021 году

С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года. Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия.

Названия «ноутбук или «нетбук не встречаются в Классификации, на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли. Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

Амортизационная группа компьютера

- ОКОФ: код 320.26.

2

- Статьи, комментарии, ответы на вопросы: Ноутбук амортизационная группа

- Ответ

- Интересные публикации:

- Амортизационная группа компьютера в 2021 году

- Обоснование

- Ноутбук амортизационная группа

- Нормативные акты: Ноутбук амортизационная группа

- Статьи, комментарии, ответы на вопросы: Ноутбук амортизационная группа

- Дополнительно

- Нормативные акты: Ноутбук амортизационная группа

Рекомендуем прочесть: Сколько Стомткуб Воды Тверь Мамулинорасчитвть

Copyright: фотобанк Лори Амортизационные группы по ОС с начала 2021 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам . В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества. Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора.

Требования к амортизационным группам

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Основные средства в бухгалтерском и налоговом учете в 2021 году

Минимальная стоимость основных средств в налоговом учете в 2021 году. В новом году в налоговом учете имущество считается амортизируемым, если его стоимость превышает 100 тыс. рублей (ст. 256 НК РФ). Новый критерий действует уже три года, но только к тем объектам, которые эксплуатируются с 2021 года.

При линейном способе начисления амортизации, остаточная стоимость конвейера на конец года будет равна 4 млн руб. (5 – 5/5), а при сумме чисел лет срока полезного использования – 3,3 млн руб. (5 – 5 x 5/(1+ 2 + 3 + 4 + 5))

Начисление амортизации основных средств в 2021 году

Учреждение получило от своего учредителя котел паровой водогрейный стоимостью 570000 руб. В том же извещении передана сумма начисленной амортизации за два предыдущих года использования оборудования: 114000 руб. Котел относится к 5 амортизационной группе, максимальный срок полезного использования 10 лет.

Допустим, что для этой группы ОС в учреждении применяется линейный метод расчета. Для того, чтобы продолжить начисление амортизации основных средств в 2021 году по полученному объекту, нужно определить ежемесячную сумму. Расчет выполняется по приведенной выше формуле:

Амортизация 2021

Что касается расчета нормы амортизации, то сегодня применяется несколько основных способов. При этом в налоговом учете для вычисления реальной величины применяется только два — линейный и нелинейный. Первый считается более популярным, ведь применяется почти на 2/3 всех действующих компаний.

Основная причина — его простота и точность расчета. Суть заключается в том, что ежегодно происходит амортизация равной части основных средств.

К примеру, если цена компьютера составляет 10 тысяч рублей, а его период службы — пять лет, то объем списываемых средств составит 10 тысяч поделенные на 5, а именно 2 000 рублей.

https://www.youtube.com/watch?v=Fid-QnjAPSo

Что может использоваться в качестве основы для расчета процентных выплат? Прежде всего, сроки эксплуатации объекта, зафиксированные в приложенных к нему документах, и амортизационная норма, выведенная посредством линейного метода.

→ → Актуально на: 14 мая 2021 г. Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) этого имущества для целей налогообложения прибыли относятся к той или иной амортизационной группе основных средств (). Срок полезного использования ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

- — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

- — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

- — Машины вычислительные электронные цифровые, поставляемые в виде систем для автоматической обработки данных

- — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода

Изменения в учете основных средств в 2021 году

Новый стандарт установил основные правила бухучета основных средств (ОС). В частности, изменилось само понятие основных средств.

Теперь к ним относятся не только материальные предметы, но и материальные ценности (активы). То есть все прежние критерии отнесения к ОС остаются прежними.

Однако появился новый критерий – объект должен отличаться полезным потенциалом, то есть ОС характеризуется этими свойствами:

В отчетности нужно прописать изменение оценки предметов, если они влияют на СПИ и способ амортизации. Информацию нужно подготовить по всем категориям. Это объекты с нулевой стоимостью, инвестиционная недвижимость.

Амортизация основных средств в 2021 году бухгалтерском учете

Амортизация основных средств 2021 • Метод, использующий списание стоимости имущества по сумме чисел срока его полезного использования; • Способ уменьшаемого остатка; • Метод, характеризующийся списанием стоимости продукта пропорционально ее фактическому количеству. 2. Капитальный ремонт;

Каждая коммерческая организация должна поставить на учет каждое приобретенное, безвозмездно полученное или переданное в виде учредительного взноса основное средство по начальной стоимости. Данное требование регламентировано статьей №257 Налогового кодекса РФ.

Основные средства в бухгалтерском и налоговом учете в 2021 году: изменения — Evle

К основным средствам относят имущество в распоряжении организации, используемое для выполнения работ в выбранном виде деятельности.

Признаются таковыми только те объекты, срок применения которых превышает один календарный год. Поэтому без них годовые отчетности не обходятся.

О том, как отмечаются основные средства в бухгалтерском и налоговом учете в 2021 году, расскажет подробнее эта статья.

Что называют объектом основных средств

Существует множество параметров для определения, какое имущество признаётся как ОС, а какое – нет. Они есть как для коммерческих организаций, так и для того, чтобы вести учет основных средств в бюджетных учреждениях в 2021 году. Утверждает критерии отнесения к основным средствам в 2021 году Министерство Финансов. Так, помимо срока эксплуатации приняты к учету также будут:

- Технические характеристики.

- Принадлежность – собственные или в аренде.

- Производственные или непроизводственные.

- Сфера применения.

- Стоимость и т. д.

Последний пункт особенно важен, потому что он создаёт различные условия бюджета для принятия ОС в налоговый и бухгалтерский учет. Последнему нужно, чтобы основные средства начинались в 2021 году с суммы в 40 тыс. рублей, налоговому — от 100 тыс. рублей. Только тогда его можно внести в отчетность.

https://www.youtube.com/watch?v=fa9fTm-Qnpg

Учитывая критерии выше, выделяют следующие признаки, определяющие ОС:

- Используемые для производства или оказания услуг.

- Применяются больше 12 месяцев.

- Не будут перепроданы в дальнейшем.

- Могут принести доход.

Подходящим под эти признаки имуществом обычно оказывается:

- Здание и сооружение.

- Любой архитектурный объект, даже временный.

- Оборудование и транспорт.

- Инвентарь, инструменты и т. д.

Основные средства в бухгалтерском учете

Здесь ОС вносятся в счет 01 «Основные средства» по изначальной цене. В счет 10 «Материалы» актив вписывают, если он используется меньше 12 месяцев, и отмечают его в качестве затрат сразу же после отправки объектов в работу.

Можно не делать переоценку всех ОС, а провести её только в отношении группы однородных объектов. Здесь стоит напомнить, что бухучет признаёт только то имущество, которое обходится дороже 40 тыс. рублей.

Основные средства в налоговом учете

статья НК РФ, регулирующая ОС в налоговой системе – это 256. А также стоит опираться на такие статьи:

- 257 – базовая информация об основных средствах.

- 259 – методы расчета амортизации.

- 259.1 – линейный метод.

- 259.2 – нелинейный метод.

- 259.3 – коэффициенты.

Амортизация стоимости основного средства в 2021 году в налоговом учете очень важна, ведь согласно НК РФ, через этот процесс и отслеживается ОС. Проходить через подобный расчет необходимо всем активам, которые:

- Оказались дороже 100 тыс. рублей.

- Начали работу позднее 31 декабря 2015.

Подробнее о стоимости основного средства

Обычно имущество по своей цене подразделяется на три вида пределов:

- До 40 000 рублей.Минимальный предел, так называемая малоценка, то есть объекты с низкой стоимостью и большим сроком работы. Их могут отметить в отчетности, как МПЗ, или поставить на учет и самортизировать. Это доступно как для обоих видов учета.

- От 40 до 100 тыс. рублей.Эта группа признаётся основным средством в бухгалтерском учете в 2021 году и стоимость при внесении в отчет амортизируется по всем правилам. В налоговом оно определяется малоценкой, потому либо тоже амортизируется, либо его траты на покупку сразу переносятся.

- Более 100 тыс. рублей.Такой лимит по основным средствам в 2021 году в бухгалтерском учете не выделяется, для объектов в этой границе нет особых правил. С налоговым учетом ситуация обстоит иначе. Средства только амортизируются любым из двух методов, если их цена оказалась больше указанной. Списывать расходы сразу допускается, но только если постановка ОС на учет была позднее последнего дня 2015 года.

Здесь стоит отметить особые условия для библиотечного фонда. Если его цена менее 100 тыс. рублей, то его амортизация будет 100% при начале использования объекта, если более 100 тыс. — то расчет происходит по установленным нормам. Об этом подробнее можно прочесть по ссылке.

Амортизация ОС

Когда цена основного средства поэтапно переносится на реализуемые товары и услуги – это называется амортизацией.

Существуют нормы для ежемесячных и ежегодных расчетов списания, которые менялись в последний раз в 2021 и должны были измениться вновь в 2021, но этого не произошло.

Обновленные справочники применяются только для имущества, которое вошло в обиход позднее 2021 года. Делать перерасчет амортизации основных средств в 2021 году в бухгалтерском учете, как и налоговом, не нужно.

Амортизация доступна большинству групп основных средств, но не из списка ПБУ 6/01. Среди них:

- Участки земли.

- Объекты природы.

- Имущество, принадлежащее музеям или находящееся в частной коллекции и т. д.

Существует 4 способа амортизации в бухгалтерском учете:

- С уменьшающимся остатком.

- С использованием срока работоспособности.

- Основываясь на объёме вышедшей в продажу продукции.

- Линейный.

Говоря о налоговом, способа будет всего два:

Через месяц после постановки на учет, с 1 числа, можно начинать амортизацию. Заканчивается она также 1 числа, но уже месяца, следующего за последним, когда основное средство находилось на учете. И также этот процесс переноса завершается, если:

- Основное средство ушло на ремонт.

- Объект на реконструкции.

- Находится на модернизации уже больше года.

- Находится на трёхмесячной консервации.

Однако, амортизацию начислять обязательно, если имущество простаивает, не используется временно или списывается. Здесь есть исключение — если остаточная стоимость объекта стала равнять нулю, то начисления делать не нужно.

Методы амортизации

До недавнего времени, по инструкции №157, ключевым был лишь линейный метод. Но с 2021 федеральные стандарты изменились, поэтому теперь предлагается три метода амортизации имущества:

- Линейный. Он так и остался и используется чаще всего. Согласно этому методу, суммы для амортизации равны и начисляются ежемесячно всё время, пока у объекта идёт срок полезного использования. Выплата здесь рассчитывается просто – изначальная стоимость объекта делится на тот самый срок применения, о котором говорилось раньше.

- Пропорциональный расчет. Пригодится, если об объекте известно, сколько продукции он произведет за весь срок своей работы. Это называется производственный потенциал. Чтобы рассчитать сумму, которую нужно начислить, сначала считают норму амортизации. Вычисляется она путём деления первоначальной стоимости объекта на предполагаемое количество продукции, которое он произведет. После норму амортизации необходимо будет помножить с объёмом выпущенной продукции по факту.

- Уменьшаемый остаток. Удобный способ, если имущество в ОС быстро выходит из строя при использовании в агрессивной среде или устаревает технически. Тогда применяется этот метод, который ускоряет процесс амортизации. Здесь к сумме, которая получилась за год, необходимо применить повышающий коэффициент. Он варьируется от 1 до 3. Также при расчетах пригодятся норма амортизации, показатели износа и стоимость имущества в остатке.

Каждая компания сама определяет для себя метод амортизации с оглядкой на вид деятельности и указывает это в учетной политике. Выбор метода всегда должен быть связан с получением наибольшей экономической выгоды, ведь именно это необходимо обосновать в политике учета. Более того, не стоит забывать, что это также повлияет на базу для расчета имущественного налога.

Расчет амортизации

Сам расчет амортизации зависит от группы, в которую входит имущество. Все классификации установлены законодательством, прочесть о них подробнее можно в этом постановлении Правительства РФ.

https://www.youtube.com/watch?v=evB6rJxsE_c

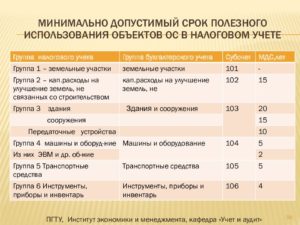

Для амортизации есть соответствующие групповые коды ОКОФ, таблицу с которыми можно найти здесь. НК РФ отмечает, что амортизационная группа находится под влиянием срока полезного действия. Всего групп десять, первая включает в себя период от года до двух лет, последняя – от 30 лет и выше.

Составление отчетности

Документы для оформления отчетности могут быть как разработанными самостоятельно, так и рекомендованными Госкомстатом. Главное, чтобы все они были отмечены в политике учета бухгалтерии фирмы.

С начала 2021 года все бухгалтеры обязаны вносить в свои отчеты об ОС:

- Стоимость имущества.

- Начисления амортизации и метод её вычисления.

- Как происходила переоценка, если она была.

- Стоимость объекта в остатке на конец и начало года и т. д.

Подобные сведения теперь необходимо собирать обо всех группах ОС, потому что с 2021 года появился новый стандарт бухгалтерского учета (ФСБУ). До него отчетность составлялась не по всем основным средствам.

Говоря о документации, для ОС существует несколько форм, с помощью которых можно отмечать, что происходит с имуществом в процессе эксплуатации. Основными являются:

- Группа ОС-1 – о приёме-передаче, выбытии разного имущества.

- ОС-2 – накладная при перемещении объекта внутри организации.

- ОС-3 – приём и сдача объектов, которые ремонтировались или улучшались.

- Группа ОС-4 – для того, чтобы списать имущество.

- Группа ОС-6 – для учета единственных в своём роде объектов или не попадающих ни в одну из групп.

- ОС-14 – акт для оформления поступления оборудования.

- ОС-15 – при отправке объекта в ремонт.

- ОС-16 – при выявлении поломок.

Остальные формы можно посмотреть по ссылке.

Изменения в основных средствах

Предполагалось, что с 2021 учет ОС реформируется, но изменений в 2021 году в основных средствах не произошло. Есть только несколько новшеств, которые и в 2021 году продолжили работать.

К примеру, часть из них касается малого бизнеса, особенно тех компаний, которые работают с особыми режимами налогообложения, а значит и с малым количеством отчетности.

Им допускается задавать изначальную цену основного средства, используя данные оплаты поставщикам и организациям, производившими его установку. Если же ОС создавалось в самой компании, то его стоимость рассчитывается из той суммы, оплаченной подрядчикам и другим фирмам. Остальные затраты обычно можно отнести на текущие расходы.

Также фирмы с упрощенным режимом налогообложения могут амортизировать объекты ОС в бухгалтерском и налоговом учете 2021 сразу по полной цене, если те относятся к инвентарю.

Правильно вести учет основных средств и рассчитывать амортизацию для них важно многим организациям. Ведь это влияет не только на верный состав бухгалтерской и налоговой отчетности, которую могут проверить государственные органы, но и на сумму имущественного налога. А любые возможности для снижения налоговой нагрузки всегда нужно использовать как в малом, так и крупном бизнесе.

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

Деятельность субъекта бизнеса предполагает использование имущества с длительным временем применения в процессе производства.

Поскольку у таких объектов учета большое время использования и существенная цена, есть некоторые особенности отражения их как в бухучете, так и в налоговом учете.

Рассмотрим подробнее как указываются основные средства в бухгалтерском и налоговом учете в 2021 году.

Что такое основные средства

Основные средства это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы.

https://www.youtube.com/watch?v=Q0X2ZHDp_n8

Существуют критерии, по которым происходит разграничение между основными фондами и прочим имуществом.

Как ОС можно учитывать объекты:

- Время использования свыше 12 месяцев.

- Такое имущество используется компанией во время деятельности для производства, оказания услуг, выполнения работ или же для целей управления предприятием.

- Оно куплено для применения, а не последующей продажи.

- Его применение позволит организации получать доход.

Отсюда следует, что как ОС учитывают здания, сооружения, транспортные средства, оборудование и т.д.

Ведущим нормативным актом, регулирующим учет основных средств в России является ПБУ № 6/01. В указанном документе определяются показатели отнесения к ОС, а также методология учета.

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий — его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей. Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.

Виды основных средств

Поскольку объекты ОС разнообразны, их легче всего классифицировать по различным группам. Такое разделение имеет значение, так как согласно установленным нормам существуют некоторые особенности учета и переноса цены объекта на конечный продукт деятельности компании.

Выделяют такие ОС:

- Здания.

- Сооружения (временные постройки, мосты и т.д.).

- Передаточные устройства.

- Машины и оборудование.

- Транспортные средства.

- Инструменты.

- Инвентарь и принадлежности.

- Прочие (не включенные ни в одну из выше перечисленных групп)

Кроме этого, ОС могут делиться на производственные объекты и непроизводственные, на основании их назначения. По принадлежности — они бывают собственные и арендованные.

Внимание! Могут применяться и другие разделения ОС – по степени действия в процессе производства, по времени применения, по переносу цены на конечный продукт и т.д.

Что изменилось в 2021 году

Правительство ввело следующие изменения с 2021 года:

- Начиная с 1 января 2021 года были внесены некоторые изменения в НК РФ ст. 259.3, п.1 – расширили перечень оборудования, эксплуатируемого в условиях наилучших доступных технологий. Данное оборудование амортизируется с повышающим коэффициентом, равным двум.

- Был утвержден новый перечень оборудования для ускоренной амортизации в соответствии с Постановлением Правительства №622-р ри 07.04.2021.

Внимание! Теперь под ускоренную амортизацию попадает 583 наименования оборудования, т.е. теперь в 2 раза больше позиций, чем раньше (было 246).

Ожидалось что с начала года в учете основных фондов произойдут существенные изменения. Но новые нормативные акты так и не были приняты. Поэтому в отношении существенного количества объектов ОС продолжают действовать старые правила.

Однако, есть и некоторые нововведения, какие, в большей части, затронули субъектов малого бизнеса, осуществляющих учет по упрощенной схеме.

Такие субъекты получили право создавать первоначальную стоимость ОС на основе сумм оплаты поставщикам и подрядных организаций, осуществляющих монтаж этого объекта. Если ОС было создано в самой организации, то его цена формируется из сумм оплаты подрядчикам и иным организациям. Все прочие затраченные суммы можно перенести в состав текущих расходов.

Важно! Амортизировать объекты ОС организация на упрощенном режиме имеет право единоразово в год последним числом года.

Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество.

В текущий период времени принят к использованию новый классификатор ОС по группам для налогового учета, применяемым для разграничения объектов по группам амортизации. Отдельные объекты были переведены из одной группы в другую, в связи с этим поменяются их нормы амортизации.

Бухгалтерский и налоговый учет основных средств в 2021 году

Одним из важных показателей учета объекта как ОС является его изначальная стоимость. Для бухучета она определена как 40000 рублей, для налогового – 100000 рублей.

https://www.youtube.com/watch?v=8bJ4I7xDzDA

На основании этих отличий существуют некоторые особенности учета объектов ОС.

ОС стоимостью до 40 тыс. рублей

Такого рода ОС обычно называют малоценкой, так как они имеют небольшую стоимость, но применяются в деятельности довольно длительное время.

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

ОС стоимостью от 40 до 100 тыс. рублей

Объекты ОС с ценой в промежутке от 40000 рублей и до 100000 рублей входят в промежуточную группу.

В бухучете они определяются как ОС, а в налоговом учете как малоценка.

Поэтому компании необходимо в первой ситуации поставить объект на учет (принять к эксплуатации) и амортизировать его цену по существующей методике.

В налоговом учете фирма имеет возможность перенести издержки на его покупку (изготовление) моментально или же принять к учету и амортизировать. Для целей налогового учета фирме принятый способ нужно также зафиксировать в учетной политике.

Стоимость ОС более 100 тыс рублей

Предел в 100 тыс. рублей в бухучете не используется. Там объектом ОС будет признано любое имущество с ценой свыше 40 тысяч рублей. Однако это имеет большое значение для налогового учета.

Для целей этого учета ОС, которое было поставлено на учет позднее 31 декабря 2015 года, и меньше этого предела, допустимо сразу перенести на расходы. Если же его цена больше 100 тысяч рублей, то объект придется амортизировать, использовав один из двух предлагаемых методов.

Амортизация ОС в 2021 году

Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией.

В 2021 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т. д. Такой список указывается в ПБУ 6/01.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

В 2021 году все также можно применять для целей бухучета четыре способа определения амортизации:

- Линейный;

- По снижаемому остатку;

- Списание исходя из суммы количества лет;

- Пропорционально объему выпущенной продукции.

Для целей налогового учета все также разрешено использовать два способа:

Необходимо прекратить определение амортизации в ситуациях:

- Производится трехмесячная консервация;

- Выполняется реконструкция;

- ОС на ремонте;

- Модернизация длится более 1 года.

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2021 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно. Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

Какие документы применяются для учета основных средств

При документальном оформлении компания может использовать как стандартные документы, предлагаемые Госкомстатом, то и разработанные самостоятельно. Какие бы бланки ни применялись, они должны быть указаны в учетной политике.

Стандартные бланки распределяются на несколько групп:

| Номер формы | Название | Для чего нужен |

| Поступление и выбытие | ||

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | Для фиксации прихода и выбытия отдельных ОС, не заполняется для зданий и сооружений. |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | Для фиксации прихода и выбытия зданий и сооружений |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | Если фиксация прихода и выбытия объектов ОС (не относится к зданиям, сооружениям) выполняется сразу для группы |

| ОС-14 | Акт о приеме (поступлении) оборудования | Учет оборудования на складском хранении, какое будет использоваться в дальнейшем |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | Списание определенных объектов ОС, какое пришли в негодность. Не заполняется для автотранспорта. |

| ОС-4а | Акт о списании автотранспортных средств | Списание пришедшего в негодность транспортного средства |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | Списание сразу группы ОС, не заполняется для транспортных средств |

| Наличие и движение | ||

| ОС-6 | Инвентарная карточка учета объекта основных средств | Учет определенных объектов ОС и их передвижение внутри компании |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств | Учет нескольких однотипных ОС |

| ОС-6б | Инвентарная книга учета объектов основных средств | В малых предприятиях заменяет заполнение ОС-6 и ОС-6а |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж | Передача хранящегося на складе ОС в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования | Фиксация дефектов, какие были выявлены при монтаже, испытании и т.д. |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств | Фиксация передвижения ОС между подразделениями в пределах компании |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | Постановка на учет ОС по завершении ремонта, модернизации |

Бухгалтерские проводки

Операции с основными средствами отражают в учете следующими проводками:

| Дебет | Кредит | Название операции |

| Поступление основных средств | ||

| 08 | 60, 10, 70, 69 | Зафиксированы в учете совершенные расходы на приобретение либо создание ОС |

| 07 | 60, 10, 70, 69 | Зафиксированы в учете затраты по подготовке монтажа ОС и его установке |

| 08 | 07 | Перенесены затраты на монтаж |

| 19 | 60 | Зафиксирован в учете входящий НДС по затратам на ОС |

| 68 | 19 | Входящий НДС принят к вычету |

| 01 | 08 | Объект ОС принят к учету |

| Амортизация | ||

| 20, 23, 25, 26, 29, 44 | 02 | Рассчитана амортизация основных средств исходя из направления их применения |

| Восстановление, модернизация, ремонт | ||

| 08 | 60 | Зафиксирована цена работ сторонней компании по ремонту, модернизации ОС |

| 19 | 60 | Зафиксирован НДС по работам подрядчика |

| 08 | 10, 70, 69 | Работы по ремонту, модернизации ОС проведены собственными силами |

| 01 | 08 | Все выполненные затраты списаны на увеличение стоимости ОС |

| Продажа | ||

| 62 | 91 | Зафиксирован в учете доход от продажи ОС |

| 91 | 68 | Зафиксирован НДС по продаже |

| 02 | 01 | Списана начисленная амортизация |

| 91 | 01 | Списана остаточная стоимость объекта ОС |

| Ликвидация | ||

| 02 | 01 | Списана амортизация по ликвидируемому ОС |

| 91 | 01 | Списана остаточная стоимость |

Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

Начиная с января 2021 года, малоценные основные средства в бухгалтерском и налоговом учете отражаются по-разному.

В налоговом учете применяется новая редакция пункта 1 статьи 257 НК РФ, согласно которой основными средствами признаются средства труда первоначальной стоимостью свыше 100 тысяч рублей. Соответственно, более дешевые объекты не относятся к ОС, и их стоимость списывается в текущие расходы.

Напомним, что данное разграничение применяется в отношении имущества, которое введено в эксплуатацию 1 января 2021 года и позже (см.

«Изменения в НК РФ: увеличена стоимость амортизируемого имущества и основных средств, а для уплаты квартальных авансов по налогу на прибыль введен новый лимит выручки»).

Правила бухучета разрешают отражать основные средства, первоначальная стоимость которых не превышает установленного лимита, в составе материально-производственных запасов. Величина лимита составляет 40 тысяч рублей (п. 5 ПБУ 6/01 «Учет основных средств»).

Это значит, что объекты до 40 тысяч рублей можно принять к учету одним из двух способов: либо как основные средства, либо как МПЗ.

Что же касается имущества стоимостью 40 тысяч рублей и более, то для него выбора нет — оно в любом случае отражается в качестве основного средства.

https://www.youtube.com/watch?v=SuOtmbNGCgk

Для наглядности мы сопоставили в таблице правила, по которым с 2021 года следует учитывать ОС в налоговом и бухгалтерском учете.

Как соотносятся правила учета основных средств, действующие в НУ и в БУ

до 40 000 руб. | списать на текущие расходы при вводе в эксплуатацию | организация вправе выбрать один из двух способов: — включить в состав МПЗ и списать на текущие расходы при вводе в эксплуатацию; — включить в состав ОС и амортизировать |

от 40 000 руб. до 100 000 руб. включительно | списать на текущие расходы при вводе в эксплуатацию | включить в состав ОС и амортизировать |

свыше 100 000 руб. | включить в состав ОС и амортизировать | включить в состав ОС и амортизировать |

Когда появляются временные разницы

В отношении каждого объекта, который в бухгалтерском учете отражается иначе, нежели в налоговом, необходимо показать разницу. Такое требование установлено в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

В данном случае разница будет временной, потому что по окончании срока полезного использования первоначальная стоимость объекта окажется списанной как в НУ, так и в БУ. Следовательно, расхождения между обоими видами учета со временем сведутся к нулю (подробнее об этом читайте в статье «Как применять на практике ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»»).

Это относится ко всем без исключения основным средствам, первоначальная стоимость которых попадает в диапазон от 40 тысяч рублей до 100 тысяч рублей включительно. Также временные разницы появляются в случае, если в бухучете компании объекты стоимостью менее 40 тысяч рублей отражаются в составе основных средств, а не в составе МПЗ.

Какие проводки нужно создать

Так как при отражении малоценного ОС в налоговом учете первоначальная стоимость списывается сразу, а в бухгалтерском учете постепенно через амортизацию, «налоговая» прибыль оказывается меньше, чем «бухгалтерская».

Значит, временная разница является налогооблагаемой. Возникает отложенное налоговое обязательство (ОНО), которое показывают по дебету счета 68 и кредиту счета 77.

Величина ОНО равна налогооблагаемой временной разнице, умноженной на ставку налога на прибыль (20%).

При начислении ежемесячной амортизации, напротив, «налоговая» прибыль превышает «бухгалтерскую», ведь в БУ делаются амортизационные отчисления, а в НУ их нет.

Из-за этого возникает временная разница, которая является вычитаемой. Она порождает отложенный налоговый актив (ОНА), который показывают по дебету счета 09 и кредиту счета 68.

Величина ОНА равна вычитаемой временной разнице, умноженной на ставку налога на прибыль.

Пример 1

В феврале 2021 года торговая организация приобрела основное средство первоначальной стоимостью 86 400 руб. и сроком полезного использования 4 года (что составляет 48 месяцев). В этом же месяце объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации.

Бухгалтер определил, что годовая норма амортизации составляет 25% (100%: 4 года). Соответственно, годовая сумма амортизационных отчислений равна 21 600 руб.(86 400 руб. х 25%), а ежемесячная — 1 800 руб.(21 600 руб.: 12 мес.).

В феврале 2021 года бухгалтер сделал проводку:

ДЕБЕТ 01 КРЕДИТ 08

– 86 400 руб. — принято к учету основное средство.

В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 86 400 руб.

https://www.youtube.com/watch?v=I-AXd72bhs0

Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

– 17 280 руб.(86 400 х 20%) — отражено ОНО.

В период с марта 2021 года по февраль 2023 года (всего 48 месяцев) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

– 1 800 руб. — начислена амортизация.

При этом возникает вычитаемая временная разница в размере 1 800 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

– 360 руб.(1 800 руб. х 20%) — погашено ОНО.

По истечении срока полезного использования ОНО оказывается полностью погашенным.

Досрочное выбытие объекта

Не исключено, что компания продаст или ликвидирует ОС до окончания срока его полезного использования. При этом и налогооблагаемая, и временная разница останутся частично непогашенными. В такой ситуации отложенное налоговое обязательство и отложенный налоговый актив нужно списать на счет 99.

Пример 2

В феврале 2021 года торговая организация приобрела основное средство первоначальной стоимостью 90 000 руб. и сроком полезного использования 2 года (что составляет 24 месяца). В феврале 2021 года объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации.

Бухгалтер определил, что годовая норма амортизации составляет 50% (100%: 2 года). Соответственно, годовая сумма амортизационных отчислений равна 45 000 руб. (90 000 руб. х 50%), а ежемесячная — 3 750 руб.

(45 000 руб.: 12 мес.).

В июне 2021 года объект был продан.

В феврале 2021 года бухгалтер сделал проводку:

ДЕБЕТ 01 КРЕДИТ 08

– 90 000 руб. — принято к учету основное средство.

В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 90 000 руб. Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

– 18 000 руб. (90 000 х 20%) — отражено ОНО.

В период с марта по май 2021 года (всего 3 месяца) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

– 3 750 руб. — начислена амортизация.

При этом возникает вычитаемая временная разница в размере 3 750 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

– 750 руб.(3 750 руб. х 20%) — погашено ОНО.

На момент продажи объекта величина ОНО достигла 15 750 руб. (18 000 руб. — (750 руб. х 3 мес.)). Бухгалтер сделал проводку:

ДЕБЕТ 77 КРЕДИТ 99

– 15 750 руб. — списано ОНО