двухсторонний унифицированный бланк, который в обязательном порядке должен быть заполнен ответственным сотрудником и уполномоченном лицом бухгалтерского отдела в единственном экземпляре. Унифицированная форма отчета относится к документации, которая подлежит строгой отчетности, предназначенная для передачи налоговому органу.

Документ может быть составлен в бумажном либо электронном виде, с обязательным заверением подписью непосредственного руководства компании.

На оборотной стороне документа уполномоченное лицо обязано отобразить разновидность назначения аванса и все исполненные расходы, которые напрямую связаны с поездкой и перечнем бумаг, способных отобразить различные операции.

Представитель бухгалтерии должен осуществить проверку целенаправленного израсходования денег, отсутствия ошибок и в дальнейшем осуществить расчет принятых и потраченных средств. Последний вариант формы отчета, утвержденный законодательством РФ, добавил в себя только строку

«расписка бухгалтера, которая подтверждает факт предоставления отчета наемным рабочим»

.

- Новые правила по подотчету с 1 июля 2021 года

- Как изменятся документы на подотчет с 1 июля 2021 года

- Чеки Для Авансовых Отчётов 2021

- Подотчет по новым правилам в 2021 году

- Можно ли принимать кассовые чеки к авансовому отчету в 2021 году

- Как теперь подтверждать подотчетные расходы

- Какие документы можно принять к авансовому отчету 2021

- Какие чеки можно принять к авансовому отчету 2021

- Оправдательные документы к авансовому отчету с 1 июля 2021

- Разбираемся с новыми правилами для подотчета

- Новый список документов для авансового отчета в 2021 году

- Как оформить авансовый отчет: инструкции и образец заполнения на 2021–2021 год

- Что такое авансовый отчет

- Как оформить авансовый отчет

- Как заполнить авансовый отчет в рублях

- Налоговые риски при учете авансовых отчетов

- Дата авансового отчета и дата утверждения авансового отчета

- Авансовый отчет за расходы прошлых лет

- Авансовые отчеты по командировке за границу

- Выводы

Новые правила по подотчету с 1 июля 2021 года

С 1 июля 2021 года бухгалтеры должны принимать от работников документы на подотчет по новому списку.

Старый порядок использовать нельзя.

Редакция журнала «Упрощенка» подготовила ответы на все вопросы.

Нужно иметь в виду и другие поправлки, которые непосредственно отразились на оформлении авансотчета. Иначе есть риск, что компания не сможет учесть подотчетные траты. Обо всем — по порядку. Проведите для сотрудников компании ликбез по следующим пунктам.

С первого июльского дня большинство чеков должны быть электронными. И их реквизиты — меняются. Нужно помнить, что списать расходы компания сможет без проблем, только если в бумагах есть все нужные реквизиты.

Как изменятся документы на подотчет с 1 июля 2021 года

С 1 июля 2021 года правила приема документов от подотчетных лиц существенно поменялись.

Если не учесть новшества в работе, то траты компании нельзя принять к налоговому учету. Разберемся, как работать с подотчетными документами по новым правилам.

Кассовая реформа затронула все сферы деятельности. Но даже если фирма давно перешла на онлайн ККТ, это не значит, что 01.07.2021 — дата не значительная. Начало второго полугодия совпало с завершением последней отсрочки для перехода малого бизнеса на онлайн кассы.

А это значит, что теперь практически все компании и ИП обязаны выдавать фискальные чеки. Работать по-старому нельзя. Информация о файле Новшества придется учесть и в расчетах с подотчетными лицами. Не допускается принимать у работников отчетность и документы, которые не соответствуют июльским изменениям.

Чем это грозит? Компания не сможет зачесть расходы по авансовым отчетам при налогообложении.

Чеки Для Авансовых Отчётов 2021

Форма товарного чека не содержится в альбомах унифицированных форм первичной учетной документации. Поэтому продавцы вправе утверждать форму этого документа самостоятельно (п. 4 ПБУ 1/2008 «Учетная политика организации», утв.

Приказом Минфина России от 6 октября 2008 г. N 106н). Однако, отражая содержание операции, нужно раскрыть условия продажи, допускающие неприменение кассового аппарата. В частности, будет убедительным адрес открытого рынка, номер прилавка. Тогда не останется сомнений, что документ, подтверждающий затраты, оформлен в соответствии с законодательством Российской Федерации (п.

1 ст. 252 НК РФ).В этих случаях товарный чек имеет самостоятельное значение и не должен расцениваться как приложение к кассовому чеку.

Эту позицию подтверждает ст. 493 Гражданского кодекса. В ней сказано, что договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Подотчет по новым правилам в 2021 году

12.07.2021 Как мы знаем, с 1 июля 2021 года вступили изменения по порядку оформления чеков ККТ, и данные изменения коснулись порядка оформления подотчетных документов.

https://www.youtube.com/watch?v=6PHF5OoW0o0

О чем нужно рассказать сотрудникам, прежде выдать им деньги в подотчет? Первое – большинство чеков ККТ станут электронными. Компания вправе принять такие чеки и отнести суммы по ним на расходы, но если в таких документах будут отражены все необходимые реквизиты.

Например, в поле «Форма расчета» будет отражаться надпись «Безналичными», вместо «Электронными».

Можно ли принимать кассовые чеки к авансовому отчету в 2021 году

Продавцы работают на рынке товаров и услуг в условиях жесткой конкуренции. Своего клиента нужно найти и удержать.

Часто покупателей теряют только потому, что предприниматель или его наемный работник не умеет правильно составить простой бухгалтерский документ – товарный чек.В п.

26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.В соответствии с п. 4.

4 Положения N 373-П подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю авансовый отчет с прилагаемыми подтверждающими документами.

Как теперь подтверждать подотчетные расходы

> > > 29 августа 2021 Как теперь подтверждать подотчетные? Расскажем, что изменилось, в нашем материале. Подотчетные расходы есть почти у каждой организации.

И они всегда попадают в круг особого внимания налоговиков.

Разве вы не примете расходы? Примете, конечно.

И хорошо, если таких расходов немного и они несущественны. А если наоборот? Организация работы с подотчетниками — вопрос извечный, рекомендаций можно дать много.

Но сейчас сосредоточимся на околоиюльских изменениях.

На самом деле некоторые изменения в подотчете действуют уже сейчас.

Какие документы можно принять к авансовому отчету 2021

07.07.2021 Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1.

Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению. Стандартно бланк состоит из двух частей.

Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги). Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

Какие чеки можно принять к авансовому отчету 2021

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505.

Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов.

Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению. Стандартно бланк состоит из двух частей.

Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги). Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.Еще один

Оправдательные документы к авансовому отчету с 1 июля 2021

Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии — руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем. Отметим, что согласно п.

4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Совета Министров — Правительства РФ от 30.07.1993 N 745, чек может содержать любые дополнительные реквизиты, необходимые продавцу.

- дату составления и номер документа;

- название организации или Ф. И. О.

- абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме;

- адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

Разбираемся с новыми правилами для подотчета

Ни дня без инструкций × Ни дня без инструкций

С августа 2021 года начали действовать новые правила на выдачу денег сотрудникам. Кто теперь имеет право получить подотчетные средства и как их выдавать в 2021 году, расскажем в статье. 14 января 2021 Задорожнева Александра Законодательное реформирование положений бухгалтерского учета касательно в бюджетных учреждениях началось еще в 2021 году.

Согласно приказу Минфина от 01.07.2013 № 65н, был произведен ряд поправок к указаниям о бюджетной классификации, изменяющий некоторые коды классификации операций сектора государственного управления (). Таким образом, в регистрах бюджетного учета обновились аналитические счета, отражающие движение подотчетных сумм. Тогда же были включены и дополнения в Налоговый кодекс РФ.

В 2021 году ЦБ внес изменения в подотчет, приняв нормативно-правового

Новый список документов для авансового отчета в 2021 году

Какой новый список документов для авансового отчета в 2021 году?

Какие документы изменились? Что прикладывать к отчету по итогам командировки? Если ли новый перечень в законе? Поясним, что именно изменилось.

Срок сдачи авансового отчета – не позднее 3 рабочих дней со дня истечения срока, на который выданы деньги (п. 6.3 Указания N 3210-У). Документы, подтверждающие расходы, – кассовые чеки, счета-фактуры, квитанции и т.д.

– прикладываются е к авансовому отчету. А что меняется в 2021 года в части списка прикладываемых документов?

Как оформить авансовый отчет: инструкции и образец заполнения на 2021–2021 год

Авансовый отчет подтверждает расходы бизнеса в бухгалтерском и налоговом учете. Важно правильно оформить документ и подкрепить данные в нем чеками и накладными, чтобы у налоговой не было вопросов и повода доначислить налоги.

Что такое авансовый отчет

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Подотчетные — это сотрудники, которые получили деньги на хозяйственные нужды от работодателя. Они и составляют авансовый отчет.

Работники получают наличные деньги на командировки, покупку канцелярских товаров, ГСМ, оплату услуг сторонних компаний и прочего Тратить такие деньги можно только на те цели, на которые они получены. Если деньги остались, их нужно вернуть в кассу.

Итак, сотрудник возвращает остаток и отчитывается по израсходованным суммам. А бухгалтер проверяет авансовый отчет и заполняет оставшиеся строки.

Как оформить авансовый отчет

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2021–2021 году, сказано впорядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1: компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

За основу бланка можно взять унифицированную форму № АО-1, добавить нужные строки и закрепить удобный вариант бланка в учетной политике.

Важно: в бланке должны быть обязательные для первички реквизиты, они перечислены в ч. 2 закона № 402-ФЗ.

Правило № 2: руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3: руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4: бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Упростить составление отчетов можно настроив электронный документооборот. Это особенно актуально, если сотрудники работают в одном подразделении, а бухгалтерия в другом. Почему, сейчас расскажем.

Как заполнить авансовый отчет в рублях

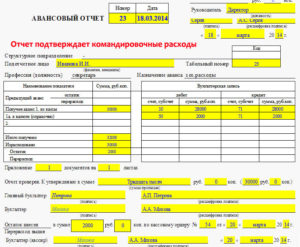

Подотчетнику. На лицевой стороне документа указывают наименование организации или ФИО предпринимателя и подразделение. Сотрудник вписывает свои ФИО, должность и табельный номер, а также назначение аванса.

Графу «Назначение аванса» нужно заполнить обязательно, но без подробностей. Достаточно указать категорию расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы.

На оборотной стороне в графах со 2 по 4 сотрудник в хронологическом порядке перечисляет реквизиты документов, подтверждающих расходы, в графе 5 указывает суммы затрат.

Расходы подтверждают: кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны), другие подобные документы. Сотрудник должен приложить их к отчету, иначе фирма не сможет отразить в налоговой базе расходы и принять к вычету НДС.

Бухгалтеру. Когда бухгалтер получает отчет, то присваивает ему номер и ставит дату приема документа. Также он заполняет отрывную расписку о принятии отчета к проверке. В ней нужно написать ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдает подотчетнику.

Теперь бухгалтер проверяет отчет и заполняет отведенные ему графы. В таблицу отчета об авансе он вписывает:

- сведения об остатке или перерасходе по предыдущему авансу;

- сведения о сумме текущего аванса;

- общую сумму полученных и израсходованных денег;

- сумму остатка либо перерасхода;

- информацию о бухгалтерских счетах, где отражается подотчет.

На оборотной стороне в графе 7 бухгалтер записывает суммы расходов, принятых к учету, в графе 9 – дебет счета (субсчета). Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

Затем руководитель организации утверждает отчет и заполняет отдельный блок вверху бланка.

Чтобы потраченные деньги учесть в расходах или принять к вычету, отчет должен быть заполнен правильно. Затраты подтверждаются чеками, накладными и билетами. Чтобы все шло по плану, можно выдать подотчетным сотрудникам памятки и чек-листы. В них напечатать инструкцию по заполнению отчета и список подтверждающих документов.

Читайте нас на astral.ru

Налоговые риски при учете авансовых отчетов

Большой интерес у проверяющего инспектора всегда вызывают авансовые отчеты предприятия.

Налоговики при своем визите проверят наличие оправдательной документации, подтверждающей правомерность затрат, а также соответствие чеков, квитанций, слипов банковских карт утвержденному законом порядку их оформления.

А в случае, если инспектор обнаружит нарушения при оформлении расходов организации, предприятию грозит начисление штрафов.

Поэтому рекомендуется внимательно относиться к оформлению такого документа, как авансовый отчет. Как заполнять бланк отчета, зависит от того, утвержден ли на предприятии типовой бланк или внедрен внутренний документ с адаптированной структурой отчета.

Закон допускает применение на предприятии произвольной формы авансового отчета, главное – это соблюдение правил учета информации о расходовании подотчетных средств.

В качестве затрат, отнесённых к расходам предприятия, могут быть приняты только подотчетные суммы, выданные сотруднику для оплаты товаров или услуг, которые выполнены в интересах организации.

В качестве расходов признаются товары или услуги, оплата которых позволит предприятию увеличить доходы или избежать дополнительных расходов. В этом случае расходы разрешено учесть, как экономически обоснованные.

Оплаты, произведенные без экономического обоснования, не подлежат учету в качестве расходов организации. Такие траты признаются расходами на личные нужды подотчетного лица, а суммы таких покупок удерживаются из дохода сотрудника с последующим начислением НДФЛ.

Дата авансового отчета и дата утверждения авансового отчета

Среди информации, обязательной для указания в авансовом отчете, присутствуют две даты: дата составления авансового отчета и дата его утверждения.

Есть также и даты на кассовых чеках, билетах, квитанциях, товарных чеках, бланках строгой отчетности, которые работник прилагает в качестве обоснования затрат.

Разберемся, о чем они могут рассказать налоговому инспектору, и как правильно оформить авансовый отчет, утверждение которого происходит позднее его составления.

Рассмотрим авансовый отчет: дата составления – это число по календарю, когда сотрудник составляет отчет о расходовании выданных ему подотчетных средств, прикладывает все чеки и квитанции, оформленные в соответствии с требованиями закона и подписывает бланк. Кстати, отчитаться за денежные средства, полученные подотчет, сотрудник обязан не более, чем через 3 дня после совершения покупки, оплаты услуги или возвращения из командировки.

Даты на подтверждающей расходы документации должны соответствовать отчетному периоду, указанному в распоряжении руководителя предприятия. Руководитель обязан в приказе о выдаче подотчетному лицу денежных средств указать срок, на который деньги выдаются сотруднику, и дату, когда работник обязан отчитаться за расходы.

Подписанный авансовый отчет сотрудник передает в бухгалтерию, где в установленный руководителем срок, он проверяется на правильность составления и соответствия подтверждающей документации требованиям закона.

Дата утверждения авансового отчета, что это за реквизит бланка отчетности за полученные подотчет суммы? Утверждение авансового отчета выражается в подписи руководителя на бланке предоставленной отчетности по расходам денежных средств, полученным сотрудником, после проверки этого отчета бухгалтером. Соответственно, при подписи отчета руководитель ставит дату утверждения авансового отчета – она-то и отражается в налоговом учете. НК признает именно дату утверждения, как дату, с которой связаны все налоговые последствия для работодателя.

Например, при возвращении из командировки в другие регионы, сотрудник составляет авансовый отчет с регионов. Дата составления и утверждения будут отличаться от дат, которыми выписаны оправдательные документы, и именно дата утверждения авансового отчета по командировке играет важную роль в налоговом учете.

Последний день месяца, в котором авансовый отчет по командировочным расходам утвержден, фиксируется, как дата фактического получения дохода работником. Соответственно, при расчете НДФЛ будет указана именно дата утверждения авансового отчета по командировке (при оплате суточных).

По налогу на прибыль при рассмотрении авансовых отчетов дата их утверждения признается датой расходов на представительские или другие подобные нужды организации.

В документе «Авансовый отчет» дата составления и дата утверждения могут не совпасть, если руководитель подпишет подтверждение позднее их составления.

Согласно 402-ФЗ дата составления является обязательным реквизитом авансового отчета, порядок утверждения авансовых отчетов Закон никак не регламентирует. Не дает Закон пояснений и, в какие сроки руководитель обязан подписать отчеты. В то же время все налоговые последствия возникают при рассмотрении налоговиками именно даты утверждения авансового отчета.

Для урегулирования вопросов, связанных с датами составления и утверждения, руководителю надлежит разработать и утвердить в организации внутренний документ: приказ или положение о порядке формирования и предоставления авансовых отчетов на предприятии.

Кроме того, этот вопрос рекомендуется отразить и в учетной политике компании. Во внутренней документации руководитель вправе предусмотреть, что отражение в учете авансовых отчетов бухгалтеру следует вести по дате составления отчета. Такое распоряжение не противоречит закону, потому что дата утверждения не является обязательным реквизитом авансового отчета.

Тогда при случае, когда дата утверждения авансового отчета не совпадает с датой составления, бухгалтер отразит в учете авансовые отчеты по дате их составления, а на вопрос налоговиков о правомерности своих действий предоставит приказ руководителя.

Авансовый отчет за расходы прошлых лет

При утверждении на предприятии документации, регламентирующей порядок оформления и учета авансовых отчетов, следует обязательно указать срок предоставления авансового отчета.

Если руководителем не установлены сроки предоставления отчетности по израсходованным подотчетным средствам, они составляют по закону три дня с даты осуществления затрат или с даты возвращения сотрудника из командировки.

Ведь бывают случаи, когда авансовый отчет не может быть предоставлен в установленный законом срок, да и в сроки, прописанные в учетной политике и приказе об авансовых отчетах, работник по уважительной причине не уложился. Такие случаи, как исключения, также следует учесть в документации об авансовых отчетах, чтобы бухгалтер смог учесть предоставленные с опозданием расходы.

К таким случаям относятся, например, предоставленные чеки за предыдущий год по затратам на долгосрочную командировку. В этом случае бухгалтеры авансовые отчеты проводят с опозданием.

Дата утверждения авансового отчета (расходы прошлых лет учитываются особым образом) в этом случае может совпадать с датой составления авансового отчета.

Авансовый отчет по дате утверждения за расходы прошлых лет учитывается бухгалтером на основании распоряжения руководителя компании.

Нарушение правил оформления авансовых отчетов за расходы прошлых лет могут негативно сказаться на заключении результатов проверки работы бухгалтерии предприятия после визита проверяющего инспектора.

Поэтому сотрудникам рекомендуется сдавать авансовый отчет вовремя, финансистам внимательно проверять все даты на чеках, квитанциях и накладных. Авансовые отчеты с расходами прошлых лет, учтенные с ошибками, инспектор может признать экономически необоснованными затратами и не зачесть такие расходы, что повлечет пересчет налогов, штрафные санкции и начисление дополнительных платежей.

Налоговики не советуют затягивать с авансовыми отчетами и утверждать их в течение месяца совершения расходов.

Авансовые отчеты по командировке за границу

Аванс для расходов в загранкомандировке на предприятии вправе получить лицо, которое заключило с организацией трудовой договор и не имеет задолженностей по предыдущим суммам, выданным этому лицу подотчет. Запрещено выдавать подотчет денежные средства лицам, не находящимся с организацией в трудовых отношениях, а также передавать для совершения расходов выданные деньги третьим лицам.

Выплата производится бухгалтером компании наличными денежными средствами через кассу, при этом кассир выписывает на имя сотрудника соответствующие документы. Деньги правомерно перечислить работнику на зарплатную банковскую карту, личную карту сотрудника или предоставить подотчетному лицу для расчетов корпоративную банковскую карту.

При необходимости предоставить денежные средства работнику для оплаты расходов в заграничной командировке, бухгалтер может выдать или перечислить работнику денежные средства в валюте (сотрудник также будет обязан собрать все чеки и квитанции, чтобы затем вложить их в авансовый отчет) на карточку. Подтверждение, что курсовая разница возникла, прикрепляется бухгалтером в виде пояснительной записке об изменении курса валюты за подписью руководителя к авансовому отчету.

В пояснительной записке рекомендуется указать, какая с момента перечисления валюты до даты утверждения авансового отчета возникла курсовая разница: положительная или отрицательная. Далее курсовую разницу бухгалтер учитывает в бухгалтерском учете.

Для предприятий, относящихся к бюджетной сфере, командировки оформляются по такому же алгоритму, что и в коммерческой организации.

Авансовый отчет (в бюджетном) по командировке за границу (в валюте также выдаются денежные средства наличными или перечисляются на банковскую карту) оформляется с приложением оправдательной документации и пояснительной запиской в случае возникновения курсовой разницы.

Еще один особенный случай учета расходов на командировку относится к производственной практике студентов на дневной форме обучения. Одаренных учащихся некоторые учебные заведения направляют на практику в самые престижные подразделения предприятия, предоставляющего такую возможность, которые иногда функционируют не в том же городе России, где студент учится.

Если предприятие заинтересовано в студенте, как в перспективном сотруднике в будущем, руководитель организации вправе принять решение о направлении его на производственную практику за счет предприятия.

Возникает случай, когда студенту оплачивают проезд до места прохождения преддипломной практики из кассы предприятия. Надлежит ли в этом случае запросить с учащегося авансовый отчет? Что важнее: даты в билетах или даты по графику производственной практики студентов 2021 года обучения?

В рассматриваемом случае студент не связан с предприятием, направляющим его на практику, трудовыми отношениями. Находясь на дневной форме обучения, студент не вправе заключить трудовой договор с предприятием, соответственно, он не может от лица компании нести расходы в интересах организации. Поэтому выплаты на подобные цели предприятие может произвести только из чистой прибыли.

При оплате затрат на командировки из чистой прибыли, организация не ограничена законодательством документацией для подтверждения правомерности таких расходов. Поэтому даты на билетах и даты, указанные в графике производственной практики могут не совпадать, для налогового учета это не имеет никакого значения.

Выводы

Дата, когда отчет по авансам был составлен – обязательный реквизит авансового отчета, дата утверждения – таковым не является, но ее НК рассматривает, как точку отсчета для наступления налоговых последствий для организации.

Руководителю надлежит утвердить на предприятии алгоритм заполнения и учета отчетов по полученным авансам подотчет, прописать срок предоставления и порядок их утверждения.

Налоговики проверят правильность оформления авансовых отчетов и прикрепленную к ним подтверждающую документацию. Копии чеков и квитанции не будут приняты инспектором, как подтверждение затрат. Все неправильно оформленные отчеты не будут признаны проверяющим, бухгалтеру организации потребуется доначислить налоги, уплатить пени и штрафы.

Во избежание спорных ситуаций с налоговиками рекомендуется строго выполнять требования закона по выдаче подотчетных сумм и оформлению авансовых отчетов.