Авансовый отчет подтверждает расходы бизнеса в бухгалтерском и налоговом учете. Важно правильно оформить документ и подкрепить данные в нем чеками и накладными, чтобы у налоговой не было вопросов и повода доначислить налоги.

- Что такое авансовый отчет

- Как оформить авансовый отчет

- Как заполнить авансовый отчет в рублях

- На какой срок выдается подотчетная сумма. в какой срок нужно отчитаться за подотчетные средства. как

- На сколько дней могут выдаваться подотчет денежные средства

- С какого дня считать выдачу в подотчет на 3 дня

- В какой срок нужно отчитаться за подотчетные средства

- Выдача денег в подотчет из кассы в 2021 году: главные правила

- Срок подотчета

- В какие сроки нужно отчитываться по подотчетным суммам

- Существует ли максимальный срок выдачи денег в подотчет?

- Как происходит выдача денег в подотчёт

- Срок сдачи авансового отчета по командировке и другим денежным средствам, выданным под отчет

- С какого момента возникает обязанность по сдаче авансового отчета?

- Когда нужно вносить остаток неизрасходованной подотчетной суммы?

Что такое авансовый отчет

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Подотчетные — это сотрудники, которые получили деньги на хозяйственные нужды от работодателя. Они и составляют авансовый отчет.

Работники получают наличные деньги на командировки, покупку канцелярских товаров, ГСМ, оплату услуг сторонних компаний и прочего Тратить такие деньги можно только на те цели, на которые они получены. Если деньги остались, их нужно вернуть в кассу.

Итак, сотрудник возвращает остаток и отчитывается по израсходованным суммам. А бухгалтер проверяет авансовый отчет и заполняет оставшиеся строки.

Как оформить авансовый отчет

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2021–2021 году, сказано впорядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1: компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

За основу бланка можно взять унифицированную форму № АО-1, добавить нужные строки и закрепить удобный вариант бланка в учетной политике.

Важно: в бланке должны быть обязательные для первички реквизиты, они перечислены в ч. 2 закона № 402-ФЗ.

Правило № 2: руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3: руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4: бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Упростить составление отчетов можно настроив электронный документооборот. Это особенно актуально, если сотрудники работают в одном подразделении, а бухгалтерия в другом. Почему, сейчас расскажем.

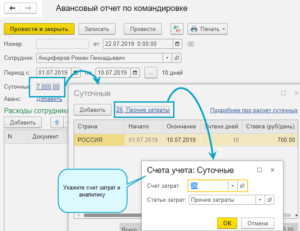

Как заполнить авансовый отчет в рублях

Подотчетнику. На лицевой стороне документа указывают наименование организации или ФИО предпринимателя и подразделение. Сотрудник вписывает свои ФИО, должность и табельный номер, а также назначение аванса.

Графу «Назначение аванса» нужно заполнить обязательно, но без подробностей. Достаточно указать категорию расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы.

На оборотной стороне в графах со 2 по 4 сотрудник в хронологическом порядке перечисляет реквизиты документов, подтверждающих расходы, в графе 5 указывает суммы затрат.

Расходы подтверждают: кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны), другие подобные документы. Сотрудник должен приложить их к отчету, иначе фирма не сможет отразить в налоговой базе расходы и принять к вычету НДС.

Бухгалтеру. Когда бухгалтер получает отчет, то присваивает ему номер и ставит дату приема документа. Также он заполняет отрывную расписку о принятии отчета к проверке. В ней нужно написать ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдает подотчетнику.

Теперь бухгалтер проверяет отчет и заполняет отведенные ему графы. В таблицу отчета об авансе он вписывает:

- сведения об остатке или перерасходе по предыдущему авансу;

- сведения о сумме текущего аванса;

- общую сумму полученных и израсходованных денег;

- сумму остатка либо перерасхода;

- информацию о бухгалтерских счетах, где отражается подотчет.

На оборотной стороне в графе 7 бухгалтер записывает суммы расходов, принятых к учету, в графе 9 – дебет счета (субсчета). Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

Затем руководитель организации утверждает отчет и заполняет отдельный блок вверху бланка.

Чтобы потраченные деньги учесть в расходах или принять к вычету, отчет должен быть заполнен правильно. Затраты подтверждаются чеками, накладными и билетами. Чтобы все шло по плану, можно выдать подотчетным сотрудникам памятки и чек-листы. В них напечатать инструкцию по заполнению отчета и список подтверждающих документов.

https://www.youtube.com/watch?v=_0FPZ_0vtkM

Читайте нас на astral.ru

На какой срок выдается подотчетная сумма. в какой срок нужно отчитаться за подотчетные средства. как

Статьи о бухучете и справочная информация

На сколько дней могут выдаваться подотчет денежные средства

Наличные денежные средства, выдаваемые под отчет на хозяйственные нужды, в том числе на приобретение горюче-смазочных материалов, могут выдаваться только определенному кругу лиц, список которых утверждается руководителем.

Значит, в обязательном порядке в бухгалтерской службе организации должен быть приказ, содержащий перечень лиц, которые имеют право получить наличные деньги под отчет.

Срок, на который могут выдаваться суммы, на хозяйственные расходы законодательно не ограничен, однако, такие сроки организация обязана устанавливать самостоятельно и закреплять это положение соответствующим приказом.

на любой срок утвержденный приказом

вообще остаток подотчета возвращается в кассу в день выдачи, но можно сделать приказ и прописать другие сроки возврата подотчета, например месяц, 2 месяца, год.. . как вам угодно (т. е на любой срок)

непомню в каком, но в нормативном акте консультанте я читала что до 90 дней календарных! вообще считаю: надо в рамках ЭТОГО приказом утвердить такой срок или другой-а потом по сроку просто делать запись о возврате и следующей по дате выдаче денежных средств-тогда не будет нарушена кассовая дисциплина, ну и суммы разумеется адекватные наберите в консультанте-плюсе горячую линию в вашем городе по телефону!

а на любой дорогой ты наш Онатолий

Согласен с предшественницей.

Но по закону, на практике сумма может не отдаваться сколько угодно. Как вы можете видеть из Порядка о штрафе там ничего не написано. -:)

Этот срок должен отражен в приказе » О подотчетных лицах, который издается в начале каждого года

Нормативная база уже не действует которой Вы руководствуетесь.

С какого дня считать выдачу в подотчет на 3 дня

Внимание: если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги сотруднику под отчет (он еще не отчитался по предыдущей сумме), то они могут попытаться оштрафовать ее за нарушение правил ведения кассовых операций.

Однако ответственность за этот проступок организация несет в строго ограниченных случаях (они указаны в ст. 15.1 Кодекса РФ об административных правонарушениях). Несоблюдение правил выдачи подотчетных сумм к ним не относится.

Получается, что штраф за такое правонарушение законодательство не предусматривает. Такой вывод подтверждает арбитражная практика (см., например, постановления ФАС Дальневосточного округа от 16 июля 2010 г. № Ф03-4472/2010, Северо-Западного округа от 21 февраля 2005 г.

№ А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1). Особые правила установлены в отношении командировочных расходов.

В какой срок нужно отчитаться за подотчетные средства

«б» п. 9 ч. 1 ст. 1 Закона от 10 декабря 2003 г. № 173-ФЗ). При этом иностранный гражданин признается резидентом, если он имеет статус постоянно проживающего или лица без гражданства.

Нерезидентами являются граждане, имеющие статус временно пребывающих или временно проживающих. Такой вывод позволяет сделать подпункт «б» пункта 6 и подпункт «а» пункта 7 части 1 статьи 1 Закона от 10 декабря 2003 г.

№ 173-ФЗ.

Российская организация является резидентом России (подп.

Выдача денег в подотчет из кассы в 2021 году: главные правила

Распоряжение должно содержать такую информацию:

- перечень лиц, которым полагается выдача подотчётных средств;

- должности сотрудников;

- суммы, полагаемые к выдаче под отчёт;

- срок использования средств;

- дата подачи авансовой отчётности.

Скачать образец заявления о выдаче аванса под отчет Все сотрудники, которым полагается выдача денег под дальнейший отчёт, должны в обязательном порядке ознакомиться с приказом и поставить свои подписи, тем самым подтверждая факт того, что они прочитали распоряжение и дают согласие на получение средств. Также с данными лицами обязательно заключается договор о материальной ответственности и только после этого они могут отправляться в кассу для получения наличности.

Срок подотчета

Объясняется это тем, что выданные суммы – аванс. А организация вправе удержать из заработка сотрудника невозвращенный аванс, выданный ему на служебные цели (ст. 137 ТК РФ).

Заявление на выдачу подотчетных сумм Для получения наличных денежных средств под отчет сотрудник должен написать заявление в произвольной форме, в котором нужно указать необходимую сумму и на какие цели она будет потрачена.

Каких-либо ограничений на размер подотчетных сумм и срок, на который они выдаются, в законодательстве нет.

Руководитель организации должен подтвердить свое согласие на выдачу денег, поставив на заявлении свою подпись и дату.

По новым правилам, с 1 июня 2014 года руководителю организации не нужно делать на заявлении собственноручную запись о том, какую сумму и на какой срок выдают наличные (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У).

В какие сроки нужно отчитываться по подотчетным суммам

О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Можно ли выдавать деньги под отчет на длительные сроки? Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет.

При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы.

В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

https://www.youtube.com/watch?v=BcyLrKr7LEI

Оспорить такую переквалификацию можно будет только в судебном порядке. При этом арбитражная практика по данному вопросу неоднозначна и во многом зависит от условий, сопутствующих той или иной конкретной ситуации с участием подотчетных средств.

Существует ли максимальный срок выдачи денег в подотчет?

- оплата служебных поездок (командировка);

- наём жилья сотруднику за счёт фирмы;

- на приобретение товарно-материальных ценностей;

- представительские расходы;

- оплата работ и услуг, выполненных для организации;

- покупка канцелярских и бытовых принадлежностей для офисов фирмы и пр.

Запрещено вовлекать подотчётные средства в процесс основного денежного оборота организации: осуществлять крупные расчёты между предприятиями и частными предпринимателями.

Как происходит выдача денег в подотчёт

При этом если в распоряжении указано, что средства выдаются, к примеру, на полгода, то сотрудник не обязан возвращать их раньше времени или ежемесячно предъявлять отчёт о расходах.

Исключением является личная инициатива, в остальных случаях никто не вправе заставлять подотчётное лицо составлять авансовый отчёт до истечения срока пользования деньгами.

Наличные подотчётные средства, выписываемые сотрудникам для оплаты хозяйственных нужд, возмещения расходов за покупку бензина либо оплату проезда в общественном транспорте, выдаются конкретному кругу лиц.

Срок сдачи авансового отчета по командировке и другим денежным средствам, выданным под отчет

» Организация бизнеса » Бухгалтерия » Расчеты » Наличные » Подотчет » Срок сдачи авансового отчета в бухгалтерию

А знаете ли вы, сколько сроков предусмотрено для отчета перед предприятием по полученным подотчетным средствам? На самом деле их несколько. И каждый — установлен для своего этапа отчетности.

С какого момента возникает обязанность по сдаче авансового отчета?

Единственный нормативный документ, который устанавливает сроки для отчета по выданным под отчет деньгам, — это Указание Банка России №3210-У от 11.03.2014 г. «О порядке ведения кассовых операций». В п. 6.3 (абз.

2) данного Указания установлено, что для сдачи авансового отчета установлен срок в три рабочих (!) дня.

И многие начинающие бухгалтеры ошибочно начинают отсчет этого трехдневного срока с момента выдачи денежных средств под отчет.

На самом деле течение трехдневного срока для отчета начинается:

- со дня, следующего за днем окончания срока, на который выданы средства под отчет. Данный срок в каждом конкретном случае устанавливается в заявлении лица, которое просит выдать ему деньги под отчет. Причем, руководитель организации (или предприниматель) может, как подтвердить срок, на который просит сотрудник средства, так и изменить его, продлив или сократив. И именно этот срок, который утвердил руководитель в заявлении, будет считаться официальным. И именно по его окончании в течение 3-х рабочих дней сотрудник будет обязан отчитаться по расходу выданных ему средств;

- со дня выхода сотрудника на работу. Как правило, этим сроком «пользуются», когда работник вернулся из командировки. Но не будет ошибкой применение указанного срока и к выходу сотрудника с больничного листа или из отпуска, например. Также очень часто этой формулировкой пользуются в том случае, когда трехдневный срок для отчета попадает на выходные дни и (или) не рабочие праздничные дни. Ведь отчитаться сотрудник должен в течение 3-х рабочих, а не календарных дней.

Стоит отметить, что Указание Банка России №3210-У содержит в абз.2 п.6.3 указание на 3 дня срока для отчета по подотчетным средствам, как на максимальный срок, в течение которого нужно отчитаться. Но при этом не будет ошибкой, если сотрудник предоставит авансовый отчет гораздо раньше. Например, задолго до окончания срока, на который выданы ему средства под отчет.

https://www.youtube.com/watch?v=5iTCAqy0urs

Кроме того, в Указании Банка РФ №3210-У не содержится ограничения и на длительность самого срока, на который могут быть выданы средства. Иными словами, деньги можно выдать и на месяц, и на полгода, и даже на год. Причем, этот срок следует утвердить в приказе или в распоряжении руководителя предприятия (предпринимателем).

Однако в п.7 Указания №3210-У предусмотрена обязанность по определению юридическим лицом и предпринимателем:

- мероприятий для обеспечения сохранности наличных средств при ведении кассовых операций (а выдача денег под отчет и отчет по ним относится к кассовым операциям), при транспортировке и хранении денег;

- порядка и сроков инвентаризации с целью установления фактического наличия в кассе наличных средств.

Поэтому, если срок, на который выданы средства под отчет, достаточно длительный, то организации и предпринимателю следует предусмотреть мероприятия по контролю этих средств.

Например, периодическую сдачу авансового отчета с документами, подтверждающими расходы, в течение срока, на который эти деньги были выданы. Тем более, никто не запрещает подобный контроль. Ведь в п.6.3 Указания №3210-У отражена лишь обязанность подотчетного лица по сдаче авансового отчета в крайний срок, который предусмотрен для этой цели.

И еще один момент: если и у работника (подотчетного лица), и у бухгалтера (главного бухгалтера или руководителя предприятия), принимающего авансовый отчет, один режим работы, то 3 рабочих дня, предусмотренные для сдачи авансового отчета, не вызовут трудностей. А если бухгалтер или иное уполномоченное лицо работают всего 5 дней в неделю, а подотчетное лицо — по своему графику?

В этом случае нужно учесть следующее:

- в п. 6.3 Указания Банка России №3210-У четко сказано, что авансовый отчет должен быть предъявлен бухгалтеру, либо главному бухгалтеру (либо руководителю предприятия, если должности бухгалтера в штате нет);

- сдать авансовый отчет нужно в течение 3-х рабочих дней либо по истечении срока, на который были выданы средства, либо со дня выхода сотрудника на работу.

Совместить эти два требования, если у подотчетного лица и у бухгалтера разные графики работы получается довольно сложно. Поэтому можно предусмотреть в Положении о подотчетных лицах (например) сдачу авансового отчета уполномоченному лицу, которое в отсутствие бухгалтера (главного бухгалтера, руководителя) будет это делать.

Когда нужно вносить остаток неизрасходованной подотчетной суммы?

Абз.2 п.6.3. Указания Банка России №3210-У говорит о поэтапном отчете сотрудником за полученные им средства:

- сначала, как только закончился срок, на который выдавались подотчетные суммы, такой сотрудник должен в течение 3-х дней сдать авансовый отчет, приложив к нему оправдательные документы;

- затем начинается второй этап – проверка авансового отчета бухгалтером либо главным бухгалтером (при их отсутствии, как должностей, данную проверку может провести и руководитель компании, или предприниматель);