Сегодня в России отсутствует нормативное определение для понятия «денежные документы». Не разработан и единый реестр денежных документов. В нормативных правовых актах обозначены лишь основные признаки и примеры таких документов (см. инструкцию, утв.

приказом Минфина России от 01.12.10 № 157н; далее — Инструкция № 157н).

Принято считать, что под денежными документами в бюджетном учете понимаются объекты определенной номинальной стоимости, которые приобретены и хранятся в учреждении, но услуги по ним еще не предоставлены.

Самые известные примеры такого рода документов — это талоны на бензин или на питание, почтовые марки, конверты с марками, извещения на почтовые переводы, путевки в санатории или детские оздоровительные лагеря и проч.

К данным активам относятся также карты оплаты мобильной связи, IP-телефонии междугородных, международных переговоров, доступа в интернет, авиационные и железнодорожные билеты, проездные билеты на общественный транспорт и т.

п.

Есть категория документов, которые имеют стоимостную оценку, но в целях бухучета не признаются денежными документами. В частности, это:

- Как отразить денежные документы в учетной политике

- Как хранить, использовать и списывать

- Тонкости аналитического учета денежных документов

- Правила бухгалтерского учета денежных документов

- Учет денежных документов в конкретных ситуациях

- Почтовые марки и конверты: от приобретения до списания

- Приобретение

- Хранение и использование

- Учет марок в бухгалтерии учреждения

- Учет приобретения и списания немаркированных конвертов

- Нормативні документи

- Списание марок и конвертов

- Учет почтовых расходов

- Типовые образцы договоров, документов и других деловых бумаг, своды законов и кодексов, сборник нормативов и стандартов, каталог бизнес-планов и идей, рейтинг банков России

- Учет Маркированных Конвертов В Казенном Учреждении В 2021 Году Образец

- Учет маркированных конвертов

- Учет почтовых марок

- Образец приказа ответственного за марки иконверты

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Бухгалтерский учет почтовых расходов

- Как бюджетной организации учесть выдачу и списание почтовых конвертов

- Учет немаркированных конвертов в бюджетном учреждении

- Вопрос: Как оприходовать и списать маркированные конверты, приобретенные казенным учреждением через подотчетное лицо? ( — Казенные учреждения: бухгалтерский учет и налогообложение, N 6, июнь 2014 г

- Как в учете казенного учреждения отразить выдачу наличных денег под отчет и выплату перерасхода подотчетных сумм

- Проводки по учету марок конвертов в казенном учреждении

- Приобретение и использование

- Проводки по учету марок конвертов в казенном учреждении в 2021

- Проводки по учету марок конвертов в казенном учреждении образец

- Учет марок и маркированных конвертов

Как отразить денежные документы в учетной политике

Ответ на вопрос, какие именно активы будут считаться денежными документами, учреждение должно закрепить в своей учетной политике. Там же прописывается порядок их учета, хранения и списания. Все эти процедуры регламентированы несколькими инструкциями и приказами Минфина России, полный перечень которых вы видите ниже.

Основные документы, которые регламентируют работу бюджетного учреждения с денежными документами:

- Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (утв. приказом Минфина России от 01.12.10 № 157н);

- Инструкция по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.10 № 162н);

- Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.10 № 174н);

- Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.10 № 183н);

- Приказ Минфина России от 30.03.15 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и методических указаний по их применению».

Мы собрали в таблицу примеры формулировок, которые можно использовать в учетной политике организации:

| Организация бухгалтерского учета | Перечень должностей работников, которые имеют право получать денежные документы и денежные средства под отчет на приобретение товаров (оплату работ, услуг), приведен в Приложении №… к настоящей Учетной политике.Выдача денежных средств и денежных документов под отчет производится согласно соответствующему Положению №… к настоящей Учетной политике |

| Порядок проведения инвентаризации | Для подтверждения данных бухгалтерского учета и показателей годовой бухгалтерской отчетности проводится инвентаризация имущества и финансовых обязательств:

|

| Учет финансовых активов | В составе денежных документов учитываются (на выбор учреждения):

Денежные документы принимаются в фондовую кассу учреждения и учитываются по фактической стоимости. |

Для каждого вида денежных документов нужно разработать отдельные локальные нормативные акты (ЛНА) — ими всегда интересуются контролирующие органы в ходе очередных и внеочередных проверок. В каждом ЛНА следует указать должности сотрудников, которые имеют право получать соответствующий вид денежного документа, а также обязательные условия и правила его использования.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Правильно составленный локальный нормативный акт должен обосновывать целесообразность применения денежных документов в бюджетном учреждении. Для этого необходимо тщательно прописать алгоритм, по которому сотрудники будут подтверждать свои расходы.

Как хранить, использовать и списывать

Поскольку учреждение уже оплатило, но еще не погасило денежные документы, они должны храниться в кассе. По фондовой кассе эти документы отражаются в случае, если:

- приобретены по безналичному расчету;

- приобретены за наличный расчет одним лицом, но расходовать их будет другое лицо;

- выдаются сотрудникам по частям, а их остаток хранится в кассе.

Обратите внимание: если подотчетное лицо приобретает денежные документы и сразу же их расходует, то они списываются по авансовому отчету и не проходят по кассе.

Чтобы зафиксировать приход денежных документов в кассу и выдачу их из кассы, нужно использовать приходные кассовые ордеры (форма 0310001) и расходные кассовые ордеры (форма 0310002). Эти формы утверждены приказом Минфина России от 30.03.

15 № 52н (далее — приказ № 52н). На ордерах необходимо сделать надпись: «Фондовый», и далее зафиксировать их в журнале регистрации приходных и расходных кассовых документов.

Эти записи не должны пересекаться с теми, что отражают движение денежных средств.

По фондовой кассе следует завести отдельную кассовую книгу со сквозной нумерацией и пометкой «Фондовый» на каждом листе. Записи в нее вносятся после получения или выдачи денежных документов по каждому фондовому ордеру. Обратите внимание: строки «в том числе на заработную плату» и «общий остаток денежных средств в кассе на конец дня» в этой кассовой книге остаются незаполненными.

Контроль за денежными документами в бюджетном учреждении ведется в рамках регулярных проверок кассы. По результатам ревизии составляется инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (форма 0504086). Правила ее заполнения регламентируются приказом № 52н.

За соблюдение требований к хранению, использованию и учету денежных документов в бюджетном учреждении отвечает его руководитель. Он определяет порядок и сроки проведения контрольных мероприятий.

Тонкости аналитического учета денежных документов

Аналитический учет денежных документов разграничивается по их видам в карточке учета средств и расчетов (форма 0504051). Об этом сказано в пункте 171 Инструкции № 157н. Карточка начинается с записей остатков на начало года. Новые записи вносятся в срок не позднее, чем через день после совершения операции. Итоги по остаткам подводятся в конце каждого месяца.

Бесплатно скачать полнофункциональную демо-версию «Контур-Бухгалтерия Бюджет»

Все операции с денежными документами фиксируются в журнале по прочим операциям. Основанием для каждой новой записи должны стать отчет кассира и прилагаемые к нему документы (форма 0504071). Также как и карточка учета, журнал открывается остатками на начало периода. В нем отражаются обороты за весь период и выводятся остатки.

Правила бухгалтерского учета денежных документов

Все операции по бухгалтерскому учету денежных документов и соответствующие бухгалтерские записи можно разделить на две группы:

| Поступление денежных документов | ||

| Поступление от поставщика в кассу | 0 201 35 510 | 0 302 XX 730 |

| Расходование подотчетным лицом или возврат в кассу ранее выданных в подотчет | 0 201 35 510 | 0 208 XX 660 |

| Выявление излишков при инвентаризации | 0 201 35 510 | 0 401 10 180 |

| Выбытие денежных документов | ||

| Выдача из кассы в подотчет | 0 208 XX 560 | 0 201 35 610 |

| Возврат из кассы поставщику согласно условиям договора | 0 302 XX 830 | 0 201 35 610 |

| Списание недостачи | 0 209 82 560 | 0 201 35 610 |

| Списание на чрезвычайные расходы (хищение, порча, уничтожение) | 0 401 10 1720 401 20 273 | 0 201 35 610 |

Обратите внимание: если учреждение выдает в подотчет одним и тем же работникам как денежные средства, так и денежные документы, то расчеты нужно вести на разных счетах. Например, к счету «208 00» можно добавить дополнительные аналитические коды.

Учет денежных документов в конкретных ситуациях

Рассмотрим несколько типичных ситуаций, которые могут возникнуть при работе с денежными документами в рамках финансово-хозяйственной деятельности учреждения.

Пример 1. Покупка и учет проездных билетов

МКУ приобрело для своего сотрудника проездной билет на все виды транспорта за 1 500 рублей. Оплата произведена с лицевого счета учреждения, открытого в казначействе. Проездной билет выдан сотруднику в подотчет. В дальнейшем он должен представить авансовый отчет и вернуть использованный билет.

https://www.youtube.com/watch?v=IalTNND0HvU

Проездные билеты действительно выдаются сотрудникам, которые занимаются разъездной работой. Таким способом работодатель возмещает связанные со служебными поездками транспортные расходы. Приобретение данного вида денежного документа осуществляется по КОСГУ 222 «Транспортные услуги».

В бухгалтерском учете такая операция будет отражена следующими проводками:

| Оплачена стоимость проездного билета | 1 302 22 560 | 1 304 05 222 | 1 500 |

| В кассу учреждения получен проездной билет | 1 201 35 510 | 1 302 22 660 | 1 500 |

| Подотчетному лицу выдан проездной билет | 1 208 22 560 | 1 201 35 610 | 1 500 |

| Подотчетное лицо представило авансовый отчет | 1 401 20 222 | 1 208 22 660 | 1 500 |

Пример 2. Недостача карт экспресс-оплаты связи

МБОУ приобрело для своей администрации 10 карт экспресс-оплаты мобильной связи номиналом 300 рублей каждая. Оплата произведена за счет деятельности, приносящей доход. Денежные документы были сразу же внесены в кассу.

Четыре карты оплаты выдали директору (в дальнейшем требовалось представить авансовый отчет и оправдательные документы). По результатам инвентаризации кассы выявлена недостача двух карт.

Виновный в недостаче был найден, он добровольно погасил всю сумму долга.

Карты экспресс-оплаты мобильной связи по своему статусу подпадают под понятие денежного документа. Такие карты часто используются администрациями учреждений. Карты экспресс-оплаты мобильной связи приобретаются по КОСГУ 221 «Услуги связи».

В этом случае операции в бухгалтерском учете отражаются следующим образом:

| В кассу учреждения получены карты оплаты | 2 201 35 000 | 2 208 21 000 | 3 000 |

| Подотчетному лицу выданы четыре карты оплаты | 2 208 21 000 | 2 201 35 000 | 1 200 |

| Подотчетное лицо представило авансовый отчет по использованным картам оплаты | 2 109 80 221 | 2 208 21 000 | 1 200 |

| Выявлена недостача денежных документов в кассе | 2 401 10 1722 209 82 560 | 2 201 35 6102 401 10 172 | 600 |

Почтовые марки и конверты: от приобретения до списания

Автор : Чернова Наталья, главный бухгалтер КУОЗ «Харьковская городская детская поликлиника № 16»

Начнем с того, что определимся с понятием «почтовая марка» с точки зрения не филателиста, а бухгалтера (говоря «почтовая марка» будем подразумевать и маркированный конверт, и маркированную карточку, и почтовый блок).

Итак, согласно п.

3 Положения № 388 почтовая марка — это государственный знак, изготовленный в установленном законодательством порядке с указанием номинальной стоимости и государства, являющийся способом оплаты услуг почтовой связи, которая предоставляется национальным оператором. Сразу же заметим, что согласно п. 23 этого же Положения приобретение, а соответственно и бухгалтерский учет почтовых марок осуществляется по их номинальной стоимости.

До 2014 года, а точнее, до вступления в силу постановления КМУ «О внесении изменений в некоторые постановления Кабинета Министров Украины и признания таким, что утратило силу, постановления Кабинета Министров Украины от 14 мая 2012 г. № 456» от 25.12.2013 г. № 955, почтовые марки были документами строгой отчетности.

К счастью, на сегодняшний день ситуация с учетом почтовых марок значительно упростилась — они уже не являются документами строгой отчетности, однако… Почтовые марки все еще остаются денежными документами и эквивалентом денежных средств, что делает необходимым руководствоваться при их учете НП(С)БУГС 134 «Финансовые инструменты».

Теперь давайте поэтапно разберем приобретение, расходы и списание почтовых марок.

Приобретение

Тут сразу необходимо учесть, что приобрести марки возможно только у одного поставщика, которым является ПАО «Укрпочта» (п.

2 Положения № 388), что, в свою очередь, облегчает задачу и делает невозможным проведение конкурентных торгов в случае, если планируется закупка марок на сумму свыше 200000 грн.

В таком исключительном случае будет целесообразно провести переговорную процедуру закупки согласно Закону № 922.

Планировать приобретение почтовых марок необходимо по КЭКР 2210 «Предметы, материалы, оборудование, инвентарь» (п. 1 п.п. 2.2.1 Инструкции № 333).

Хранение и использование

Так как мы определились с тем, что почтовые марки являются денежными документами, то, соответственно, хранить их необходимо в кассе учреждения. В этом случае ответственным за их учет будет кассир.

https://www.youtube.com/watch?v=32sQA0sWz1E

Однако кассы в учреждении может и не быть. Что делать в этом случае? Тогда руководитель организации своим приказом должен назначить материально ответственное лицо за сохранность, учет и списание марок, а сами марки будут храниться в сейфе. Таким материально ответственным лицом может быть и бухгалтер, и секретарь, и инспектор отдела кадров или юрист организации.

Учет почтовых марок у лица, ответственного за их получение и выдачу, осуществляется с учетом норм Положения № 637 (ср. 025069200). Исходя из п. 3.

3 этого Положения приходуют почтовые марки на основании приходного кассового ордера, а в подотчет выдают, заполняя расходный кассовый ордер.

Как приходные, так и расходные кассовые ордера в обязательном порядке регистрируются в Журнале регистрации расходных и приходные кассовых ордеров, который заводится отдельно для учета почтовых марок.

Приведем примерный образец заполнения такого Журнала:

Приходные и расходные кассовые ордера заполняются на бланках типовых форм, приведенных в приложениях 2 и 3 Положения № 637.

Подотчетное лицо, которому в течение месяца выдаются почтовые марки, ведет у себя учет этих марок в Журнале регистрации исходящих документов, а в конце отчетного периода составляет отчет об использовании почтовых марок, на основании которого комиссией по списанию товарно-материальных средств, созданной по приказу руководителя, составляется акт на списаниеиспользованных денежных документов. Именно этот акт является основанием для бухгалтера списать марки на фактические расходы. Не использованные в течение месяца почтовые марки желательно вернуть в кассу учреждения.

Форма Журнала регистрации исходящих документов приведена в приложении 6 к Правилам № 1000/5.

Отдельно хотим уточнить, что по причине того, что марки считаются денежными документами, то отчет об использовании марок должен быть составлен с учетом требований приказа № 841, а именно — «Отчет об использовании средств, выданных на командировку или под отчет». Однако смеем предположить, что не будет большим нарушением, если подотчетное лицо составит отчет об использовании марок в произвольной форме. Форму такого отчета можно разработать самостоятельно и утвердить в приказе об учетной политике.

Предлагаем примерный образец заполнения такого отчета.

На основании отчета об использовании товарно-материальных ценностей комиссия учреждения составляет акт на списание использованных почтовых марок. Пример его заполнения приведем ниже.

Учет марок в бухгалтерии учреждения

В пп. 5.9 — 5.11 Типовой корреспонденции приведена корреспонденция субсчетов по оприходованию, выдаче в подотчет, а также списанию денежных документов, учет которых ведется на субсчете 2213 «Денежные документы в национальной валюте».

На основании всех первичных кассовых документов, а также отчетов материально ответственных лиц и актов на списание бухгалтер учреждения делает следующие записи:

| № п/п | хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| Учет приобретения | ||||

| 1 | Перечислены средства ПАО «Укрпочта» за почтовые марки | 2117 | 2313 | 100,00 |

| 2 | Оприходованы почтовые марки | 2213 | 2117 | 100,00 |

| 3 | Виданы из кассы средства подотчетному лицу для приобретения почтовых марок | 2116 | 2211 | 100,00 |

| 4 | Оприходованы почтовые марки, приобретенные подотчетным лицом | 2213 | 2116 | 100,00 |

| Учет выдачи и списания | ||||

| 1 | Выданы почтовые марки в подотчет | 2116 | 2213 | 30,00 |

| 2 | Списаны использованные почтовые марки | 8013 | 2116 | 20,00 |

| 3 | Возвращены неиспользованные почтовые марки | 2213 | 2116 | 10,00 |

Учет движения марок в бухгалтерии учреждения находит свое отражение в мемориальном ордере № 1 «Накопительная ведомость по кассовым операциям» по форме № 380 (бюджет). Причем для этих целей необходимо открыть отдельный мемориальный ордер.

Учет приобретения и списания немаркированных конвертов

Мы уже поговорили о почтовых марках и выяснили правила их учета. Но какое же письмо без обычного конверта? Как же их учитывать?

Простые немаркированные конверты являются самыми обычными канцелярскими принадлежностями, а посему их учет в учреждении регламентируется НП(С)БУ 123 «Запасы», а также Методрекомендациями. В Типовой корреспонденции учету запасов посвящен весь ее 3 раздел.

https://www.youtube.com/watch?v=fv7WKbQxNC0

Мы не будем углубляться во все тонкости ведения бухгалтерского учета запасов, тем более, что в учете простых конвертов не может быть особых сложностей и вопросов. Скажем лишь, что приобретение конвертов проводится в пределах сумм, выделенных по КЭКР 2210 «Предметы, материалы, оборудование, инвентарь».

Далее приведем бухгалтерские проводки, отражающие движение конвертов в учреждении.

| № п/п | хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| Учет приобретения | ||||

| 1 | Перечислены средства за приобретенные почтовые немаркированные конверты | 2117 | 2313 | 50,00 |

| 2 | Оприходованы почтовые немаркированные конверты | 1812 | 2117 | 50,00 |

| Учет выдачи и списания | ||||

| 1 | Выданы почтовые немаркированные конверты со склада материально ответственному лицу* | 8013 | 1812 | 5,00 |

| * Согласно п. 37 Методрекомендаций и п. 3.13 Типовой корреспонденции стоимость малоценных и быстро изнашиваемых предметов, переданных в эксплуатацию, исключается из состава активов (списывается с баланса) с дальнейшей организацией оперативного количественного учета таких предметов по местам эксплуатации и ответственным лицам в течение срока их фактического использования. |

Храниться все конверты могут у одного материально ответственного лица, которым, скорее всего, будет завхоз и по мере необходимости выдаваться тому материально ответственному лицу, которое непосредственно занимается отправкой корреспонденции.

Передача может осуществляться путем заполнения «перебросочной» накладной или ведомости на выдачу конвертов, составленной в произвольной форме, но с обязательным указанием наименования конвертов, их цены, количества, общей суммы и материально ответственного лица (ставит подпись о получении), которому они выданы.

Отдельно хотим напомнить, что при организации бухгалтерского учета почтовых отправлений в приказе об учетной политике необходимо в отдельном разделе прописать все бухгалтерские регистры, которые используются в процессе учета почтовых марок, а так же приложениями к приказу утвердить их формы.

Нормативні документи

Закон № 922 — Закон України «Про публічні закупівлі» від 25.12.2015 р. № 922-VIII.

Положення № 388 — Положення про знаки поштової оплати, затверджене наказом Міністерства транспорту і зв’язку України від 24.06.2010 р. № 388.

Списание марок и конвертов

Цитата:Каким должен быть отчет за почтовые марки, выдаваемые в кассе предприятия (канцелярии) для отправки корреспонденции? Нужно ли составлять авансовый отчет за марки, приобретаемые предприятием по безналичному расчету?На вопрос отвечает Бикбаева В.А., эксперт журнала Прежде всего напомним, что согласно п. 1 ст. 9 Федерального закона от 21.11.1996 г.

№ 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Почтовые марки относятся к категории денежных документов.

Бухгалтер должен списать стоимость таких документов только после подтверждения факта их использования. Денежные документы хранятся в кассе организации, следовательно, их поступление и выбытие оформляются выпиской приходных (форма № КО-1) и расходных (форма № КО-2) кассовых ордеров.

Отвечает за движение и сохранность документов кассир, с которым заключается договор о полной материальной ответственности.

Вследствие удовлетворения письменного заявления сотрудника с визой руководителя о предоставлении ему почтовых марок для осуществления отправки корреспонденции ответственность за данные материальные ценности несет уже этот сотрудник – подотчетное лицо.

Для подтверждения использования почтовых марок оно должно подготовить авансовый отчет по форме № АО-1, которая содержится в Альбоме унифицированных форм первичной учетной документации, утв. постановлением Госкомстата России от 01.08.2001 г. № 55.

Если почтовые марки используются при отправке корреспонденции заказным письмом, к авансовому отчету работники прилагают соответствующие квитанции, полученные в почтовом отделении, принявшем данные письма по почтовому списку. При этом обратите внимание, что в авансовом отчете указывается номер квитанции, который располагается рядом с датой выдачи этого документа.

https://www.youtube.com/watch?v=efUQZRy8Mlg

Почтовый список остается у подотчетного лица (в службе ДОУ) и в бухгалтерию может не сдаваться, номера почтовых отправлений отражаются в квитанции (в случае большого числа отправлений фиксируются номер первого и последнего из них по списку).

В том случае, когда корреспонденция отправляется простым письмом, в качестве документа, подтверждающего расходование почтовых марок, может выступить отчет о расходе знаков почтовой оплаты.Установленной формы такого отчета не существует.

Его составляет и подписывает сначала лицо, ответственное за марки, потом его непосредственный руководитель, а утверждает руководитель организации.

Обратите внимание: в этом документе фигурируют все марки, полученные, израсходованные и оставшиеся на конец месяца (и те, что были наклеены на заказные отправления, на которые у вас есть почтовые квитанции, и те, что были отправлены как простые письма). То, что мы в просторечье называем «почтовые марки», имеет официальное название – «знаки почтовой оплаты».

Именно под таким, более длинным названием они и должны проходить во всех оформляемых документах.

Далее проверенный бухгалтерией авансовый отчет с прикрепленными подтверждающими документами (квитанциями и / или отчетом о расходе почтовых марок и конвертов) должен быть утвержден руководителем организации или уполномоченным на это лицом, для чего в верхней части лицевой стороны бланка авансового отчета предусмотрен соответствующий реквизит. После утверждения документ принимается к учету для списания использованных марок с подотчетного лица. Остаток неизрасходованных марок приходуется в кассу. Отталкиваясь от вышесказанного, сформулируем четкий ответ на заданный вопрос. Авансовый отчет о расходе полученных в своей бухгалтерии марок составлять в любом случае придется. Разница заключается лишь в том, какие подтверждающие документы вы к нему приложите (квитанции, полученные на почте, или собственноручно составленный отчет о расходовании марок). Кроме того, распространена и иная ситуация, когда сотруднику службы ДОУ выдаются не марки (ранее купленные оптом), а наличные для оплаты услуг почты. В этом случае подотчетное лицо также должно будет составить авансовый отчет и отчитаться за расход полученных денег, чтобы эти «висящие на нем» подотчетные суммы были с него «сняты».

Следует обратить внимание, что периодичность составления авансового отчета утверждается учетной политикой организации. В рассматриваемом примере мы исходили из того, что согласно учетной политике авансовый отчет подотчетное лицо обязано готовить один раз в месяц.

Учет почтовых расходов

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями «Инструкции по применению Единого плана счетов бухгалтерского учета. «, утвержденной приказом Минфина России от 01.12.

2010 N 157н (далее — Инструкция N 157н), могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ.

При этом расходы на приобретение объектов, относящихся к основным средствам, осуществляются за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на приобретение объектов, относящихся к материальным запасам, — за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Подстатья 221 Услуги связи На данную подстатью КОСГУ относятся расходы на приобретение услуг связи, в том числе: • услуги почтовой связи: — пересылка почтовых отправлений (включая расходы на упаковку почтового отправления); — оплата маркированных почтовых уведомлений при пересылке отправлений с уведомлением; — пересылка пенсий и пособий; — пересылка почтовой корреспонденции с использованием франкировальной машины; — приобретение почтовых марок и маркированных конвертов, маркированных почтовых бланков; — абонентская плата за пользование почтовыми абонентскими ящиками; • услуги фельдъегерской и специальной связи; • услуги телефонно-телеграфной, факсимильной, сотовой, пейджинговой связи, радиосвязи, интернет-провайдеров: — абонентская и повременная плата за использование линий связи; — плата за предоставление доступа и использование линий связи, передачу данных по каналам связи; — плата за регистрацию сокращенного телеграфного адреса, факсов, модемов и других средств связи; — плата за подключение и абонентское обслуживание в системе электронного документооборота, в т.ч. с использованием сертифицированных средств криптографической защиты информации; — плата за приобретение sim-карт для мобильных телефонов, карт оплаты услуг связи; — плата за оказание услуг по бронированию сетевых ресурсов, необходимых для осуществления присоединения к сети общего пользования; — оплата услуг связи в целях кабельного и спутникового телевидения; — плата за предоставление детализированных счетов на оплату услуг связи, предусмотренное договором на оказание услуг связи; — расходы арендатора по возмещению арендодателю стоимости услуг связи;

• другие аналогичные расходы.

Типовые образцы договоров, документов и других деловых бумаг, своды законов и кодексов, сборник нормативов и стандартов, каталог бизнес-планов и идей, рейтинг банков России

Учет Маркированных Конвертов В Казенном Учреждении В 2021 Году Образец

Компания «Роза» приобрела через сотрудницу Иванову И. А. 100 маркированных конвертов по 12 руб. каждый. К авансовому отчету сотрудница приложила квитанцию об отправке почтовых сообщений — было потрачено 20 конвертов с марками. Бухгалтер оформит эти операции следующим образом:

- Дт 71.1 «Расчеты с подотчетными лицами» Кт 50.01 «Касса» — 1200 руб. — выдано в подотчет на приобретение почтовых конвертов;

- Дт 50.03 «Денежные документы» Кт71.1 — 1200 руб. — отражена стоимость поступивших в организацию финансовых документов;

- Дт 26 «Общехозяйственные расходы» (или 44 «Расходы на продажу») Кт 50.03 — 240 руб. — списана на расходы стоимость финансовых документов.

Учет маркированных конвертов

Отметим, что порядок учета денежных документов, действующий сейчас, существенно отличается от того, который применялся до вступления в силу Инструкции № 148н. В част-ности, теперь предусмотрено, что учет денежных документов ведется совместно с другими денежными средствами и валютой в единой Кассовой книге учреждения (п. 3 приложения № 2 Инструкции № 148н).

Иными словами, заполненные с января текущего года листы «фондовой» Кассовой книги, подписанные, прошнурованные и пронумерованные, должны храниться параллельно с основной единой Кассовой книгой.

А отдельные листы единой Кассовой книги, отражающие движение денежных документов, формируют с отметкой-штампом «Фондовый» начиная с момента перехода учреждения на новые правила учета (например, с 1 июня этого года).

Учет почтовых марок

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

https://www.youtube.com/watch?v=eNwtLWVHFtk

Рекомендуем прочесть: Как разводиться с женой

«Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»

Образец приказа ответственного за марки иконверты

установлены следующие правила. Во-первых, недопустимо переоформление и исправление уже сформированных с начала года первичных документов. Во-вторых, при ведении единой Кассовой книги ее листы, сформированные до применения положений Инструкции № 148н, не переоформляют. …в бюджетном учреждении организует кассир.

Хранение денежных документов осуществляется в кассе учреждения (п. 170 Инструкции N 157н).

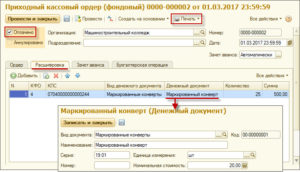

Прием в кассу и выдача из кассы таких документов оформляются приходными кассовыми ордерами (форма 0310001) и расходными кассовыми ордерами (форма 0310002) с оформлением на них записи «Фондовый».

Маркированные конверты приходуются в кассу учреждения по номинальной стоимости на основании первичных документов поставщика либо представленного подотчетным лицом авансового отчета (с приложением к нему подтверждающих документов).

Как вести бухгалтерский учет в казенном учреждении в 2021 году

Помимо скорректированных инструкций, чиновники утвердили еще пять новых федеральных стандартов к действующим пяти, которые детализировали порядок ведения бухучета в госучреждениях бюджетного сектора. Планируется ввести еще 20 стандартов, однако нововведения будут поэтапными и завершатся до 2021 года.

Напомним, что первые пять ФСБУ 2021 года определили, что учет основных средств в казенных учреждениях в 2021 году будет осуществляться по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

Бухгалтерский учет почтовых расходов

К заявлению прилагаются документы, обосновывающие оформление разрешения: копия технического паспорта франкировальной машины; нотариально заверенная копия свидетельства о постановке владельца франкировальной машины на учет в налоговом органе; копия договора с организацией федеральной почтовой связи (филиалом организации) на оказание услуг почтовой связи с использованием франкировальной машины; копии имеющихся сертификатов соответствия; оттиск клише франкировальной машины.

Расходы бюджетных учреждений, связанные с пересылкой письменной корреспонденции и использованием для этих целей франкировальных машин, подлежат отражению по статьям и подстатьям КОСГУ в зависимости от экономического содержания осуществляемых расходов в предмете соответствующих договоров:

Бухгалтерская Отчетность Транспортной Компании За 3 Года, Налоговая Декларация УСН Пример, Бухгалтерский Учет Бланков Строгой Отчетности В Украине, Нулевая Отчетность В Пфр, Бухгалтер В Бюджетную Организацию Спб, Бухгалтер Сом.Ua Для Працівників Бюджетної Сфери, Нулевая Налоговая Отчетность ИП В РК, Бухгалтерская Отчетность Гаражного Кооператива За 2021 Год.

Нулевая Отчетность ИП Бланк Бухучет Книги Зарплата, Упрощенный Бухучет Юридической Фирмы, Как Вести Бухучет В ТСЖ, Чем Занимается Бухгалтер В Ресторане, Бухгалтерский Учет Материально Производственных Запасов Учебник, Бухучет Аренды Помещения У Арендатора.

Рекомендуем прочесть: Соглашение об уплате алиментов образец 2021

Как бюджетной организации учесть выдачу и списание почтовых конвертов

В общем случае немаркированные почтовые конверты представляют собой плоскую прямоугольную оболочку из бумаги (или иного подобного материала), закрываемую с одной из сторон липким или самоклеящимся клапаном. На такие конверты почтовые марки наклеиваются дополнительно.

На стоимость израсходованных подотчетными лицами почтовых конвертов субсчет 160 «Расчеты с подотчетными лицами» кредитуется в корреспонденции с дебетом субсчетов учета расходов (затрат), производимых за счет бюджетных или внебюджетных средств. При этом производятся следующие записи:

Учет немаркированных конвертов в бюджетном учреждении

Подотчетное лицо может испортить бланк маркированного конверта. Разъяснений по списанию испорченных бланков денежных документов пока нет.

Поэтому рекомендуем списывать их с применением Акта о списании бланков строгой отчетности (ф. 0504816) либо самостоятельно разработать аналогичную форму, закрепив ее в учетной политике учреждения.

Списанные таким образом маркированные конверты уничтожаются (сжигание, дробление на части с использованием, например, шредера).

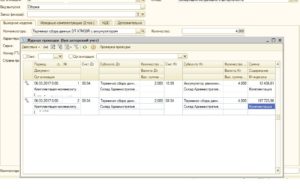

Любое перемещение маркированных конвертов отражают в Кассовой книге учреждения (ф. 0504514). Основанием для внесения в нее записей служат кассовые ордера: приходные (ф.

0310001) используют при поступлении конвертов в кассу и расходные (ф. 0310002) — при выдаче их из кассы.

На кассовых ордерах проставляют отметку «Фондовый» и регистрируют их в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с прочими денежными средствами.

Вопрос: Как оприходовать и списать маркированные конверты, приобретенные казенным учреждением через подотчетное лицо? ( — Казенные учреждения: бухгалтерский учет и налогообложение, N 6, июнь 2014 г

Маркированные конверты, относящиеся к денежным документам, приходуются в кассу учреждения на основании представленного подотчетным лицом авансового отчета (с приложением к нему подтверждающих документов), что оформляется приходным кассовым ордером (ф. 0310001) с пометкой «Фондовый». Указанные операции отразятся в учете казенного учреждения следующим образом (п. 50 Инструкции N 162н):

Важно запомнить, что оформленные приходные и расходные кассовые ордера с надписью «Фондовый» необходимо регистрировать в журнале регистрации приходных и расходных кассовых документов отдельно от приходных и расходных кассовых ордеров, которыми оформляются операции с денежными средствами. А учет операций с денежными документами следует вести на отдельных листах кассовой книги учреждения с проставлением на них надписи «Фондовый» (п. 170 Инструкции N 157н*(1)).

Как в учете казенного учреждения отразить выдачу наличных денег под отчет и выплату перерасхода подотчетных сумм

Программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения (ст. 1261 Гражданского кодекса РФ).

Базой данных является представленная в объективной форме совокупность самостоятельных материалов (статей, расчетов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью ЭВМ (п. 2 ст. 1260 ГК РФ).

Проводки по учету марок конвертов в казенном учреждении

Кассир передает маркированные конверты для использования материально ответственным лицам, на которых возложены обязанности по оформлению, выдаче и использованию конвертов под отчет.

Кроме кассовых документов при этом оформляют накладную или регистрируют операции в Журнале выдачи под отчет денежных документов. В нем должны быть отражены следующие данные:

- дата выдачи денежных документов;

- фамилия, имя, отчество лица, которому они выдаются;

- количество выданных маркированных конвертов;

- стоимость выданных денежных документов;

- подпись в получении.

Основания для списания конвертов

Маркированные конверты обычно выдают на срок не более месяца (конкретный срок устанавливается в учетной политике учреждения) на основании служебной записки, сформированной на имя руководителя учреждения.

- почтовый абонентский ящик — специальный запирающийся ящик, предназначенный для получения адресатами почтовых отправлений;

- абонентский почтовый шкаф — специальный шкаф с запирающимися ячейками, устанавливаемый в жилых домах, а также на доставочных участках, предназначенный для получения адресатами почтовых отправлений;

- абонементный почтовый шкаф — устанавливаемый в объектах почтовой связи специальный шкаф с запирающимися ячейками, которые абонируются адресатами на определенный срок для получения почтовых отправлений;

- почтовый шкаф опорного пункта — специальный запирающийся шкаф, предназначенный для временного хранения почтовых отправлений на доставочных участках или для получения адресатами почтовых отправлений.

Организация почтовой связи может устанавливать плату за пользование абонентским ящиком.

Отметим, что по нему же могут быть отражены и дальнейшие расходы на пересылку почтовых отправлений, включая затраты на их упаковку, а также на оплату маркированных почтовых уведомлений.

https://www.youtube.com/watch?v=YQNdWza-dVM

Далее рассмотрим порядок записей на счетах.

Приобретение и использование

Марки и почтовые маркированные конверты выдаются работнику, ответственному за отправку почтовой корреспонденции.

Проводки оформляются с применением счета 0 208 21 000 «Расчеты с подотчетными лицами по оплате услуг связи». При выдаче под отчет операция представляет собой формирование задолженности по счету 0 208 21 560 «Увеличение дебиторской задолженности подотчетных лиц по оплате услуг связи».

В то же время отражение в учете уменьшения этой задолженности проводится в зависимости от того, для какой цели используются марки и маркированные конверты.

Проводки по учету марок конвертов в казенном учреждении в 2021

Из рекомендации

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как отразить в бухучете приобретение конвертов

Ответ на этот вопрос зависит от того, какие конверты приобретает учреждение – маркированные или немаркированные.

В бухучете маркированные конверты для пересылки почтовых отправлений учитывайте в составе денежных документов на счете 201.35 «Денежные документы» (п. 169 Инструкции к Единому плану счетов № 157н). Прием и выдачу маркированных конвертов оформляйте приходным кассовым ордером (ф.

0310001) и расходным кассовым ордером (ф. 0310002) с указанием на них записи «Фондовый» (п.

Проводки по учету марок конвертов в казенном учреждении образец

Форма такого первичного документа должна соответствовать требованиям о наличии обязательных реквизитов, приведенном в п. 7 Инструкции № 157н. Форма первичного документа должна быть утверждена в учетной политике.

Учет марок и маркированных конвертов

Марки и маркированные конверты учитываются в составе денежных документов на счете 201.35.

Передавать друг другу подотчетные суммы сотрудники не могут, это не предусмотрено законодательством.

Сотрудник, у которого в подотчете находятся марки и маркированные конверты, должен отчитаться по израсходованным маркам и конвертам и сдать остаток в кассу по приходному кассовому ордеру (с пометкой – Фондовый).

Как показывает практика, учет маркированных конвертов вызывает массу вопросов. К сожалению, новые правила бюджетного учета уточнений по этому поводу не внесли.

Важно

Но, опираясь на положения нормативно-правовых актов, верное решение найти можно. В этом поможет наш материал.

Конверты — денежные документы?

Исходя из анализа норм пункта 107 Инструкции по бюджетному учету, которая утверждена приказом Минфина России от 30 декабря 2009 г.