Налог по имуществу, не входящему в единую систему газоснабжения

| 182 1 06 02010 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02010 02 2100 110 | пени по платежу |

| 182 1 06 02010 02 2200 110 | проценты по платежу |

| 182 1 06 02010 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по имуществу, входящему в единую систему газоснабжения

| 182 1 06 02021 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02021 02 2100 110 | пени по платежу |

| 182 1 06 02021 02 2200 110 | проценты по платежу |

| 182 1 06 02021 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

- Налог на имущество физических лиц

- Проводки по налогам и сборам

- Типовые проводки по начислению налогов

- Страховые взносы

- В бюджетном учреждении проводки по пеням на налоги в 2021 году

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Квр и косгу в 2021 году для бюджетных учреждений

- Бухгалтерские проводки по начислению пеней по налогам в 2021 году

- Косгу 290 и подстатьи: расшифровка и применение

- Пени По Налогам Проводки Казенного Учреждения В 2021 Году

- Проводки По Налогу На Имущество В 2021 Году Казенное Учреждение

- Пени по налогам в бюджетном учреждении

- Учет пени по налогу на имущество

- Пении Штрафы По Муниципальному Контракту Бюджет Проводки 2021 Год

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Кбк налога на имущество для юридических и физических лиц в 2021-2021 годах

- Отличия КБК по имущественному налогу для юридических и физических лиц

- Ставки и штраф за неуплату налога на имущество

- Кбк по имущественному сбору для юридических лиц

- Изменения КБК в 2021 году

- Кбк по налога на имущество, которое включено в есг

- Кбк для налога на имущество для физических лиц

- Пени по налогу на имущество косгу

- Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом?

- Расшифровка и применение КВР 853 «Уплата иных платежей»

- КВР 853 – расшифровка

- Дебет и кредит КВР 853

- На какую КВР и КОСГУ относятся штрафы за различные нарушения со стороны бюджетной организации?

- На какую КВР и подстатью КОСГУ относятся выплаты за выбросы в атмосферный воздух?

- Личный опыт применения КРВ 853

- 290 статья Прочие расходы: расшифровка и подбор КВР

- О новых правилах учета расходных косгу (кэк)

- Определение кода КБК для оплаты пеней на имущественный налог в 2021 году

- Важность точного указания КБК

- Кбк для юрлиц

- Кбк для физлиц

- Порядок расчета пени

- 📽️ Видео

Налог на имущество физических лиц

Налог на имущество по объектам, расположенным в границах внутригородских муниципальных образований городов федерального значения

| 182 1 06 01010 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01010 03 2100 110 | пени по платежу |

| 182 1 06 01010 03 2200 110 | проценты по платежу |

| 182 1 06 01010 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов

| 182 1 06 01020 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 04 2100 110 | пени по платежу |

| 182 1 06 01020 04 2200 110 | проценты по платежу |

| 182 1 06 01020 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов с внутригородским делением

| 182 1 06 01020 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 11 2100 110 | пени по платежу |

| 182 1 06 01020 11 2200 110 | проценты по платежу |

| 182 1 06 01020 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах внутригородских районов

| 182 1 06 01020 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 12 2100 110 | пени по платежу |

| 182 1 06 01020 12 2200 110 | проценты по платежу |

| 182 1 06 01020 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах межселенных территорий

| 182 1 06 01030 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 05 2100 110 | пени по платежу |

| 182 1 06 01030 05 2200 110 | проценты по платежу |

| 182 1 06 01030 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах сельских поселений

| 182 1 06 01030 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 10 2100 110 | пени по платежу |

| 182 1 06 01030 10 2200 110 | проценты по платежу) |

| 182 1 06 01030 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских поселений

| 182 1 06 01030 13 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 13 2100 110 | пени по платежу |

| 182 1 06 01030 13 2200 110 | проценты по платежу |

| 182 1 06 01030 13 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Видео:Где взять сумму пени по налогам к начислению в 2023 гСкачать

Проводки по налогам и сборам

Проводки по налогам и сборам — это отражение хозяйственных операций по начислению фискальных отчислений в бюджет. Чиновники предусмотрели характерные особенности составления бухзаписей по каждому виду налогов и сборов. О том, как составить проводки по налоговым обязательствам, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Все налоговые обязательства, за исключением страховых взносов, следует отражать на специальном бухгалтерском счете 68 «Расчеты по налогам и сборам».

Чтобы суммы исчисленных налоговых платежей не путались, компания должна детализировать данные бухгалтерского счета. Для этого необходимо открыть субсчета отдельно по видам обязательств. О том, какие субсчета будет использовать конкретный экономический субъект, необходимо написать в учетной политике. Все возможные значения предусмотрены в Приказе № 69н об утверждении Единого плана счетов.

Отметим, что компании необходимо проводить систематические сверки взаиморасчетов с Федеральной налоговой службой.

Самостоятельный контроль позволит избежать начислений сумм пеней, штрафов и неустоек по просроченным или неверно зачисленным платежам. Для проведение сверки придется заказать в ИФНС специальную справку.

О том, как организовать проверку расчетов по фискальным платежам, читайте в статье «Как провести сверку с налоговой инспекцией».

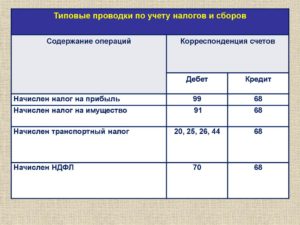

Типовые проводки по начислению налогов

Несмотря на то, что операции по начислению фискального платежа существенно отличаются по видам налоговых обязательств, проводка на оплату в большинстве случаев общая:

Дебет 68 Кредит 51 — денежные средства перечислены с расчетного счета в пользу уплаты фискальных платежей.

https://www.youtube.com/watch?v=XGaiORZGqTs

Приведем типовые бухгалтерские записи по начислению налогов в таблице. Проводки сгруппированы по видам платежей:

| Операция | Дебет | Кредит |

| НДФЛ | ||

| Удержан НДФЛ | 70 — с заработной платы73 — с прочих доходов75 — с дивидендов | 68 |

| Налог на прибыль начислен | 99 — самой компанией76, 60 — налоговым агентом | |

| НДСТаможенный НДС исчисленНДС восстановленНДС принят к вычету | 90 — при реализации91 — при прочих операциях76, 62 — с авансового расчета19 — СМР для собственных нужд | |

| 19 | 76, 68 | |

| 20, 26, 44, 76, 60, 91 и т. д. | 68 | |

| 68 | 19, 76, 62 | |

| Госпошлина | 08, 26, 44, 91 | 68 |

| Налог на имущество: проводки | 91, 26, 44 | |

| Транспортный | 26, 44 | |

| Земельный | 26, 44 | |

| Торговый сбор | 76 — если сбор уменьшает налог на прибыль91, 26, 44 — если не уменьшает налогооблагаемую базу по ННП |

Если ФНС выставила штрафы и(или) пени по налоговым платежам, то их также придется отразить в учете. Для этого используйте 91 или 99 счета. О том, как правильно оформить бухгалтерские записи в отдельном материале «Пени и штрафы по налоговым платежам: проводки».

Страховые взносы

Для отражения сумм страхового обеспечения застрахованных лиц используется отдельный бухсчет 69 «Расходы по социальному страхованию и обеспечению». На данном счете необходимо отразить все виды взносов, которые компания начисляет на заработную плату своих работников.

В учете предусмотрите детализацию платежей по отдельным субсчетам в разрезе видов страхового обеспечения: ОПС, ОМС, ВНиМ и взносы на травматизм. Закрепите данную информацию в учетной политике.

Основные бухгалтерские проводки по зарплате и налогам:

| Операция | Дебет | Кредит |

| Начислена заработная плата | 20, 23, 25, 26, 29, 44 и так далее | 70 |

| Удержан НДФЛ | 70 | 68 |

| Зарплата выдана | 70 | 50 — из кассы51 — с расчетного счета |

| Начислены страховые взносы | 20, 23, 25, 26, 29, 44, и т. д. | 69 |

| Уплачены взносы в бюджет | 69 | 51 |

| Начислены штрафы по страховому обеспечению | 91 | 69 |

| Начислены пени по страховым взносам | 99 | 69 |

| Пени и штрафы уплачены в бюджет | 69 | 51 |

Подробнее о том, как отражать в бухучете начисление заработной платы, в статье «Проводки по зарплате».

Видео:Пени по налогамСкачать

В бюджетном учреждении проводки по пеням на налоги в 2021 году

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

- Безвозвратность. Организации непроизводственной сферы, которые финансируются за счет бюджетных средств, не имеют собственных доходов, поэтому возврат средств в бюджет невозможен.

- Целевое использование. При утверждении затрат, предусмотренных планом деятельности организации, их сумма должна быть использована строго по целевому назначению.

- Фактическое выполнение. Средства, получаемые бюджетным учреждением, выдаются не в соответствии с планом, а согласно фактическому использованию по мере освоения средств.

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

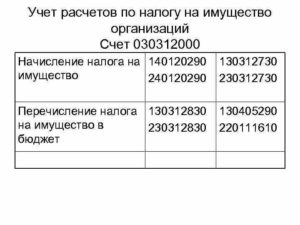

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет. С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.

303.05.000. Проводки по начислению пеней по налогам в бюджетном учете выполняются так: Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени» Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия.

Как правило, выбор метода определяется квалификацией и опытностью бухгалтера.

https://www.youtube.com/watch?v=My4XzDtIzjQ

Соответственно уплата пени сочетается с исполнением налоговых обязательств, но не является частью налоговых платежей. На основании недостаточно подробного регламента учета пени наличествует два варианта ее отображения в бухучете. Согласно одному мнению, пеню относить к налоговым санкциям за несоблюдение норм о налогообложении нельзя.

Понятие, сущность и отражение неустойки в бухгалтерском учете, проводки Прежле всего разберемся с определением. Неустойка — это разновидность штрафных санкций, которая определяется за невыполнение или ненадлежащее выполнение участниками правоотношений своих обязательств по договорам и иным гражданско-правовым актам. Сюда относятся штрафы и пени.

Такая материальная санкция является прочим доходом для получающего участника (п. 7

Квр и косгу в 2021 году для бюджетных учреждений

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Бухгалтерские проводки по начислению пеней по налогам в 2021 году

Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника.

Кроме того в этой же статье говорится, что упомянутые расходы принимаются во внимание при соответствии их параметрам, приведенным в п.1 ст.252 НК РФ, где сказано о возможности понижения доходов на сумму расходов, кроме перечисляющихся в ст.270 НК РФ.

Косгу 290 и подстатьи: расшифровка и применение

Компенсация за задержку оплаты труда по решению суда не относится к выплатам по отплате труда. Поэтому такие компенсации отнесите на статью КОСГУ 296. Обратите внимание, что с таких компенсаций необходимо уплатить страховые взносы. Их также покажите по коду КОСГУ 296.

- компенсацию за пользование на транспорте постельными принадлежностями;

- сборы при оформлении проездных документов (в том числе комиссионные сборы, сборы за возврат билетов, взносы на обязательное страхование пассажиров и т. д.).

Рассмотрев вопрос, мы пришли к следующему выводу:Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта».

Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 «Расчеты по компенсации затрат».

Обоснование вывода:

Видео:Как в 1С отобразить пени, штрафы, которые подлежат уплате за счет ЕНПСкачать

Пени По Налогам Проводки Казенного Учреждения В 2021 Году

Может ли неустойка превышать сумму основного долга? Может, например, если срок исполнения обязательств затягивается на продолжительное время. Однако суд может принять решение сократить сумму штрафа с учетом ее несоразмерности. Также суд вправе сократить начисленные пени, если уплата не производилась из-за возникших споров между сторонами. Или же из-за невозможности совершить расчеты.

Рассчитывайте сумму неустойки, руководствуясь нормами договора. Если же в соглашении отсутствуют условия применения штрафных санкций в виновной стороне, то осуществляйте расчет на основании Постановления Правительства РФ № 1042 от 30.08.2021.

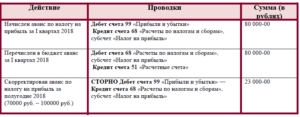

Проводки По Налогу На Имущество В 2021 Году Казенное Учреждение

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Проводки По Налогу На Имущество В 2021 Году Казенное Учреждение». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Пример. Кадастровая стоимость жилого дома определена во II квартале 2021 г., а внесена в ЕГРН только в III квартале, например, 5 августа. Объект начнёт облагаться налогом на имущество по кадастровой стоимости начиная с августа 2021 г. (п. 5 ст. 382 НК РФ).

В соответствии с п. 1 ст.

75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пени по налогам в бюджетном учреждении

Если недоимка обнаружена бухгалтерией фирмы, а не проверяющими органами, будет лучше самим рассчитать сумму пеней и побыстрее перечислить обе суммы в бюджет разными платёжками. После этого подать уточнённую отчётность в налоговую инспекцию. В этом случае вам не начислят штраф (ст. 81 НК РФ).

При неисполнении или ненадлежащем исполнении поставщиком (подрядчиком, исполнителем) обязательств по договору учреждение-заказчик вправе потребовать уплаты неустойки (штрафов, пени).

Задолженность по неустойке может быть погашена поставщиком путем перечисления денежных средств, а также удержанием неустойки из суммы, подлежащей выплате. В ряде случаев неустойку приходится уменьшать или списывать.

Все эти операции имеют свои особенности отражения в учете.

Рекомендуем прочесть: Декларация 3 Ндфл Образец 2021 Года

Учет пени по налогу на имущество

В августе 2010 г. по результатам выездной налоговой проверки установлено занижение суммы налога на имущество, подлежащей уплате за 2008 г., в размере 40 000 руб. и пеней — 1746 руб. Доначисление произведено в связи с допущенной бухгалтером арифметической ошибкой. Суммы, доначисленные по итогам налоговой проверки, организация заплатила в добровольном порядке.

https://www.youtube.com/watch?v=ImjTtBoPdsk

Если учитывать пени на счете 91 «Прочие доходы и расходы», то их сумма будет отражена по строке «Прочие расходы» и уменьшит показатель «Прибыль (убыток) до налогообложения». Но независимо от того, в какую строку отчетности попадут пени, величина показателя «Чистая прибыль» от этого не изменится.

Пении Штрафы По Муниципальному Контракту Бюджет Проводки 2021 Год

Соответственно, допустимо применение нового кода КОСГУ 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» одновременно с КВР 853. Напомним, что согласно п. 1 ст.

9 Закона N 94-ФЗ под государственным (муниципальным) контрактом понимается договор, заключенный заказчиком от имени РФ, субъекта РФ или муниципального образования в целях обеспечения государственных (муниципальных) нужд.

Под гражданско-правовым договором бюджетного учреждения на поставку товаров, выполнение работ, оказание услуг понимается договор, заключаемый от имени бюджетного учреждения для его собственных нужд.

Для своевременного и правильного отражения в учете начисленных неустоек, пени, штрафов у бухгалтера, производящего начисление, должен быть документ, в котором указаны все необходимые реквизиты, позволяющие идентифицировать поставщика, подрядчика, допустившего просрочку, сумма претензий и дата их начисления.

Кроме того, если просрочка со стороны поставщика продолжается, неустойка должна начисляться неоднократно. Соответственно, каждый факт предъявления поставщику претензий должен отражаться документально и документ должен передаваться в бухгалтерию.

Учет в казенном учреждении, наделенном отдельными полномочиями по начислению платежей в бюджет, доходов, поступающих в кассу.

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Проводки по бюджетному учету составляются исходя из правил, установленных планом счетов бюджетного учета. Корректность проводок по бюджетному учету можно проверить, найдя подходящие хозяйственные операции в инструкции к плану счетов. Расскажем об этом в нашей статье.

Вы правильно рассуждаете, что сразу после получения постановления вы должны отразить в 1С в бухгалтерских регистрах 1С. В 1С 8.3 учет административных штрафов осуществляется в составе прочих расходов (почитайте п.11 ПБУ 10/99).

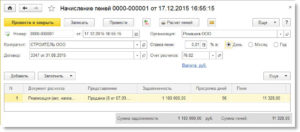

Видео:Как рассчитать и отразить начисление пеней в 1С:Бухгалтерии 8Скачать

Кбк налога на имущество для юридических и физических лиц в 2021-2021 годах

В платежных поручениях существует множество реквизитов. Один из них — код бюджетной классификации. Так, оплачивая имущественный сбор в платежке указывают КБК налога на имущество, зависящий от типа плательщика — юр- или физлицо. КБК на 2021 и 2021 год для тех и других указаны в статье. Шифры классификации регулируются Минфином РФ и согласовываются с налоговой службой.

Отличия КБК по имущественному налогу для юридических и физических лиц

Имущественный сбор уплачивают физлица и фирмы. Для первых и вторых пошлина различается по типу. Так, для граждан это местный сбор, а для предприятий — региональный.

Физлица вносят налоговые средства в зависимости от нахождения собственности: в черте города (район), пригород, село, область. Сбор на недвижимую собственность компаний уплачивают в зависимости от нахождения имущества на территории Единой системы газоснабжения.

Единая система газоснабжения — территория, на которой расположена федеральная магистраль газопровода, передающая природный газ по всей стране. Так как налоговая база рассчитывается из кадастровой стоимости собственности, то и расположение имущества влияет на цену последнего.

Исходя из цены подсчитывается сумма сбора, а при уплате пошлины организации указывают эту информацию. Чтобы налоговикам было проще понять, какой взнос делает фирма, тип платежа зашифрован под соответствующим КБК.

Таким образом, КБК на налог на имущество физических лиц и предприятий различается по типу самого сбора.

Ставки и штраф за неуплату налога на имущество

По сбору на недвижимую собственность для физ- и юрлиц в законодательстве существует две отдельные главы. Пошлина на имущество граждан регламентируется главой 32 ФЗ № 117, а для компаний — главой 30 ФЗ № 117:

- Сбор для компаний. Согласно ст. 380 гл. 30 НК РФ, имущественный налог для предприятий подсчитывается по максимальному тарифу — 2,2%. Для отдельных регионов муниципальные власти вправе корректировать цифру, но не более максимального размера. Также для организаций предусмотрены льготы вплоть до ставки 0%. Но законодательство РФ предупреждает, что с 1 января 2035 года нулевой тариф будет исключен и предприятия будут уплачивать пошлину по тарифу, установленному на тот момент.

- Сбор для граждан. Согласно ст. 406 гл. 32 НК РФ, сумма пошлины подсчитывается исходя из кадастровой или инвентаризационной цены имущества. В п. 4 ст. 406 тариф сбора варьируется от 0,1% при стоимости до 300 000 рублей до 2% при цене, равной более 500 000 рублей. Так же, как и для расчета пошлины для предприятий, для граждан муниципальные власти вправе установить дифференцированные тарифы, которые зависят от кадастровой цены, коэффициента-дефлятора, действующего на момент подсчета, места расположения объекта обложения сбором.

Для обоих типов плательщиков отчетный промежуток равен календарному году, а авансовые платежи вносятся ежемесячно. Пропущенные платежи и несвоевременное внесение налоговых средств наказывается по одной статье для обоих субъектов по уплате налога на собственность. Согласно ст. 122 НК РФ ФЗ № 146 от 31.07.1998 (ред. 27.12.2021), штраф за:

- ненамеренную неуплату — 20% от налоговой суммы;

- намеренную неуплату — 40% от суммы сбора.

Кбк по имущественному сбору для юридических лиц

Шифр для предприятий различается десятой цифрой в зависимости от того, входит ли компания в Единую систему газоснабжения (ЕСГ) или нет. Десятое число в классифицирующем коде — показатель, или элемент, дохода. На 2021 и 2021 годы для компаний, входящих в ЕСГ, показатель соответствует цифрам 02021, а если организация находится вне системы, то 02010.

Изменения КБК в 2021 году

С 1 января 2021 года, согласно ст. 374 гл. 30 ФЗ № 117 от 05.08.2000 (ред. 25.12.2021), пошлина с организаций взимается только за недвижимую собственность и арендованную, доверенную или совместную недвижимость.

https://www.youtube.com/watch?v=FIKjvexWa_c

Согласно п. 4 ст. 374 ФЗ № 117, предприятия не уплачивают пошлину на имущество за:

- землю, природные ресурсы, так как на них есть отдельные сборы;

- за участки и недвижимость, предназначенные для военных действий и принадлежащих государству;

- объекты культурного наследия;

- ядерные установки и др.

За владение, временное или постоянное, уплачиваются отдельные сборы, регламентированные налоговым законодательством РФ.

В Приказе Минфина РФ № 65н от 01.07.2013 (ред. 20.12.2021) прописаны КБК на имущество 2021 года для юридических лиц. А согласно п. 2 Приказа Минфина России № 277н от 20.12.2021, установленные шифры действительны с 2021 по 2021 год включительно.

КБК по имущественному сбору, которое не входит в ЕСГ Кодировка типа платежа для организаций, которые уплачивают имущественный сбор, не находясь в Единой системе газоснабжения.

| Наименование налога | Платеж | КБК |

| Налог на имущество организаций по имуществу, не входящему в ЕСГ | Налог | 182 1 06 02010 02 1000 110 |

| Пени | 182 1 06 02010 02 2100 110 | |

| Проценты | 182 1 06 02010 02 2200 110 | |

| Штрафы | 182 1 06 02010 02 3000 110 |

Кбк по налога на имущество, которое включено в есг

Собственность компаний, входящих в единую модель газоснабжения, облагается сбором с указанием КБК, которые прописаны в нижеуказанной таблице.

| Наименование налога | Платеж | КБК |

| Налог на имущество организаций по имуществу, входящему в ЕСГ | Налог | 182 1 06 02021 02 1000 110 |

| Пени | 182 1 06 02021 02 2100 110 | |

| Проценты | 182 1 06 02021 02 2200 110 | |

| Штрафы | 182 1 06 02021 02 3000 110 |

Кбк для налога на имущество для физических лиц

Пошлина на собственность физлиц отличается от сбора для предприятий, поэтому КБК для физлиц по количеству больше и каждый шифр отличается от предыдущего в зависимости от типа уплаты.

| Наименование налога | Платеж | КБК |

| Налог на имущество физлиц во внутригородских муниципальных образованиях городов федерального значения | Налог | 182 1 06 01010 03 1000 110 |

| Пени | 182 1 06 01010 03 2100 110 | |

| Проценты | 182 1 06 01010 03 2200 110 | |

| Штрафы | 182 1 06 01010 03 3000 110 | |

| Налог на имущество физлиц в городских округах | Налог | 182 1 06 01020 04 1000 110 |

| Пени | 182 1 06 01020 04 2100 110 | |

| Проценты | 182 1 06 01020 04 2200 110 | |

| Штрафы | 182 1 06 01020 04 3000 110 | |

| Налог на имущество физлиц в городских округах с внутригородским делением | Налог | 182 1 06 01020 11 1000 110 |

| Пени | 182 1 06 01020 11 2100 110 | |

| Проценты | 182 1 06 01020 11 2200 110 | |

| Штрафы | 182 1 06 01020 11 3000 110 | |

| Налог на имущество физлиц во внутригородских районах | Налог | 182 1 06 01020 12 1000 110 |

| Пени | 182 1 06 01020 12 2100 110 | |

| Проценты | 182 1 06 01020 12 2200 110 | |

| Штрафы | 182 1 06 01020 12 3000 110 | |

| Налог на имущество физлиц в межселенных территориях | Налог | 182 1 06 01030 05 1000 110 |

| Пени | 182 1 06 01030 05 2100 110 | |

| Проценты | 182 1 06 01030 05 2200 110 | |

| Штрафы | 182 1 06 01030 05 3000 110 | |

| Налог на имущество физлиц в сельских поселениях | Налог | 182 1 06 01030 10 1000 110 |

| Пени | 182 1 06 01030 10 2100 110 | |

| Проценты | 182 1 06 01030 10 2200 110 | |

| Штрафы | 182 1 06 01030 10 3000 110 | |

| Налог на имущество физлиц городских поселениях | Налог | 182 1 06 01030 13 1000 110 |

| Пени | 182 1 06 01030 13 2100 110 | |

| Проценты | 182 1 06 01030 13 2200 110 | |

| Штрафы | 182 1 06 01030 13 3000 110 |

Видео:ЖКХ. ОСПАРИВАЕМ НАЧИСЛЕНИЕ ПЕНИ (ШТРАФОВ,НЕУСТОЕК) // РОДНОЙ РЕГИОН (2021)Скачать

Пени по налогу на имущество косгу

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом?

Рассмотрев вопрос, мы пришли к следующему выводу:Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта».

Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 «Расчеты по компенсации затрат».

Рекомендуем также ознакомиться со следующим материалом:

— Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

https://www.youtube.com/watch?v=jL69GGTdwxg

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) Заметим, что в Приложении N 5 к Указаниям N 65н по-прежнему остается увязка КВР 853 с «укрупненной» статьей 290 «Прочие расходы». Соответственно, допустимо применение нового кода КОСГУ 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» одновременно с КВР 853.

*(2) В то же время не будут противоречить применяемой в настоящее время методологии бухгалтерского учета и положения учетной политики учреждения, в соответствии с которыми расчеты по уплате пеней (штрафов) по налогам (взносам) будут учитываться на дополнительных аналитических счетах учета, открываемых к счетам, предназначенным для учета расчетов по соответствующим налогам (взносам) (303 01, 303 02, 303 03 и т.д.).

Расшифровка и применение КВР 853 «Уплата иных платежей»

Шифры – практичный способ систематизировать назначения платежей. В бухгалтерской практике используются коды вида расходов, сокращенно КВР, которые направляют выплаты в нужное направление государственного бюджета. Один из таких шифров имеет номерное обозначение 853. В нашей сегодняшней статье будет расшифровка этого понятия.

КВР 853 – расшифровка

Данный вид расходов включает в себя все платежи, которые не относятся к другим кодовым обозначениям. Основной массив занимает оплата следующих санкций:

- налоговый штраф;

- административный штраф;

- возмещение загрязнений;

- возмещение заработной платы, которая была задержана.

Налоговый штраф накладывается на организацию за задолженность по налогам, административный – за нарушения в бухгалтерской учетной деятельности. Каждый работник, которому задержали оплату труда, имеет право на компенсацию, которая также осуществляется по КВР 853.

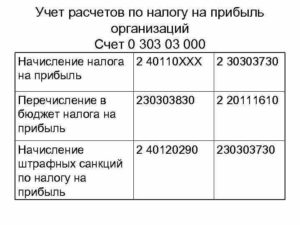

Дебет и кредит КВР 853

В зависимости от вида платежа различаются и проводки:

- начисление штрафа – дебет 0 401 20 29Х, кредит – 0 303 05 730;

- оплата штрафа – дебет 0 303 05 830, кредит – 0 201 11 610;

- компенсация за временное удержание зарплаты – дебет 0 109 ХХ 296 (или 0 401 20 296), кредит – 0 302 96 730;

- начисление санкции за загрязнение – дебет 0 401 20 291, кредит 0 303 05 730;

- штраф за загрязнение погашается – дебет 0 303 05 830, кредит – 0 201 11 610.

Как видно, под 853 подпадают не только непосредственные погашения государственных санкций, но и их начисление.

На какую КВР и КОСГУ относятся штрафы за различные нарушения со стороны бюджетной организации?

КОСГУ – отдельная классификация, которая тесно связана с КВР. КОСГУ представляет собой подстатью, которая отображает направление поступлений. Привязка кодов зависит от характера налагаемых санкций:

- несвоевременная уплата налогов и сборов – КОСГУ 292;

- пени и штрафы за административные санкции – 295 КОСГУ;

- задолженности по бюджетным и зарубежным кредитам в иностранной валюте – 294 КОСГУ;

- нарушение правил государственных закупок и поставок – КОСГУ 293.

При каждой оплате желательно соотносить коды и подстатьи, чтобы не допустить ошибок. Оплошность приведет к бесцельной потере финансов.

На какую КВР и подстатью КОСГУ относятся выплаты за выбросы в атмосферный воздух?

Загрязнение окружающей среды и выбросы оплачиваются по КВР 853 с привязкой к КОСГУ 291.

Личный опыт применения КРВ 853

Будучи бухгалтером бюджетного учреждения, у меня возникало несколько вопросов насчет смысла КВР и КОСГУ. Теперь все на своих местах. Был случай, когда из-за кризиса нескольким работникам задержали заработную плату. Требовали компенсации. Не знал, какой код соответствует такой ситуации. Рекомендую серьезно отнестись к Указаниям №65н.

На практике нельзя путать проводки. Один раз по ошибке отправил выплаты по неправильному адресу — вместо оплаты штрафа перечислил средства на начисление. К счастью, подзаконными актами предусмотрена возможность изменить назначение.

290 статья Прочие расходы: расшифровка и подбор КВР

- О новых правилах учета расходных косгу (кэк)

- Статья 290 Прочие расходы и основные подстатьи

- Соответствие КОСГУ и КВР

- Примеры использования КОСГУ 290 и КВР 850

Читайте так же: Какого числа у пенсионеров пенсия

О новых правилах учета расходных косгу (кэк)

Видео:Пени и штрафы от налоговой?! Квитанции ещё нет, а пени уже начисляются?!Скачать

Определение кода КБК для оплаты пеней на имущественный налог в 2021 году

Код бюджетной классификации как таковой появился больше 20 лет назад в связи с принятием Федерального закона №145. Изначально он состоял всего их 9 цифр, после 2004 года он был расширен.

Важность точного указания КБК

За каждым значением в КБК что раньше, что сейчас имеется свое обозначение. Для нынешних двадцатизначных кодов за ними стоит:

- Орган, которому предоставлено право распоряжаться поступившими финансами. Наименование такой гос.структуры кроется за первыми тремя цифрами. Если говорить о штрафах и пенях, госпошлины по обязательствам перед бюджетами разных уровней, то это 182.

- Следующая комбинация из 3 цифр – группа доходов и назначение платежа. Имущественные налоги, например, 106.

- Затем пара чисел – определяет бюджет. Для федерального это всегда 01, регионального 02, для муниципального 03,04,05 и пр.

- Очередная комбинация из пяти символов – статья и подстатья поступлений;

- Последующие 4 значения – дифференцирует сумму основную, пени, штраф и т.д.

- Оставшиеся 3 цифры классификация платежа с экономической точки зрения: уплата самим лицом, принудительное изъятие.

Запомнить самостоятельно все существующие коды невозможно, но, зная как он формируется, можно составить самостоятельно или воспользоваться справочником, который должен быть под рукой у каждого опытного бухгалтера, поскольку его обязательно требуется указывать в 104 строке платежки.

Основное назначение кодов – облегчение распределения всех средств по направлениям (ремонт дорожного полотна, строительство и т.д.), ведь сначала все поступления от налогов, сборов и т.д. направляют на единый счет казны.

https://www.youtube.com/watch?v=rKEKq35T03I

Важно верно указывать КБК во избежание негативных последствий

КБК дает возможность быстро произвести ряд операций:

- Получить общее представление о поступивших финансах за выбранный период.

- Распределить деньги с учетом нужд государства.

- Мониторить поступление средств от субъектов РФ, юрлиц и т.д.

Коды можно сравнить со справочником, в котором предусмотрены такие позиции как:

- Штрафы.

- Отчисления в ПФ, ФОМС или ФСС.

- Налоги.

- Пошлины.

- УСН, ЕНВД.

Как это работает на практике, будет продемонстрировано в рамках КБК пени по налогу на имущество 2021.

Кбк для юрлиц

Коды на любой из фискальных сборов представлены не в единичной комбинации. Сделано это, чтобы идентифицировать как сам платеж, так и субъекта его произведшего. Так, КБК пени по налогу на имущество 2021 для юридических лиц, будет отличаться от них же, но по штрафу или самому основному платежу.

На текущий год комбинация не менялась с той, что действовала в 2021. Как и прежде, все зависит от того, входит ли объект в единую систему налогообложения.

Для уплаты налога на имущество организации в 104 позиции поручения требуется указать следующий КБК — 182 1 06 02010 02 1000 110, если не входит, и 182 1 06 02021 02 1000 110, если напротив.

Пени за просрочку погашаются по коду 182 1 06 02010 02 2100 110 и 182 1 06 02021 02 2100 110 , а штраф — 182 1 06 02010 02 3000 110 и 182 1 06 02021 02 3000 110, соответственно.

Эти значения были определены еще приказом №65н Минфина страны еще 01.07.13, а новый приказ №132н прошлого года оставил старые коды в силе.

Для зарегистрированных лиц используются свои коды

Кбк для физлиц

Плательщиками налога на имущество выступают и физические лица, которые обладают на правах собственности недвижимостью.

С нового 2021 года были изменения законодательства, которые внесли новеллы в подход к определению налоговой базы.

За последнюю стали брать кадастровую стоимость объекта (сайт Росреестра в помощь тем, кто не знает эту величину). В результате, дорогостоящие владения стали обходиться в оплате еще дороже.

Льготы остались для некоторых категорий (пенсионеры и т.д.), а также вычет на один из каждого предусмотренного вида объекта. Плательщик, при наличии нескольких одинаковый недвижимых метров определяет, какой считать по льготам, в противном случае это делает инспекция.

Оплата производится также с учетом КБК. Для граждан перечень кодов значительно шире (28), чем для юрлиц (3). Все потому что они установлены не только на сам налог, пени и штраф, но еще и для мест, где расположен объект (в границах внутригородских муницип.образований, городских округов и отдельно с внутригородским делением, сельских поселений и т. д.).

Посмотреть актуальный код можно на сайте ФНС. С учетом того, что инспекции обязаны уведомлять плательщиков, то в присланном письме также будет представлена нужная комбинация помимо прочей информации (размер налога или пени, объект, сроки и т.д.).

Порядок расчета пени

Ответственность за неисполнение налоговых обязательств предусмотрена НК РФ и предполагает применение пени и штрафов. Прописан и механизм расчета и взыскания, вплоть до судебного.

Так, пеня начинает набегать по общему правилу уже с первого дня задержки оплаты и до момента полного погашения в размере 1/300 ключевой ставки от размера недоимки. Для юрлиц предусмотрены промежуточные (авансовые) взносы. Их пропуск также расценивается просрочкой и предполагает начисление неустойки.

Размер неустойки можно рассчитать самостоятельно

Граждане о необходимости внесения взноса уведомляются инспекцией. В бумаге будет указан размер налога, а если выставляется требование уже после выявления просрочки, то в претензии будет указана сумма также набежавшей пени на конкретную дату. На день погашения стоит уточнить в инспекции размер неустойки, чтобы рассчитаться полностью.

Организации расчет налога производят сами, а в случае образования недоимки могут и рассчитать пеню, не дожидаясь реагирования инспекции, когда долг достигнет глобальных размеров.

https://www.youtube.com/watch?v=l3XhR5N3BZg

Формула расчета пени едина для всех:

Пеня = недоимка * период существования долга в днях*1/300 ставки рефинансирования

Ставка — величина непостоянна и может меняться ЦБ РФ в зависимости от ситуации в экономике страны. Если в период существования недоимки были такие изменения, то рассчитывается вся причитающаяся сумма пени по интервалам временным, когда в период наличия долга ставка была постоянной, а получившиеся значения складываются.

Например, просрочка имела место 64 дня, на 35 ставка упала на 1%, в итоге расчет будет производиться за первые 34 дня по прежней ставке и сплюсуется с последующими, набежавшими за 30 дней по нынедействующей.

О налоге на имущество будет рассказано в видео:

📽️ Видео

Как рассчитать пени по налогам по новым правилам?Скачать

Как начислить пени (штрафы) к уплате за нарушение договорных обязательств в 1С 8.3Скачать

Как происходит расчет пени?Скачать

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ. ПЕНИ ПО НАЛОГАМ И ВЗНОСАМСкачать

В 70 квитанциях за ЖКХ пени начислены неверно. Проверяем вместеСкачать

Как оформить штрафы, пени и неустойки в "1С"Скачать

СПИСОК! с 1 Января 2023 года Пенсионеры за это НЕ ПЛАТЯТ!Скачать

Расчет пени по взносам и отчислениямСкачать

Возврат излишне или ошибочно оплаченных налогов на счет в банке для ИПСкачать

Что с курсом рубля, почему "растёт" и кто за этот рост будет платитьСкачать

Начисление пени и штрафов: проводки в 1С 8.3Скачать

Всего одна галочка в заявлении о назначении пенсии может снизить ее размер: разбираем решение судаСкачать

За что штрафуют самозанятых? / Штрафы и пени по налогамСкачать

Авансовые платежи по налогу на прибыль в 2021 годуСкачать