По общему правилу обеспечить условия для сохранения имущества учреждения — это обязанность его руководителя. Это следует из ст. 131 КЗоТ.

В то же время существует ряд учреждений, помещения которых требуют особенно тщательной охраны. В частности, постановлением КМУ от 10.08.93 г. № 615 утвержден Перечень объектов, подлежащих обязательной охране подразделениями Государственной службы охраны при Министерстве внутренних дел по договорам. Согласно последнему к таким объектам относятся:

• государственные архивы и их хранилища;

• государственные музеи, картинные галереи, историко-культурные заповедники, другие важные объекты культуры, где хранятся исторические и культурные ценности общегосударственного значения;

• инспекции пробирного надзора;

• центральные и областные аптечные склады;

• склады мобилизационного резерва;

• психиатрические больницы с усиленным надзором;

• специальные отделения больниц, предназначенные для проведения судебно-психиатрической экспертизы лиц, которые находятся под стражей, и другие объекты.

Кроме того, законодательством предусмотрена бесплатная охрана некоторых органов государственной власти Национальной гвардией.

Их перечень приведен в приложении к постановлению КМУ «Об утверждении перечня органов государственной власти, которые подлежат бесплатной охране Национальной гвардией» от 25.11.2015 г. № 971.

Среди них: министерства (но не все, а четко определенные), Секретариат Уполномоченного ВРУ по правам человека, Нацагенство по вопросам предотвращения коррупции, Госказначейство и облгосадминистрации.

Что касается охраны помещений остальных бюджетных учреждений, то конкретные требования по этому поводу законодательством не предусмотрены. Поэтому все зависит от потребностей и финансовых возможностей. Например, наличие в вашем учреждении кассы требует обеспечения надлежащих условий для хранения наличных и денежных документов.

Однако много ли учреждений сегодня имеют дело с наличными? Вероятно, нет. В эпоху сверхстремительного развития технологий наличные расчеты с каждым днем все больше теряют свою актуальность. Соответственно, вопрос об оборудовании специального помещения для приема и выдачи наличных — кассы — отпадает сам собой.

Но вместе с тем подавляющее большинство учреждений не обходится в своей деятельности без компьютеров, оргтехники, мультимедийных средств и т. п. Не секрет, что все это оборудование стоит не дешево. И конечно же, желающие прибрать к рукам то, что «плохо лежит», были, есть и всегда будут.

Поэтому установить охранную сигнализацию в помещении учреждения действительно имеет смысл. Безусловно, одного лишь желания или даже обоснованной потребности в сигнализации маловато. Нужно еще иметь средства, предусмотренные на соответствующие цели в смете учреждения.

Ведь распорядители бюджетных средств могут брать бюджетные обязательства и осуществлять платежи только в пределах бюджетных ассигнований, установленных сметами. Четкое указание на это содержит ч. 1 ст. 48 БКУ.

Далее давайте выясним, что следует понимать под системой охранной сигнализации. Эта информация нужна, чтобы правильно отразить операции по ее установке в бухучете.

- Что оно такое и с чем его едят

- Как правильно учитывать

- Бюджетный учет охранно-пожарной сигнализации

- Учет пожарной сигнализации в бухгалтерском учете

- Как правильно поставить на бюджетный учет смонтированную пожарную сигнализацию

- Особенности бюджетного учета пожарной сигнализации

- Изменения в учете и отчетности муниципальных и госучреждений в 2021 году: ответы на вопросы

- Бюджетный учет пожарной сигнализации

- Приобретение и установка пожарной сигнализации (заболонкова о.)

- Учет охранной сигнализации

- Публикации на тему НДС

- Учет Пожарной Сигнализации В Бюджетном Учреждении В 2021 Году

- Выполнение работ по установке автоматической пожарной сигнализации статья расходов в бюджетной организации

- Учет расходов на пожарную сигнализацию

- Учет пожарной сигнализации в бухгалтерском учете

- Варианты учета монтажа и установки пожарной сигнализации

- Вариант № 1 — при новой системе

- Вариант № 2 — при модернизации

- Вариант № 3 — в арендованном помещении

Что оно такое и с чем его едят

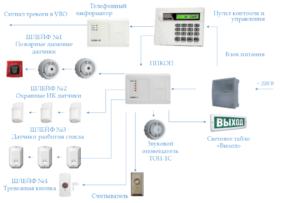

Система охранной сигнализации — это комплекс технических средств, предназначенных для защиты дома или помещения от несанкционированного проникновения. При этом главным заданием охранной сигнализации является своевременная передача сигнала тревоги о попытке незаконного проникновения на охраняемый объект.

По своему строению системы охранной сигнализации могут отличаться в зависимости от вида и производителя. Но, как правило, в состав такой системы входят:

1) охранная панель (прибор приемно-контрольный) — это устройство, предназначенное для приема сигналов от охранных датчиков, обеспечения их электропитанием и передачи тревожных сигналов на пульт охраны или выполнения других заранее запрограммированных действий. Охранная панель является основным устройством охранной сигнализации;

2) пульт управления — отражает состояние сигнализации, служит для ее программирования, осуществляет постановку и снятие с охраны;

3) охранные датчики — сенсорные устройства, которые фиксируют факт незаконного проникновения на объект и передают эту информацию на охранную панель. В большинстве случаев все элементы системы охранной сигнализации объединены кабельной сетью и имеют источник бесперебойного питания. Хотя сейчас не редкость и беспроводные системы (GSM-сигнализации).

Кстати, охранная сигнализация в сочетании со специальными устройствами (пожарными датчиками, видеокамерами, видеорегистраторами и т. п.) может выполнять функции противопожарной сигнализации или системы видеонаблюдения. Такие системы могут также сигнализировать об утечке газа или затоплении помещения.

https://www.youtube.com/watch?v=DiR4bxJRWGg

Несмотря на все разнообразие систем охранной сигнализации, безопасность помещения определяется в первую очередь качеством датчиков, их количеством и расположением. Поэтому правильный подбор оборудования и надлежащее выполнение монтажа системы имеет ключевое значение для обеспечения максимальной защиты объекта.

В целом процесс установки охранной сигнализации предусматривает выполнение таких работ:

• предпроектный осмотр объекта;

• подготовка проектно-сметной документации;

• установка сигнализации и монтаж других систем безопасности;

• пусконаладочные мероприятия и обучение персонала;

• гарантийное техническое обслуживание системы.

Из вышеуказанного понятно, что установка охранной сигнализации — дело ответственное и серьезное. Приобрести все необходимое оборудование недостаточно, его нужно еще правильно установить и настроить. И очевидно, выполнение этих работ лучше поручить квалифицированным специалистам. Собственными силами здесь не обойдешься.

Как правильно учитывать

Бесспорно, первоочередным заданием для бухгалтера является правильно запланировать и провести расходы по соответствующим КЭКР. И только потом можно говорить о документальном оформлении операции и ее отражении в бухучете.

Однако отправной точкой при применении КЭКР является именно экономическая характеристика операций. На это указывает п. 1.1 Инструкции № 333 (ср. 031233400).

Поэтому прежде всего нужно определить экономическую суть хозяйственной операции.

Как же правильно классифицировать операцию по установке охранной сигнализации в помещении учреждения? Это приобретение (создание) нового отдельного объекта основных средств (далее — ОС)? Или же все-таки это работы по улучшению (модернизации) уже существующего объекта ОС — здания учреждения? Сразу отметим: оба подхода являются правильными, и вы можете применять любой из них.

Чтобы аргументированно объяснить свою точку зрения, обратимся к методологии бухучета.

Первый вариант — отдельный объект ОС

В соответствии с п. 1 разд. ІІ НП(С)БУ 121 объектом ОС является:

• законченное устройство со всеми приспособлениями и принадлежностями к нему;

• конструктивно отдельный предмет, предназначенный для выполнения определенных самостоятельных функций;

• отдельный комплекс конструктивно соединенных предметов одинакового или разного назначения с общими приспособлениями, принадлежностями для их обслуживания, управления ими и единым фундаментом. При этом каждый предмет может выполнять свои функции, а комплекс — определенную работу только в составе комплекса, а не самостоятельно;

• другой актив, соответствующий определению основных средств, или часть такого актива, которая контролируется субъектом государственного сектора.

Вместе с тем составные части одного объекта ОС с разным сроком эксплуатации могут признаваться в бухучете как отдельные объекты ОС.

Таким образом, система охранной сигнализации полностью соответствует определению объекта ОС. Ведь она фактически является комплексом конструктивно соединенных устройств, которые вместе выполняют охранную функцию.

Зато возможность признания составных частей этой системы отдельными объектами ОС — под большим вопросом. Согласитесь: охранные датчики без охранной панели и наоборот — панель без датчиков — выполнять свои функции не могут.

К тому же возникают вопросы относительно достоверной оценки каждой такой составной части. Тогда как именно возможность определения стоимости того или иного объекта является обязательным условием для его признания активом, а значит — и для оприходования на баланс.

Такое требование продиктовано абз. 3 п. 2 разд. ІІ НП(С)БУ 121.

Важно!

Первоначальную стоимость системы охранной сигнализации следует определять исходя из стоимости приобретения оборудования, суммы транспортных расходов, расходов на монтаж и наладку.

https://www.youtube.com/watch?v=Xjsnmnyw3H0

То есть все эти расходы включаем в первоначальную стоимость сигнализации при ее зачислении на баланс как объекта ОС. Такой порядок формирования первоначальной стоимости — не новый.

Он единый для всех необоротных материальных активов и прописан в п. 5 разд. ІІ НП(С)БУ 121.

А вот расходы на техобслуживание сигнализации после ее установки следует относить к фактическим расходам соответствующего отчетного периода.

Второй вариант — улучшение объекта ОС

Напомним: характер работ определяют исходя из того, направлены ли они на повышение технико-экономических возможностей объекта или лишь на поддержание его в рабочем состоянии. Окончательное решение за руководителем учреждения. На это указывает п. 2 разд. VI Методрекомендаций № 11. Причем позицию руководителя стоит зафиксировать в приказе(распоряжении).

Внимание!

Расходы на улучшение объекта ОС увеличивают его первоначальную стоимость при условии, если (п. 1 разд. ІІІ НП(С)БУ 121):

• существует вероятность получения будущих экономических выгод, превышающих первоначально оцененный уровень его производительности;

• и/или происходит увеличение потенциала полезности такого объекта.

Бесспорно, установка сигнализации в помещении (здании) повышает уровень его безопасности и надежности. Кроме того, при сдаче такого помещения в аренду наличие охранной сигнализации может служить поводом для установления более высокой арендной платы.

С учетом этого, установку охранной сигнализации действительно можно рассматривать как улучшение здания учреждения. Соответственно, все расходы (в том числе стоимость оборудования) на выполнение таких работ следует включать в капитальные инвестиции с дальнейшим увеличением первоначальной стоимости здания.

Итак, с вариантами квалификации и учета этой операции мы разобрались. А вот какой из них выбрать, решать вам. При этом стоит учитывать конкретные обстоятельства и насколько такая охранная система является неотъемлемой частью здания.

В частности, если после установки сигнализацию можно без особых трудностей перенести в другое помещение (здание), тогда целесообразно остановиться на первом варианте учета.

Если же демонтаж сигнализации и ее установка в другом месте невозможны (может привести к нарушению целостности строительных конструкций или оборудования охранной системы), тогда следует отдать преимущество второму варианту.

Эти два варианта учета предусматривают разный порядок осуществления расходов, документального оформления и отражения этой операции на счетах бухучета. Для наглядности покажем особенности применения каждого из этих подходов в таблице ниже:

| Требование к порядку учета | Варианты учета | |

| Вариант 1(отдельный объект ОС) | Вариант 2(улучшение объекта ОС) | |

| Применение КЭКР | Приобретение производственного оборудования и предметов долгосрочного пользования для учреждений и создание комплексных систем следует планировать и проводить по КЭКР 3110 «Приобретение оборудования и предметов долгосрочного пользования» (п.п. 3.1.1 Инструкции № 333).Расходы на транспортировку, монтаж и пусконаладочные работы необходимо осуществлять также по КЭКР 3110 при условии включения стоимости этих работ в стоимость приобретения оборудования согласно договору. Это следует из нормы абз. 2 п. 1.4 Инструкции № 333Если же работы по построению, созданию и внедрению системы охранной сигнализации выполняются по отдельному договору, тогда их оплату следует проводить по КЭКР 2240 «Оплата услуг (кроме коммунальных)» (п.п. 13 п.п. 2.2.4 Инструкции № 333)*. По этому же КЭКР проводим и оплату пассивного оборудования (розеток, кабелей, соединителей и т. п.), если оно является неотъемлемой частью работ (услуг) | Работы по улучшению объекта ОС в соответствии с п. 2 разд. VI Методрекомендаций № 11 проводятся за счет капитальных расходов, предусмотренных в сметах на выполнение таких работ.В свою очередь, расходы на модернизацию (оснащение, оборудование и т. п.) других объектов предусмотрено осуществлять по КЭКР 3132 «Капитальный ремонт других объектов» (п.п. 8 п.п. 3.1.3.2 Инструкции № 333).Именно по этому КЭКР следует проводить расходы и на изготовление проектно-сметной документации, и на приобретение оборудования, и на оплату непосредственно работ по установке охранной сигнализации |

| * Не стоит применять КЭКР 2240 в случае выбора второго варианта учета операций по установке сигнализации — как улучшение здания. Такой подход противоречит норме п. 2 разд. VI Методрекомендаций № 11 и может быть расценен как нецелевое использование бюджетных средств. |

Бюджетный учет охранно-пожарной сигнализации

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Бюджетный учет охранно-пожарной сигнализации». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Сегодня я, Гафурова Р.А. — генеральный директор ООО «Гефест-Аларм», расскажу о правилах и порядке бухучета в сфере установки пожарной сигнализации. Акцентировать внимание на важности пожарной сигнализации на объектах, в данной статье не буду, так как это не имеет смысла.

Данный аспект обязателен для всех юридических лиц и контролируется законодательно. За отсутствие систем безопасности предусмотрены материальные взыскания. А, избежать ответственности, — невозможно. Поэтому, первоочередная задача — это учет монтажа пожарной сигнализации и объективный расчет затрат.

Калькуляция производится индивидуально для каждого учреждения, учитывая несколько основных критериев:

Учет пожарной сигнализации в бухгалтерском учете

- Технический анализ объекта.

- Проектирование и подготовка сметно-сопроводительной документации.

- Выполнение монтажа.

- Пусконаладочные и обучающие мероприятия.

- Предоставление гарантийного листа на обслуживание систем.

Как правильно поставить на бюджетный учет смонтированную пожарную сигнализацию

Так как ОПС учитывайте как единый инвентарный объект вместе со зданием, а не отдельным объектом основных средств. В то же время отдельные элементы (оборудование) ОПС нужно включить в состав основных средств.

Особенности бюджетного учета пожарной сигнализации

18:03 Е. В.

Мацкявичене Журнал «» Изучив утвержденный МЧС России перечень объектов, подлежащих противопожарной защите, практически каждый руководитель может обнаружить, что в его организации имеются помещения, сооружения, здания, которые необходимо надлежащим образом оборудовать пожарной сигнализацией или системой пожаротушения. Рассмотрим, как учесть расходы, связанные с исполнением этих требований.

- другие работы и услуги.

- информационные услуги,

- подписка на периодические издания,

- организацию питания,

- авторские вознаграждения,

- услуги типографии,

- медицинские услуги,

- проектные, конструкторские и прочие подобные работы,

: Как оформить работников в салоне красоты в 2021 году

Однако по некоторым ОС начислять амортизацию не нужно. Например, ее не начисляют на земельные участки, объекты природопользования и объекты, которые относят к музейным предметам и музейным коллекциям (п. 17 ПБУ 6/01). Госучреждения начисляют амортизацию ОС линейно в течение срока их службы.

Изменения в учете и отчетности муниципальных и госучреждений в 2021 году: ответы на вопросы

Как следует из приведенных определений, пожарная сигнализация соответствует условиям для отнесения ее в учете к основным средствам. Единицей бюджетного учета основных средств является инвентарный объект, которым могут являться (п.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв.

https://www.youtube.com/watch?v=vAejEOFQPyc

В случае если смонтированная учреждением по соответствующему договору охранно-пожарная и тревожная сигнализация (далее — Сигнализация) не содержит элементов, которые в соответствии с критериями, установленными Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 30 декабря 2008 г.

№ 148н (далее — Инструкция № 148н), подлежат отдельному инвентарному учету в составе основных средств, затраты учреждения на монтаж Сигнализации следует отнести на фактические расходы, в связи с чем новые объекты нефинансовых активов у учреждения не появляются.

Единый порядок ведения бюджетного учета в Российской Федерации установлен Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 30 декабря 2008 г. N 148н (далее — Инструкция N 148н).

Бюджетный учет пожарной сигнализации

Требования пожарной безопасности — это специальные условия социального и/или технического характера, установленные в целях обеспечения пожарной безопасности законодательством РФ, нормативными документами или уполномоченным государственным органом.

Приобретение и установка пожарной сигнализации (заболонкова о.)

При установке собственными силами для этого были приобретены комплектующие по статьям 340 и 310 (извещатель пожарной дымовой со стоимостью 11 500 руб.).

При этом инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Как следует из приведенных ранее определений, охранная сигнализация соответствует условиям для отнесения ее в учете к основным средствам. Единицей бюджетного учета основных средств является инвентарный объект, которым могут являться п.

Напомним, что комплексом конструктивно-сочлененных предметов называется один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый предмет может выполнять свои функции только в составе комплекса, а не самостоятельно п.

Учет охранной сигнализации

Мы очень признательны Вам за комментарии. Cпециальные предложения, юридическая практика. Более ответов на Ваши вопросы в месяц. Обращайтесь, будем рады! Популярные темы. Закон о контрактной системе закон о госзакупках Планы закупок, цена контракта, оценка заявок, обоснование закупок ФЗ. Завещание и наследники Услуги опытного юриста по завещаниям. Онлайн консультации бесплатно!

В некоторых случаях, например при отсутствии телефонизации учреждения, пожарные могут отказаться установить «свою» сигнализацию.

Многие бухгалтеры принимают решение отразить объекты сигнализации в составе основных средств со ссылкой на апрельское Письмо Минфина России, в котором сказано, что на ст.

310 «Увеличение стоимости основных средств» ЭКР относится оплата договоров, заключенных на «изготовление и приобретение основных средств из материала подрядчика».

Внимание! Дополнительно установленное или смонтированное в ходе капитальных вложений имущество, которое связано с конструкцией здания (сооружения) и перемещение которого без причинения несоразмерного ущерба его назначению не представляется возможным, должно быть отражено в техническом паспорте. Однако отсутствие изменений в техпаспорте не повлияет на формирование налогооблагаемой базы по налогу на имущество.

Публикации на тему НДС

В соответствии с Приказом Министерства финансов Российской Федерации от 21 декабря 2005 г.

N 152н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» расходы по оплате договора на выполнение работ по монтажу пожарной (охранной) сигнализации, в сметную стоимость которого включается и стоимость оборудования, следует относить на подстатью 226 «Прочие услуги».

Учитывая, что в рассматриваемой ситуации расходы на установку пожарно-охранной сигнализации, монтируемой при строительстве объекта недвижимости, не включены в сметную стоимость строительно-монтажных работ, а приобретение отдельных элементов системы не является предметом заключенного договора, расходы могут быть отнесены на финансовый результат деятельности учреждения в полном объеме.При этом отдельные элементы системы, отвечающие критериям отнесения к основным средствам, на основании решения комиссии по поступлению и финансовых активов указанные элементы могут быть приняты к бюджетному учету по текущей оценочной стоимости в соответствии с положениями п. 25 Инструкции N 157н. Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества.

Учет Пожарной Сигнализации В Бюджетном Учреждении В 2021 Году

Обратите внимание, что изменения коснулись и Единого плана счетов — инструкция № 162н. Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование.

- утвердили новые требования к учетной политике,

- утвердили отчет о движении денежных средств,

- утвердили порядок определения событий после отчетной даты,

- охарактеризовали объект учета — доходы,

- обозначили влияние изменения курсов иностранных валют.

Выполнение работ по установке автоматической пожарной сигнализации статья расходов в бюджетной организации

Списано смонтированное оборудование системы видеонаблюдения 1 106 313 10 1 105 344 40 31 000 Принята к учету система видеонаблюдения в составе основных средств 1 101 343 10 1 106 313 10 41 500 Ежемесячное начисление амортизации* 1 401 102 71 1 104 344 10 344,45 * На основании решения комиссии учреждения по поступлению и выбытию активов система видеонаблюдения в учреждении учитывается по коду 14 3699000 «Машины и оборудование прочие, не включенные в другие группировки».Основные средства, учитываемые по этому коду, относятся к пятой амортизационной группе со сроком полезного использования свыше семи до десяти лет включительно (Постановление Правительства РФ от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы»).Годовая норма амортизации – 10% (100% / 10 лет).Ежемесячная норма амортизации – 0,83% (10% / 12 мес.).Ежемесячная сумма амортизации – 344,45 руб. Увеличение капитальных вложений в основные средства»Кредит счетов 208 19 660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению основных средств», 302 19 730 «Увеличение кредиторской заложенности по приобретению основных средств»;- на сумму оказанных услуг по монтажу:Дебет счета 106 01 310 «Увеличение капитальных вложений в основные средства»Кредит счетов 208 09 660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате прочих услуг», 302 09 730 «Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг».К бюджетному учету пожарная сигнализация принимается в качестве объекта основных средств по сформированной первоначальной стоимости и отражается такой проводкой:Дебет счета 101 04 310 «Увеличение стоимости машин и оборудования»Кредит счета 106 01 410 «Уменьшение капитальных вложений в основные средства».Пример 1.

Что такое охранная сигнализация? Для определения системы охранной сигнализации обратимся к ведомственным документам МВД. style=»display:inline-block;w >

- срок полезного использования объекта – более 12 мес.

- объект предназначен для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения;

- объект способен выполнять определенные самостоятельные функции. Применительно к охранно-пожарной сигнализации это означает, что элемент (часть) системы может быть отключен от нее без ущерба для имущества и использоваться на другом объекте.

Учет расходов на пожарную сигнализацию

Пожарная (охранно-пожарная) сигнализация является важнейшей составляющей системы противопожарной защиты зданий, сооружений и строений, которая обеспечивает возможность эвакуации людей в безопасную зону до наступления предельно допустимых значений опасных факторов пожара, а в некоторых случаях и автоматическое пожаротушение.

Поскольку для многих зданий (строений) охранно-пожарная сигнализация является обязательным условием их эксплуатации, расходы на ее приобретение, установку, монтаж и обслуживание осуществляет большинство государственных (муниципальных) учреждений, в том числе организации, подведомственные силовым структурам.

О том, как отразить данные расходы в целях бюджетного учета, расскажем в статье.

https://www.youtube.com/watch?v=rIco8Pxmg7c

Стоит также отметить, что независимо от того, учитывается ли пожарная сигнализация как отдельный инвентарный объект в целом или ее отдельные приборы и аппаратура, сведения о ее наличии в здании должны быть отражены также в инвентарной карточке учета основных средств (форма по ОКУД 0504031) (инвентарной карточке на здание) в разделе «Краткая индивидуальная характеристика объекта».

Учет пожарной сигнализации в бухгалтерском учете

19.05.2021

Сегодня я, Гафурова Р.А. — генеральный директор ООО «Гефест-Аларм», расскажу о правилах и порядке бухучета в сфере установки пожарной сигнализации. Акцентировать внимание на важности пожарной сигнализации на объектах, в данной статье не буду, так как это не имеет смысла.

Данный аспект обязателен для всех юридических лиц и контролируется законодательно. За отсутствие систем безопасности предусмотрены материальные взыскания. А, избежать ответственности, — невозможно. Поэтому, первоочередная задача — это учет монтажа пожарной сигнализации и объективный расчет затрат.

Калькуляция производится индивидуально для каждого учреждения, учитывая несколько основных критериев:

- Форма собственности.

- Площадь (общая и каждого помещения).

- Род деятельности.

- Наличие устаревших систем безопасности.

- Наличие оптимальных мест установки и прокладки системы.

Детальный анализ, так же, влияет на формирование бюджета, бухгалтерский учет и налогообложение. Стоит ответственно подходить к этапу проектирования, строго следуя своду правил, указанных в СП 5.13130.

2009. Все расходы, в обязательном порядке, необходимо зафиксировать и отразить в бухучете, т.к. установка или модернизация системы пожарной сигнализации может увеличивать первоначальную стоимость объекта.

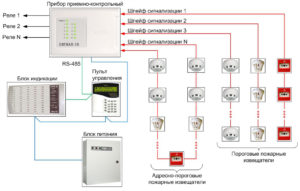

Основные составляющие систем пожарной сигнализации:

- Контрольная панель.

- АРМ или блок для индикации.

- ИБП – блок бесперебойного питания.

- Отдельные элементы (в зависимости от типа сигнализации – датчики, кабель и т.д. )

Последовательность выполнения работ.

- Технический анализ объекта.

- Проектирование и подготовка сметно-сопроводительной документации.

- Выполнение монтажа.

- Пусконаладочные и обучающие мероприятия.

- Предоставление гарантийного листа на обслуживание систем.

Для любого предприятия важно комплексно и грамотно произвести учет установки пожарной сигнализации и подготовить соответствующий пакет документов. Занимается данным вопросом бухгалтерский отдел или аутсорсер. По аналогии, первоначальным этапом является аналитика. Впоследствии, выбирается оптимальный вариант оформления операции и бюджетный учет пожарной сигнализации.

Варианты учета монтажа и установки пожарной сигнализации

Все расходы проводятся по отдельным КЭКР. Для этого определяется характеристика экономической операции по п. 1.1 Инструкция № 333 и способ монтажа, т.е. создание новой (формирование отдельного объекта основных средств — ОС), замена старой или модернизация существующей системы.

Важно, так же, учесть сопутствующие затраты – транспортные услуги, услуги специалистов, подготовительные работы и т.д. Для правильного составления документооборота учета и налогообложения рассматривается два основных варианта.

Вариант № 1 — при новой системе

Новый объект ОС – это завершенная и полностью укомплектованная автономная система, предназначенная для выполнения определенного рода функций. Может состоять из нескольких предметов, общего или различного назначения объединенных с единой целью.

При этом, каждый элемент может выполнять индивидуальную работу, но не способен функционировать вне системы. Таким образом, монтаж новой пожарной сигнализации полностью подпадает под определение объект ОС.

В данном варианте, принятие к учету монтажа пожарной сигнализации производится следующим образом:

- Расчет первоначального расхода.

- Согласно «Увеличению вложений в ОС» формируется Дебет счета 1 106 31 310.

- Согласно «Увеличению кредиторской задолженности на приобретение ОС» формируется Кредит счета 1 302 31 730.

- Расчет совокупного расхода.

- Согласно «Увеличению стоимости движимого имущества учреждений» формируется Дебет счета 1 101 34 310.

- Согласно «Уменьшению вложений в ОС» формируется Кредит счета 1 106 31 410.

В дополнение, с фирмой-подрядчиком заключается двусторонний договор на обслуживание, установленных охранных систем. Зачастую, оплата услуг производится ежемесячно. В налоговом учете данные затраты относятся к валовым расходам предприятий, основанных на хоз. деятельности налогоплательщика.

Вариант № 2 — при модернизации

При модернизации существующих систем важно определиться с целью выполнения работ. Т.е. они направлены на поддержание объекта в должном состоянии или на улучшение техническо-экономических возможностей. Выбранная позиция, в обязательном порядке, регистрируется в специальном акте — приказе, заверенном руководством.

И если, в первом случае, все предельно понятно, то второй, — подпадает под категорию – «вероятное получения будущих выгод», а значит, увеличивает первоначальную стоимость объекта. Соответственно, меняется способ учета монтажа пожарных сигнализаций и расчетов.

К тому же, все подобные операции должны отражаться в налоговом учете в строго установленной форме.

https://www.youtube.com/watch?v=Qfw0NZqjZV4

Все расходы подходят под категорию капитальных инвестиций и проводятся по субсчету «Капитальные инвестиции в ОС». Общая сумма затрат, после ввода системы в эксплуатацию, проводится по дебету субсчета — «Здания, сооружения и передаточные устройства».

Вариант № 3 — в арендованном помещении

Совершенно иначе, обстоят дела с учетом охранно-пожарной сигнализации в арендованном помещении. Договор аренды должен четко определять права и обязанности обоих сторон.

А, значит, при возникновении необходимости в установке, замене или модернизации охранных систем, в период действия договора, ответственность будет возложена на лицо, указанное в соглашении.

При этом, всегда прописываются условия данных обязательств, в частности, — предусмотрена ли компенсация расходов арендатора. Предварительно перед монтажом пожарной сигнализации бухгалтерский учет фиксирует сумму затрат и определяет их категорию.

В случае, если возврат средств не предусмотрен, арендатор имеет право внести их в валовые расходы. Однако, в налоговом учете можно указать не более 10% от балансовой суммы основных фондов, при условии, что они были оценены на начало отчетного периода и не были исчерпаны, согласно установленному лимиту. Безусловно, все указанные затраты подлежат амортизации.

В бухгалтерии затраты на системы пожарной сигнализации проводятся по субсчету «Капитальные инвестиции в создание необоротных активов». А оплата работ и услуг, может отражаться, как расходы текущего периода.

В случае возникновения вопросов, необходимости получения информации о монтаже пожарной сигнализации на вашем объекте позвоните по телефонам + 7 495 142-24-03 или + 7 901 763-62-73.