Операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по налогу на добавленную стоимость и налогу на прибыль организаций отражаются по соответствующей подстатье КОСГУ (131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы») в соответствии с решением учреждения, принятым в рамках его учетной политики. Операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению налога на добавленную стоимость по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых в соответствии с законодательством о налогах и сборах налогом на добавленную стоимость и по начислению налога на прибыль организаций, исчисленного по результатам налогового (отчетного) периода, подлежащего уплате в бюджет, относятся на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ.

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- Электросчетчики: установка по КОСГУ 2021 год

- Детализация статей 560, 660, 730 и 830 КОСГУ с 2021 года: как правильно применять

- Утвержден новый код КОСГУ по расходам для целей капвложений

- dtpstory.ru

- Монтаж демонтаж косгу в 2021

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- По какому КОСГУ отразить замену электросчетчика

- Какое Косгу Установка Счетчика Свет

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Косгу расходов на поставку и установку газового счетчика

- КОСГУ: установка счетчика

- Электросчетчик косгу 310 или 340

- На какое косгу отнести расходы по проверке водяного счетчика

- Счетчик взамен вышедшего из строя косгу

- Электромонтажные работы косгу

- Приборы учета тепла воды какой косгу

- Электросчетчики: установка по КОСГУ 2021 год

- Счетчик воды косгу

- Проверка счетчиков воды в казенном учреждении косгу

- КОСГУ: установка счетчика

- Увеличение стоимости основных средств

- Работы, услуги по содержанию имущества

- Прочие работы и услуги

- Заключение

- Электросчетчики: установка по косгу — Новосел

- Вопросы применения бюджетной классификации: 225 косгу

- Ох уж эти счетчики! (юрьева ю.в.)

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300* Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

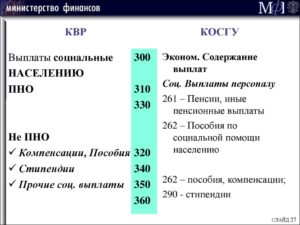

120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие

Электросчетчики: установка по КОСГУ 2021 год

Внимание! Если в соответствии с договором на выполнение работ по установке водосчетчиков право собственности на них и другие материалы переходит к учреждению только после выполнения всего комплекса работ, т.е. после подписания акта, вся сумма по договору подлежит оплате по подстатье 225 КОСГУ.

В такой ситуации в учете учреждения будет отражаться только услуга подрядчика по замене счетчика. Отсутствие на балансе учреждения приборов учета (например, счетчиков, манометров и т.д.) еще не означает, что они не числятся в оперативном управлении в составе других объектов основных средств (например, здания или оборудования).

Детализация статей 560, 660, 730 и 830 КОСГУ с 2021 года: как правильно применять

При этом его структура утверждается в учетной политике и должна обеспечивать полную информацию о поступлениях и выбытиях в отчетности.

Исключения составляют счета затрат на изготовление готовой продукции, выполнение работ, оказание услуг, внутриведомственных расчетов — для них в 24-26 разрядах указываются коды КОСГУ.

Причем такая разница между формированием номеров счетов в бюджетных (казенных) и автономных учреждениях видна не только в Инструкции № 157н, но и в планах счетов, используемых для ведения учета данным типами учреждений.

То есть если для бюджетных и казенных учреждений планы счетов утверждены с указанием 24-26 разрядов, то для автономных учреждений на месте 24-26 разрядов указаны нули (кроме счетов-исключений). На первый взгляд, такая информация должна была хотя бы немного успокоить бухгалтеров автономных учреждений — не придется им перед каждой проводкой думать о типе контрагента.

Утвержден новый код КОСГУ по расходам для целей капвложений

Кроме того, уточнены возможные увязки кодов видов расходов (КВР) и КОСГУ. Так расходы для целей капвложений надо отражать по коду КОСГУ 226 «Прочие работы, услуги».

В 2021 году для обособления этих расходов подлежит применению специальный новый код КОСГУ 228 «Услуги, работы для целей капитальных вложений». Что оплачиваем Советы по применению КОСГУ Разработку проектной и сметной документации для строительства, реконструкции. 1. Перечень расходов, которые можно относить на новый код КОСГУ 228 – открытый.

dtpstory.ru

В такой ситуации в учете учреждения будет отражаться только услуга подрядчика по замене счетчика.

https://www.youtube.com/watch?v=poQMxvwuLoQ

Важно Чтобы определить код КОСГУ по оплате такого договора, необходимо установить экономическое содержание операции.

Целью операции является выполнение регламентных требований по содержанию водопровода (соблюдение нормативного срока эксплуатации его части – счетчика).

Это по экономическому содержанию похоже на выполнение регламентных работ по замене узлов автомобиля (например, замена свечей зажигания через 30000 км пробега).

Дебет счета 1 106 01 310 «Увеличение капитальных вложений в основные средства» Кредит счета 1 304 05 310 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по приобретению

Монтаж демонтаж косгу в 2021

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям; обслуживание государственного (муниципального) долга; иные ассигнования.

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

В 2021 году в соответствии с Инструкцией 209н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов.

По КОСГУ 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225, 227-229:

- другие работы и услуги.

- организацию питания,

- проектные, конструкторские и прочие подобные работы,

- информационные услуги,

- авторские вознаграждения,

- медицинские услуги,

- услуги типографии,

- подписка на периодические издания,

По Инструкции 209н с 2021 года Будьте внимательные, транспортные услуги относят на КОСГУ 222.

По какому КОСГУ отразить замену электросчетчика

Ответ зависит от того, как заключен договор: на установку счетчика из материалов заказчика или все расходы берет на себя подрядчик (в т. ч. покупку счетчиков). Для справки: код КОСГУ для оплаты больше не используется.

Но для бухучета и отчетности он по-прежнему важен. Ведь балансовые счета должны быть с ним увязаны.

Подробнее. сами принимали решение, куда относить счетчики – к основным средствам или материальным запасам. Но теперь в новой редакции Инструкции к Единому плану счетов № 157н четко прописали, что установленные устройства средств измерений – это самостоятельные инвентарные объекты (п.

Какое Косгу Установка Счетчика Свет

По общему правилу счетчики относятся к контрольно-измерительным приборам, которые учитываются в составе материальных запасов (п. 99 Инструкции к Единому плану счетов № 157н).

Кроме того, счетчик выполняет свои функции только после установки в зданиях (коммунальных сетях), а не самостоятельно. Поэтому он не является обособленным комплексом конструктивно-сочлененных предметов и не признается отдельным инвентарным объектом.

Такой вывод следует из пунктов 41, 45 Инструкции к Единому плану счетов № 157н.

2. В случае замены ранее установленного счетчика: -если учреждение самостоятельно приобретает счетчик, расходы на его приобретение отразите по статье КОСГУ 340«Увеличение стоимости материальных запасов», расходы на последующую установку – по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

-если подрядчик меняет счетчик с использованием своего оборудования в рамках договора на установку (ремонт), расходы отразите по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

В соответствии с ОКОФ компьютер включен в группу «Машины офисные прочие» (код по ОКОФ – 330.28.23.23). По Классификации код 330.28.23.23 – это вторая амортизационная группа. Срок полезного использования – три года (п. 44 Инструкции № 157н).

Расходы на приобретение коммутатора отнесите на статью расходов КОСГУ 310. Срок полезного использования коммутатора более 12 месяцев. В соответствии с ОКОФ коммутатор включен в группу «Средства связи, выполняющие функцию систем коммутации (код по ОКОФ – 320.26.30.11.110).

Приобретение материалов в 2021 году: какой КОСГУ применить

Кроме того, при отнесении расходов на подстатьи 342 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п. 118 Инструкции № 157н. Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Отнесение какого-либо расхода на конкретную подстатью КОСГУ осуществляется, исходя из его экономического содержания (п. 3 Порядка № 209н).

Поэтому когда учреждение приобретает цветы, не следует сразу относить расход на подстатью 349 КОСГУ, потому что цветы поименованы в п. 11.4.8 Порядка № 209н. Нужно первоначально определить цель их приобретения.

Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

Косгу расходов на поставку и установку газового счетчика

сообщаем следующее: Счетчики, по общему правилу, относят к контрольно-измерительным приборам, которые учитываются в составе материальных запасов (п. 99 Инструкции к Единому плану счетов № 157н).

Кроме того, счетчик выполняет свои функции только после установки в зданиях (коммунальных сетях), а не самостоятельно. Поэтому он не является обособленным комплексом конструктивно-сочлененных предметов и не признается отдельным инвентарным объектом.

Такой вывод следует из пунктов 41, 45 Инструкции к Единому плану счетов № 157н.

Уважаемая редакция, подскажите пожалуйста по следующему вопросу: с какой статьи КОСГУ оплачивать поставку и установку газового счетчика на ГРП, оплата производится на основании товарной накладной (счетчик), и КС-2,КС-3 (установка). Если предмет контракта: поставка и установка газового счетчика. Все в предмете одного контракта.

КОСГУ: установка счетчика

По итогу данный процесс проходит по Федеральному закону номер 261. Это значит, что средства расходуются исходя из ст. 225 КОСГУ, в том случае, если произведенные действия осуществлялись в соответствии с нормами.

https://www.youtube.com/watch?v=TNr6UiydroA

По ОКОФ, коммуникации идут в комплекте с недвижимым имуществом, то есть со зданием. Следовательно их назначение неотъемлемая часть функционирования всего объекта.

Без здания, либо любого другого жилого объекта недвижимости, электрический, либо тепловой прибор учета не выполняет свое предназначение.

Из чего следует, что электрический счетчик не может относиться к основным средствам, что подтверждает принадлежность прибора к материальным запасам.

Электросчетчик косгу 310 или 340

В редакцию с завидным постоянством поступают вопросы, по какому коду КОСГУ следует отражать приобретение и установку приборов учета (электро-, водо-, газо- и теплосчетчиков). Разберемся, почему эта простая операция вызывает у бухгалтеров такие трудности.

Как видим, в случае с установкой счетчиков можно привести веские аргументы для применения как подстатьи 226, так и подстатьи 225 КОСГУ.

В подобных ситуациях желательно согласовывать порядок применения бюджетной классификации путем утверждения уполномоченным органом власти соответствующих документов или приложений (расшифровок) к ним.

К таким документам относятся, например:— сметы, задания на оказание государственных (муниципальных) услуг;

— методические рекомендации (указания).

На какое косгу отнести расходы по проверке водяного счетчика

- работы по демонтажу, монтажу комплекта приборов — подстатья КОСГУ 226 «Прочие работы, услуги»;

- допуск в эксплуатацию УУТЭ — подстатья КОСГУ 226 «Прочие работы, услуги».

- поверка оборудования — подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- пусконаладочные работы — подстатья КОСГУ 225 «Работы, услуги по содержанию имущества»;

В данном случае эти приборы не будут учитываться отдельно, а расходы на их приобретение будут включены в стоимость газового котла, в инвентарной карточке которого будет расписан состав сложного инвентарного объекта, в который и войдут указанные приборы измерения давления и температуры.Если приборы приобретаются взамен вышедших из строяКак уже было замечено, в основном приборы учета устанавливаются при создании самих систем вентиляции, отопления и т.д.

Счетчик взамен вышедшего из строя косгу

Если здание, в составе которого числятся приборы, передано по договору безвозмездного пользования Согласно п.

236 Инструкции N 25н основные средства, принятые по договору в безвозмездное пользование, должны учитываться на забалансовом счете 01 «Арендованные основные средства». В соответствии со ст.

689 ГК РФ многие положения, касающиеся договора аренды, распространяются на договор безвозмездного пользования (кроме арендной платы, так как арендатор пользуется имуществом безвозмездно).

[/attention]НДС); Дебет 4 302 26 830 Кредит 4 201 11 610 – 18 998 руб. — оплачены работы по монтажу приборов учета с лицевого счета учреждения в казначействе.

Затраты на обслуживание приборов учета должны отражаться как текущие расходы учреждения по статье 225 «Работы, услуги по содержанию имущества» КОСГУ вне зависимости от способа их учета (в качестве материальных запасов или отдельных объектов основных средств).

Рекомендуем прочесть: Статья 30 Ук Рф Изменения 2021

Электромонтажные работы косгу

Не обойдём вниманием и код КОСГУ 310, который весьма любопытен в своей расшифровке. Он включает в себя все издержки, связанные с эффектом повышения цены основных средств.

Используя этот код, выполняется расходование финансов на проплату государственных контрактов, модернизирования собственности, а также производства единиц основных средств с применением материала подрядчика.

В этот же класс расходов причисляют и распределение средств на полное комплектование фонда библиотек и похожие нужды.

- информационно-технологических;

- типографических;

- создания генеральных планов;

- типового проектирования;

- планировки территории, создания схем территориального зонирования;

- установки либо расширения локально-вычислительных, охранных, пожарных и аналогичных систем;

- комплексных пусконаладочных работ;

- страхования имущества;

- производства или покупки бланков строгой отчётности;

- паспортизации и инвентаризации зданий и сооружений.

Приборы учета тепла воды какой косгу

Поэтому здесь возникает вопрос: могут ли данные приборы относиться к основным средствам либо они включаются в состав материальных запасов? Обратимся к Инструкции N 25н*(1), в п.

10 которой сказано, что если срок полезного использования приобретенного объекта больше 12 месяцев, то его можно отнести к объектам основных средств, тем более что эти приборы учета включены в перечень ОКОФ*(2) в раздел «Машины и оборудование» (например, код 14 3312480 — счетчик электрический).

Следовательно, данные объекты не могут относиться к материальным запасам, так как это противоречит нормам п.

https://www.youtube.com/watch?v=08VAjBQrj2c

Таким образом, согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 24.08.

2007 N 74н (далее — Указания N 74н), затраты на приобретение названных приборов отражаются по статье 310 «Увеличение стоимости основных средств» КОСГУ.

При этом, если данные приборы согласно договорам на приобретение оборудования учитываются в составе комплектующих, необходимых для его монтажа и установки, расходы на их приобретение также отражаются по статье 310 «Увеличение стоимости основных средств» КОСГУ.

Электросчетчики: установка по КОСГУ 2021 год

Согласно Указаниям N 65н расходы на приобретение объектов, которые в дальнейшем в соответствии с действующим порядком ведения бухгалтерского учета могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ.

КОСГУ. Подстатья 226 Согласно Указаниям N 180н монтажные работы по оборудованию, требующему монтажа, в том случае, если данные работы не предусмотрены договорами поставки, договорами (контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов, подлежат отнесению на подстатью 226 КОСГУ.

Поэтому и расходы на установку (монтаж) приборов учета при определенных условиях могут быть отнесены на данную подстатью.Однако нужно иметь в виду, что требующее монтажа оборудование уже должно быть приобретено учреждением по отдельному договору.

В противном случае имеет место скорее поставка материалов, поскольку устанавливать еще нечего, и применять подстатью 226 КОСГУ некорректно.

Счетчик воды косгу

Одни эксперты говорят, что установку счетчиков нужно оплачивать по подстатье 226 «Прочие работы, услуги», другие — по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

А расходы по приобретению счетчиков в рамках отдельного договора — относить на статью 340 «Увеличение стоимости материальных запасов» КОСГУ. Чем объясняется отсутствие единодушия?

В разд.

V Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 21.12.2011 N 180н (далее — Указания N 180н), содержатся статьи (подстатьи) КОСГУ с описанием отражаемых по ним операций — перечней направлений расходования средств.

Перечни не являются закрытыми и не исключают возможности отражения иных аналогичных операций. Поскольку операция по установке счетчиков напрямую не указана в описаниях к кодам КОСГУ, для правильного отнесения расходов необходимо определить их экономическое содержание.

В редакцию с завидным постоянством поступают вопросы, по какому коду КОСГУ следует отражать приобретение и установку приборов учета (электро-, водо-, газо- и теплосчетчиков). Разберемся, почему эта простая операция вызывает у бухгалтеров такие трудности.

Проверка счетчиков воды в казенном учреждении косгу

- Подстатья 225 работы, услуги по содержанию имущества

- Косгу: поверка средств измерения

- Вопросы применения бюджетной классификации: 225 косгу

- Вопрос-ответ

- Проверка счетчиков воды в казенном учреждении косгу

Прочие работы, услуги» КОСГУ, так и подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ*(1).

Однако, по нашему мнению, если рассматривать предмет заключаемого договора именно в изложенной в вопросе формулировке, то экономической сущностью такого договора фактически являются расходы на демонтаж и последующий монтаж прибора учета, которые связаны исключительно с необходимостью поверки прибора учета в рамках содержания имущества учреждения.

Таким образом, расходы казенного учреждения на демонтаж и последующий после поверки монтаж, а также пусконаладочные работы теплосчетчика целесообразно осуществить с применением подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ в рамках расходов на оплату работ (услуг), осуществляемых в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния.

КОСГУ: установка счетчика

Часто у налогоплательщиков возникают вопросы, по какому коду КОСГУ ( классификация операций сектора государственного управления) платить за монтаж счетчиков. Так почему же эта операция вызывает столько неясностей в бухучете и озадачивает работников бухгалтерии.

Мнения экспертов на данную проблему сильно расходятся. Одни считают, что оплата стоимости основных средств за приборы проходит по статье 226, когда другие убеждены – платить нужно по 225 КОСГУ. Электромонтажные работы КОСГУ, должны проводиться специалистами.

Единственное в чем мнения сходятся, так это платежи за покупку счетчиков по иному соглашению, их относят к 340 подстатье – «Увеличение стоимости материальных запасов» по КОСГУ. Разберемся, в причине отсутствия единого мнения по вопросу.

В разделе Указаний 5, утвержденных Минфином России и описывающих ряд применения бюджетных классификаций в РФ, записана определенное количество операций, которые могут проводиться в их компетенции. Ряд этих операций является открытым и каждый случай рассматривается отдельно, так как указания допускают проведение схожих операций.

Монтаж приборов как частный случай там не указывается, но он может быть рассмотрен и включен в перечень, как операция аналогичная содержащимся в указах. Нужно лишь определить необходимое экономическое содержание установки, потому что описание того, как следует установить электросчетчик, не указано в КОСГУ.

Важное место занимает и сам предмет договора.

Увеличение стоимости основных средств

Согласно ОКОФ, коммуникации, находящиеся внутри строения, числятся в составе. Обязательно наличие узла:

- отопления;

- водопровода;

- газопровода;

- канализации;

- электропроводки.

По ОКОФ, коммуникации идут в комплекте с недвижимым имуществом, то есть со зданием. Следовательно их назначение неотъемлемая часть функционирования всего объекта.

Без здания, либо любого другого жилого объекта недвижимости, электрический, либо тепловой прибор учета не выполняет свое предназначение.

Из чего следует, что электрический счетчик не может относиться к основным средствам, что подтверждает принадлежность прибора к материальным запасам.

https://www.youtube.com/watch?v=Wxnu8UqhZWQ

В соответствии с КОСГУ, установка счетчика и расходы устанавливаемого объекта проходят по ст. 340. Бумагами, подтверждающими это являются накладные, а все расходы должны быть записаны в стоимость.

Работы, услуги по содержанию имущества

В соответствии с пунктом 1 ст. 13 ФЗ, ресурсы, которые производятся, потребляются либо передаются должны быть учтены специализированными счетчиками. Указанное требование относится к ресурсам, которые подключены к централизованной сети электро, тепло и водоснабжения.

Важно! Платежи должны происходить, основываясь на уже произведенных, переданных и потребленных энергетических ресурсах, которые были подсчитаны приборами учета воды, электроэнергии.

По итогу данный процесс проходит по Федеральному закону номер 261. Это значит, что средства расходуются исходя из ст. 225 КОСГУ, в том случае, если произведенные действия осуществлялись в соответствии с нормами.

Денежные средства выплачиваются по подстатье 225 КОСГУ только в том случае, если по договору тепловые, электрические или счетчики воды переходят в имущество учреждения после полной установки.

В случае же смешанного договора, то бишь когда передача материалов идет по накладной, а работа устанавливается актом, платежи проходят по статье 340, оплата монтажа отдельно по статье 225 КОСГУ.

Прочие работы и услуги

Согласно указанию номер 180, работы по замене прибора проходят по ст. 226 КОСГУ, если они не включены в следующие соглашения:

- поставок;

- строительства;

- реконструкции;

- технического перевооружения;

- дооборудования.

Из-за чего, все расходы на монтаж счетчиков могут отнести под статью 226.

Необходимо знать, что приборы для работы уже должны быть в наличии у учреждения. В ином случае, по ст. 226 КОСГУ установка счетчика станет невозможна, она будет проходить по совсем другой подстатье, так как это уже доставка материала.

Когда расходы на приобретение оборудование идут за счет учреждения, а затем новый счетчик передается подрядчику для установки. Замена приборов учета будет выглядеть следующим образом:

- Учреждению следует приобрести электросчетчик, который будет числиться как материальные запасы. Договор при этом будет проходить по статье 340 КОСГУ. Далее прибор записывается на счет уплаты строительных материалов.

- Следующим шагом необходимо найти подрядчиков, которые и проведут монтаж. Услуги оплачиваются по статье 226.

- Подрядчик начинает работы на участке, а учреждение снабжает прибором.

- В итоговом акте работ должны отражаться не только монтаж счетчика, но и списание средств с баланса.

Заключение

В заключение скажем, что по статьям 226 и 225 возможна установка счетчика.

Лучше всего будет согласовать классификацию бюджета. Для этого следует обратиться в уполномоченные органы, которые утвердят все нужные документы.

Приведем примеры таких документов:

- сметы;

- методические указания

В данном случае говорится об установке и поддержании нормального функционирования счетчиков, а учет потребленных ресурсов и обслуживание приборов, принадлежащих недвижимости относятся к действиям по обслуживанию имущества, не говоря уже о замене счетчика. К нефинансовым услугам причисляют работы по восстановлению и поддержанию характеристик объектов.

Электросчетчики: установка по косгу — Новосел

Рассмотрев вопрос, мы пришли к следующему выводу:

Как правило, приобретение таких приборов учета, как счетчики учета электроэнергии, осуществляется за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

В то же время окончательное решение об отнесении такого имущества к материальным запасам (основным средствам) может быть принято только соответствующими должностными лицами Вашего учреждения исходя из конкретных технических характеристик прибора и условий его эксплуатации. Иными словами, при определенных обстоятельствах рассматриваемые расходы могут осуществляться за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ.

Обоснование вывода:

В целях группировки операций, осуществляемых в секторе государственного управления, применяется Классификация операций сектора государственного управления (КОСГУ).

Перечень кодов КОСГУ, применяемых в настоящее время, приведен в Приложении N 4 к Указаниям, утвержденным приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н).

Отнесение расходов (доходов) на тот или иной код КОСГУ должно осуществляться, прежде всего, исходя из экономического содержания определенной операции.

https://www.youtube.com/watch?v=7_d_NjTgkn0

Согласно Указаниям N 65н расходы на приобретение объектов, которые в дальнейшем в соответствии с действующим порядком ведения бухгалтерского учета могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ.

Так, расходы на приобретение объектов, относящихся к основным средствам, осуществляются за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на приобретение объектов, относящихся к материальным запасам — за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Объект имущества обязательно должен приниматься к балансовому учету в качестве отдельного объекта основных средств, если он отвечает условиям отнесения соответствующего вида имущества к обособленным объектам основных средств (такие условия приведены в п.п. 38, 39, 41 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н). В частности, объект должен:

1) принадлежать учреждению на праве оперативного управления;

2) предназначаться для использования в деятельности организации;

3) иметь срок полезного использования более 12 месяцев;

4) предназначаться для выполнения определенных самостоятельных функций.

При этом данные объекты не должны прямо относиться к материальным запасам в соответствии с п. 99 Инструкции N 157н.

По нашему мнению, исходя из критериев отнесения объектов к основным средствам (материальным запасам), установленных п.п.

38, 39, 41, 99 Инструкции N 157н, такие приборы учета, как электросчетчики, не могут рассматриваться в качестве объектов, выполняющих определенные самостоятельные функции, — данные нефинансовые активы, по сути, являются частью коммуникаций, которые, в свою очередь, согласно ОКОФ, учитываются в составе отдельных объектов основных средств — зданий и сооружений.

На наш взгляд, не может служить достаточным основанием для учета электросчетчиков в составе основных средств и наличие в Общероссийском классификаторе основных фондов ОК 013-94 (ОКОФ), утвержденном постановлением Госстандарта России от 26.12.

1994 N 359, кода 14 3312480 «Счетчики электрические и электронные». Ведь из содержания п.п.

44, 45, 53 Инструкции N 157н следует, что упоминание какого-либо вида имущества в данном классификаторе не является достаточным (единственным) основанием для отнесения таких объектов к основным средствам.

Кроме того, согласно п. 99 Инструкции N 157н к материальным запасам относится, в частности, оборудование, требующее монтажа и предназначенное для установки.

А ведь электросчетчики монтируются непосредственно в электросеть здания и пломбируются.

Следовательно, по общему правилу приборы учета должны учитываться в составе материальных запасов и приобретаться за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ. Обоснованность такого подхода подтверждается практикой применения бюджетного законодательства, а также специалистами Минфина России.

Однако не все публично-правовые образования руководствуются приведенной выше правовой позицией: случаи планирования расходов на приобретение электросчетчиков по статье 310 КОСГУ не редки.

А обоснованность решений отдельных должностных лиц органов финансового контроля, руководствующихся формальным подходом (срок службы, наличие в ОКОФ) при отнесении счетчиков к основным средствам и применении статьи 310 КОСГУ при их приобретении, подтверждается некоторыми судами (смотрите, например, постановление Третьего арбитражного апелляционного суда от 22.11.2011 N 03АП-4727/11).

Конечно, нельзя полностью исключить, что в зависимости от конкретных характеристик и условий эксплуатации приборы учета (счетчики) могут быть отнесены и к основным средствам.

В этой связи определять конкретный порядок учета счетчиков учета электроэнергии и, как следствие, порядок применения бюджетной классификации могут только должностные лица учреждения, изучая соответствие активов следующим параметрам:

— одновременное удовлетворение объектов нефинансовых активов критериям отнесения к основным средствам (п.п. 38, 39, 41, 99 Инструкции N 157н);

— наличие принципиальной возможности использования объекта вне объекта недвижимого имущества;

— возможный демонтаж объекта не должен нанести несоразмерный ущерб зданию;

— демонтаж не должен повлиять на возможности использования объекта по прямому назначению;

— функциональное предназначение объекта не должно являться неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса.

Вопросы применения бюджетной классификации: 225 косгу

В соответствии с п. 118 Инструкции № 157н к категории материальных запасов к группе строительных материалов относятся в том числе контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа.

https://www.youtube.com/watch?v=oYxPBQu2QKU

Поскольку счетчики расхода воды могут выполнять свои функции только при присоединении к водопроводной сети здания, они не могут быть отнесены к основным средствам. Также основными средствами не могут признаваться и другие части водопроводной сети: трубы, краны, смесители, фильтры.

Порядок оплаты счетчиков и работ по их установке зависит от того, в каком порядке приобретаются счетчики.

Так, возможен вариант, когда учреждение самостоятельно приобретает счетчик, а затем находит подрядчика, который производит его установку. Тогда процедура замены счетчика будет состоять из следующих этапов:

- Учреждение приобретает счетчик как материальные запасы.

Ох уж эти счетчики! (юрьева ю.в.)

Подстатья 225 Согласно п. 1 ст. 13 Федерального закона от 23.11.

2009 N 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон N 261-ФЗ) производимые, передаваемые, потребляемые энергетические ресурсы подлежат обязательному учету с применением специальных приборов.

Требования данной статьи распространяются на объекты, подключенные к электрическим сетям централизованного электро-, тепло-, водо-, газоснабжения и (или) иным системам централизованного снабжения энергетическими ресурсами.

Расчеты за энергетические ресурсы должны осуществляться на основании данных о количественном значении произведенных, переданных, потребленных энергетических ресурсов, определенных при помощи приборов учета (п. 2 ст.

[/attention]НДС); Дебет 4 302 26 830 Кредит 4 201 11 610 – 18 998 руб. — оплачены работы по монтажу приборов учета с лицевого счета учреждения в казначействе.

Затраты на обслуживание приборов учета должны отражаться как текущие расходы учреждения по статье 225 «Работы, услуги по содержанию имущества» КОСГУ вне зависимости от способа их учета (в качестве материальных запасов или отдельных объектов основных средств).

Мнение специалиста В рассматриваемом случае речь идет об услугах (работах), связанных с содержанием и обслуживанием приборов учета воды (тепла) и обеспечивающих их нормальную работу.

В свою очередь, и мероприятия по организации учета потребленного тепла (воды), и мероприятия по обслуживанию приборов учета направлены на обеспечение нормальной эксплуатации объектов недвижимости, числящихся на балансе учреждения.

Поэтому здесь возникает вопрос: могут ли данные приборы относиться к основным средствам либо они включаются в состав материальных запасов? Обратимся к Инструкции N 25н*(1), в п.

10 которой сказано, что если срок полезного использования приобретенного объекта больше 12 месяцев, то его можно отнести к объектам основных средств, тем более что эти приборы учета включены в перечень ОКОФ*(2) в раздел «Машины и оборудование» (например, код 14 3312480 — счетчик электрический).

Следовательно, данные объекты не могут относиться к материальным запасам, так как это противоречит нормам п. 48 Инструкции N 25н (включены в состав ОКОФ).

В этой связи определять конкретный порядок учета счетчиков учета электроэнергии и, как следствие, порядок применения бюджетной классификации могут только должностные лица учреждения, изучая соответствие активов следующим параметрам: — одновременное удовлетворение объектов нефинансовых активов критериям отнесения к основным средствам (п.п. 38, 39, 41, 99 Инструкции N 157н); — наличие принципиальной возможности использования объекта вне объекта недвижимого имущества; — возможный демонтаж объекта не должен нанести несоразмерный ущерб зданию; — демонтаж не должен повлиять на возможности использования объекта по прямому назначению; — функциональное предназначение объекта не должно являться неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса.

По нашему мнению, приборы учета не могут рассматриваться в качестве объектов, выполняющих определенные самостоятельные функции — такие нефинансовые активы, по сути, являются частью коммуникаций, которые, в свою очередь, согласно ОКОФ учитываются в составе отдельных объектов основных средств — зданий и сооружений. Кроме того, приборы учета для обеспечения их эксплуатации в установленном порядке, как правило, пломбируются.

https://www.youtube.com/watch?v=EHaFvUFgksA

Если здание, в составе которого числятся приборы, передано по договору безвозмездного пользования Согласно п.

236 Инструкции N 25н основные средства, принятые по договору в безвозмездное пользование, должны учитываться на забалансовом счете 01 «Арендованные основные средства». В соответствии со ст.

Например, ст. 623 ГК РФ установлено, что произведенные арендатором отделимые улучшения арендованного имущества являются его собственностью, если иное не предусмотрено договором. В рассматриваемом случае приобретение и установку в системах вентиляции и кондиционирования дополнительных датчиков и манометров стоит классифицировать как отделимые улучшения арендованного здания.

В частности, объект должен: 1) принадлежать учреждению на праве оперативного управления; 2) предназначаться для использования в деятельности организации; 3) иметь срок полезного использования более 12 месяцев; 4) предназначаться для выполнения определенных самостоятельных функций. При этом данные объекты не должны прямо относиться к материальным запасам в соответствии с п.