В частности, это расходы на: содержание в чистоте помещений, зданий, дворов, иного имущества (уборка и вывоз снега, мусора; дезинфекция, дезинсекция, дератизация, газация; санитарно-гигиеническое обслуживание, мойка и чистка (химчистка) и т. д.); ремонт (текущий и капитальный) и реставрацию нефинансовых активов; противопожарные мероприятия, связанные с содержанием имущества (огнезащитная обработка, зарядка огнетушителей и т.

д.); расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т.

- Системный блок косгу 310 или 340 в 2021 году

- Жесткий диск косгу или в году

- Квр и косгу в 2021 году для бюджетных учреждений

- КОСГУ: приобретены флешки

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Флешка косгу 310 или 340

- Косгу при покупке ножниц канцелярских

- Зеркало косгу 310 или 340

- Отвертка, рулетка косгу

- Косгу 2021 На Штампы И Печати

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- КОСГУ: изготовление штампов и печатей

- Квр и косгу в 2021 году для бюджетных учреждений

- Как учитывается покупка печати в бюджетном учете

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году — Статейный холдинг

- Расшифровка 310 КОСГУ

- Расшифровка 340 КОСГУ

- Изготовление баннера

- Огнетушители

- Шторы и жалюзи

- Изготовление печатей

- Изготовление плана эвакуации

- Светильник

- Изготовление табличек

- Изготовление печатной продукции

- Дорожные знаки

- Изготовление ключа

- Флаги

- Противогазы

- Электрический счетчик

- Коммутатор

- Дырокол

- Аккумулятор

- Зарядное устройство

- Пошив костюма

- Спецодежда

- 📹 Видео

Системный блок косгу 310 или 340 в 2021 году

В спецификации к контракту Исполнитель указывает:№ Товар Ед. Кол-во Цена, руб. Стоимость, руб.1 Фотоэлементы (приемник-передатчик) пара 1 1 330,00 1 330,002 Привод со встроенным блоком управления и встроенным приемником шт.

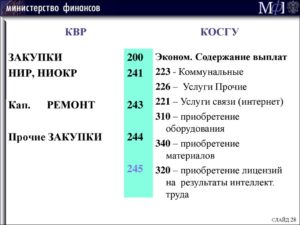

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Жесткий диск косгу или в году

3. Порядок применения бюджетной классификации при приобретении определенных активов (групп активов) можно согласовать путем утверждения уполномоченным органом власти соответствующих документов или приложений (расшифровок) к ним. Увеличение стоимости основных средств» КОСГУ;

- приобретение запасных и составных частей к объектам основных средств – в том числе и запасных частей для оборудования, оргтехника систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно- вычислительных систем — следует рассматривать как приобретение прочих материальных запасов» по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

Квр и косгу в 2021 году для бюджетных учреждений

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

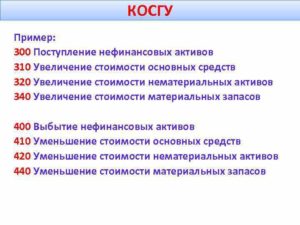

- 100 — доходы;

- 200 — расходы;

- 300 — поступление нефинансовых активов (НА);

- 400 — выбытие НА;

- 500 — поступление финансовых активов (ФА);

- 600 — выбытие ФА;

- 700 — увеличение обязательств;

- 800 — уменьшение обязательств.

КОСГУ: приобретены флешки

Напоминаем, что для объектов основных средств стоимостью менее 3 тыс. руб. документами системы нормативного регулирования бухгалтерского учета установлен особый (упрощенный) порядок списания стоимости в системном учете.

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

Методические рекомендации Минфина по применению нового порядка КОСГУ

При ведении учета с 1 января 2021 г., составлении бухгалтерской (бюджетной) и иной финансовой отчетности действует новый порядок применения КОСГУ. Рассмотрим подробно методические рекомендации Минфина поего применению.

С 2021 г. предусмотрено выделение расходов по арендной плате согласно заключенным договорам аренды земельных участков и (или) других обособленных природных объектов по подстатье 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами».

Данная детализация происходит уже по второму знаку из последних трех в коде.

Детализация происходит по основным направлениям ведения деятельности для доходов (также существует статья для учета прочих доходов), при этом данные статьи могут детализироваться при необходимости и по третьему знаку, чтобы разделить виды доходов: 110 – Группа, определенная для налоговых доходов бюджетной организации, которые перечисляются налоговыми агентами в установленные сроки и в размере, исчисленном в рамках налогового законодательства; 130 – Группа доходов от платных услуг, оказываемых государственным учреждением населению и другими организациям; 160 – Группа доходов от перечисления страховых взносов, установленных налоговым законодательством; 180 – Группа прочих расходов, определенная для всех расходов которые не попали в предыдущие статьи.

: Переселение Из Аварийного Жилья В 2021 Году В Кургане

; расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т. п.)

Флешка косгу 310 или 340

Видео:Применение статьи 340 "Увеличение стоимости материальных запасов" КОСГУСкачать

Косгу при покупке ножниц канцелярских

14.02.2021 Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье. С 1 января 2021 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв.

(далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 342 «Увеличение стоимости продуктов питания»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 344 «Увеличение стоимости строительных материалов»;

Порядок отнесения расходов на эти подстатьи КОСГУ приведен в . Кроме того, специалисты финансового ведомства подготовили (далее — Методические рекомендации).

Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа: 1.

Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в . Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам.

2. Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. То есть она призвана отделить расходы капитального характера в части приобретения материальных запасов.

3. Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2021 году отражались по подстатьям 223, 226, 296 КОСГУ (). Таких как:

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

- специальная продукция, бланки строгой отчетности;

Зеркало косгу 310 или 340

— — Учреждение может разработать документ, в котором будет прописано, какой объект сколько служит (пачка бумаги — 2 недели, карандаши, стержни, ручки — 3 месяца, ножницы, степлеры, подставки для бумаг, подставки для ручек и карандашей — более 12 месяцев) и в зависимости от этого к какой группе относится. Определившись со сроком полезного использования, переходим к бухучету.

https://www.youtube.com/watch?v=GvWQgp0sl0M

Если речь идет о «долгоиграющих» товарах, используют счет 0 101 09 310 «Увеличение стоимости прочих основных средств» . В противном случае применяют счет 0 105 06 340 «Увеличение стоимости прочих материальных запасов» . В последнем случае существует два варианта.

Все зависит от того, каким образом оформлен договор на покупку и доставку канцелярских товаров. 1. Свою функцию данный объект может выполнять без присоединения к иным объектам, срок его полезного использования более 12 месяцев.

— оплачена доставка; Дебет 1 101 09 310 «Увеличение стоимости прочих основных средств» Кредит 1 106 01 410 «Уменьшение капитальных вложений в основные средства» — 900 руб. Если заготовки приобретает заказчик, то затраты распределятся:

- стоимость материалов – код 346;

- стоимость работы – код 226.

Полезные материалы и сервисы для бухгалтеров: Основные изменения в работе бухгалтера в 2021 году Сервис для определения КОСГУ и КВР Сервис для составления учетной политики 2021 Последние изменения в Инструкции 157н в 2021 году Скачать таблицу соответствия КВР и КОСГУ 2021 Печати и штампы относятся к особому виду активов, отнесение которых к основным средствам или материальным запасам зависит от решения комиссии. Полезный срок эксплуатации точно определить нельзя, иногда приходится менять печать из-за изменения информации, указанной на ней.

В классификаторе ОС эти активы не значатся, но там есть группа

«Прочие материальные основные фонды, не указанные в других группировках»

. Можно выделить особо важные, гербовые печати с хорошей оснасткой, хранящиеся у руководителя, главного бухгалтера, в службе кадров, и учитывать их по КОСГУ 310.

Печати подразделений, угловые штампы, штампы, которыми кладовщики маркируют постельное белье, и прочие можно отнести на код 346.

К основным средствам относятся библиотечные фонды и периодические издания. Вся остальная печатная продукция: бланки, информационные листовки, брошюры и прочее, являются материальными запасами и учитываются по статье 346. С 2021 года на этот код следует относить и бланки строгой отчетности.

План эвакуации, выполненный подрядчиком из своих материалов, может быть отнесен как к основным средствам, так и к материальным запасам.

Отвертка, рулетка косгу

> > © ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя.

Видео:Применение КОСГУ, КВР и КБКСкачать

Косгу 2021 На Штампы И Печати

Расходы на приобретение отражайте по подстатье 310 КОСГУ, если решили, что печати и штампы – основное средство. Главный критерий основного средства – срок полезного использования. Он должен превышать 12 месяцев. Но для печатей и штампов он законодательством не определен.

Поэтому воспользуйтесь рекомендациями производителя. Если рекомендаций нет, его определит комиссия по поступлению и выбытию активов. Печати со сроком полезного использования больше одного года будут основными средствами. Но только если они соответствуют остальным критериям.

Ответ. Печати и штампы относят как к основным средствам, так и к материальным запасам. Порядок учета печатей и штампов законодательством не установлен. Поэтому разработайте его сами и закрепите в учетной политике.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

КОСГУ: изготовление штампов и печатей

В соответствии с положениями раздела V «Классификация операций сектора государственного управления» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 21 декабря 2011 года № 180н, расходы на оплату изготовления печатей, штампов следует отразить по соответствующей статье группы 300 «Увеличение стоимости нефинансовых активов» классификации операций сектора государственного управления.

https://www.youtube.com/watch?v=2tYx4s9VuXY

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. Указанные расходы в 2021 г. подлежат отражению по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Квр и косгу в 2021 году для бюджетных учреждений

- 100 — доходы;

- 200 — расходы;

- 300 — поступление нефинансовых активов (НА);

- 400 — выбытие НА;

- 500 — поступление финансовых активов (ФА);

- 600 — выбытие ФА;

- 700 — увеличение обязательств;

- 800 — уменьшение обязательств.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Как учитывается покупка печати в бюджетном учете

Ответ

Приобретение печатей и штампов отразите по статье КОСГУ 300 «Поступление нефинансовых активов» (по подстатье КОСГУ 310 «Увеличение стоимости основных средств» или КОСГУ 340 «Увеличение стоимости материальных запасов» в зависимости от срока полезного использования). Оприходование печатей и штампов отразите проводкой Дебет счета 0.105.36.340 «Прочие материальные запасы – иное движимое имущество учреждения» или Дебет счета 0.101.36.310 «Производственный и хозяйственный инвентарь – иное движимое имущество учреждения».

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: Нужно ли в бухучете включить в состав основных средств печати (штампы) . Отнесение материальных ценностей к основным средствам или материальным запасам относится к компетенции учреждения.

Печати (штампы) могут быть включены как в состав основных средств, так и в состав материальных запасов.* Печати (штампы) включите в состав основных средств, если они соответствуют критериям основного средства. Основным критерием принадлежности имущества к категории основных средств в бухучете является срок его полезного использования.

Для печатей (штампов) срок полезного использования нормами законодательства не установлен, поэтому определите его в соответствии с технической документацией производителя. Для печатей (штампов), на которые отсутствуют рекомендации производителя, установить срок полезного использования может комиссия по поступлению и выбытию активов (п.

44 Инструкции к Единому плану счетов № 157н). Если срок полезного использования, установленный для печатей (штампов), превышает 12 месяцев, включите их в состав основных средств (при соблюдении прочих условий) (п. 38 Инструкции к Единому плану счетов № 157н).

Общероссийский классификатор основных фондов (ОКОФ) не содержит отдельного кода для печатей (штампов). Поэтому им можно присвоить код 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках».

Если срок полезного использования, установленный для печатей (штампов), составляет менее 12 месяцев, учтите их в составе материальных запасов (п. 39, 99 Инструкции к Единому плану счетов № 157н).

Расходы на приобретение или изготовление печатей (штампов) по статьям КОСГУ отразите в следующем порядке: если печати (штампы) включаются в состав основных средств – по статье КОСГУ 310 «Увеличение стоимости основных средств»;если печати (штампы) включаются в состав материальных запасов – по статье КОСГУ 340 «Увеличение стоимости материальных запасов».* Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н. Следует отметить, что, учитывая предназначение, сроки и порядок использования печатей (штампов), учреждение может принять другое решение. Ответственность за правильность принятого решения несет учреждение. Такой вывод подтверждает письмо Минфина России от 21 сентября 2012 г. № 02-05-11/3866.*

Станислав Бычков

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

Тамара Грекова

Видео:Специалисту бюджетного сектора: новые КВР и КОСГУСкачать

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году — Статейный холдинг

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Кстати, наши коллеги опубликовали свежий материал — расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году, рекомендуем ознакомиться (также там есть свежая таблица от минфина).

Как применять в учете статьи и подстатьи КОСГУ, разъяснено в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н. КОСГУ едины для всех уровней бюджетов.

Расшифровка 310 КОСГУ

В соответствии с приказом № 65 на статью КОСГУ 310 «Увеличение стоимости основных средств» относятся расходы учреждений на приобретение или изготовление объектов, которые относятся к основным средствам.

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Расшифровка 340 КОСГУ

На статью КОСГУ 340 «Увеличение стоимости материальных запасов» относят расходы по оплате договоров на объекты, которые относятся к материальным запасам, в том числе:

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

К какой именно категории отнести имущество – основным средствам или материальным запасам, решает комиссия по поступлению и выбытию нефинансовых активов. Свое решение члены комиссии принимают, опираясь:

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Изготовление баннера

Код КОСГУ зависит от предмета договора. Если это рекламные услуги, когда исполнитель сам готовит и размещает баннер без передачи заказчику, применяйте подстатью КОСГУ 226 «Прочие работы, услуги».

Если вы покупаете рекламный баннер, уличную растяжку – КОСГУ 310, если баннер соответствует критериям основного средства, или статья КОСГУ 340 – соответствует критериям матзапасов.

https://www.youtube.com/watch?v=fHfiFetQO2k

А если договор на размещение электронного баннера в Интернете – подстатья КОСГУ 226 «Прочие работы, услуги». Применять подстатью КОСГУ 221 нельзя, так как это рекламные услуги, а не услуги связи.

Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н.

Огнетушители

Перезаряжаемые огнетушители относите к основным средствам, а одноразовые – к материальным запасам.

Огнетушители бывают двух видов неперезаряжаемые – одноразового пользования и перезаряжаемые. Перезаряжаемые огнетушители после использования заряжают снова, и их можно хранить дальше. Отнесите их на статью расходов КОСГУ 310.

С одноразовыми огнетушителями не все так однозначно. Если этот срок полезного использования больше 12 месяцев, огнетушитель можно отнести к ОС. Если же нет, то к материальным запасам.

Такой порядок закрепите в учетной политике, согласовав его с учредителем. Ведь ответственность за правильность принятого решения несет учреждение.

Шторы и жалюзи

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

Изготовление печатей

Печати можно отнести и к основным средствам и к материальным запасам. Определите срок, в течение которого вы будете использовать печать или штамп, и для каких целей.

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

Печати и штампы учитывайте как матзапасы, если срок полезного использования меньше 12 месяцев. Его установит производитель в технической документации и комиссия по поступлению и выбытию НФА. В этом случае отражайте их по статье расходов КОСГУ 340.

Изготовление плана эвакуации

Код КОСГУ зависит от того, что заказчик получает от исполнителя: план или схему эвакуации на материальном носителе или план действий при эвакуации без материального объекта.

Если подрядчик изготовит план или схему эвакуации на материальном носителе, расходы проведите по группе КОСГУ 300 «Поступление нефинансовых активов».

Расходы в учете отразите по статьям КОСГУ:

- 310 «Увеличение стоимости основных средств» – готовые схемы соответствуют критериям основного средства;

- 340 «Увеличение стоимости материальных запасов» – схемы соответствуют критериям матзапасов.

Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги».

Светильник

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее. В состав такого оборудования включаются и материальные ценности для строительно-монтажных работ.

Согласно пункту 118 Инструкции № 157н к категории строительных материалов относят:

- электротехнические материалы (кабели, лампы, патроны, ролики, шнуры, провода, предохранители, изоляторы и т.п.);

- готовые к установке строительные конструкции и детали (для отопительной, вентиляционной, санитарно-технической и других систем).

То есть светильники отражайте в составе материальных запасов по статье 340 КОСГУ.

Изготовление табличек

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески. Расходы на такие таблички проведите по статье КОСГУ 310 «Увеличение стоимости основных средств».

Изготовление печатной продукции

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

Дорожные знаки

Дорожные знаки относите к материальным запасам на статью КОСГУ 340 «Увеличение стоимости материальных запасов». Инструкция № 157н рекомендует использовать классификацию объектов ОС, установленную ОКОФ.

Согласно новому классификатору ОК 013-2014 (СНС 2008) и переходным ключам между редакциями ОК 013-94 и ОК 013-2014, дорожные знаки не являются основными фондами.

Поэтому расходы на приобретение дорожных знаков следует отразить по статье КОСГУ 340.

Изготовление ключа

Код КОСГУ зависит от того, из каких материалов подрядчик готовит ключи – своих или заказчика.

https://www.youtube.com/watch?v=smJHnjEKpMI

Если подрядчик делает ключи из своих материалов, расходы проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Если подрядчик готовит дубликаты из материалов заказчика, расходы распределите:

- материалы для дубликатов ключей – статья КОСГУ 340 «Увеличение стоимости материальных запасов»;

- услуги по изготовлению дубликатов – подстатья КОСГУ 226 «Прочие работы, услуги».

Флаги

Флаги и знамена относятся к основным средствам, так как срок полезного использования у них более 12 месяцев. Расходы на приобретение относят на статью КОСГУ 310 «Увеличение стоимости основных средств».

Противогазы

Расходы на спецодежду (в том числе противогазы) в бухучете и отчетности относите на статью КОСГУ 340 «Увеличение стоимости материальных запасов».

Электрический счетчик

Расходы на покупку и установку электросчетчиков в бухучете и отчетности распределите так:

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Если меняете старый счетчик на новый, расходы отразите так же. Ведь счетчик учета – это отдельный объект нефинансовых активов. И когда он сломается, вы его спишете, а другой счетчик установите как новый объект.

Коммутатор

Расходы на приобретение коммутатора отнесите на статью расходов КОСГУ 310. Срок полезного использования коммутатора более 12 месяцев. В соответствии с ОКОФ коммутатор включен в группу «Средства связи, выполняющие функцию систем коммутации (код по ОКОФ – 320.26.30.11.110).

Дырокол

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

Аккумулятор

Расходы на аккумуляторы проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». Аккумуляторы — это расходные материалы, поэтому учтите их в составе МЗ (п. 118 Инструкции №157н), а при замене спишите в расходы.

Зарядное устройство

Зарядное устройство относится к запасным комплектующим, которые учитываются в составе МЗ. Расходы на приобретение зарядного устройства отражайте по подстатье КОСГУ 340.

Пошив костюма

Сценические костюмы, срок полезного использования для которых установлен более 12 месяцев, включайте в состав основных средств. Если же срок полезного использования для костюма установлен менее 12 месяцев, относите их к материальным запасам.

Расходы на изготовление сценических костюмов отражайте по подстатьям КОСГУ 310 или 340, исходя из срока полезного использования.

Спецодежда

📹 Видео

Коды бюджетной классификации (КБК) на 2021 годСкачать

Путаница в новых кодах КОСГУ и КВР (актуальность 23 мар 2021)Скачать

КВР и КОСГУ – 2022: как отражать расходы. Новое видео в системе КонсультантПлюсСкачать

Обзор нововведений по КОСГУ и КВР 2019Скачать

КВР и КОСГУ: примеры из практикиСкачать

Фрагмент вебинара: "КВР И КОСГУ: ПРИМЕРЫ ИЗ ПРАКТИКИ"Скачать

КОСГУ: новые понятия и коды при выплатах персоналуСкачать

Тема 5. КОСГУ 2019: что проверить при подготовке к отчетности? Часть 3Скачать

Применение статьи 290 "Прочие расходы" КОСГУСкачать

Новые и дискуссионные вопросы бухгалтерского учета организаций в бюджетной сфере в 2021 годуСкачать

Популярный словарь бюджетных терминовСкачать

Добавление статьи КОСГУ для ЦССкачать

Учет основных средств в бюджетных учрежденияхСкачать

Июль 2020. Самые значимые нововведения для бухгалтера бюджетной сферыСкачать

КонсультантКиров: Вебинар "КВР и КОСГУ примеры из практики"Скачать

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1Скачать

Коды бюджетной классификации (КБК)Скачать