Важно также учитывать следующие моменты: не каждый сотрудник получает выплаты в 100% от средней зарплаты. Иногда пособие определяется согласно МРОТ. Во всех этих случаях работодатель может доплачивать сотруднице определенную сумму для того, чтобы пособие равнялось ее реальной средней зарплате. Это и есть доплата до среднего заработка.

Так что же с пособием по беременности и родам (БиР)? Ранее считалось, что оно должно облагаться НДФЛ, так как это доход женщины.

Однако сейчас была внесена существенная поправка в НК РФ, согласно которой государственная компенсация (к ней относится пособие), освобождается от обложения. Законодатели утверждают, что разработка поправки была обусловлена разночтениями и противоречиями в прочтении закона.

Было не ясно, относятся ли пособия к доходу сотрудника. Поправка прояснила этот момент. Сейчас все предприниматели обязаны соблюдать единую норму.

- Облагается ли НДФЛ пособие по беременности и родам

- Материальная помощь при рождении ребенка облагается НДФЛ и взносами

- Обложение НДФЛ единовременного пособия при рождении ребенка

- Облагаются ли декретные налогом

- Облагается ли НДФЛ пособие при рождении ребенка

- Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

- Пособие на детей до 1, 5 лет: облагается НДФЛ или нет

- Материальная помощь при рождении ребенка не облагается НДФЛ

- Пособие до 3 лет облагается налогами

- Особенности налогообложения

- Право на получение пособия

- Прямые выплаты

- Получение пособия

- Пособие по уходу за ребенком в 6-НДФЛ

- Налог с пособия

- Налог с компенсации

- Облагается ли единовременное пособие при рождении ребенка НДФЛ в 2021 году

- Единовременное пособие

- О термине «ндфл»

- Налог с пособий

- Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

- Как оформить выдачу материальной помощи

- Налогообложение материальной помощи при рождении ребенка

- НДФЛ

- Страховые взносы

- Бухгалтерский учет материальной помощи при рождении ребенка

- Отражение в 6-НФДЛ

- Пособие На Рождение Ребенка В 2021 Году Обложение Ндфл

- Материальная помощь, не облагаемая налогом в 2021 году

- Облагается ли ндфл пособие при рождении ребенка в 2021 году

- Облагается ли материальная помощь НДФЛ

- Удерживается ли НДФЛ с пособия по беременности и родам

- Не облагаемые налогом виды материальной помощи в 2021 году

- Пособие по беременности и родам облагается НДФЛ в 2021 году

- Матпомощь при рождении ребенка в 2021 году: заявление и проводки

- Материальная помощь при рождении ребенка: НДФЛ и страховые взносы

- Материальная помощь 4000 рублей: налоги, взносы в 2021 году

Облагается ли НДФЛ пособие по беременности и родам

Так, в 2021 году максимальный размер ПБР, которое могла получить будущая мама при нормальных родах одного ребенка, составляло 266 191,80 руб., а в 2021 году эта сумма достигла значения 282 493,40 руб. Соответственно, если роды выходят сложными и количество дней увеличится до 156, то максимальное ПБР составит 296 613,72 руб. для 2021 года и 314 778,36 руб. для 2021 года.

Если возникает ситуация усыновления младенца в возрасте до трех месяцев, то ПБР выплачивается одному из супругов (по желанию) со дня усыновления и до истечения 70 календарных дней со дня рождения усыновленного малыша, а в случае одновременного усыновления нескольких детей в расчете участвуют 110 календарных дней со дня их рождения.

Материальная помощь при рождении ребенка облагается НДФЛ и взносами

С материальной помощи работнику , у которого родился ребенок , не надо удерживать НДФЛ. При условии, что выплата не превышает 50 000 руб., а деньги выданы до того, как малышу исполнился один год (п. 8 ст. 217 НК РФ).

По мнению чиновников, для обоих родителей действует общий лимит в 50 000 руб. Например, мама получила на работе материальную помощь при рождении ребенка в размере 50 000 руб. Если матпомощь при рождении ребенка будет выплачена и папе, то с нее необходимо будет удержать НДФЛ.

Ведь лимит в 50 000 руб. уже израсходовала мама малыша.

Выдать материальную помощь за счет нераспределенной прибыли текущего года или прошлых лет можно только по разрешению учредителей (участников, акционеров) организации.

Решение об использовании чистой прибыли на выплату премий, материальной помощи и других сумм принимает общее собрание учредителей.

Если в организации один учредитель (участник, акционер), общее собрание проводить не нужно.

Обложение НДФЛ единовременного пособия при рождении ребенка

Величина пособия раньше составляла восемь тысяч российских рублей, однако ежегодно она индексируется. Согласно Постановлению правительства от января 2021 года, размер индексации на сегодняшний день составляет 1,054. Увеличение выплаты происходит первого февраля каждого года. До 01. 02. 2021 сумма пособия будет равняться 16 759,09 рублям.

Предоставляется такая помощь при рождении каждого ребенка и не определяется тем, выплачивалось ли данное пособие ранее на другого малолетнего. Это касается и усыновления. Взяв на воспитание малыша любого возраста из Дома ребенка, семья имеет право на данный бонус. Однако получить его может только один родитель: либо мать, либо отец. В зависимости от трудового положения, обращаться надо:

Облагаются ли декретные налогом

Чтобы узнать, облагаются ли декретные налогом НДФЛ в 2021 г., обратимся к ст. 217 НК, а именно п. 1.

В этом разделе четко указано, что с пособий по БиР, в отличие от обычных случаев нетрудоспособности, подоходный налог не взимается.

Право на получение декретных выплат имеют работающие сотрудницы; жены военных по призыву; студентки; военнослужащие-контрактники; а также беременные, уволенные по причине ликвидации компании.

https://www.youtube.com/watch?v=4qRInaBjK2Y

Если беременная женщина в отчетном году не получает в организации никаких других видов выплат, за исключением декретных пособий, сдавать справки в ФНС бухгалтерской службе не требуется.

Но если работница трудится на условиях неполного рабочего дня, нужно сделать выбор между зарплатой и пособием, так как по требованиям соцстраха запрещается одновременное получение заработной платы и декретного пособия.

Облагается ли НДФЛ пособие при рождении ребенка

Когда в семье рождается ребенок, родители могут воспользоваться государственной поддержкой в виде единовременного пособия. Эти деньги семья может потратить на своего ребенка, поэтому пользуются такой помощью многие граждане.

Но возникает вопрос, облагается ли НДФЛ пособие при рождении ребенка? Ведь если не платить налоги, то можно попасть под административную или даже уголовную ответственность.

В нашей статье мы ответим на этот вопрос и расскажем о некоторых нюансах.

Согласно ст. 11 № 81-ФЗ, единовременное пособие при рождении ребенка – это один из видов государственной поддержки института семьи. Если исходить из действующего НК РФ, а конкретно из ст. 210, то при составлении налоговой базы для физического лица учитываются все его доходы, которые он получает в денежной или натуральной форме. Но при этом нужно заметить, что в ст.

217 этого же государственного документа прописано, что есть виды доходов, которые освобождаются от налогового сбора. К ним относятся и доходы физических лиц в виде государственных пособий и компенсаций. Пособия по родам, а также по беременности, освобождаются от вычетов в пользу налоговой службы.

Поэтому на вопрос, единовременное пособие при рождении ребенка облагается НДФЛ или же нет, ответ однозначный – нет.

Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

Минфин в письме от 16 мая 2021 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей).

Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно.

В том числе в случае, когда оба родителя трудятся у одного работодателя.

Пособие на детей до 1, 5 лет: облагается НДФЛ или нет

Так, больничные по временной нетрудоспособности обычно облагают налогом, однако на пособие по беременности и родам данное правило не действует. Это прописано в законодательстве, поэтому можно быть уверенным, что указывать подобные выплаты в справке 2-НДФЛ не требуется.

- рассчитывать на него могут женщины, работающие официально и по трудовому договору, а также те, кто трудится в качестве гражданского персонала в воинских формированиях на территории других стран;

- если женщина не работает, но была уволена из-за ликвидации предприятия, то она также может подать заявление на выплату пособия; это же касается женщин, прекративших деятельность в качестве ИП;

- учащиеся в очной форме в каком-либо образовательном учреждении.

Имейте в виду, что лимит установлен для материальной помощи по всем подобным основаниям. Допустим, работнику в течение 2021 года была выплачена материальная помощь к отпуску в размере 2000 руб., а также материальная помощь в связи с его бракосочетанием в размере 3000 руб.

То есть работнику оказана материальная помощь на общую сумму 5000 руб. (2000 руб. + 5000 руб.). Материальная помощь, не облагаемая налогом в 2021 году, как мы сказали выше, составляет 4000 руб. Соответственно, с 1000 руб. (5000 руб. – 4000 руб.) нужно начислить НДФЛ и взносы.

Рекомендуем прочесть: Стоимость Школьного Питания В 2021 Году Москва

https://www.youtube.com/watch?v=iJMjgRMoTGk

Как было сказано пособия по беременности, по уходу за ребенком, единовременные выплаты при рождении выплачиваются из средств бюджета через ФСС. Все расчеты с фондом ложатся в бухгалтерском учете на 69 счет. Расчеты с сотрудниками аккумулируются на 70 счете. Рассмотрим детальные проводки в каждой операции:

Материальная помощь при рождении ребенка не облагается НДФЛ

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу налогообложения налогом на доходы физических лиц доходов физических лиц, полученных в натуральной форме при рождении (усыновлении, удочерении) ребенка, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняет следующее.

Пособие до 3 лет облагается налогами

Рождение детей – радостное событие для семьи, однако оно затрагивает не только родителей, но и организацию, в которой работает молодая мама. По закону женщина имеет право получить пособие по беременности и родам, а также может получать выплаты, находясь в отпуске по уходу за ребенком уже после родов.

Учитывая тот факт, что доходы сотрудников по общему правилу подлежат налогообложению, возникает вопрос, входят ли эти выплаты в их число – облагается ли НДФЛ пособие до 1,5 лет? Важно точно знать, в каком виде нужно отображать такие выплаты и нужно ли это делать, чтобы не допускать ошибок в оформлении соответствующей документации.

Особенности налогообложения

Так, больничные по временной нетрудоспособности обычно облагают налогом, однако на пособие по беременности и родам данное правило не действует. Это прописано в законодательстве, поэтому можно быть уверенным, что указывать подобные выплаты в справке 2-НДФЛ не требуется.

Если женщина находится в отпуске по уходу за ребенком, которому еще не исполнилось 1,5 лет, она тоже получает соответствующее пособие, которое не облагается налогом и его не отражают в 2-НДФЛ.

Стоит отметить, что отпуск по уходу за ребенком в 2-НДФЛ не отражают. А вот если это – именно больничный, то на него распространяются те же правила, что и на больничные по временной нетрудоспособности. Поэтому если ребенок заболел, и мама получила больничный в связи с этим, то выплаты налога должны отчисляться.

В некоторых случаях декретные могут получиться меньше среднего заработка. Тогда работодатель может доплатить еще какую-то сумму, выдав даже больше, чем положено для установленных пособий. Поскольку эти деньги уже не будут считаться частью пособия, они подлежат налогообложению и относятся к категории «иные доходы».

Право на получение пособия

В законодательстве оговорен круг тех, кто может получить пособие по беременности и родам:

- рассчитывать на него могут женщины, работающие официально и по трудовому договору, а также те, кто трудится в качестве гражданского персонала в воинских формированиях на территории других стран;

- если женщина не работает, но была уволена из-за ликвидации предприятия, то она также может подать заявление на выплату пособия; это же касается женщин, прекративших деятельность в качестве ИП;

- учащиеся в очной форме в каком-либо образовательном учреждении.

Также получить пособие женщина может при усыновлении ребенка младше 3-х месяцев, которое будет начислено только матери. Если в семье, усыновившей малыша, отец работает, а мать – нет, тогда пособие не перечислят.

Если женщина официально работает в двух местах сразу и последние 2 года трудилась в этих организациях, то она может рассчитывать на начисление сразу двух пособий – от каждого работодателя.

Прямые выплаты

В некоторых регионах действует проект ФСС «Прямые выплаты». Он предусматривает, что женщина будет получать пособия напрямую через ФСС. В этом случае документы в соответствующее отделение подает сам работодатель либо в некоторых ситуациях женщина может сделать это и сама.

https://www.youtube.com/watch?v=aJOUFaeU70k

Наличие подобного проекта упрощает жизнь бухгалтерам организаций и самим сотрудникам ФСС, а женщина получает гарантированную возможность выплат в нужном количестве и вовремя – вне зависимости от того, как обстоят финансовые дела в организации, где она работает. Такой порядок защищает от недобросовестных работодателей, которые используют условия кризиса как повод, чтобы не платить сотрудницам или задерживать положенные выплаты.

Получение пособия

Выплаты производят за то время, которое женщина пробудет в декретном отпуске. Уйти в него можно на 30-й неделе беременности – спустя 7 месяцев с ее начала. Если мама ожидает не одного малыша, а нескольких, то в отпуск она может отправиться раньше.

Для получения выплат нужно соответствующее основание, которое будет приложено к документации. Это может быть справка из женской консультации, а также свидетельство о рождении, когда ребенок уже появится на свет. Эти документы прикладывают к заявлению, а также приводят в приказе о начислении пособий, который составляет работодатель после получения заявления.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Пособие по уходу за ребенком в 6-НДФЛ

Бухгалтер подготавливает форму 6 НДФЛ. Пособие по уходу за ребенком, выплаченное работнику, нужно учитывать или нет? У одной из сотрудниц компании закончился отпуск по беременности и родам и начался детский отпуск. Перед бухгалтером стоит задача правильно подготовить отчетность. О заполнении расчета по налогу на доходы физлиц в такой ситуации расскажем в статье.

Налог с пособия

Чтобы разобраться в вопросе включения в форму 6 НДФЛ пособия по уходу за ребенком до 1,5 лет, нужно начать с порядка налогообложения этой выплаты. Так как такое пособие является государственным, то оно не облагается:

- подоходным налогом (п. 1 ст. 217 НК РФ);

- взносами на обязательное пенсионное, социальное, медицинское страхование (подп. 1 п. 1 ст. 422 НК РФ);

- взносами на страхование от несчастных случаев и профзаболеваний (подп. 1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Если компания начислила детское пособие ошибочно (например, работник не имел на это права), и сотрудник вернул компании ошибочно начисленные суммы, то дохода для НДФЛ не будет.

Дело в том, что такие выплаты не облагаются НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ). По причине освобождения от налогообложения такого пособия НДФЛ при его выплате не удерживается, значит, никаких корректировок по налогу делать не придется (п. 1 ст. 217 НК РФ).

Если же работник не вернул пособие, не облагаемое налогом, то его нужно включить в налоговую базу по НДФЛ. Дело в том, что такая выплата, не возмещаемая Фондом социального страхования, пособием не считается. Следовательно, организация должна рассчитать НДФЛ, удержать его и перечислить в бюджет.

Налог с компенсации

В аналогичном порядке решается вопрос с заполнением 6 НДФЛ с пособием по уходу за ребенком до 3 лет. Компенсация до трех лет является государственной компенсационной выплатой. Ее выплачивают в обязательном порядке вне рамок существующих между работодателем и работником трудовых отношений (Указ Президента от 30.05.1994 № 1110). В связи с этим данная выплата не облагается:

- НДФЛ (п. 3 ст. 217 НК РФ);

Облагается ли единовременное пособие при рождении ребенка НДФЛ в 2021 году

Так как все денежные поступления граждан облагаются налогом, закономерно возникает вопрос о соответствующем взыскании из средств государственной помощи на детей. Это напрямую зависит от того, на каком уровне поступают выплаты — федеральном или региональном, и от принятых там законодательных нормах.

Единовременное пособие

Единовременное пособие при рождении ребенка – это вид разовой государственной помощи семьям, в которых появился новый член общества.

Оно выплачивается в соответствии с Федеральным Законом под номером 81 от мая 95-го года любому семейству вне зависимости от его материального положения.

Иными словами, чтобы получить этот вариант поддержки, не обязательно относиться к категории малоимущих или многодетных.

https://www.youtube.com/watch?v=8fNpYnMoCXs

Предоставляется такая помощь при рождении каждого ребенка и не определяется тем, выплачивалось ли данное пособие ранее на другого малолетнего. Это касается и усыновления. Взяв на воспитание малыша любого возраста из Дома ребенка, семья имеет право на данный бонус. Однако получить его может только один родитель: либо мать, либо отец. В зависимости от трудового положения, обращаться надо:

- в отдел пособий соцзащиты (если родитель не трудоустроен);

- непосредственно к работодателю (при официальном трудоустройстве).

Для назначения пособия необходимы следующие бумаги:

- Заполненное заявление.

- Справка формы 24, которая выдается в ЗАГСе, о том, что рожден новый член семьи.

- Документ, подтверждающий, что второй родитель выплату не получал (справка с работы или из соцзащиты).

Дополнительно могут потребовать свидетельство о том, что расторгнут брак, если такой факт имеет место быть, а также бумага, доказывающая совместное проживания мамы/папы с ребенком.

Величина пособия раньше составляла восемь тысяч российских рублей, однако ежегодно она индексируется. Согласно Постановлению правительства от января 2021 года, размер индексации на сегодняшний день составляет 1,054. Увеличение выплаты происходит первого февраля каждого года. До 01. 02. 2021 сумма пособия будет равняться 16 759,09 рублям.

О термине «ндфл»

НДФЛ – аббревиатура, которая означает, что любое физическое лицо (то есть гражданин), получающее тот или иной доход, обязано уплатить государству некоторую часть от приобретенной прибыли. Налог на доходы отдельных лиц (подоходный) – обязательная мера, за неисполнение которой возможно назначение санкций. Он удерживается с большинства вариантов получения прибыли.

Внести вклад в казну России в виде установленного законом процента обязаны все граждане, которые получают прибыль от источников нашей страны. Для этого не обязательно иметь ее гражданство. Об этом говорит двести седьмая статья Налогового кодекса. При этом законодателем прописано, какие именно доходы облагаются налогом:

- прибыль с продаж;

- проценты и дивиденды, полученные от организаций, зарегистрированных в Российской Федерации;

- доходы от сдачи в аренду;

- прибыль, полученная за перевозки грузов и пассажиров;

- заработная плата (которая в документе названа вознаграждением).

Перечислены также еще несколько источников прибыли, которые никак не относятся к пособиям. Однако последний пункт первой части 208-ой статьи говорит еще об «иных доходах». Поэтому может появиться вопрос о том, облагается ли налогом единовременное пособие при рождении ребенка.

Налог с пособий

Пособие – это некая денежная сумма, получаемая гражданином. Следовательно, это доход. Относится ли данная прибыль к группе тех, с которых начисляются налоговые сборы?

Чтобы ответить на данный вопрос, необходимо обратиться к статье 217 Налогового кодекса России. Она предназначена отразить «льготные» доходы — те, с которых не вычитаются налоги. К ним относятся:

- Государственные пособия, выплаты и компенсации.

- Алиментные платежи.

- Пенсии.

- Компенсационные выплаты.

- Доходы в натуральной форме.

- Вознаграждения донорам.

- Гранты, премии.

- Суммы единовременных выплат.

К группе доходов, не подлежащих налогообложению, относятся единовременые пособия и выплаты. Таким образом, финансовая помощь, оказываемая государством один раз после рождения ребенка, не относится к группе облагаемых налогом доходов, поэтому гражданин может рассчитывать полностью на ту сумму, которая заявлена с учетом индексации.

Следовательно, рассчитывая сумму доходов, с которой гражданин должен заплатить в казну обязательный взнос, не нужно включать в ее состав материальную помощь, полученную единоразово от государства при рождении в семье ребенка.

Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации.

Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей.

Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

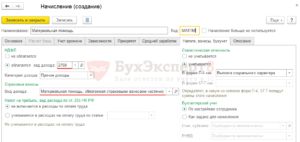

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

НДФЛ

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка.

Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями.

Ранее в Письме от 15.07.2021 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

https://www.youtube.com/watch?v=zWRIQ0aF3UE

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2021 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382.

В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка.

При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя.

Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга.

Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.

2021 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года.

А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ.

Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2021 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей).

Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно.

В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

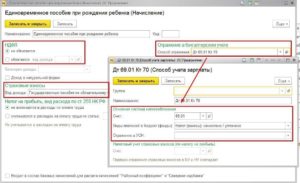

Бухгалтерский учет материальной помощи при рождении ребенка

Выплата работнику материальной помощи учитывается в составе прочих расходов на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина РФ от 31.10.2000 № 94н, материальная помощь учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

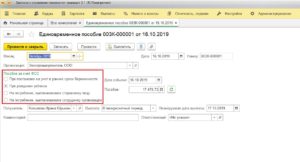

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

https://www.youtube.com/watch?v=Blf6JnWUY1E

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.

2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

https://www.youtube.com/watch?v=Blf6JnWUY1E

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.

Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Из Приложения к Письму ФНС России от 01.08.2021 N БС-4-11/13984@ (вопросы 3, 4) следует, что строка 030 «Сумма налоговых вычетов» расчета по форме 6-НДФЛ заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении строки 020 «Сумма начисленного дохода» следует учитывать, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом не разъяснен порядок отражения в расчете сумм, частично не подлежащих налогообложению.

Поэтому обратимся к письму ФНС России в от 15.12.2021 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст.

217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб.

В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб.

, все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п.

5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.

Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

Пособие На Рождение Ребенка В 2021 Году Обложение Ндфл

Пособие по уходу за малышом до 1,5 лет – это выплаты, освобожденные от обложения НДФЛ. Данное правило содержится в пункте 1 статьи 217 НК РФ. То есть работодатель, делая выплаты, не должен ничего выплачивать в бюджет государства.

Размер пособия по беременности определяется по средней зарплате сотрудницы за 2 последние года работы. Данный порядок определен частью 1 статьи 14 ФЗ №255.

Суммарный ежегодный доход сотрудника не может быть больше максимальной базы по страховым выплатам в ФСС. Правило содержится в части 3.2 статьи 14 ФЗ №255.

Если реальный заработок работницы больше предельной суммы, пособие выплачивается в меньшем объеме.

Материальная помощь, не облагаемая налогом в 2021 году

Нередко работодатели оказывают работникам различную материальную помощь, например, в связи с рождением ребенка. Давайте рассмотрим основные виды материальной помощи, выплачиваемой работникам, и разберемся, нужно ли облагать ее НДФЛ и страховыми взносами.

https://www.youtube.com/watch?v=pR1FrDp_tmE

К ним можно отнести материальную помощь к отпуску, свадьбе и т.д. Такая материальная помощь не облагается НДФЛ и страховыми взносами в сумме 4000 руб. за календарный год (п. 28 ст. 217, пп. 11 п. 1 ст. 422 НК РФ, пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ ). С суммы превышения нужно начислить НДФЛ и взносы.

Облагается ли ндфл пособие при рождении ребенка в 2021 году

Как было сказано пособия по беременности, по уходу за ребенком, единовременные выплаты при рождении выплачиваются из средств бюджета через ФСС. Все расчеты с фондом ложатся в бухгалтерском учете на 69 счет. Расчеты с сотрудниками аккумулируются на 70 счете. Рассмотрим детальные проводки в каждой операции:

Если возникает ситуация усыновления младенца в возрасте до трех месяцев, то ПБР выплачивается одному из супругов (по желанию) со дня усыновления и до истечения 70 календарных дней со дня рождения усыновленного малыша, а в случае одновременного усыновления нескольких детей в расчете участвуют 110 календарных дней со дня их рождения.

Рекомендуем прочесть: Беседы Про Воровство

Облагается ли материальная помощь НДФЛ

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства.

Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику.

Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами.

Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Удерживается ли НДФЛ с пособия по беременности и родам

В случае, когда сотрудница ждет сразу нескольких малышей, то больничный предоставляется за 84 календарных дня до родов. В нем указывается 194 календарных дней. Если роды сложные, то его продлевают еще на 16 дней.

- В период отпуска по беременности и родам сотрудница не имеет никакой дополнительной прибыли, тогда справку 2-НДФЛ оформлять не нужно.

- Если в декрете женщина подрабатывала, а значит, получала какой-то доход, то справку 2-НДФЛ оформлять нужно.

Не облагаемые налогом виды материальной помощи в 2021 году

В 2021 году разного рода единоразовые выплаты в качестве поддержки работодатель обязан в любом случае оформлять в бухгалтерской отчетности. Такие расходы обычно относятся к категории «Прочие». Но при этом они не уменьшают базу по налогу на прибыль. Это важный фактор при оформлении грамотной отчетности перед государственными структурами.

В 2021 году государство определило несколько основных источников выплаты материальной помощи: органы социальной защиты в регионах и муниципалитетах, Фонд социального страхования, Пенсионный фонд России и, наконец, компании, поддерживающие своих сотрудников. Граждане, которые претендуют и получают матпомощь, не обложены подоходным налогом.

Пособие по беременности и родам облагается НДФЛ в 2021 году

Величина назначаемой выплаты также зависит от статуса женщины и ее трудового стажа. Для военнослужащих или работающих размер компенсации формируется из двухлетнего заработка и денежного довольствия соответственно. Для студентов (учащихся – очников) выплата равна размеру стипендии.

Местом выплаты декретных начислений признается в зависимости от статуса мамы. Для работающих это место основной работы или службы, а для неработающих (фирма ликвидирована), эту обязанность берет на себя социальная служба.

Матпомощь при рождении ребенка в 2021 году: заявление и проводки

Появление на свет малыша в большей части российских семей требует мобилизации всех финансовых средств. На помощь родителям с грудными детьми приходят государственные социальные программы. Они способствуют некоторой нормализации бюджета семей с новорожденными. При этом есть несколько видов денежных выплат при рождении малыша, которые также можно назвать материальной помощью.

https://www.youtube.com/watch?v=l5x-l6QnzX0

В обязательном порядке материальная помощь от работодателя при рождении ребенка зачастую положена военнослужащим и некоторым категориям государственных служащих. Далее показан образец заявления на финансовую помощь при рождении ребенка в 2021 году. Особых требований к нему закон не предъявляет.

Рекомендуем прочесть: Сбербанк Ипотека Понижение Ставка В 2021 Году

Материальная помощь при рождении ребенка: НДФЛ и страховые взносы

В случае невозможности представления справки по форме 2-НДФЛ по не зависящим от физического лица обстоятельствам (например, другой родитель не работает) освобождение от налогообложения указанной материальной помощи может осуществляться организацией на основании соответствующего заявления, подписанного другим родителем о неполучении указанной выплаты.

Кроме того, не подлежат обложению страховыми взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период ( пп. 12 п. 1 ст. 20.2 Закона N 125-ФЗ).

То есть (как и в случае со страховыми взносами на обязательное социальное страхование), если материальная помощь в связи с рождением ребенка выплачена по истечении одного года после его рождения, такая помощь не облагается страховыми взносами только в сумме 4000 руб., а сумма, превышающая 4000 руб.

является объектом обложения взносами на страхование от НС и ПЗ.

Рождение ребенка служит основанием для перечисления материальной помощи со стороны государства. Чтобы получить ее, необходимо установление следующих обстоятельств:

- ребенок должен быть зарегистрирован в подразделениях ЗАГСа, после чего выдается подтверждающий документ.

- установленное гражданство РФ для родителей (если они являются гражданами других стран или не имеют гражданства, то лишены права на выплаты);

Когда выплачивается данное .

В статье мы рассмотрим, что такое компенсация за задержку заработной платы, когда и в каких случаях ее следует выплатить сотрудникам, как отразить в бухгалтерском учете в 2021 году, облагать или нет НДФЛ и взносами.

Материальная помощь 4000 рублей: налоги, взносы в 2021 году

В частности материальная помощь до 4000 руб. при налогообложении в 2021 году не учитывается вовсе. Вернее, она отражается в доходах и одновременно на эту же сумму предоставляется налоговый вычет, таким образом, налоговой базы по НДФЛ не возникает.

Не ограничивается суммой в 4 000 руб.

необлагаемая НДФЛ материальная помощь для работников, потерявших кого-то из членов семьи, а также для работников, у которых в семье появился малыш, независимо от того, родной он для работника или усыновленный. Материальная помощь в связи с появлением ребенка ограничена суммой в 50 000 руб. на каждого такого ребенка. Такие нормы указаны в подп. 8 ст. 217 НК РФ.