Многие российские семьи в качестве инструмента решения жилищного вопроса все чаще выбирают оформление ипотеки. Часто при этом возникают различного рода вопроса, начиная с того, как оформляется ипотека в браке и можно ли оформить имущество во владение на другого супруга. Ответы на такие вопросы достаточно просты и содержатся в действующих законодательных нормах.

- Что говорит законодательство

- Сложности гражданского брака

- Какие варианты возможны после развода

- Важные моменты

- Заключение

- Созаемщик по ипотеке имеет право на квартиру или нет, является ли он собственником

- Когда требуется привлечение созаемщика по ипотеке?

- Кто такой созаемщик? Его статус

- Различия между созаемщиком и поручителем

- Подводные камни

- Как прекратить быть созаемщиком?

- Особенности раздела прав и обязанностей заемщика и созаемщика

- Раздел квартиры, взятой по военной ипотеке, после развода. Права жены

- Права бывших жен военнослужащих при разводе

- У пары есть ребенок

- какие варианты возможны после развода

- Когда ипотека оформлена на мужа…

- А если возникнут финансовые трудности?

- Как получить материнский капитал для ипотеки?

- Как быть при разводе супругов?

- Кто является собственником квартиры при ипотеке?

- Иногда банк получает право отобрать жилье

- Имеет ли право на квартиру созаемщик в сделке?

- Семейные вопросы и купленная до брака недвижимость

- Что в итоге?

Что говорит законодательство

Покупка квартиры в ипотеку в браке сегодня довольно распространена и составляет существенный процент заключаемых имущественных сделок в сфере кредитования.

Согласно действующим правилам все имущество, приобретенное при нахождении в браном союзе, является нажитым совместно и в случае решения о разводе делится между каждым из супругов в равных долях.

Разделу подлежат не только материальные ценности, но и обязанности по долгам, поэтому ипотека для супругов предполагает решение проблемных вопросов не только в части раздела жилой недвижимости, но и обязательств по ипотеке.

При ответе на вопрос можно ли оформить квартиру на жену, если ипотека оформлена на мужа, многое зависит от того, в какой период взаимоотношений был оформлен кредит. Возможны следующие варианты:

- если муж оформил кредит на покупку жилья до брака, то супруга не вправе претендовать на долю;

- если оформление займа произошло во время действия брака, то жена имеет полное право на часть квартиры;

- если ипотеку взял бывший муж, то никакого отношения к квартире и выплате обязательств по ней экс супруга не имеет.

По сути неважно кто супругов оформлял займ в браке. Ответ на вопрос, если муж берет ипотеку, может ли жена быть собственником, положителен. Все имущество, приобретенное при состоянии в брачном союзе, является общим и жена имеет право владеть 50% собственности.

Исключением из общепринятой практики деления совместно нажитого имущества составляют ситуации заключения особого договора до вступления в брак или во время его действия. На кого оформляется квартира при ипотеке в браке напрямую зависит от прописанных в брачном договоре пунктов. Если такого условия нет, то документы регистрируются на заемщика.

Правило деления совместно нажитого имущества в виде 50 на 50 действует не всегда. Пропорции могут быть изменены решением суда при наличии особых нюансов в виде наличия детей, использования при выплате ипотеки средств государственной субсидии и ряд иных нюансов.

Важное значение имеют особые нюансы ипотечной сделки, чаще всего касающиеся приобретения недвижимости в новостройке. Если факт сдачи в промышленную эксплуатацию происходит во время действия брака, то супруг обязан оформить долю квартиру жене. Если событие произошло после расторжения союза, то бывшая жена имеет право только на возврат части общих выплат.

Ипотека на одного из супругов встречается довольно редко. Такое допустимо только при наличии такого правила в программе кредитования или по специальному соглашению с банком

Сложности гражданского брака

Особую категорию отношений составляет так называемы «гражданский» брак. Несмотря на распространенность такого способа ведения совместного хозяйства с точки зрения законодательства он не рассматривается в качестве законного союза.

На практике это означает, что жена в такой ситуации не сможет претендовать на жилую недвижимость при оформлении ипотечного договора на мужчину.

При таком варианте заемщиком и владельцем квартиры является только он, даже если оплата кредита происходила из совместного бюджета семьи.

Сегодня в юридической практике существуют прецеденты, когда гражданской супруге удавалось отсудить часть квартиры, приобретенной за счет ипотечного кредита сожителя. Такое допустимо при существовании веских доказательств, что оплата ипотеки происходило за счет ее доходов. На практике процент вероятности положительного исхода весьма мала и требует помощи семейных адвокатов.

Какие варианты возможны после развода

Процесс развода ипотеке часто осложняется невозможностью супругов прийти к взаимному соглашению о судьбе ипотеки и совместного жилого имущества.

Наиболее простым с точки логики является вариант, при котором кредит погашается досрочно или долговые обязательства делятся в равных частяху, а после погашения займа недвижимость подлежит реализации и вырученные средства делятся поровну между бывшими супругами. Но на практике такой вариант встречается довольно редко.

Согласно нормам Семейного кодекса, супруги несут общую ответственность по возникшим в период брака обязательствам, в том числе и качающихся только одного из супругов.

Стоит учитывать нюансы того, как оформляется ипотека в браке.

При заключении ипотечного договора супруга выступает в качестве созаемщика, что означает, что при невозможности мужа оплачивать долг, обязанность по его выплате перейдет к жене.

https://www.youtube.com/watch?v=IcR10bfXpuQ

После расторжения брака должен быть решен вопрос того, как будет делиться квартира и ипотечные обязательства. Возможны следующие варианты:

- оформление специального соглашения с определением выделения долей во владении имуществом и оплате долга;

- отказ мужа от прав владения квартиры, с нотариальным переоформлением квартиры и ипотеки на жену;

- продажа квартиры с последующим погашением кредита и делением остатка средств;

- разделение обязанностей и имущества в соответствии с условиями брачного договора.

При невозможности супругами достичь взаимосогласованного решения в отношении судьбы ипотеки и квартиры, такое вердикт будет выносить суд. В процессе прохождения судебного разбирательства будет определена доля каждого из бывших супругов, в том числе та часть недвижимости, которая будет принадлежать жене.

Важные моменты

Кредитные организации не охотно идут на заключение нового кредитного договора после развода супругов.

Для них наличие заемщика и созаемщика существенно снижает риск получения невозврата, так как при невозможности осуществлять выплаты одним из супругов требование выплаты последует в адрес второго.

Практикующие юристы советуют подавать иск о разводе имущества без упоминания о наличии общих долгов по ипотеке, что существенно упростит процесс раздела квартиры.

Общий порядок шагов при разделе ипотечной квартиры выглядит следующим образом:

- подача супругом иска с требованием о проведении раздела имущества;

- переоформление в Россреестре прав собственности на недвижимость;

- обращение в кредитную организацию с решением суда;

- прохождение процедуры переоформления договора кредитования.

На практике возможен вариант, когда после развода женщина остается проживать с детьми и на нее накладывается обязанность выплаты доли стоимости недвижимости мужу. В большинстве случаев такое происходит тогда, когда бывшей жене пришлось бы переехать в место проживания с худшими условиями, что было бы ущемлением прав детей.

Заключение

Можно ли оформить квартиру на жену, если ипотека оформлена на мужа, зависит от того, в какой из моментов произошло подписание договор ипотеки. Совместно нажитое имущество после развода делится поровну, но результат может повлиять наличие детей или брачного соглашения.

Созаемщик по ипотеке имеет право на квартиру или нет, является ли он собственником

Ипотека оформляется на крупную сумму, поэтому в банковской практике нередко допускается привлечение созаемщиков. Это помогает увеличить сумму кредита и вероятность одобрения заявки, но какие права появляются у созаемщика при оформлении договора? Является ли он собственником квартиры? На эти и другие вопросы ответим в статье.

Когда требуется привлечение созаемщика по ипотеке?

Обычно привлечение созаемщика по ипотеке требуется в следующих случаях:

- Недостаточная сумма дохода, получаемого основным заемщиком. Банк может попросить привлечь созаемщика. Он учтет сумму его дохода при расчете общей величины кредита.

- Получение ипотечного кредита при нахождении в браке. В этом случае супруг или супруга заемщика автоматически становится созаемщиком. Если иное, конечно, не предусмотрено договором ипотеки.

- Заемщик не соответствует критериям банка, однако договор на квартиру нужно оформить на него. Это актуально, например, для студентов, которые не соответствуют большинству банковских требований (по возрасту, стажу, доходу). В качестве созаемщиков допускается привлечь, например, их родителей, но на практике такое случается достаточно редко.

Привлечение созаемщика по ипотеке для основного заемщика является необязательным условием. Однако на практике заключение ипотечной сделки редко обходится без привлечения созаемщика.

Кто такой созаемщик? Его статус

Во многом статус созаемщика аналогичен статусу поручителя или даже основного заемщика, но есть много деталей. О них и пойдет речь в этом разделе.

https://www.youtube.com/watch?v=ESvbGkZiOcA

Отметим основные обязанности созаемщика:

- Одинаковая ответственность с основным заемщиком. Если заемщик не сможет выплатить очередной платёж, эта обязанность ляжет на плечи созаемщика.

- Выплата ипотечного кредита, пока у основного заемщика не появится на это возможность.

Созаемщик имеет практически одинаковые права с основным заемщиком. Это значит, что он имеет право претендовать на квартиру, на которую оформлена ипотека, но в определенных пределах.

Созаемщику важно знать свои основные права:

- на долю в объекте недвижимости;

- на оформление добровольного отказа от совместной собственности на недвижимость (при этом сохраняются обязательства по выплате кредита);

- на раздел оставшейся суммы между супругами при расторжении брака;

- на справедливое распределение долговой очередности между всеми участниками договора на ежемесячной основе в случае невозможности погасить кредит самим заемщиком;

- на получение налогового вычета, когда все стороны являются равноправными долевыми собственниками недвижимости;

- на отказ от этого статуса в случае, если получится найти альтернативу.

Права и обязанности созаемщика по ипотеке могут быть изменены условиями кредитного договора в таких аспектах:

- степень ответственности;

- порядок исполнения обязательств по договору при неспособности на это главного заемщика;

- установление прав на приобретаемый объект недвижимости.

Заёмщик, созаемщик и банк могут включать в договор устраивающие все стороны пункты с правами и обязанностями, если они не противоречат действующему законодательству, поэтому каждый такой договор будет индивидуальным.

Созаемщику нужно быть внимательным перед подписанием договора. Важно уточнить все непонятные моменты.

Итак, у него фактически те же права и обязанности, что и у основного заемщика, поэтому банк предъявляет к нему такие же требования, что и к основному клиенту. Это касается и списка документов, и общих критериев соответствия (по возрасту, доходу, занятости, проживанию).

Обычно созаемщиками становятся супруг или супруга основного заёмщика, но часто в их роли выступают родители, дети или другие близкие родственники. Допускается даже привлечение нескольких созаемщиков. Главное, чтобы их общее количество не превышало 3-х человек, однако это правило устанавливается самим кредитором. Если он не против, можно привлечь и большее количество лиц.

Различия между созаемщиком и поручителем

Чаще всего эти категории лиц путают.

Это понятно, ведь в обоих случаях этот субъект является для банка своего рода гарантом исполнения заемщиком своего обязательства, но между понятиями есть существенные различия.

Самое главное из них – банк вправе истребовать средства в оплату долга у созаемщика без обращения в судебные инстанции. Если дело касается поручителя, потребуется решение суда.

Поручитель не вправе претендовать на деньги или имущество заемщика. Доходы поручителя не учитываются при определении общей суммы кредита, а доходы созаемщика учитываются.

Для банка созаемщик – гарантия выплаты долга.

Подводные камни

Созаемщик имеет те же права, что и сам заемщик, только в части кредитной стороны вопроса. Что касается самого объекта недвижимости, здесь ситуация обстоит иначе, поэтому неверно думать, что созаемщик имеет право претендовать на собственность. Перед подписанием договора ему нужно взвесить все за и против.

Отдельно отметим подводные камни для созаемщика:

- У него могут возникнуть сложности при получении еще одного кредита, ведь все кредитные учреждения будут считать, что он уже имеет долговую нагрузку.

- При возникновении у основного заемщика проблемы с выплатой кредита все претензии будут предъявлены к созаемщику. Для этого даже не потребуется решение суда. И только потом требования могут быть предъявлены к его поручителям (при условии их наличия).

Супруги при оформлении ипотеки становятся совладельцами залогового имущества в равных долях. Недвижимость будет считаться совместно нажитым имуществом, при этом совсем не важно, за чьи деньги она была приобретена.

https://www.youtube.com/watch?v=tGSDIKFYvSA

Если же официально брак не был заключен, потребуется оформление дополнительного соглашения об установлении долей в покупаемой недвижимости, но у партнеров на момент покупки квартиры установлены хорошие отношения, и они не думают о возможном разделе имущества.

Обычно такие дополнительные соглашения не заключаются. Отстоять свою долю можно только в судебном порядке. Здесь пригодятся квитанции об оплате ипотеки, договор, другие документы, которые могут подтвердить право созаемщика на долю в залоговой недвижимости.

Стороны должны прописывать, какие права созаемщик имеет на квартиру, на которую оформляется залог. Особенно важно это сделать, если созаемщик не является супругом или супругой заемщика.

Как прекратить быть созаемщиком?

Обычно созаемщики хотят расторгнуть договор по следующим причинам:

- возникли сложности с погашением ипотеки;

- им отказывают в кредите в другом банке;

- испортились отношения с заемщиком.

Можно ли расторгнуть договор? Односторонний отказ созаемщика от обязанности исполнять условия договора невозможен.

Созаемщик может вносить изменения в договор или прекратить его действие только при условии, что с этим согласны все стороны, иначе ему придется обратиться в суд.

Однако на практике положительное решение в суде для созаемщика выносится редко. Шансы можно повысить, если привлечь на свою сторону заёмщика, но чаще всего это невозможно.

Если же все три стороны согласны, созаемщик может выйти из договора. Здесь возможны такие варианты:

- Оформить дополнительное соглашение.

- Подписать новый кредитный договор с привлечением другого созаемщика (или без созаемщика).

- Оформить два новых кредитных договора с разделением обязательств основного заемщика и созаемщика.

Взаимного согласия сторон достичь почти невозможно. Даже если созаемщик договорится с заемщиком, банк вряд ли пойдет на уступки, так как это автоматически будет означать, что при погашении кредита возникают проблемы. Выход созаемщика из сделки только ухудшит ситуацию. Это гарантирует банку новые риски.

Особенности раздела прав и обязанностей заемщика и созаемщика

Обычно на стадии заключения договора у основного заёмщика и его созаемщика налажены хорошие отношения, иначе созаемщик не стал бы соглашаться с его заключением. Однако ипотека оформляется на длительный срок.

За этот период отношения между сторонами могут испортиться, например, могут возникнуть семейные конфликты, произойти развод и т. д. Отношения может испортить само долговое обязательство, вернее, проблемы с его выплатой у заёмщика.

Тут не обойтись без раздела прав и обязанностей сторон.

По закону права могут быть разделены так:

- Если дело касается супругов, происходит раздел имущества. Между ними заключается мировое соглашение или решение принимается в суде.

- Все стороны могут прийти к взаимному соглашению в плане кредитных правоотношений.

- Заемщик и созаемщик могут прийти к соглашению при установлении собственников доли в объекте недвижимости. Другой вариант – установление доли решением суда.

Нужно обратить внимание на такие детали:

- Объект залоговой недвижимости всегда будет оставаться единым залоговым имуществом. Это актуально вне зависимости от того, как будут делить свои права и обязанности стороны.

- Заемщик и созаемщик не могут самостоятельно разделить свои обязанности по выплате кредита без привлечения кредитора.

- Чтобы разделить обязательства супругов, надо обратиться к их долям в общем имуществе, но суд не может своим решением принудить банк к пересмотру условий ипотеки. Когда кредитор потребует взыскания долга, уже будет актуально судебное решение. Тогда суд будет учитывать решения предыдущего суда в плане раздела долгового обязательства.

Созаемщику нужно знать свои права и обязанности. Важно детально ознакомиться с условиями заключаемого договора. Также не помешает прописать свою долю в имуществе, если созаемщик не является супругом или супругой основного заемщика. Тогда при возникновении конфликтов с заемщиком не потребуется обращаться в судебные инстанции.

Раздел квартиры, взятой по военной ипотеке, после развода. Права жены

Покупка квартиры в ипотеку в браке сегодня довольно распространена и составляет существенный процент заключаемых имущественных сделок в сфере кредитования. Согласно действующим правилам все имущество, приобретенное при нахождении в браном союзе, является нажитым совместно и в случае решения о разводе делится между каждым из супругов в равных долях.

При ответе на вопрос можно ли оформить квартиру на жену, если ипотека оформлена на мужа, многое зависит от того, в какой период взаимоотношений был оформлен кредит. Возможны следующие варианты:

- если муж оформил кредит на покупку жилья до брака, то супруга не вправе претендовать на долю;

- если оформление займа произошло во время действия брака, то жена имеет полное право на часть квартиры;

- если ипотеку взял бывший муж, то никакого отношения к квартире и выплате обязательств по ней экс супруга не имеет.

По сути неважно кто супругов оформлял займ в браке. Ответ на вопрос, если муж берет ипотеку, может ли жена быть собственником, положителен. Все имущество, приобретенное при состоянии в брачном союзе, является общим и жена имеет право владеть 50% собственности.

Исключением из общепринятой практики деления совместно нажитого имущества составляют ситуации заключения особого договора до вступления в брак или во время его действия. На кого оформляется квартира при ипотеке в браке напрямую зависит от прописанных в брачном договоре пунктов. Если такого условия нет, то документы регистрируются на заемщика.

Правило деления совместно нажитого имущества в виде 50 на 50 действует не всегда. Пропорции могут быть изменены решением суда при наличии особых нюансов в виде наличия детей, использования при выплате ипотеки средств государственной субсидии и ряд иных нюансов.

Важное значение имеют особые нюансы ипотечной сделки, чаще всего касающиеся приобретения недвижимости в новостройке. Если факт сдачи в промышленную эксплуатацию происходит во время действия брака, то супруг обязан оформить долю квартиру жене. Если событие произошло после расторжения союза, то бывшая жена имеет право только на возврат части общих выплат.

Ипотека на одного из супругов встречается довольно редко. Такое допустимо только при наличии такого правила в программе кредитования или по специальному соглашению с банком

Права бывших жен военнослужащих при разводе

При разводе серьезным вопросом является раздел имущества. Эта проблема становится очень неприятной, и решить ее непросто.

Не всегда раздел происходит справедливо, в результате чего, супруги подают заявление в судебный орган. Чтобы получить свою часть имущества, стоит обратиться именно в суд.

Ответственные лица смогут распределить между супругами имущество по справедливости, с учетом законодательных положений.

https://www.youtube.com/watch?v=viHyYOg-DzU

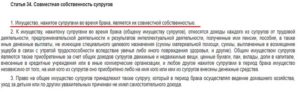

В Семейном кодексе РФ в ст. 34 указано, что каждый супруг имеет равное право на имущество, нажитое в браке. К ценным, имущественным объектам можно отнести:

- движимое имущество (автомобиль);

- недвижимые объекты (жилье, коммерческие строения);

- денежные средства;

- прочие ценности (драгоценности, вещи, предметы искусства, даже домашние животные).

Разделу подвергается имущество, нажитое во время брачного союза. Такое положение обосновано тем, что за ценности были уплачены деньги из общего (семейного) бюджета. Значит, каждый супруг имеет отношение к имуществу, без учета размера заработка. Не играет роли, кто больше зарабатывает и вкладывает в семейный бюджет.

Приобретенная до брака квартира – это не общее имущество супругов, но каждый из них вносил вклад в ее оплату. Это и приводит к тому, что ситуация с разделом такого жилья очень неоднозначна. С учетом существующих обстоятельств, решение может быть вынесено в трех вариантах:

- Жена (муж), на кого оформлен ипотечный займ, будет выступать полноценным хозяином недвижимости. Это право будет подтверждено документально, и собственность не будет подвергаться разделу при разводе.

- Если соглашение о кредите было подписано одним из супругов до брака, но супруги совместно оплачивали ипотеку, то объект будет считаться совместно нажитым имуществом и подлежать разделу пол закону. При разделе необходимо будет принести чеки и квитанции, указывающие на факт совместной оплаты.

- Крайне редко бывает ситуация, когда собственность оплачивалась заемщиком, но они совместно с супругом проживали в квартире. Здесь можно привлечь свидетелей и предъявить другие документы, указывающие на то, что второй супруг не имеет никакого отношения к ипотечному жилью.

Самым проблемным является последний случай. Вероятность выиграть такое дело непросто. Заемщику важно обосновать свое положение при помощи документов и доказать в суде, что второй супруг никакого права на квартиру не имеет. Если судья не сочтет доказательства весомыми, то жилье придется делить на две части, без учета того, на кого оформлен ипотечный кредит.

Необходимо отметить, что, как бы, не обстояло дело с кредитной квартирой, первоначальный взнос и задолженность, выплаченная до заключения брачных отношений, переходит исключительно владельцу квартиры. Этот факт легко доказывается в судебном порядке. Второй супруг не сможет претендовать на имущество.

Чтобы не делить жилище, можно предложить второму супругу решить проблему полюбовно. Такой вариант, как выплата компенсации, без судебного вмешательства, устроит многих. Проблема в том, что не всегда люди могут договориться о размере возмещения.

Если квартира была приобретена в новостройке, то стоимость первичного жилища может быть значительно ниже, квартиры на вторичном рынке. В такой ситуации, для второго супруга сумма компенсации может быть значительно меньше. Есть еще один момент. Дело в том, что в этом жилье не пригодное для проживания, поскольку еще строиться.

В этой связи супруги не могут в нем проживать и нести совместные расходы. Кроме того, оформить право собственности можно только после завершения стадии строительства.

На возведение здания может пройти несколько лет, а значит, и имущество будет расцениваться как общее.

Иными словами, покупка жилья в новостройке до брака, не дает никаких льгот заемщику, за исключением сниженной цены на квартиру.

Предлагаем ознакомиться База данных на вод права

Бывшие жены военнослужащих имеют те же права, что и бывшие супруги гражданских:

- раздел совместно нажитого имущества;

- проживание в квартире военнослужащего (в том числе, в служебном жилье) на время поиска жилья.

Сам военнослужащий может выписать бывшую супругу сразу после развода, если у нее нет доли в квартире.

Трудности могут возникнуть при наличии «отягчающих» обстоятельств. Рассмотрим некоторые из них.

У пары есть ребенок

в первую очередь, родители определяют место проживания ребенка. если он остается жить с отцом в квартире, которую купили по военной ипотеке, то супруга также может претендовать на часть жилья, но достанется ей не больше трети. если же дети остаются с матерью, то они имеют право быть прописанными в квартире отца.

https://www.youtube.com/watch?v=B_FbUryPZYw

по правилам, в случае увольнения военнослужащего, он должен остаток средств внести самостоятельно. и при разводе долг перед банком подлежит разделу так же, как и сама квартира. но имейте в виду, что банк может потребовать досрочно погасить кредит в случае развода.

раньше считалось, что военнослужащий является единственным владельцем квартиры, которую купили по военной ипотеке, даже если применялся сертификат на семейный капитал. сейчас судебная практика показывает случаи, когда раздел возможен. и ситуации с применением маткапитала рассматриваются в общем порядке.

какие варианты возможны после развода

Процесс развода ипотеке часто осложняется невозможностью супругов прийти к взаимному соглашению о судьбе ипотеки и совместного жилого имущества.

Наиболее простым с точки логики является вариант, при котором кредит погашается досрочно или долговые обязательства делятся в равных частяху, а после погашения займа недвижимость подлежит реализации и вырученные средства делятся поровну между бывшими супругами. Но на практике такой вариант встречается довольно редко.

Согласно нормам Семейного кодекса, супруги несут общую ответственность по возникшим в период брака обязательствам, в том числе и качающихся только одного из супругов.

Стоит учитывать нюансы того, как оформляется ипотека в браке.

При заключении ипотечного договора супруга выступает в качестве созаемщика, что означает, что при невозможности мужа оплачивать долг, обязанность по его выплате перейдет к жене.

https://www.youtube.com/watch?v=IcR10bfXpuQ

После расторжения брака должен быть решен вопрос того, как будет делиться квартира и ипотечные обязательства. Возможны следующие варианты:

- оформление специального соглашения с определением выделения долей во владении имуществом и оплате долга;

- отказ мужа от прав владения квартиры, с нотариальным переоформлением квартиры и ипотеки на жену;

- продажа квартиры с последующим погашением кредита и делением остатка средств;

- разделение обязанностей и имущества в соответствии с условиями брачного договора.

При невозможности супругами достичь взаимосогласованного решения в отношении судьбы ипотеки и квартиры, такое вердикт будет выносить суд. В процессе прохождения судебного разбирательства будет определена доля каждого из бывших супругов, в том числе та часть недвижимости, которая будет принадлежать жене.

Когда ипотека оформлена на мужа…

Чаще всего жилищный вопрос поднимается, когда создается новая семья или когда у молодых родителей ожидается появление ребенка.

Тогда супруги объединяют свои финансовые усилия, чтобы приобрести квартиру, но иногда даже совместных денежных вливаний недостаточно, и обойтись без заемных средств не удается.

Обратившись в банк за ипотечным кредитом, молодой паре придется определиться, на кого будет оформлена ипотека: на мужа или на жену, то есть кто выступит главным заемщиком, а кто созаемщиком.

Что делать в разных случаях, если ипотека оформлена на мужа?

Жена в любом случае участвует в договоре ипотеке, но главенствующая роль в процессе оформления ипотеки, как правило, отводится мужу, так как в большинстве случаев именно сильная половина приносит основной доход в семью. Но всегда ли это правильно? И чего ожидать в различных случаях, если ипотечный кредит оформлен на мужа, а не на жену?

Если реальность не вносит никакие коррективы в семейную жизнь мужа и жены, то не имеет значения, на кого оформлена ипотека. При подписании ипотечного договора для заемщика будет составлен график внесения ежемесячных платежей.

Согласно договору, если муж является официальным заемщиком, то жена автоматически становится созаемщиком, и наоборот, если жена – заемщик, то муж – созаемщик, соответственно оба супруга несут обязательства перед банком.

После того, как будут исполнены все обязательства перед кредитором, супруги смогут снять обременения с жилья, и стать полноправными собственниками.

А если возникнут финансовые трудности?

Если у семьи, получившей ипотечный кредит, вдруг возникнут финансовые затруднения, которые кардинально изменят их жизнь и лишат их возможности вносить ежемесячные платежи по ипотеке, то жена, выступающая в роли созаемщика, должна будет отвечать по закону за долги мужа (заемщика) перед банком. Первое, что предпримет финансовое учреждение, если муж потеряет работу, это пригласит жену на встречу, чтобы обсудить возможные способы решения создавшейся проблемы.

Наилучшим вариантом для банка будет ситуация, если все обязательства по кредиту сможет взять на себя жена в том же объеме, когда ипотека была оформлена на мужа.

Гораздо меньше кредитная организации будет рада реструктуризации долга — вариант, когда возвращать ипотечный займу будет жена, но в меньшем объеме, и в течение более продолжительного времени, чем было запланировано и установлено договори ипотеки.

Если же у семьи нет иного дохода, кроме заплаты мужа, которой он лишился, то, скорее всего, на квартиру будет обращено взыскание и ее продадут с аукциона.

Как переоформить ипотеку с мужа на жену?

Как получить материнский капитал для ипотеки?

Очень часто государственная поддержка оказывается хорошим подспорьем для молодой семьи, решившей оформить ипотеку.

Одной из государственных льгот является материнский капитал, который можно использовать в качестве первоначального взноса при покупке жилья в ипотеку или для выплаты основного ипотечного долга.

И, конечно, супруги, родившие второго ребенка, не отказываются от государственной материальной помощи, но здесь возникает вопрос: как получить материнский капитал, если жилищная ссуда оформлена на мужа?

На счастье семьи с двумя и более детьми, законодательством РФ предусмотрена возможность оформления ипотеки на любого из супругов.

Факт того, что ссуда возвращается не женой, а силами мужа, не является препятствием для получения материнского капитала.

Правда, стоит отметить, что без проведения формальных процедур не получится обойтись, так как часть купленной в ипотеку квартиры должна быть оформлена в собственность детей, а это потребует дополнительного времени, документов и прочего.

Как быть при разводе супругов?

Большинство супругов погашают ипотеку совместными финансовыми усилиями, но даже если доход в семью приносит лишь один из супругов, то бюджет считается совместным.

Что же будет с ипотечной недвижимостью, если супруги примут решение развестись, а ипотека была оформлена на мужа? В этой ситуации все зависит от того, как были задокументированы отношения между супругами.

Если был составлен брачный договор, то раздел любого имущества и ипотеки при разводе будет происходить согласно этому договору.

Если же пара не оформила подобное соглашение, то раздел имущества будет происходить, согласно Семейному кодексу.

Если даже недвижимость оформлена на одного из супругов, то эта квартира считается совместно нажитым имуществом, приобретенным супругами в период брака.

Поэтому, согласно Семейному кодексу, при разводе жилье должно делиться пополам. Однако и здесь есть важный момент.

https://www.youtube.com/watch?v=X5adXAmsPZg

Если квартира находится в залоге у банка, то важнейшее значение будет иметь ее позиция, так как каждый из супругов может получить только долю в праве собственности на жилплощадь. А согласно закону «Об ипотеке» доля в собственности не может быть предметом залога.

Так что, велика вероятность, что финансовое учреждение не согласится на переоформление ипотечного договора, и заемщиком-должником останется тот из супругов, на кого была оформлена ипотека, то есть бывший муж продолжит выплачивать долг за совместное жилье.

Таким образом, с позиции имущественных рисков совершенно не имеет значения, на кого из супругов была оформлена ипотека.

Однако существуют ситуации, при которых один из супругов приносит основную долю дохода, а второй не способен стать его полноценной заменой.

Такие ситуации могут лишить обоих супругов жилья, к которому они так долго и упорно стремились.

(47 4,73 из 5)

Загрузка…

Кто является собственником квартиры при ипотеке?

Бытует мнение, что до момента полного погашения долга перед банком квартира не является собственностью заемщика и только после полной выплаты ему переходит право владения.

С юридической точки зрения эта трактовка считается неверной. Купленная в ипотеку квартира принадлежит заемщику уже с момента подписания договора, но пока долг не будет выплачен, она просто находится под залогом.

Обременение не делает собственником жилплощади банк, а лишь немного ограничивает права владельца. К примеру, ему не так просто будет продать жилье, особенно если не уведомить об этом кредитора, прописывать на территории троюродного брата тоже не разрешается.

Поэтому во избежание путаницы отметим сразу, что собственник квартиры, купленной в ипотеку – только сам покупатель, оплативший первоначальный взнос и проставивший подпись на кредитном договоре.

Иногда банк получает право отобрать жилье

Если заемщик не исполняет свои обязанности согласно ипотечного договора, банк получает право расторгнуть его (как правило в одностороннем порядке).

Чаще всего ипотечные квартиры отбирают за серьёзные просрочки и долги, при этом на реализацию этого имущества с торгов в таком случае по закону согласие самого заемщика не требуется.

Но даже в таком случае уже на второй день просрочки квартиру еще никто отбирать не станет.

Каждый заёмщик все еще может договориться с банком, уплатив пеню или штраф за просрочку, после чего дальше в установленном порядке продолжать гасить кредит за свой дом.

Советуем материал: Как выбрать банк для ипотеки?

Имеет ли право на квартиру созаемщик в сделке?

Вопрос, является ли созаемщик по ипотеке собственником квартиры, требует особенно детального рассмотрения.

По закону созаемщиком может быть даже лицо, которое с заемщиком родственными связами не связано. Чаще всего в сделке созаемщиком выступает супруга или супруг заемщика, также им могут быть совершеннолетние дети или родители.

Привлечение такого человека позволит в несколько раз увеличить доход (поскольку рассматриваться будет совокупный), а это значит, что банк получает дополнительную страховку и может выдать желающему большую сумму денег, чем если бы в сделке принимал участие он один.

Можно ли по итогам погашенного долга оформить купленную квартиру в равную собственность для всех участников или претендовать на нее может только человек, принявший решение взять ипотеку?

Для этого изучим российское законодательство в сфере жилищного кредитования.

https://www.youtube.com/watch?v=ZfAvM0wHSok

Закон гласит, что раз созаемщик и заемщик перед кредитором несут равную ответственность по договору, то в любом случае они оба могут претендовать на равную часть доли в купленной квартире. И еще ряд прав и обязанностей созаемщика:

- вносить только ту сумму платежей, которая была оговорена кредитным договором;

- если он в браке с заемщиком на момент взятия ипотеки, у него есть право на долю купленного жилья;

- даже если созаемщик не состоит в браке с заемщиком, право на долю в квартире (соразмерную сумме внесенных платежей) он все равно имеет в любом случае;

- если созаемщик принимает решение отказаться от своей доли в квартире, от обязанности выплачивать кредит его это не освобождает.

Если у вас возникли сомнения, вы всегда можете обратиться к юристу и уточнить у него, кто собственник купленной в ипотеку квартиры.

Таким образом закон в этом вопросе однозначен – право на долю созаемщик имеет, но он не будет полноправным собственником всего дома. Разве что заемщик вообще откажется платить по ипотеке и всю сумму погасит созаемщик, после чего право собственности на квартиру полностью переходит ему.

Семейные вопросы и купленная до брака недвижимость

Единолично человек владеет только той недвижимостью, которую он купил в ипотеку до брака, после чего сам же ее и погасил. Даже развод в таком случае не дает право бывшей половинке претендовать на раздел, долю в доме или часть денег от проданной квартиры.

Собственником квартиры при ипотеке является только оформивший ее до брака человек, и он же им останется после расторжения брака.

Ситуация в корне меняется, если во время брака второй супруг тоже вносил часть денег из получаемого им дохода в счет погашения кредитных обязательств.

Теперь первый супруг обязан выплатить второму часть денег, равную потраченной им на выплату ежемесячных платежей (при условии, что факт совершения этих платежей можно доказать соответствующими чеками и квитанциями) либо же он обязан выделить ему долю в квартире соразмерно внесенном им суммы.

Невозможно просто забрать квартиру, не вернуть бывшему супругу деньги или не выделить долю. Такие вопросы будут решаться в суде и суд всегда на стороне пострадавшего, в отношении которого нарушен закон.

Взятая уже после заключения официального брака ипотека теперь принадлежит обеим супругам, при этом часто второй из них обязан выступать созаемщиком. Если даже при этом второй супруг не имел дохода, занимался только домашним хозяйством или ребенком, а все бремя выплат ложилось только на плечи второго – это еще придется доказать.

Судебная практика показывает, что при разводе необходимо собрать как можно больше документов, только так получится не отдавать неработающему (или к примеру пьянствующему человеку) часть доли в купленной квартире.

Если к тому же у пары за время брака родился ребенок, который на момент развода несовершеннолетний, то большую долю в ипотечной квартире суд выделит тому родителю, с которым малыш и останется.

Все для того, чтобы не нарушать права маленького гражданина.

Что в итоге?

Не слушайте доброжелателей, говорящих, что кредит вам погашать даже не за вашу квартиру. По закону уже с момента подписания договора она принадлежит только вам, но еще находится под залогом.

Залог не лишает вас права собственности, но немного ограничивает ваши права в отношении распоряжения этой недвижимостью.

Если же участие в погашении долга принимал созаемщик, он тоже может претендовать на долю и это его законное право.

| Кредит от Альфа Банка | Оформить кредит |

- Срок до 5 лет;

- Кредит до 1.000.000 рублей;

- Процентная ставка от 11,99%.

| Кредит от Тинькофф банка | Оформить кредит |

- По паспорту, без справок;