12 – 13 разряды КБК — код вида доходов бюджетов имеет один из следующих кодов элемента доходов:

- 01 — федеральный бюджет;

- 02 — бюджет субъекта Российской Федерации;

- 03 — бюджеты внутригородских муниципальных образований городов федерального значения;

- 04 — бюджет городского округа;

- 05 — бюджет муниципального района;

- 06 — бюджет Пенсионного фонда Российской Федерации;

- 07 — бюджет Фонда социального страхования Российской Федерации;

- 08 — бюджет Федерального фонда обязательного медицинского страхования;

- 09 — бюджет территориального фонда обязательного медицинского страхования;

- 10 — бюджет сельского поселения;

- 11 — бюджет городского округа с внутригородским делением;

- 12 — бюджет внутригородского района;

- 13 — бюджет городского поселения.

7 – 11 разряды КБК — занимают статьи (7 – 8 разряды) и подстатьи (9 – 11 разряды) Доходов.

Указываются в расчетных документах строго в соответствии со значениями, приведенными в классификации доходов бюджетов РФ. (Приказ Минфина от 8 июня 2021 г. N 132н).

- Коды бюджетной классификации (КБК) 2021 года

- Коды бюджетной классификации (КБК) на 2021 год

- Какие КБК использовать для госзакупок

- Кбк это код дохода

- Что такое КБК в платежке

- Порядок формирования и применение кодов бюджетной классификации в бюджетном учете

- Структура КБК: справочник для бухгалтера

- Бюджетная классификация Российской Федерации

- Пример классификации расходов бюджетов

- Коды бюджетной классификации (КБК) платежного поручения

- Как правильно заполнить поле КБК в платежке

- Что такое КБК: расшифровка, структура, разряды

- Классификатор КБК

- КБК: структура

- Кбк в платежном поручении

- Как узнать КБК

- Структура Кбк Для Бюджетных Учреждений

- Бюджетная классификация

- Квр и косгу в 2021 году для бюджетных учреждений

- Бюджетная классификация: коды доходов бюджетов в 2021 году

- Коды бюджетной классификации

- Кбк что такое? новые коды бюджетной классификации

- Коды бюджетной классификации (КБК) и их особенности

- Код Бюджетной Классификации 00000000000000000130

- Что такое код бюджетной классификации

- Бюджетная классификация, виды бюджетов РФ и их классификация, защищенные статьи бюджета, ФЗ, как расшифровать КБК

- Кбк коды бюджетной классификации

- Квр и косгу основные понятия и расшифровка

- Для чего служат КБК

- Строение КБК

- Как узнать КБК для платежа

- Таблица актуальных КБК на 2021 год

- Заключение

- Кбк на 2021 год: актуальный список кодов бюджетных классификаций (таблица)

- Кбк для налогов и взносов за прошлые периоды

- Что делать, если КБК указан с ошибкой

- Коды бюджетной классификации — это… Что такое Коды бюджетной классификации?

- Доходы бюджетов

- Расходы бюджетов

- Пояснения

- КБК, администрируемые Федеральной налоговой службой

Коды бюджетной классификации (КБК) 2021 года

Выплачивается организациями и индивидуальными предпринимателями, перешедшими на него добровольно. Уплата осуществляется по следующему коду: администратор «182», группа «1», подгруппа «05», статья доходов «02», подстатья «010», элемент «02», код подвида «1000», КОСГУ «110».

Расходная классификация показателей бюджетов состоит также из кодов раздела (два символа – четвертый и пятый), подраздела (также два символа, шестой и седьмой), целевой статьи расходов (состоит из семи знаков – от восьмого до четырнадцатого разряда КБК) и вида расходов (три цифры).

Коды бюджетной классификации (КБК) на 2021 год

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит.

Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

Какие КБК использовать для госзакупок

- Устанавливаем шифр главного распорядителя бюджетных средств в соответствии с приложением № 4 к Указаниям № 132н. Шифр ГРБС состоит из трех знаков и формируется исключительно числами от 0 до 9.

- Указываем значения раздела и подраздела, определенные с учетом действующих правил, в соответствии с Приложением № 5 Приказа № 132н. Шифры раздела и подраздела состоят из двух знаков каждый.

- Затем определяем целевую статью расходов соответствующего бюджета.

Кодификатор равен 10 знакам, первые пять из которых определяют принадлежность расходов к программным или непрограммным направлениям. Остальные пять знаков классифицируют направление расходов.

- Вид расходов устанавливаем в соответствии со ст. 51 гл. 3 и Приложением № 7 Указаний 132н. КВР состоит из трех знаков.

Подробнее о том, как определить КВР, читайте в статье «Какие КВР и КОСГУ использовать для госзакупок».

Рекомендуем прочесть: Дают Ли Молочку В Подмосковье

Причем соответствия должны просматриваться не только по суммам, но и по кодам бюджетной классификации.

Для того чтобы КБК узнать (БУ и АУ), необходимо проанализировать все планирующиеся затраты учреждения и провести соответствие с утвержденными КВР. Простыми словами, каждый вид трат отнести на соответствующий вид расходов.

Кбк это код дохода

Классификация кода доходов бюджета включает в себя соответствующий элемент кода поступлений в зависимости от полномочий по созданию и нормативным правовым налоговым соглашениям, взносам и другим обязательным платежам и другим бюджетным доходам бюджетной системы России, а также с учетом наличия дебиторской задолженности от налогооблагаемых лиц за неналоговые доходы и невыплаченные поступления.

1 — 3 разряды КБК — занимает Код главного администратора доходов бюджета,

состоящий из 3-х знаков и соответствующий номеру, присвоенному главному распорядителю в соответствии с перечнем главных распорядителей соответствующего бюджета.

Что такое КБК в платежке

- в поле 104 платежного поручения указан КБК для перечисления НДФЛ;

- 105 — ОКТМО;

- 106 — основание — текущий платеж (сокращенно ТП);

- 107 — период (МС — сокращенно месяц);

- 108 — в этом поле стоит «0» (при уплате по требованию в это поле платежки ставится номер документа с требованием);

- 109 — «0» (поле платежки предназначено для указания даты сдачи декларации или расчета. Если платеж осуществляется независимо от сдачи отчетности, в этом поле платежки всегда ставится «0»);

- 110 — поле всегда остается пустым в платежном поручении;

- 24 — краткое назначение платежа: вид налога и период уплаты.

Второй блок — доходный. В него включаются несколько информационных сообщений сразу. Первое из них (разряд 4) выражено одной цифрой и обозначает вид поступления платежа. Например, цифра 1 значит, что он пришел в виде налога, 2 — что пришел в виде безвозмездного поступления, 3 — от бизнеса и т. д.

Порядок формирования и применение кодов бюджетной классификации в бюджетном учете

Для подкрепления счета 40116 производится списание со счетов 40105 «Средства федерального бюджета» и 40503 «Средства предприятий, находящихся в федеральной собственности. Некоммерческие организации» и зачисление средств на счет 40116.

Согласно п. 1 Приказа N 85н для осуществления операций с наличными деньгами получателей средств органами Федерального казначейства открываются счета на балансовом счете 40116 «Средства для выплаты наличных денег бюджетополучателям» (далее счет 40116) в учреждении Банка России или кредитных организациях.

Структура КБК: справочник для бухгалтера

01 — федеральный бюджет; 02 — бюджет субъекта Российской Федерации; 03 — бюджеты внутригородских муниципальных образований городов федерального значения; 04 — бюджет городского округа; 05 — бюджет муниципального района; 06 — бюджет Пенсионного фонда Российской Федерации; 07 — бюджет Фонда социального страхования Российской Федерации; 08 — бюджет Федерального фонда обязательного медицинского страхования; 09 — бюджет территориального фонда обязательного медицинского страхования; 11 — бюджет городского округа с внутригородским делением; 12 — бюджет внутригородского района;

13 — бюджет городского поселения.

https://www.youtube.com/watch?v=GvWQgp0sl0M

Коды бюджетной классификации (КБК) — это не просто набор цифр, это по сути план счетов учета доходов и расходов бюджета России. Предлагаем вам краткое описание структуры кода доходов по налоговым поступлениям в бюджет. Полное можно найти в Приказе Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

Рекомендуем прочесть: Казахстан Десвующий Закон Об Ип

Бюджетная классификация Российской Федерации

В связи с изменениями порядка применения КОСГУ Министерством финансов Российской Федерации вносятся изменения в ряд нормативных правовых актов, в том числе обеспечивающих порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, в соответствии с которым санкционирование оплаты денежных обязательств получателей средств бюджетов будет осуществляться начиная с 2021 года по видам расходов классификации расходов бюджетов.

К правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2021 год (на 2021 год и на плановый период 2021 и 2021 годов), применяются изменения в статьи 18, 20, 21, 23 Бюджетного кодекса Российской Федерации (далее – Кодекс), предусмотренные Федеральным законом от 22 октября 2014 г. № 311-ФЗ, в части новой структуры кодов бюджетной классификации Российской Федерации (кодов классификации доходов бюджетов, классификации расходов бюджетов, классификации источников финансирования дефицитов бюджетов) и нового порядка применения классификации операций сектора государственного управления (далее – КОСГУ).

Пример классификации расходов бюджетов

Дальнейшая детализация кода вида доходов бюджетов осуществляется в разрезе соответствующих статей и подстатей согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина России от 01 июля 2013 г. № 65н.

Группы и подгруппы (разряды 4– 7) установлены бюджетным законодательством Российской Федерации и являются едиными для бюджетов бюджетной системы Российской Федерации, например 4600 – «Прочие кредиты (бюджетные ссуды)».

Коды бюджетной классификации (КБК) платежного поручения

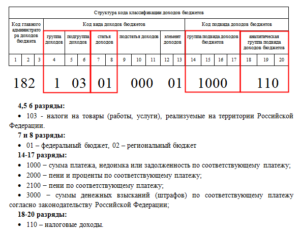

Экономическая классификация – занимает 18 – 20 разряды КБК и имеет следующие значения:

110 — налоговые доходы 120 — доходы от собственности; 130 — доходы от оказания платных услуг; 140 — суммы принудительного изъятия; 150 — безвозмездные и безвозвратные поступления от бюджетов; 151 — поступления от других бюджетов бюджетной системы Российской Федерации; 152 — перечисления наднациональных организаций и правительств иностранных государств; 153 — перечисления международных финансовых организаций; 160 — взносы, отчисления на социальные нужд; 170 — доходы от операций с активами; 171 — доходы от переоценки активов; 172 — доходы от реализации активов; 180 — прочие доходы; 410 — уменьшение стоимости основных средств; 420 — уменьшение стоимости не произведенных активов;

440 — уменьшение стоимости материальных запасов.

Максимальное количество символов КБК проставляемых в реквизите 104 (поле 104) определено в количестве 20, и это указано в Приложении 11 к Положению Банка России от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств».

Административную часть составляют первые три цифры, которые формируют признак администратора поступлений. К примеру, для налоговых сборов это будут цифры «182», для взносов во внебюджетные фонды — «393» (ФСС) или «392» (ПФР, ФОМС).

- группу — в виде чего поступил платеж (1 — в виде налога, 2 — в виде безвозмездного поступления, 3 — от предпринимательской деятельности) — один знак;

- подгруппу — на какие нужды поступили деньги — два знака;

- 01 — налоги на прибыль, доходы;

- 02 — налоги и взносы на социальные нужды;

- 03 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 04 — налоги на товары, ввозимые на территорию Российской Федерации;

- 05 — налоги на совокупный доход;

- 06 — налоги на имущество;

- 07 — налоги за пользование природными ресурсами;

- 08 — государственная пошлина;

- 09 — задолженности по отмененным налогам, сборам и иным обязательным платежам;

- 10 — доходы от внешнеэкономической деятельности;

- 11 — доходы от биспользования имущества, находящегося в государственной и муниципальной собственности;

- 12 — платежи при пользовании природными ресурсами;

- 13 — доходы от оказания платных услуг;

- 14 — доходы от продажи материальных и нематериальных активов;

- 15 — административные платежи и сборы;

- 16 — штрафы, санкции, возмещение ущерба;

- 17 — прочие неналоговые доходы;

- 18 — доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

- 19 — возврат остатков субсидий и субвенций прошлых лет.

Как правильно заполнить поле КБК в платежке

Что такое КБК: расшифровка, структура, разряды

КБК – коды бюджетной классификации. Их ввели для того, чтобы упорядочить и контролировать поступление денежных средств в бюджеты разных уровней. По ним распределяют оплату налоговых и страховых взносов, а также штрафов и пеней, которые начислены в результате неправильного или несвоевременного перечисления платежа.

Классификатор КБК

Кодам бюджетной классификации посвящена глава №4 Бюджетного Кодекса Российской Федерации. Критерии построения структуры КБК определены Министерством финансов в приказе №65н. Практически каждый год в этом приказ вносят определенные изменения: добавляют новые КБК.

Согласно установленного законодательства коды бюджетной классификации разделяют на такие:

- бюджетные расходы;

- доходы, которые поступают в бюджет;

- операции сектора государственного управления;

- финансовые источники для снижения дефицита бюджета.

Соответственно, для перечисления налогов с прибыли, налогов на добавленную стоимость, страховых взносов (ПФР, ФНС, ФСС), а также госпошлины, штрафов и пеней используют определенные коды.

КБК: структура

Код бюджетной классификации состоит из 20-ти знаков. Они разделены на определенные группы:

- администратор – 3 знака;

- код вида доходов бюджета – 10 знаков (группа, подгруппа, статья, подстатья, элемент);

- код подвида доходов бюджета – 7 знаков (группа и аналитическая группа).

Итак, администратором могут являться Федеральная налоговая служба (код 182), Пенсионный фонд (код 392), Фонд социального страхования (код 393). Вид доходов является единым по всей территории Российской Федерации. В нее входит группа доходов, которая может иметь такие значения:

- 100 – налоговые и неналоговые доходы;

- 200 – безвозмездные поступления.

Первая группа имеет различные подгруппы доходов:

- 101 – доходы, налоги на прибыль;

- 102 – страховые взносы на обязательное социальное страхование;

- 103 – налоги на товары, работы и услуги, которые реализуются на территории РФ;

- 104 – налоги на товары, которые ввозят на территорию РФ;

- 105 – налоги на совокупный доход;

- 106 – налоги на имущество различного вида;

- 107 – налоги, регулярные платежи и сборы за пользование природными ресурсами;

- 108 – госпошлина;

- 109 – перерасчеты и задолженность по отмененным налоговым сборам и иным обязательным платежам;

- 110 – доходы от внешней экономической деятельности;

- 111 – доходы от пользования имуществом, которое находится в муниципальной и государственной собственности;

- 112 – платежи за пользование природными ресурсами;

- 113 – доходы, полученные от оказания платных услуг или работ и компенсации затрат государства;

- 114 – доходы от реализации (продажи) материальных и нематериальных активов;

- 115 – административные сборы и платежи;

- 116 – штрафы, возмещение ущерба, санкции;

- 117 – прочие неналоговые доходы;

- 118 – перечисления (поступления) по урегулированию расчетов между бюджетами бюджетной системы РФ.

Далее идет код вида доходов. Он определяет получателя денежных средств. Этот код может быть таким:

- 01 – Федеральный бюджет;

- 02 – бюджет субъекта РФ;

- 03 – бюджеты внутригородских муниципальных образований городов федерального значения;

- 04 – бюджет городского округа;

- 05 – бюджет муниципального района;

- 06 – бюджет Пенсионного фонда РФ;

- 07 – бюджет Фонда социального страхования РФ;

- 08 – бюджет Федерального фонда обязательного медицинского страхования;

- 09 – бюджет территориального фонда обязательного медицинского страхования;

- 11 – бюджет городского округа с внутригородским делением;

- 12 – бюджет внутригородского района;

- 13 – бюджет городского поселения.

Код подвида доходов используют для уточнения поступлений по кодам вида доходов. Он состоит из двух частей: 14-17 разряды – группа подвида доходов бюджетов, 18-20 разряды – аналитическая группа подвида доходов бюджета.

https://www.youtube.com/watch?v=b8oAsN9sc8w

Группа подвида может иметь такие значения:

- 1000 – налог или обязательный сбор;

- 2100 – пени;

- 3000 – штрафы;

- 2200 – проценты.

Стоит учесть, что при перечислении взносов на обязательное пенсионное страхование используют КБК, в котором группа подвида дохода обозначена 1010. Взносы на медицинское страхование определяется в коде бюджетной классификации цифрами 1013. Для оплаты налоговых или административных штрафов используют КБК с группой подвида доходов 6000.

Далее идет аналитическая группа. Она указывает на группировку доходов по типам финансовых операций. К таким доходам относят группы доходы (100) и выбытие нефинансовых активов (400). Первую классифицируют по следующим статьям:

- 110 – «Налоговые доходы». По этой статье учитывают налог на прибыль, а также НДС, НДФЛ и другие обязательные налоговые сборы, оплачиваемые юридическими лицами согласно НК РФ.

- 120 – «Доходы от собственности». В этой статье учитывают доходы, полученные от пользования имуществом, которое находится в муниципальной и государственной собственности.

- 130 – «Доходы от оказания платных услуг и выполнения работ». Этот код используют для указания доходов, полученных от оказания платных услуг предприятиями государственного сектора и органами власти.

- 140 – «Сумм принудительного изъятия». По этой статье оплачивают штрафы, пени и недоимки по отметенным страховым взносам в государственные внебюджетные фонты.

- 150 – «Безвозмездные поступления от бюджетов различных уровней». Эта статья предназначена для учета перечислений между бюджетами различных уровней.

- 160 – «Страховые взносы на обязательное социальное страхование». В этой статье учитывают поступления страховых взносов во все внебюджетные фонды, а также штрафы и пени.

- 180 – «Прочие доходы». В эту статью включены прочие доходы.

Стоит учесть, что код 170 в КБК не предусмотрен.

Кбк в платежном поручении

Код бюджетной классификации в платежном документе указывают в специальном поле – «104». Это правило указано в Положении Банка России № 383-П от 19.06.2012 года в приложении 3. В платежке можно указать только один КБК.

Поэтому оплату налогов и сборов по разным кодам бюджетной классификации следует выполнять по отдельным платежным поручениям. Также КБК указывают в налоговых декларациях.

Например, по налогу на прибыль, транспортному налогу, НДС и прочим обязательным сборам.

Если код платежа будет указан неправильно, денежные средства зачислят не на тот КБК. Следовательно, у предпринимателя появится задолженность по оплате налоговых или страховых взносов.

В результате ему будут начислены штрафы и пени. В случае обнаружения ошибки в КБК, необходимо написать заявление об уточнении.

На его основании контролирующий орган зачислит денежные средства на правильный код бюджетной классификации.

Как узнать КБК

Коды бюджетной классификации для оплаты налоговых и страховых сборов можно следующими способами:

- приобрести специальный справочник, в котором указаны КБК с расшифровками;

- зайти на официальный сайт государственного органа, который является получателем платежа (на нем указаны необходимые кода для перечисления сборов);

- посетить налоговую инспекцию (ее сотрудники предоставят КБК);

- найти коды в приказе Министерства финансов Российской Федерации №65н.

Нужно быть внимательным при указании КБК. Одна ошибка в последовательности знаков повлечет зачисление сборов не на тот КБК.

Структура Кбк Для Бюджетных Учреждений

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Бюджетная классификация

- Функциональная классификация отражает направление средств бюджета на выполнение основных функций государства (управление, оборона и т. п.). (Раздел→ Подраздел→ Целевые статьи→ Виды расходов).

- Ведомственная классификация расходов бюджета непосредственно связана со структурой управления, она отображает группировку юридических лиц, получающих бюджетные средства. (Главные распорядители средств бюджета).

- Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на выплату заработной платы, на материальные затраты, на приобретение товаров и услуг. (Категория расходов→ Группы→ Предметные статьи→ Подстатьи)

: Расходы бюджета

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

Квр и косгу в 2021 году для бюджетных учреждений

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

https://www.youtube.com/watch?v=IalTNND0HvU

Рекомендуем прочесть: Льготы семьям чернобыльцам закон

Бюджетная классификация: коды доходов бюджетов в 2021 году

Перечень кодов подвидов по видам доходов бюджетов утверждает соответствующий финансовый орган. Это уполномоченные органы власти, которые ведут учет по исполнению бюджета.

К ним относятся: Минфин России, финансовый орган субъекта Российской Федерации, муниципального образования.

Они формируют перечень таких кодов с учетом общих требований к порядку формирования перечня кодов подвидов доходов бюджетов бюджетной системы Российской Федерации, утверждаемых Минфином России (далее – Общие требования).

При этом, поступления в бюджеты бюджетной системы РФ денежных взысканий (штрафов), налагаемых в соответствии с Федеральным законом от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных услуг», осуществляются по коду бюджетной классификации:

Коды бюджетной классификации

- группу — один знак

- подгруппу — два знака (1 — налоги, 2 — безвозмездные поступления, 3 — доходы от предпринимательской деятельности)

- статью — два знака

- подстатью — три знака

- элемент — два знака (определяет вид бюджета). Коды элементов:

- 01 — федеральный бюджет

- 02 — бюджет субъекта Российской Федерации

- 03 — местный бюджет

- 04 — бюджет городского округа

- 05 — бюджет муниципального района

- 06 — бюджет Пенсионного фонда РФ

- 07 — бюджет Фонда социального страхования РФ

- 08 — бюджет Федерального фонда обязательного медицинского страхования

- 09 — бюджет территориального фонда обязательного медицинского страхования

- 10 — бюджет поселения

- 01 00 — Общегосударственные вопросы (15 подразделов)

- 02 00 — Национальная оборона (8 подразделов)

- 03 00 — Национальная безопасность и правоохранительная деятельность (13 подразделов)

- 04 00 — Национальная экономика (11 подразделов)

- 05 00 — Жилищно-коммунальное хозяйство (4 подраздела)

- 06 00 — Охрана окружающей среды (4 подраздела)

- 07 00 — Образование (9 подразделов)

- 08 00 — Культура, кинематография и средства массовой информации (6 подразделов)

- 09 00 — Здравоохранение и спорт (4 подраздела)

- 10 00 — Социальная политика (6 подразделов)

- 11 00 — Межбюджетные трансферты (4 раздела)

Пример:

- код 182 — Федеральная налоговая служба

- код 392 — Пенсионный фонд Российской Федерации

- код 393 — Фонд социального страхования Российской Федерации

- код 394 — Федеральный фонд обязательного медицинского страхования

- код 777 — Министерство спорта Российской Федерации

- код 999 — Центральный банк Российской Федерации

Для администрируемых налоговыми органами платежей используются следующие подгруппы доходов:

- 01 — налоги на прибыль, доходы;

- 02 — страховые взносы на обязательное социальное страхование;

- 03 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 04 — налоги на товары, ввозимые на территорию Российской Федерации;

- 05 — налоги на совокупный доход;

- 06 — налоги на имущество;

- 07 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 08 — государственная пошлина;

- 09 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 10 — доходы от внешнеэкономической деятельности;

- 11 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 12 — платежи при пользовании природными ресурсами;

- 13 — доходы от оказания платных услуг (работ) и компенсации затрат государства;

- 14 — доходы от продажи материальных и нематериальных активов;

- 15 — административные платежи и сборы;

- 16 — штрафы, санкции, возмещение ущерба;

- 17 — прочие неналоговые доходы;

- 18 — поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации.

Кбк что такое? новые коды бюджетной классификации

Одним из неотъемлемых реквизитов, которые требуется вносить плательщикам при перечислении налоговых и других платежей в бюджет страны, является КБК. Он представляет собою очередность чисел, при взгляде на которую многие граждане лишь недоуменно пожмут плечами, не в силах понять, что они означают.

https://www.youtube.com/watch?v=fhUjxnBY5n8

Для более детального понимания бюджетной системы рассмотрим движение денежных средств на КБК УСН – доходы минус расходы. Плательщиками этого налога вступают предприятия и организации на УСНО.

Налоговые платежи от юридических лиц направляются в бюджет страны, за счет этих средств выплачиваются заработные платы работникам бюджетной сферы.

Таким образом, коммерческие предприятия, производя отчисления в государственный бюджет, содержат не только своих работников, но и учителей, врачей и др.

Коды бюджетной классификации (КБК) и их особенности

Часто в процессе заполнения поля 104 «Код бюджетной классификации» допускается одна ошибка. В 14 разряде часто указывают нулевое значение.

Но 14-ый разряд является символом, определяемым налогоплательщиком, и в документах он не может принимать нулевое значение.

В случае возникновения указанной ошибки платежи по такой документации направляют в категорию «неклассифицированных» поступлений.

7-8 разряды кода классификации доходов бюджетов Российской Федерации занимает Статья. Данные разряды обычно указываются в расчетных документах строго и предельно точно. Они соответствуют значениям, которые включают в себя коды бюджетной классификации расходов и доходов бюджетов Российской Федерации.

Код Бюджетной Классификации 00000000000000000130

Запомните, код КБК содержит двадцатизначное значение, если не хватает хоть одной цифры или неверно указанные значения, платеж не попадет адресату. Это уже будет накладывать на организацию, определенную ответственность. Если вы перечисляете КБК 00000000000000000130, нужно будет в платежном поручении указать вид оказанной услуги.

Перечень КБК очень большой, есть специальный справочник, куда внесены все коды для перечисления в казну государства. На каждый код Российское законодательство определяет свои статьи расхода, для перечисления сумм за те или иные операции. К примеру, в статье 226 БК РФ приведен список услуг, работ, которые относятся к КБК 00000000000000000130 в 2021 году. А что это такое рассмотрим ниже.

Что такое код бюджетной классификации

Так как, количество кодов увесистое, помнить все многообразие достаточно сложно. Поэтому специально для плательщиков предусмотрен справочник КБК.

Такая документация есть в каждой организации, им пользуется бухгалтер, при заполнении платежек.

А также справочник необходимо иметь, чтобы верно вписать данные в поручения по отчислениям и другим платежам во внебюджетные фонды. В реквизитах код ставится в ячейке No 104.

В июле 1998 года Бюджетный кодекс РФ в Федеральном законе No 145 прописал новую запись – «код бюджетной классификации». Объясним сразу, сколько цифр в КБК.

До 2004 года классификатор содержал 9 цифр, теперь структура имеет 20 знаков. После утверждения она претерпела массу изменений, а теперь выступает единой для всех бюджетов страны, причем имеющиеся значения для каждого ведомства различны.

До КБК вся платежная информация указывалась в платёжных перечнях на словах, что было крайне неудобно.

Бюджетная классификация, виды бюджетов РФ и их классификация, защищенные статьи бюджета, ФЗ, как расшифровать КБК

Бюджетная классификация считается группой сведений о доходной и расходной части денег на уровне муниципалитета и государства.

Также это сведения бухгалтерии об источниках дефицитного покрытия бюджетных денег с процессом присвоения объектам классификации знаков особой кодификации КБК.

Подобный вид классификации един и утвержден законодательно с помощью приказа Минфина Российской Федерации.

Классификатор нужен, чтобы создавать, утверждать и исполнять бюджетные статьи, контролировать процесс выделения и использования государственных денег, обеспечивать сопоставимость денежных показателей на уровне муниципалитета и органов власти, составлять консолидированный вид бюджета.

Кбк коды бюджетной классификации

Многие спрашивают, сколько цифр у КБК? Отвечаем, что это особый код с двадцатью зашифрованными номерами, который позволяет делать группировки дохода и расхода государственных денег.

Он ставится на платежных бумагах, где одна сторона государство с законными представителями (государственными органами). Зачастую его ставят в реквизитах квитанций или в документе налоговой декларации.

https://www.youtube.com/watch?v=T_vTZYVKxcc

В целом, позволяет упорядочивать поступление денег в казну государственного бюджета и контролировать их расход. Также позволяет осуществить первичную группировку денег, когда они поступают из налогов, взносов страховки и других источников, а также в дальнейшем их перераспределить.

КБК также помогает:

- произвести детализацию КЦСР, КВСР и КФСР,

- сформировать государственный бюджет и контролировать его движение,

- собрать информацию в виде статистики о денежном потоке.

Его проставляют, когда нужно оформить платежную документацию, налоговую декларацию, выписать штраф, оплатить госпошлину и другие документы, которые предусматривают поступление денег в государственную казну.

Квр и косгу основные понятия и расшифровка

КВР И КОСГУ считаются особыми номерными зашифрованными знаками, которые нужны для подсчётной работы в бюджетной сфере.

КВР аббревиатура видов расходной части статей, направлений расходования денег госорганов и учреждений казны.

КОСГУ представляет собой аббревиатуру кодов операций в секторе по государственному управлению. Их утверждает Минфин России. Нужны для составления смет о целевом и нецелевом расходовании денег из казны и органов власти.

КВР используется, когда нужно решить:

- вопрос с выделением денег по увольнению в связи с сокращением или ликвидацией компании,

- вопрос с уплатой взносов работникам ПФ РФ, соцстраха и фонда ОМС,

- вопрос с распределением гражданских выплат натурального характера,

- вопрос с ассигнациями граждан, когда не заключены трудовые договоры или были командировки,

- вопрос с отражением ассигнаций при доставке, пересылке или оплате налоговых платежей.

Для чего служат КБК

КБК считается номерными знаками бюджетного вида классификации. Их четыре. Одни касаются государственных поступлений, вторые имеют отношение к функциональной расходной части федерального бюджета, третьи обозначают истоки финансирования дефицита, а последние отражают операции в государственном управлении.

Пример заполнения платежного поручения

Служат коды для упорядочивания в финансовых экономических отчетных документах, обеспечения однообразной бюджетной информационной формы, регулирования денежных потоков в области государства и муниципалитета, создания и выполнения бюджета на уровне муниципалитета или органов власти, сравнения динамики доходности и расходности, информирования текущих проблем государственной казны.

Строение КБК

КБК включает в себя 20 цифр или знаков, которые разделены с помощью дефисов на группы. Каждая группа знаков имеет определенное значение, которое внесло Минфин РФ.

Структурно КБК состоит из администратора, вида бюджетных доходов и подвида. Администратор три знака, позволяющие определить службу или фонд поступлений. К примеру, ФНС имеет код 182, а ПФ РФ код 392.

Вид бюджетного дохода един и состоит из группы с подгруппами, статьями, подстатьями и элементами. Подвид нужен, чтобы детализировать ход денег по шифрам и видам бюджетного дохода. Он состоит из 14 17 разрядов КБК и аналитической группы — 18 20 разрядов КБК.

Последняя представляет собой список групп доходной бюджетной части по виду совершаемых доходных операций. К ней относятся группы доходов (100) с группой по выбытию неденежных активов (400). Все коды утверждаются в Минфине РФ.

Как узнать КБК для платежа

КБК для платежа можно посмотреть в общем справочнике. Там прописывается нужная цифровая комбинация, которая позволит составить правильный документ расходов и доходов.

Пример онлайн-оплаты

Его для платежа в бюджетной организации можно узнать, посмотрев на три первые цифры на квитанции. Это индекс администратора, получающего деньги.

Таблица актуальных КБК на 2021 год

Узнать актуальные КБК на 2021 год для работы с документацией или уплаты платежей через декларации можно ниже в таблице.

Заключение

Таким образом, КБК позволяет узнать доходы и расходы бюджетной организации и движение потока денег внутри нее. Она состоит из ряда цифр и знаков, которые нужно проставлять, составляя ту или иную финансовую документацию.

Кбк на 2021 год: актуальный список кодов бюджетных классификаций (таблица)

Шпаргалка по применению кодов бюджетной классификации

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов.

Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч.

И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

https://www.youtube.com/watch?v=dhADJ9ono-k

Прежде всего КБК необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней и штрафов. В действующей форме платежки, приведенной в приложении 3 к Положению Банка России от 19.06.

12 № 383-П, для КБК предназначено поле 104 (подробнее о заполнении платежного поручения читайте в статье «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды»). Отметим, что в платежном поручении можно указать только один код бюджетной классификации.

Если предстоит сделать платежи, относящиеся к двум, трем и более КБК, придется оформить две, три и более платежки.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

Читать дальше

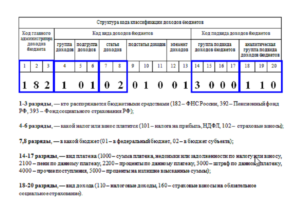

Согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации (утв. приказом Минфина от 06.06.19 № 85н) каждый КБК состоит из 20-ти цифр (их называют разрядами).

Первые три разряда — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Разряды с седьмого по одиннадцатый используются для детализации внутри каждой группы доходов.

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Разряды с четырнадцатого по семнадцатый показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатый, девятнадцатый и двадцатый разряды принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

Кбк для налогов и взносов за прошлые периоды

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2021 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. «Как с 2021 года изменятся КБК для уплаты страховых взносов»).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя.

Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде.

Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2021 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Аналогичные коды введены для УСН и единого сельхозналога.

https://www.youtube.com/watch?v=tlcogASqD9I

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды.

Если налогоплательщик в 2021 году подает «уточненку» за 2021 год или более ранние периоды, он должен проставить КБК, действующий в 2021 году.

В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

Что делать, если КБК указан с ошибкой

В теории неверно указанный в платежке код бюджетной классификации (равно как и устаревший КБК) не означает, что налог или взнос не уплачен. Это прямо следует из статьи 45 НК РФ. Но на практике инспекция и казначейство не в состоянии быстро разобраться, как отразить ошибочный платеж на лицевом счете. И до тех пор, пока платеж не будет зачтен, за налогоплательщиком останется недоимка.

Чтобы исправить ситуацию, лучше подать в ИФНС заявление на уточнение платежа, приложив к нему платежное заявление с отметкой банка.

Получив эти документы, налоговики, скорее всего, проведут сверку с бюджетом.

По ее итогам ревизоры зачислят сумму с неверным КБК в счет погашения недоимки (подробнее об уточнении платежа читайте в статье «Что делать, если в платежке на уплату налогов допущена ошибка»).

Если ошибка допущена при заполнении декларации, то достаточно подать «уточненку» с правильным КБК, и инцидент будет исчерпан.

Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн».

Коды бюджетной классификации — это… Что такое Коды бюджетной классификации?

Коды бюджетной классификации

Коды бюджетной классификации (КБК) — 20-значные коды, используемые для учета доходов и расходов бюджетов всех уровней в Российской Федерации.

Доходы бюджетов

| 1 | 2 | 3 | 4 | ||||||||||||||||

| Главный администратор доходов бюджета | Вид доходов | Подвид доходов | Статья (подстатья) классификации операций сектора государственного управления, относящаяся к доходам бюджетов | ||||||||||||||||

| Группа | Подгруппа | Статья | Подстатья | Элемент | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Расходы бюджетов

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||||||||

| Главный распорядитель бюджетных средств | Раздел | Подраздел | Целевая статья | Вид расходов | Статья (подстатья) классификации операций сектора государственного управления, относящаяся к расходам бюджетов | ||||||||||||||

| Программа | Подпрограмма | ||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Пояснения

Структура кода доходов представлена в виде четырех составных частей.

- Администратор

- Вид доходов (группа, подгруппа, статья, подстатья, элемент)

- Программа (подпрограмма)

- ЭКД (экономическая классификация доходов)

Администратор состоит из трех знаков и определяет код администратора поступлений.

Вид доходов инкапсулирует в себе:

- группу — один знак

- подгруппу — два знака (1 — налоги, 2 — безвозмездные поступления, 3 — доходы от предпринимательской деятельности)

- статью — два знака

- подстатью — три знака

- элемент — два знака (определяет вид бюджета). Коды элементов:

- 01 — федеральный бюджет

- 02 — бюджет субъекта Российской Федерации

- 03 — местный бюджет

- 04 — бюджет городского округа

- 05 — бюджет муниципального района

- 06 — бюджет Пенсионного фонда РФ

- 07 — бюджет Фонда социального страхования РФ

- 08 — бюджет Федерального фонда обязательного медицинского страхования

- 09 — бюджет территориального фонда обязательного медицинского страхования

- 10 — бюджет поселения

Муниципальные районы, не перешедшие на 131 закон указываются с кодом элемента 03.

Конкретизирует код дохода экономическая классификация (три значения)

адм гр/подгр ст/подст элем пр/подпр экд

000 — 1 00 — 00000 — 05 — 0000 — 110

при заполнении расчетного документа в знаках 14-17

- 1000 = уплата налога (сбора)

- 2000 = уплата пеней и процентов

- 3000 = уплата штрафов

Структура кода расходов представлена в виде пяти составных частей.

- Администратор (три знака)

- Раздел (подраздел) (четыре знака)

- Целевая статья расходов (семь знаков)

- Вид расхода (три знака)

- ЭКР (экономическая классификация расходов) (три знака)

Раздел(подраздел) конкретизируется следующими характеристиками:рзд подрзд

- 01 00 — Общегосударственные вопросы (15 подразделов)

- 02 00 — Национальная оборона (8 подразделов)

- 03 00 — Национальная безопасность и правоохранительная деятельность (13 подразделов)

- 04 00 — Национальная экономика (11 подразделов)

- 05 00 — Жилищно-коммунальное хозяйство (4 подраздела)

- 06 00 — Охрана окружающей среды (4 подраздела)

- 07 00 — Образование (9 подразделов)

- 08 00 — Культура, кинематография и средства массовой информации (6 подразделов)

- 09 00 — Здравоохранение и спорт (4 подраздела)

- 10 00 — Социальная политика (6 подразделов)

- 11 00 — Межбюджетные трансферты (4 раздела)

Классификация разделов(подразделов) является единой и используется при составлении, утверждении и исполнении бюджетов всех уровней. Структура подразделов построена таким образом, чтобы достичь более детализированной конкретизации. Дальнейшая детализация расходов осуществляется на уровне целевых статей и видов расходов в процессе формирования соответствующих бюджетов

КБК, администрируемые Федеральной налоговой службой

- Коды бюджетной классификации по налогам, взносам и прочим платежам, администрируемым ФНС и внебюджетными фондами на 2012 год

- Коды бюджетной классификации по налогам, взносов и прочих платежей, администрируемых ФНС и внебюджетными фондами на 2011 год

- Коды бюджетной классификации — 2010

- Коды бюджетной классификации — 2009

- Коды бюджетной классификации — 2008

- Коды бюджетной классификации — 2007

- Коды бюджетной классификации — 2005

- Коды бюджетной классификации КБК на 2003 год

Бухгалтерская энциклопедия. 2013.