Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

В соответствии с положениями раздела V «Классификация операций сектора государственного управления» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 21 декабря 2011 года № 180н, расходы на оплату изготовления печатей, штампов следует отразить по соответствующей статье группы 300 «Увеличение стоимости нефинансовых активов» классификации операций сектора государственного управления.

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Изготовление брошурной продукции косгу 2021

- Как учесть штампы и печати

- Как правильно применять КОСГУ с 2021 года

- Тема: КОСГУ Изготовление печати

- Квр и косгу в 2021 году для бюджетных учреждений

- По какой подстатье КОСГУ оплачивать канцтовары в 2021 г

- Изготовление печати косгу 2021

- Оснастка Для Печати Косгу 2021

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Расшифровка 310 и 340 КОСГУ

- Статья 310 КОСГУ

- КОСГУ 346 — К прочим оборотным запасам относятся:

- Косгу 343 расшифровка в 2021 году

- Определение статьи КОСГУ

- Аккумулятор

- Аптечка

- Дорожные знаки

- Дырокол

- Жесткий диск

- Зарядное устройство

- Изготовление баннера

- Изготовление ключа

- Изготовление печатей

- Изготовление печатной продукции

- Изготовление табличек

- Источник бесперебойного питания

- Картриджи для принтера

- Коммутатор

- Модем

- Огнетушители

- Пошив костюма

- Противогазы

- Системный блок

- Спецодежда

- Флаги

- Шторы и жалюзи

- Электрический счетчик

- по теме

- Печать Для Документов Косгу 2021

- Учет печатей и штампов в автономном учреждении (Мишанина М

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Новый порядок применения КОСГУ в 2021 году

- КОСГУ: изготовление печатей и штампов

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Как правильно применять КОСГУ с 2021 года

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Квр и косгу в 2021 году для бюджетных учреждений

- 16 Ноября 2021Проведение мероприятий и праздников: какие коды КОСГУ применять в 2021 году

- КОСГУ-2021: отражаем операции по оплате работ, услуг

- Соответствие КВР и КОСГУ на 2021 год: таблица

- Косгу 2021 На Штампы И Печати

- КОСГУ: изготовление штампов и печатей

- Как учитывается покупка печати в бюджетном учете

- 🎦 Видео

Приобретение материалов в 2021 году: какой КОСГУ применить

2. Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. То есть она призвана отделить расходы капитального характера в части приобретения материальных запасов.

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Если меняете старый счетчик на новый, расходы отразите так же. Ведь счетчик учета – это отдельный объект нефинансовых активов. И когда он сломается, вы его спишете, а другой счетчик установите как новый объект.

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. В большинстве случаев суды при определении природы договора и отнесении его к смешанному договору исходят из того, что он должен содержать все существенные условия соответствующих договоров.

№ 65н.

Если в предмете и стоимости договора выделены отдельностенд и услуги по доставке, расходы отразите аналогично расходам, произведенным по отдельным договорам: приобретение стенда – статья КОСГУ 310; доставка стенда – подстатья КОСГУ 222 «Транспортные услуги» (раздел V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н). В этом случае должно быть два документа-основания — накладная и акт выполненных работ.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Для целей ведения бюджетного учета администраторами доходов бюджетов, ведения бухгалтерского учета государственными (муниципальными) бюджетными, автономными учреждениями отдельные статьи КОСГУ детализированы подстатьями. Сопоставительная таблица кодов КОСГУ на 2021 г. (в ред.

Изготовление брошурной продукции косгу 2021

- статье 320 «Увеличение стоимости

- статье 310 «Увеличение стоимости основных средств» в части стоимости созданного оригинал-макета печатной продукции в случае его дальнейшего многократно использования в деятельности учреждения;

№ 65н, затраты на изготовление и приобретение бланочной продукции следует отражать следующим образом: приобретение, изготовление бланочной продукции (за исключением бланков строгой отчетности) – по статье КОСГУ 340 «Увеличение стоимости материальных запасов»; типографские работы (услуги) по изготовлению бланочной продукции (за исключением бланков строгой отчетности) из материала заказчика – по подстатье КОСГУ 226 «Прочие работы, услуги»; приобретение (изготовление) бланков строгой отчетности – по подстатье КОСГУ 226 «Прочие работы, услуги»; ксерокопирование бланочной продукции – по подстатье КОСГУ 226 «Прочие работы, услуги».

Как учесть штампы и печати

Расходы на приобретение отражайте по подстатье 310 КОСГУ, если решили, что печати и штампы – основное средство. Главный критерий основного средства – срок полезного использования. Он должен превышать 12 месяцев. Но для печатей и штампов он законодательством не определен.

Поэтому воспользуйтесь рекомендациями производителя. Если рекомендаций нет, его определит комиссия по поступлению и выбытию активов. Печати со сроком полезного использования больше одного года будут основными средствами. Но только если они соответствуют остальным критериям.

Ответ. Печати и штампы относят как к основным средствам, так и к материальным запасам. Порядок учета печатей и штампов законодательством не установлен. Поэтому разработайте его сами и закрепите в учетной политике.

https://www.youtube.com/watch?v=K2CqtVEQ9tU

Рекомендуем прочесть: На Какую Сумму Долга Приставы Могут Наложить Арест

Как правильно применять КОСГУ с 2021 года

- налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты бюджетной системы РФ (подстатья 291);

- штрафных и иных экономических санкций (подстатьи 292 — 295);

- иных выплат физическим и юридическим лицам (подстатьи 296 — 299).

Для отражения выплат текущего и капитального характера в Порядке № 209н предусмотрены следующие подстатьи:

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

Тема: КОСГУ Изготовление печати

А где написано в инструкции, что ОКОФ нужен только для объектов стоимостью свыше 3000? А если Вы купили ОС 31 декабря текущего года, а на 1 января следующего года нужно будет проводить переоценку — выпустят Постановление — как Вы без ОКОФ переоценивать будете? Или Вы все выдаете в эксплуатацию в день приобретения? У нас совсем не так, те же флэшки висят на ОС, а выдаются в эксплуатацию и сажаются на баланс по мере выдачи по ведомостям и совершенно не обязательно в том же месяце даже. в котором были приобретены.

На счет статьи каждый решает сам, можно долго спорить что правильно, что нет, но вот насчет ненужности ОКОФ для объектов стоимостью менее 3000. где в инструкции это написано, что он не нужен? Но тут опять же каждый принимает решение сам, а КРУ нас рассудит при проверке.

Квр и косгу в 2021 году для бюджетных учреждений

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

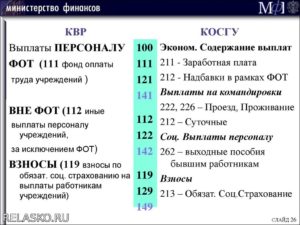

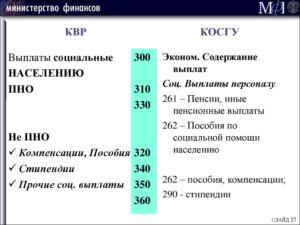

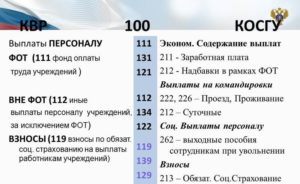

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

В Методических указаниях уточнено, что в 2009 году расходы на приобретение (изготовление) печатей и штампов отражают либо по подстатье 226, либо по статьям 310 и 340 КОСГУ. Выбор в данном случае следует сделать исходя из того, по какому из названных кодов предусмотрены соответствующие расходы в бюджетной смете конкретного учреждения.

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы на изготовление печатей и штампов могут быть отражены по статьям 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ исходя из предназначения и порядка использования, определенных решением соответствующих должностных лиц учреждения.

По какой подстатье КОСГУ оплачивать канцтовары в 2021 г

Видео:Изготовление печатей | Печати штампы с доставкойСкачать

Изготовление печати косгу 2021

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств.

https://www.youtube.com/watch?v=bW4F0uv_uNc

За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие.

Информационная табличка крепится на дверь или стену.

Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310.

В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев.

Если и остальные критерии соблюдены, относите их к основным средствами.

Так, расходы на приобретение объектов, относящихся к основным средствам, осуществляются за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на приобретение объектов, относящихся материальным запасам — за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Следовательно, расходы на изготовление печатей и штампов, а также на приобретение органайзеров и лотков вертикальных для бумаг могут быть отражены по статьям 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов», исходя из предназначения и порядка использования, определенных соответствующим решением бюджетного учреждения.Ни один юридический процесс, ни одна коммерческая компания или государственная контора не обходится без таких важных атрибутов, как изготовление печати косгу или штамп, поэтому, понятно, почему изготовление печатей и штампов пользуется таким большим спросом в станах Содружества Независимых Государств.

Сегодня есть много фирм, которые занимаются их изготовлением. Существует несколько способов изготовления штампов и печатей и каждый из них имеет свои преимущества и недостатки. Один из способов код окдп изготовление печати, который в принципе считается устаревшим – это вулканизация.

Конечно, если вы хотите изготовить только один или всего несколько экземпляров, то благоразумнее было бы воспользоваться, например методом лазерной гравировки при изготовление печати окдп, так

Оснастка Для Печати Косгу 2021

» Автор Дарья На чтение 11 мин.

Просмотров 20 16/08/2021 Ответ Приобретение печатей и штампов отразите по статье КОСГУ 300 «Поступление нефинансовых активов» (по подстатье КОСГУ 310 «Увеличение стоимости основных средств» или КОСГУ 340 «Увеличение стоимости материальных запасов» в зависимости от срока полезного использования). Оприходование печатей и штампов отразите проводкой Дебет счета 0.105.36.340

«Прочие материальные запасы – иное движимое имущество учреждения»

или Дебет счета 0.101.36.310 «Производственный и хозяйственный инвентарь – иное движимое имущество учреждения».Обоснование данной позиции приведено ниже в материалах Системы Главбух 1.

Ситуация: Нужно ли в бухучете включить в состав основных средств печати (штампы) . Отнесение материальных ценностей к основным средствам или материальным запасам относится к компетенции учреждения.

Печати (штампы) могут быть включены как в состав основных средств, так и в состав материальных запасов.* Печати (штампы) включите в состав основных средств, если они соответствуют критериям основного средства. 44 Инструкции к Единому плану счетов № 157н).

Если срок полезного использования, установленный для печатей (штампов), превышает 12 месяцев, включите их в состав основных средств (при соблюдении прочих условий) (п.

38 Инструкции к Единому плану счетов № 157н).

Общероссийский классификатор основных фондов (ОКОФ) не содержит отдельного кода для печатей (штампов).

Поэтому им можно присвоить код 19 0009000

«Прочие материальные основные фонды, не указанные в других группировках»

. Если срок полезного использования, установленный для печатей (штампов), составляет менее 12 месяцев, учтите их в составе материальных запасов (п. 39, 99 Инструкции к Единому плану счетов № 157н).

Расходы на приобретение или изготовление печатей (штампов) по статьям КОСГУ отразите в следующем порядке: если печати (штампы) включаются в состав основных средств – по статье КОСГУ 310 «Увеличение стоимости основных средств»;если печати (штампы) включаются в состав материальных запасов – по статье КОСГУ 340 «Увеличение стоимости материальных запасов».* Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 1 июля 2013 г.

№ 65н. Следует отметить, что, учитывая предназначение, сроки и порядок использования печатей (штампов), учреждение может принять другое решение.

Видео:Как сделать печать или штамп. Поэтапная инструкция изготовления печати.Скачать

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2021 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2021)

Таблица соответствия КОСГУ и КВР 2021 — Документ Word

Таблица соответствия КОСГУ и КВР 2021 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2021 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2021 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

https://www.youtube.com/watch?v=M2j-8kcDFik

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2021 году

КОСГУ 343 в 2021 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

https://www.youtube.com/watch?v=KsqNi87VVrE

Поскольку с 2021 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2021 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2021 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

https://www.youtube.com/watch?v=OifxvvmyRLY

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Видео:GRM Stamp Pack Печати и штампы изготовление по кассетной технологииСкачать

Печать Для Документов Косгу 2021

При этом к категории подарочной продукции отнесены поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения и т.п., цветы.

Однако этот перечень не является закрытым; – объектов нефинансовых активов (необходимых для обеспечения выполнения функций учреждения, осуществляющего закупку), относящихся к категории материальных запасов (в том числе печатной продукции (за исключением продукции, предназначенной для комплектования библиотечного фонда) и бланочной продукции (за исключением бланков строгой отчетности)), – по статье 340 “Увеличение стоимости материальных запасов”.

При этом, если стоимость подарка превышает 3000 руб., нужно оформить письменный договор. Если не превышает, договор может быть заключен устно. Такой порядок следует из статей 574, 575 Гражданского кодекса РФ.Ценные подарки учтите на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» по стоимости их приобретения (п.

Учет печатей и штампов в автономном учреждении (Мишанина М

Первоначальная стоимость основного средства формируется на счете 0 106 01 000 «Вложения в основные средства» на основании первичных документов поставщика (продавца). Ими могут быть: Товарная накладная (ф. ТОРГ-12), Товарно-транспортная накладная (ф. 1-Т), товарный чек, акт приема-передачи.

Окончательное решение об отнесении объектов к основным средствам либо материальным запасам может быть принято постоянно действующей в учреждении комиссией по поступлению и выбытию активов, а именно компетентными в данном вопросе лицами, на основании документации производителя и исходя из определенных характеристик приобретаемых активов.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

Иногда трудно определить, по какому коду операций госсектора нужно принять к учету актив. В организации должна действовать постоянная комиссия, принимающая решение на основании Инструкции 157н, приказа 209н, методических рекомендаций, классификаторов продукции и основных фондов, федеральных стандартов.

Ее заключение поможет объясняться с проверяющими.

Новый порядок применения КОСГУ в 2021 году

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. Указанные расходы в 2021 году подлежат отражению по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

https://www.youtube.com/watch?v=WUObs0mSSQY

Однако каждая из групп предусматривает большую детализацию многих статей, а также введение новых подстатей. Так, в соответствии с п. 5 Порядка № 209н кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z. Например, подстатья «Доходы от концессионной платы» имеет код 12К.

КОСГУ: изготовление печатей и штампов

По моему мнению, на уровне нормативного акта в настоящее время основания для такого отказа отсутствуют – печати и штампы подпадают под критерий срока полезного использования, применяются в управленческой деятельности учреждения и не подпадают под действие нормы пунктов 99 и 117 Инструкции № 157н. Таким образом, действия учреждения по отнесению расходов по изготовлению печатей и штампов на код 310 представляются правомерными.

Рекомендуем прочесть: Света нет куда звонить чебоксары

По какой статье КОСГУ надо оплатить изготовление печатей и штампов из материалов исполнителя? Наше мнение, что по статье КОСГУ 310 (срок использования более 12 месяцев). Казначейство не пропускает платеж. Утверждают, что теперь печати оплачивают по коду КОСГУ 340.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных средств».

Расходы на приобретение коммутатора отнесите на статью расходов КОСГУ 310. Срок полезного использования коммутатора более 12 месяцев. В соответствии с ОКОФ коммутатор включен в группу «Средства связи, выполняющие функцию систем коммутации (код по ОКОФ – 320.26.30.11.110).

Как правильно применять КОСГУ с 2021 года

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи;

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам.

Детализация ст. 350 «Увеличение стоимости права пользования». Так, в целях применения ФСБУ «Аренда» добавлена подстатья 351 «Увеличение стоимости права пользования активом» для отнесения операций, отражающих увеличение стоимости права пользования активом при признании объекта учета операционной аренды в составе нефинансовых активов (применяется только для учета, при планировании расходов применяется подстатья 224).

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных. Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

Приобретение материалов в 2021 году: какой КОСГУ применить

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Отнесение какого-либо расхода на конкретную подстатью КОСГУ осуществляется, исходя из его экономического содержания (п. 3 Порядка № 209н).

Поэтому когда учреждение приобретает цветы, не следует сразу относить расход на подстатью 349 КОСГУ, потому что цветы поименованы в п. 11.4.8 Порядка № 209н. Нужно первоначально определить цель их приобретения.

Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

https://www.youtube.com/watch?v=cg8oNtvskH0

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель». То есть одни и те же материальные запасы в зависимости от цели их приобретения могут относиться как на подстатью 347 КОСГУ, так и на иные подстатьи статьи 340 КОСГУ.

Если целью является формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы, то применяется подстатья 347 КОСГУ.

При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Квр и косгу в 2021 году для бюджетных учреждений

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Рекомендуем прочесть: Гарантийное письмо о погашении долга

16 Ноября 2021Проведение мероприятий и праздников: какие коды КОСГУ применять в 2021 году

Работник обратился в суд с требованием о признании незаконным его увольнения в связи с истечением срока трудового договора и восстановлении на работе. С работником был заключен срочный трудовой договор на время отпуска по уходу за ребенком до 1,5 лет основной работницы.

Однако основная работница по достижении ребенком указанного возраста на работу не вышла: вначале она продолжила пребывание в отпуске по уходу за ребенком до трех лет, затем ей был предоставлен отпуск по беременности и родам, а затем – отпуск по уходу уже за вторым ребенком.

Когда речь идет о разъездном характере работы, все почему‑то сразу представляют себе водителей.

Конечно, им, как правило, такой характер работы и устанавливается, но на самом деле он может быть установлен абсолютно любому работнику, трудовая функция которого связана с разъездами.

О порядке установления разъездного характера работы и оформлении работниками отчетности в специализированной литературе и в законодательстве говорится очень мало и некоторые работодатели в этих вопросах теряются. Давайте разбираться…

КОСГУ-2021: отражаем операции по оплате работ, услуг

Все операции, которые совершает учреждение, должны быть прозрачны и должны позволять органам исполнительной власти, в частности Минфину, отслеживать движение денежных средств. Для этого в счета бухгалтерского учета включены коды бюджетной классификации.

Показатели по поступлениям и выплатам учреждения указываются в плане финансово-хозяйственной деятельности в разрезе кодов бюджетной классификации (так, в п. 8.1 Требований к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденных Приказом Минфина РФ от 28.07.

2010 № 81н,установлено, что в таблице 2 «Показатели по поступлениям и выплатам учреждения (подразделения)» графы 3 по строкам 110 – 180, 300 – 420 указываются коды классификаций операций сектора государственного управления, по строкам 210 – 280 – коды видов расходов бюджетов). При составлении отчетных бухгалтерских форм, в том числе отчетов (ф.

0503721, 0503723), отражаются показатели финансово-хозяйственной деятельности учреждения, сформированные на отчетную дату в разрезе КОСГУ.

https://www.youtube.com/watch?v=52lJ06QoZyc

Если в Указаниях № 65н подробно было расписано, что оплата услуг канализации, ассенизации, водоотведения, включая оплату по повышенному тарифу в случае, если концентрация загрязняющих веществ в сточных водах превышает предельно допустимые значения соответствующих показателей или если превышен установленный объем сброса сточных вод в систему канализации (сверхнормативный сброс), относится на подстатью 223 КОСГУ, то в Приказе Минфина РФ № 209н подобной фразы нет. В нем просто указано, что на эту статью относятся расходы по оплате услуг отопления, горячего и холодного водоснабжения, водоотведения, предоставления газа и электроэнергии, тепловой энергии, твердого топлива при наличии печного отопления, обращения с твердыми коммунальными отходами:

Соответствие КВР и КОСГУ на 2021 год: таблица

Каждый госзаказчик ведет учет средств, составляет отчетность и планирует грядущие траты в соответствии с требованиями законодательства с применением специальных кодов. КОСГУ расшифровывается как классификация операций сектора государственного управления. Коды в ней соответствуют группам расходов и доходов. Полная версия кода содержит 20 символов.

КВР необходим для формирования идентификационного кода закупки. Если закупка проводится по одному КБК, в строчке плана закупок «КВР для ИКЗ» КВР указывается в соответствии с используемой статьей расходов. Если КБК несколько, в плане закупок указывается значение КРВ 000. Обратите внимание, что изменить КВР в плане невозможно.

Видео:Как заказывать печати штампы государственной организации онлайн.Скачать

Косгу 2021 На Штампы И Печати

Расходы на приобретение отражайте по подстатье 310 КОСГУ, если решили, что печати и штампы – основное средство. Главный критерий основного средства – срок полезного использования. Он должен превышать 12 месяцев. Но для печатей и штампов он законодательством не определен.

Поэтому воспользуйтесь рекомендациями производителя. Если рекомендаций нет, его определит комиссия по поступлению и выбытию активов. Печати со сроком полезного использования больше одного года будут основными средствами. Но только если они соответствуют остальным критериям.

Ответ. Печати и штампы относят как к основным средствам, так и к материальным запасам. Порядок учета печатей и штампов законодательством не установлен. Поэтому разработайте его сами и закрепите в учетной политике.

КОСГУ: изготовление штампов и печатей

В соответствии с положениями раздела V «Классификация операций сектора государственного управления» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 21 декабря 2011 года № 180н, расходы на оплату изготовления печатей, штампов следует отразить по соответствующей статье группы 300 «Увеличение стоимости нефинансовых активов» классификации операций сектора государственного управления.

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. Указанные расходы в 2021 г. подлежат отражению по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Как учитывается покупка печати в бюджетном учете

Ответ

Приобретение печатей и штампов отразите по статье КОСГУ 300 «Поступление нефинансовых активов» (по подстатье КОСГУ 310 «Увеличение стоимости основных средств» или КОСГУ 340 «Увеличение стоимости материальных запасов» в зависимости от срока полезного использования). Оприходование печатей и штампов отразите проводкой Дебет счета 0.105.36.340 «Прочие материальные запасы – иное движимое имущество учреждения» или Дебет счета 0.101.36.310 «Производственный и хозяйственный инвентарь – иное движимое имущество учреждения».

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: Нужно ли в бухучете включить в состав основных средств печати (штампы) . Отнесение материальных ценностей к основным средствам или материальным запасам относится к компетенции учреждения.

Печати (штампы) могут быть включены как в состав основных средств, так и в состав материальных запасов.* Печати (штампы) включите в состав основных средств, если они соответствуют критериям основного средства. Основным критерием принадлежности имущества к категории основных средств в бухучете является срок его полезного использования.

Для печатей (штампов) срок полезного использования нормами законодательства не установлен, поэтому определите его в соответствии с технической документацией производителя. Для печатей (штампов), на которые отсутствуют рекомендации производителя, установить срок полезного использования может комиссия по поступлению и выбытию активов (п.

44 Инструкции к Единому плану счетов № 157н). Если срок полезного использования, установленный для печатей (штампов), превышает 12 месяцев, включите их в состав основных средств (при соблюдении прочих условий) (п. 38 Инструкции к Единому плану счетов № 157н).

Общероссийский классификатор основных фондов (ОКОФ) не содержит отдельного кода для печатей (штампов). Поэтому им можно присвоить код 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках».

Если срок полезного использования, установленный для печатей (штампов), составляет менее 12 месяцев, учтите их в составе материальных запасов (п. 39, 99 Инструкции к Единому плану счетов № 157н).

Расходы на приобретение или изготовление печатей (штампов) по статьям КОСГУ отразите в следующем порядке: если печати (штампы) включаются в состав основных средств – по статье КОСГУ 310 «Увеличение стоимости основных средств»;если печати (штампы) включаются в состав материальных запасов – по статье КОСГУ 340 «Увеличение стоимости материальных запасов».* Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н. Следует отметить, что, учитывая предназначение, сроки и порядок использования печатей (штампов), учреждение может принять другое решение. Ответственность за правильность принятого решения несет учреждение. Такой вывод подтверждает письмо Минфина России от 21 сентября 2012 г. № 02-05-11/3866.*

Станислав Бычков

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

Тамара Грекова

🎦 Видео

Мини комплект для изготовления печатей и штампов GRM StampMaker mini в офисе для хобби домаСкачать

Изготовление печати полный процессСкачать

Бизнес Идея 2023. Изготовление печатей и штампов. Бизнес 2023. Бизнес с нуля. Бизнес идеи Идеи бизСкачать

Изготовление печатей и штампов любой сложности на СО2 лазере!Скачать

НОВИНКА! Японские печати для ИП и ОООСкачать

Стартовый комплект для изготовления печатей и штампов GRM.ruСкачать

Изготовление печатей и штампов за 1 часСкачать

Как начать бизнес на изготовлении печатей и штампов. Полный цикл изготовления фотополимерной печатиСкачать

Что такое факсимиле и как его заказатьСкачать

ЭТА МЕЛОДРАМА СМОТРИТСЯ НА ОДНОМ ДЫХАНИИ! "Воспитательница" Все серииСкачать

Обзор оснаток для печати врача. Изготовление в Краснодаре от Лазер-штамп.Скачать

пример изготовления печатейСкачать

Как начать бизнес на изготовлении печатей и штампов. Гербовая печатьСкачать

Как Сделать Печать Штамп Своими Руками / в Домашних УсловияхСкачать

Изготовление печати за 1.5 минуты. Как сделать печать своими руками?Скачать

Родственные связи. 1-4 Серии. Сериал. StarMediaСкачать