Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2021 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2021-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает.

Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2021, 2021 году и позднее.

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д.

- мощности и производительности объекта;

- его износа, который, в свою очередь, зависит от того, как его используют, сколько раз ремонтируют и проводят ли профилактические работы для продления срока службы;

- правовых нормативов, которые могут ограничить использование аппаратуры (например, если видеорегистратор арендуется).

https://www..com/watch?v=https:tv..com

Не стоит беспокоиться: пересмотр нормы амортизации не требуется, если по ОКОФ-2021 имущественный объект переместился в иную категорию и у него изменился СПИ. На старые активы новая редакция не распространяет действие. Она актуальна лишь для предметов, вводимых с 1 января 2021 года. Для них следует устанавливать новые сроки службы.

В связи с тем, что ОКОФ — это полный регулярно обновляемый классификатор основных средств, он необходим для бухгалтерского учета и налогообложения. На его основе создана Классификация основных средств, которые включаются в амортизационные группы (Постановление Правительства РФ от N 1).

- Таблица кодов ОКОФ для офисной электроники

- Новый классификатор-справочник ОКОФ

- Отвечаем на Ваши вопросы

- Стационарный телефон амортизационная группа 2021

- Смартфон Какая Амортизационная Группа 2021

- Эксперт: Стационарный Телефон Амортизационная Группа

- ОКОФ: код 320.26.30.11.190

- Классификация основных средств, включаемых в амортизационные группы

- Классификатор основных средств по амортизационным группам 2021

- Группа Амортизации Смартфон В 2021 Году

- Какая амортизационная группа смартфона в 2021 году

- Амортизационная Группа Телевизора В 2021 Году

- Амортизационные группы основных средств в 2021 году: как определять по ОКОФ

- Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

- Способ 1 — по коду подкласса имущества

- Способ 2 — по коду класса имущества

- Этап 2. Обратитесь к технической документации

- Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

- Обратите внимание при учете ОС

- По какому коду окоф учитывается монитор компьютера — Правовой мир

- Амортизационная группа компьютера

- Систематизация бухгалтерии

- 320262 Монитор Окоф

- Окоф — общероссийский классификатор основных фондов

- Окоф компьютер в сборе в 2021 году

- Окоф монитор в 2021 году

- Пк В Сборе Монитор Окоф

- 📽️ Видео

Таблица кодов ОКОФ для офисной электроники

| ОК 013-94 | ОК 013-2014 | |

| Код ОКОФ для принтера | 143020360 | 320.26.20.15 |

| Код ОКОФ для сканера | 143010210 | 320.26.20.15 |

| Код ОКОФ для МФУ (многофункционального устройства) | 143020360 | 320.26.20.15 |

| Код ОКОФ для персонального компьютера | 143020219 | 320.26.20.14 |

| Код ОКОФ для ноутбука | 143020214 | 320.26.20.11.110 |

| Код ОКОФ для планшета | 143020214 | 320.26.20.11.110 |

| Код ОКОФ для компьютерных колонок | 143221125 | 320.26.30.11.150 |

| Код ОКОФ для сервера | 143020100 | 320.26.20.14 |

| Код ОКОФ для модема или роутера | 143313450 | 320.26.30.11.190 |

| Код ОКОФ для телефона (стационарного) | 143222134 | 320.26.30.23 |

| Код ОКОФ для зарядного устройства | 143440142 | 330.26.51.66 |

| Код ОКОФ для проектора | 143322030 | 330.26.70.1 |

| Код ОКОФ для источника бесперебойного питания | 143313450 | 320.26.30.11.190 |

| Код ОКОФ для сотового телефона | — | 320.26.30.22 |

Новый классификатор-справочник ОКОФ

220.41.20.20.342 Сеть нефтегазосборная 220.41.20.20.500 Сооружения лесной промышленности, мукомольно-крупяной и комбикормовой промышленности, сооружения для сельскохозяйственного производства 220.42.21.12.140 Трубопровод технологический внутрицеховые и наружные технологические коммуникации и трубопроводы 220.42.21.12.

190 Трубопроводы местные прочие 220.42.99.11.142 Скважина газовая для эксплуатационного бурения 320.26.30.11.

150 Средства связи радиоэлектронные радиостанции приемно-передающие переносные, автомобильные и мотоциклетные 320.26.30.11.

190 Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны;

абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP); граничный маршрутизатор услуг (BRAS/BNG/B SR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания 330.26.51.

20 Аппаратура радиолокационная, радионавигационная и радиоаппаратура дистанционного управления 330.26.51.41 Приборы и аппаратура для измерения или обнаружения ионизирующих излучений 330.26.51.

43 Приборы для измерения электрических величин без записывающего устройства приборы электроизмерительные лабораторные аналоговые переносные комбинированные 330.26.51.

5 Приборы для контроля прочих физических величин приборы для измерения напряженности поля и радиопомех; генераторы радиоизмерительные

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

Отвечаем на Ваши вопросы

{amp}gt;Вопрос: Какой ОКОФ на световые панели со встроенными лампами?

Видео:Бухгалтерский и налоговый учёт амортизации основных средств в 2022 годуСкачать

Стационарный телефон амортизационная группа 2021

Срок полезного действия определяется самим владельцем. Налогоплательщик указывает дату окончания полезной работы оборудования самостоятельно.

Если же приобретенное устройство не входит в список классификатора, то покупатель выбирает дату окончания работы устройства, опираясь на советы производителей и инструкцию по эксплуатации.

Третья амортизационная группа объединяет активы, СПИ которых варьируется от 3-х до 5-ти лет. Круг активов, изнашиваемых в эти сроки, заметно более широк в сравнении с двумя вышеуказанными группами.

Кроме перечисленных видов имущества, 3 амортизационная группа содержит:

- ТС с кодами ОКОФ 310.29.10;

- многолетние насаждения (520.00.10).

- производственно-хозяйственный инвентарь (спортсооружения 220.42.99);

- Машины и оборудование, в т.ч. офисные, проходческие, сеноуборочные машины, технологическое оборудование для различных производств (коды ОКОФ 330.28);

Сначала необходимо определить, относится ли объект к ОС.

Смартфон Какая Амортизационная Группа 2021

Компания этого не сделала, значит, действительно завысила амортизацию.

https://www.youtube.com/watch?v=QXL2izDTEnk

От имени ООО «А-Проект» выражаем Вам глубочайшую признательность и благодарность за Вашу неоценимую помощь по ведению бухгалтерских дел нашей компании. Наша компания неоднократно обращалась к специалистам ООО КК «Оптима» за консультациями и поддержкой и всегда получала квалифицированную помощь бухгалтеров.

Хочется отметить оперативное реагирование на все возникающие в процессе нюансы, живое человеческое участие и заинтересованность в достижении результата. Желаем Вам дальнейших успехов и надеемся на плодотворное сотрудничество.

Эксперт: Стационарный Телефон Амортизационная Группа

Сюда относятся все виды компьютеров: персональные ПК, Моноблоки, Планшеты, Ноутбуки, Нетбуки, а также принтеры, мониторы, сканеры.

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Стоимость патента и ЕНВД можно будет уменьшить на сумму покупки онлайн-ККМ. Но есть ограничение — возвратят не более 18 000 рублей за один ККМ.

Если стоимость сотового телефона не превышает 20 000 руб., то телефон можно отразить в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (п. 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 N 26н)

ОКОФ: код 320.26.30.11.190

управления интеллектуальными услугами (SCP); граничный маршрутизатор услуг (BRAS/BNG/B SR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания Машины и оборудование имущество со сроком полезного использования свыше 5 лет до 7 лет включительно модемы/мультиплексоры; мультиплексор DSLAM, медиаконвертеры; транспордеры; пограничные контроллеры сессий (SBC); межсетевые экраны; усилители; станционные и линейные блоки аппаратуры уплотнения; регенераторы; электронные абонентские терминалы; телефонные факсимильные аппараты; цифровые мини-АТС (сельские, учрежденческие, выносные); точки доступа WiFi Машины и оборудование имущество со сроком полезного использования свыше 10 лет до 15 лет включительно станции телефонные автоматические и полуавтоматические; станции телефонные междугородные и международные автоматические и

Такой расход будет являться косвенным и уменьшит налогооблагаемый доход того отчетного периода, в котором директор начал использовать телефон (ст.

318 НК РФ).Если же вы приобрели дорогостоящий телефонный аппарат (более 10000 рублей), то единовременно учесть его стоимость в расходах нельзя. Дело в том, что в этом случае телефон в целях налогового учета будет относиться к основным средствам.

А их стоимость списывается в расходы через амортизацию.Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы).

Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам.

Классификация основных средств, включаемых в амортизационные группы

хозяйственный

- Основные средства, не включенные в другие группировки

- Здания

- Средства транспортные

- Сооружения и передаточные устройства

- Машины и оборудование

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Жилища

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Машины и оборудование

- Сооружения и передаточные устройства

- Здания

- Машины

- Сооружения и передаточные устройства

Классификатор основных средств по амортизационным группам 2021

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2021.

Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев. Аналогично, 4 амортизационная группа основных средств по Классификатору 2021 предполагает, что срок полезного использования по ОС, относящимся к этой группе, составляет свыше 5 лет до 7 лет включительно.

Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяца до 84 месяцев. А ОС со сроком полезного использования 85 месяцев уже отнесены к 5 амортизационной группе основных средств по Классификатору.

Соответственно, к примеру, по сухогрузным судам смешанного плавания «река-море» может быть установлен СПИ от 85 месяцев до 120 месяцев включительно.

Группа Амортизации Смартфон В 2021 Году

Подробнее о Классификаторе расскажем в нашей консультации.

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2021.

Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

- 28 сентября 2021 / Интернет

- 28 сентября 2021 / Интернет

- 29 сентября 2021 / Интернет

- 29 сентября 2021 / Интернет

- 30 сентября 2021 / Интернет

- 29 сентября 2021 / Интернет

- 29 сентября 2021 / Интернет

- 30 сентября 2021 / Интернет

- 30 сентября 2021 / Интернет

- 30 сентября 2021 / Интернет

- 30 сентября 2021 / Интернет

- 30 сентября 2021 / Интернет

Если компания его ввела в эксплуатацию

Какая амортизационная группа смартфона в 2021 году

Однако в этот класс включаются проводные устройства связи, значит, стационарные аппараты. Мобильный телефон нельзя отнести к подобным гаджетам. Когда компания не способна причислить предмет ни к одной из групп классификатора, то срок, как было сказано выше, определяется исходя из технических параметров и предписаний изготовителя.

https://www.youtube.com/watch?v=ZOKhl_VMOWM

В итоге, смартфон можно приравнять к карманному компьютеру. Ближе всего к этому устройству код «Электронно-вычислительной техники».

Сотовый Телефон Какая Амортизационная Группа 2021 2.К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

Амортизационная Группа Телевизора В 2021 Году

Поиск ОС по амортизационным группам для расчёта налоговой амортизации. Группа «Объектов интеллектуальной собственности», код 700.00.00.00.

Полный список амортизационных групп основных средств в 2021 году и классификацию ОС, утвержденную постановлением Правительства РФ от 01.01.2002 1.К какой амортизационной группе основных средств отнести iPhone.

Это означает, что с 1 января 2021 организации будут определять амортизационные группы и сроки амортизации для основных средств по новому Новый классификатор основных средств, включаемых в амортизационные группы в 2021 году.К какой амортизационной группе относится мебель.

Основные фонды, принятые к учету до 2021 года, необходимо перевести из одной амортизационной группы в другую.

Видео:Особенности начисления амортизации в налоговом учете.Скачать

Амортизационные группы основных средств в 2021 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2021 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2021 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

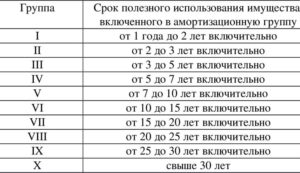

Классификатор основных средств по амортизационным группам с примерами ОС:

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2021 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2021-ст. Этот же классификатор будет действовать в 2021 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

https://www.youtube.com/watch?v=Ryo3yo1Rv9M

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2021 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2021 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2021 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2021 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Видео:Многофункциональный телефонный аппарат с определителем номераСкачать

По какому коду окоф учитывается монитор компьютера — Правовой мир

Инвентарным объектом основных средств для целей бухгалтерского учета признается в том числе обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно ( п. 6 ПБУ 6/01).

Амортизируемым имуществом признается, в частности, имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. ( п. 1 ст. 256 НК РФ).

Амортизационная группа компьютера

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

https://www.youtube.com/watch?v=v03CDICNtyU

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Согласно п. 44 Инструкции N 157н сроком полезного использования объекта основных средств является период, в течение которого предусматривается использование в процессе деятельности учреждения объекта нефинансовых активов в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях).

Так, в частности, срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств и начисления амортизации может быть определен исходя из информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации.

Согласно Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ), утвержденному Постановлением Госстандарта РФ от 26.12.1994 N 359, все приборы и оборудование, входящие в состав персонального компьютера, относятся к группе «Машины и оборудование»: процессор (системный блок) — код 14 3020260, монитор — код 14 3020350.

Рекомендуем прочесть: Отнесение Ос К Особо Ценному 2021

Систематизация бухгалтерии

- для копировального аппарата код ОКОФ 330.28.23.21 «Аппараты фотокопировальные с оптической системой или контактного типа и аппараты термокопировальные» (ранее — 14 3010230 «Средства электрофотографического копирования»);

- для монитора — 320.26.

2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (ранее — 14 3020350 «Устройства отображения информации» );

- для системного блока — 320.26.2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (к примеру, 320.26.20.

15) (ранее — 14 3020210 «Машины вычислительные электронные цифровые»).

Ответ: В данном случае контекстный поиск по наименованию указанного основного средства не дает результатов. Наиболее подходящий код 330.31.01.

1 — Мебель для офисов и предприятий торговли с 01.08.2021 аннулирован.

Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки», либо можно также порекомендовать рассмотреть отдаленно подходящий код 330.32.50.

30 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную; парикмахерские кресла и аналогичные кресла, и их части. Следует отметить, что определение соответствующего кода ОКОФ находится в компетенции комиссии по поступлению и выбытию активов

320262 Монитор Окоф

На практике монитор можно отнести ко второй группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно), если иное не предусмотрено изготовителями и технической документацией.

Однако данная группа и срок полезного использования также применяется к компьютеру. Таким образом, организации во избежание претензий со стороны контролирующих органов следует учитывать монитор в составе компьютера с кодом ОКОФ 330.28.23.

23 «Машины офисные прочие» ( вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Наименование монитора компьютера в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 14 3020350 «Устройства отображения информации», по которому он мог учитываться.

Окоф — общероссийский классификатор основных фондов

Общероссийский классификатор основных фондов пришел на место общесоюзного классификатора основных фондов и на территории России применяется для кодирования технико-экономических и социальных данных. Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

- Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК);

- Международный Классификатор основных продуктов (КОП) — Central Product Classification (CPC);

- стандарты Организации Объединенных Наций по международной системе национальных счетов (СНС);

- Положение о бухгалтерском учете и отчетности в Российской Федерации;

- ряд других регулирующих документов.

Окоф компьютер в сборе в 2021 году

Так, при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» должны быть указаны новые коды объектов (групп объектов).

ОС Группа Срок службы, годы Куда относится Принтер II 2-3 Электронно-вычислительная техника Персональный компьютер, ноутбук II 2-3 МФУ печатающее III 3-5 Средства светокопирования Музыкальный центр, плазменный TV IV 5-7 Теле- и радиоприемная аппаратура Офисная мебель IV 5-7 Мебель для полиграфии, торговли, бытового обслуживания Легковой автомобиль III 3-5 Легковые автомобили Грузовой автомобиль III 3-5 Грузовые автомобили грузоподъемностью до 0,5 т Новая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам.

Окоф монитор в 2021 году

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

https://www.youtube.com/watch?v=Iuqlw0oByvA

Амортизационные группы по ОС с начала 2021 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Пк В Сборе Монитор Окоф

Наименование монитора компьютера в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 14 3020350 «Устройства отображения информации», по которому он мог учитываться.

📽️ Видео

Срок полезного использования основных средствСкачать

Учет основных средств в 1С 8.3 - пошаговая инструкцияСкачать

Амортизационная премия в расчете налога на прибыльСкачать

Как в учете отражать разные способы амортизации основных средств в БУ и НУ? I Цветкова ЕленаСкачать

Амортизация основных фондовСкачать

Возникновение и история мобильной связиСкачать

Занятие № 14.2. Методы расчета амортизации основных средствСкачать

Стационарный сотовый телефон Термит обзор_ КоПСССкачать

АТС Орион-1. На тот день, когда телефонные операторы замолчат. Экстренная безлимитная связь.Скачать

Урок 3. Как учитывать основные средства по новым правилам в 1С 8.3 Бухгалтерия?Скачать

Сравнение стационарных сотовых телефонов 2020Скачать

Стационарный сотовый телефон ДАДЖЕТ - обзор с тестомСкачать

Новое в учете основных средствСкачать

Как правильно принять к учету Основные средстваСкачать

Оперативно-розыскное мероприятие (ОРМ) "Прослушивание телефонных переговоров (ПТП)"Скачать

Переход на ФСБУ 6/2020 — Учет основных средствСкачать

Лекция 4 Износ, воспроизводство, амортизация и оценка эффективности использования ОПФ ФПСкачать