Часто у налогоплательщиков возникают вопросы, по какому коду КОСГУ ( классификация операций сектора государственного управления) платить за монтаж счетчиков. Так почему же эта операция вызывает столько неясностей в бухучете и озадачивает работников бухгалтерии.

Мнения экспертов на данную проблему сильно расходятся. Одни считают, что оплата стоимости основных средств за приборы проходит по статье 226, когда другие убеждены – платить нужно по 225 КОСГУ. Электромонтажные работы КОСГУ, должны проводиться специалистами.

Единственное в чем мнения сходятся, так это платежи за покупку счетчиков по иному соглашению, их относят к 340 подстатье – «Увеличение стоимости материальных запасов» по КОСГУ. Разберемся, в причине отсутствия единого мнения по вопросу.

В разделе Указаний 5, утвержденных Минфином России и описывающих ряд применения бюджетных классификаций в РФ, записана определенное количество операций, которые могут проводиться в их компетенции. Ряд этих операций является открытым и каждый случай рассматривается отдельно, так как указания допускают проведение схожих операций.

Монтаж приборов как частный случай там не указывается, но он может быть рассмотрен и включен в перечень, как операция аналогичная содержащимся в указах. Нужно лишь определить необходимое экономическое содержание установки, потому что описание того, как следует установить электросчетчик, не указано в КОСГУ.

Важное место занимает и сам предмет договора.

- Увеличение стоимости основных средств

- Работы, услуги по содержанию имущества

- Прочие работы и услуги

- Заключение

- Электросчетчики: установка по косгу — Новосел

- Счетчик взамен вышедшего из строя косгу

- Вопросы применения бюджетной классификации: 225 косгу

- Ох уж эти счетчики! (юрьева ю.в.)

- Замена старого прибора учета газа на новый косгу

- Замена старого прибора учета газа на новый косгу в

- Монтаж демонтаж газового счетчика косгу

- Выбор статьи КОСГУ для демонтажа бытового газового счетчика на поверку и дальнейшую его установку

- Электроснабжение объектов

- КОСГУ: установка счетчика

- Косгу расходов на поставку и установку газового счетчика

- Электромонтажные работы косгу

- Проверка счетчиков воды в казенном учреждении косгу

- На какой косгу относится техническое обслуживание и ремонт медицинского оборудования

- Код (статья) КОСГУ: 226

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Бюджетный учет: 225 vs 226: какой КОСГУ применять?

- Применение нового КОСГУ

- Аттестация и экспертиза рабочих мест

- Аттестация оборудования

- Установка и ремонт окон

- Стрижка и спил деревьев

- 🎦 Видео

Увеличение стоимости основных средств

Согласно ОКОФ, коммуникации, находящиеся внутри строения, числятся в составе. Обязательно наличие узла:

- отопления;

- водопровода;

- газопровода;

- канализации;

- электропроводки.

По ОКОФ, коммуникации идут в комплекте с недвижимым имуществом, то есть со зданием. Следовательно их назначение неотъемлемая часть функционирования всего объекта.

Без здания, либо любого другого жилого объекта недвижимости, электрический, либо тепловой прибор учета не выполняет свое предназначение.

Из чего следует, что электрический счетчик не может относиться к основным средствам, что подтверждает принадлежность прибора к материальным запасам.

В соответствии с КОСГУ, установка счетчика и расходы устанавливаемого объекта проходят по ст. 340. Бумагами, подтверждающими это являются накладные, а все расходы должны быть записаны в стоимость.

Работы, услуги по содержанию имущества

В соответствии с пунктом 1 ст. 13 ФЗ, ресурсы, которые производятся, потребляются либо передаются должны быть учтены специализированными счетчиками. Указанное требование относится к ресурсам, которые подключены к централизованной сети электро, тепло и водоснабжения.

Важно! Платежи должны происходить, основываясь на уже произведенных, переданных и потребленных энергетических ресурсах, которые были подсчитаны приборами учета воды, электроэнергии.

По итогу данный процесс проходит по Федеральному закону номер 261. Это значит, что средства расходуются исходя из ст. 225 КОСГУ, в том случае, если произведенные действия осуществлялись в соответствии с нормами.

Денежные средства выплачиваются по подстатье 225 КОСГУ только в том случае, если по договору тепловые, электрические или счетчики воды переходят в имущество учреждения после полной установки.

В случае же смешанного договора, то бишь когда передача материалов идет по накладной, а работа устанавливается актом, платежи проходят по статье 340, оплата монтажа отдельно по статье 225 КОСГУ.

Прочие работы и услуги

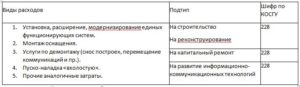

Согласно указанию номер 180, работы по замене прибора проходят по ст. 226 КОСГУ, если они не включены в следующие соглашения:

- поставок;

- строительства;

- реконструкции;

- технического перевооружения;

- дооборудования.

Из-за чего, все расходы на монтаж счетчиков могут отнести под статью 226.

Необходимо знать, что приборы для работы уже должны быть в наличии у учреждения. В ином случае, по ст. 226 КОСГУ установка счетчика станет невозможна, она будет проходить по совсем другой подстатье, так как это уже доставка материала.

https://www.youtube.com/watch?v=cf5YTI4s_Mo

Когда расходы на приобретение оборудование идут за счет учреждения, а затем новый счетчик передается подрядчику для установки. Замена приборов учета будет выглядеть следующим образом:

- Учреждению следует приобрести электросчетчик, который будет числиться как материальные запасы. Договор при этом будет проходить по статье 340 КОСГУ. Далее прибор записывается на счет уплаты строительных материалов.

- Следующим шагом необходимо найти подрядчиков, которые и проведут монтаж. Услуги оплачиваются по статье 226.

- Подрядчик начинает работы на участке, а учреждение снабжает прибором.

- В итоговом акте работ должны отражаться не только монтаж счетчика, но и списание средств с баланса.

Заключение

В заключение скажем, что по статьям 226 и 225 возможна установка счетчика.

Лучше всего будет согласовать классификацию бюджета. Для этого следует обратиться в уполномоченные органы, которые утвердят все нужные документы.

Приведем примеры таких документов:

- сметы;

- методические указания

В данном случае говорится об установке и поддержании нормального функционирования счетчиков, а учет потребленных ресурсов и обслуживание приборов, принадлежащих недвижимости относятся к действиям по обслуживанию имущества, не говоря уже о замене счетчика. К нефинансовым услугам причисляют работы по восстановлению и поддержанию характеристик объектов.

Видео:Зачем нужен УЗЕЛ УЧЁТА РАСХОДА ГАЗА? Что такое УУРГ и как он устроен? Снятие показаний с ВКГ-2 EasyСкачать

Электросчетчики: установка по косгу — Новосел

Рассмотрев вопрос, мы пришли к следующему выводу:

Как правило, приобретение таких приборов учета, как счетчики учета электроэнергии, осуществляется за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

В то же время окончательное решение об отнесении такого имущества к материальным запасам (основным средствам) может быть принято только соответствующими должностными лицами Вашего учреждения исходя из конкретных технических характеристик прибора и условий его эксплуатации. Иными словами, при определенных обстоятельствах рассматриваемые расходы могут осуществляться за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ.

Обоснование вывода:

В целях группировки операций, осуществляемых в секторе государственного управления, применяется Классификация операций сектора государственного управления (КОСГУ).

Перечень кодов КОСГУ, применяемых в настоящее время, приведен в Приложении N 4 к Указаниям, утвержденным приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н).

Отнесение расходов (доходов) на тот или иной код КОСГУ должно осуществляться, прежде всего, исходя из экономического содержания определенной операции.

Согласно Указаниям N 65н расходы на приобретение объектов, которые в дальнейшем в соответствии с действующим порядком ведения бухгалтерского учета могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ.

Так, расходы на приобретение объектов, относящихся к основным средствам, осуществляются за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на приобретение объектов, относящихся к материальным запасам — за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Объект имущества обязательно должен приниматься к балансовому учету в качестве отдельного объекта основных средств, если он отвечает условиям отнесения соответствующего вида имущества к обособленным объектам основных средств (такие условия приведены в п.п. 38, 39, 41 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н). В частности, объект должен:

1) принадлежать учреждению на праве оперативного управления;

2) предназначаться для использования в деятельности организации;

3) иметь срок полезного использования более 12 месяцев;

4) предназначаться для выполнения определенных самостоятельных функций.

https://www.youtube.com/watch?v=KgAZXoCoWqI

При этом данные объекты не должны прямо относиться к материальным запасам в соответствии с п. 99 Инструкции N 157н.

По нашему мнению, исходя из критериев отнесения объектов к основным средствам (материальным запасам), установленных п.п.

38, 39, 41, 99 Инструкции N 157н, такие приборы учета, как электросчетчики, не могут рассматриваться в качестве объектов, выполняющих определенные самостоятельные функции, — данные нефинансовые активы, по сути, являются частью коммуникаций, которые, в свою очередь, согласно ОКОФ, учитываются в составе отдельных объектов основных средств — зданий и сооружений.

На наш взгляд, не может служить достаточным основанием для учета электросчетчиков в составе основных средств и наличие в Общероссийском классификаторе основных фондов ОК 013-94 (ОКОФ), утвержденном постановлением Госстандарта России от 26.12.

1994 N 359, кода 14 3312480 «Счетчики электрические и электронные». Ведь из содержания п.п.

44, 45, 53 Инструкции N 157н следует, что упоминание какого-либо вида имущества в данном классификаторе не является достаточным (единственным) основанием для отнесения таких объектов к основным средствам.

Кроме того, согласно п. 99 Инструкции N 157н к материальным запасам относится, в частности, оборудование, требующее монтажа и предназначенное для установки.

А ведь электросчетчики монтируются непосредственно в электросеть здания и пломбируются.

Следовательно, по общему правилу приборы учета должны учитываться в составе материальных запасов и приобретаться за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ. Обоснованность такого подхода подтверждается практикой применения бюджетного законодательства, а также специалистами Минфина России.

Однако не все публично-правовые образования руководствуются приведенной выше правовой позицией: случаи планирования расходов на приобретение электросчетчиков по статье 310 КОСГУ не редки.

А обоснованность решений отдельных должностных лиц органов финансового контроля, руководствующихся формальным подходом (срок службы, наличие в ОКОФ) при отнесении счетчиков к основным средствам и применении статьи 310 КОСГУ при их приобретении, подтверждается некоторыми судами (смотрите, например, постановление Третьего арбитражного апелляционного суда от 22.11.2011 N 03АП-4727/11).

Конечно, нельзя полностью исключить, что в зависимости от конкретных характеристик и условий эксплуатации приборы учета (счетчики) могут быть отнесены и к основным средствам.

В этой связи определять конкретный порядок учета счетчиков учета электроэнергии и, как следствие, порядок применения бюджетной классификации могут только должностные лица учреждения, изучая соответствие активов следующим параметрам:

— одновременное удовлетворение объектов нефинансовых активов критериям отнесения к основным средствам (п.п. 38, 39, 41, 99 Инструкции N 157н);

— наличие принципиальной возможности использования объекта вне объекта недвижимого имущества;

— возможный демонтаж объекта не должен нанести несоразмерный ущерб зданию;

— демонтаж не должен повлиять на возможности использования объекта по прямому назначению;

— функциональное предназначение объекта не должно являться неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса.

Счетчик взамен вышедшего из строя косгу

Согласно требованиям локальных нормативных актов, принятых в учреждении, оно может быть оформлено в письменной форме и должно содержать заключение о выполнении в отношении соответствующих объектов имущества условий учета в качестве отдельных основных средств.

Целесообразно также утвердить в учетной политике учреждения в соответствии с требованиями ст. 8 Закона N 402-ФЗ и п.

6 N 157н, приказами (распоряжениями) руководителя методы оценки отдельных видов имущества и иные решения, необходимые для организации и ведения бухгалтерского учета, в части применения статей КОСГУ по отдельным видам имущества.

https://www.youtube.com/watch?v=-TxmyVPD2-k

Так как ситуация с приобретением счетчиков учета электроэнергии учреждениями является спорной на протяжении нескольких лет, учреждение может подготовить обоснования своей точки зрения, в частности: 1.

Внимание

НДС); Дебет 4 109 60 272 (4 109 70 272, 4 109 80 272 …) Кредит 4 105 36 440 – 14 750 руб. — списана стоимость установленных приборов учета; Дебет 4 302 36 830 Кредит 4 201 11 610 – 14 750 руб.

— оплачены приборы учета с лицевого счета учреждения в казначействе; Дебет 4 302 26 830 Кредит 4 201 11 610 – 4248 руб. — оплачены работы по монтажу приборов учета с лицевого счета учреждения в казначействе.

Ситуация 2 Стоимость приборов учета воды и работ по их установке в договоре отдельно не выделена.

Вопросы применения бюджетной классификации: 225 косгу

В соответствии с п. 118 Инструкции № 157н к категории материальных запасов к группе строительных материалов относятся в том числе контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа.

Поскольку счетчики расхода воды могут выполнять свои функции только при присоединении к водопроводной сети здания, они не могут быть отнесены к основным средствам. Также основными средствами не могут признаваться и другие части водопроводной сети: трубы, краны, смесители, фильтры.

Порядок оплаты счетчиков и работ по их установке зависит от того, в каком порядке приобретаются счетчики.

Так, возможен вариант, когда учреждение самостоятельно приобретает счетчик, а затем находит подрядчика, который производит его установку. Тогда процедура замены счетчика будет состоять из следующих этапов:

- Учреждение приобретает счетчик как материальные запасы.

Ох уж эти счетчики! (юрьева ю.в.)

Подстатья 225 Согласно п. 1 ст. 13 Федерального закона от 23.11.

2009 N 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон N 261-ФЗ) производимые, передаваемые, потребляемые энергетические ресурсы подлежат обязательному учету с применением специальных приборов.

Требования данной статьи распространяются на объекты, подключенные к электрическим сетям централизованного электро-, тепло-, водо-, газоснабжения и (или) иным системам централизованного снабжения энергетическими ресурсами.

Расчеты за энергетические ресурсы должны осуществляться на основании данных о количественном значении произведенных, переданных, потребленных энергетических ресурсов, определенных при помощи приборов учета (п. 2 ст.

НДС); Дебет 4 302 26 830 Кредит 4 201 11 610 – 18 998 руб. — оплачены работы по монтажу приборов учета с лицевого счета учреждения в казначействе.

Затраты на обслуживание приборов учета должны отражаться как текущие расходы учреждения по статье 225 «Работы, услуги по содержанию имущества» КОСГУ вне зависимости от способа их учета (в качестве материальных запасов или отдельных объектов основных средств).

Мнение специалиста В рассматриваемом случае речь идет об услугах (работах), связанных с содержанием и обслуживанием приборов учета воды (тепла) и обеспечивающих их нормальную работу.

В свою очередь, и мероприятия по организации учета потребленного тепла (воды), и мероприятия по обслуживанию приборов учета направлены на обеспечение нормальной эксплуатации объектов недвижимости, числящихся на балансе учреждения.

Поэтому здесь возникает вопрос: могут ли данные приборы относиться к основным средствам либо они включаются в состав материальных запасов? Обратимся к Инструкции N 25н*(1), в п.

10 которой сказано, что если срок полезного использования приобретенного объекта больше 12 месяцев, то его можно отнести к объектам основных средств, тем более что эти приборы учета включены в перечень ОКОФ*(2) в раздел «Машины и оборудование» (например, код 14 3312480 — счетчик электрический).

Следовательно, данные объекты не могут относиться к материальным запасам, так как это противоречит нормам п. 48 Инструкции N 25н (включены в состав ОКОФ).

В этой связи определять конкретный порядок учета счетчиков учета электроэнергии и, как следствие, порядок применения бюджетной классификации могут только должностные лица учреждения, изучая соответствие активов следующим параметрам: — одновременное удовлетворение объектов нефинансовых активов критериям отнесения к основным средствам (п.п. 38, 39, 41, 99 Инструкции N 157н); — наличие принципиальной возможности использования объекта вне объекта недвижимого имущества; — возможный демонтаж объекта не должен нанести несоразмерный ущерб зданию; — демонтаж не должен повлиять на возможности использования объекта по прямому назначению; — функциональное предназначение объекта не должно являться неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса.

https://www.youtube.com/watch?v=nbo1D_NLSdY

По нашему мнению, приборы учета не могут рассматриваться в качестве объектов, выполняющих определенные самостоятельные функции — такие нефинансовые активы, по сути, являются частью коммуникаций, которые, в свою очередь, согласно ОКОФ учитываются в составе отдельных объектов основных средств — зданий и сооружений. Кроме того, приборы учета для обеспечения их эксплуатации в установленном порядке, как правило, пломбируются.

Если здание, в составе которого числятся приборы, передано по договору безвозмездного пользования Согласно п.

236 Инструкции N 25н основные средства, принятые по договору в безвозмездное пользование, должны учитываться на забалансовом счете 01 «Арендованные основные средства». В соответствии со ст.

Например, ст. 623 ГК РФ установлено, что произведенные арендатором отделимые улучшения арендованного имущества являются его собственностью, если иное не предусмотрено договором. В рассматриваемом случае приобретение и установку в системах вентиляции и кондиционирования дополнительных датчиков и манометров стоит классифицировать как отделимые улучшения арендованного здания.

В частности, объект должен: 1) принадлежать учреждению на праве оперативного управления; 2) предназначаться для использования в деятельности организации; 3) иметь срок полезного использования более 12 месяцев; 4) предназначаться для выполнения определенных самостоятельных функций. При этом данные объекты не должны прямо относиться к материальным запасам в соответствии с п.

Видео:Объясняю как платить за газ по счетчикуСкачать

Замена старого прибора учета газа на новый косгу

Инструкции № 157н к категории материальных запасов к группе строительных материалов относятся в том числе контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа. Поскольку счетчики расхода воды могут выполнять свои функции только при присоединении к водопроводной сети здания, они не могут быть отнесены к основным средствам.

Также основными средствами не могут признаваться и другие части водопроводной сети: трубы, краны, смесители, фильтры. Порядок оплаты счетчиков и работ по их установке зависит от того, в каком порядке приобретаются счетчики. Так, возможен вариант, когда учреждение самостоятельно приобретает счетчик, а затем находит подрядчика, который производит его установку.

КОСГУ, если они не включены в следующие соглашения:

- Соглашение поставок;

- Соглашение строительства;

- Соглашение реконструкции;

- Соглашение технического перевооружения;

- Соглашение дооборудования.

Из-за чего, все расходы на монтаж счетчиков могут отнести под статью 226.

Необходимо знать, что приборы для работы уже должны быть в наличии у учреждения. В ином случае, по ст. 226 КОСГУ установка счетчика станет невозможна, она будет проходить по совсем другой подстатье, так как это уже доставка материала.

https://www.youtube.com/watch?v=cf5YTI4s_Mo

Когда расходы на приобретение оборудование идут за счет учреждения, а затем новый счетчик передается подрядчику для установки. Замена приборов учета будет выглядеть следующим образом:

- Учреждению следует приобрести электросчетчик, который будет числиться как материальные запасы.

Воспользуйтесь сервисами Системы Госфинансы:

Бюджетная классификация: КОСГУ от А до Я

Узнайте верный КБК

Учетная политика для госсектора

Основные средства: ОКОФ и амортизационные группы

Получить бесплатный доступ к Системе Госфинансы

сообщаем следующее: Счетчики, по общему правилу, относят к контрольно-измерительным приборам, которые учитываются в составе материальных запасов (п. 99 Инструкции к Единому плану счетов № 157н).

Кроме того, счетчик выполняет свои функции только после установки в зданиях (коммунальных сетях), а не самостоятельно.

Поэтому он не является обособленным комплексом конструктивно-сочлененных предметов и не признается отдельным инвентарным объектом.

Замена старого прибора учета газа на новый косгу в

Классификация операций сектора государственного управления (КОСГУ).

Порядок применения бюджетной классификации при приобретении определенных активов (групп активов) можно согласовать путем утверждения уполномоченным органом соответствующих документов или приложений (расшифровок) к ним (к таким документам, например, относятся сметы, задания на оказание государственных (муниципальных) услуг, методические рекомендации (указания)); 2. В учреждении следует сформировать единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам.

Видео:Менять или поверять газовый счетчик.Скачать

Монтаж демонтаж газового счетчика косгу

Вместе с тем функциональное предназначение приборов учета тепло- и водоснабжения является частью функционирования объекта недвижимого имущества как единого обособленного комплекса. В соответствии с п. 1 ст. 13 Федерального закона от 23.11.

2009 N 261-ФЗ (далее — Закон N 261-ФЗ) производимые, передаваемые, потребляемые энергетические ресурсы подлежат обязательному учету с применением приборов учета.

Расчеты за энергетические ресурсы должны осуществляться на основании данных о количественном значении энергетических ресурсов, произведенных, переданных, потребленных, определенных при помощи приборов учета используемых энергетических ресурсов (п. 2 ст. 13 Закона N 261-ФЗ).

А согласно Указаниям N 65н расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также пусконаладочные работы «под нагрузкой» подлежат отнесению на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ. Кроме того, если демонтаж и последующий монтаж приборов учета осуществляется с целью определения их технического состояния, т.е. проведения поверки, расходы также подлежат отнесению на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Выбор статьи КОСГУ для демонтажа бытового газового счетчика на поверку и дальнейшую его установку

— расходы, осуществляемые заказчиком в целях ремонта объекта на основании договоров, предметом которых является выполнение отдельных видов работ (услуг), осуществление иных расходов из состава затрат, предусмотренных сводным сметным расчетом стоимости ремонта, подлежат отнесению на соответствующие статьи (подстатьи) классификации операций сектора государственного управления, исходя из их экономического содержания.

https://www.youtube.com/watch?v=5phRGQoJFYg

Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить «спасибо» и «пожалуйста». Уважительное отношение к форумчанам, экспертам и модераторам — требование правил форума.

Электроснабжение объектов

В подобных ситуациях совсем не лишним будет согласовать порядок применения бюджетной классификации путем утверждения уполномоченным органом соответствующих документов или приложений (расшифровок) к ним (к таким документам, например, относятся сметы, задания на оказание государственных (муниципальных) услуг, методические рекомендации (указания)).

Так, согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина России от 21.12.

2011 N 180н (далее — Указания N 180н), монтажные работы по оборудованию, требующему монтажа, в том случае, если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов, подлежат отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ.

Рекомендуем прочесть: Сколько Дают За Рождение Ребегкп В 2021

КОСГУ: установка счетчика

В соответствии с пунктом 1 ст. 13 ФЗ, ресурсы, которые производятся, потребляются либо передаются должны быть учтены специализированными счетчиками. Указанное требование относится к ресурсам, которые подключены к централизованной сети электро, тепло и водоснабжения.

Часто у налогоплательщиков возникают вопросы, по какому коду КОСГУ ( классификация операций сектора государственного управления) платить за монтаж счетчиков. Так почему же эта операция вызывает столько неясностей в бухучете и озадачивает работников бухгалтерии.

Косгу расходов на поставку и установку газового счетчика

сообщаем следующее: Счетчики, по общему правилу, относят к контрольно-измерительным приборам, которые учитываются в составе материальных запасов (п. 99 Инструкции к Единому плану счетов № 157н).

Кроме того, счетчик выполняет свои функции только после установки в зданиях (коммунальных сетях), а не самостоятельно. Поэтому он не является обособленным комплексом конструктивно-сочлененных предметов и не признается отдельным инвентарным объектом.

Такой вывод следует из пунктов 41, 45 Инструкции к Единому плану счетов № 157н.

Уважаемая редакция, подскажите пожалуйста по следующему вопросу: с какой статьи КОСГУ оплачивать поставку и установку газового счетчика на ГРП, оплата производится на основании товарной накладной (счетчик), и КС-2,КС-3 (установка). Если предмет контракта: поставка и установка газового счетчика. Все в предмете одного контракта.

Электромонтажные работы косгу

С самого начала 2021-го года роль таблицы классификации расходов была изменена. С этого времени вместо кодов КОСГУ для оплаты начали применяться классификаторы КВР (видов расходов), хотя таблица КОСГУ и далее продолжает фигурировать в бухгалтерском учёте и общей отчётности. Новые правила затронули и казённые учреждения, и автономные, и бюджетные.

- информационно-технологических;

- типографических;

- создания генеральных планов;

- типового проектирования;

- планировки территории, создания схем территориального зонирования;

- установки либо расширения локально-вычислительных, охранных, пожарных и аналогичных систем;

- комплексных пусконаладочных работ;

- страхования имущества;

- производства или покупки бланков строгой отчётности;

- паспортизации и инвентаризации зданий и сооружений.

Проверка счетчиков воды в казенном учреждении косгу

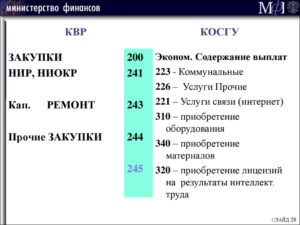

Подстатья 225 «Работы, услуги по содержанию имущества» КОСГУ;- Энциклопедия решений. Подстатья 226 «Прочие работы, услуги» КОСГУ. Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТЕмельянова Ольга Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТсоветник государственной гражданской службы РФ 2 класса Шершнева Анна 9 августа 2021 г.

https://www.youtube.com/watch?v=djhUaU4iQn4

Однако экономическое содержание конкретных расходов должно определяться должностными лицами на основании объективных критериев, которые позволяли бы оценивать факты хозяйственной жизни с одинаковых позиций как сотрудникам учреждений, так и специалистам органов финансового контроля, иных заинтересованных органов. Рекомендуем также ознакомиться со следующими материалами:- Энциклопедия решений.Применение КОСГУ при оплате монтажных работ;- Энциклопедия решений.

На какой косгу относится техническое обслуживание и ремонт медицинского оборудования

– расходы на установку оборудования, требующего монтажа, если эти работы не предусмотрены договором на поставку или строительство (реконструкцию, перевооружение, дооборудование) Оплата услуг по страхованию — оплата услуг по страхованию имущества, ОСАГО; – оплата услуг по страхованию здоровья Оплата услуг в области информационных технологий — расходы на приобретение неисключительного права использования программного обеспечения на основании лицензионного договора; – плата за приобретение и обновление справочно-информационных баз данных; – оплата услуг по защите электронного документооборота (поддержке программного продукта)

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226. Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

Код (статья) КОСГУ: 226

— проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией и капитальным ремонтом объектов капитального строительства, оплата демонтажных работ (снос строений, перенос коммуникаций и т.п.);

— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

Видео:Реальный способ экономии газа который никто не использует!Скачать

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом от 16.11.2021 № 209н распространил действие Инструкции, утвержденной Минфином РФ от 01.12.2010 года № 157н (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

Применение нового КОСГУ

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции.

Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря.

Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ). За это нарушение на главного бухгалтера может быть наложен штраф.

https://www.youtube.com/watch?v=nzONqwea8mU

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Аттестация и экспертиза рабочих мест

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства. Она должна проводиться не реже одного раза в пять лет. Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

Рабочие места относятся к имущественному комплексу.

Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.

Но в Указаниях № 65н по данной статье нет подобных работ и услуг. В то же время расходы, которые не упомянуты в подстатьях 221–225 КОСГУ, должны относиться на подстатью 226 «Прочие работы, услуги».

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2021 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Аттестация рабочих мест — это комплекс мероприятий и процедур, он гораздо шире, чем просто эксплуатация (содержание) имущества. Поэтому здесь однозначно стоит выбрать 226 КОСГУ.

Аттестация оборудования

Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Установка и ремонт окон

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

https://www.youtube.com/watch?v=wpuuPXFw_ts

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Если вы все же применили в договоре (контракте) формулировку «установка окон» и списали расходы на подстатью 226 «Прочие работы, услуги» КОСГУ, вы рискуете получить возражения от контролирующих органов.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к. это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ. Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.

А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».

🎦 Видео

(12+) Датчики утечки газа помогут избежать аварииСкачать

Как останавливают счетчик газа.Методы переделки газового счетчикаСкачать

Как законно уменьшить показания счётчика и меньше платить за газСкачать

Опломбирование газового счётчикаСкачать

Умный счётчик газа, под магнит, под пленку.Скачать

Экономия газа. Почему газовый счетчик много мотает? Как с нас обдирают шкуру.Скачать

Кто и за чей счет должен установить газовый счетчикСкачать

Возможно ли остановить газовый счетчик ВК-G4Скачать

Что делать если остановился (сломался) газовый счетчик.Скачать

Как подключить газовый счетчик нового поколения, отключенный за долги?Скачать

Щиты для счетчиков газа G4, G6Скачать

За чей счет и кто платит за установку газовых счетчиковСкачать

3 причины БОЛЬШОГО расхода ГАЗА котлом в отопленииСкачать

Счетчик газа считает медленно. Доработка под недоучетСкачать

Счетчик газа СГД G4 "ПРАВИЛЬНЫЙ"Скачать

Счётчик газа СГД G4 с магнитом в комплектеСкачать