Постановлением Правительства РФ от 26 декабря 2011 г. N 1137 утверждены новые формы документов, применяемых при расчетах по НДС.

В нем отдельно оговорено, что после вступления в силу данного документа исправления в счета-фактуры следует вносить исключительно по новым правилам.

Разберемся, как же теперь нужно проводить работу над ошибками в столь важных для применения вычетов по НДС счетах-фактурах.

Прежде всего, хотелось бы, конечно, определиться, когда же, собственно, наступает «час икс», то есть с какого момента исправлять ошибки в счетах-фактурах необходимо по новым правилам. Дело в том, что Постановление Правительства РФ от 26 декабря 2011 г.

N 1137 по общему правилу должно вступить в силу по истечении 7 дней с момента его официального опубликования. По слухам, документ был опубликован в N 3 Собрания законодательства РФ от 16 января 2012 г., но… фактически данный номер вышел из печати лишь 30 января. Если принять во внимание Постановление Конституционного Суда РФ от 24 октября 1996 г.

N 17-П, то получается, что плясать, то есть отсчитывать 7 дней, нужно как раз от 30 января. Ситуация, очевидно, неоднозначная. Кроме того, в соответствии со ст. 5 Налогового кодекса данный акт и вовсе не может вступить в силу ранее начала очередного налогового периода по НДС, т.е. 1 апреля 2012 г.

Минфин России впервые озвучил свою позицию по поводу указанной проблемы в Письме от 31 января 2012 г. N 03-07-15/11. Финансисты констатировали, что текст Постановления N 1137 был опубликован в Собрании законодательства Российской Федерации в январе 2012 г., то есть внутри I квартала.

По этой причине они полагают возможным применение до начала очередного налогового периода, то есть до 1 апреля 2012 г., новых форм соответствующих документов наряду с формами, которые были утверждены Постановлением Правительства РФ от 2 декабря 2000 г. N 914.

Иными словами, в I квартале плательщики НДС могут использовать как старые формы счетов-фактур и иных документов, применяемых при расчетах по НДС, так и новые. И если налогоплательщик в этот период останется верен старым формам, то ему за это ничего не будет. А вот со II квартала перейдите, будьте добры, на новые правила.

- Исправление или корректировка?

- Старые правила

- Новый порядок

- Исправленная регистрация

- Частные случаи

- Как правильно исправить счет-фактуру — НалогОбзор.Инфо

- Обязательные реквизиты счета-фактуры

- Право на вычет НДС

- Исправление ошибок

- Регистрация счетов-фактур

- Как Исправить Дату Счет-Фактуры В Одном Месяце

- Ошибка номера и даты счет фактуры как исправить

- Счет-фактура поступила после отчетного периода

Исправление или корректировка?

Для простого обывателя особой разницы как таковой между корректировкой и исправлением того или иного показателя нет. А для плательщиков НДС разница есть, причем принципиальная.

В случае если речь идет об изменении цены сделки или объема поставки, продавец должен выставить корректировочный счет-фактуру.

Ну а если имеет место какая-либо ошибка, которая, кстати говоря, может быть допущена и в корректировочном счете-фактуре, то ее нужно исправлять иным способом.

Старые правила

До не давних пор при исправлении ошибок плательщики НДС руководствовались п. 29 Правил, утвержденных Постановлением Правительства РФ от 2 декабря 2000 г. N 914. Данной нормой установлено, что не подлежат регистрации в Книге покупок и Книге продаж счета-фактуры, имеющие подчистки и помарки.

Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

Контролирующие органы в свое время рекомендовали зачеркивать неверные показатели в графах или строках счета-фактуры, а в его свободном поле указывать «Исправлено:» со ссылкой на конкретную строку или графу и пояснять, что и на что исправлено.

Данную информацию об исправлении следует заверить подписью руководителя организации с указанием даты внесения исправления и печатью организации. Такие рекомендации содержатся, в частности, в Письме ФНС России от 6 мая 2008 г. N 03-1-03/1924.

Новый порядок

Что же нам уготовило Постановление N 1137? Пункт 7 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, гласит: в счета-фактуры, заполненные на бумажном носителе или в электронном виде, исправления вносятся продавцом (в т.ч.

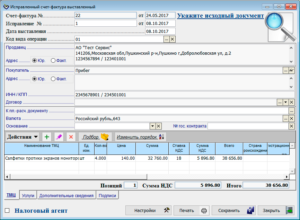

при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем оформления новых экземпляров счетов-фактур. Иными словами, для исправления ошибки теперь требуется составить новый экземпляр счета-фактуры. С этой целью используется та же форма, по которой выписывался и первоначальный счет-фактура.

В новом экземпляре нужно продублировать показатель, указанный в строке 1 счета-фактуры, оформленного до внесения в него исправлений, — дату и номер первоначальной версии документа. Придется заполнить и строку 1а, в которой изначально были проставлены прочерки. Теперь в нее нужно вписать дату внесения исправлений и номер корректировки — «1», «2» и т.д.

в зависимости от того, какой раз по счету вносятся исправления. Исправленный счет-фактуру должны подписать руководитель организации и главбух (либо уполномоченные лица). Индивидуальный предприниматель помимо своей подписи в соответствующее поле должен вписать реквизиты свидетельства о его госрегистрации в качестве ИП.

Отметим, что исправлять следует далеко не все опечатки. В п.

7 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, прямо сказано: в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

https://www.youtube.com/watch?v=muJAw3MX8xw

Обратите внимание! При обнаружении в счетах-фактурах, выставленных по отгруженным товарам (выполненным работам, оказанным услугам, переданным имущественным правам), нарушений требований к счетам-фактурам, установленных Налоговым кодексом, ошибок, в том числе арифметических, выставление корректировочных счетов-фактур Кодексом не предусмотрено. Об этом, в частности, говорится в Письме Минфина России от 5 декабря 2011 г. N 03-07-09/46.

Исправленная регистрация

Исправленный счет-фактуру необходимо зарегистрировать в Журнале учета выставленных и полученных счетов-фактур. Продавец регистрирует его в ч. 1 Журнала, а покупатель — в ч. 2.

В графах 11 — 19 обеих частей Журнала указываются исправленные данные, а если они не исправлялись, то данные показатели берутся из первоначального счета-фактуры. Что касается регистрации исправленного счета-фактуры в Книге покупок и в Книге продаж, то тут возможны варианты.

Предположим, исправление внесено в первоначальный счет-фактуру, который был составлен в том же налоговом периоде. Тогда продавец должен аннулировать запись по нему в Книге продаж. Для этого счет-фактура еще раз регистрируется, только в графах 4 — 9 указывается значение со знаком «минус».

Аналогичным образом поступает покупатель, который аннулирует запись в Книге покупок — отрицательные значения указываются соответственно в графах 7 — 12. Затем исправленный счет-фактура регистрируется продавцом и покупателем в обычном порядке.

Если же исправление внесено в счет-фактуру, который составлен в одном из предыдущих кварталов, то действовать нужно так. Аннулирование производится в дополнительных листах к Книге покупок и Книге продаж за период, в котором был составлен счет-фактура, до внесения в него исправлений. Затем покупатель регистрирует исправленный счет-фактуру в Книге покупок, составленной за период, в котором сделано исправление (по мере возникновения права на налоговые вычеты с указанием в графах 7 — 12 Книги покупок положительных значений).

В свою очередь продавец регистрирует этот документ в дополнительном листе Книги продаж за период, в котором был выставлен первоначальный счет-фактура.

Частные случаи

В случае если требуется исправить первоначально составленный счет-фактуру, алгоритм действий продавца предельно прост. В принципе, если потребуется устранить ошибку в корректировочном счете-фактуре, то особых проблем также не возникнет.

В подобных ситуациях в строке 1а теперь уже корректировочного счета-фактуры нужно указать порядковый номер внесенного в него исправления и дату, когда оно было внесено. То есть в данном случае ошибки исправляются также путем составления нового экземпляра корректировочного счета-фактуры (п. 6 Правил заполнения корректировочного счета-фактуры, применяемого при расчетах по НДС).

Неизменными должны остаться показатели в строках 1 и 1б. Допустим, требуется внести исправления в счет-фактуру после того, как к нему были составлены один или несколько корректировочных счетов-фактур.

В этом случае новые Правила предписывают в графах 3 — 6, 8 и 9 исправленного счета-фактуры указывать показатели без учета изменений, указанных в графах 3 — 6, 8 и 9 по строке Б (после изменения) и в графах 5, 6, 8, 9 по строкам В (увеличение) и Г (уменьшение) корректировочных счетов-фактур.

При регистрации исправленных счетов-фактур в подобных ситуациях необходимо учитывать следующее. В Книге покупок записи по корректировочным счетам-фактурам (составленным в связи с увеличением стоимости), в которые не вносились исправления, не аннулируются (п. 10 Правил ведения Книги покупок).

При внесении исправлений в счет-фактуру после составления к нему одного или нескольких корректировочных счетов-фактур в связи с увеличением стоимости продавец из Книги продаж (дополнительного листа Книги продаж) записи по корректировочным счетам-фактурам не аннулирует. При этом и покупателю не нужно аннулировать записи в Книге продаж, если исправляется счет-фактура, к которому были выставлены один или несколько корректировочных счетов-фактур, в сторону уменьшения стоимости (п. 12 Правил ведения Книги продаж).

Март 2012 г.

Как правильно исправить счет-фактуру — НалогОбзор.Инфо

Одним из обязательных условий применения вычета по НДС является наличие правильно оформленного счета-фактуры (корректировочного счета-фактуры) на приобретенное имущество (работы, услуги, имущественные права) или выплаченный аванс (п. 2 ст. 169, п. 1 ст. 172 НК РФ). НДС принимайте к вычету в сумме, выделенной в счете-фактуре (корректировочном счете-фактуре).

Счета-фактуры могут быть выставлены на бумаге и (или) в электронной форме (абз. 2 п. 1 ст. 169 НК РФ). Электронные форматы счета-фактуры и корректировочного счета-фактуры утверждены приказом ФНС России от 4 марта 2015 г. № ММВ-7-6/93.

Обязательные реквизиты счета-фактуры

Счета-фактуры должны содержать обязательные реквизиты, указанные:

- в пункте 5 статьи 169 Налогового кодекса РФ – в отношении счетов-фактур, которые поставщики (исполнители) составляют при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав;

- в пункте 5.1 статьи 169 Налогового кодекса РФ – в отношении счетов-фактур, которые поставщики (исполнители) составляют при получении от покупателя авансов (частичной оплаты) в счет предстоящих поставок;

- в пункте 5.2 статьи 169 Налогового кодекса РФ – в отношении корректировочных счетов-фактур, которые поставщики (исполнители) составляют при изменении стоимости (количества, объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Счет-фактура должен быть подписан в установленном порядке (п. 6 ст. 169 НК РФ).

Право на вычет НДС

На основании счетов-фактур (корректировочных счетов-фактур), оформленных в соответствии с правилами налогового законодательства, а также при выполнении других условий, перечисленных в статьях 171 и 172 Налогового кодекса РФ, организация может принять НДС к вычету (п. 2 ст. 169 НК РФ).

Налоговые инспекции не вправе отказать организации в вычете, если:

1) счет-фактура или корректировочный счет-фактура содержит все обязательные реквизиты, предусмотренные пунктом 5 или 5.1 и 5.2 статьи 169 Налогового кодекса РФ, и подписан лицами, указанными в пункте 6 статьи 169 Налогового кодекса РФ;

2) счет-фактура (корректировочный счет-фактура) содержит дополнительные реквизиты или сведения (письма Минфина России от 9 февраля 2012 г. № 03-07-15/17, ФНС России от 18 июля 2012 г. № ЕД-4-3/11915);

3) счет-фактура заполнен комбинированным способом (часть реквизитов заполнена вручную, а часть – на компьютере (п. 2 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137);

4) в счете-фактуре, в том числе в корректировочном счете-фактуре, допущены ошибки, которые не мешают идентифицировать:

- продавца (исполнителя) или покупателя (заказчика);

- наименование и стоимость реализованных товаров (выполненных работ, оказанных услуг, переданных имущественных прав);

- налоговую ставку и сумму НДС, предъявленную покупателю.

Это следует из положений пункта 2 статьи 169 Налогового кодекса РФ.

Исправление ошибок

Если в счете-фактуре (корректировочном счете-фактуре) допущена техническая ошибка, в первоначальный документ необходимо внести исправления. То есть выставить исправленный счет-фактуру.

Корректировочные счета-фактуры в таких случаях не составляйте. Даже если ошибка допущена при указании цены (тарифа), налоговой ставки или стоимости товаров (работ, услуг). Об этом сказано в письмах Минфина России от 8 августа 2012 г.

№ 03-07-15/102 и ФНС России от 12 марта 2012 г. № ЕД-4-3/4143.

Исправления в счета-фактуры, составленные по старым формам, вносятся по правилам, утвержденным постановлением Правительства РФ от 2 декабря 2000 г. № 914. Это следует из положений пункта 2 постановления Правительства РФ от 26 декабря 2011 г. № 1137 и письма Минфина России от 31 января 2012 г. № 03-07-15/11.

При исправлении счетов-фактур (в т. ч. корректировочных), составленных по формам, утвержденным постановлением Правительства РФ от 26 декабря 2011 г. № 1137, продавец (исполнитель) должен составить новые (исправленные) счета-фактуры (корректировочные счета-фактуры).

При этом в исправленном счете-фактуре нельзя изменять данные строки 1 первичного счета-фактуры. Вместо этого в строке 1а нужно указать порядковый номер и дату исправления первичного счета-фактуры.

Об этом сказано в пункте 7 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

При исправлении корректировочного счета-фактуры в новом экземпляре корректировочного счета-фактуры не допускается изменение показателей в строках 1 и 1б первичного корректировочного счета-фактуры. В этом случае заполняется строка 1а, в которой указываются порядковый номер и дата исправления.

https://www.youtube.com/watch?v=3UQDN7_YTQk

Остальные реквизиты исправленного счета-фактуры (в т. ч. первоначально не заполненные или уточненные), включая изменение инициалов уполномоченного лица, подписавшего счет-фактуру, указываются в общем порядке.

Такой порядок предусмотрен пунктом 6 приложения 2 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Пример внесения изменений в первичный и корректировочный счета-фактуры

ООО «Торговая фирма «Гермес»» (продавец) и ЗАО «Альфа» (покупатель) заключили договор купли-продажи от 16 февраля 2021 г. № 18. Согласно этому договору «Гермес» поставляет «Альфе» следующие товары:

1. Сухое молоко – 10 000 пакетов. Отпускная цена одного пакета (без НДС) составляет 30 руб./пакет. Общая стоимость партии (без НДС) – 300 000 руб. (10 000 пакетов × 30 руб./пакет).

Сухое молоко облагается НДС по ставке 10 процентов (перечень, утвержденный постановлением Правительства РФ от 31 декабря 2004 г. № 908). Поэтому сумма НДС, которую «Гермес» предъявил «Альфе», составила 30 000 руб. (10 000 пакетов × 30 руб./пакет × 10%).

Таким образом, общая стоимость партии сухого молока (с учетом НДС) равна 330 000 руб. (300 000 руб. + 30 000 руб.).

2. Газированную воду – 10 000 бутылок. Отпускная цена одной бутылки (без НДС) – 15 руб./бутылку. Общая стоимость партии (без НДС) – 150 000 руб. (10 000 бутылок × 15 руб./бутылку).

Газированная вода облагается НДС по ставке 18 процентов (п. 3 ст. 164 НК РФ). Поэтому сумма НДС, которую «Гермес» предъявил «Альфе», составила 27 000 руб. (10 000 бутылок × 15 руб./бутылку × 18%).

Таким образом, общая стоимость партии газированной воды (с учетом НДС) равна 177 000 руб. (150 000 руб. + 27 000 руб.).

Товары были отгружены 17 февраля 2021 года. На отгруженные товары «Гермес» выставил «Альфе» счет-фактуру и зарегистрировал его в книге продаж.

При приемке товара выяснилось, что вместо 10 000 бутылок газированной воды «Гермес» отгрузил 11 000 бутылок. 20 февраля стороны заключили дополнительное соглашение к договору, в котором зафиксировали изменение объема поставки.

26 февраля «Гермес» оформил корректировочный счет-фактуру.

После оформления корректировочного счета-фактуры бухгалтер «Гермеса» обнаружил, что в счетах-фактурах (как в первичном, так и в корректировочном) неправильно указан адрес «Альфы» (вместо «ул. Михалковская, д. 20» указано «ул. Михалковская, д. 21»).

27 февраля «Гермес» оформил исправленные экземпляры счетов-фактур (как первичного, так и корректировочного).

Если до внесения изменений в первичный счет-фактуру к нему был составлен корректировочный счет-фактура, то в исправленном счете-фактуре показатели приводятся без учета изменений, отраженных в корректировочном счете-фактуре (п. 7 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Вносить изменения в ранее выставленные счета-фактуры (в т. ч. в корректировочные счета-фактуры) вправе только продавцы (исполнители). Это следует из положений пункта 7 приложения 1, пункта 6 приложения 2 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Счет-фактура (корректировочный счет-фактура) с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации или уполномоченными на то доверенными лицами (п. 6 ст. 169 НК РФ). Подробнее об этом см. Кто вправе подписывать счет-фактуру.

Ситуация: как поступить организации-продавцу, если на одну и ту же операцию она ошибочно выставила два счета-фактуры. Это обнаружилось после подачи декларации по НДС?

Придется скорректировать налоговую базу по НДС, пересчитать налог, а также известить об ошибке покупателя.

Из-за того, что счет-фактуру выставили повторно по одной и тоже операции, будут завышены и налоговая база по НДС у продавца, и налоговый вычет у покупателя. Поэтому, обнаружив такую ошибку, нужно выполнить следующие действия.

1. Аннулируйте повторно выставленный счет-фактуру в книге продаж.

Ведь именно на основании книги продаж определяют сумму НДС к уплате (п. 1 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Для этого заполните дополнительный лист к книге продаж за период, в котором была допущена ошибка, и отразите в нем сумму отгрузки и налога по ошибочно выставленному счету-фактуре со знаком минус (п.

11 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

2. Скорректируйте налоговую базу по НДС за тот период, в котором была допущена ошибка.

https://www.youtube.com/watch?v=O-Y1Gjpemis

Раз повторно выставленный счет-фактура был включен в общую сумму реализации за налоговый период, то с этой суммы был излишне начислен налог. А значит, у организации образовалась переплата. Поэтому нужно скорректировать налоговую базу и пересчитать налог.

И несмотря на то что такая ошибка привела к переплате по НДС, в данной ситуации надо подать в налоговую инспекцию уточненную декларацию. Скорректировать налоговую базу в текущем периоде нельзя.

Это объясняется тем, что общие правила, предусмотренные для исправления ошибок в соответствии с пунктом 1 статьи 81 и пунктом 1 статьи 54 Налогового кодекса РФ, в отношении НДС не применяются.

Уточненную декларацию сформируйте на основании исправленной книги продаж с учетом заполненного дополнительного листа (п. 5 раздела IV приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Образовавшуюся переплату по налогу можно зачесть или вернуть.

3. Известите об обнаруженной ошибке покупателя.

Понятно, что ошибочно выставленный счет-фактура покупатель зарегистрировал в книге покупок. А на основании данных такой книги он формирует сумму налога, принимаемого к вычету (п. 1 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Отразив же там лишний счет-фактуру, покупатель попросту завысил сумму вычета.

Вследствие этого возникает недоимка, из-за чего организации могут начислить пени и штрафы. Поэтому, как только обнаружили, что выставили счет-фактуру повторно по ошибке, обязательно сообщите об этом покупателю – направьте ему соответствующее уведомление.

На основании такого документа он сможет внести изменения в книгу покупок и также подать уточненную декларацию.

Ситуация: как исправить счет-фактуру, выставленный филиалом. В счете-фактуре ошибочно указан НДС по услугам, освобожденным от налогообложения. На момент обнаружения ошибки филиал был ликвидирован?

Новый счет-фактуру с необходимыми исправлениями должно выставить головное отделение организации.

Согласно пункту 3 статьи 169 Налогового кодекса РФ составлять счета-фактуры должны плательщики НДС, то есть организации. Филиал не является плательщиком НДС, поэтому он составляет счета-фактуры от имени организации, но с указанием своего КПП. Об этом сказано в письмах Минфина России от 13 апреля 2012 г. № 03-07-09/35 и от 26 января 2012 г. № 03-07-09/03.

Если счет-фактура был составлен с ошибками, а филиал, выставивший счет-фактуру, был ликвидирован, организация как плательщик НДС должна выставить покупателю исправленный счет-фактуру. Выставление счета-фактуры с выделенной суммой НДС в рассматриваемой ситуации является ошибкой и не относится к случаям, когда нужно выставлять корректировочный счет-фактуру.

В пункте 7 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137, сказано, что для исправления счета-фактуры нужно составить новый счет-фактуру с правильными показателями. В строке 1а укажите порядковый номер и дату внесения изменений.

Поскольку исправленный счет-фактуру выставляет не филиал, а головное отделение организации, в строке 2б укажите КПП головного отделения. В графах 7–8 поставьте отметки «Без НДС» (п. 5 ст. 168 НК РФ, подп. «ж» и «з» п. 2 Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г.

№ 1137).

Регистрация счетов-фактур

Все счета-фактуры, в том числе корректировочные и исправленные, выставленные продавцами (исполнителями) и полученные покупателями (заказчиками), должны быть зарегистрированы у них в книгах покупок и книгах продаж. На основании этих книг определяется сумма вычета (доплаты, восстановления) по НДС за налоговый период.

О порядке отражения в книге покупок и книге продаж исправленных или корректировочных счетов-фактур см.:

Как Исправить Дату Счет-Фактуры В Одном Месяце

Случается так, что стоимость товаров меняется не единожды. Возникает вопрос с оформлением корректировочных счетов фактур.

Чиновники считают, что при повторном изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) продавцом выставляется новый корректировочный счет-фактура, в который переносятся соответствующие данные из предыдущего корректировочного счета-фактуры 10 .

Обратите внимание, что брать нужно данные не «первоначального» счета-фактуры, а предыдущего корректировочного. В связи с этим полагаем, что в строке 1б, где указывается номер и дата счета-фактуры, к которому составляется корректировочный счет-фактура, необходимо указать данные предыдущего корректировочного счета-фактуры.

Кстати, если к моменту составления корректировочного счета-фактуры изменились реквизиты продавца или покупателя, то в документе нужно указывать новые данные 11 . Дополнительно можно указать и прежние данные. Это не будет являться нарушением.

https://www.youtube.com/watch?v=Cy0Ea1XqQQw

Наряду с вопросами составления корректировочных и исправительных счетов фактур у бухгалтеров часто встает вопрос по поводу исправления «первички». Ведь счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг, акта выполненных работ). Официальных разъяснений чиновников по данному вопросу не было.

Но если говорить об исправительных счетах-фактурах, то очевидно, что и первичную документацию следует исправить, ведь имеет место ошибка. Некоторые указания по исправлению «первички» содержатся в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 года № 105 по согласованию с ЦСУ СССР.

Там сказано, что ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписываются над зачеркнутым правильные данные. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

При этом исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления. А вот в отношении корректировочных счетов фактур мнения независимых специалистов разошлись.

Одни высказывают мнение, что вносить исправления в ранее составленную первичную документацию не нужно. Аргумент такой: нормативные акты по бухгалтерскому учету не предусматривают возможности корректировать первичные учетные документы, которые были правильно составлены на момент совершения операции.

Да и в указанном выше Положении речь идет об исправлении ошибки, а здесь о таковой говорить не приходится.

Правда, если в товарной накладной указывается количество товара, отличное от того, которое было фактически получено покупателем, можно говорить о том, что первичный учетный документ составлен некорректно и в нем содержатся показатели, не соответствующие действительности. В такой документ необходимо внести исправления, уточняющие количественные показатели.

При изменении цены, к примеру, вследствие получения скидки ситуация неоднозначна. Ошибки тут точно нет, но мы считаем, что поставщику все равно лучше внести исправления в первичный документ. Ведь при изменении цены на ранее поставленный товар можно говорить о том, что данные «исходного» первичного документа не соответствуют действительности, а именно — цена там указана неверно. Раз так, то цену нужно исправить. А как это сделать? Путем внесения исправлений в ранее выданный документ.

На практике некоторые компании выписывают к корректировочному счету-фактуре отдельный акт на разницу. Хотим предупредить, что такие действия неправомерны, поскольку бухучет ведется на основании первичных документов, которыми оформляется хозяйственная операция. Появление разницы в цене не является хозяйственной операцией, поэтому оформлять ее дополнительным документом не нужно.

Ошибка номера и даты счет фактуры как исправить

- заявленный в I квартале вычет по обычному (ошибочному) счету-фактуре вы теряете;

- во II квартале у вас сохраняется вычет по корректировочному счету-фактуре, если в него не вносились исправления (НДС с разницы при увеличении стоимости товара);

- в III квартале заявляете вычет по исправленному обычному счету-фактуре.

Бухгалтеры стонут от обилия изменений и еще больше от «чудесного» порядка, в котором они вступают в силу Если ошибка обнаружена в счете-фактуре, к которому был выставлен корректировочный счет-фактура, то первоначальный счет-фактуру надо исправлять без оглядки на корректировочныйп. 7 разд. II приложения № 1 к Постановлению № 1137. То есть исправленный счет-фактура должен быть таким, каким должен был быть первоначальный до изменения стоимости товаров, работ и услуг.

Счет-фактура поступила после отчетного периода

Доброе утро!

Наталья, такой вопрос периодически поднимается на форуме. И почти каждый раз возникают споры на эту тему. Ниже приведу ссылку на обсуждение, а от себя скажу. Счета-фактуры приходят с опозданием довольно часто, особенно, от поставщиков услуг (связь, например).

В связи с тем, что при подаче уточненок сумма налога получается к уменьшению, такие уточненные декларации проверяют более дотошно, а принимали у нас всегда их только через визирование отдела камеральных проверок.

Я каждый месяц ходила в этот отдел визировать уточненки, а бывало и не одну, пока инспектор мне не сказала. что ерундой занимаюсь, что их же и наказывают, когда уточненки к уменьшению подают, поэтому ни один инспектор в своём уме не будет требовать от вас уточненки с суммой не к доплате, а к уменьшению.

тем более если у меня есть, конверт с отметкой почты, которую я могу приложить. Тем не менее, это всего-лишь мнение начальника отдела одной ИФНС.

https://www.youtube.com/watch?v=o4e6m6P_VfQ

Рекомендуем прочесть: Как Оформить Садовый Дом В Снт В 2021 Году

И вот из Гаранта: Счет-фактура «опоздала» — когда принять к вычету НДС

Компания «Гарант»Организация сдала декларацию по НДС за II квартал. В ней отражена сумма НДС к зачету из бюджета.

В III квартале приходит счет-фактура от поставщика, ТМЦ по данному счету-фактуре были оприходованы во II квартале, подтверждение даты фактического получения счета-фактуры имеется.

Каковы действия бухгалтерии в данном случае: отразить НДС к зачету, сдать уточненную декларацию за II квартал или отразить эту сумму в декларации за III квартал?

Рассмотрев вопрос, мы пришли к следующему выводу:Вносить исправления в декларацию за II квартал не следует, так как наличие счета-фактуры является одним из условий для правомерного вычета. До выполнения этого условия вычет не предоставляется. Право на вычет НДС в рассматриваемой ситуации возникает только в III квартале, когда соответствующий счет-фактура фактически поступил в организацию и у нее есть документальное подтверждение факта более позднего получения счета-фактуры поставщика.

Обоснование вывода: