По состоянию на 2021 год для российских индивидуальных предпринимателей и организаций предусмотрено 6 режимов налогообложения: 1 общий (ОСН) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН, НПД).

Рассмотрим каждый из них более подробно.

Бесплатная консультация по налогам

- Общая система налогообложения

- Упрощенная система налогообложения

- Единый налог на вмененный доход для отдельных видов деятельности

- Единый сельскохозяйственный налог

- Патентная система налогообложения

- Налог на профессиональный доход

- Совмещение систем налогообложения

- Системы налогообложения для ООО: что больше подходит для вашего бизнеса

- ОСНО

- УСН

- ЕНВД

- ЕСХН

- Какую систему налогообложения выгоднее выбрать для ООО и чем при этом нужно руководствоваться

- Общая система налогообложения

- Единый налог на вмененный доход

- Как выбрать систему налогообложения для ООО

- УСН «Доходы»

- УСН «Доходы минус расходы»

- Налогообложение ООО в 2021 году: последние данные

- Виды налогообложения для ООО в 2021 году

- Какую систему налогообложения выбрать для ООО

- Какие налоги платит ООО в 2021 году

- Система налогообложения для ООО — общая и упрощенная, какую выбрать?

- Виды СН

- Общая

- Упрощенная (УСН)

- Патентная

- Выбор системы налогообложения для ООО

- Преимущества и недостатки

- Отличия налогообложения ООО и ИП

- Как узнать систему налогообложения организации

Общая система налогообложения

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжелым налоговым режимом по части уплаты налогов и ведения отчетности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

Подробнее про общую систему налогообложения.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами, под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Применяя УСН, предприниматели и организации платят только один налог в соответствии с заранее выбранной ими облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Подробнее про упрощенную систему налогообложения.

Единый налог на вмененный доход для отдельных видов деятельности

Единый налог на вмененный доход (ЕНВД, вмененка) – специальный налоговый режим, который применяется только в отношении определенных видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством.

Обратите внимание! 2021 год — последний для применения ЕНВД. С 01.01.2021 этот режим отменяется.

Но уже в 2021 году применять его не смогут организации и ИП, которые занимаются продажей товаров, подлежащих обязательной маркировке: обуви, лекарственных препаратов, а также одежды и аксессуаров из натурального меха.

Кроме того, ЕНВД перестанет действовать с начала 2021 года в Пермском крае — так решили местные законодатели.

Подробнее про единый налог на вмененный доход.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ.

Подробнее про единый сельскохозяйственный налог.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наемных работников у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определенные виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля).

При расчете стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

https://www.youtube.com/watch?v=4FUZBslDRQk

Подробнее про патентную систему налогообложения.

Налог на профессиональный доход

Налог на профессиональный доход (НПД) действует в 2021 году в 23 регионах России в качестве эксперимента. Применять его могут самозанятые лица и ИП. У плательщиков не должно быть наемных работников, они не могут заниматься торговлей. Лимит на годовой доход — 2,4 млн рублей.

Налогом облагается весь полученный доход, расходы не учитываются. Ставки такие: 4% — если он получен от физических лиц, 6% — от организаций и ИП. Учет операций ведется в личном кабинете, там же формируются чеки. Налог ежемесячно рассчитывает ИФНС, отчетности подавать не нужно.

Подробнее про налог на профессиональный доход.

Совмещение систем налогообложения

Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения (каких именно вы можете посмотреть в этой таблице).

Системы налогообложения для ООО: что больше подходит для вашего бизнеса

От системы налогообложения прежде всего зависит, какие налоги вы будете платить. Поэтому важно правильно определиться с выбором ещё на старте. В этой статье делимся, какие системы применимы для компаний, в чём их отличие, и какая больше подходит под ваш бизнес.

В России различают общую систему налогообложения и специальные налоговые режимы. Рассмотрим подробнее.

ОСНО

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности.

Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО.Перейти на УСН или ЕСХН можно будет только с 1 января следующего года.

Самому вести учёт и сдавать отчётность по ОСНО будет проблематично.

Организации на ОСНО платят:

- Налог на добавленную стоимость по ставке 0%, 10%, 18% (с 2021 года — 20%).

Самый сложный для понимания, отчётности, уплаты и возврата налог — НДС. Этот налог косвенный, то есть по факту его платят конечные потребители товаров и услуг. Начисляется НДС при:

- реализации товаров, работ или услуг на территории РФ;

- безвозмездной передаче товаров, работ или услуг на территории РФ;

- передаче имущественных прав на территории РФ;

- выполнении строительно-монтажных работ для собственного потребления;

- передаче товаров, работ или услуг для собственных нужд;

- импорте товаров.

Налоговая база для НДС — стоимость реализуемых товаров, работ и услуг и сумма аванса, поступившего на расчётный счёт организации от покупателя без НДС.

Общая сумма налога может быть уменьшена на сумму налоговых вычетов, то есть на входящий НДС. Стандартная налоговая ставка по НДС — 18% (с 2021 года — 20%).

Но есть льготные условия для некоторых компаний, ставка для которых может составлять 0% и 10%.

Если за 3 месяца выручка не превысила 2 000 000 ₽ без НДС, можно применять освобождение от НДС. Оно действует в течение 12 месяцев подряд.

В это время НДС не считается и не уплачивается, не сдаются декларации, не ведётся книга покупок. Но нужно выставлять счета-фактуры без НДС, вести книгу продаж и соблюдать лимит выручки.

После года можно продлить освобождение или отказаться от него. Освобождение могут применять не все компании, уточняйте у вашего бухгалтера.

Подробнее об этом налоге и его повышении с 2021 года читайте в отдельной статье нашего блога.

- Налог на прибыль по ставке 20%.

Объект налогообложения здесь прибыль — разница между полученными доходами и подтверждёнными расходами. Расходы влияют на итоговую сумму налога, поэтому важно, чтобы они попадали под ваш вид деятельности и были подтверждены документами. Если подтверждения не будет, учесть их при расчёте налога не получится. А если документы будут с ошибками, налоговая может оспорить их значение.

https://www.youtube.com/watch?v=Cv8sygHHQYo

Налоговая ставка — 20%. И только для организаций в сфере образования и медицины предусмотрена льготная ставка 0%.

- Налог на имущество организаций.

Объект налогообложения — движимое и недвижимое имущество, которое учитывается на балансе как основные средства.

Имущество считается амортизируемым, если его срок службы больше 12 месяцев. Амортизируемое имущество делится на группы в соответствии с периодом, когда компания предполагает использовать средство и получать от него экономические выгоды. Всего таких групп 10.

Не облагаются налогом с 1 января 2013 года только те объекты, которые включены в первую или вторую амортизационную группу.Налоговая база в данном случае — среднегодовая стоимость имущества.

Максимальная ставка налога — 2,2%, при этом каждый регион вправе установить льготные условия.

УСН

Упрощённая налоговая система. Самая популярная среди малого и среднего бизнеса система с небольшой налоговой нагрузкой и более простым ведением учёта и отчётности. На УСН предприниматель платит 1 налог, а не 3, как на ОСНО. Есть УСН Доходы и УСН Доходы минус расходы.

Не все организации могут применять УСН. Точно не могут быть на упрощёнке:

• производство подакцизных товаров — алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и другое;

• добыча и реализация полезных ископаемых, кроме песка, глины, торфа, щебня, строительного камня;

• перешедшие на единый сельхозналог;

• компании, у которых больше 100 работников;

• у кого доля участия других юрлиц больше 25%;

• если полученный доход за год составил больше 150 миллионов рублей;компании с филиалами;

• те, кто вовремя по закону не сообщил о переходе на УСН.

УСН Доходы

Cамый простой вариант для малого бизнеса. Вы просто платите 6% со всех доходов, которые получаете от клиентов. На этом режиме не учитываются затраты, поэтому этот вариант подойдёт, если расходы на бизнес небольшие. Такой режим часто выбирают сферы услуг или, например, IT-стартапы.

На этой системе можно уменьшить авансовые платежи по единому налогу за счёт перечисленных в этом же квартале страховых взносов. Работодатели могут уменьшить единый налог до 50%.

УСН Доходы минус расходы

Налог рассчитывается от разницы между доходами и расходами. Если расходы по отношению к доходам больше 60%, скорее всего, выгоднее будет выбрать этот режим.

Стандартная ставка на УСН Доходы минус расходы — 15%. Но в некоторых регионах действуют пониженные ставки, например, в Свердловской области на все виды деятельности — 7%.

Расходы при таком режиме должны попадать под ваш вид деятельности. Товары должны быть проданы, а оплаты переведены поставщику. И всё это нужно подтверждать документами. Это может быть товарная накладная, акт об оказании услуг, товарный чек или УПД. Если документов не будет — расходы не будут учитываться при расчёте налога.

ЕНВД

Единый налог на вменённый доход. Это специальный режим, который освобождает от уплаты налога на прибыль, НДС (кроме того, что платят при ввозе на территорию РФ) и налога на имущество, если недвижимость относится к офисным, торговым центрам или иностранным организациям, не имеющим в РФ постоянных представительств.

Оформляется ЕНВД на конкретный вид деятельности. Если вы совмещаете несколько видов деятельности — нужно будет оформить ЕНВД отдельно на каждый вид деятельности.

ЕНВД рассчитывается с учётом ставки 15% и двух коэффициентов: первый ежегодно устанавливает Минэкономразвития РФ, а второй принимают местные органы управления. Уплата налога не зависит от того, есть ли доход. Если выбираете эту систему, платить налог нужно будет в любом случае.ООО может применять ЕНВД дополнительно с одним из режимов — ОСНО, УСН или ЕСХН.

Доступен ЕНВД не всем видам деятельности и не всем регионам. В Москве ЕНВД отменён. Полный список подходящих видов деятельности лучше уточнить в своём регионе.

https://www.youtube.com/watch?v=DvBsZkftCg4

Так же применять ЕНВД не могут:

• те, у кого больше 100 сотрудников;

• доля участия других юрлиц больше 25%;

• занимающиеся сдачей в аренду автозаправочных и автогазозаправочных станций;

• кому присваивается статус государственного или муниципального органа управления;

• учреждения образования, здравоохранения, социального обеспечения в части деятельности, имеющей отношение к услугам общественного питания;

• те, кто ведёт деятельность по договору простого товарищества и доверительному договору.

ЕСХН

Единый сельскохозяйственный налог. По нему нужно платить всего 6% от разницы доходов и расходов. Применять его можно, если занимаетесь сельскохозяйственным производством или рыбоводством.Однако, под определением «сельскохозяйственных производителей» закон понимает только производителей такой продукции, а не просто её переработку.

То есть, большинство перерабатывающей промышленности не могут применять ЕСХН. А на самих сельхозпроизводителей распространяется жёсткое ограничение — не меньше 70% от их общего дохода должен составлять доход от реализации произведённой ими продукции.

Для юридических лиц ЕСХН заменяет:— налог на прибыль организаций, кроме налога с доходов по дивидендам и отдельным видам долговых обязательств;— НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества;— налог на имущество организаций.

Более подробное сравнение всех налоговых режимов можно посмотреть на сайте налоговой.

Если вы планируете заниматься бизнесом, выбор системы налогообложения будет важным шагом и определит дальнейшее ведение учёта, отчётность и количество налогов. Ниже расскажем на основе нашего опыта, какая система больше подходит определённому бизнесу.

Общественное питание

Самая выгодная система налогообложения — ЕНВД. Самое главное — это площадь помещения. Она не должна превышать 150 м2.

Если организация в силу какого-либо ограничения, не может применять ЕНВД, то лучше остановить свой выбор на УСН Доходы минус расходы.

Производство

Система налогообложения организации будет зависеть от того, кто является основным покупателем продукции. Если это будут физические лица или юридические лица, которые работают без НДС, подходит УСН Доходы минус расходы.Если это будут юридические лица, крупные оптовые покупатели, которым нужен НДС, то вариант один — ОСНО.

Торговля

Для розничной торговли через стационарные торговые точки самой выгодной системой налогообложения будет являться ЕНВД. Если она по каким-то причинам не может быть применена, тогда УСН Доходы минус расходы.

Организации, которые осуществляют розничную торговлю через интернет, не могут применять ЕНВД. Им следует выбрать УСН Доходы минус расходы.

Организации, осуществляющие оптовую торговлю вынуждены применять ОСНО, так как оптовым покупателям в большинстве случаев нужен НДС.Если у покупателей такой потребности нет, тогда организации стоит применять УСН Доходы минус расходы.

Услуги

Если организация занимается перепродажей услуг или расходы по отношению к доходам составляют более 60%, то стоит применять УСН Доходы минус расходы. Но только в том случае, если её покупателям не нужен НДС. При условии, что НДС нужен — организация вынуждена применять ОСНО.

Тем, у кого основными покупателями являются физические лица, нет расходов или по отношению к доходам они меньше 60%, стоит применять УСН Доходы.

Помните, что при выборе системы налогообложения нужно учитывать много факторов. Выбрать оптимальный вариант именно для вашей бизнес-модели поможет наша команда — бухгалтеры и юристы с опытом работы в разных сферах бизнеса. Просто оставьте заявку здесь, и мы расскажем как начать!

—

Подсказала — Лена Балашова, бухгалтер в Кнопке.

Рассказала всем — Маша Копко, маркетолог.

мы анонсируем в Телеграме. Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь 🙂

Какую систему налогообложения выгоднее выбрать для ООО и чем при этом нужно руководствоваться

Вопрос, какую систему налогообложения выбрать для ООО, актуален как для начинающих предпринимателей, так и для тех, кто уже имеет опыт ведения бизнеса, но задумался об оптимизации расходов. Предусмотренные законодательством альтернативные системы выплаты налогов при грамотном подходе могут до минимума сократить издержки и увеличить прибыльность бизнеса.

Общая система налогообложения

Принципиальных изменений в законодательстве этом году не предвидится, поэтому для большинства компаний оптимальное решение, какую систему налогообложения выбрать для ООО в 2014 году– это ОСН (общая система налогообложения), ЕНВД (Единый налог на вмененный доход) или УСНО (Упрощенная система налогообложения).

Общая система налогообложения – это выбор для любого нового налогоплательщика «по умолчанию». Для большинства организаций, которые вправе применять другие системы налогообложения, она чаще всего наименее выгодна. В случае применения ОСН компания платит все предусмотренные законодательством налоги: НДС (18 %), НДФЛ (13 %) и налог на имущество организаций (2,2 % или 1,5 %).

ОСН может быть оптимальна для компаний, занимающихся оптовой торговлей. Поэтому опытные специалисты по налоговой оптимизации советуют во многих случаях подумать над вариантом разделения бизнеса на оптовый и розничный.

Компания, занимающаяся оптовой торговлей, в этой системе уплачивает налоги по общей системе, а для розничного сегмента подбирается более удобный налоговый режим.

Это позволяет максимально оптимизировать расходы, не нарушая законодательство.

https://www.youtube.com/watch?v=MIZOuCXAuoA

Большой плюс этой системы – возможность не выплачивать большую часть налогов, если компания не получила прибыль в отчетном периоде, и уменьшить налоговую базу в будущем налоговом периоде. Это в некоторой степени снижает возможные риски.

Для новичка в бизнесе общая система может быть довольно сложной, поэтому профессионализм бухгалтера очень важен. Разные налоги начисляются и платятся с разной периодичностью, необходимо более внимательное отношение к ведению отчетности.

Это один из лучших вариантов того, какую систему налогообложения выбрать для ООО , занимающегосяоптовой торговлей, если руководство компании рассчитывает на значительные прибыли и довольно большой масштаб деятельности или фирма просто не может использовать специальный налоговый режим.

Единый налог на вмененный доход

В 2013 году переход на ЕНВД стал добровольным. Это в еще большей степени делает ЕНВД выгодным решением для малого и среднего бизнеса. Ранее планировалась отмена этой налоговой системы, но к настоящему времени этот вопрос отложен до 2021 года.

ЕНВД предполагает ставку 15 %.

Имеют право на переход на эту систему далеко не все компании, конкретный список устанавливают законодатели субъекта РФ (в Москве это компании, оказывающие ветеринарные, бытовые услуги, розничной и разносной торговли, монтаж рекламы, автотранспортные услуги и некоторые другие виды деятельности).

Это один из лучших вариантов, какую систему налогообложения выбрать для ООО,осуществляющейгрузоперевозки:он позволяет упростить и удешевить ведение налоговой отчетности. Единственное существенное ограничение – парк транспортных средств не должен быть больше 20 единиц.

Налог за один месяц исчисляется по несложной формуле:

ВД = (БДxФП/КД)xКД1.

ВД – это сумма вмененного дохода, с которой рассчитывается налог, БД – базовая доходность (например, для оказания услуг по грузоперевозке – 6000 рублей), умноженная на коэффициент, учитывающий разницу в доходах в разных субъектах, и коэффициент, устанавливаемый Минэкономразвития (в 2014 году он равен 1,672).

ФП – величина физического показателя (чаще всего это количество работников или приносящая доход площадь, подробная таблица приведена в ч. 3 ст. 346.29 НК РФ). КД – количество календарных дней в месяце,

КД1 – фактическое количество дней осуществления компанией деятельности.

Ключевой момент для исчисления ЕНВД – вмененный доход. Реальный доход может не соответствовать расчетным параметрам в любую сторону, но это может быть как плюсом, так и минусом.

Если компания понесла убытки или не ведет деятельность, она не может не выплачивать налог.

Перейти на ЕНВД можно с начала нового налогового года, отчетность подается ежеквартально. Для этого в налоговую службу заявление о переходе на ЕНВД и пакет организационных документов, если фирма до перехода работала по другой системе налоговой отчетности, основанием перехода будет налоговая декларация за предыдущий налоговый период.Выгодно или нет выбирать между УСН и ЕНВД последнюю систему, зависит от установленного местными властями коэффициента, из года в год они постепенно растут, увеличивая привлекательность УСН. Поэтому перспективы применения ЕНВД в ближайшие 5–10 лет довольно туманны.

Каким будет лучший вариант налоговой оптимизации, зависит от множества факторов, в первую очередь – от сферы деятельности.

К примеру, ответ на вопрос, какую систему налогообложения выбрать для ООО, основная специализация которого –строительство, если фирма работает с госконтрактами, довольно прост. Порог прибыли в 60 млн рублей слишком низкий, чтобы рассматривать альтернативы общему режиму.

Но в случае, если бизнес имеет меньшие масштабы, заняться оптимизацией расходов стоит обязательно. Это законный способ уменьшить расходы и упростить ведение предпринимательской деятельности.

Как выбрать систему налогообложения для ООО

От системы налогообложения, на которой вы будете работать, зависит налоговая нагрузка компании и количество отчетности. Читайте нашу статью о том, какие системы действуют и чем они отличаются друг от друга. Это поможет выбрать ту, которая подойдет именно вашей компании.

Юридическим лицам доступны четыре системы налогообложения (СНО) — одна общая и три специальные. Это:

- обычная система налогообложения (ОСН);

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН).

Чтобы применять спецрежимы, необходимо соответствовать определенным критериям.

УСН «Доходы»

Этот вариант подойдет, если расходы на бизнес небольшие. Вы платите 6 % со всех доходов, которые получаете от клиентов. Такой режим часто выбирают компании, которые предоставляют услуги.

https://www.youtube.com/watch?v=Nrt1rS289Kc

На этой системе можно уменьшить авансовые платежи по единому налогу за счет перечисленных в этом же квартале страховых взносов. Работодатели могут уменьшить единый налог до 50 %.

УСН «Доходы минус расходы»

Этот режим будет выгоден тем, у кого доля расходов на бизнес больше 60%. Стандартная ставка налога — 15 %. Региональные власти могут снижать ставки. Например, в Свердловской области на все виды деятельности — 7 %.

Расходы нужно подтвердить документами. Это может быть товарная накладная, акт об оказании услуг, товарный чек или УПД. Если документов нет — расходы не будут учитываться при расчете налога.

Налогообложение ООО в 2021 году: последние данные

Налогообложение ООО в 2021 году – это обязанность организации платить налоги в процессе своей деятельности.

Участники могут самостоятельно выбирать систему налогообложения для ООО, и от правильности этого выбора зависит налоговая нагрузка общества.

Вопрос: «Какие налоги платит ООО?» надо задавать себе еще на этапе бизнес-плана, поэтому предлагаем ознакомиться с теми налоговыми режимами, которые действуют в России.

Виды налогообложения для ООО в 2021 году

Правильнее будет говорить не о видах налогообложения для ООО, а о налоговых режимах или системах, по крайней мере, именно так они именуются в Налоговом кодексе. Организация в России может работать в рамках одной из следующих систем налогообложения:

Подробнее узнать о каждом режиме налогообложения для ООО вы можете, пройдя по ссылкам, но их краткую характеристику мы дадим здесь. Налоговые системы различаются между собой несколькими элементами:

- объектом налогообложения – то, что облагается налогом (доход, имущество или какой-либо физический показатель);

- налоговой базой – объектом налогообложения в денежном выражении;

- налоговым периодом – временным периодом, за который рассчитывается налог;

- налоговой ставкой – процентом налоговых начислений;

- порядком расчета и сроками уплаты налога.

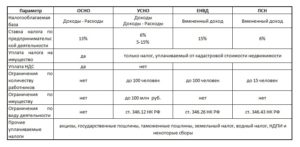

Для наглядности соберем информацию о налогах ООО в 2021 году в таблицу.

| Система налогообложения | Могут применять | Что облагается | Налоговая ставка | Налоговый период |

| ОСНО | Все налогоплательщики без ограничений. | 1.Прибыль для налога на прибыль.2.Добавленная стоимость для НДС.3. Среднегодовая стоимость имущества для налога на имущества. | 1.Для налога на прибыль в общем случае 20%.2.Для НДС, в зависимости от вида товаров и услуг, от 0% до 20%.3. Для налога на имущество организаций – до 2,2%. | 1.Для налога на прибыль — календарный год.2.Для НДС – квартал.3.Для налога на имущество организаций – календарный год. |

| УСН Доходы | Установлен лимит по получаемым в год доходов (в 2021 году это 150 млн. рублей) и по кол-ву работников (не более 100 человек). Существуют и иные ограничения. | Полученный доход без учета произведенных расходов. | В общем случае 6%, но регионы вправе снижать ставку до 1%. | Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

| УСН Доходы минус расходы | Установлен лимит по получаемым в год доходов (в 2021 году это 150 млн рублей) и по кол-ву работников (не более 100 человек). Существуют и иные ограничения. | Разница между полученными доходами и доказанными обоснованными расходами.При уплате минимального налога налоговой базой являются полученные доходы. | В общем случае 15%, но регионы могут снижать ставку до 5%. Ставка минимального налога равна 1%. | Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

| ЕНВД | Разрешены только определенные виды деятельности (некоторые услуги и розничная торговля на площади до 150 кв. м). Имеет региональные особенности. | Вмененный доход (т.е. рассчитанный, не связанный с реально получаемым доходом). | В общем случае 15%, но регионы вправе снижать ставку до 7,5%. | Каждый квартал. |

| ЕСХН* | На этот налоговый режим могут перейти сельхозпроизводители и рыбохозяйственные организации. | Разница между полученными доходами и доказанными обоснованными расходами. | 6% | Календарный год, но установлена обязанность платить авансовый платеж по итогам полугодия, если в нем были получены доходы. |

*С 2021 года на ЕСХН надо платить еще и НДС, но от его уплаты можно освободиться, подав заявление.

Как видно из таблицы, ответить на то, сколько налогов платит ООО, однозначно невозможно. Слишком много факторов влияют на возможность выбора системы налогообложения для ООО в 2021 году, в результате чего налоговая нагрузка одной и той же организации на разных режимах может отличаться в разы.

Какую систему налогообложения выбрать для ООО

Какая система налогообложения лучше для ООО? Чтобы сделать этот выбор правильно, надо учесть немало критериев:

1.Вид деятельности. На основном налоговом режиме ОСНО можно вести бизнес любого направления. Если же говорить о специальных льготных режимах (УСН, ЕНВД, ЕСХН), то самый широкий выбор видов деятельности существует на УСН.

В рамках этого режима можно заниматься производством, оптовой и розничной торговлей, услугами.

Запрещенных направлений для упрощенки немного: производство большинства подакцизных товаров, страхование, добыча и реализация полезных ископаемых (кроме общераспространенных), деятельность банков, ломбардов, нотариусов, адвокатов. Полный перечень ограничений для УСН приведен в статье 346.12 НК РФ.

https://www.youtube.com/watch?v=V32dYTlv8kM

Выбор для ЕНВД куда скромнее: розничная торговля на площадях не более 150 кв. м. и некоторые услуги. Перечень видов деятельности, разрешенных для вмененки, указан в статье 346.

26 НК РФ, но и этот ограниченный список может быть сокращен региональным законом, вплоть до полной отмены ЕВНД на определенной территории. Например, в Москве этот режим не применяется вообще.

С 2021 года запланировано прекращение ЕНВД по всей территории РФ.

Ну а что касается ЕСХН, то перейти на него могут только рыбохозяйственные организации и производители сельхозпродукции , причем, доля дохода от реализации такой продукции или улова должна превышать 70% от общей выручки. Организации, которые занимаются только переработкой сельхозпродукции или улова, применять ЕСХН не вправе.

2.Количество работников. На режимах УСН и ЕНВД среднесписочная численность работников не может быть больше 100 человек.

Ограничения по работникам для ЕСХН существуют только для рыбохозяйственных организаций и ИП-плательщиков сельхозналога: не более 300 человек.

Значительная часть впервые созданных организаций легко вписывается в этот лимит, поэтому применять льготные режимы могут большинство ООО с работниками. В дальнейшем, если персонал будет увеличиваться, необходимо перейти на ОСНО.

3.Необходимость работы с НДС. Это непростой для администрирования налог, подробности вы можете узнать в статье «НДС: самый особенный и сложный налог».

Если вы предполагаете, что основными вашими покупателями будут крупные предприятия, которым будет необходимо получить возврат уплаченного НДС, то вам придется работать на ОСНО.

Общую систему налогообложения для ООО стоит выбирать и в случае, если вы будете самостоятельно ввозить товары на территорию РФ.

4.Регулярность деятельности и получения доходов. Из рассмотренных систем налогообложения для ООО три (ОСНО, УСН, ЕСХН) отвечают условию: платим налоги ООО, только если получены реальные доходы.

На ЕНВД ситуация другая, облагаемый налогом доход – это условная, рассчитанная государством, сумма.

Если этот рассчитанный вмененный доход меньше реального, то налогоплательщик выигрывает, но если получаемый доход меньше рассчитанного по формуле, то организация несет излишнюю налоговую нагрузку.

5.Ожидаемый годовой доход. Из всех систем налогообложения для ООО лимит получаемых за год доходов установлен только для УСН – в 2021 году это 150 млн рублей.

Какие налоги платит ООО в 2021 году

Так все-таки, какие налоги платит ООО в 2021 году? Ответить на это можно, только произведя предварительный расчет налоговой нагрузки с учетом всех рассмотренных выше факторов и региональной специфики, то есть, индивидуально для каждой конкретной организации. Пример такого расчета для небольшого магазина вы можете найти в статье «Системы налогообложения: как сделать правильный выбор?».

Если же вы понимаете, что не сможете произвести расчет своей налоговой нагрузки самостоятельно, то при решении вопроса: «Какое налогообложение выбрать для ООО?» стоит обратиться за помощью к профессионалам. Для наших пользователей мы можем предложить хороший бонус в виде бесплатной часовой консультации по налогам ООО от специалистов 1С:БО.

Система налогообложения для ООО — общая и упрощенная, какую выбрать?

После создания ООО одним из первоочередных вопросов является выбор системы налогообложения созданной организации. Такая форма хозяйственной ответственности имеет ряд нюансов и определенных характеристик. В зависимости от рода деятельности, денежного оборота предприятия и ряда других факторов системы налогообложения Общества с ограниченной ответственностью могут отличаться.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Виды СН

Все системы обложения предприятий налогами и взносами делятся на 5 типов:

- общая система;

- упрощённая система;

- ЕНВД;

- патентная;

- ЕСХН;

Каждая из систем имеет свои особенности. Все системы, кроме традиционной применяются в определенных случаях, которые зависят от ряда факторов:

- размера дохода;

- вида деятельности предприятия;

- формы хозяйственной деятельности;

Общая

Общая система налогообложения применима для всех форм хозяйственной деятельности. Если при регистрации предприятия не было подано заявление на применение одного из спецрежимов системы налогообложения автоматически предприятию присваивается традиционная система.

Эта система подразумевает уплату ряда следующих налогов:

- НДС, в размере 18% от общей суммы проданных товаров и услуг предприятия за минусом НДС заплаченного за полученные товары и услуги;

- Налог на недвижимость в размере 2,2%;

- Налоги на вознаграждения сотрудников организации за работу 30%;

- Налог на прибыль – 20% (для юр. лиц);

- НДФЛ -13% (для физ. лиц);

Упрощенная (УСН)

При УСН предприятие освобождается от уплаты НДС. И платит только налоги на заработную плату работников и еще один налог «упрощенцев».

Обязательным условием УСН является тот факт, что величина заявленного годового дохода должна быть меньше 45 000 000 руб.

https://www.youtube.com/watch?v=IHH4uKLU_s0

Предприятие на УСН может выбрать какой налог оно будет платить:

- Налог УСН в размере 6 % на доходы предприятия;

- Налог УСН, колеблющийся от 5 до 15% на разницу между доходами и расходами предприятия;

Патентная

Такой вид системы налогообложения предприятия как патентная применим только к одной форме хозяйственной деятельности – к ИП.

Вместо налога с дохода по итогам квартала или фиксированного налога предприятие приобретает патент на определенный период по определенному виду деятельности. Срок патента колеблется от месяца до года.

Виды деятельности по отношению, к которым может применяться патентная система налогообложения ограничены.

Предприятия может выбрать патентную систему в случае, если выполняются все следующие факторы:

- Форма хозяйственной деятельности – ИП.

- Вид деятельности относится к ряду видов деятельности подлежащий применению патентной системы.

- Годовой доход не превышает 60 000 000 руб.

- Количество работников не превышает 15 человек.

Все 4 пункта должны обязательно выполняться.

Выбор системы налогообложения для ООО

Общество с ограниченной ответственностью может выбирать между традиционной системой или одним из специальных упрощенных режимов.

В зависимости от деятельности предприятия, от того какие оно товары и услуги собирается предоставлять, и кто является потребителем можно определить более подходящий вид системы налогообложения.

Предприятию стоит выбрать традиционную систему если:

- Планируемыми потребителями товаров или услуг являются другие предприятия-плательщики НДС;

- Если предполагаемый годовой доход больше 60 млн. руб.

При предполагаемом доходе меньше 60 млн. руб. и в ситуации если основными потребителями предполагается население можно выбрать один из спецрежимов.

При выборе УСН стоит продумать какой налог выбрать: 6% на доходы или 5-15% разницы доходов и расходов. Делая, этот выбор стоит опираться на предположительное количество расходов. Если их величина небольшая, то выгоднее платить налог только с доходов. Если их сумма существенна, то стоит выбрать налог с разницы между доходами и расходами.

ЕСХН и ЕНВД ограничены видами деятельности, количеством работников (для ЕНВД). Поэтому данные режимы не каждое ООО может получить.

Преимущества и недостатки

Каждая выбранная система налогообложения для ООО будет иметь свои плюсы и недостатки.

В случае если Общество с ограниченной ответственностью выбрало общую систему налогообложения оно будет иметь следующие плюсы:

- неограниченность годового дохода;

- неограниченное количество работников;

- такое предприятие более приоритетно для работы с другими предприятиями плательщиками НДС;

- нет ограничений по виду деятельности;

Недостатками ОСН для ООО является:

- ведение более сложной отчетности по сравнению с упрощенцами;

- большее количество налогов для уплаты;

При выборе ООО упрощенной системы налогообложения положительными сторонами является:

- минимальное количество налогов;

- простота расчета налогов;

- минимальное ведение и подача несложной отчетности в налоговую;

Недостатками УСН для ООО считается:

- ограниченность годового дохода;

- при желании работы с плательщиками НДС такое предприятие не приоритетно, так как не уменьшает НДС своих клиентов;

Отличия налогообложения ООО и ИП

При наличии всего одного учредителя выбор формы хозяйственной деятельности может колебаться между юридическим лицом «ООО» или физическим лицом ИП. Системы, по которым обкладываются налогами эти две формы деятельности, имеют ряд сходных черт и ряд различий.

К ним применимы следующие режимы начисления и уплаты налогов:

- традиционная (общая) система (ОСН);

- «упрощенка» (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

При традиционной системе уплаты и начисления налогов обе рассматриваемые формы предприятий обязаны заплатить ряд следующих налогов:

- налог на добавленную стоимость, то есть НДС, который составляет 18 % от общего дохода (доход организация получает уже с момента отгрузки товара или предоставления услуги, а не с момента получения денег за этот товар или услугу);

- налог на недвижимое имущество, который составляет 2,2% от стоимости имущества;

- 30% получает фонд оплаты труда; этот процент начисляется на вознаграждения за работу сотрудников предприятия (ИП без наемных работников не платит этот налог);

После уплаты всех вышеперечисленных налогов ООО должно заплатить налог на прибыль, который составляет 20% разницы между доходами и расходами без учета НДС. Чтобы распределить прибыль между всеми учредителями минимум один раз в квартал предприятие должно выплачивать дивиденды и из этой суммы заплатить еще один налог в размере 9%. Этот налог называется налог на доходы физических лиц, сокращенно – НДФЛ.

Индивидуальный предприниматель платит 13% НДФЛ после уплаты всех вышеперечисленных налогов.

https://www.youtube.com/watch?v=d7n6mcR5Xms

Есть ряд других налогов, которые могут платить и ИП и ООО, но они встречаются очень редко и зависят от рода деятельности предприятия или региона, в котором оно зарегистрировано.

При любом спецрежиме и юридическое и физическое лицо платят только налоги на заработную плату. При этом юр. лицо обязано заплатить еще 9% налога на доходы физ. лиц при выплате дивидендов.

ИП, в свою очередь, платит фиксированные взносы.

Как узнать систему налогообложения организации

При регистрации предприятия его автоматически ставят на традиционную систему обложения налогами.

При желании организации быть «упрощенцами» в 5-ти дневный срок подается соответствующие заявление. В течение недели налоговая дает ответ по данному запросу, в котором и указана какую систему налогообложения получило предприятие.

В случае если регистрация предприятия производилась давно и по определенным причинам на данный момент система налогообложения неизвестна можно подать письменное заявление в налоговую по месту регистрации или узнать ее у своего налогового инспектора.