С 2021 года КВР 119 можно использовать не только с КОСГУ 213 и 262, но и применять для подстатьи 226 КОСГУ.

Но не стоит забывать, что это допускается только в отношении расходов связанных с предупреждением травматизма на производстве и заболеваний профессионального характера.

Оплата таких расходов производится за счет средств уплаченных в качестве взносов в Фонд социального страхования.

На подстатью 225 КОСГУ «Работы, услуги по содержанию имущества» относят расходы по оплате договоров, которые направлены на поддержание или восстановление разных характеристик нефинансовых активов учреждения. В частности:

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- Косгу 226 расшифровка в 2021 году для бюджетных учреждений

- Соответствие квр и косгу в году для бюджетных учреждений

- Бюджет косгу расшифровка год

- Косгу 130 расшифровка в 2021 году для бюджетных учреждений

- Кэк для бюджетных учреждений расшифровка 2021 200 счет

- Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Косгу 130 расшифровка в 2021 году для бюджетных учреждений

- Кэк для бюджетных учреждений расшифровка 2021

- Какие КВР и КОСГУ использовать для госзакупок

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Таблица кодов КОСГУ и соответствие с КВР

- Разбираем основные изменения в КОСГУ в 2021 году

- 290 статья Прочие расходы: расшифровка и подбор КВР

- Изменения и новые КОСГУ и КВР в 2021 году

- Формирование рабочего плана счетов бюджетных и автономных учреждений в 2021 году

- Кэк 271 Для Бюджетных Учреждений Расшифровка 2021

- Квр и косгу в 2021 году для бюджетных учреждений

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Расшифровка КОСГУ 226 в России в 2021 году

- Новая детализация КОСГУ для бюджетных учреждений

- Кпс для бюджетных учреждений расшифровка 2021 счета 105 и 101

- Таблица Кэк В 2021 Году В Бюджетных Учреждениях

- КОСГУ-2021: учитываем новшества

- Бюджетная классификация в 2021 году: примеры

- Все изменения в бухучете бюджетников на 2021 год

Методические рекомендации Минфина по применению нового порядка КОСГУ

Детализация ст. 340 «Увеличение стоимости материальных запасов» и 440 «Уменьшение стоимости материальных запасов» подстатьями, отражающими увеличение или уменьшение стоимости материальных запасов по объектам.

Например, к подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ относится приобретение антибиотиков, лекарственных препаратов, аптечек и санитарных сумок для оказания первой помощи и т. п. В перечне подстатей ст.

340 «Увеличение стоимости материальных запасов» выделяется подстатья 349 «Увеличение стоимости прочих материальных запасов однократного применения». На нее относится приобретение тех материальных запасов, которые в 2021 г. отражаются по подстатьям 223, 226, 296, таких как:

В соответствии с п. 5 «Порядка применения классификации операций сектора государственного управления», утвержденного Приказом Минфина РФ от 29.11.2021 № 209н (далее Порядок) кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

В части возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной, а также в целях реализации постановления Правительства РФ от 01.12.2012 № 1240

460 Субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

Для полноты отражения в бухгалтерском (бюджетном) учете информации об операциях учреждение вправе при формировании учетной политики предусмотреть дополнительную детализацию по статьям: Ранее учреждения также могли детализировать статьи:

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Рекомендуем прочесть: Судебные Приставы Элементы

Соответствие квр и косгу в году для бюджетных учреждений

Прежде чем совершить операцию, ознакомьтесь с технической или иной документацией к закупаемому товару (либо техническими характеристиками аналогичных товаров) На КВР 200 отнесены затраты, не связанные с осуществлением закупок Данные нарушения часто связаны с подотчетными расходами.

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300 Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных

Бюджет косгу расшифровка год

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300* Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Косгу 130 расшифровка в 2021 году для бюджетных учреждений

Хотя отдельно взятые территориальные казначейства уже работали по новым КОСГУ, и учреждениям госсектора приходилось решать эти проблемы локально, на местах. Обновление, в котором имеются необходимые изменения в части правил применения кодов, вышло 28 февраля 2021 года и имеет номер 2.0.54.7.

В статью 270 добавлена одна новая подстатья 274 «Убытки от обесценения активов». Её необходимо использовать для отражения суммы убытков, которые возникли из-за понижения стоимости активов после обесценивания (но не из-за начисления на них амортизации!).

Обоснование вывода:

Кэк для бюджетных учреждений расшифровка 2021 200 счет

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета, и включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряд идентификационного кода закупки формируется особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Применяем новые КОСГУ в бюджетном учреждении в 2021 году

В статьи групп 300 «Поступление нефинансовых активов» и 400 «Выбытие нефинансовых активов» дополнены статьями 350 «Увеличение стоимости права пользования активом» и 450 «Уменьшение стоимости права пользования активом» соответственно. Кассовые поступления и выбытия по статьям КОСГУ 350 и 450 не отражаются.

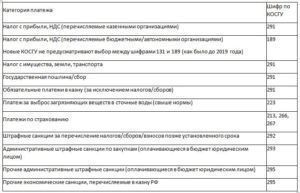

- Статья 290 КОСГУ соответствует видам расходов 221, 242, 243, 244, 831, 832, 853. Учитывая, что данная статья детализирована подстастьей, можно сделать вывод о применении подстатей в соответствии с экономическим содержанием операции. Например, с видом расходов 853 допустимо применение статьи КОСГУ 292.

- Подст. 291 КОСГУ соответствуют следующие виды расхода бюджета 851 и 852.

- Подст. 294 соответствуют следующие виды расхода бюджета 710-730.

- Подст. 295 соответствуют следующие вид расхода бюджета 863.

- Подст. 296 соответствуют следующие виды расхода бюджета 112, 113, 122, 123, 134, 241, 330-360, 406-407, 411-414, 841-843.

Косгу 130 расшифровка в 2021 году для бюджетных учреждений

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д. Основные понятия КВР и КОСГУ Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение.

Кэк для бюджетных учреждений расшифровка 2021

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Предоставление разъяснений по вопросам отнесения товаров, работ, услуг к сфере информационно-коммуникационных технологий относится к компетенции Минкомсвязи России, за которым в соответствии с постановлением Правительства РФ от 02.06.2008 № 418 «О Министерстве связи и массовых коммуникаций Российской Федерации» закреплены функции по нормативно-правовому регулированию в сфере информационных технологий.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Проводки бюджетного бухгалтерского учета с примерами основных операций

- Безвозвратность. Организации непроизводственной сферы, которые финансируются за счет бюджетных средств, не имеют собственных доходов, поэтому возврат средств в бюджет невозможен.

- Целевое использование.

При утверждении затрат, предусмотренных планом деятельности организации, их сумма должна быть использована строго по целевому назначению.

- Фактическое выполнение.

Средства, получаемые бюджетным учреждением, выдаются не в соответствии с планом, а согласно фактическому использованию по мере освоения средств.

Бюджетными учреждениями называют организации, финансирование которых осуществляется за счет бюджетных средств и на основе утвержденных смет. Принадлежность организации к бюджетному учреждению определяется соответствующим финансовым органов и фиксируется в учредительных документах.

Таблица кодов КОСГУ и соответствие с КВР

- расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

- увеличение общего количества нематериальных ценностей, включая выплаты, которые проводятся в соответствии с заключенными соглашениями на покупку уникальных прав на результаты какой-либо интеллектуальной деятельности;

- повышение ценности неизготовленного имущества путем расширения цены той собственности, которая не относится к категории производственных продуктов;

- повышение ценности резерва организации.

Достаточно часто возникает необходимость в том, чтобы определенные расходов или доходов соотнести к соответствующим кодам КОСГУ. Таким образом, используя определенные коды, появляется возможность быстро указать определенный перечень видов деятельности при оформлении тех или иных документов, что существенно упрощает процедуру их составления.

Разбираем основные изменения в КОСГУ в 2021 году

Государственным учреждениям предоставлена возможность самостоятельно разрабатывать схему детализации по статьям 310, 320, 330, 310 и 530.

Для утверждения разработанного порядка и применения его на практике шифры вводимых подстатей указываются в учетной политике и рабочем плане счетов. В КОСГУ с 2021 года появился ряд новых подстатей.

В их числе код 175, обозначающий размер курсовых разниц, 176 (доходы, возникающие после произведенной оценки активов и имеющихся обязательств), 274 (величина убытка, обусловленная обесценением объектов имущества).

В статье 140 появилось 5 детализированных подгрупп. Первая (141) предназначена для отражения доходов, связанных с назначением штрафных санкций по выявленным нарушениям нормативных актов в сфере госзакупок.

Вторая подстатья (142) систематизирует данные о суммах, полученных в качестве погашения штрафных санкций по долговому типу обязательств.

В третью категорию (143) входит весь объем получаемых страховых возмещений, за их вычетом величина компенсируемого имущественного ущерба показывается в подстатье 144. Все остальные доходы по принудительным изъятиям аккумулируются по коду 145.

290 статья Прочие расходы: расшифровка и подбор КВР

Штрафы и пени оплачиваются по КВР 253 КОСГУ 292, только если речь идет об оплате в бюджет. А вот штраф поставщику, за нарушение условий контракта следует проводить по КВР 853 и КОСГУ 293. Обратите внимание, что для начисления такого рода штрафов появился отдельный счет – 30293.

Что новая детализация означает для практики бюджетного бухгалтерского учета? – В учете с 1.01.2021г. обязательно использовать новые коды. И если в отчетах за 1 и 2 квартал допускалось применение «общих» КОСГУ, 3 квартал необходимо будет сдавать с расшифровкой.

Изменения и новые КОСГУ и КВР в 2021 году

- гранты гражданам в форме субсидий на конкурсной основе;

- поощрительные выплаты спортсменам — победителям и призерам соревнований;

- премии за заслуги и достижения вне трудовых отношений и обязательств учреждения как работодателя. Например, премии победителям спортивных соревнований.

Страховые взносы. Обязательные страховые взносы с зарплаты сотрудников перечисляйте по КВР 119, государственных и муниципальных служащих – по КВР 129. По такому же коду проведите страховые взносы с компенсации найма жилого помещения в командировке при отсутствии подтверждающих документов.

Формирование рабочего плана счетов бюджетных и автономных учреждений в 2021 году

Кэк 271 Для Бюджетных Учреждений Расшифровка 2021

включительно, за исключением объектов недвижимого имущества и библиотечного фонда» заменено на «передача в эксплуатацию объектов основных средств, стоимостью до 10 000 руб. включительно, за исключением объектов недвижимого имущества и библиотечного фонда», остальное без изменений С 2021 г.

/ / 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие 1. Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация. затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

Квр и косгу в 2021 году для бюджетных учреждений

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам, которые связаны с поддержанием или восстановлением функциональных характеристик транспортного имущества. Поэтому расходы отнесите в учете на подстатью 225 КОСГУ.

https://www.youtube.com/watch?v=IalTNND0HvU

Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

Расшифровка КОСГУ 226 в России в 2021 году

Они могут специализироваться на оказании консультационных услуг в производственном процессе, решать финансовые или юридические вопросы. В любом случае оплату этих услуг также целесообразно отнести на 226 счет.

Но если оно не состояло на балансе организации, к примеру, было взято в аренду и полностью вышло из строя за период пользования, то расходы, связанные с вывозом оборудования и его утилизацией, относят именно на 226 счет. Отметьте, что в этом случае не происходит отображение стоимости самого оборудования.

Новая детализация КОСГУ для бюджетных учреждений

Подробный перечень доходов, относящихся к той или иной статье, вы можете найти в Приказе 65н Раздел V Классификация операций сектора государственного управления, пункт 3 Порядок отнесения операций на соответствующие группы, статьи и подстатьи классификации операций сектора государственного управления.

- Парус Словари — Бюджетная классификация — Коды операций сектора государственного управления

- 1С ред. 1.0 Бухгалтерский учет — План счетов — Коды экономической классификации (КЭК)

- 1С ред. 2.0 Нормативно-справочная информация — Бюджетные классификаторы — Коды экономической классификации (КЭК)

Кпс для бюджетных учреждений расшифровка 2021 счета 105 и 101

финансирования дефицитов бюджетов , по которому осуществляется операция, по исполнению бюджета.

В 24 — 26 разрядах номера счета Рабочего плана счетов отражаются: казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, коды классификации операций сектора государственного управления ( КОСГУ ); в 24 — 26 разрядах номера счета — коды классификации операций сектора государственного управления (КОСГУ); По счетам аналитического учета счета 020100000 «Денежные средства учреждения» в 15 — 17 разрядах номера счета отражаются нули.

Если бухгалтеру необходимо перенести остатки по счетам аналитического учета счетов 1 101 00 000, то при формировании номера счета бюджетного учета он должен указать в 1 — 4 разрядах значения 4 — 7 разрядов КБК, а в 5 — 17 разрядах — нули. Бухгалтер формирует перенос остатков по КПС таким образом: Напомним, что эту операцию необходимо отразить в бухгалтерской справке 0504833 в межотчетный период.

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226.

Таблица Кэк В 2021 Году В Бюджетных Учреждениях

Подчеркнем: расчеты не со всеми контрагентами могут однозначно относиться на ту или иную подстатью КОСГУ в зависимости от их ОПФ. В ст. 65.1 ГК РФ приведен перечень корпоративных юридических лиц, то есть юридических лиц, право участия в которых имеют учредители (участники).

Таким образом, если учреждение сталкивается с контрагентом, являющимся корпорацией, необходимо проверить долю участия государства. Если она более 50%, то расчеты со стороной договора будут осуществляться не по подстатьям 564, 664, 734, 834 КОСГУ, а по подстатьям 563, 663, 733, 833 КОСГУ. Яркий пример корпорации — общества.

То есть ООО может относиться и к организациям госсектора (при доле участия государства более 50%), и к иным нефинансовым организациям.

В 24-26 разрядах номеров счетов бюджетные и казенные учреждения отражают коды КОСГУ. На это указывалось и ранее, и в настоящее время такая норма есть в Инструкции № 157н. А для автономных учреждений Инструкция № 157н предусматривала указание в этих разрядах аналитического кода, отражающего поступления или выбытия.

При этом его структура утверждается в учетной политике и должна обеспечивать полную информацию о поступлениях и выбытиях в отчетности. Исключения составляют счета затрат на изготовление готовой продукции, выполнение работ, оказание услуг, внутриведомственных расчетов — для них в 24-26 разрядах указываются коды КОСГУ.

Причем такая разница между формированием номеров счетов в бюджетных (казенных) и автономных учреждениях видна не только в Инструкции № 157н, но и в планах счетов, используемых для ведения учета данным типами учреждений.

То есть если для бюджетных и казенных учреждений планы счетов утверждены с указанием 24-26 разрядов, то для автономных учреждений на месте 24-26 разрядов указаны нули (кроме счетов-исключений).

КОСГУ-2021: учитываем новшества

на продукцию. В соответствии с п. 10.

4 Порядка № 209н безвозмездные и безвозвратные трансферты (субсидии) текущего характера на продукцию предоставляются в форме возмещения недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, возмещения разницы в тарифах исходя из стоимости единицы товара, работы, услуги.

К таким перечислениям, например, относятся субсидии на государственную поддержку отдельных организаций в различных отраслях, порядком (правилами) и (или) соглашением о предоставлении которых предусмотрены количественные показатели произведенных товаров, работ и (или) услуг.

Субсидии из федерального бюджета на государственную поддержку отдельных общественных организаций в сфере молодежной политики (Постановление Правительства РФ от 30.05.2021 № 657), соглашением о предоставлении которых предусмотрены количественные показатели результативности (количество проведенных семинаров, лекций и т. п.), подлежат отражению как безвозмездные перечисления организациям на продукцию (подстатья 24В);

Напомним, что в 2021 году порядок применения КОСГУ устанавливался Указаниями № 65н (разд. V). Уже тогда были сделаны первые значительные нововведения по дополнительной детализации доходных и расходных статей КОСГУ.

С 2021 года детализация расширяется и на другие статьи, в частности статьи по увеличению (уменьшению) материальных запасов (340, 440), дебиторской (560, 660) и кредиторской (730, 830) задолженности.

Кроме того, согласно Порядку № 209н операции по выплатам и поступлениям теперь следует разграничивать:

Бюджетная классификация в 2021 году: примеры

Пунктом 51.1.1.2 порядка, утвержденного приказом Минфина России от 08.06.

2021 № 132н (далее — Порядок № 132), прямо предусмотрено отражение расходов по осуществлению командировочных и иных выплат и компенсаций работникам государственных (муниципальных) учреждений по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда». Данный принцип с внесением изменений в порядок применения бюджетной классификации не изменился.

- по начислению налога на добавленную стоимость по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых в соответствии с законодательством о налогах и сборах налогом на добавленную стоимость;

- по начислению налога на прибыль организаций, исчисленного по результатам налогового (отчетного) периода, подлежащего уплате в бюджет.

Рекомендуем прочесть: Как получить налоговый вычет за лечение

Все изменения в бухучете бюджетников на 2021 год

А новые правила формирования и применения кодов бюджетной классификации отражены в Приказе № 132н. Отметим, что ранее данный порядок был регламентирован Приказом № 65н. Новый НПА не содержит указаний об отмене действия положений Порядка 65н. Однако, по сути, новый документ полностью заменяет старую инструкцию.