Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2021 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2021 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2021 № 132н.

- Как учитывать субсидии в 2021 году

- Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

- Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- Субсидии на иные цели

- Субсидии на иные цели учитываем в 2021 году следующим образом:

- Как учитывать добровольные пожертвования

- Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

- Выполнение кадастровых работ

- Пусконаладочные работы

- Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

- Медали для награждения

- Покупка бутилированной питьевой воды

- Приобретение электрических лампочек

- «Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

- Косгу 221 Расшифровка В 2021 Году Для Бюджетных Учреждений

- Квр и косгу в 2021 году для бюджетных учреждений

- Косгу 130 расшифровка в 2021 году для бюджетных учреждений

- Какие КВР и КОСГУ использовать для госзакупок

- Косгу 221 расшифровка в 2021 году

- Таблица кодов КОСГУ и соответствие с КВР

- Применение КОСГУ 221

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Бюджет косгу расшифровка год

- Косгу 340 расшифровка в 2021 году для бюджетных учреждений

- Статья 221 косгу расшифровка 2021

- Косгу 226 расшифровка в 2021 году для бюджетных учреждений

- Статьи косгу на 2021 год расшифровка

- Статья косгу 226 расшифровка 2021

- Косгу 221 Расшифровка В 2021 Году Для Бюджетных Учреждений

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Расшифровка КОСГУ 226 в России в 2021 году

- Квр и косгу в 2021 году для бюджетных учреждений

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- Косгу 340 расшифровка в 2021 году для бюджетных учреждений

- Косгу расшифровка в году для бюджетных учреждений

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Косгу 244 расшифровка в 2021 году для бюджетных учреждений

- Косгу 130 расшифровка в 2021 году для бюджетных учреждений

- Квр расшифровка в году для бюджетных учреждений

- 📹 Видео

Как учитывать субсидии в 2021 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2021 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2021 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

https://www.youtube.com/watch?v=GvWQgp0sl0M

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2021 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2021 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

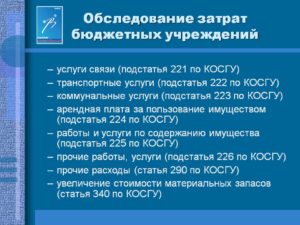

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2021 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2021 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2021 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2021 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2021 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Видео:Тема 1: Увязка КБК и КОСГУ: типичные ошибки. Часть 1Скачать

Косгу 221 Расшифровка В 2021 Году Для Бюджетных Учреждений

Введение новых статей и подстатей КОСГУ, а также детализации статей КОСГУ подст. КОСГУ, которые ранее не детализировались, позволило устранить несоответствие вступивших в силу Федеральных Стандартов и действующей Классификации, которое ранее присутствовало.

В целях приведения учетных данных в соответствие с новыми положениями, в случаях если учреждение в течение текущего года вело учет по собственной дополнительной классификации или в учете присутствуют операции по выше упомянутым КОСГУ, следует актуализировать данные учета по вступившим в силу требованиям Указаний.

Квр и косгу в 2021 году для бюджетных учреждений

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н.

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Косгу 130 расшифровка в 2021 году для бюджетных учреждений

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д. Основные понятия КВР и КОСГУ Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение.

https://www.youtube.com/watch?v=NpyzjY1cpUY

Убытки от обесценения активов Финансовый результат вследствие уменьшения стоимости активов от их обесценения, не связанного с амортизацией.

290 Прочие расходы 290 Прочие расходы 291 Налоги, пошлины и сборы Расходы по уплате налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты всех уровней.

292 Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах Расходы по уплате штрафов, пеней за несвоевременную уплату налогов, сборов, страховых взносов.

293 Штрафы за нарушение законодательства о закупках и нарушение условий контрактов (договоров) Расходы по оплате штрафов за нарушение законодательства о закупках товаров, работ и услуг, а также уплате штрафных санкций за нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг.

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Косгу 221 расшифровка в 2021 году

221 — Услуги связи; 224 — Арендная плата за пользование имуществом; 225 — Работы, услуги по содержанию имущества; 226 — Прочие работы, услуги; 290 — Прочие расходы; 310 — Увеличение стоимости основных средств; 320 — Увеличение стоимости нематериальных активов; 340 — Увеличение стоимости материальных запасов.

221 — Услуги связи; 222 — Транспортные услуги; 223 — Коммунальные услуги; 224 — Арендная плата за пользование имуществом; 225 — Работы, услуги по содержанию имущества; 226 — Прочие работы, услуги; 290 — Прочие расходы; 310 — Увеличение стоимости основных средств; 320 — Увеличение стоимости нематериальных активов; 340 — Увеличение стоимости материальных запасов; 530 — Увеличение стоимости акций и иных форм участия в капитале.

Ответственность за нецелевое использование бюджетных средств не может быть применена в том случае, когда исходя из содержания нормативных документов невозможно с очевидностью установить, на какой код бюджетной классификации участнику бюджетного процесса следовало бы отнести осуществленные им расходы (расходы могли бы быть равным образом отнесены на различные коды бюджетной классификации) (п.

Таблица кодов КОСГУ и соответствие с КВР

Для того, чтобы добиться соответствия этих кодов международных стандартам, относящимся к статистике госфинансов, Министерство финансов уточнило перечень кодов и порядок их использования, а также основные требования, которые распространяются на порядок формирования уточненного перечня. Таким образом, была составлена специализированная таблица с указанием точной расшифровки разных кодов.

Таким образом, при оформлении всевозможных планов-графиков там, где ранее указывался КОСГУ, теперь нужно ставить КВР. При этом участники закупочного процесса должны внимательно ознакомиться с сопоставительной таблицей этих кодов, так как классификаторы в них несколько отличаются, что может привести к ошибке.

Применение КОСГУ 221

Некоторые услуги нельзя отнести к статье 221 КОСГУ и бухгалтеры часто задают вопросы по этому поводу.

Например, расходы по перестановке стационарного телефона из одного помещения учреждения в другое следует отнести на ст. 226 «Прочие работы и услуги».

На эту же статью относятся затраты на защиту электронного документооборота, изготовление сертификата ключа для контроля электронной подписи, а также оплата услуг по монтажу мини-АТС.

- Предоставление доступа и использование линий связи, передачу информации по каналам связи;

- Подключение и абонентское обслуживание электронного документооборота;

- Пользование абонентских почтовых ящиков;

- Приобретение почтовых марок, маркированных конвертов, маркированных почтовых уведомлений, других почтовых бланков;

- Пересылка почтовых отправлений и корреспонденции (если использовалась франкировальная машина);

- Пересылка пособий, пенсий;

- Абонплата за использование линий связи;

- Регистрация факсов, модемов;

- Приобретение сим-карт для мобильных телефонов;

- Услуги кабельного и спутникового телевидения;

- Детализация счетов за услуги связи;

- Возмещение стоимости услуг связи между арендатором и арендодателем;

- Другие расходы за услуги связи.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Бюджет косгу расшифровка год

Скачать Минфин подготовил сопоставительную таблицу кодов видов расходов классификации расходов бюджетов и кодов КОСГУ, применяемых с 1 января 2021 года. Напомним, с 2021 года будет действовать новый порядок применения КОСГУ, установленный приказом Минфина от 29.11.2021 № 209н.

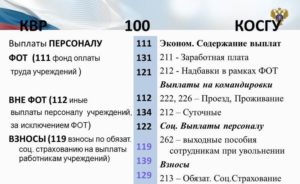

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2021 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные

- Услуги кабельного и спутникового телевидения;

- Регистрация факсов, модемов;

- Пересылка почтовых отправлений и корреспонденции (если использовалась франкировальная машина);

- Приобретение сим-карт для мобильных телефонов;

- Абонплата за использование линий связи;

- Детализация счетов за услуги связи;

- Другие расходы за услуги связи.

- Возмещение стоимости услуг связи между арендатором и арендодателем;

- Предоставление доступа и использование линий связи, передачу информации по каналам связи;

- Пересылка пособий, пенсий;

- Подключение и абонентское обслуживание электронного документооборота;

- Пользование абонентских почтовых ящиков;

- Приобретение почтовых марок, маркированных конвертов, маркированных почтовых уведомлений, других почтовых бланков;

Рекомендуем прочесть: Сбербанк Узнать Долг По Жкх

https://www.youtube.com/watch?v=vrnZUfXdhUI

При направлении спортсменов, тренеров, студентов на различные мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия) расходы теперь следует относить на подстатью 296 «Иные расходы» КОСГУ.

Операции плательщиков (автономных и бюджетных учреждений) по НДС и налогу на прибыль организаций отражаются по соответствующей подстатье КОСГУ (131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы») в соответствии с учетной политикой.

Приложения 4, 5 к Указаниям № 65н скорректированы согласно изменениям в раздел V.

Но он играет не менее важную роль, так как с его помощью составляется ряд окончательных отчетов, отправляемых правлением в казначейство. КОСГУ используется при составлении планирования. Его используют для организации графика закупок, реализации продукции и других финансовых и не финансовых операций.

До января 2021 года все транзакции бюджетных и государственных организаций классифицировались только по КОСГУ. Сегодня в бюджетной сфере бухгалтера для отражения хозяйственных операций используют специальные коды видов расходов (КВР). Для безошибочной увязки КОСГУ и КВР рекомендуется использовать таблицу соответствия этих двух классификаторов.

Есть некоторые нюансы, которые нужно учесть бухгалтерам бюджетных и государственных организаций.

Если учреждение, относящееся к государственному сектору, отправляет письмо контрагенту или отчетность по почте, то здесь проблем не возникает.

Относят эти почтовые расходы по КОСГУ на 221 подстатью, как затраты на пересылку почтовых отправлений. Но встает вопрос: Как правильно отражать затраты на покупку конверта?

Косгу 340 расшифровка в 2021 году для бюджетных учреждений

А вот КВР зависит от типа ремонта. Так, для текущего будет 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», а для капитального — 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

А вот КВР зависит от типа ремонта. Так, для текущего будет 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», а для капитального — 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

07 Фев 2021 juristsib 2028

Видео:Специалисту бюджетного сектора: новые КВР и КОСГУСкачать

Статья 221 косгу расшифровка 2021

03.02.2021

Такие работы предусмотрены абсолютно на всех предприятиях, но они никак не касаются непосредственно выполнения рабочего процесса. Часто предприятиям необходима консультация специалистов в разных сферах деятельности.

КОСГУ сам по себе также можно считать нормативным актом, применяемым предприятием. Ну и не стоит, конечно же, забывать о Бюджетном Кодексе Российской Федерации, который является основой любых процессов, которые происходят на бюджетных предприятиях.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты;

КОСГУ, которые ранее не детализировались, позволило устранить несоответствие вступивших в силу Федеральных Стандартов и действующей Классификации, которое ранее присутствовало.

В целях приведения учетных данных в соответствие с новыми положениями, в случаях если учреждение в течение текущего года вело учет по собственной дополнительной классификации или в учете присутствуют операции по выше упомянутым КОСГУ, следует актуализировать данные учета по вступившим в силу требованиям Указаний.

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

Добавлены подстатьи 141 – 145. Что еще поменялось в 2021-ом по сравнению с 2021-ым, Минфин рассказывал в презентации, ознакомиться с которой можно здесь. Кроме того, подготовлена специальная таблица с изменениями, чтобы бухгалтерам было проще ориентироваться в нововведениях.

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Статьи косгу на 2021 год расшифровка

В данной статье мы рассмотрим коды КОСГУ. Узнаем об определениях из нормативных актов и разберем наиболее распространенные ошибки. : раскрытие термина и понятия Данные коды являются классификатором доходов и расходов государственных организации и до недавнего времени они использовались при оплате для идентификации расходов.

Статья косгу 226 расшифровка 2021

Основное отличие специальной одежды состоит в том, что она является средством индивидуальной защиты, служит для защиты от вредных воздействий, то есть используется в целях безопасности.

Согласно статье 221 Трудового кодекса для работы во вредных (опасных) условиях, в особых температурных условиях или при повышенном загрязнении работодатели обязаны обеспечить работников сертифицированными средствами индивидуальной защиты, смывающими и обезвреживающими растворами. Это делается по нормам, которые устанавливает Правительство РФ.

Порядок отнесения операций на определенные коды КОСГУ установлен положениями п. 3 раздела V Указаний N 65н. Согласно описанию статьи 120 «Доходы от собственности» КОСГУ на данную статью относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе доходы от аренды.

Поскольку в вопросе не указан вид аренды, то согласно п. 3 раздела V Указаний N 65н доходы полученные от операционной аренды необходимо отнести на подстатью 121, а доходы от финансовой аренды относятся на подстатью 122.

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

Под такой ситуацией высшие арбитры подразумевают случаи, когда расходы могли бы быть равным образом отнесены на различные статьи (подстатьи) КОСГУ. Только в этом случае нарушение как такое не признается и нецелевое использование бюджетных средств отсутствует.

Видео:КВР и КОСГУ — 2023. Важные измененияСкачать

Косгу 221 Расшифровка В 2021 Году Для Бюджетных Учреждений

Мухин С.

, эксперт информационно-справочной системы «Аюдар Инфо» Чтобы обеспечить полноту отражения в бюджетном учете информации об осуществляемых операциях, казенные учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию (в рамках третьего разряда кода) операций по статьям: 310 «Увеличение стоимости основных средств»; 320 «Увеличение стоимости нематериальных активов»; 330 «Увеличение стоимости непроизведенных активов»; 340 «Увеличение стоимости материальных запасов»; 530 «Увеличение стоимости акций и иных форм участия в капитале». Напомним, что ранее, до внесения изменений, допускалась детализация по статьям 120, 130, 140, 180, 290 КОСГУ.

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Методические рекомендации Минфина по применению нового порядка КОСГУ

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

Рекомендуем прочесть: Ветеран Труда При Похоронах

Из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2021 г., исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем, что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей (отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме»). Описание подстатьи 222 «Транспортные услуги» дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей.

Расшифровка КОСГУ 226 в России в 2021 году

- работы, предусматривающие подготовительный этап до начала производства;

- проектирование, разработка чертежей и планов объектов;

- конструкторские работы;

- утилизация оборудования и другого имущества (не во всех случаях);

- благоустройство территории;

- и другие.

Если операция отображена на 226 счету, можно сделать вывод, что она относится к расходам предприятия (счет 200), которые предусматривают оплату работ и услуг (счет 220). Счет 226 обозначает, что данную операцию нельзя отобразить на 221-225 счетах.

Квр и косгу в 2021 году для бюджетных учреждений

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Применение Квр и косгу в 2021 году для бюджетных учреждений

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных. Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

Порядок N 209н предусматривает большую детализацию многих статей, а также введение новых подстатей. Кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, В, С, D, К, S, Т, Z.

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях

460 Субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность

Косгу 340 расшифровка в 2021 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

https://www.youtube.com/watch?v=4L4uQaoYTbc

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т.

Косгу расшифровка в году для бюджетных учреждений

расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

221 — Услуги связи; 224 — Арендная плата за пользование имуществом; 225 — Работы, услуги по содержанию имущества; 226 — Прочие работы, услуги; 290 — Прочие расходы; 310 — Увеличение стоимости основных средств; 320 — Увеличение стоимости нематериальных активов; 340 — Увеличение стоимости материальных запасов.

221 — Услуги связи; 222 — Транспортные услуги; 223 — Коммунальные услуги; 224 — Арендная плата за пользование имуществом; 225 — Работы, услуги по содержанию имущества; 226 — Прочие работы, услуги; 290 — Прочие расходы; 310 — Увеличение стоимости основных средств; 320 — Увеличение стоимости нематериальных активов; 340 — Увеличение стоимости материальных запасов; 530 — Увеличение стоимости акций и иных форм участия в капитале.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее. В состав такого оборудования включаются и материальные ценности для строительно-монтажных работ.

Картридж – это запасная часть к принтеру, ксероксу, сканеру, то есть расходный материал. Поэтому в бухучете его нужно отразить в составе материальных запасов по статье КОСГУ 340. А вот услуги по замене картриджа – по статье расходов КОСГУ 225.

Косгу 244 расшифровка в 2021 году для бюджетных учреждений

Также по данному виду расходов отражаются расходы бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры, в случае принятия решения финансовым органом субъекта Российской Федерации (муниципального образования) о применении вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Если учреждение оплачивает налоги, пошлины и сборы, то КВР 851 используется только для налога на имущество и землю, 852 для других налогов и сборов, а вот сбор за загрязнение окружающей среды, стоит провести по КВР 853 КОСГУ 291.Штрафы и пени оплачиваются по КВР 253 КОСГУ 292, только если речь идет об оплате в бюджет.

Косгу 130 расшифровка в 2021 году для бюджетных учреждений

- выплата стипендий;

- выплата физическим лицам (кроме производителей товаров, работ, услуг) государственных премий, грантов, денежных компенсаций, надбавок, иных выплат;

- возмещение убытков и вреда;

- приобретение (изготовление) подарочной и сувенирной продукции, не предназначенной для перепродажи;

- представительские расходы, прием и обслуживание делегаций.

В статью 270 добавлена одна новая подстатья 274 «Убытки от обесценения активов». Её необходимо использовать для отражения суммы убытков, которые возникли из-за понижения стоимости активов после обесценивания (но не из-за начисления на них амортизации!).

Квр расшифровка в году для бюджетных учреждений

В бухгалтерском учете безналичная уплата госпошлины отражается на сч.303.05, оплачивается по коду 852 КВР. Возмещение судебных издержек по решению суда (оплата госпошлины по исполнительному листу) учитывается на КВР 831 и КОСГУ 296.

КВР для бюджетных учреждений в 2021 году следует определять в соответствии с приложением № 5 к приказу Минфина № 65н (в ред. приказа Минфина № 87н). Законодательством предусмотрена следующая группировка кодов.

📹 Видео

Фрагмент вебинара: "КВР И КОСГУ: ПРИМЕРЫ ИЗ ПРАКТИКИ"Скачать

Применение КОСГУ, КВР и КБКСкачать

Какие новые разъяснения Минфина по КВР и КОСГУ учитывать в отчетности за 9 месяцев (16 сен 2021)Скачать

Коды бюджетной классификации (КБК) на 2021 годСкачать

КОСГУ: новые понятия и коды при выплатах персоналуСкачать

Применение КВР и КОСГУ | Рассматриваем на Видео.Консультант практические ситуации учета расходовСкачать

Создание КПС для бюджетных и казенных учрежденийСкачать

Проводки по бюджетному учету: ТОП 5 сложностей с их составлениемСкачать

Главные новшества 2021 года для бухгалтера бюджетной сферыСкачать

Путаница в новых кодах КОСГУ и КВР (актуальность 23 мар 2021)Скачать

Экспресс анализ ведения учета в казенных, бюджетных и автономных учреждениях в программе 1С:БГУСкачать

Популярный словарь бюджетных терминовСкачать

Применение статьи 290 "Прочие расходы" КОСГУСкачать

КонсультантКиров: Вебинар "КВР и КОСГУ примеры из практики"Скачать

Коды бюджетной классификации (КБК)Скачать

Елена Кравченко, методолог компании БАРС. Основные правила применения КОСГУ в 2019 годуСкачать

Подготовка к годовой отчетности 2023 в бюджетных учрежденияхСкачать