Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

), выполняющих свои функции т Вопрос: До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

), выполняющих свои функции только в составе комплекса, а не самостоятельно, нельзя квалифицировать как модернизацию объектов основных средств, на которых осуществляется указанная замена.

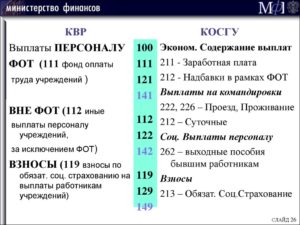

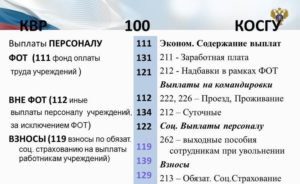

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

- Квр и косгу в 2021 году для бюджетных учреждений

- По какой статье КОСГУ оплачивать расходы по приобретению системного блока, монитора, клавиатуры, мыши, блока питания как ОДИН объект учета основных средств

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Жесткий диск косгу или в году

- Какие КВР и КОСГУ использовать для госзакупок

- Компания Ребус

- По какому косгу приобретают системные блоки

- Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

- Списание компьютеров и оргтехники в бюджетных учреждениях в 2021 году

- Какой СПИ у компьютера в бухучете

- Пример расчета амортизации

- Учет программного обеспечения в бюджетном учете в 2021 году

- Монитор для компьютера косгу 310 или 340 в 2021 году

- Системный блок

- Учет персональных компьютеров в казенном учреждении

- Системный блок косгу 310 или 340 в 2021 году

- Изготовление ключа

- Изготовление печатной продукции

- Косгу монитор для компьютера 2021

- Монитор и системный блок косгу в 2021 году

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Аккумулятор

- Жалюзи — это основное средство или материальные запасы

- Монитор на какой косгу отнести в 2021

- Подстатья 222 «Транспортные услуги»

- Окоф для компьютера

- Учет компьютера по отдельным частям

- На какую статью КОСГУ нужно отнести приобретение монитора для компьютера?

Квр и косгу в 2021 году для бюджетных учреждений

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

По какой статье КОСГУ оплачивать расходы по приобретению системного блока, монитора, клавиатуры, мыши, блока питания как ОДИН объект учета основных средств

Ответ: В соответствии с п.16 Инструкции по бюджетному учету, утвержденной приказом Минфина РФ от 30.12.

2008 № 148н (далее по тексту – Инструкция № 148н) объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Таким образом, все перечисленные выше комплектующие узлы и оборудование приобретаются в рамках одного создаваемого объекта основных средств (компьютера).

А учитывая, что все перечисленные комплектующие приобретаются единовременно, у одного поставщика и создание соответствующего объекта основных средств не требует от учреждения дополнительных (отдельно оплачиваемых) затрат, все затраты на их приобретение следует относить на КОСГУ 310 «Увеличение стоимости основных средств».

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

https://www.youtube.com/watch?v=bJlP98oNbXI

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

Жесткий диск косгу или в году

До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

), выполняющих свои функции т Вопрос: До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

) В соответствии с пунктом 41 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее — Инструкция № 157н), объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Заключили контракт, предметом которого является приобретение контрольно-пропускного оборудования для обеспечения безопасного доступа на территорию санатория с оказанием услуг по установке.

К дооборудованию — дополнение основных средств новыми частями, деталями и другими механизмами, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы, и раздельное их применение будет невозможно.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Компания Ребус

В соответствии с методологией бюджетного учета системный блок, монитор, блок питания, клавиатура, мышь приобретались учреждением в 2021 г. как материальные запасы, принимались к учету на счет 105 36. Сборка компьютера отражалась на счете 106 31, и уже собранный компьютер учитывается на счете 101 34.

Рекомендуем прочесть: Размер Пенсии Инвалида Детства 2 Группы В 2021 Году

Алла Жукунова, эксперт Контур.Школы: Напишите в учетной политике, в отношении каких групп основных средств, отдельных видов объектов вы будете применять положения п.

27 стандарта «Основные средства». Можно использовать стоимостные критерии. Например, установить в учетной политике, что положения п.

27 стандарта «Основные средства» учреждение будет применять только при замене частей, имеющих существенную стоимость.

По какому косгу приобретают системные блоки

Сложные вопросы применения классификации операций сектора государственного управления Текст научной статьи по специальности « Экономика и экономические науки » В статье рассмотрены вопросы: по какой статье КОСГУ оплачивать расходы Центра занятости населения по организации временного трудоустройства несовершеннолетних граждан; по какой статье КОСГУ городской администрации следует отражать расходы по подготовке к празднику «День города»; по какой статье КОСГУ оплачивать расходы по приобретению системного блока, монитора, клавиатуры, мыши, блока питания как одного объекта учета основных средств; каким образом заказчик должен выделить из общей сметы стоимость материалов и ремонта; по какой классификации КОСГУ следует оплачивать расходы за предоставление информации Регистрационной палатой области.

https://www.youtube.com/watch?v=furjgdfzEHE

Каждое учреждение имеет на своем балансе в составе нефинансовых активов основные средства. В процессе эксплуатации основные средства изнашиваются, для поддержания их в рабочем состоянии проводят ремонты.

От вида работ зависит отражение операций в бухгалтерском и налоговом учете: затраты на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения, а затраты на модернизацию, реконструкцию относят на увеличение первоначальной стоимости объектов основных средств.

Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

Списание компьютеров и оргтехники в бюджетных учреждениях в 2021 году

О том, к какой амортизационной группе в целях исчисления налоговой базы по налогу на прибыль относится компьютер, мы рассказывали в нашей консультации. А какой срок полезного использования ноутбука или стационарного компьютера установить в бухгалтерском учете и как при этом рассчитать норму амортизации компьютера, расскажем в данном материале.

Какой СПИ у компьютера в бухучете

Напомним, что в бухгалтерском учете срок полезного использования (СПИ) основных средств (ОС) устанавливается организацией самостоятельно с учетом следующих факторов (п. 20 ПБУ 6/01 ):

- ожидаемый срок использования в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, который зависит от режима эксплуатации, естественных условий, влияния агрессивной среды и системы проведения ремонта;

- нормативно-правовые и другие ограничения использования объекта.

На практике для сокращения различий между данными бухгалтерского и налогового учета срок полезного использования устанавливается по аналогии с налоговым учетом на основании Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь бухгалтерское законодательство не содержит запрета на использование такой Классификации.

А учитывая, что амортизация начисляется в течение срока полезного использования, то можно сказать, что срок амортизации компьютера — свыше 2 лет до 3 лет включительно.

При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования. Это значит, что этот же срок амортизации компьютерной техники может быть установлен и для принтеров, серверов, сетевого оборудования, локальных вычислительных сетей и т.д.

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

Пример расчета амортизации

Приведем пример расчета амортизации ноутбука при использовании наиболее распространенного метода в бухгалтерском и налоговом учете – линейного.

Так, срок амортизации ноутбука первоначальной стоимостью 138 000 рублей установлен равным 25 месяцев. Учитывая такой срок эксплуатации ноутбука, при начислении амортизации ежемесячно на расходы организации будут относиться 4% его первоначальной стоимости (1 / 25 *100%).

Поэтому на систематической основе в учете организации будет признаваться ежемесячная амортизация в размере 5 520 рублей (138 000 * 0,04).

Учет программного обеспечения в бюджетном учете в 2021 году

| Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором |

Вернуться назад на Бюджетный учет 2021

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

• В казенных учреждениях — Инструкцией, утв. приказом Минфина РФ № 162н (далее – Инструкция № 162н);

• В бюджетных учреждениях — Инструкцией, утв. приказом Минфина РФ № 174н (далее — Инструкция № 174н);

• В автономных учреждениях — Инструкцией, утв. приказом Минфина России № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утв. приказом Минфина РФ № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

https://www.youtube.com/watch?v=Wxig9TP3zDE

В соответствии с Указаниями, утв. приказом Минфина РФ № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

В соответствии с учетной политикой учреждения расходы на приобретение программного обеспечения (ключей защиты) могут относиться:

• На финансовый результат текущего финансового года. При этом, в бюджетных и автономных учреждениях расходы на приобретение программных продуктов могут использоваться при формировании себестоимости готовой продукции, выполняемых работ, оказываемых услуг.

• На расходы будущих периодов.

Согласно п. 295 Инструкции № 157н финансовый результат текущей деятельности учреждения отражается по счету 401 20 «Расходы текущего финансового года».

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (п. 134 Инструкции № 157н).

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

Порядок отнесения расходов по приобретению программных продуктов (ключей защиты) на расходы текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) или на расходы будущих периодов зависит от порядка предоставления поставщиком первичной документации.

В данном случае возможно 2 варианта:

1.

Если поставщик предоставляет акт об оказании услуг (товарную накладную) ежемесячно (либо с какой-либо другой периодичностью), то учреждение может относить данные расходы на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг). На основании п.п. 102, 111 Инструкции № 162н, п.п. 128, 73 Инструкции № 174н, п.п. 138, 73 Инструкции № 183н в таком случае оформляются следующие бухгалтерские записи:

• Дебет 0.109.00.226 (0.401.20.226) Кредит 0.302.26.730 – отражены расходы на приобретение программного обеспечения (ключей защиты);

• Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность.

2. Если же поставщик предоставляет акт об оказании услуг (товарную накладную) сразу на весь период действия договора, то учреждение может отнести данные операции на расходы будущих периодов.

Расходы будущих периодов необходимо списывать на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) равномерно в течение периода, к которому такие расходы относятся. Порядок списания устанавливается учетной политикой учреждения.

Например, в течение года учреждение может списывать расходы будущих периодов ежемесячно в размере 1/12 от стоимости договора (при условии, что договор заключен на 1 год), либо ежеквартально в размере 1/4 от стоимости договора.

В таком случае, на основании п.п. 124, 111 Инструкции № 162н, п.п. 160, 73 Инструкции № 174н, п.п. 188, 73 Инструкции № 183н учреждение оформляет следующие бухгалтерские записи:

• Дебет 0.401.50.226 Кредит 0.302.26.730 – отнесены затраты на приобретение программного обеспечения (ключей защиты) на расходы будущих периодов;

• Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

• Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность;

• Дебет 0.109.00.226 (0.401.20.226) Кредит 0.401.50.226 – отнесены на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) расходы будущих периодов.

Согласно п. 66 Инструкции № 157н, программное обеспечение, полученное в пользование учреждением (лицензиатом) учитывается на забалансовом счете 01 «Имущество, полученное в пользование». Стоимость программного обеспечения определяется исходя из вознаграждения, установленного в договоре.

Монитор для компьютера косгу 310 или 340 в 2021 году

Как всегда, мы постараемся ответить на вопрос «Монитор для компьютера косгу 310 или 340 в 2021 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги».

Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Системный блок

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

https://www.youtube.com/watch?v=iZ2GymPaMFY

То есть расходы на приобретение телефонного аппарата и камеры видеонаблюдения обоснованно могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ.Металлодетектор предназначен для досмотра людей на предмет выявления металлических предметов.

Главный признак того, что имущество нужно учесть в составе основных средств, — это срок полезного использования. Он должен быть больше 12 месяцев (п. 7 стандарта «Основные средства»). Но не все так очевидно.

На какую статью КОСГУ (310 или 340) необходимо отнести расходы на приобретение трансформатора тока стоимостью 296 руб.

? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы на приобретение трансформатора тока могут осуществляться как за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, так и за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Окончательное решение об отнесении приобретаемого имущества к материальным запасам (основным средствам) может быть принято компетентными должностными лицами учреждения в рамках их полномочий исходя из конкретных характеристик удлинителя с учетом предполагаемых условий его использования (эксплуатации).

Учет персональных компьютеров в казенном учреждении

Причем такая разница между формированием номеров счетов в бюджетных (казенных) и автономных учреждениях видна не только в Инструкции № 157н, но и в планах счетов, используемых для ведения учета данным типами учреждений.

Системный блок косгу 310 или 340 в 2021 году

Порядок применения классификации операций сектора государственного управления определен разд. V Указаний о порядке применения бюджетной классификации Российской Федерации, разработанных в соответствии с положениями гл. 4 и ст. 165 Бюджетного кодекса РФ и утвержденных Приказом Минфина России от 25.12.2008 N 145н (далее — Указания).

Компьютер – это комплекс конструктивно-сочлененных предметов, представляющий собой единое целое и предназначенный для определенной работы. В классификаторе основных фондов он входит в группу «Машины офисные прочие», номер 330.28.23.23.

Системный блок не может выполнять свои функции самостоятельно, он является комплектующей частью компьютера, поэтому приобретается и приходуется по КОСГУ 346. При первоначальном формировании объекта ОС сумма, уплаченная за системный блок, войдет в общую балансовую стоимость через счет 0 106 00.

Если блок приобретается в качестве запасной части для замены вышедшего из строя, он при установке списывается на текущие расходы или себестоимость.

Дырокол имеет срок службы более года, по этому параметру он относится к категории ОС, учитывать его следует по КОСГУ 310. Стоимость дырокола, скорее всего, менее 10000 руб., поэтому при вводе в эксплуатацию он будет списан на забалансовый счет.

Изготовление ключа

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310.

С 2021 года статью КОСГУ 340 детализировали и определиться с распределением расходов стало еще сложнее.

Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее. В состав такого оборудования включаются и материальные ценности для строительно-монтажных работ.

Изготовление печатной продукции

Печати и штампы учитывайте как матзапасы, если срок полезного использования меньше 12 месяцев. Его установит производитель в технической документации и комиссия по поступлению и выбытию НФА. В этом случае отражайте их по статье расходов КОСГУ 340.

Косгу монитор для компьютера 2021

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу монитор для компьютера 2021». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ. Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Мы рассказываем, какие изменения произошли в КОСГУ 310 и 340, как правильно определить статью для некоторых видов активов. В 2021 году несколько раз корректировали таблицу соответствия КОСГУ и КВР, скачайте последнюю редакцию: Актуальная версия таблицы от Минфина На эту

Монитор и системный блок косгу в 2021 году

Компьютер — один или несколько инвентарных объектов? Компьютер, собранный в полной комплектации, необходимо учитывать как основное средство. Это вытекает из п. п.

38, 39, 41 Инструкции N 157н , согласно которым материальный объект принимается к учету в качестве основного средства, если выполняются следующие требования: — срок его полезного использования составляет более 12 месяцев; — он представляет собой объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, являющихся единым целым и предназначенных для выполнения определенной работы.

https://www.youtube.com/watch?v=KJsJaGvn8OI

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

Аккумулятор

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

: Узаконить дом на дачном участке

Приведем пример отражения в бухгалтерском учете приобретения компьютера. ООО «Возрождение» приобрело для использования в управленческих целях 21 февраля 2021 года компьютер, комплектация и стоимость которого представлены в таблице 1.

Жалюзи — это основное средство или материальные запасы

В отношении принтеров следует отметить, что, поскольку они практически всегда используются в учреждениях в составе локальной сети и информация на них выводится с разных компьютеров, нет оснований для включения принтера в состав одного конкретного компьютерного рабочего места.

В 24-26 разрядах номеров счетов бюджетные и казенные учреждения отражают коды КОСГУ. На это указывалось и ранее, и в настоящее время такая норма есть в Инструкции № 157н. А для автономных учреждений Инструкция № 157н предусматривала указание в этих разрядах аналитического кода, отражающего поступления или выбытия.

При этом его структура утверждается в учетной политике и должна обеспечивать полную информацию о поступлениях и выбытиях в отчетности. Исключения составляют счета затрат на изготовление готовой продукции, выполнение работ, оказание услуг, внутриведомственных расчетов — для них в 24-26 разрядах указываются коды КОСГУ.

Монитор на какой косгу отнести в 2021

В целях установления соответствия порядка применения подстатей статьи 220 «Оплата работ, услуг» КОСГУ международному руководству СГФ-2014 в Порядке № 209н установлено разграничение приобретения работ, услуг сектором государственного управления, потребляемых непосредственно в процессе производства, и приобретения работ и услуг сектором государственного управления, потребляемых непосредственно работником для собственных нужд, не связанных с процессом производства. В Порядке № 209н последние классифицируются как часть прочих несоциальных выплат персоналу в натуральной форме – подстатья 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ. В 2021 году в силу вступает новый Порядок применения КОСГУ по приказу Минфина №209н. Рассмотрим, как теперь относить расходы по статье КОСГУ 310 и как отличить основные средства от материальных запасов.

Подстатья 222 «Транспортные услуги»

Указанные письма основаны на нормах положений утративших силу инструкций № 25н и № 148н. Однако их можно применять и в отношении новой Инструкции к Единому плану счетов № 157н, поскольку критерии отнесения имущества к инвентарному объекту основных средств не изменились.

Окоф для компьютера

Приведем пример отражения в бухгалтерском учете приобретения компьютера. ООО «Возрождение» приобрело для использования в управленческих целях 21 февраля 2021 года компьютер, комплектация и стоимость которого представлены в таблице 1.

| Системный блок | 43600 | 7848 | 51448 |

| Монитор | 12800 | 2304 | 15104 |

| Клавиатура | 1300 | 234 | 1534 |

| Мышь | 450 | 81 | 531 |

| Итого | 58150 | 10467 | 68617 |

На основании приказа директора ООО «Возрождение» был установлен срок полезного использования данного компьютера, равный трем годам. При постановке на учет данного объекта, комиссией оформляется, подписывается и передается в бухгалтерию акт о приеме-передаче основного средства (по форме ОС-1).

Поступление объектов основных средств отражается на счете 08 «Вложения во внеоборотные активы», к которому открываются соответствующие субсчета по видам внеоборотных активов.

Например, для отражения приобретения основных средств открывается субсчет 1 «Приобретение основных средств». В данной организации в отношении объектов основных средств применяется линейный метод начисления амортизации.

Начисление амортизации осуществляется с марта 2021 года. Линейный метод подразумевает начисление амортизации равными ежемесячными и годовыми суммами.

https://www.youtube.com/watch?v=Egjdgz5pTno

Так как срок полезного использования (СПИ) для приобретенного компьютера установлен равным трем годам, то годовая норма амортизации рассчитывается следующим образом: 100% / СПИ = 100% / 3 = 33,33%.

Годовая сумма амортизации рассчитывается как произведение первоначальной стоимости объекта и годовой нормы амортизации, т. е. в данном случае: 58150 руб. x 33,33% = 19381 руб. Ежемесячная же сумма амортизации рассчитывается как частное от деления годовой суммы амортизации на количество месяцев в году, т. е. 19381 / 12 = 1615 руб.

В бухгалтерии ООО «Возрождение» были сделаны следующие бухгалтерские проводки по отражению поступления компьютера и начисления амортизации (таблица 2).

| 08.1 | 60 | На сумму приобретенного компьютера без налога на добавленную стоимость | 58150 |

| 19.1 | 60 | На сумму отраженной в товарной накладной суммы налога на добавленную стоимость | 10467 |

| 01 | 08.1 | При вводе в эксплуатацию данного объекта основных средств | 58150 |

| 26 | 02 | Ежемесячное начисление амортизации | 1615 |

Учет компьютера по отдельным частям

В бухгалтерском учете также есть возможность отразить компьютерную и оргтехнику по отдельным частям и комплектующим. В качестве самостоятельных объектов можно отразить составные части компьютера в следующих случаях:

- предприятие будет использовать составные части компьютерной и оргтехники для подключения и присоединения к различному оборудованию (например, один принтер будет использоваться несколькими машинами или монитор будет подключаться к нескольким компьютерам);

- предприятие использует принтер в качестве факса, ксерокса, и поэтому сроки использования составных частей оргтехники будут различными. В данных перечисленных случаях компьютерная техника может быть учтена не как единое целое, а по частям.

Например, ООО «Заря» в феврале 2021 года приобрело компьютер, комплектация которого представлена в таблице 3.

| Системный блок | 32200 | 5796 | 37996 |

| Монитор | 11300 | 2034 | 13334 |

| Клавиатура | 1150 | 207 | 1357 |

| Мышь | 300 | 54 | 354 |

| Итого | 44950 | 8091 | 53041 |

Использовать монитор предполагается на разных системных блоках, поэтому в организации было принято решение об отдельном учете составляющих компьютера. Были установлены следующие сроки полезного использования для составных частей компьютера (таблица 4).

| Системный блок | 36 |

| Монитор | 25 |

| Клавиатура | 18 |

| Мышь | 10 |

Так как был установлен различный срок полезного использования для составных частей компьютера, то их учитывают отдельно в составе материальных запасов, потому что стоимостный критерий отнесения объектов к основным средствам составляет 40000 руб. В этом случае комиссия при поступлении компьютерной техники оформляет приходный ордер (форма М-4), требование-накладную (форма М-11). Амортизация в этом случае не начисляется, так как части компьютера учтены в составе материалов.

В бухгалтерии ООО «Заря» были сделаны следующие бухгалтерские проводки по отражению поступления комплектующих компьютера (таблица 4).

| 10 | 60 | На сумму приобретенных комплектующих компьютера без налога на добавленную стоимость | 44950 |

| 19.3 | 60 | На сумму отраженной в товарной накладной суммы налога на добавленную стоимость | 8091 |

На какую статью КОСГУ нужно отнести приобретение монитора для компьютера?

Добрый день!

Цитата (ole lukoe):Добрый вечер! Подскажите, пожалуйста, по какому косгу отразить приобретение монитора для компьютера 340 или 310? Мониторы относятся к материальным запасам (запасным и (или) составным частям), а расходы на их приобретение осуществляются за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

https://www.youtube.com/watch?v=NugW-JizEMQ

Обоснование вывода:Из материалов информационно-правового портала «Гарант».

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями действующей «Инструкции по применению единого плана счетов бухгалтерского учета…», могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» .

Так, расходы на приобретение объектов, относящихся к основным средствам, осуществляются за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на приобретение объектов, относящихся к материальным запасам, — за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.