Так расходы для целей капвложений надо отражать по коду КОСГУ 226 «Прочие работы, услуги». В 2021 году для обособления этих расходов подлежит применению специальный новый код КОСГУ 228 «Услуги, работы для целей капитальных вложений».

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

- Вр 243 косгу 226 проектная документация капремонт

- Квр расходы по разработке проектно-сметной документации

- Статья 226 КОСГУ: расшифровка

- Проектно-сметная документация на капитальный ремонт

- Новый код КОСГУ по расходам для целей капвложений утвержден

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Проверка проектно сметной документации косгу

- Как правильно применять КОСГУ с 2021 года

- Разработка проектно-сметной документации по капремонту кровли относится к 228 КОСГУ

- Утвержден новый код КОСГУ по расходам для целей капвложений

- 243 вид расходов

- Проектная Документация Косгу В 2021 Году

- По какому КОСГУ оплачивать контракт на проектные работы в 2021 году

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Квр и косгу в 2021 году для бюджетных учреждений

- Косгу противопожарные мероприятия по 226 расшифровка в 2021 году для казенных учреждений

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Какие КВР и КОСГУ использовать для госзакупок

- Косгу 226 расшифровка в 2021 году для бюджетных учреждений

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Капитальный ремонт помещения косгу 2021

- Новый порядок применения КОСГУ в 2021 году

- Электромонтажные работы

- Вывоз мусора

- Капитальный ремонт помещения косгу 2021 расшифровка

- Капитальный ремонт здания косгу 2021

- КОСГУ-2021: учитываем новшества

- Косгу капитальный ремонт здания в 2021 году

- Благоустройство территории

- Ремонт оргтехники или мебели

- Нанесение дорожной разметки

- Как отражать расходы по КОСГУ в 2021 году

- Как учитывать субсидии в 2021 году

- Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

- Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- Субсидии на иные цели

- Субсидии на иные цели учитываем в 2021 году следующим образом:

- Как учитывать добровольные пожертвования

- Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

- Выполнение кадастровых работ

- Пусконаладочные работы

- Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

- Медали для награждения

- Покупка бутилированной питьевой воды

- Приобретение электрических лампочек

- «Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

Вр 243 косгу 226 проектная документация капремонт

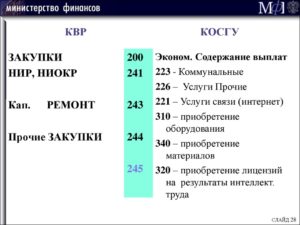

Сообщается, что затраты на разработку проектно-сметной документации на капремонт следует отражать по виду расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества», увязанному в целях бюджетного учета с подстатьей 226 «Прочие работы, услуги» КОСГУ.

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226. Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

Квр расходы по разработке проектно-сметной документации

уважаемые коллеги! Прошу помочь в решении вопроса какой код вида расходов следует применять в части расходов по разработке проектно-сметной документации на проведение работ по капитальному ремонту, реконструкции, а также оказание услуг на проведение ее экспертизы.

сообщаем следующее: Расходы на разработку проектно-сметной документации по капитальному ремонту и проведению экспертизы результатов исполнения контракта отразите по элементу вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного имущества».

Статья 226 КОСГУ: расшифровка

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Рекомендуем прочесть: Ветеран Труда Красноярского Края Сколько Лет Стажа

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Проектно-сметная документация на капитальный ремонт

Согласно перечню дополнительных работ, представленному в Положении ВСН 58-88 (р), сюда же может войти проведение обследования объекта, подготовка ПСД, а также экспертиза ПСД на капитальный ремонт (см. Приложение 9 указанного документа).

В отличие от капитального ремонта, реконструкция затрагивает основные параметры объекта (например, высоту, этажность, площадь или объем). Поэтому процесс проектирования и проведения согласований для реконструкции значительно масштабнее, чем для капитального ремонта. Вот почему здесь важно правильно определить, о какого рода изменениях пойдет речь в Вашем случае.

Новый код КОСГУ по расходам для целей капвложений утвержден

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

https://www.youtube.com/watch?v=Zms_vCFomRk

Более того, с 1 января 2021 года вообще запланировано внедрение принципиально новой Классификации операций сектора государственного управления. Эта классификация уже утверждена отдельным приказом Минфина от 29 ноября 2021 г. № 209н. В настоящее время приказ находится на регистрации в Минюсте России. Из Указаний № 65н соответствующие положения планируют исключить.

Методические рекомендации Минфина по применению нового порядка КОСГУ

В 2021 г. по подстатье 211 «Заработная плата» учреждение, как и ранее, отразит начисление заработной платы работнику за выполнение им должностных обязанностей.

Однако следует обратить внимание, что выплата пособия по временной нетрудоспособности за первые три дня, осуществляемая за счет средств работодателя, по данной подстатье КОСГУ отражаться не будет.

Она подлежит отражению по подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» (выплата пособий за первые три дня временной нетрудоспособности за счет средств работодателя в случае заболевания работника или полученной им травмы, за исключением несчастных случаев на производстве и профессиональных заболеваний).

- налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты бюджетной системы РФ (подстатья 291);

- штрафных и иных экономических санкций (подстатьи 292 – 295);

- иных выплат физическим и юридическим лицам (подстатьи 296 – 299).

Рекомендуем прочесть: Льготы Ветеранам Труда Мурманской Области

Проверка проектно сметной документации косгу

устранения неисправностей (восстановления работоспособности) объектов нефинансовых активов; поддержания технико-экономических и эксплуатационных показателей (срок полезного использования, мощность, качество применения, количество и площадь помещений, пропускная способность и т.

Следует учитывать, что перечни операций, приведенные в рамках соответствующих статей (подстатей) в Письме N 02-05-10/383, как и в Указаниях N 150н, закрытыми не являются и не исключают возможности отражения иных аналогичных по экономическому содержанию операций.

Как правильно применять КОСГУ с 2021 года

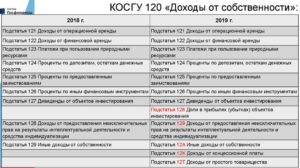

По статье 120 «Доходы от собственности» учитываются отдельные виды доходов от собственности исходя из экономического содержания операций с учетом вида имущества, передаваемого в управление (пользование). Статья детализируется подстатьями 121 — 129, 12A, 12K, и 12Т.

С 2021 г. предусмотрено выделение расходов по арендной плате согласно заключенным договорам аренды земельных участков и (или) других обособленных природных объектов по подстатье 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами».

Разработка проектно-сметной документации по капремонту кровли относится к 228 КОСГУ

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Здравоохранение».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Услуги по разработке проектно-сметной документации для капремонта оплачивайте по КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества». В бухучете такие расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги».

Утвержден новый код КОСГУ по расходам для целей капвложений

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

4. Установку, расширение и модернизацию единых функционирующих систем оплачивайте по коду 228 в случае, если эти работы не предусмотрены договором поставки или договором на строительство, реконструкцию или дооборудование объектов. В противном случае оплачивайте договоры в полном объеме по кодам группы 300.

243 вид расходов

Рассмотрев вопрос, мы пришли к следующему выводу:Расходы на проведение проверки достоверности определения сметной стоимости объекта капитального строительства по проектной документации могут быть отражены с применением элемента видов расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Основным критерием для целей отнесения расходов к конкретной статье расходов является их целенаправленность, которая должна найти свое отражение в предмете и содержании заключаемого договора (контракта).

Проектная Документация Косгу В 2021 Году

- 296 «Иные выплаты текущего характера физическим лицам»;

- 297 «Иные выплаты текущего характера организациям»;

- 298 «Иные выплаты капитального характера физическим лицам»;

- 299 «Иные выплаты капитального характера организациям».

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

раздела III «Классификация расходов бюджетов» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н, расходы на разработку проектно-сметной документации на капитальный ремонт, исходя из их назначения следует отразить по виду расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества», увязанному в целях бюджетного учета с подстатьей 226 «Прочие работы, услуги» классификации операций сектора государственного управления (приложение 4 к Указаниям).

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226. Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

По какому КОСГУ оплачивать контракт на проектные работы в 2021 году

В соответствии с п. 2 Порядка применения классификации операций сектора государственного управления (утв. Приказом Минфина России от 29.11.

2021 № 209н) порядок применяется при ведении бюджетного (бухгалтерского) учета с 1 января 2021 года, составлении бюджетной (бухгалтерской) и иной финансовой отчетности начиная с отчетности за 2021 год, за исключением положений подпунктов 11.5.2, 11.5.3, 12.5.2, 13.4.9, 13.6.9, 14.4.9, 14.6.9, 15.3.9, 16.3.

9 Порядка, которые применяются при ведении бюджетного (бухгалтерского) учета с 1 января 2021 года, составлении бюджетной (бухгалтерской) и иной финансовой отчетности начиная с отчетности за 2021 год.

https://www.youtube.com/watch?v=LMF1pNLStQ0

В соответствии с п. 10.2.8 Порядка № 209н, расходы на приобретение услуг, работ для целей капитальных вложений, в том числе разработку проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, относятся на подстатью 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Рекомендуем прочесть: Виды Субъектов Преступления В Уголовном Праве

Применение Квр и косгу в 2021 году для бюджетных учреждений

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных. Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Квр и косгу в 2021 году для бюджетных учреждений

- 100 — доходы;

- 200 — расходы;

- 300 — поступление нефинансовых активов (НА);

- 400 — выбытие НА;

- 500 — поступление финансовых активов (ФА);

- 600 — выбытие ФА;

- 700 — увеличение обязательств;

- 800 — уменьшение обязательств.

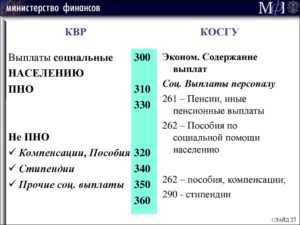

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Косгу противопожарные мероприятия по 226 расшифровка в 2021 году для казенных учреждений

Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР. Многим специалистам уже известно, что такое КВР в бюджете (расшифровка — код видов расходов), так как данные коды следует применять в учете и планировании второй год.

Данный числовой код позволяет безошибочно классифицировать свершенную операцию по ее содержанию. Различают следующие группы классификации: До января 2021 года все операции бюджетных, казенных и автономных учреждений классифицировались по КОСГУ. Затем данное правило отменили.

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

В бухучете расходы на установку системы видеонаблюдения из оборудования и расходных материалов подрядчика – это подстатья КОСГУ 226. Если необходимое оборудование приобретает заказчик, расходы распределите:

По виду расходов 123 отражаются компенсации и различного возмещения лицам, которые привлекаются для выполнения отдельных полномочий. Такими лицами могут быть депутаты, адвокаты, свидетели, присяжные, участвующие в судебном разбирательстве и другие граждане. Расходами, подлежащими возмещению, как правило, являются горюче-смазочные материалы, сотовая связь, проезд и т.д.

Какие КВР и КОСГУ использовать для госзакупок

Пример. Расходная операция: ремонт автомобиля. КОСГУ — 225 статья «Работы, услуги по содержанию имущества». А вот КВР зависит от типа ремонта.

Для текущего будет 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

А для капитального ремонта решением вопроса будет КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

До 2021 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но в настоящее время старый кодификатор заменен новыми шифрами — КВР. Ошибочно полагать, что теперь КОСГУ не задействованы в закупочной деятельности. Это в корне неверно.

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Рекомендуем прочесть: Может ли судебный пристав наложить арест на субсидию

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, для государственных (муниципальных) нужд, в том числе: 226.

1 Научно-исследовательские, опытно-конструкторские, опытно-технологические, геолого-разведочные работы, услуги по типовому проектированию, проектные и изыскательские работы, в том числе: — проведение архитектурно-археологических обмеров; — проведение инженерного и технического обследования конструкций; — разработка генеральных планов, совмещенных с проектом планировки территории; — межевание границ земельных участков; — работы по типовому проектированию; — разработка проектной и сметной документации для строительства, реконструкции и капитального ремонта объектов капитального строительства; — разработка документации, необходимой для проведения текущего ремонта объектов нефинансовых активов; — разработка схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировка территорий; — оплату услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности; — установка, наладка, монтаж охранной, пожарной сигнализации, локально-вычислительных сетей, систем видеонаблюдения, контроля доступа; — установка на автомобили дополнительного оборудования (автомагнитол, люков, сигнализаций, стеклоподъемников и т.п.)

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Печати и штампы учитывайте как матзапасы, если срок полезного использования меньше 12 месяцев. Его установит производитель в технической документации и комиссия по поступлению и выбытию НФА. В этом случае отражайте их по статье расходов КОСГУ 340.

Расходы на приобретение коммутатора отнесите на статью расходов КОСГУ 310. Срок полезного использования коммутатора более 12 месяцев. В соответствии с ОКОФ коммутатор включен в группу «Средства связи, выполняющие функцию систем коммутации (код по ОКОФ – 320.26.30.11.110).

Капитальный ремонт помещения косгу 2021

Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Новый порядок применения КОСГУ в 2021 году

по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

В соответствии с Порядком № 209н к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг.

Если оборудование не стоит на балансе учреждения – подстатья 226.

Электромонтажные работы

Код КОСГУ зависит от того, входит ли подключение к сетям электроснабжения в договор коммунальных услуг или нет.

https://www.youtube.com/watch?v=h1gst1RLZ4w

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

Вывоз мусора

Вывоз мусора – твердых бытовых отходов с территории учреждения относится имущества (225 КОСГУ).

Если вывозятся жидкие бытовые отходы, то это уже коммунальная услуга (223 КОСГУ).

Капитальный ремонт помещения косгу 2021 расшифровка

КОСГУ

Для отражения указанных в вопросе расходов по Указаниям № 65н применяется КВР 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности», по которому отражаются расходы по заключаемым вне рамок государственного оборонного заказа государственным (муниципальным) контрактам:

Какой КВР и подстатья КОСГУ применяются для отражения расходов по оплате договора, предметом которого является выдача разрешения о выделении участка под строительство объекта, который включен в муниципальную программу «Бюджетные инвестиции в объекты капитального строительства муниципальной собственности»?

Капитальный ремонт здания косгу 2021

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ.

Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев.

Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

КОСГУ-2021: учитываем новшества

на подстатью 172 «Доходы от выбытия активов»следует относить операции, отражающие финансовый результат от реализации активов (основных средств, нематериальных активов, непроизведенных активов, материальных запасов, иных операций).

Косгу капитальный ремонт здания в 2021 году

Если заключается отдельный договор только на утилизацию отходов – подстатья 226.

Мы рассмотрели 65 спорных ситуаций в применении кодов КОСГУ, в которых часто ошибаются ваши коллеги. Чтоб не допустить тех же ошибок, смотрите готовые решения:

Готовые решения КОСГУ

Благоустройство территории

Понятия «благоустройство» в законодательстве нет.

Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

Если предмет контракта – комплекс работ по благоустройству, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги».

На какую статью КОСГУ с 2021 года следует относить затраты по сносу и демонтажу зданий и сооружений при подготовке проекта бюджета на 2021 год (снос и демонтаж производятся не в целях капитальных вложений, отнесены на код видов расходов 244)

В соответствии с положениями пп. 10.2.6 и 10.2.8 п. 10 Порядка N 209н расходы, связанные с оплатой демонтажных работ (в частности, снос строений), фигурируют как в описании подстатьи 226 «Прочие работы услуги» КОСГУ, так и в описании кода 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Под капитальными вложениями, как правило, понимаются расходы, приводящие к увеличению стоимости недвижимости и списываемые в дебет счета 106 01 «Вложения в основные средства». То есть это расходы по строительству, реконструкции, достройке и капремонту с целью реконструкции.

Важно Например, уборка площадок, обслуживание фонтанов или уход за клумбами.

Ремонт оргтехники или мебели

В бухучете и отчетности расходы на ремонт оргтехники или мебели подрядным способом должны пройти по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Это касается имущества, которое принадлежит учреждению на праве оперативного управления.

Нанесение дорожной разметки

Нанесение дорожной разметки относится к услугам по содержанию имущества, а значит подстатья 225.

Как отражать расходы по КОСГУ в 2021 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2021 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2021 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2021 № 132н.

Как учитывать субсидии в 2021 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2021 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2021 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

https://www.youtube.com/watch?v=TkahT0Zei14

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2021 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2021 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2021 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2021 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2021 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2021 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2021 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.