Актуальным вопросом является ипотека в Сбербанке при рождении второго ребенка. При оформлении новой программы кредитования заемщикам необходимо учитывать некоторые особенности и нововведения. В статье мы рассмотрим ключевые моменты, которые необходимо знать при рефинансировании.

- Важные изменения и новости по рефинансированию ипотеки с господдержкой в Сбербанке

- Цели и условия предоставления ипотеки при рождении второго ребенка

- Требования к заемщику и созаемщику, оплачиваемому кредиту, срок оплаты

- Необходимые документы и порядок оформления

- Рефинансирование ипотеки для семей с двумя детьми в 2021 году: льготная ипотека под 6%

- Почему изменены условия программы

- Рефинансирование ипотеки, взятой до 2021 года

- Источники средств

- Распространенные вопросы по поводу рефинансирования ипотеки для семей с двумя и более детьми

- Можно ли использовать материнский капитал?

- Все ли банки участвуют в государственной программе «6%»?

- Какова предельная сумма рефинансируемой задолженности по ипотеке?

- Как быть со страхованием?

- Сколько раз можно участвовать в льготной программе?

- Программа рассчитана на молодые семьи?

- Какие документы нужны для рефинансирования по ставке 6%?

- Могут ли отказать в льготном рефинансировании?

- Выводы

- Рефинансирование ипотеки под 6 процентов

- Что это за программа?

- Кто может взять ипотеку под 6 процентов?

- Рефинансирование ипотеки под 6 процентов в 2021 году

- Где можно рефинансировать ипотеку под 6 процентов?

- Ипотека с господдержкой для семей с детьми 2021 – условия в банке ВТБ

- Процентные ставки и условия ипотеки с господдержкой

- Заемщику

- Рефинансирование ипотеки под 6% при рождении второго ребенка

- Условия для получения льготной ипотеки

- При рождении ребенка

- Если есть второй ребенок

- Для многодетных семей

- Требования к заемщикам и рефинансируемым ипотекам

- В какие банки обращаться

- : ипотека с господдержкой

- При рождении ребенка списывается ли ипотека Сбербанка в 2021 году

- Спишет ли ипотеку Сбербанк при рождении детей

- Дополнительные льготы от государства

- Материнский капитал

- Семейная ипотека под 5%

- 450 000 от государства за третьего ребенка

- Дополнительные льготы от Сбербанка

- Программа «Молодая семья» от Сбербанка на готовое жилье

- Реструктуризацию ипотеки на период декретного отпуска

- Как получить помощь государства для гашения части ипотеки при рождении ребенка

- Отзывы

- 📽️ Видео

Важные изменения и новости по рефинансированию ипотеки с господдержкой в Сбербанке

В последнее время стали появляться новости об изменениях ипотечного кредитования с господдержкой. Правительство внедряет новые программы субсидирования, которые направлены на помощь российским семьям.

Например, стало известно, что возможно рефинансирование ипотеки в Сбербанке с ребенком инвалидом (Постановление Правительства № 1396 от 31.10.2021 (скачать)). Это обусловлено известиями о предоставлении льготного ипотечного кредита по ставке 6%.

Это действительно также для молодых семей с двумя детьми.

Многие заемщики ждут, что в 2021 году Сбербанк начнет рефинансировать собственную ипотеку. По некоторым данным, в этом году существует возможность внедрения нового кредитного предложения от крупнейшей кредитно-финансовой организации нашей страны.

Цели и условия предоставления ипотеки при рождении второго ребенка

Программа от Сберегательного Банка РФ может быть направлена на рефинансирование ипотеки (скачать договор в pdf), которая была получена для покупки или строительства жилого объекта недвижимости.

На данный момент рефинансирование ипотеки в Сбербанке при рождении ребенка предусматривает следующие условия:

- валюта кредита – российские рубли;

- минимальная сумма – 300 тысяч;

- максимум не должен быть более 80% от стоимости объекта недвижимости, при этом сумма не более 7 млн для столицы, Подмосковья, для остальных регионов не более 5 млн российских рублей;

- сроки предусматривают от 1 года до 30 лет;

- дополнительные комиссии за выдачу отсутствуют.

Рекомендуемая статья: Какие документы нужны для ипотеки в Сбербанке

Повышенное внимание следует уделить процентной ставке. При стандартной программе рефинансирования действует от 9% (скачать тарифы в pdf). При этом программа с господдержкой ставка должна составлять от 6%. Данную информацию рекомендуется уточнять непосредственно в отделении банка, так как на официальном сайте подробной информации пока нет.

Требования к заемщику и созаемщику, оплачиваемому кредиту, срок оплаты

Предложение Сбербанка рефинансирование ипотеки, когда второй ребенок появился на свет, предусматривает следующие требования к потенциальному заемщику (Постановление Правительства РФ от 30.12.2021 № 1711 (скачать)):

- возраст от 21 до 75 лет;

- ребенок должен родиться в период с 01 января 2021 года по 31 декабря 2022 года;

- постоянное место трудоустройства не менее полугода и не менее одного года за последние 5 лет.

Обратите внимание, что заемщик/созаемщик должен быть также участником сделки по ипотеке, которую необходимо рефинансировать. Супруги должны быть гражданами Российской Федерации.

Обязательно нужно учитывать, что к рефинансируемому ипотечному кредиту также предъявляются определенные требования:

- отсутствие просрочки на текущий момент времени;

- в течение последнего года заемщики должны своевременно погашать ежемесячные платежи;

- срок действия ипотеки должен быть не менее 180 календарных дней с момента подписания кредитного соглашения;

- до окончания действия кредита не менее 90 календарных дней.

Следует помнить, что по этой ипотеке не должна быть выполнена реструктуризация за весь период действия. Уточнить дополнительные моменты можно после одобрения заявки, так как пока на официальном интернет-ресурсе нет формы заявки для участия в программе.

https://www.youtube.com/watch?v=2qyddiNKD8o

Рекомендуемая статья: Можно ли продать дом в ипотеке

Важно знать: Можно ли после реструктуризации сделать рефинансирование ипотеки

Как правильно оформить налоговый вычет после рефинансирования ипотеки

Как оформить рефинансирование ипотеки в Сбербанке на Домклик

Необходимые документы и порядок оформления

Программа Сбербанка рефинансирование ипотеки после рождения ребенка предусматривает следующий перечень необходимых документов:

- заполненное заявление;

- паспорт, в котором присутствует отметка о регистрации;

- справки и бумаги, которые подтверждают текущий уровень платежеспособности заемщика и его трудоустройство.

По рефинансируемой ипотеке также необходимо предоставить ряд сведений:

- номер кредитного соглашения;

- дата подписания всех документов;

- срок действия ипотечного кредита от иной кредитно-финансовой организации;

- сумма и валюта;

- процентная ставка на момент оформления ипотеки;

- объем ежемесячного платежа;

- необходимо предоставить платежные реквизиты Первичной банковской организации.

Обратите внимание, что Сберегательный Банк РФ также может потребовать дополнительные бумаги для рассмотрения заявки. Также потребуется ряд бумаг по объекту рефинансируемой недвижимости. Обычно полный список документации известен после предварительного одобрения заявки.

Предложение рефинансирования ипотеки под 6 процентов в 2021 при рождении ребенка Сбербанк не предусматривает дополнительных расходов на оформление.

Видео:Рефинансирование ипотеки при рождении второго ребенка. Как получить выгодные условия?Скачать

Рефинансирование ипотеки для семей с двумя детьми в 2021 году: льготная ипотека под 6%

Государство стремится помочь семьям, воспитывающим детей, прибрести жилье на самых выгодных условиях. Этой цели служит программа содействия, получившая неофициальное название «Шесть процентов» – по величине льготной ставки, введенной Постановлением Правительства 1711 в 2021 году. Позже по инициативе президента РФ условия, предусмотренные этим правовым актом, даже улучшились.

А что делать с кредитами, полученными раньше, менее выгодными? Узнайте, как проводить рефинансирование ипотеки с двумя детьми в 2021 году, из этой статьи.

Рефинансирование – то же кредитование, просто производится оно повторно с целью улучшения условий погашения. По этой причине правила на предоставление льгот в обоих случаях одинаковые. Главное, чтобы после процедуры перекредитования займ оставался ипотечным, то есть выданным с целью приобретения жилья, выполняющего одновременно залоговую фикцию.

Воспользоваться льготной ставкой могут семьи с российским гражданством, воспитывающие двух и более детей, родившихся в период с 2021 по 2022 год включительно. Месяц и число значения не имеют.

Лучшее предложение по рефинансированию ипотеки

500 000 — 30 000 000 ₽

от 2 месяцев до 30 лет

Заявка

Кредит выдается в рублях. Если ранее его сумма была привязана к иностранной валюте, после рефинансирования он должен быть переведен в национальные денежные единицы.

Сразу же об изменениях, введенных относительно недавно, 28 марта 2021 года. В интернете много источников, содержащих уже устаревшие сведения и потому вводящих в заблуждение потенциальных претендентов на льготную ставку.

Happy family in a new home concept — sitting with cardboard boxes

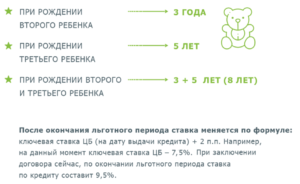

До указанной даты имело значение, какой по счету ребенок родился в обозначенный промежуток времени. Если он был вторым, семья пользовалась преимуществами программы только три года. Для более многодетных семей поддержка действовала пять или восемь лет в зависимости от некоторых обстоятельств.

https://www.youtube.com/watch?v=oX46UKs8CvI

Теперь в любом случае ипотека выдается на полный срок договора, то есть до тех пор, пока задолженность не будет погашена.

Первоначальный взнос оставлен прежним – 20% или более от цены объекта недвижимости.

Второе существенное изменение в постановлении касается размера ставки. Ее базовое значение осталось прежним (6%), но для жителей Дальнего Востока она снижена до 5%, если жилье находится в том же регионе (пункт 9 Постановления 1711).

Почему изменены условия программы

По состоянию на февраль 2021 года заявителей, желающих воспользоваться программой поддержки семейной ипотеки «6%», нашлось всего 4,5 тысячи на всю Россию.

Причины низкой популярности льгот следует искать в неопределенности условий.

Первые три года (или даже пять лет, если детей трое и больше) – это хорошо, но какая ставка будет потом? Граждане, имеющие не всегда положительный жизненный опыт, полагали, что надежнее сразу же заключить договор ипотеки под приемлемый процент.

По причине низкой эффективности программы условия были пересмотрены. Согласно замыслу, меры призваны стимулировать рождаемость и улучшить демографическую ситуацию в дальневосточных регионах страны.

Льготная проблема решает еще одну важную задачу. Благодаря ей получает новый импульс российская строительная индустрия. Следом подтянется цементное и известковое производство, машиностроительная промышленность и другие отрасли хозяйства, потребность в продукции которых возрастет.

В конечном счете программа «6%» повлияет на рост всего валового национального продукта. Увеличатся отчисления в бюджет в виде налогов, улучшится ситуация с занятостью населения. Затраты обернутся большой пользой для страны.

Все эти позитивные изменения ожидаются очень скоро – в течение трех лет. Предполагается, что в ближайшее время ею воспользуется до полумиллиона семей.

Рефинансирование ипотеки, взятой до 2021 года

Разобравшись вкратце со льготной семейной программой приобретения жилья, можно переходить к основной теме статьи. Рефинансирование ипотеки для семей с двумя детьми возможно, но при соблюдении определенных условий.

Итак, младший (второй, третий, четвертый и т. д.) ребенок родился в указанный в постановлении период (в 2021-2022 годах). Что еще необходимо для выгодного перекредитования по пониженной ставке?

Во-первых, не следует забывать об обычных требованиях к заемщику, действующих при получении любого займа и рефинансировании. Даже самая выгодная ставка не поможет, если должник не имеет средств для обслуживания задолженности. О платежеспособности клиента банк судит по его доходам (их нужно подтвердить) и кредитной истории.

Во-вторых, к приобретаемой недвижимости также предъявляются четкие требования. Продавцом может выступать только юридическое лицо. Возможные варианты объекта:

- Квартира в новом доме (сданном или возводящемся), у которой еще не было собственников. Допускается договор покупки или долевого участия в строительстве.

- Таунхаус-новострой.

- Частный дом с земельным участком или без него, расположенный в Дальневосточном федеральном округе. В этом случае, согласно новым правилам, допускается покупка жилья на вторичном рынке.

При льготном рефинансировании не имеет значения, когда был заключен ипотечный договор – после 2021 года или ранее.

Источники средств

Банки получают от ЦБ РФ деньги в долг по годовой ставке рефинансирования, которая сейчас равна 7,25%. Целевая льготная программа предусматривает кредитование под 6%, а в некоторых случаях и под 5%. Возникает естественный вопрос об упущенной выгоде.

На самом деле ее нет. В государственный бюджет включены расходы на субсидирование ипотеки семей, воспитывающих двух и более детей. Это безвозвратная помощь. Данная затратная статья предусматривает выделение 600 млрд руб. Банкам компенсируются сама ключевая ставка плюс денежный интерес коммерческой структуры.

Программа, инициированная государством, полностью финансируется им же.

Распространенные вопросы по поводу рефинансирования ипотеки для семей с двумя и более детьми

Постановление Правительства № 1711 написано предельно понятным языком, но в нем есть пункты, вызывающие наибольший интерес, а потому нуждающиеся в подробном разъяснении. Постараемся на них ответить.

Можно ли использовать материнский капитал?

Для первоначального взноса – нет. Он оплачивается только собственными средствами. При рефинансировании речь идет о договоре, который заемщик уже обслуживает как минимум полгода. При перекредитовании использование материнского капитала допускается.

Все ли банки участвуют в государственной программе «6%»?

Теоретически любой банк может получить бюджетные средства, предназначенные для субсидирования льготной ипотеки семей с двумя и более детьми, и рефинансирования подобных кредитов. На практике в ней участвуют только крупнейшие кредитные учреждения страны, заявка которых была одобрена Министерством финансов РФ.

https://www.youtube.com/watch?v=MWp0Jt1vwek

Узнавать о возможности реализации своих прав семье, имеющей основания для участия в программе, следует самостоятельно. Выбор есть.

Какова предельная сумма рефинансируемой задолженности по ипотеке?

Перекредитовать можно остаточную задолженность в пределах до 80% оценочной стоимости объекта. В большинстве случаев этой суммы достаточно, но если объект очень дорогой, действуют ограничения:

- для Москвы, Санкт-Петербурга и столичных областей – 12 млн руб.;

- на всей остальной территории РФ – 6 млн руб.

Остальную сумму заемщик выплачивает личными, а не заимствованными средствами.

Как быть со страхованием?

Страхование приобретаемой недвижимости производится в обязательном порядке. В Дальневосточном регионе льготная ставка 5% может быть увеличена на один процент (до 6%), если заемщик отказывается от страхования жизни и здоровья.

Сколько раз можно участвовать в льготной программе?

Программа не имеет ограничений по объему льгот. Расплатившись по первой ипотеке, семья имеет право брать вторую, третью и т. д. Главное, чтобы платежеспособность позволяла и сохранялись юридические критерии. Дети после достижения совершеннолетия перестанут служить основанием для получения льготы.

Программа рассчитана на молодые семьи?

К счастью, второй, третий и последующий ребенок может появиться и у родителей в достаточно зрелом (но обычно все же в репродуктивном) возрасте. По этой причине пенсионные ограничения в данной ситуации не действуют. Минимальный возраст, как правило, для любой ипотеки – 21 год. Имеется в виду старший родитель-кормилец.

Какие документы нужны для рефинансирования по ставке 6%?

От любого другого кредитования участие в программе отличается наличием детей, появившихся на свет в определенный временной период. Соответственно, необходимо предоставить их свидетельства о рождении.

Все остальные документы – те же, что и для обычного ипотечного займа и его перекредитования.

Могут ли отказать в льготном рефинансировании?

Банк вправе отклонить заявку, если заемщик или приобретенный по ипотеке объект недвижимости не соответствует установленным требованиям.

К ним в первую очередь относятся платежеспособность и наличие позитивной кредитной истории. Программа дает право на льготную ставку родителям второго ребенка и последующих детей.

Других преимуществ она не обеспечивает. Задолженность необходимо погашать по графику.

При выполнении всех требований у банка нет оснований для отказа.

Лучшее предложение по рефинансированию ипотеки

500 000 — 30 000 000 ₽

от 2 месяцев до 30 лет

Заявка

Выводы

Рефинансирование ипотеки, оформленной семьями, которые воспитывают двух и более детей, производится на льготных условиях по сниженной ставке. Этим преимуществом целесообразно пользоваться. Это можно делать неоднократно при последовательном полном погашении задолженности.

Программа распространяется на приобретателей первичного жилья. На Дальнем Востоке это ограничение снято.

Льготная ставка теперь действует в течение всего срока договора.

Процедура рефинансирования в основном носит стандартный характер и почти не отличается от обычного ипотечного перекредитования.

Видео:Как правильно рефинансировать ипотекуСкачать

Рефинансирование ипотеки под 6 процентов

Программа госсубсидирования ипотеки: что это, как работает, на кого рассчитана, рефинансирование под 6 процентов.

Когда пару лет назад ставки по ипотеке достигали 15%, о получении жилищного кредита под 6% годовых можно было только мечтать.

Сегодня эта перспектива уже не кажется такой фантастической – после запуска государственной программы субсидирования ставок по ипотеке до уровня в 6 пунктов некоторые заемщики могут рассчитывать на получение жилищной ссуды под сниженный процент.

Эта возможность в рамках рефинансирования действующих кредитов доступна и заемщикам, оформившим займы до запуска программы. Вместе с тем, программа госсубсидирования устанавливает строгие ограничения, поэтому воспользоваться выгодным предложением смогут далеко не все желающие.

Что это за программа?

В декабре прошлого года Минфин РФ опубликовал постановление, разработанное для исполнения поручений Президента России о стимулировании рождаемости за счет повышения обеспеченности семей с детьми жильем.

Согласно этому постановлению банки, выдающие таким семьям ипотечные займы по ставке ниже среднерыночной, получат от государства компенсацию недополученной прибыли.

На эти цели правительство выделило из бюджета 600 млрд рублей.

Для участия в программе кредиторы должны направить соответствующий запрос в Министерство финансов РФ. Всего заявки подали 46 кредитных организаций и АО «ДОМ.РФ» (бывший АО «АИЖК»), все инициативы были одобрены.

Программа будет действовать до конца 2022 года, а выделенные средства распределят между участниками пропорционально поданным запросам. Самые большие ассигнования получат Сбербанк, ВТБ и Абсолют Банк.

Помимо выдачи новой ипотеки, программа позволяет рефинансировать под 6% уже действующие жилищные займы, если залоговая недвижимость соответствует определенным требованиям.

Кто может взять ипотеку под 6 процентов?

Получить льготный кредит смогут семьи с детьми при рождении второго или третьего ребенка при условии, что тот родился не ранее января текущего года. Если заем оформляется с появлением второго малыша, сниженный тариф будет применяться 3 года с получения ссуды, а с появлением третьего срок действия субсидированной ставки устанавливается на 5 лет.

Если изначально кредит был оформлен после рождения второго ребенка, и до окончания программы в семье появится еще один малыш, субсидированная ставка будет продлена на следующие пять 5 лет. Эти же условия распространяются на рефинансирование по государственной программе.

Оформление ипотеки по программе госсубсидирования ничем не отличается от стандартной процедуры получения жилищного займа. Заемщик точно также предоставляет в банк документы о своем финансовом положении и о выбранном жилье, а банк рассматривает возможность выдачи ссуды. После принятия положительного решения в кредитной документации закрепляется срок применения субсидированной ставки.

После завершения периода субсидии по договору устанавливается тариф, равный ключевой ставке Центробанка на дату выдачи займа плюс 2 пункта. Если до конца 2022 года у пары рождается третий ребенок, сниженный процент действует еще 5 лет.

Рефинансирование действующей ипотеки производится аналогичным образом: после одобрения новым кредитором заявки на реинвестирование кредит переоформляется под сниженный процент.

Что касается самого субсидирования, то бюджетные средства выделяются в данном случае не заемщикам, а кредиторам, возмещая недополученные доходы за выдачу ссуд по ставкам ниже рыночных.

Рефинансирование ипотеки под 6 процентов в 2021 году

Кредитование и перекредитование по программе господдержки возможно при соблюдении ряда требований:

- кредит получен не ранее 1 января 2021 года (при оформлении первоначальной ссуды);

- недвижимость приобреталось на первичном рынке у юридического лица;

- заем оформлен в рублях;

- размер ссуды не превышает 8 млн руб. при покупке жилья в Москве и Моск. обл. и в Санкт-Петербурге и Лен. обл. и 3 млн руб. – для приобретения недвижимости в других регионах России;

- собственные средства заемщика составляют не менее 20% от цены жилья;

- сумма нового кредита не превышает 80% от стоимости залога (при рефинансировании);

- заемщик застраховал себя и предмет залога.

Кроме того, при рефинансировании установлены дополнительные условия:

- первоначальный заем получен после 1 сентября 2021 года;

- долг ранее не перекредитовывался;

- по кредиту отсутствует просроченная задолженность;

- заемщик имеет положительную кредитную историю.

При соблюдении всех условий заемщики могут рассчитывать на перекредитование займа по сниженной ставке. Для оформления очередной ссуды потребуется предоставить новому кредитору документы, подтверждающие платежеспособность, сведения о текущем кредите и свидетельство о рождении ребенка.

Где можно рефинансировать ипотеку под 6 процентов?

Рефинансирование ипотеки по госпрограмме в настоящее время предлагают Сбербанк, Россельхозбанк, ВТБ, ЮниКредит Банк, ДельтаКредит, Банк Зенит и ряд других организаций. Большинство банков предпочитают перекредитовывать только сторонних заемщиков, хотя некоторые кредиторы рассматривают возможность снижения ставок и по собственным кредитам.

Например, вопрос реинвестирования задолженности по собственным жилищным ссудам сейчас прорабатывает Сбербанк (читайте подробнее об ипотеке с господдержкой под 6% в Сбербанке).

Программы рефинансирования у разных кредиторов могут отличаться, поэтому все условия нужно уточнять непосредственно в выбранном банке, или проконсультироваться с ипотечным брокером, оставив онлайн заявку.

Самый гибкий подход к рефинансированию сегодня предлагает ДОМ.РФ.

Прежде всего, эта организация готова перекредитовывать займы, выданные до запуска программы, в то время как некоторые банки, например, ВТБ, реинвестируют только кредиты, выданные с января 2021 года. Также в ДОМ.

https://www.youtube.com/watch?v=yomszz9OJc0

РФ можно перекредитовать ипотеку даже после погашения части долга материнским капиталом, хотя аналогичную услугу сегодня оказывает очень ограниченное число банков.

При этом, поскольку механизм реинвестирования ипотеки по госпрограмме еще не окончательно отлажен, возникающие вопросы могут решаться уже в процессе обслуживания займов.

Постановление правительства РФ от 30 декабря 2021 г. № 1711 postanovlenie.pdf [241,44 Kb] (cкачиваний: 123)

Видео:Рефинансирование ипотеки для семей с детьми инвалидами в СбербанкеСкачать

Ипотека с господдержкой для семей с детьми 2021 – условия в банке ВТБ

Частным лицам Ипотека Ипотека с господдержкой True False False True False Ипотека с господдержкой: {{getInfoText()}} {{locationSelectorInfo.CityName}} {{locationSelectorInfo.CityName}}

Банк ВТБ выдает льготные ипотечные кредиты в рамках госпрограммы поддержки семей с детьми. Льготная ставка действует весь срок кредита.

Если у вас несколько детей и хотя бы один из них родился в период с 01.01.2021 по 31.12.2022 включительно, вы можете принять участие в программе. Обратите внимание, что недвижимость и целевое использование кредита должны соответствовать требованиям, отраженным в Постановлении Правительства РФ от 30.12.2021 N 1711.

Если у вас уже есть ипотека в ВТБ или другом банке, при соответствии условиям программы, вы также можете получить новые условия и снизить процентную ставку до 5% годовых (при условии личного и имущественного страхования) на весь срок кредита.

- Для этого воспользуйтесь программой Рефинансирования по Ипотеке с господдержкой.

- Для клиентов ВТБ, ранее оформивших ипотеку по программе Ипотека с господдержкой, но на «старых» условиях, с более высокой процентной ставкой, а также для программ Готовое жилье, Строящееся жилье и Рефинансирование действует сервис изменения условий «Дополнительное соглашение». Обратитесь в колл-центр или любой офис Банка.

Оформите заявку на ипотеку. Наш сотрудник свяжется с вами, сделает расчет, проконсультирует и назначит встречу в одном из ипотечных центров в удобное для вас время.

Принесите документы в ипотечный центр и получите одобрение через 1-5 дней (или в течение 24 часов по программе «Победа над формальностями»).

Одобрение действительно 4 месяца с даты получения. Вы можете искать квартиру самостоятельно или с помощью наших партнёров.

Жилое помещение должно приобретаться только у юридического лица (за исключением инвестиционного фонда, в том числе его управляющей компании):

- по договору долевого участия в долевом строительстве (договору уступки прав требования по указанному договору),

- или по договору купли-продажи (первая продажа).

Требования к заёмщикам Документы

Советуем вам посмотреть предложения от наших партнёров.

Мы уже аккредитовали тысячи новостроек, чтобы вы могли выбрать наиболее подходящую квартиру. Если вы заинтересовались объектом, который не аккредитован банком, сообщите менеджеру, и мы проведём его проверку.

Страхование риска утраты и повреждения приобретаемой квартиры обязательно после оформления права собственности. Личное страхование заемщика не обязательно (при отсутствии личного страхования ставка увеличивается на 1 процентный пункт).

Страхование Оценка жилья

Подпишите договор с застройщиком и кредитный договор с банком, а также договор страхования. Банк перечислит деньги застройщику.

После завершения строительства вы сможете оформить право собственности на завершенный строительством объект. Одновременно с регистрацией права собственности будет зарегистрирована ипотека в пользу банка до полного погашения задолженности по кредиту.

https://www.youtube.com/watch?v=HvM9Sw5G9ck

Расходы на оформление Оформление договора и проведение сделки

Банк ВТБ выдает льготные ипотечные кредиты в рамках госпрограммы поддержки семей с детьми. Льготная ставка действует весь срок кредита.

Если у вас несколько детей и хотя бы один из них родился в период с 01.01.2021 по 31.12.2022 включительно, вы можете принять участие в программе. Обратите внимание, что недвижимость и целевое использование кредита должны соответствовать требованиям, отраженным в Постановлении Правительства РФ от 30.12.2021 N 1711.

Если у вас уже есть ипотека в ВТБ или другом банке, при соответствии условиям программы, вы также можете получить новые условия и снизить процентную ставку до 5% годовых (при условии личного и имущественного страхования) на весь срок кредита.

- Для этого воспользуйтесь программой Рефинансирования по Ипотеке с господдержкой.

- Для клиентов ВТБ, ранее оформивших ипотеку по программе Ипотека с господдержкой, но на «старых» условиях, а также для программ Готовое жилье, Строящееся жилье и Рефинансирование действует сервис изменения условий «Дополнительное соглашение». Обратитесь в колл-центр или любой офис Банка.

Процентные ставки и условия ипотеки с господдержкой

- Ставка — 5%;

- Личное и имущественное страхование;

- Срок кредита — от 1 года до 30 лет;

- Возможно рефинансирование ранее выданных ипотечных кредитов при соответствии условиям программы.

- Сумма кредита:

- для жилых помещений, расположенных в г. Москве — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской обл., г. Санкт-Петербурге — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской обл. — от 500 тыс. до 12 млн рублей;

- для жилых помещений, расположенных в остальных регионах — от 500-600 тыс. (в зависимости от региона) до 6 млн руб.

Первоначальный взнос:

от 20% стоимости приобретаемой недвижимости

- Приобретаемая недвижимость:

- жилое помещение, реализуемое юридическим лицом (за исключением инвестиционного фонда, в том числе его управляющей компании) по договору:

- для Дальневосточного Федерального Округа кредит предоставляется на покупку на вторичном рынке у физ. лица или юр. лица готового жилого помещения или готового жилого помещения с земельным участком, расположенных в сельских поселениях.

Заемщику

- Наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, необязательно.

- Рассматриваются различные формы подтверждения доходов (справки по форме 2-НДФЛ и по форме банка).

- Возможен учёт совокупного дохода до 3-х созаёмщиков.

- Возможен учёт дохода как по основному месту работы, так и по совместительству.

Выплачивайте кредит любым удобным вам способом:

- в ВТБ-Онлайн Регистрация не требуется. Вход по номеру карты или УНК (уникальный номер клиента).УНК указан в Заявлении на предоставление комплексного обслуживания – документ, который вы получили при оформлении кредита. ;

- через сеть банкоматов ВТБ по всей России;

- через кассу любого отделения BТБ Платёж можете внести не только вы, но и любой человек по вашей просьбе – нужен номер вашего кредитного договора и паспорт того, кто будет платить ;

- переводом из другого банка;

- через отделения Почты России.

Вы всегда можете погасить свой кредит досрочно. Частичное или полное погашение можно произвести без посещения отделения через ВТБ-Онлайн.

190000, г. Санкт-Петербург, ул. Большая Морская, д. 29 Генеральная лицензия Банка России №1000

Ⓒ ВТБ, 2021

Для повышения удобства работы с сайтом Банк ВТБ использует файлы cookie. В cookie содержатся данные о прошлых посещениях сайта. Если вы не хотите, чтобы эти данные обрабатывались, отключите cookie в настройках браузера.

Пожалуйста, оцените удобство сайта

Видео:Рефинансирование кредита выгодно? Советы финансового управляющегоСкачать

Рефинансирование ипотеки под 6% при рождении второго ребенка

Сегодня семьи с детьми могут оформить рефинансирование ипотеки под 6 процентов. Это государственная мера, которая должна способствовать решению жилищного вопроса и поддерживать стремление граждан заводить семьи.

Указом президента для заемщиков устанавливают фиксированный процент – 6%, а Министерство финансов будет компенсировать банкам недополученные средства.

Какие есть нюансы данного субсидирования, и кто может его оформить?

Условия для получения льготной ипотеки

Закон о рефинансировании ипотечного кредита с господдержкой был запущен с 1 января 2021 г. Срок участия возможен до 2022 года для тех семей, у кого родился ребенок в 2021 году и позднее. Семьи, где ребенок родится в 2022 году возможно также участие в программе до 01.03.23 г.

https://www.youtube.com/watch?v=KKNt9DApaGk

Постановлением правительства было дополнено, что заемщики могут рефинансировать семейную ипотеку до ставки 6%, если у них ранее был оформлен кредит.

Это можно сделать в том же банке, что и выдавал займ, но на практике в настоящий момент большинство компаний, сотрудничающих с государством в рамках данной программы, отказывают заемщикам, ссылаясь на то, что правила перекредитования еще не до конца проработаны в самом банке.

Согласно условиям, государство определит перечень тех банков, что могут работать по данной программе. Она распространяется только на новые квартиры. Рынок вторичного жилья не доступен. Заемщик должен приобрести недвижимость у юридического лица. К прочим условиям относится:

- Годовая ставка – 6%, заключается на период, оговоренный законодательством. Ставка не может превышать ставку ЦБ более чем на 2%.

- Первоначальный взнос на приобретение жилья от 20%. В случае с рефинансированием не требуется.

- Заемщик гасит кредит равными платежами.

В 2015 и 2021 году уже работала похожая программа, она называлась ипотека с государственной поддержкой. Отличие текущей ипотеки заключается в процентной ставке.

При рождении ребенка

Не каждая семья может принять участие в программе при рождении ребенка. Если это первенец, получить займ нельзя по сниженной ставке нельзя. Поддержка рассчитана на семьи, где 2 и более детей.

Первоначально в постановлении была указана возможность льгот только для тех, у кого рождается 2-й или 3-й ребенок. Но это возмутило родителей, которые завели четверых и более детей.

Тогда правительство внесло поправки, и теперь программа рассчитана и на крупные семьи.

Важно! Поддержка оказывается только семьям с российским гражданством.

Если есть второй ребенок

При рождении второго ребенка в период 01.01.2021-31.12.2022 гг. можно подать заявление на перекредитование. Важно, что период государственной поддержки ограничен – максимальный срок не более трех лет. После истечения периода действия субсидии согласно договору, устанавливается текущая ставка ЦБ.

Для семей с двумя детьми есть возможность продлить льготный период на максимальный срок – восемь лет. Для этого в период 18-22 гг. у семьи должен появиться 3-й ребенок.

Для многодетных семей

Рефинансирование ипотеки для многодетных семей также происходит под ставку 6%, максимальный срок действия – пять лет. Если с 2021 года по 2022 год в семье родились двое детей, срок продлевается до 8 лет.

Требования к заемщикам и рефинансируемым ипотекам

Перечень требований включает:

- Заемщик покупает объект недвижимости только в новом доме.

- Заключить договор на рефинансировании после 01.01.18 г.

- Сумма кредита не может превышать 8 млн р. для столицы и области, а также Санкт-Петербурга и области. Для остальных субъектов страны максимальная сумма ограничена 3 млн р.

- Возраст заемщика, как правило, от 21 года и не превышает 65 лет на момент погашения кредита.

- Не иметь по предыдущему кредиту просрочек в течение полугода или года (в зависимости от требований конкретного банка).

- Иметь положительную кредитную историю.

- Иметь официальный стабильный доход, стаж работы общий от года или 6 месяцев (у «Дом.РФ»), на последнем месте работы не менее 3-х и 6 месяцев в зависимости от условий конкретного банка.

Требования к жилью включают обязательное страхование имущества на случай утраты или его порчи. Объект недвижимости должен быть приобретен у аккредитованного банком застройщика. Сделка должна быть оформлена в соответствии с ФЗ. Личное страхование заемщика по желанию, но в некоторых банках обязательно.

Для одобрения по заявке кредит не должен быть реструктуризирован прежде. Это говорит о финансовых трудностях у заемщика, поэтому банк может отказать в сделке.

Интересно! Министерство финансов рассчитывает, что льготной ставкой по кредиту смогут воспользоваться порядка полумиллиона российских семей.

https://www.youtube.com/watch?v=Tde1MBqL_wo

Даже после рефинансирования по льготным условиям заемщики смогут погасить платеж при наличии средств досрочно. За это не взимается комиссия согласно поправкам в законодательстве.

Также допускается частичное погашение займа, минимальный размер которого не установлен: заемщик может перечислить столько денег, сколько пожелает.

Для срочного погашения заемщику нужно написать заявление с указанием суммы и номера счета для начисления платежа. Дату погашения необходимо поставить на рабочий день.

В какие банки обращаться

Процедуру можно оформить только в нескольких банках: «Российский капитал», «Металлинвестбанк». «Дом.РФ» заявляет, что предоставляет перекредитование по семейной ипотеке, однако в законодательстве отмечается, что рефинансирование доступно лишь в том случае, если это банк. «Дом.

РФ» не имеет лицензию на осуществление банковской деятельности, а значит, предоставить рефинансирование не может. Это же подтверждается в результате заявок граждан на перекредитование в данный банк.

Позже компания заявила, что сможет выступить в качестве агента (посредника) между другим банком и заемщиком, таким образом, переоформить заемщика.

«Сбербанк» на данный момент перекредитование под 6% не осуществляет, но оформляет первичную ипотеку. Много заемщиков, направившие заявление в банк, получили отказ. Банк объяснил это тем, что пока что разбирается с механизмом программы, прежде чем она станет доступна клиентам.

Льготная программа является хорошей государственной мерой для поддержки многодетных семей, но плохо проработанной: лишь малая часть банков предоставляет перекредитование, в то время как семейную ипотеку оформляют порядка 20 компаний.

: ипотека с господдержкой

Видео:Новая семейная ипотека 6 | Путин сказал продлить льготную ипотеку | Жилье для семей с двумя детьмиСкачать

При рождении ребенка списывается ли ипотека Сбербанка в 2021 году

Социальные проекты и программы ипотечного кредитования имеют своей целью поддержку социально-уязвимых слоев населения, включая семьи с детьми. Разберем в деталях, что предлагает крупнейший банк страны при рождении ребенка, списывается ли ипотека Сбербанка в данном случае.

Спишет ли ипотеку Сбербанк при рождении детей

Списание ипотеки в Сбербанке или погашение задолженности по кредиту частично/целиком возможно только в следующих случаях:

- Если заемщик является участником программы ипотеки для молодых семей. Льготы предоставляются только российским семьям, в которых один из супругов на момент оформления младше 35-ти лет. Также обязательным ограничением является постановка в очередь в местных органах власти на улучшение жилищных условий. В этом случае, такая семья при рождении ребенка/детей получит компенсацию, эквивалентную региональной стоимости 18 кв.м., которой можно погасить основной долг по ипотеке.

Если рождается второй ребенок, то размер компенсации составит уже стоимость 36 кв.м. При рождении третьего ребенка ипотечный кредит списывается полностью.

Компенсация предоставляется в форме целевого жилищного сертификата, который можно направить только на погашение задолженности перед банком. Ни в каких иных целях его использовать не получится.

ВАЖНО! Стоимость квадратных метров зависит от региона, в котором зарегистрирована и проживает молодая семья, и может существенно разниться в разрезе субъектов РФ.

- Если заемщик оформил социальную ипотеку. Социальная ипотека в ряде регионов предусматривает выделение семьям при рождении детей субсидии из бюджета, которую можно направить на оплату долга по жилищному займу. В большинстве случаев льгота предоставляется при рождении третьего и последующего ребенка путем компенсации первого взноса или погашения части долга в объеме, не превышающем 20-40% от стоимости приобретенного жилья (условия отличаются по регионам).

- Если заемщик является владельцем губернаторского (регионального) капитала. Такая мера государственной поддержки предоставляется семьям, в которых после начала реализации программы материнского капитала родился третий/последующий ребенок. В большинстве случаев регионы сами определяют цели, на которые можно направить средства губернаторского капитала. Погашение ипотеки обязательно является одним из вариантов расходования средств.

Выделяемая регионами материальная помощь обычно существенно меньше федерального маткапитала (в среднем, 100 тысяч рублей).

ОБРАТИТЕ ВНИМАНИЕ! Уменьшение кредита, снижение и списание ипотеки по обозначенным выше вариантам не происходит автоматически. Во всех ситуациях заемщику необходимо будет обратиться в уполномоченные органы госвласти с соответствующим заявлением и предоставлением документальных доказательств рождения в семье детей.

Дополнительные льготы от государства

В РФ семьи с детьми имеют право воспользоваться дополнительными государственными льготами в решении жилищного вопроса. Разберем их подробнее.

Материнский капитал

Семьи с двумя и более детьми могут снизить ипотеку Сбербанка путем перечисления средств материнского капитала на свой ссудный счет. По действующему законодательству госпомощь можно направить на погашение основного долга или начисленных процентов.

https://www.youtube.com/watch?v=rmB7—8qbtQ

Сумма в 489 тысячи рублей для многих может стать посильной помощью в снижении кредитной нагрузки.

Любые вопросы по использованию данной меры господдержки решаются при получении согласия от Пенсионного фонда РФ. Для того, чтобы погасить долг по ипотеке, клиент должен получить от Сбербанка справку об остатке задолженности с указанием реквизитов для перечисления денег и написать в ПФР заявление о расходовании средств по сертификату.

После рассмотрения заявления в течение одного месяца заемщику будет озвучено окончательное решение. Если ПФ РФ удовлетворит требования заявителя, то деньги будут перечислены в банк также через месяц после уведомления.

Подробнее про гашение ипотеки материнским капиталом читайте в специальном посте.

Семейная ипотека под 5%

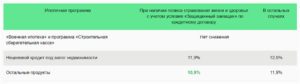

С начала 2021 года семьи, в которых до конца февраля 2023 года родится второй и/или третий ребенок, могут оформить льготную ипотеку в Сбербанке с пониженной ставкой 5% годовых, часть которой субсидируется за счет средств госбюджета.

Условия получения такого кредита заключаются в получении от Сбербанка кредитной части в размере от 300 тысяч до 12 миллионов рублей в Москве, СПб, Московской и Ленинградской областях и до 6 миллионов рублей в регионах. Срок кредитования составит от 1 до 30 лет, а ставка 5% на срок действия ипотеки.

450 000 от государства за третьего ребенка

Если в вашей семье появился третий ребенок после 1 января 2021 года, то вы имеете право получить 450 000 рублей от государства и направить их в гашение ипотеки. Подробнее про эту программу и её действие в Сбербанке читайте тут.

Дополнительные льготы от Сбербанка

Сбербанк предоставляет своим клиентам возможность воспользоваться дополнительными льготами и программами, с помощью которых можно уменьшить итоговую стоимость ипотечного кредита. Рассмотрим их подробнее.

Программа «Молодая семья» от Сбербанка на готовое жилье

Данный продукт Сбербанка предполагает предоставление молодым семьям специальных условий кредитования, а именно пониженные процентные ставки. В рамках такой акции заемщик может приобрести готовые объекты недвижимости стоимостью свыше 300 тысяч рублей на срок до 30 лет с процентной ставкой от 8,5%

К молодым семьям стандартно относятся семьи, в которых один из супругов младше 35 лет, состоящие в очереди на нормализацию условий проживания.

Реструктуризацию ипотеки на период декретного отпуска

Период декретного отпуска сопряжен с дополнительными материальными тратами для любой семьи. Поэтому Сбербанк принимает заявления от действующих заемщиков на реструктуризацию текущей задолженности по ипотеке.

Данная программа по согласованию с кредитором может предусматривать:

- предоставление кредитных каникул или отсрочки ипотеки Сбербанка при рождении ребенка;

- увеличение срока кредитования с уменьшением суммы ежемесячного платежа.

В большинстве случаев, реструктуризация ипотеки в Сбербанке – это оплата только процентов на разрешенный банком срок. По истечении такого срока клиент входит в обычный график и продолжает погашение в обычном режиме.

Как получить помощь государства для гашения части ипотеки при рождении ребенка

Определенные категории ипотечных заемщиков Сбербанка, оказавшихся в сложной финансовой ситуации, имеют право получить помощь от государства. К таким категориям граждан, в том числе, относят родителей несовершеннолетних детей.

Помощь не освобождает полностью заемщика от своих обязательств перед Сбербанком, однако позволяет снизить текущую сумму долга по ипотеке на 30% от общего остатка. Предельная величина ограничивается суммой в 1,5 миллиона рублей.

Решение о возможности предоставления такой помощи принимается уполномоченной межведомственной комиссией. Претендентами могут стать семьи, в которых среднемесячный доход составляет менее удвоенного прожиточного минимума в регионе или ежемесячный платеж по ипотеке с момента ее оформления вырос более чем на 30%.

Отзывы

Примеры отзывов граждан, списавших ипотеку Сбербанка:

- Ирина, Ульяновск: «После свадьбы с мужем снимали квартиру, собственного жилья не было. Одновременно встали на очередь на улучшение жилищных условий и оформили льготную ипотеку в Сбербанке. Через 2 года родился первый ребенок, обратились с органы власти с заявлением о списании части кредита. Все успешно списали (стоимость 18 кв. м.). Сейчас ждем второго ребенка, после рождения планируем списать еще 18 кв.м. Все операции перечисления средств проводились в соответствии с обозначенными сроками, никаких отрицательных моментов не было».

- Владимир, Новосибирск: «Мы с женой по условиям программы для молодых семей не прошли, так как были уж старше обозначенного возраста. Однако на период рождения ребенка и действия декретного отпуска обратились с заявлением о реструктуризации долга. Заявка была отклонена с формулировкой, что наш доход не соответствует ограничениям по прожиточному минимуму (к слову, сумма семейного дохода превысила двойной минимум на 1 тысячу рублей). Никакие доводы, что кредитная нагрузка является крайне непосильной при одном работающем супруге не помогли. Никакой помощи мы не получили».

Списание ипотеки в Сбербанке при рождении ребенка возможно для участников программы для молодых семей, нуждающихся в улучшении жилищных условий, а также для заемщиков с действующей социальной ипотекой в ряде российских регионов и для владельцев губернаторского материнского капитала при рождении третьего и последующего ребенка. Во всех остальных случаях клиенты могут воспользоваться маткапиталом, семейной ипотекой под 5% годовых и программой помощи заемщикам в трудной финансовой ситуации.

https://www.youtube.com/watch?v=5hC3uM_Y5J4

Если у вас остались вопросы, то ждем вас на бесплатную консультацию с юристом. Запись через онлайн-консультанта на нашем сайте.

Просьба оценить пост и поставить лайк.

📽️ Видео

Как РЕФИНАНСИРОВАТЬ ипотеку? Выгодно или нет?Скачать

Можно ли рефинансировать ипотеку в Сбербанке, если брал её там же? Рефинансирование клиентам СбераСкачать

Рефинансирование ИПОТЕКИ - Выгодно или НетСкачать

Как ПОГАСИТЬ ипотеку за 2 года? / Лайфхак для ДОСРОЧНОГО ПОГАШЕНИЯ ИПОТЕКИСкачать

Рефинансирование ипотеки от Сбербанка 2020Скачать

Рефинансирование ипотеки // Семейная ипотекаСкачать

Реальный способ снизить ставку по ипотеке 2023! Господдержка, семейная ипотека, субсидии.Скачать

Рефинансирование ипотеки для семей с детьмиСкачать

Какие нужны документы для рефинансирования ипотеки в Сбербанке? СписокСкачать

Экономия от 100.000₽ на недвижимости! Как получить рефинансирование ипотеки от Сбербанка?Скачать

Рефинансирование ипотеки - как его делать и нужно ли его бояться?Скачать

Как БЫСТРО погасить ипотеку. Выплати ипотеку за 8 летСкачать

Рефинансирование — ипотека для бедных? | Сбербанк на диванеСкачать

Стоит ли делать рефинансирование кредита в Сбербанке?Скачать

Через какое время можно сделать рефинансирование ипотеки?Скачать