Вносить исправления в счета-фактуры нельзя. Для устранения ошибок следует оформлять:

- корректировочные счета-фактуры (корректировки)

- исправленные (исправительные). В некоторых случаях ошибки разрешено оставлять.

Как поступать в той или иной ситуации, читайте в этой статье.

- Корректировка или исправление

- Исправляем исправленный счет-фактуру

- Исправляем корректировочный счет-фактуру

- Корректируем исправленный счет-фактуру

- Корректируем корректировочный счет-фактуру

- А. Повторная корректировка

- Б. Повторная корректировка первоначального документа

- Исправляем повторную корректировку

- Первичные документы ► договор, счет, накладная, счет-фактура, акт — Эльба

- Договор

- Счёт

- Платёжные документы

- Товарная накладная (N ТОРГ-12)

- Акт об оказании услуг

- Счёт-фактура

- Счет фактура сколько экземпляров

- В каких случаях нужно выставить счет-фактуру покупателю — налогобзор.инфо

- Когда нужно выставлять счета-фактуры

- Когда выставлять корректировочный счет-фактуру

- Когда не нужно выставлять счета-фактуры

- Экспорт товаров

- Возврат долга цессионарию

- Реализация товаров физическим лицам

Корректировка или исправление

Корректировочный счет-фактура (КСФ) оформляется дополнительно к первоначальному документу. Другими словами, КСФ не может существовать отдельно от исходного счета-фактуры. Составлять корректировку следует в случае изменения цены и/или уточнения количества товаров, работ, услуг, переданных имущественных прав (абз. 3 п. 3 ст. 168 Налогового кодекса РФ).

Продавец обязан выставить корректировочный счет-фактуру не позднее пяти календарных дней с даты составления первичного документа (договора, соглашения или пр.

), подтверждающего согласие покупателя на изменения. Таким образом, корректировочный документ необходимо оформлять в случаях изменения цены по причине скидки или др.

, изменения количества товаров вследствие недопоставки, обнаружения брака и т.п.

Обращаем внимание, корректировочные счета-фактуры выставляются исключительно при взаимном согласии сторон, что подтверждается соответствующими первичными документами.

Если покупатель не согласен с фактическими условиями поставки, то корректировочные документы не оформляются. В зависимости от ситуации производятся возврат, обратная реализация, допоставка или др.

Как правило, порядок действий в подобных ситуациях оговаривается в договоре между сторонами.

Исправленный счет-фактура (ИСФ) – это новая версия (экземпляр) первоначального документа (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137).

Он расценивается как новый самостоятельный документ, который может существовать без первоначального.

В отличие от корректировочного счета-фактуры ИСФ присваивается номер и дата первичного счета-фактуры, а в строке «1а» указываются порядковый номер и дата исправления.

Чтобы выставить исправление, сторонам не требуется заключать соглашение на вносимые в документ изменения. Вместе с этим действующее законодательство России не определяет сроки для оформления ИСФ. Исправленные счета-фактуры выставляются в случаях неправильного указания ставки налога, арифметической ошибки, опечатки и т.п.

Ошибки в счетах-фактурах, а также в корректировочных счетах-фактурах, которые не мешают налоговым органам идентифицировать стороны сделки (продавца, покупателя), наименование товаров (работ, услуг), их стоимость, ставку и сумму налога, разрешено не исправлять (абз. 2 п. 2 ст. 169 Налогового кодекса, п.

7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137). Такими ошибками могут быть строчные буквы вместо заглавных, лишние символы (запятые, тире и т.п.), опечатки в индексе или обозначении единиц измерения и др.

К сожалению, действующее законодательство РФ не определяет исчерпывающий список ошибок, которые допускается не исправлять.

Поскольку исправить счет-фактуру можно лишь составив новые документы, возникает вопрос, что делать, если ошибки допущены в корректировочном или исправленном документах? Как выставить повторную корректировку или внести поправки в исправленный счет-фактуру? Разбираемся дальше.

Исправляем исправленный счет-фактуру

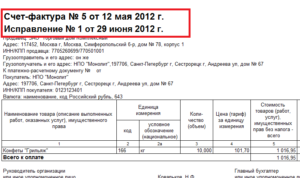

Предположим, что после выставления счета-фактуры мы обнаружили опечатку в наименовании покупателя, которая препятствует налоговым органам его идентифицировать, и вместо ООО «Мельница» указали ООО «Мыльница». Создаем новую версию первоначального документа – Исправление 1. Оформляем документ согласно Приложению N 1 к постановлению Правительства N 1137.

После выставления исправленного документа выясняем, что кроме ошибки в наименовании покупателя, также была допущена опечатка в ИНН контрагента, которую мы не заметили и не поправили в Исправлении 1. В этом случае создаем еще один экземпляр документа – Исправление 2, в котором отражаем правки в наименовании и ИНН покупателя.

https://www.youtube.com/watch?v=9GjcU47Ict8

Количество создаваемых версий счета-фактуры не ограничено требованиями действующего законодательства РФ. Новые версии документа также создаются в случаях обнаружения опечаток и арифметических ошибок в предыдущих версиях, т.е. в исправленных счетах-фактурах.

Исправляем корректировочный счет-фактуру

Оформить новый экземпляр документа можно как для первоначального, так и для корректировочного счета-фактуры. В случае обнаружения арифметической ошибки или опечатки необходимо выставить исправленный корректировочный счет-фактуру (ИКСФ) (п. 6 Приложения 2 к постановлению Правительства РФ N 1137).

В новом экземпляре КСФ не допускается изменение показателей, указанных в строках «1» и «1б» корректировочного счета-фактуры, составленного до внесения в него исправлений, и заполняется строка «1а», где указывается порядковый номер и дата исправления.

При повторном обнаружении ошибки в первоначальном КСФ или при повторном допущении ошибки уже в исправленном необходимо выставить новое исправление, которое будет новой версией первоначального корректировочного документа.

Как быть, если меняется цена или количество товаров (работ, услуг) в момент, когда выставлена уже новая версия счета-фактуры, корректировочного счета-фактуры?

Корректируем исправленный счет-фактуру

Допустим, у первоначального счета-фактуры существует версия, т.е. выставлен исправленный документ. Спустя некоторое время в табличной части уже исправленного счета-фактуры находим ошибку (изменилась цена товаров вследствие скидки).

Покупатель согласен на изменения, что подтверждено соответствующим дополнительным соглашением к договору. В этом случае поставщику следует выставить корректировочный счет-фактуру к последней версии первоначального документа, т.е.

к Исправлению 1.

Примечание. Корректировочный счет-фактура всегда выставляется к последней версии первоначального счета-фактуры, т.е. к последнему исправлению.

Корректируем корректировочный счет-фактуру

На практике встречаются ситуации, когда требуется составить корректировку к корректировочному документу (повторная корректировка) либо дважды и более раз скорректировать первоначальный счет-фактуру. Рассмотрим подробнее.

А. Повторная корректировка

Повторная корректировка может потребоваться в случае повторного изменения стоимости товаров (работ, услуг). Тогда оформляется новый корректировочный счет-фактура к ранее выставленной корректировке. В соответствии с письмом Минфина РФ от 26.05.

2015 № 03-07-09/30177 в новый КСФ переносятся соответствующие данные из предыдущего КСФ (в строку А (до изменения) повторного КСФ переносятся сведения из строки Б (после изменения) предыдущего КСФ).

В строке «1б» новой корректировки указать номер и дату предыдущего корректировочного счета-фактуры.

Б. Повторная корректировка первоначального документа

В корректировочный счет-фактуру переносят только те сведения, в отношении которых осуществляется изменение цены и/или уточнение количества (п. 2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства РФ N 1137).

Предположим, что нам необходимо уточнить количество товара, указанное в строках «1» и «5» первоначального счета-фактуры. Выставляем корректировку. Все стандартно.

Спустя время поставщик предлагает скидку по товарам, отраженным в строках «2» и «4» первоначального счета-фактуры.

В этом случае выставить корректировочный документ к предыдущей корректировке не получится, поскольку речь идет не о повторном корректировании, а о корректировании других сведений документа.

Таким образом, если изменение цены или количества товаров (работ, услуг) произошло в разное время и оформлено разными первичными документами, то на каждое изменение необходимо составить отдельный корректировочный счет-фактуру. Другими словами, к одному счету-фактуре можно составить один или несколько корректировочных документов (письмо Управления ФНС по УР от 19.11.2015 N 16-3-02/17851@).

***

В практике существуют более сложные кейсы, когда на исправление выставляется корректировка, которая в свою очередь также имеет новые версии, и другие. Такое «смешанное» исправление встречается крайне редко. Рассмотрим ситуацию, вероятность столкнуться с которой достаточно высока.

Исправляем повторную корректировку

Понятно, что сложные кейсы складываются из нескольких простых, рассмотренных выше.

Подробно останавливаться на простых сценариях не будем, просто обозначим происходившие события: выставили счет-фактуру, по причине уточнения количества некоторых товаров оформили корректировочный документ, который спустя время был скорректирован еще раз вследствие предоставления скидки (повторная корректировка). После повторного корректирования в первоначальном счете-фактуре и во всех корректировочных обнаружили опечатку в адресе покупателя, которая однозначно помешает налоговым органам идентифицировать компанию.

https://www.youtube.com/watch?v=M-yWgeya3Hw

В такой непростой ситуации мы вынуждены выставить два исправительных документа: первый к первоначальному счету-фактуре, в который перенести исходные сведения о количестве и ценах; второй – к последнему корректировочному счету-фактуре, в котором уже следует отразить скорректированные сведения.

***

Чтобы не запутаться, какой документ и в какой ситуации оформлять, достаточно запомнить два несложных правила:

- Корректировочный счет-фактура выставляется в случае изменения цены и/или уточнения количества товаров (работ, услуг, переданных имущественных прав), исправленный счет-фактура – при обнаружении арифметической ошибки или опечатки.

- Правильное заполнение корректировочных и исправленных документов зависит от того, к какому документу они составляются. Будьте предельно внимательны при выборе документа-основания для исправлений.

Обращаем внимание, правила исправления счетов-фактур одинаковы для бумажных и электронных оригиналов. Если ранее на бумаге допускались вычерки, то сейчас поправить счет-фактуру можно исключительно с помощью составления новых документов – корректировок и исправлений.

Карина Кассис, аналитик Synerdocs

Первичные документы ► договор, счет, накладная, счет-фактура, акт — Эльба

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

Статья «Как обманывают в договорах»

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная —документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

https://www.youtube.com/watch?v=zY_Ukq_sK2w

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование, кассовый и товарный чеки, бланк строгой отчётности.

Когда вы получаете оплату через банк безналичным платежом, не нужно выдавать документ об оплате. У клиента остаётся платёжное поручение. Этим документом он может подтвердить, что перечислил денежные средства по вашим реквизитам.

При оплате наличными, картой и электронными средствами платежа вы должны выдать покупателю кассовый чек, товарный чек или бланк строгой отчётности. Что выбрать, зависит от системы налогообложения и того, чем вы занимаетесь.

Кассовый чек печатают с помощью кассовой техники. Её обязаны применять все, кто принимает оплату наличными, картой, электронными средствами платежа. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Для предпринимателей на ЕНВД и патенте действует отсрочка, и они пока могут работать без кассы. Подробнее читайте в статье «Как использовать кассовую технику».

Товарный чек выдают ИП и ООО на ЕНВД и патенте по просьбе покупателя. Он заменяет кассовый чек, но только до 1 июля 2021 года, а для общепита и розницы с сотрудниками — до 1 июля 2021 года. Потом понадобится касса.

Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Бланк строгой отчётности выдают те, кто оказывает услуги физическим лицам. Он заменяет кассовый чек, но только до 1 июля 2021 года, а для общепита с сотрудниками — до 1 июля 2021 года. Бланки нужно печатать в типографии или через специальный сервис. Просто распечатать их дома на принтере не получится. Подробнее о БСО читайте в статье.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

Шаблон накладной

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

https://www.youtube.com/watch?v=RxT6FhiJF5I

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Статья актуальна на 11.03.2021

Счет фактура сколько экземпляров

Счет-фактура составляется в двух экземплярах. Первый экземпляр передается покупателю не позднее 10 дней со дня отгрузки товара или получения аванса. Второй остается у организации продувшей этот товар.

ООО «Стимул-2» оформляет счет-фактуру, но не ведет журнал учета выставленных счет-фактур и книгу продаж по формам утвержденным Постановлением Правительства РФ от 02.12.2000г. №914.

Журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры, учет счет-фактур выставленных покупателям ведется в хронологическом порядке.

Книга продаж, предназначена для регистрации счетов-фактур выставленных при совершении операций, признаваемых объектами, которые облагаются налогом на добавленную стоимость, в том числе не подлежащих налогообложению (освобождаемых от налогообложения).

Счета-фактуры, выданные при реализации товаров (выполнении работ, оказании услуг) организациям и индивидуальным предпринимателям за наличный расчет, подлежат регистрации в книге продаж.

Регистрация счет-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) ООО «Стимул-2» составляет счет-фактуру.

В случае частичной оплаты за отгруженные товары (выполненные работы, оказанные услуги) при принятии учетной политики для целей налогообложения по мере поступления денежных средств регистрация продавцом счета-фактуры в книге продаж производится на каждую сумму, поступившую в порядке частичной оплаты, с указанием реквизитов счета-фактуры по этим отгруженным товарам (выполненным работам, оказанным услугам) и пометкой по каждой сумме «частичная оплата».

Регистрация счетов-фактур с одинаковыми реквизитами в книге продаж допускается только в случаях поступления средств в порядке частичной оплаты, а также отгрузки товаров (выполнения работ, оказания услуг) под полученную сумму авансовых или иных платежей с соответствующей корректировкой (зачетом) ранее начисленных сумм налога по платежу.

Книга продаж хранится в течение полных 5 лет с даты последней записи.

Допускается ведение книги продаж в электронном виде. В этом случае по истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга продаж распечатываются, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Не подлежат регистрации в книге продаж счета фактуры, имеющие подчистки и помарки. Исправления, внесенные в счета-фактуры, должны быть заверенью подписью руководителя и печатью с указанием даты внесения исправления.

ООО «Стимул-2» обеспечивает себя бланками счетов-фактур самостоятельно.

В ООО «Стимул-2» применяют в основном счет-фактуру и платежное поручение по расчету с покупателями и заказчиками.

Платежное поручение выписывается одновременно в нескольких экземплярах, которые должны быть идентичны.

Количество экземпляров, которые необходимо представить в банк, зависит от того, каким образом осуществляется платеж как правило представляются 3 или 4 экземпляра (по одному экземпляру для плательщика, банка плательщика, покупателя, банка покупателя). Не какие исправления при заполнении платежного поручения не допускаются.

https://www.youtube.com/watch?v=CYIAQyoQUPs

Перед выпиской платежного поручения ему присваивается порядковый номер, который указывается в соответствующем поле бланка платежного поручения.

В платежном поручении указывается ИНН; наименование и номер счета в кредитной организации, банковский идентификационный код и др.

реквизиты.

Первый экземпляр платежного поручения подписывают гл. бухгалтер и руководитель предприятия покупателя.

Все экземпляры заполненного и подписанного платежного поручения представляются в обслуживающий банк.

Последний экземпляр платежного поручения банк возвращает клиенту с отметкой «принято к исполнению» и указанием даты принятия поручения. При этом на данном экземпляре ставится штамп банка и подпись операционного работника, принявшего поручение к исполнению.

Помимо этого к документам по учету расчетов с покупателями и заказчиками можно отнести расчетный чек, заявление на аккредитив, платежное требование.

Аналитический учет по сч.62 в ООО «Стимул-2» ведется по каждому предъявленному покупателем или заказчиком счету, а при расчетах в порядке плановых платежей – по каждому покупателю или заказчику.

Построение аналитического учета обеспечивает получение данных о задолженности, обеспеченной: векселями, срок поступления денежных средств по которым не наступил; векселями дисконтированными (учтенными) в банках; векселями, по которым денежные средства не поступили в срок.

Перейти на страницу: 123

В каких случаях нужно выставить счет-фактуру покупателю — налогобзор.инфо

Счета-фактуры могут быть первичные, которые продавец выставляет, например, при реализации товаров, или же корректировочные, которые оформляют при изменении договора или недопоставке. Но выставлять такие документы не всегда обязательно. Все зависит от вида операции, а также от того, освобожден ли покупатель от уплаты НДС. Подробнее об этом читайте в рекомендации.

Когда нужно выставлять счета-фактуры

Счет-фактуру должны выставлять:

- организации, у которых есть операции, облагаемые НДС (п. 3 ст. 169 НК РФ). Это правило касается и тех, кто получил освобождение от уплаты налога по статье 145 Налогового кодекса РФ (п. 5 ст. 168 НК РФ);

- организации-посредники, которые реализуют товары (работы, услуги) от своего имени по договору комиссии или агентскому договору, если комитент или принципал применяет общую систему налогообложения (п. 1 ст. 169 НК РФ, п. 20 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137);

- организации, которые получили от покупателя или заказчика аванс (частичную оплату) в счет предстоящей реализации (п. 1 и 3 ст. 168 НК РФ).

Когда выставлять корректировочный счет-фактуру

Корректировочный счет-фактуру выставляют в случаях, когда:

- стороны договорились изменить стоимость уже отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав). Об этом сказано в абзаце 3 пункта 3 статьи 168 Налогового кодекса РФ;

- продавец передал товары не полностью (недопоставка товаров) (письма Минфина России от 12 мая 2012 г. № 03-07-09/48 и от 12 марта 2012 г. № 03-07-09/22, ФНС России от 12 марта 2012 г. № ЕД-4-3/4100).

Когда не нужно выставлять счета-фактуры

Не нужно выставлять счета-фактуры в следующих случаях:

- покупатель (заказчик) не является плательщиком НДС (освобожден от уплаты такого налога) и продавец подписал с ним соглашение о невыставлении счетов-фактур. В такой ситуации счета-фактуры можно не выставлять, даже если совершенная операция облагается НДС. Например, если продавец – плательщик НДС получил аванс от покупателя на упрощенке, при наличии взаимного соглашения счет-фактуру на аванс составлять не нужно (письмо Минфина России от 16 марта 2015 г. № 03-07-09/13808). Кстати, требовать у покупателя документы, подтверждающие, что он не платит НДС на законном основании, продавец не обязан (письмо Минфина России от 30 марта 2021 г. № 03-07-09/17700);

- в сделках с взаимозависимыми лицами для целей налогообложения продавец увеличивает цену товаров, работ, услуг до рыночного уровня и корректирует налоговую базу по НДС (письмо Минфина России от 1 марта 2013 г. № 03-07-11/6175).

Такой порядок предусмотрен пунктом 3 статьи 169 Налогового кодекса РФ. Не предусмотрена обязанность поставщика при подписании соответствующего документа о несоставлении счетов-фактур контролировать налоговый статус покупателя.

Ситуация: нужно ли выставлять счета-фактуры при заборе крови у населения на основе договоров со стационарами и поликлиниками?

Нет, не нужно.

https://www.youtube.com/watch?v=i9hRlFEEyVs

Забор крови у населения по договорам со стационарными лечебными учреждениями и поликлиниками является медицинской услугой и освобождается от НДС (подп. 2 п. 2 ст. 149 НК РФ). А в такой ситуации организация не обязана выставлять счет-фактуру. Об этом прямо сказано в пункте 3 статьи 169 Налогового кодекса РФ.

Экспорт товаров

Ситуация: нужно ли выставлять счета-фактуры при реализации товаров на экспорт?

Да, нужно.

Счета-фактуры нужно выставлять для всех операций, которые облагаются НДС. Есть некоторые исключения, но экспорт к ним не относится. Об этом сказано в пункте 3 статьи 169 Налогового кодекса РФ. Поэтому счет-фактуру составьте, как обычно, в течение пяти календарных дней со дня отгрузки на экспорт (п. 3 ст. 168 НК РФ).

Аналогичные разъяснения есть в письмах Минфина России от 5 июля 2007 г. № 03-07-08/180 и УМНС России по г. Москве от 19 сентября 2003 г. № 24-11/51717.

И хотя выводы в них относятся к прежним правилам оформления счетов-фактур, они справедливы и сейчас. О том, что счета-фактуры надо составлять при отгрузке на экспорт, говорит и арбитражная практика (см.

, например, постановление ФАС Московского округа от 5 сентября 2005 г. № КА-А40/8359-05).

Пример оформления счета-фактуры при реализации товаров на экспорт

АО «Альфа» занимается производством офисной мебели. 15 июня «Альфа» отгрузила 10 мебельных гарнитуров «Офис» на Украину. Покупателем является Днепропетровский стрелочный завод. Отпускная стоимость одного гарнитура составляет 150 000 руб. (облагается по ставке 0%). Общая сумма сделки – 1 500 000 руб. (10 шт. × 150 000 руб./шт.).

Мебельные гарнитуры реализованы в соответствии с таможенной процедурой экспорта. Поэтому данная операция облагается НДС по ставке 0 процентов. Все необходимые документы, подтверждающие факт экспорта, «Альфа» представила в срок.

На стоимость отгруженной продукции «Альфа» предъявила Днепропетровскому стрелочному заводу счет-фактуру.

При этом при заполнении строки 6б «ИНН/КПП покупателя» счета-фактуры бухгалтер принял во внимание то обстоятельство, что учет украинских организаций осуществляется в соответствии с законодательством Украины.

Все украинские организации внесены в Единый государственный реестр предпринимателей и организаций Украины, и каждой из них присвоен восьмизначный номер ОКПО (аналог российского ИНН). Именно этот номер, присвоенный Днепропетровскому стрелочному заводу, бухгалтер «Альфы» указал в строке 6б.

Ситуация: нужно ли выставлять счета-фактуры, если организация экспортирует товары, реализация которых на территории России освобождается от НДС?

Нет, не нужно.

На операции, которые признаются объектом обложения НДС, но вместе с тем, не облагаются (освобождены от налогообложения) этим налогом в соответствии со статьей 149 Налогового кодекса РФ, выставлять счета-фактуры не требуется. Об этом сказано в пункте 3 статьи 169 Налогового кодекса РФ.

Поэтому если организация экспортирует товары, реализация которых на территории России освобождается от обложения НДС, то выставлять счета-фактуры на стоимость этих товаров она не должна.

Возврат долга цессионарию

Ситуация: нужно ли составлять счет-фактуру при возврате долга, право требования которого приобретено по договору цессии? Сумма возврата больше суммы, уплаченной цеденту. Долг связан с оплатой товаров (работ, услуг), облагаемых НДС.

Да, нужно.

Если приобретенное по договору цессии денежное требование связано с оплатой товаров (работ, услуг), реализация которых облагается НДС, то возврат долга тоже признается объектом налогообложения.

Налоговой базой в этом случае является разница между суммой, полученной от должника, и ценой приобретения долга. Это следует из положений пункта 2 статьи 155 Налогового кодекса РФ. Сумму НДС определите по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ).

Начислить налог нужно в день получения платежа от должника (п. 8 ст. 167 НК РФ).

Поскольку предъявлять НДС к вычету у должника нет оснований, счет-фактуру можно составить в одном экземпляре и зарегистрировать его в книге продаж.

https://www.youtube.com/watch?v=Cy0Ea1XqQQw

В строке 2 «Продавец» счета-фактуры укажите наименование организации-цессионария, в строке 6 «Покупатель» – наименование организации, вернувшей долг.

Пример составления счета-фактуры при возврате долга, право требования которого приобретено по договору цессии

В феврале ООО «Торговая фирма «Гермес»» (цессионарий) приобрело у АО «Производственная фирма «Мастер»» (цедент) право требования долга по оплате товаров, облагаемых НДС и реализованных по договору купли-продажи. Должником (покупателем по договору купли-продажи) является АО «Альфа». Сумма долга составляет 1 180 000 руб. (в т. ч. НДС – 180 000 руб.).

Право требования долга было приобретено за 1 000 000 руб. (в т. ч. НДС – 152 542 руб.) на основании договора цессии, который был подписан 19 февраля.

10 апреля «Альфа» погасила задолженность, право требования которой перешло «Гермесу», в сумме 1 180 000 руб.

«Гермес» начислил НДС к уплате в бюджет на сумму превышения погашенного обязательства над ценой приобретения долга:

– 27 458 руб. ((1 180 000 руб. – 1 000 000 руб.) × 18/118).

10 апреля «Гермес» составил счет-фактуру в одном экземпляре и зарегистрировал его в книге продаж.

Реализация товаров физическим лицам

Ситуация: нужно ли выставлять счета-фактуры при продаже товаров (выполнении работ, оказании услуг) физическим лицам, не занимающимся предпринимательской деятельностью?

Нет, не нужно.

Дело в том, что физические лица не являются плательщиками НДС, а значит, налог к вычету не принимают. Поэтому в данном случае у продавца нет никакой необходимости выставлять счета-фактуры. Причем независимо от того, в какой форме покупатель рассчитывается за товар – наличными или по безналу.

Вместо счетов-фактур продавец может зарегистрировать в книге продаж:

- либо бухгалтерскую справку-расчет (другой сводный документ), где отражены суммарные данные по операциям за день, месяц или квартал (письма Минфина России от 8 февраля 2021 г. № 03-07-09/6171, от 19 октября 2015 г. № 03-07-09/59679);

- либо кассовые чеки или бланки строгой отчетности при оказании услуг (п. 7 ст. 168 НК РФ, письма Минфина России от 31 июля 2009 г. № 03-07-09/38, от 20 мая 2005 г. № 03-04-11/116).

Впрочем, составлять счета-фактуры при реализации товаров физлицам не запрещено. По собственной инициативе организация вправе оформлять такие документы и регистрировать их в книге продаж.

Причем можно составлять не единичные, а суммарные счета-фактуры, в которых фиксируется не одна, а несколько операций по продаже (безвозмездной передаче) товаров физлицам за определенный период (например, за квартал).

Такие счета-фактуры следует составлять в одном экземпляре, а в строках 6 «Покупатель», 6а «Адрес» и 6б «ИНН/КПП покупателя» проставлять прочерки.

Об этом сказано в письме Минфина России от 8 февраля 2021 г. № 03-07-09/6171.

Ситуация: обязана ли организация выставлять счета-фактуры при продаже товаров (выполнении работ, оказании услуг) за наличный расчет?

Ответ на этот вопрос зависит от того, кто является покупателем товаров.

Если организация реализует товары (работы, услуги) населению, счета-фактуры выставлять не нужно. Если покупателями (заказчиками) являются другие организации или предприниматели, то счета-фактуры нужно выставлять на общих основаниях. Такой порядок следует из положений статьи 168 Налогового кодекса РФ.

Ситуация: нужно ли выставлять счет-фактуру при оказании гостиничных услуг командированным сотрудникам головного отделения организации? Услуги оказывает обособленное подразделение, расположенное в месте командировки.

Нет, не нужно.

Операции по передаче на территории России товаров (выполнение работ, оказание услуг) для собственных нужд не являются объектом обложения НДС, если расходы по таким операциям учитываются при расчете налога на прибыль. Это следует из положений подпункта 2 пункта 1 статьи 146 Налогового кодекса РФ.

https://www.youtube.com/watch?v=5x3gaLRmr_w

В рассматриваемой ситуации обособленное подразделение оказывает командированным сотрудникам гостиничные услуги, необходимые для собственных нужд организации. При этом документально подтвержденные и экономически обоснованные командировочные расходы уменьшают налогооблагаемую прибыль организации (подп. 12 п. 1 ст. 264, п. 1 ст. 252 НК РФ).

Получается, что начислять НДС на стоимость гостиничных услуг, оказанных обособленным подразделением организации сотрудникам ее головного отделения, не нужно. А потому счета-фактуры при оказании таких услуг не составляйте (подп. 1 п. 3 ст. 169 НК РФ).