27.04.2021

- Заемщик беспокоится только за свою жизнь — процентная ставка по страховому полису снижается до 1, 99%. Подсчитаем. От кредита в 200 000 рублей ваша страховка составит 3980 рублей.

- Клиент хочет застраховать жизнь, здоровье и случай увольнения, но с добавлением своих условии — полис будет стоить 2,5% и выше от общей суммы займа.

Внести платеж сразу вас могут попросить в том случае, если вы оформляете страховой полис к кредитной карте.

Получается следующая формула расчета по кредиту: страховка = размер запрашиваемой суммы * единый страховой тариф (2,99% в случае выбора полного страхового пакета) Страховой полис переоформляется каждый год.

- Потребительский кредит ВТБ 24 в 2021 году: ставки и условия

- Как взять потребительский кредит ВТБ 24 без страховки в 2021 году и советы как правильно отказаться, чтобы кредит одобрили

- Как вернуть деньги за страховку по кредиту в ВТБ 24? (Образец заявления)

- Возврат страховки по кредиту ВТБ 24: образец заявления 2021

- Условия потребительского кредита наличными от ВТБ

- Как взять кредит без страховки в ВТБ: условия оформления в 2021 году

- Как рассчитать страховку по кредиту

- Какой процент страховки по кредиту в втб 24

- Условия потребительского кредита в ВТБ в 2021 году

- Кредит ВТБ 24 для физических лиц в 2021 году: процентная ставка и калькулятор

- Потребительский кредит от ВТБ 24 физическим лицам

- Страховка по кредиту ВТБ: условия страхования

- Виды страховки при кредитовании

- Личное страхование ВТБ финансовый резерв

- Страхование залогового имущества

- Стоимость страховки

- Можно ли вернуть страховку после оформления кредита

- Отказаться от страховки или нет

- Заключение

- Как взять потребительский кредит ВТБ 24 без страховки в 2021 году и советы как правильно отказаться, чтобы кредит одобрили

- Можно ли отказаться от страховки при оформлении кредита в ВТБ

- Что делать и как себя вести если навязывают страхование по кредиту

- Как взять кредит без страховки в ВТБ онлайн

- Можно ли отказаться от страховки после одобрения

- Отзывы

- Страхование кредита в ВТБ: как оформить или отказаться, полезные советы заемщикам

- Виды страхования

- Страховка при ипотеке

- Страховка при автокредитовании

- Как отказаться от страховки

- Советы потенциальным заемщикам

- Возврат страховки по кредиту ВТБ

- Особенности страхования кредитов в ВТБ

- Как избежать повышения % ставки по кредиту ВТБ за отказ от страховки после получения кредита

- Как изменить условия страхования по кредиту в ВТБ

- Аккредитованные страховые компании в ВТБ и требования к страховым компаниям

Потребительский кредит ВТБ 24 в 2021 году: ставки и условия

Подключение этой услуги, позволит пропустить один плановый платеж каждые полгода. Но только не ранее 6 месяцев с даты выдачи кредита и не позднее 3 месяцев до окончания кредита. Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита. Услуга подключается бесплатно при оформлении кредита.

В банке утверждают, что отказ от страхования не повлияет на принятие решения о выдаче кредита. Заключение договора страхования является добровольной услугой, которая позволит клиенту обезопасить себя и своих близких от непредвиденных жизненных обстоятельств.

Как взять потребительский кредит ВТБ 24 без страховки в 2021 году и советы как правильно отказаться, чтобы кредит одобрили

Важно! Поскольку страхование жизни – это добровольный вид, то каждый клиент может взять его или отказаться от него при оформлении займа. При этом отказ никак не отразится на решении по заявке.

Взять добровольный вид страхования клиенту предлагают при получении кредита или карты. При оформлении ипотеки оформляется полис защиты конструктивных элементов. Отказаться от него не получится, поскольку он является обязательным.

Приобретая машину, придется обязательно взять ОСАГО, КАСКО. Без них получить автокредит не получится.

- Озвучить менеджеру, что не нуждаетесь в добровольном продукте, после попросить взять только заявку на получение денег.

- Если менеджер отказывает, то лучше записать разговор на диктофон. При наличии записи, где четко слышно, что менеджер отказывает в предоставлении услуги, можно направить жалобу на адрес Центрального банка. Важно, чтобы сотрудник банка представился, назвал должность. Делать запись разговора следует без согласия сотрудника, поскольку это не запрещено законом. Снимать на видео с лицом нельзя!

- Если нет возможности записать разговор, то стоит запросить официальный отказ, который менеджер никогда не сможет предъявить.

- Если менеджер категорически отказывает оформлять займ без дополнительного полиса, то следует оставить жалобу на официальном сайте кредитора, Центрального банка.

- Чтобы не сталкиваться с навязанными страховками, следует оформлять кредиты через интернет, на нашем портале. Как это сделать будет рассмотрено далее.

Как вернуть деньги за страховку по кредиту в ВТБ 24? (Образец заявления)

При предоставлении кредита банки часто навязывают страховку в качестве дополнительной услуги. Таким образом, они минимизируют свои риски, если у заемщика возникнут проблемы со здоровьем или работой, но платить за такое снижение риска должен потребитель банковской услуги.

Рекомендуем прочесть: Льготы чернобыльцам к выборам

Если так произошло, что вы по тем или иным причинам оформили страховку, но решили от нее отказаться, то у вас есть для этого законных 14 календарных дней с момента подписания обязательств перед Кредитором. Этот временной отрезок называется «период охлаждения».

Возврат страховки по кредиту ВТБ 24: образец заявления 2021

В банке ВТБ 24 физические лица могут оформить потребительский кредит на сумму до 5 млн. рублей сроком до 7 лет, а также приобрести квартиру в рамках ипотечного займа, или машину в рамках автокредитования.

Страхование при взятии займа наличными не является обязательным. Тем не менее, если полис все же по каким-либо причинам был оформлен, вернуть страховку по кредиту ВТБ 24 в полном или частичном объеме все же можно.

Внимание! В п.

6 Указания Центробанка № 3854-У от 20-го ноября 2015-го года предусмотрено, что при отказе от страховки по кредиту в ВТБ 24 страховщик может предусмотреть норму о пропорциональном возврате премии, если отказ произошел после начала действия страхования (но в пределах этих 14 дней). Однако в ВТБ забрать премию можно в полном объеме вне зависимости от того, было ли расторжение после даты начала действия или после, так как Указание к данным правоотношениям не применяется (подробнее см. в отзывах в конце статьи).

Условия потребительского кредита наличными от ВТБ

- Райффайзенбанк устанавливает процентную ставку для физических лиц при условии страхования на уровне 10,99%, при отказе от страховки — 15,99% годовых. При запросе менее 500 000 ₽ оформление производится по 2 основным документам, а при большей сумме обязательно подтверждение дохода.

- Росбанк предлагает фиксированные 13,5% при сумме от 1,5 млн ₽. Но если нужно меньше денежных средств, то процентная ставка определяется индивидуально для каждого физического лица.

- В Совкомбанке предлагается фиксированные 8,9% без страхования, но с необходимостью подтверждения дохода. При этом максимальное количество выдаваемых на кредит денег небольшое и подойдет не каждому клиенту.

Из документов понадобится паспорт и страховое свидетельство СНИЛС. Обязательно также подтверждение дохода справкой 2-НДФЛ или альтернативным способом (по форме банка или выписка со счета).

При сумме кредита более 500 000 ₽ ВТБ дополнительно запрашивает у физического лица копию трудовой книжки, заверенной работодателем.

Как взять кредит без страховки в ВТБ: условия оформления в 2021 году

Именно по этой причине, желая отказаться от лишних трат, не нужно отказываться от опции заранее, но оформить все документально уже после выдачи денежных средств на руки. Можно просто написать соответствующее заявление и предоставить счет для зачисления освободившейся суммы.

https://www.youtube.com/watch?v=x0Wf6vnj0-E

Можно ли взять кредит без страховки в ВТБ 24? Можно, но перед тем, как попытаться полностью отказаться, стоит тщательно взвесить все положительные и отрицательные стороны.

Отсутствие оплаты дополнительной услуги может привести к тому, что при проявлении сложной ситуации, при потере работоспособности, например, кредит придется выплачивать родственникам.

Существует несколько разных условий возврата оплаченных дополнительных начислений:

Как рассчитать страховку по кредиту

- Жизнь, здоровье. В одних компаниях это идет единым пунктом, у других подразделяется на два — отдельно жизнь, отдельно здоровье. Человек умер, стал неплатежеспособным из-за инвалидности. Эти случай предусмотрены данным видом страхования. Пенсионерам особенно рекомендуют оформить подобный договор.

- Риски при потере работы. Ситуация малоприятная, но очень реалистичная. Набрали кредитов, когда была хорошая работа, отдавать приходится, когда этой самой работы не стало. Только здесь важно понимать, что если вы уволились сами, никакой страховой платеж на вас не распространяется.

- Оформив договор о страховании вы можете быть спокойны за родственников — им точно не придется впрягаться за ваши долги, если с вами что-то произойдет.

- В случае наступления страхового случая страховщики возьмут на себя все обязательства по погашению долга.

- Обанкротившийся, но застрахованный клиент ничего не будет должен кредитору.

Рекомендуем прочесть: Описание семьи соп

Какой процент страховки по кредиту в втб 24

Получается следующее. Взяв кредит в 200 000 в Сбербанке с процентной страховой ставкой 3%, то страховую выплату с вашей стороны вы заплатите 6000. Отметим важную вещь. В среднем по всем банкам тариф близок к единому, составляет 2,99%. Несколько иная картина обстоит с расчетом, если клиент выбрал только один вид страхования:

- если с заёмщиком случится несчастный случай, из-за которого он станет недееспособным (или скоропостижно скончается), родственники заёмщика будут освобождены от финансового бремени, которое может лечь на их плечи в виде невозвращённого кредита;

- при наступлении страхового случая, описанного в соответствующем документе, страховая компания возьмёт на себя все финансовые обязательства клиента перед кредитно-финансовым учреждением и выплатит долг;

- оформив потребительский кредит, заёмщик может застраховать свой бизнес от разорения (если компания заёмщика обанкротится, страховщик выплатит деньги банку).

Условия потребительского кредита в ВТБ в 2021 году

Особенности предоставления потребительского кредита в ВТБ в 2021 году и его процентная ставка делают возможным получение денежных средств на выгодных условиях.

В наступившем году финансовая организация предлагает своим клиентам снижение кредитной ставки до 7,9% по основным программам.

Такая растущая популярность банка ВТБ 24 объясняется многочисленной разветвленной сетью его отделений по всей территории России.

Кредит в банке доступен физическим лицам, имеющим гражданство Российской Федерации и постоянно проживающим в регионе, где расположено отделение ВТБ.

Гражданам, работающим без отметки в трудовой книжке или без официального договора, сумма предлагаемого займа не превышает 500 тысяч рублей.

Для того чтобы заключить договор на большую сумму, клиенту следует подтвердить официальное трудоустройство.

Кредит ВТБ 24 для физических лиц в 2021 году: процентная ставка и калькулятор

Будучи одни из популярнейших надёжнейших и самых стабильных финансовых учреждений страны, ВТБ обязан предлагать клиентам выгодные условия кредитования. Банк разработал для заёмщиков несколько привлекательных, выгодных вариантов займов, способных помочь совершить крупную покупку или решить денежные трудности.

Предложенные условия окажутся понятны любым клиентам, решившим взять кредит ВТБ 24 для физических лиц в 2021 году, а калькулятор на официальном сайте учреждения позволит рассчитать размеры ежемесячных платежей и общую сумму переплаты.

В результате заёмщики будут знать предложенные им условия ещё до подачи заявки на получение денег.

https://www.youtube.com/watch?v=6JxB6l9OFVc

Следует отметить, что подобная узость выбора объясняется наличием в указанных вариантах всех возможных комбинация сумм и времени. В результате клиенты получают возможность самостоятельно настроить условия под собственные нужды, не усложняя процесс изучением многочисленных вариантов.

Потребительский кредит от ВТБ 24 физическим лицам

Потребительские займы широко используются людьми для достижения целей, будь то покупка бытовой техники, квартиры или открытие своего мелкого бизнеса.

Банк VTB 24 не требует от клиентов предоставления документа, показывающего, на что заемные средства будут или были потрачены.

Использовать заемный капитал по этой причине человек может на свое усмотрение, даже если вначале планировал другое вложение, изменить свое решение он может в любой момент.

Получить ссуду в ВТБ 24 можно на разные суммы в зависимости от цели кредита. Условия кредитных договоров также будут отличаться, нужно лишь выбрать для себя наиболее выгодный займ. Банк часто проводит акции и делает скидки для постоянных клиентов, а потому пользуется все большей популярностью в сфере кредитования.

Сколько Страховка В Втб 24 Потребительский Кредит 2021 Ссылка на основную публикацию

Страховка по кредиту ВТБ: условия страхования

ВТБ банк, как и многие другие финансовые, организации предлагает комплексные услуги для заемщиков. Вместе с потребительским или целевым кредитом каждому заемщику будет предложено оформить страхование личных рисков.

Эта защита позволяет избавиться от кредитной задолженности при наступлении страхового случая страховая компания будет брать на себя обязательства по выплате займа перед банком.

В данной статье речь пойдет о том, на каких условия осуществляется страховка по кредиту ВТБ, можно ли ее отказаться и как вернуть деньги за уплаченную страховую премию.

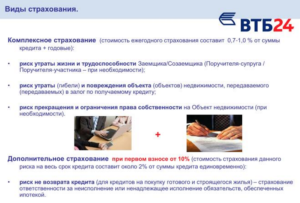

Виды страховки при кредитовании

ВТБ Банк предлагает различные виды финансовой защиты для своих заемщиков. Суть любой страховки при оформлении банковского займа заключается в том, что страховая компания выплатит ущерб кредитной организации и полностью закроет долг клиента, если наступил страховой случай по договору.

На текущий момент ВТБ предлагает застраховать имущество заемщика, если оно находится в залоге и личные риски. Когда речь идет об имущественной защите, то она является обязательной при оформлении имущества в залог, например, при автокредитовании, потребительском кредитовании с залогом имущества или ипотеки.

Защита личных рисков не является обязательной, клиент может отказаться от данной программы страхования.

Личное страхование ВТБ финансовый резерв

Страховка по кредиту в ВТБ 24 является добровольным видом защиты. Однако, сотрудники банка при оформлении кредитной заявки настойчиво рекомендуют клиенту не отказываться от страхового полиса.

В ВТБ данная программа называется «Финансовый резерв».

Клиент может отказаться от нее и это никоим образом не повлияет на решение банка по выдаче кредита и не повлияет негативно на условия сотрудничества.

Суть программы Финансовый резерв заключается в том, что страховая компания полностью выплачивает задолженность заемщика перед банком при наступлении страхового случая. К страховым случаям относится смерть заемщика, инвалидность или временная нетрудоспособность, наступившее в связи с непредвиденными обстоятельствами или болезнью.

Договор на защиту личных рисков предлагается вместе с кредитным.

То есть, менеджер банка предлагает сразу приобрести полис, он оформляется единовременно на весь период кредитования и оплачивается единовременно при подписании соглашения.

Страховой полис оплачивается за счет личных или заемных средств. То есть, клиент может получить дополнительную сумму на оплату страховой премии за весь период действия кредитного договора.

https://www.youtube.com/watch?v=lnrPPdruYk0

Обратите внимание, что услугу страхования предлагает дочерняя компания банка ВТБ-Страхование.

Страхование залогового имущества

Страхование предмета залога является обязательным для заемщика, когда речь идет об ипотеке или другом целевом кредите. Заемщик имеет право самостоятельно выбрать страховщика, однако, у кредитной организации есть ряд требований в отношении страховой компании к ним относится:

- отсутствие задолженности перед кредиторами, банками, клиентами, бюджетом;

- компания не инициировала процедуру банкротства;

- страховщик предлагает широкий спектр услуг, а доля ОСАГО и КАСКО в общей собранной сумме страховых премий не превышает 75% от общего числа;

- страховая компания должна работать на рынке более 3 лет и иметь лицензию.

У банка есть ряд страховых компаний, с которыми они работают. Клиент может самостоятельно из списка выбрать компанию, которая максимально соответствует его требованиям.

Следует отметить, что каждая страховая компания имеет своей тарифы на предоставляемые услуги.

По своему желанию клиент может застраховать имущество в ВТБ-Страхование, но это не является обязательным условием для заемщика при оформлении кредита.

Страхование кредита в ВТБ имеет индивидуальные условия.

Как правило, когда речь идет о защите имущества от рисков на период кредитования, то страховка дает возможность защитить объект от стандартного перечня рисков.

К ним относятся повреждения и полное уничтожение объекта. Стоит пояснить, что заемщик при этом финансовой компенсации не получает, выплата осуществляется банку для закрытия имеющегося кредита.

Оформить страховку на предмет залога можно только на один год. Последующие периоды действия кредитного договора ее нужно будет продлять самостоятельно. Если клиент отказывается от продления страховки, то банк может в одностороннем порядке изменить условия договора и увеличить годовой процент на 1 процентный пункт и более.

Кроме страхования предмета залога банк предлагает титульное страхование. Это защита титула, то есть, права собственности. По закону РФ оспорить сделку с имуществом можно на протяжении 3 лет после ее регистрации.

В этом случае клиент теряет право собственности, а банк может понести финансовые потери в связи с неуплатой займа.

Страхование титула позволяет кредитору возместить убытки в том случае, если сделка купли-продажи, например, жилья будет оспорена третьими лицами.

Стоимость страховки

Страхование кредитов физических лиц ВТБ – это вопрос строго индивидуальный. Стоимость страхового полиса будет зависеть от суммы кредита, вида кредитования и прочих важных параметров.

При расчете страхования личных рисков банк учитывается сумма займа и срок кредитования. Размер страховой премии выплачиваются единовременно при оформлении банковского займа.

Кредитная организация готова предоставить средства для оплаты страхового полиса и приплюсовать к основной сумме займа.

Обратите внимание, что стоимость страхового полиса колеблется в пределах 0,5 — 1% от суммы кредита за каждый год срока действия кредитного договора.

Стоит также сказать, что это не выгодно для клиента, потому что по факту банк предоставляет кредит на оплату страховой премии, и рассчитывает эту сумму на весь период срока действия кредитного договора. За этот период будут начисляться проценты. Единовременно уплатить сумму страховки под силу далеко не каждому заемщику, поэтому большинство клиентов от страховки отказываются.

Иногда в силу финансовой неграмотности клиент подписывает договор страхования и потом обнаруживает в документах большую сумму страховой премии, плюс проценты за весь срок действия кредитного договора.

Поэтому, наверное, каждый клиент интересует вопросом, можно ли вернуть страховку по кредиту. На самом деле такая возможность существует, в течение 14 дней после заключения договора страхования.

По приказу Центрального банка России страховые компании должны возвращать сумму страховой премии в полном объеме в «период охлаждения».

Можно ли вернуть страховку после оформления кредита

Страхование личных рисков не является обязательным. Это отражено в статье 935 Гражданского кодекса Российской Федерации. Многие клиент при оформлении потребительского займа об этом не знают, но, тем не менее, не желают переплачивать средства за страховую защиту.

В этом случае можно вернуть средства даже после получения займа. Если «период охлаждения» 14 дней еще не прошел нужно написать письменное обращение страховой компании и потребовать вернуть сумму страховой премии в полном объеме, указывать причину нет необходимости.

Если период охлаждения уже истек, расторгнуть договор между страховщиком и заемщиком можно только в судебном порядке. Здесь успех мероприятия будет полностью зависеть от условий договора. Некоторые страховые компании составляют соглашения таким образом, что при досрочном расторжении договора из уплаченной страховой премии вычитается неустойка и другие выплаты.

Отказаться от страховки или нет

Каждый отдельный случай строго индивидуален, также, как и стоимость страхового полиса. Если речь идет о страховании предмета залога, клиент не имеет права от него отказаться. Он должен быть готов к тому, что ежегодно ему придется продлевать срок страхового полиса на свое имущество. При этом он может самостоятельно выбирать страховую компанию и менять их.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Если речь идет о защите личных рисков, то здесь это вопрос строго индивидуальный. Иногда стоимость страхового полиса несоизмеримы с потенциальными рисками. В этом случае клиент может отказаться от финансовой защиты.

К тому же, если кредит оформляется на короткий срок, то смысла в такой страховки, нет. В то же время, при наступлении определенных жизненных обстоятельств, если клиент не хочет самостоятельно выплачивать банковский займ, и имеет страховой полис, это будет делать страховщик.

В противном случае, обязательства по выплате кредита лягут на плечи родственников заемщика.

Заключение

Условия страхования по кредиту в ВТБ банке строго индивидуальны и рассчитываются отдельно для каждого заемщика.

Банк предлагает различную финансовую защиту клиентам, в зависимости от программы кредитования. Клиент может отказаться от страхования личных рисков.

Если речь идет о кредите с залогом, то страховая защита имущества является обязательным условием для клиента на законодательном уровне.

Как взять потребительский кредит ВТБ 24 без страховки в 2021 году и советы как правильно отказаться, чтобы кредит одобрили

ВТБ – один из крупных банков, который активно предлагает кредиты всем слоям населения. Многие специалисты ВТБ помимо займа активно продают страховки жизни. Разберем, как взять кредит без страховки в ВТБ дистанционно и как отстаивать свои права.

Можно ли отказаться от страховки при оформлении кредита в ВТБ

Все страховые продукты делятся на два вида: обязательные, добровольные. Вторые, согласно закону, можно взять только по личной инициативе клиента.

Категорически запрещается:

- навязывать полис;

- продавать без согласия заемщика;

- вводить в заблуждение, что это обязательное условие, иначе будет отказ.

Что касается страховки по кредиту в ВТБ, то специалисты предлагают взять добровольное страхование жизни. Продукт выгоден банку, поскольку:

- происходит оплата менеджеру за каждый выданный договор;

- страховщик погашает займ, если заемщик умер или получил инвалидность.

Важно! Поскольку страхование жизни – это добровольный вид, то каждый клиент может взять его или отказаться от него при оформлении займа. При этом отказ никак не отразится на решении по заявке.

Взять добровольный вид страхования клиенту предлагают при получении кредита или карты. При оформлении ипотеки оформляется полис защиты конструктивных элементов. Отказаться от него не получится, поскольку он является обязательным.

Приобретая машину, придется обязательно взять ОСАГО, КАСКО. Без них получить автокредит не получится.

Что делать и как себя вести если навязывают страхование по кредиту

К сожалению, распространенная ситуация, когда полис навязывают. Каждый клиент должен знать, как отказаться от страховки в ВТБ и взять только заемные средства.

Как быть, если менеджер навязывает добровольную защиту от ВТБ:

- Озвучить менеджеру, что не нуждаетесь в добровольном продукте, после попросить взять только заявку на получение денег.

- Если менеджер отказывает, то лучше записать разговор на диктофон. При наличии записи, где четко слышно, что менеджер отказывает в предоставлении услуги, можно направить жалобу на адрес Центрального банка. Важно, чтобы сотрудник банка представился, назвал должность. Делать запись разговора следует без согласия сотрудника, поскольку это не запрещено законом. Снимать на видео с лицом нельзя!

- Если нет возможности записать разговор, то стоит запросить официальный отказ, который менеджер никогда не сможет предъявить.

- Если менеджер категорически отказывает оформлять займ без дополнительного полиса, то следует оставить жалобу на официальном сайте кредитора, Центрального банка.

- Чтобы не сталкиваться с навязанными страховками, следует оформлять кредиты через интернет, на нашем портале. Как это сделать будет рассмотрено далее.

Важно! Специалист на нашем портале готов помочь составить жалобу согласно всем требованиям. Чтобы воспользоваться его услугами, следует написать через онлайн-чат.

Как взять кредит без страховки в ВТБ онлайн

Получить кредит в банке ВТБ 24 без страховки можно онлайн. Для этого потребуется на нашем портале воспользоваться удобным сервисом получения денег.

Чтобы взять кредит через ВТБ необходимо:

- Выбрать условия. Для этого банк разработал удобный калькулятор. Вам следует просто выбрать лимит по договору, срок. После кликнуть «Получить», перейти к заполнению заявки.

- Указать личные данные. Запрашивается фамилия, имя, отчество. Дополнительно прописываются координаты для связи, а именно номер сотового телефона, адрес электронной почты.

- Ввести паспортные сведения. После следует указать все паспортные данные, так же, как они прописаны в самом документе. Категорически нельзя сокращать сведения.

- Адрес. После паспортных сведений кредитор просит указать адрес по прописке и реальному проживанию. После ввода сведений кликнуть «Далее».

- Далее предстоит войти в почту, получить письмо от кредитора и подтвердить заявку.

На этом процедура заполнения заявки заканчивается. Вам останется дождаться итогов проверки и, взяв с собой положительное решение, обратиться к кредитору с целью подписания договора и получения денег.

Важно! Как правило, решение о предоставление кредита становится известно спустя 5 минут. Это сделано для экономии времени клиента.

https://www.youtube.com/watch?v=MZr28e5uFxg

Если банк отказал, не стоит расстраиваться. После внесения данных вашему вниманию будут все актуальные для вас предложения от других банков. Вам просто потребуется сделать выбор и отправить заявку.

Можно ли отказаться от страховки после одобрения

Если кредитный менеджер включил страховку при оформлении кредита в ВТБ, то можно от нее отказаться после получения положительного решения. Для этого следует:

- Прежде чем ставить подпись в кредитном договоре устно озвучить желание отказаться от полиса.

- Если кредитный менеджер включил полис в стоимость кредита, то написать заявление. Следует указать, что желаете отказаться от страховки по кредитному договору в ВТБ, изменить условия.

- При получении отказа взять письменное подтверждение.

Как показывает практика, специалисты компании готовы выдавать кредиты без страховки. Однако взять их крайне сложно, поскольку менеджеры идут на различные уловки, чтобы клиент воспользовался их услугами.

К примеру, по отзывам некоторых клиентов, менеджеры не только включают полис, но и списывают оплату со счета кредитных средств. При выдаче кредита клиент получает два договора, причем сумма кредита увеличена на стоимость страховки в ВТБ.

Если вы обнаружили такой обман, то ставить подписи категорически нельзя. Следует разбираться, просить исключить страховку и выдать только сумму займа.

Важно! При отказе следует внимательно изучить условия договора, а именно раздел изменения условий при отказе от страховки. Часто кредитор прописывает, что увеличит ставку при отказе от продукта.

Отзывы

В интернете можно встретить отзывы клиентов, которые не довольны навязываем добровольной защиты со стороны финансовой организации. При этом многие клиенты пишут советы, как отказываются от страховки «Лайф плюс» до оформления и после получения кредита.

Вашему вниманию отзыв, где клиент утверждает, что после отказа от страховки получил отрицательное решение в предоставление необходимой суммы. При этом ранее менеджер заверила, что причин для получения отказа у клиента нет.

Негативный отзыв, где клиент жалуется на то, что менеджер без его согласия оформила страховку, уверяя, что это выгоднее, иначе ставка по кредиту будет выше.

В завершение можно отметить, клиенты часто сталкиваются с тем, что менеджеры навязывают страховку кредита в ВТБ. Главное – это четко знать свои права и отказываться от продукта в случае ненадобности.

Если вы не знаете, как правильно взять кредит без страховки, сделать отказ или подготовить документы, то предлагаем воспользоваться помощью консультанта на нашем портале. Специалист работает 24/7. Все что вам необходимо – это написать через чат и дождаться ответа.

Также предлагаем поделиться собственным опытом тех, кто сталкивался с навязанным страхованием в ВТБ. Расскажите, какую страховку навязывал менеджер, взяли кредит с ней или смогли отказаться. Для этого необходимо оставить отзыв после прочтения статьи.

Будем благодарны, если поставите лайк после прочтения поста.

Подробнее про отказ от страховки ВТБ и как вернуть страховку по кредиту ВТБ 24, вы можете узнать далее.

Страхование кредита в ВТБ: как оформить или отказаться, полезные советы заемщикам

Оформляя кредитный заем, стороны сделки стараются достичь максимально выгодных условий. Банк добивается этого посредством навязывания клиенту страхового полиса, заемщик, напротив, пытается отказаться от данной услуги. Когда страховка кредита ВТБ необходима по закону, а когда её искусственно навязывают сотрудники банка, разберемся в данной статье.

Виды страхования

Страховка кредита ВТБ – не единственное направление деятельности данной организации; она имеет свои офисы, предоставляет разнообразный спектр услуг, вплоть до страхования выезжающих за рубеж.

Сфера деятельности «ВТБ Страхование» намного шире, чем просто страхование кредита одноименного банка.

На официальном сайте клиенту предоставляется возможность оформить полис онлайн без посещения офиса компании.

https://www.youtube.com/watch?v=gSac4PwShDc

Касательно страхования по кредиту в ВТБ, выделяются три основных случая, когда заемщику предлагают оформить полис:

Ниже рассмотрим, когда от страховки разрешено отказаться, а когда её нужно обязательно оформить согласно требованиям законодательства.

Страховка при ипотеке

Когда отказаться от заключения страхового договора не удается, то возникает необходимость получения страховки, что прописана законодательством. Более того, страховаться придется по нескольким пунктам:

1. Титульное страхование (защита имущественного права).

Пример:

Иванов приобретает квартиру у Петрова. После оформления сделки, пока Иванов выплачивает ипотеку, Петров скоропостижно умирает, а его дочь оспаривает права на проданную квартиру, предположим, на основании невменяемости или недееспособности отца в момент заключения сделки. Иванов лишается квартиры, но страховая компания выплачивает ему компенсацию.

2. Страхование квартиры. Сюда включается повреждение имущества из-за пожара, потопа и иных форс-мажорных происшествий вплоть до полной утраты квартиры, например, при обрушении здания.

3. Страхование жизни заемщика при ипотеке на случай гибели, приобретения инвалидности, длительной болезни, утраты трудоспособности.

Банк страхует риск утраты объекта сделки даже в том случае, если квартира становится непригодной для проживания, тогда заемщик перестает вносить платежи.

Изъятие залогового имущества не возместит полную стоимость утраченной недвижимости, а выплата страховой компании оставляет обе стороны в выигрыше. Банк получает деньги, заемщик – списание долгов.

Страховка по ипотеке имеет разную стоимость. На её размер влияют следующие факторы:

- Сумма собственных денег, вносимых заемщиком как первоначальный взнос;

- Сумма кредита;

- Площадь, этаж страхуемого помещения;

- Материал дома, его общее состояние;

- Дополнительные страховые случаи, включенные в полис.

Страховка по ипотеке базируется на этих пункты, перечисленные выше, однако по желанию заемщика в полис включают дополнительные страховые случаи – потеря рабочего места, смерть созаемщика, временная нетрудоспособность, ограбление, кража собственности.

Когда дело касается страхования жизни заемщика, стоимость полиса в «ВТБ Страхование» определяется следующими факторами:

- Возраст заемщика;

- Образ жизни (опасная работа, экстремальное хобби повышают риск наступления страхового случая);

- Срок выданного кредита;

- Сумма покрытия страховки (обычно равняется сумме выданного кредита).

Страховка при автокредитовании

Здесь у заемщика больше шансов сэкономить на покупке страхового полиса. Законодательство обязывает оформлять два документа:

- Полис ОСАГО;

- Полис КАСКО.

Страховать жизнь и здоровье при оформлении автомобильного кредита в ВТБ клиент не обязан. Принуждение к подобной сделке считается нарушением Гражданского Кодекса Российской Федерации.

Однако доказать факт нарушения, навязанной страховки непросто, хотя возможно. Об этом в следующем разделе статьи.

Как отказаться от страховки

Выше рассмотрены случаи, когда страховка обязательна по закону, отказаться от которой невозможно. При потребительском кредитовании страхование жизни заемщика – исключительно добровольное. Банк не может давить на клиента, принуждая воспользоваться услугами «ВТБ Страхование».

Однако каждый проданный полис приносит выгоду банку – либо как процент от прибыли, либо как комиссионное вознаграждение. Поэтому потенциальные заемщики сталкиваются с агрессивным навязыванием страховых услуг.

Кредитный менеджер утверждает, что без страховки кредит не одобрят, дадут меньшую сумму либо под высокий процент. Юридически данные заявления — незаконны. Банки пользуются правовой безграмотностью клиентов либо критической потребностью в деньгах, когда спешащий клиент соглашается на невыгодные условия.

Доказать факт навязывания страховки непросто, поскольку подпись в страховом договоре свидетельствует о добровольном согласии страхователя заключить договор со страховой компанией. Единственная возможность – аудио/видеозапись, демонстрирующая навязывание страховки.

https://www.youtube.com/watch?v=CZfCrj_bn80

Когда страховка кредита в ВТБ уже оформлена, у заемщика есть возможность отказаться от нее в 5-дневный срок. В данный период возможно расторжение договора с полным возвратом страховой суммы.

Образец заявления на отказ от страховки по кредиту в ВТБ:

Скачать бланк

После пятидневного срока можно расторгнуть страховой договор на основании досрочного погашения кредита. С юридической точки зрения, наступление страхового случая (невозможности заемщика исполнить обязательства перед банком) невозможно, так как кредит погашен в полном объеме.

При досрочном погашении страховщик возвращает часть страховой суммы за минусом комиссии. В случае отказа от возмещения заемщик вправе обращаться в главный офис компании, суд либо прокуратуру.

Советы потенциальным заемщикам

Если вы планируете обратиться за кредитом в банк, мы подготовили несколько простых рекомендаций, следуя которым, вы сэкономите деньги, получив максимальную выгоду.

- Изучите законодательство в сфере страхования кредитов. Ключевые моменты перечислены в данной статье, но вы можете заготовить цитаты законов, чтобы предъявить их кредитному менеджеру. Например, статья 935 Гражданского Кодекса о добровольности страхования жизни и здоровья.

- Записывайте на диктофон беседы с кредитным менеджером, а также страховым агентом, если ожидаете открытого принуждения к оформлению страхового полиса. Запись послужит весомым доказательством в суде.

- Обдумайте риски. Страховка необязательно выступает способом «содрать побольше денег». Зачастую оформление защиты отдельных прав выгодно самому заемщику, если существует реальный риск наступления страхового случая.

- Рассматривайте все варианты. Выше говорилось, что каждый страховой полис приносит выгоду банку, отсюда навязывание нежелательных услуг клиенту. Это не отменяет здравомыслия – банку невыгодно терять потенциального заемщика, соответствующего основным критериям. Расспросите кредитного менеджера о возможных условиях страхования, рассмотрите альтернативные варианты.

- Полный пакет страхования часто предлагается под предлогом избегания лишней волокиты. Однако покрыть риски, подлежащие обязательному страхованию по закону, можно отдельными полисами, которые могут стоить существенно меньше.

Иными словами, прежде чем оформлять страховку по кредиту в ВТБ или отказываться от нее, трезво взвесьте все варианты и принимайте наиболее выгодное решение.

(1 5,00 из 5)

Загрузка…

Возврат страховки по кредиту ВТБ

Инструкция по возврату страховки «ВТБ Страхование»: какие документы нужны, как избежать повышения % ставки и другие рекомендации.

В настоящее время практически каждый человек знает, что получить кредит без оформления страховки бывает крайне трудно. Это обусловлено тем, что большинство кредитно-финансовых организаций просто навязывают клиентам сопутствующие услуги.

ВТБ является одним из самых популярных российских банков. Его востребованность определяется множеством интересных программ кредитования. Но у многих клиентов могут возникать сложности со страхованием.

В данной статье мы рассмотрим основные нюансы возврата страховки по кредиту ВТБ.

Особенности страхования кредитов в ВТБ

Многие клиенты помнят, что раньше ВТБ активно осуществлял коллективное страхование. Но в 2021 году Верховный суд в соответствующем Определении постановил, что теперь клиенты также имеют возможность вернуть подобную премию/плату. Данный аспект мы подробно рассмотрели в статье: Возврат страховки по договорам коллективного страхования.

В связи с этими событиями ВТБ снова предлагает клиентам оформить индивидуальную страховку. В этом случае страховой компанией является ООО СК «ВТБ Страхование». Именно с этой организацией придется взаимодействовать человеку, который решил вернуть деньги за полис по кредиту.

https://www.youtube.com/watch?v=A_yXXGJqV64

В целом, процедура очень схожа со стандартным порядком. Возврат страховки по кредиту ВТБ однако имеет множество нюансов, которые необходимо знать клиенту.

Одним из важных моментов является то, что пункт 4 Индивидуальных условий договора потребительского кредита предусматривает возможность увеличения % ставки (см.скрин ниже).

К сожалению, именно этим аргументом часто пользуются сотрудники банка при оформлении:

- убеждают клиента, что лучше оставить страховку, так как это позволяет сделать кредит более выгодным;

- если человек уже подал заявление об отказе, то могут позвонить и сообщить, что из-за этого произойдет увеличение процентной ставки.

Также в этой ситуации могут пригласить в отделение на подписание соглашения и уведомления об увеличении процентов. Помимо этого, могут приводиться другие аргументы о невыгодности отказа от страховки.

Однако, мы призываем вас не поддаваться на провокации, а аргументировано отстаивать свои интересы.

Подобные устные заявления вы можете просто игнорировать, так как силу имеют только письменные официальные уведомления. Не спешите по устной просьбе сотрудников кредитно-финансовой организации подписывать документы.

Как избежать повышения % ставки по кредиту ВТБ за отказ от страховки после получения кредита

В видеоролике представлена информация актуальная на февраль 2021г. ознакомьтесь.

Что касается повышения процентной ставки, то этот аспект оговорен в кредитном соглашении. Но вы имеете право выполнить свои обязательства по страхованию, что предусмотрено кредитным договором, в другой компании.

Этот шаг позволяет сэкономить денежные средства. Например: Стоимость страховки при оформлении кредита в размере 500 000 в ВТБ вполне может превышать 50 000 руб.

Можно застраховать свою жизнь на ту же сумму, например, в АО «Тинькофф Страхование» стоить примерно составит 2 000 рублей в год.

В этом случае у клиентов возникает вопрос: подойдет ли новый страховой полис для ВТБ?

Ответ вы должны искать в кредитном договоре и в правилах кредитования (находятся на официальном сайте ВТБ по адресу: https://www.vtb.

ru/personal/kredit-nalichnymi/informacija-dlja-zaemshhikov/, так как только в кредитном соглашении могут быть установлены какие-либо критерии, которым должен соответствовать договор страхования (на какой срок он должен быть оформлен, на какую сумму, кто должен выступать в качестве выгодоприобретателя по определенным рискам и т.д.).

На текущий момент нет четких установленных критериев, которым должен соответствовать договор страхования, однако сказано:

- вы должны застраховать жизнь на сумму не меньшую чем остаток задолженности по кредиту;

- оформлять страховку необходимо в страховых компаниях соответствующих требованиям банка;

- договор страхования заключается на один год или более (если срок кредита менее года – на срок кредита).

Хотим отметить, что в пункте 2.11. «правил кредитования» говориться о том, что банком установлен перечень требований как к страховым компаниям, так и к договорам страхования. И то что вся эта информация размещена на официальном сайте Банка (www.vtb.ru), на информационных стендах в дополнительных офисах, филиалах и иных структурных подразделениях.

В этом же пункте «правил кредитования» дальше говориться о том, что заемщик вправе принять решение о смене страховой компании в течение срока Кредита и расторгнуть договор страхования досрочно, при этом применение Дисконта продолжится при условии одновременного заключения им нового договора страхования в соответствии с требованиями настоящего пункта и Индивидуальных условий Договора, со страховой компанией, которая соответствует требованиям Банка.

Скачать правила кредитования, в используемой нами в статье редакции (Типовая форма № 158К-1138/2011 Приложение № 1 к Приказу от 23.11.2011 № 1138) можно тут: m01945-d_rules_credit_rules_6.pdf [345,92 Kb] (cкачиваний: 170)

Утверждение о том что клиент должен «одновременно заключать» новый договор страхования… слабо согласуется с разъяснениями ЦБРФ о возможности для банков в одностороннем порядке принимать решение о повышении % ставки клиентам — физическим лицам.

https://www.youtube.com/watch?v=hBSLAAnV-SE

По вопросам повышения процентной ставки вы можете прочитать подробное разъяснение со стороны ЦБ РФ. Также на нашем сайте представлен подробный ответ на этот вопрос.

Как изменить условия страхования по кредиту в ВТБ

Если вы отказались от страховки после получения кредита, то в течение 30 дней вам необходимо заключить новый договор страхования в страховых компаниях соответствующих требованиям банка. Об этом желательно уведомить кредитно-финансовую организацию.

Ниже мы предлагаем ознакомиться с примерным текстом для уведомления ВТБ, что вы продолжаете выполнять свои обязанности по страхованию. В случае с нижеприведенным уведомлением, у гражданина была ситуация как, с задержкой сроков возврата страховой премии, так и с телефонным «запугиванием» со стороны сотрудников банка ВТБ, о том что банк повысит % ставку.

Настоящим уведомляю вас о том, что я продолжаю исполнять обязанности по страхованию, предусмотренные кредитным договором. А именно, имею действующие заключенные договора страхования жизни и здоровья.

В соответствии с разъяснением ЦБРФ по поводу повышения % ставки для одностороннего повышения процентных ставок по кредитам необходимо соблюдение двух условий: во-первых, чтобы заемщик свыше 30 дней не исполнял обязанность по страхованию, предусмотренную кредитным договором (что в моем случае не применимо!), а во-вторых, такая возможность повышения процентной ставки должна быть установлена кредитным договором.

Также прошу вас уведомить меня о пунктах кредитного договора (если таковые имеются), в которых: 1. Установлена моя обязанность уведомлять банк о заключении иных договоров страхования «для исполнения обязанности по страхованию». 2. Установлены критерии, которым должен соответствовать договор страхования (выгодоприобретатель, страховые риски и т.д.).

Довожу до вашего сведения, что мною были написаны претензии в ЦБРФ и Роспотребнадзор на нарушение сроков рассмотрения моего заявления на отказ от страховки и возврат страховой премии со стороны ООО СК «ВТБ Страхование».

Письменное заявление на отказ от страховки и возврат страховой премии Страховщик получил еще 23.10.2021 г. (трек № письма: 6140892601500000000000000 отследить статус доставки можно тут www.pochta.ru).

По возможности, прошу повлиять на вашего партнера — страховую компанию, с целью скорейшего возврата страховой премии.

В случае повышения % ставки, буду вынужден обращаться в контролирующие и судебные инстанции для отстаивания своих нарушенных прав.

Аккредитованные страховые компании в ВТБ и требования к страховым компаниям

Данный материал готовился с ориентацией на потребительский кредит наличными, поэтому мы рассматривали требования и перечень страховых компаний именно в этом контексте.

К сожалению, отыскать информацию о требованиях договорам страхования для осуществления альтернативного страхования и исполнения обязанности по страхованию по договору потребительского кредита не получилось. На сайте vtb.ru по адресу: https://www.vtb.

ru/finansovye-uchrezhdeniya/strahovym-kompaniyam/ представлен файл «Перечень требований к Полисам/ Договорам страхования» данные Требования распространяются на вновь заключенные Полисы/Договоры страхования.

Но по большей части данные требования распространяются на программы авто и ипотечного кредитования.

Мы неоднократно осуществляли звонки в службу поддержки банка по телефону горячей линии 8-800-100-24-24 и, честно сказать, были удивлены некомпетентностью сотрудников банка, которые не смогли ответить на вопросы об альтернативном страховании с целью исполнения обязанности по страхованию.

Отметим также, что нами было осуществлен целый ряд телефонных звонков, для уточнения данной информации (записи телефонных переговоров имеются в нашем распоряжении).

Суть общения всегда сводилась:

- к просьбам подождать для уточнения информации;

- говорили о том что они могут предоставлять только ту информацию, которая имеется в их распоряжении;

- рекомендовали, для уточнения информации отправить им письменный запрос или обратиться в отделение банка.

Общение выглядело примерно следующим образом: «да, вы правы, что в пункте 2.11. правил кредитования это указанно… но я могу вам сказать лишь только то, что уже говорила, то что страхование осуществляет ООО СК «ВТБ Страхование»».

Вывод напрашивается сам собой: банк ВТБ (ПАО) ни извлек ни каких уроков и выводов из вынесенного определения Верховного Суда РФ, которое относилось к ранее используемым договорам коллективного страхования. Сейчас опять использует непрозрачные схемы и условия страхования при кредитовании.

Что же делать клиентам, решившим отказаться от страховки и вернуть деньги — наши рекомендации.

Конечно же отказываться от чрезмерно дорогой страховки можно и нужно! А тот факт, что требования к договорам страхования, а также ваша обязанность уведомлять банк о заключении новых договоров в определенный срок четко ни где не прописана, нужно использовать как свое преимущество!

Наши рекомендации сводятся к следующему:

- Пишите заявление на отказ от страховки и направляете его страховщику (как это правильно сделать вам подскажут наши специалисты).