Прием материалов и запасных частей осуществляется с учетом их фактического состояния по рыночным ценам. Если фирмой не проводится списание самортизированных основных средств, проводки не составляются или проходят в соответствии с принятым решением о дальнейшем использовании или продаже.

В результате ЧП проводится списание основных средств, проводки: бюджет возмещает стоимость поврежденного имущества Дт 020 Кт 010–019 и Дт 250 Кт 010–019.

Ликвидация ОС в результате недостач происходит с использованием такой же котировки, но бухгалтер дополнительно проводит вторую запись, отнесенную на виновное лицо.

Котировки зависят от характера денежных поступлений, на которые были приобретены потерянные ОС:

- Проводки по списанию основных средств

- Бухгалтерский учет основных средств (ОС)

- Выбытие основных средств (проводки, примеры)

- Бухгалтерская проводка списание остаточной стоимости основных средств при их выбытии

- Бухгалтерские проводки по списанию основных средств

- Порядок и учет при продаже основных средств

- Списание основных средств с остаточной стоимостью

- Правила списания самортизированных основных средств на примере – проводки и документы

- Списание основного средства без остаточной стоимости

- Бесплатная юридическая помощь

- Бухгалтерская проводка по списанию остаточной стоимости основных средств в 2021 году

- Первоначальная стоимость списываемых основных средств проводка

- Списание остаточной стоимости основных средств проводка

- Проводки по списанию основного средства без остаточной стоимости

- Продажа основного средства: проводки

- Бухгалтерский учет

- Реализация основных средств: проводки

- Пример: реализация ОС с остаточной стоимостью

- Пример: продажа ОС на условии полной предоплаты

- Безвозмездная передача ОС: проводки

- Оформление выбытия основных средств (проводки, документы) в 2021 году

- Физический или моральный износ основного средства

- Продажа ОС сторонним организациям

- Взнос в уставный капитал другой организации в виде основного средства

- Безвозмездная передача ОС

- Списание (выбытие) основных средств проводки

- Списание ОС в результате физического или морального износа

- Продажа основного средства

- Безвозмездная передача (дарение) основных средств

- Внесение основного средства в уставный капитал другого предприятия

- Основные нюансы списания основного средства

- Списание основных средств на счетах бухгалтерского учета

Проводки по списанию основных средств

Списание основного средства в бухгалтерском учете происходит развернуто в разрезе прочих доходов и расходов. По Д-ту 91 счета отображается списание его остаточной стоимости и тех затрат, которые имели место при его выбытии. По К-ту отображается сумма начисленного износа, полученного дохода от его реализации.

Со временем каждое основное средство подвергается моральному и физическому износу, что приводит к потери его эксплуатационных свойств. Рассмотрим основные нюансы учета при списании (выбытии) основных средств, случаи списания ОС, первичные документы и какие при этом составляются проводки.

Бухгалтерский учет основных средств (ОС)

- Объект предназначен для использования в производстве, при выполнении работ или оказании услуг; для управленческих нужд, либо для сдачи в аренду.

- Объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев).

- Последующая перепродажа объекта не предполагается.

- Объект способен в будущем принести экономическую выгоду.

Суммы, потраченные компанией на текущий или капитальный ремонт основных средств, списываются на расходы и учитываются по дебету «затратных» счетов.

То же относится и к издержкам на техосмотр, поддержание в рабочем состоянии и проч.

Выбытие основных средств (проводки, примеры)

Если объект физически или морально износился и не пригоден к дальнейшему использованию, то его необходимо списать, то есть снять учета. Списывается объект по остаточной стоимости в прочие расходы предприятия.

Продажа объекта ОС оформляется через счет 91 “Прочие доходы и расходы”, по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту – доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

Бухгалтерская проводка списание остаточной стоимости основных средств при их выбытии

- для реализации процесса оформления сделки по обмену какой-либо недвижимости;

- в случае когда требуется заключить договор купли-продажи;

- если выдается кредит, заем под залог имеющегося в собственности у предприятия имущества;

- когда определяется стоимость вклада в формате ОС в обычный уставной капитал;

- когда осуществляется определение величины страховой суммы;

- при проведении процесса реструктуризации задолженности;

- когда производится разрешение споров имущественного характера;

- проводится банкротство, ликвидация предприятия и нужно определить стоимость ОС.

- Дт «Выбытие ОС» Кт «ОС» – сумма восстановительной или полной стоимости приобретения.

- Дт «Амортизация» Кт «ОС» – сумма амортизации ликвидируемого объекта.

- Дт «Расходы при ЧП» Кт «ОС» – сумма остаточной стоимости.

- Дт «Материалы» Кт «Доходы» – сумма материалов, пригодных для использования.

Бухгалтерские проводки по списанию основных средств

- год, в котором был изготовлен объект (если это жилой объект, то указывается год завершения его строительства);

- дата, когда объект поступил на предприятие;

- дата начала его эксплуатации;

- первоначальная стоимость объекта или переоцененная;

- сумма, начисленная за износ объекта;

- предполагаемый срок использования;

- фактический срок использования;

- ремонт основных средств и проводки, сделанные по этому поводу;

- причины, по которым происходит выбытие объекта;

- учете объекта при получении (приобретении основных средств и их проводки в базе);

- списании ОС (продаже основных средств со всеми необходимыми проводками, их безвозмездной передаче, недостаче, утрате в результате чрезвычайных ситуаций);

Порядок и учет при продаже основных средств

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80.

- дебет 91.2 «Прочие расходы», кредит 10 «Материалы» (или 20 «Основное производство», или 23 «Вспомогательные производства», или 29 «Обслуживающие производства», или другой необходимый) – списаны расходы на продажу основного средства.

Списание основных средств с остаточной стоимостью

Отображение расходов по разборке объекта ОС при помощи ремонтной службы предприятия происходит следующим образом:Затраты, связанные с подрядной деятельностью (демонтаж осуществляется посторонней организацией) отображается в бухгалтерском учете следующим образом:

- Издается Приказ о списании ОС (в свободной форме);

- После выбытия составляется « » (формы, в зависимости от вида объекта);

- Проставляется отметка в « » объекта (в случае выбытия нескольких активов – отметка в карточке группового учета);

- При частичном сохранении деталей ОС, оформляется « » (для материалов) или накладная (для запчастей);

- Запчасти поставляются на склад по приходному ордеру, а передача в производство оформляется требованием-накладной;

- Запчасти передаются третьим лицам по накладной на отпуск материала на сторону.

Правила списания самортизированных основных средств на примере – проводки и документы

Практически на каждом предприятии имеются полностью самортизированные основные средства, которые продолжают использоваться при полном погашении амортизацией стоимости приобретения, указанной в балансовой ведомости.

Важно! начисление амортизации не допустимо расценивать как списание имущества. Даже при полном исчерпании данного ресурса имущество можно учитывать на балансе по нулевой остаточной стоимости.

Списание основного средства без остаточной стоимости

Начиная с 2021 года ООО «Авто-парк» будет отражать эту сумму в составе прочих расходов. Таким образом, в учете ООО возникнет временная разница — отложенный налоговый актив, отражаемый в августе проводкой Дт 09 Кт 68 — 170 000 руб. В сентябре эта сумма будет уменьшена Дт 68 Кт 09 — 4 594,59 руб.

Итоги В бухучете выбытие основных средств отражается проводками по списанию его первоначальной стоимости и амортизации, которые формируют остаточную стоимость объекта в бухучете.

При реализации основного средства с убытком важно учесть возникающие в налоговом учете временные разницы, появление которых обусловлено наличием разных законодательно установленных подходов к отражению результатов выбытия.

- Дт 01 «Выбытие» Кт 01.1 – на сумму первоначальной стоимости имущества.

- Дт 02 Кт 01 «Выбытие» – на сумму накопленной амортизации.

- Дт 91.2 Кт 01 «Выбытие» – на величину остаточной стоимости актива.

- Дт 62 Кт 91.1 – отражена сумма выручки от продажи имущества.

- Дт 91.2 Кт 68.2 – начислен НДС по реализованному ОС.

Рекомендуем прочесть: К Какой Статье Относится Замена Ламп

Бесплатная юридическая помощь

На срок эксплуатации рассчитывают амортизационную стоимость, которую бухгалтер списывает каждый месяц на соответствующий счет. В баланс предприятия заносят сумму основных средств за вычетом амортизации, что называют балансовой стоимостью актива.

Списание основного средства происходит по его остаточной стоимости – это разница между суммами первоначальной его стоимости и начисленной амортизации. При списании основного средства к счету 01 необходимо дополнительно открыть субсчет, который будет символизироваться с выбытием основного средства.

Бухгалтерская проводка по списанию остаточной стоимости основных средств в 2021 году

Остаточная стоимость позволяет одновременно решить сразу обширный перечень различных задач. Особенно внимательным нужно быть при расчете в случае, когда осуществляется процесс расчета таковой при ликвидации предприятия.

- для реализации процесса оформления сделки по обмену какой-либо недвижимости;

- в случае когда требуется заключить договор купли-продажи;

- если выдается кредит, заем под залог имеющегося в собственности у предприятия имущества;

- когда определяется стоимость вклада в формате ОС в обычный уставной капитал;

- когда осуществляется определение величины страховой суммы;

- при проведении процесса реструктуризации задолженности;

- когда производится разрешение споров имущественного характера;

- проводится банкротство, ликвидация предприятия и нужно определить стоимость ОС.

Первоначальная стоимость списываемых основных средств проводка

В этом случае остаточная стоимость объекта ОС со счета 01 или субсчета 01/В будет отнесена на прочие расходы организации: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 01/В Выбытие ОС в результате аварии, иной ЧС или недостачи Аналогично списанию в результате морального или физического износа выбытие ОС в результате аварии, стихийного бедствия или иной чрезвычайной ситуации отражается в составе прочих расходов. При этом учитывая, что при возникновении таких обстоятельств обязательно проведение инвентаризации, утраченный объект целесообразно предварительно учесть на счете 94 «Недостачи и потери от порчи ценностей» (п.

Проводки: Дт Кт Суть операции Сумма Первичный документ 01.09 01.01 Отражена начальная цена 450 Акт списания ОС + документ подтверждающий ЧС (справка органа МВД, МЧС) 02.01 01.09 Отражена амортизация 120 99.01.1 01.

09 Отражена сумма после амортизации незастрахованного ОС, в части превышающей страховое возмещение 330/130 76.01.1 01.09 Отражена сумма после амортизации застрахованного ОС, в части непревышающей страховое возмещение 200 Списание основных средств в 1С 8.

3 Выбытие основного средства в программе 1С Бухгалтерия производится документом Списание ОС: Где указывается основное средство, счет списания, причина и статья расходов.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Рекомендуем прочесть: Когда должны переводить отпускные по закону

Списание остаточной стоимости основных средств проводка

Рассмотрим теперь, как ведется учет выбытия основных средств в результате кражи или хищения. Тут возможны два варианта: первый — похищенный объект не застрахован, второй — похищенный объект застрахован от хищения.

Со временем каждое основное средство подвергается моральному и физическому износу, что приводит к потери его эксплуатационных свойств. Рассмотрим основные нюансы учета при списании (выбытии) основных средств, случаи списания ОС, первичные документы и какие при этом составляются проводки.

Проводки по списанию основного средства без остаточной стоимости

Пример 2 Исходные условия — из примера 1. При этом оставшийся срок полезного использования ОС — 37 месяцев. Определим сумму убытка 570 000 – (472 000 – 72 000) = 170 000 руб. Убыток, который ООО «Авто-парк» может равномерно учитывать ежемесячно в целях исчисления налога на прибыль, — 170 000 / 37 = 4 594,59 руб.

В каждой конкретной ситуации возникнет необходимость составить соответствующие документы, подтверждающие причину выбытия ОС и зафиксировать совершение хозяйственной операции на счетах учета. Общая инструкция Как списать основные средства с баланса предприятия, т. е.

документально подтвердить факт вывода из эксплуатации? В чьих уполномочиях решать, пригодно имущество к использованию или пора отправить его на покой? На помощь приходит учетная политика.

Формируется следующая бухгалтерская запись: Дебет счета 01/В – Кредит счета 01 Далее необходимо списать амортизацию, которая накопилась по объекту ОС на момент его выбытия.

Для этого формируется такая бухгалтерская запись: Дебет счета 02 «Амортизация основных средств» — Кредит счета 01/В В результате этой проводки на счете 01 (или субсчете 01/В, если используется) по выбывающему объекту ОС формируется остаточная стоимость, которая в дальнейшем подлежит списанию. Какие при этом будут делаться бухгалтерские записи, рассмотрим ниже.

Продажа объекта ОС Продажа объекта ОС предполагает отражение прочего дохода от его продажи, а также прочего расхода в виде остаточной стоимости выбывающего объекта ОС и расходов, связанных с продажей (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, п. 11 ПБУ 10/99, Приказ Минфина от 31.10.2000 № 94н).

Продажа основного средства: проводки

Основные фонды, как и другие ценности, могут быть реализованы компанией.

На практике это случается довольно часто, например, при ликвидации предприятия или перепрофилировании производства, когда фирма закупает и устанавливает новые внеоборотные средства, продавая ранее используемые, но уже неприменяемые в работе активы. Рассмотрим, какими записями оперирует бухгалтер при отражении операций по продаже ОС.

Бухгалтерский учет

Выбытие основных средств регулируется разделом 5 ПБУ 6/01 (п. 29-31). Выручка от реализации ОС принимается к учету в размере, оговоренном сторонами соглашения, а доход или расход, полученные от продажи, фиксируется в том отчетном периоде, когда сделка проведена.

В бухгалтерском учете для отражения результата от реализации ОС используется счет 91 «Прочие доходы и расходы», поскольку объекты ОС не относятся к категории товаров/продукции и доход от их продажи не может считаться поступлением от основной деятельности.

Соответственно, и затраты, понесенные предприятием при продаже ОС, классифицируются как прочие расходы.

Доходы от реализации ОС фиксируются по кредиту счета 91, а НДС, остаточная стоимость актива и затраты, связанные с его продажей – по дебету. Кроме отражения доходов и затрат от операции продажи ОС в бухучете отражается списание начисленной на момент выбытия имущества амортизации.

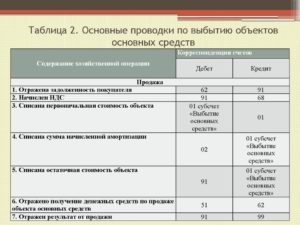

Реализация основных средств: проводки

Как правило, для учета выбытия объекта бухгалтер открывает специальный субсчет (допустим — 01/2), на который переносит первоначальную или восстановленную стоимость продаваемого имущества, а затем списывает накопленный износ, числящийся по сч. 02. Основные проводки, сопровождающие операции продажи ОС, следующие:

| Операция | Д/т | К/т | Документальное оформление |

| На основе подписанного договора купли-продажи учтена задолженность покупателя за продаваемый актив | 62 | 91/1 | Договор купли-продажи |

| Списана первоначальная стоимость объекта | 01/2 | 01/1 | Акт о списании № ОС-4, ОС-4а, ОС-4б |

| Списана накопленная по объекту амортизация | 02 | 01/2 | Бухгалтерские справки |

| Учтена остаточная стоимость ОС (если имеется) | 91/2 | 01/2 | |

| Списана величина дооценки (если она производилась) | 83 | 84 | |

| Списаны затраты, связанные с реализацией ОС | 91/2 | 20,26,44,60,76 | Договоры на оказание услуг, акты, бухгалтерские справки |

| НДС на стоимость реализованного актива | 91/2 | 68 | Счет-фактура |

| Поступление средств от покупателя | 51 | 62 | Выписка банка |

Разберемся, как отражается в учете компании-продавца продажа основного средства, какие проводки следует составить.

Пример: реализация ОС с остаточной стоимостью

Компания, работающая на ОСНО, реализует станок по договору купли-продажи. Стоимость объекта, указанная в соглашении – 312 000 руб., в т.ч. НДС 20% — 52 000 руб. Первоначальная цена станка – 350 000 руб., за время эксплуатации объекта начислен износ в размере 128000 руб. Дооценка стоимости объекта не производилась.

https://www.youtube.com/watch?v=RG98XNSxPmM

Проведена предпродажная подготовка – собственными силами предприятия заменен изношенный узел. Стоимость ремонта – 12 000 руб. без обложения НДС (относится к расходам, связанным с продажей).

Демонтировала станок сторонняя компания по договору подряда. Стоимость ее услуг составила 10 000 руб. без обложения НДС.

Доставку объекта по договору осуществил продавец, оплатив специализированной транспортной компании 6000 руб., в т.ч. НДС – 1000 руб.

В бухгалтерском учете перечисленные операции будут отражены так:

| Операция | Проводки | Сумма (руб.) | |

| Д/т | К/т | ||

| Зафиксирован доход: продано основное средство | 62 | 91/1 | 312 000 |

| Поступила оплата на расчетный счет | 51 | 62 | 312 000 |

| Начислен НДС | 91/3 | 68 | 52 000 |

| Налог уплачен | 68 | 51 | 52 000 |

| Списаны: | |||

| — первоначальная цена станка | 01/2 | 01/1 | 350 000 |

| — износ на момент продажи | 02 | 01/2 | 128 000 |

| — остаточная стоимость станка (350000 – 128000) | 91/2 | 01/2 | 222 000 |

| Учтены расходы: | |||

| — по ремонту | 91/2 | 20 | 12 000 |

| — по демонтажу | 91/2 | 76 | 10 000 |

| — по доставке | 91/2 | 76 | 5000 |

| НДС по услугам доставки начислен | 19 | 76 | 1000 |

| НДС принят к вычету | 68 | 19 | 1000 |

| Отражен результат – прибыль от продажи станка (312000 – 52000 – 222000 – 12000 – 10000 – 5000) | 91 | 99 | 11 000 |

В представленном примере продажа ОС произведена по факту передачи объекта перечислением денег на счет. Если же договором предусмотрена предоплата (в полном объеме или частичная), то продавец должен начислить НДС с суммы аванса, а затем заявить его возмещение. Проводки при этом будут несколько иными.

Пример: продажа ОС на условии полной предоплаты

В условиях предыдущего примера допустим изменение — покупателем перечислен аванс в сумме 312000 руб. в апреле 2021, а доставка станка произведена в мае. По продаже основных средств проводки в этой ситуации будут такими:

| Период | Операция | Д/т | К/т | Сумма (руб.) |

| апрель | Поступил аванс | 51 | 62/АВ | 312 000 |

| НДС с аванса | 76/АВ | 68 | 52 000 | |

| май | Доход от реализации | 62 | 91/1 | 312 000 |

| НДС при доставке ОС | 91/3 | 68 | 52 000 | |

| Возмещение НДС с аванса | 68 | 76/АВ | 52 000 | |

| Списаны: | ||||

| — первоначальная стоимость | 01/2 | 01/1 | 350 000 | |

| — накопленный износ | 02 | 01/2 | 128 000 | |

| — остаточная стоимость | 91/2 | 01/2 | 222 000 | |

| — расходы, связанные с продажей | 91/2 | 20 | 12 000 | |

| — по демонтажу | 91/2 | 76 | 10 000 | |

| — по доставке | 91/2 | 76 | 5000 | |

| НДС по доставке | 19 | 76 | 1000 | |

| Принят к вычету НДС по доставке | 68 | 19 | 1000 | |

| Зачтен аванс в счет оплаты | 62/АВ | 62 | 312 000 |

Безвозмездная передача ОС: проводки

Несмотря на отсутствие дохода при подобной передаче актива, налоговое законодательство рассматривает ее как продажу и требует уплаты НДС с рыночной цены передаваемого объекта. Таким образом, безвозмездная передача ОС предполагает дополнительные затраты в виде начисления и уплаты НДС. Остальные бухгалтерские записи аналогичны проводкам, представленным в указанных примерах.

Оформление выбытия основных средств (проводки, документы) в 2021 году

> основные средства и нематериальные активы > Оформление выбытия основных средств (проводки, документы) в 2021 году

Рано или поздно каждое основное средство покидает организацию, выбытие может быть вызвано моральным или физическим износом объекта. Кроме того, выбывает ОС при его передаче другим организациям в результате продажи, дарения, обмена или взноса в уставный капитал других организаций. При выбытии объекта происходит списание стоимости основного средства с бухгалтерского учета.

Доходы и расходы, полученные в результате списания основного средства, относятся к прочим доходам и расходам и отражаются на счете 91 в том отчетном периоде, к которому они относятся. Подробно 91 счет разбирается в этой статье.

Рассмотрим учет выбытия основных средств, проводки, которые должны быть отражены, а также документы, которые должны быть оформлены.

https://www.youtube.com/watch?v=kGupP52HcOY

Для того чтобы списать основное средство, нужно документальное обоснование – приказ руководителя, акт о списании основного средства с указанием причины для этого, а также иная обосновывающая документация.

Физический или моральный износ основного средства

Практически каждый объект ОС рано или поздно устаревает, теряет свои эксплуатационные свойства и его использование становится экономически не выгодно.

В этом случае актив списывается со счета, на котором он учтен.

Причины списания основных средств:

- объект полностью амортизирован, то есть закончился срок его полезного использования;

- объект износился настолько, что дальнейшее его использование не целесообразно.

Документы для списания основных средств:

Основанием для списания ОС служит приказ на списание, в котором отражается причина, по которой объект подлежит выбытию, а также утверждается состав комиссии, которая проконтролирует этот процесс.

Кроме этого, оформляется акт на списание основных средств форма ОС-4, ОС-4а, ОС-4б.

После того, как ОС будет полностью списано, необходимо сделать отметку в его инвентарной карточке.

Бухгалтерский учет и проводки:

Все основные средства «хранятся» на счете 01 «Основные средства», поэтому списывать актив нужно именно с этого счета, а точнее списывать его остаточную стоимость. Напомню, что остаточная стоимость – это разность между первоначальной стоимостью основного средства, по которой он принят к учету, и начисленной за время эксплуатации амортизацией.

Порядок списания следующий:

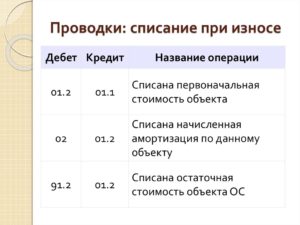

- На счете 01 следует открыть дополнительный субсчет 2, который можно назвать «Выбытие основных средств». При этом на первом субсчете будет учитываться первоначальная стоимость.

- При выбытии основного средства списывается сначала первоначальная стоимость проводкой Д01/2 К01/1.

- После этого списывается начисленная амортизация проводкой Д02 К01/2.

- На субсчете 2 счета 01 формируется остаточная стоимость объекта, равная разности его дебета и кредита.

- Если срок полезного использования ОС закончился, то остаточная стоимость будет равно 0, если же объект списан до окончания этого срока, то остаточная стоимость списывается в прочие расходы проводкой Д91/2 К01/2.

- Все сопутствующие расходы, связанные с ликвидацией объекта, также списываются в прочие расходы. Это может быть, например, зарплата рабочих, осуществляющих демонтаж объекта.

- После списания ОС могут остаться материальный ценности, которые могут быть использованы в будущем, они относятся к прочим доходам и приходуются в качестве МПЗ на 10 счет по рыночной цене, определенной на дату списания объекта (Д10 К91/1).

Проводки при моральном или физическом износе объекта ОС:

Продажа ОС сторонним организациям

При продаже объекта сторонним организациям оформляется акт приема-передачи ОС-1, ОС-1а или ОС-1б.

Так как продажа основного средства – это разовая операция и не является основным видом деятельности предприятия, то для ее осуществления используется счет 91. Для оформления продажи по обычным видам деятельности используется счет 90 “Продажи”.

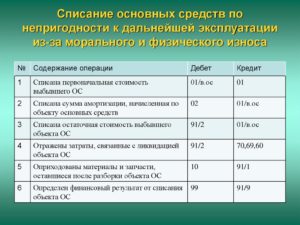

- Прежде всего, аналогичным образом происходит списание первоначальной стоимость основного средства (Д01/2 К01/1) и накопленной амортизации (Д02 К01/2).

- После чего происходит списание остаточной стоимости основных средств в дебет счета 91 (проводка Д91/2 К01/2).

- Расходы, связанные с продажей, также списываются на 91 счет.

- Выручка, полученная от продажи основного средства, отражается по кредиту счета 91 проводкой Д62 (76) К91/1.

- Кроме этого, проданное основное средство облагается НДС, поэтому цена, по которой продается объект, должна включать сумму НДС, эта сумма отражается проводкой (Д91/2 К68.НДС).

- После этого на счете 91 выявляется финансовый результат от продажи основного средства. Если расходы при продаже превысили выручку, то наблюдаем убытки, которые отражаются проводкой Д99 К91/9. Если же выручка превысила расходы, то получаем прибыль, проводка Д91/9 К99.

Проводки при продаже основного средства:

Взнос в уставный капитал другой организации в виде основного средства

Помимо того, что объект может быть продан, его также можно внести в уставный капитал сторонней организации. Передача основного средства осуществляется на основании акта о приеме-передаче ОС-1, ОС-1а, ОС-1б. Подобные вложения не признаются расходами организации, так как считается финансовым вложением, в результате которого предприятие планирует получать доход в виде дивидендов.

https://www.youtube.com/watch?v=bnj0jD8hhpw

Поэтому для учета выбытия основных средств используется счет 58 «Финансовые вложения».

Порядок списания следующий:

- Изначально объект списывается проводками Д01/2 К01/1 и Д02 К01/2.

- После чего определяется остаточная стоимость объекта по кредиту счета 01/2.

- Передача объекта в счет вклада в уставный капитал оформляется проводкой Д76 К01/2.

- Задолженность по вкладу в уставный капитал отражается проводкой Д58 К76.

Стоит отметить, что основное средство в этом случае не облагается НДС.

Проводки при внесении основного средств в уставной капитал другой организации:

Безвозмездная передача ОС

Еще один способ выбытия основных средств – это безвозмездная передача сторонним юридическим или физическим лицам, то есть дарение.

Списание происходит обычным образом. На 01 счете определяется остаточная стоимость списываемого объекта и переносится в дебет счета 91 в качестве расходов.

Дарение приравнивается к реализации, поэтому объект облагается НДС. Рассчитывается НДС от рыночной стоимости объекта на дату передачи, этот НДС организация должна уплатить в бюджет.

Проводки при безвозмездной передаче основного средства другой организации:

Существует еще одна причина, по которой основное средство может быть списано с учета – это кража или хищение.

Оцените качество статьи. Мы хотим стать лучше для вас:

основные средства и нематериальные активы

Списание (выбытие) основных средств проводки

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

https://www.youtube.com/watch?v=8bJ4I7xDzDA

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Читать еще: В каких банках есть Кредитный доктор

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Основные нюансы списания основного средства

Кроме износа основного средства можно выделить и другие случаи его списания:

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

Важно! Любая операция по списанию основного средства обязательно должна иметь документальное обоснование:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Списание основных средств на счетах бухгалтерского учета

Списание основного средства в бухгалтерском учете происходит развернуто в разрезе прочих доходов и расходов. По Д-ту 91 счета отображается списание его остаточной стоимости и тех затрат, которые имели место при его выбытии. По К-ту отображается сумма начисленного износа, полученного дохода от его реализации.

Списание основного средства происходит по его остаточной стоимости – это разница между суммами первоначальной его стоимости и начисленной амортизации. При списании основного средства к счету 01 необходимо дополнительно открыть субсчет, который будет символизироваться с выбытием основного средства.

Все доходы и расходы, полученные организацией при списании основного средства, отображаются только в том периоде, в котором они имели место.

Получите 267 видеоуроков по 1С бесплатно: