Многие компании работают только по предоплате. Чтобы авансовые деньги были учтены в итоговой сумме, с 2009 года предприниматели обязаны выставлять на такие платежи счет-фактуру. На основании этого документа покупатель может сделать налоговый вычет.

- Что такое

- Отличие от стандартного

- Для чего необходим

- Для ИП и юридических лиц

- Для физических лиц

- Сроки

- Правила выставления

- Как правильно выписать

- Можно ли его не выставлять

- Типичные ошибки при составлении документа

- Счет-фактура на аванс: когда выписывается и выставляется, обязательно ли выписывать авансовый СФ, предварительная оплата и сумма в платежном поручении

- Когда выписывается

- Как правильно заполнить счет-фактуру на аванс

- Для чего нужен

- Когда выставляется авансовый счет фактура

- Платится ли НДС с авансов с 1 октября 2021 года — Finance-EXP.ru

- Общие сведения

- Для покупателя

- Для поставщика

- Нужно ли платить НДС с авансов

- Полученных

- Выданных (уплаченных)

- Порядок оформления счетов-фактур

- Счет Фактура На Аванс Сроки Выставления 2021

- Срок Выставления Счетфактуры 2021

- Счет фактура на аванс в 2021 году

- Счет фактуры на аванс обязательно выставлять 2021

- Когда нужно выписывать счет фактура на аванс

- Выписываем счет-фактуру на полученный аванс в 2021 году

- Счет фактура на аванс сроки выставления 2021

- Порядок заполнения АСФ: обязательно ли выставлять счет-фактуру на аванс и другие важные вопросы

- Счета фактуры на аванс в 2021 году

- Счет-фактура на аванс: правила составления

- Авансовая счет фактура, заполнение и выставление поставщику счет-фактуры, как проводить вычет и регистрацию в книге покупок

- Авансовые счета фактуры в книге покупок

- Выставление авансовых счетов фактур

- Вычет по авансовым счетам фактурам

- Как выставить авансовый счёт фактуру

- Как проводить авансовые счета фактуры

- Когда выписывается счет фактура на аванс в 2021 году — что это такое, покупателю, заказчику, в течении 5 рабочих дней, полученный

- Что это такое

- Покупателю

- Заказчику

- Как оформить и образец

- Регистрация

- по теме:

Что такое

Авансом можно назвать любой предварительный платеж, который перечислен на счет организации после заключения договора.

Денежные средства принимаются еще до того, как в силу вступает встречное обязательство. Небольшой пример: клиент заказывает у строительной компании ремонт загородного дома.

В качестве аванса он перечисляет им оговоренную сумму, на которую сотрудники фирмы закупают необходимые материалы.

Аванс

Не следует путать аванс с задатком: в первом случае при расторжении договора денежные средства возвращаются, а во втором нет. Таким образом, предоплата нужна, чтобы доказать, что клиент или покупатель настроен серьезно. Способом обеспечения обязательств платеж до отгрузки не считается.

Счет-фактура на аванс представляет собой документ, подтверждающий переведенные на счет продавца средства до отгрузки заказа. Оформить его обязан бухгалтер в течение первых пяти дней после получения предоплаты.

Отличие от стандартного

Авансовый счет-фактура практически ничем не отличается от стандартного счета. Оба документа составляются по типовой форме, в которой заполняются определенные графы. Но в авансовом счете указывается поступление предоплаты от покупателя, а в обычном — оплата товара полностью.

Еще одно отличие заключается в прочерке определенных граф. Так как аванс не имеет конкретного назначения, то опускаются данные, касающиеся количества работ или товара, их цены, а также грузоотправителя и получателя. Также имеют значение и сроки составления: отгрузочный документ оформляется по факту продажи, а авансовый — в течение пяти дней после получения предоплаты.

Важная информация! Бухгалтер может не выставлять авансовый счет, если отгрузка произошла менее чем через 5 дней после внесения предоплаты. Также большинство инстанций не считают платеж авансовым, если он проведен в том же налоговом периоде, что и основная оплата. Впрочем, по этому вопросу нет единого мнения.

Для чего необходим

Ни один человек задавал вопрос, зачем же составлять счет-фактуру на предоплату. В бухгалтерии авансовый платеж служит не только доказательством намерений покупателя, но и правовым подтверждением о принятии суммы к вычету. Проще говоря, именно с помощью этого документа можно уменьшить налоговую базу.

Составление документа

Для ИП и юридических лиц

Сумма к уплате в бюджет обычно составляет 10 или 20 %. Налогоплательщик может вернуть сумму НДС, которую он оплатил при покупке товаров или услуг. К примеру, покупатель приобрел у компании «Мирос» товара на 120 000 рублей.

Аванс составил 100 % от стоимости продукции. Бухгалтер «Мирос» оформил счет-фактуру на указанную сумму и добавил к ней НДС в размере 20 000 рублей.

Так покупатель получил документ, с помощью которого он сможет вернуть с покупки 20 000 рублей.

Обратите внимание! Велик соблазн не считать налог на добавленную стоимость. Но при нарушении закона ФНС доначисляет недостающую сумму и дополнительно выписывает штраф.

На возврат НДС имеют право следующие граждане:

- юридические лица;

- ИП (кроме компаний, которые работают на спецрежиме).

В остальных случаях счет-фактура на аванс может служить основанием для вычета, если были соблюдены следующие условия:

- есть платежный документ (чек);

- в договоре есть пункт об авансе;

- платеж зарегистрирован в книге продаж у продавца и у покупателя в книге покупок.

Важно! Если сделка по каким-то причинам расторгается, то аванс возвращается, а покупателю необходимо восстановить вычет, вернув НДС в бюджет.

Для физических лиц

Для обычных покупателей счет-фактура на аванс указывает на то, что перечисленные деньги получены второй стороной. Это косвенно говорит о надежности и ответственности компании, поскольку та исправно и своевременно ведет бухгалтерию.

Счет-фактура

Сроки

Многих интересует, когда выписывается счет-фактура на аванс. Он предназначен для фиксации сделки и ее налогового оформления. Чтобы не получить штраф за несвоевременное оформление документа, компания должна предоставить покупателю счет в течение 5 дней.

Сделать это можно и в день получения платежа. Например, если клиент ООО «Гармония» внес аванс за организацию свадьбы в размере 20 000 рублей 1 мая, то компания должна выслать ему счет-фактуру в период с 1 по 5 число. Чем раньше это сделать, тем больше доверия будет у клиента.

Однако в некоторых случаях можно обойтись без счета-фактуры:

- если речь идет о производстве товаров сроком больше полугода;

- на товары и услуги не начисляется налог на добавленную стоимость (в эту категорию входят некоторые услуги по перевозке, построенные суда и др.);

- продукция освобождена от налогообложения.

Также образец авансового счета можно не составлять в том случае, если услуга или товар были реализованы в течение пяти суток после первого платежа. Таким образом, если компания быстро отгружает заказы, это может избавить ее от лишней бумажной волокиты.

Правила выставления

При выставлении авансового счета стоит избегать следующих заблуждений:

- Составление счета-фактуры на аванс и на отгрузку по отдельности. Объединить документы можно в том случае, если предоплата и завершение сделки приходятся на один квартал или же разница между ними составляет менее пяти дней.

- Составление документа раз в месяц. Продавец должен выслать счет клиенту в течение определенного промежутка времени. Выставлять документ в последний день месяца или только с определенной периодичностью чревато штрафами. А раз в месяц можно выставлять только обычные счета-фактуры.

- Нумеровать документы или подписывать их буквой «а». Организация вправе выбрать любой удобный для нее способ обозначения, главное, чтобы он был прописан в учетной политике. А если есть сомнения, то счета лучше пронумеровать в хронологическом порядке.

Счет-фактура на аванс

- Обязательное указание «предоплата» в наименовании счета. Это требование не прописано в официальных документах. В качестве назначения платежа можно указать товары или услуги, в счет которых продавец получил предоплату.

- Номер платежного документа не обязателен. В НК четко сказано, что дату и номер счета нужно указать в 5-й строке. Это не может стать поводом для отказа в вычете по НДС, но затруднит процесс оформления документов.

Обратите внимание! После получения или перечисления предоплаты ее нужно отразить в книге продаж или покупок в том отчетном периоде, когда выставлен документ.

Как правильно выписать

В счете-фактуре должны содержаться следующие обязательные данные:

- Дата составления документа и номер. Если нумерация слишком длинная, то можно указать только последние три цифры.

- Во второй и шестой строках нужно отметить данные покупателя и продавца: адрес, ИНН, КПП, наименование компании или ФИО, если речь идет о физическом лице.

- В пятой строке прописывается номер и дата платежного документа предстоящей поставки. Но если покупатель рассчитался с организацией не деньгами, а иными материальными ценностями, этот пункт можно опустить.

- Седьмая строка должна отражать название и код валюты платежа. К примеру, российский рубль обозначается числом 643.

- Восьмую строку нужно заполнять только в том случае, если компания участвует в государственных тендерах или аукционах и получила платеж по заключенному контракту.

Бухгалтерия

Также в счете на аванс содержатся графы, в которых указывают следующее:

- Название и артикул товара или рабочих услуг, за которые внесена предоплата.

- Ставка НДС. Она рассчитывается в зависимости от категории товара или услуг. Существуют ставки 0, 10 и 20 %.

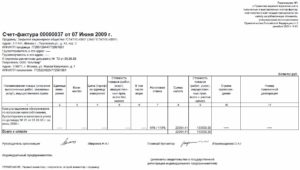

Авансовая фактура может выглядеть следующим образом:

| Счет-фактура, номер | 23 |

| Дата | От 13 февраля 2021 года |

| Продавец ( поставщик ) | ООО «Гитисбург», Москва, ул.Народная,7 ИНН/КПП 77560986789/77854678909 |

| Грузоотправитель | — |

| Грузополучатель | — |

| К платежному док-ту | № 67 от 12 декабря 2021 года |

| Покупатель | ИП Меньшов, Москва, пл.Труда, 10 ИНН/КПП 77560096789/77854988909 |

| Валюта, код | Российский рубль, 643 |

| Идентификатор госконтракта | — |

| Наименование товара | Маты спортивные |

| Налоговая ставка | 20/100 |

| Стоимость | 15 000 |

| Остаток платежа | 78 000 |

Можно ли его не выставлять

Четкого указания, когда можно не выставлять счет-фактуру на аванс, нет. Однако судебная практика показывает, что не составлять документ можно, если реализация происходит в течение пяти дней с момента предоплаты. В тех случаях, когда получение аванса и отгрузка происходят в одном квартале, в декларации по НДС нужно указать:

Платежный документ

- Два раза налоговую базу: для аванса и основного платежа.

- Один раз налоговый вычет.

Обратите внимание! Продавец обязан выставить счет-фактуру даже в том случае, если в договоре предоплата не обговорена. То есть при любом действующем договоре перечисление денежных или иных средств на счет продавца автоматически считается авансом.

Типичные ошибки при составлении документа

Любые нарушения, связанные с составлением бухгалтерской отчетности, могут грозить юридическим и должностным лицам штрафами и другими административными наказаниями. Не исключением является и счет-фактура на аванс. Чтобы избежать этого, лучше соблюдать следующие правила:

Расчет НДС

- Правильно указывать реквизиты. Ведь именно счет-фактура будет использоваться покупателем для получения вычета. При неправильно составленном документе в возвращении средств компании откажут, а это пагубно скажется на репутации продавца. Лучше не рисковать и по несколько раз проверять все реквизиты, адрес, ИНН и КПП.

- Правильно писать номер платежного документа. В строке № 5 обычно указывается номер и дата платежки, по которой получен аванс.

- Заполнять книгу продаж после составления счета. Номер документа должен быть обязательно отражен в книге с кодом 22. Также нужно зафиксировать зачет платежа по коду 02. А если нужно восстановить НДС, ранее принятый к вычету, то его надо отразить с помощью кода 21.

- Не регистрировать аванс в книге продаж. После получения предоплаты продавец должен зафиксировать платеж в вышеназванном документе, а после отгрузки заказа — в книге покупок. При заполнении книги продаж в графах 5а и 6а стоит поставить прочерк. А в книге покупок не нужно трогать 8-ю и 9-ю строки.

Обратите внимание! Сумма НДС подлежит вычету только после того, как товар или услуги будут реализованы. Таким образом, регистрация в книгах продаж и покупок нужна, чтобы определить, какую сумму налога продавец может поставить из бюджета.

https://www.youtube.com/watch?v=9GjcU47Ict8

Авансовый счет-фактура является частью кодекса бухгалтерской этики. Это документ, который составляется после того, как покупатель переведет предоплату.

Аванс служит доверительным шагом со стороны клиента, а счет-фактура свидетельствует об ответственности продавца.

Так как именно по этому документу составляется вычет по НДС, важно не допускать в нем ошибок и отсылать его в течение установленного времени.

Счет-фактура на аванс: когда выписывается и выставляется, обязательно ли выписывать авансовый СФ, предварительная оплата и сумма в платежном поручении

Счёт-фактура (с/ф) на полученный аванс представляет собой отчётный документ, который выписывается фирме-покупателю за внесённую заранее предоплату. Оформление авансовых документов для плательщиков НДС является необходимым условием за исключения некоторых моментов, которые будут рассмотрены ниже.

Оформление счет-фактуры и её регистрация в книге продаж

168 статья Налогового кодекса регламентирует процедуру оформления документов по НДС. Фирма-покупатель по счёту-фактуре может произвести вычет НДС при оплате налогов. В этом и состоит главная функция рассматриваемого документа.

При детальном анализе правил выписки документов на предоплату можно обнаружить, что эту обязанность плательщик должен выполнить при определённых условиях. Среди них:

- наличие договора между покупателем и продавцом;

- внесение предоплаты покупателем за товар или услугу.

Когда выписывается

В соответствии с Налоговым кодексом, счет-фактура служит правовым основанием по принятию покупателем заявленных сумм НДС к вычету. Форма для выписки счетов-фактур как по факту реализации, так и по моменту поступления предварительной оплаты в счет будущих поставок абсолютно одинакова. Она утверждена правительственным постановлением № 1137 от 26.12.2011 года.

Счет-фактура должен быть выписан продавцом в течение пяти дней после наступлений одного из событий: отгрузки товара (передачи имущественных прав, услуг или работ) либо перечисления аванса покупателем. Это требование предусмотрено в статье 168 (пункт 3) НК.

При этом в самом счете-фактуре должны быть заполнены все обязательные реквизиты, указанные в пунктах 5 и 5.1 статьи 169 НК. Особенно важно обратить внимание на правильное заполнение строки 5 в форме налогового документа.

В соответствии с правилами, утвержденными постановлением 1137, а также на основании третьего подпункта пункта 5.1 статьи 169 НК России в этой строке должны быть обязательно проставлены номер и дата платежного документа.

В том случае, когда было произведено несколько частичных предоплат за один день, следует перечислить их все в счете-фактуре на аванс. Если же потом выписывается счет-фактура по факту отгрузки, то необходимо перечислить реквизиты всех платежно-расчетных документов по каждой сделанной в счет этой отгрузки оплате.

Есть лишь одно исключение, когда в строке 5 формы счета- фактуры ставится прочерк: это производится тогда, когда авансовый платеж (полностью либо частично) был сделан в форме безденежных расчетов. Например, когда за товар была произведена оплата векселем.

Как правильно заполнить счет-фактуру на аванс

Понятие и случаи использования счетов-фактур устанавливает Налоговый кодекс РФ в статье 169. Из нее следует, что в настоящий момент используются 3 вида платежно-расчетных документов:

- Основной или отгрузочный предоставляется поставщиком заказчику по факту поставки товаров, выполнения работ или оказания услуг, а также при юридической передаче прав от одного экономического субъекта другому. Описание, формат и содержание таких документов регулирует п. 5 ст. 169 НК РФ.

- По предоплате направляется исполнителем заказчику в том случае, если последний оплатил аванс за поставляемые товары, работы или услуги. Порядок заполнения утверждается п. 5.1 ст. 169 НК РФ.

- Корректировочный формируется при изменении ценовых или количественных характеристик поставки. Сведения по расчетно-платежным документам уточняются в случае снижения цены на товары, работы, услуги или объема поставляемой продукции. Данный тип документов применяется с 2011 года (245-ФЗ от 19.07.2011).

Отгрузочные и авансовые отличаются моментом составления.

https://www.youtube.com/watch?v=y8b-7Jfhbko

Отгрузочный счет выставляется после завершения поставки продукции, выполнения работ или оказания услуг, тогда как расчет на аванс предоставляется при условии предоплаты.

Есть существенные отличия и в содержании таких расчетных документов, ведь счета по предоплате составляется еще до факта поставки. Часть информации для внесения в бланк просто отсутствует.

Для чего нужен

В одной из статей мы подробно рассказывали о том, для чего нужен и как заполняется обычный счет-фактура.

В этой статье разберемся, авансовая счет-фактура — что это? Утвержденная ПП РФ № 1137 унифицированная форма счета-фактуры является единой как для случаев предоплаты, так и для расчетов за реализацию поставленной продукции, фактическое выполнение работ или оказание услуг.

Чтобы ответить на часто задаваемый вопрос, что же это за документ — для чего нужна авансовая счет фактура покупателям и как составить ее корректно, необходимо дать определение авансового счета-фактуры.

Авансовый счет является непосредственным правовым обоснованием факта освобождения от налогового бремени и принятия заказчиком сумм по налогу на добавленную стоимость, заявленных к вычету. Счет-фактура на аванс — это составляющая платежной документации, которая предъявляется продавцом за средства, внесенные заказчиком в качестве предоплаты.

По правилам, утвержденным действующим налоговым законодательством. То, когда выписывается счет фактура на аванс 2021 поставщиком, регулируется п. 3 ст.168 НК РФ, то есть он должен быть выставлен в течение 5 дней после момента перечисления заказчиком авансовых сумм.

На основании полученных от поставщика документов покупатель имеет право произвести вычет НДС с суммы, указанной в документе на предоплату, при взаиморасчетах с бюджетом и перечислении налоговых платежей (п. 12 ст. 171 НК РФ).

Если при совершении авансового платежа заказчик не получил надлежащую бумагу у продавца, НДС в авансовом отчете без счета-фактуры вычитается при условии, что продавец также является плательщиком налога на добавленную стоимость. Для этого необходимо приложить к отчету кассовый чек или приходный ордер, в котором отдельной строкой будет указан НДС по данной операции.

Счет-фактура на аванс имеет юридическую силу, равную отгрузочному расчету. Едина и форма, по которой составляются документы. Она утверждена Постановлением Правительства № 1137 от 26.12.2011 (приложение № 1 к ПП РФ № 1137). Отличается лишь содержание и объем информации, который вносится в документ, выставляемый по предоплате.

Когда выставляется авансовый счет фактура

Правила выставления счета фактуры на аванс 2021 года регулируются статьей 168 НК РФ. По правилам НК РФ поставщик обязан в любом случае выписать счет покупателю в случае выплаты им аванса, и сделать это надлежит в пятидневный срок. Предоплата может поступить как в денежной, так и в материальной форме.

Но налоговое законодательство предусматривает ряд исключений, при которых счета-фактуры по предоплате не выставляются:

- поставленные товары, работы, услуги не облагаются НДС по ст. 149 и п. 2 ст. 146 НК РФ;

- поставка облагается НДС по ставке 0 % (п. 1 ст. 164).

Платится ли НДС с авансов с 1 октября 2021 года — Finance-EXP.ru

Авансом называют предоплату за товар. То есть договор уже заключён, часть денег передана продавцу заранее, а остальная часть будет передана после передачи товара.

Надо ли платить НДС с полученных авансов от покупателей?

Общие сведения

НДС бывает «входящим», то есть за купленный товар, услугу или работу. Есть также и «исходящий» НДС. Он суммируется из всех, оплаченных другими организациями, счетов. В бюджет подлежит уплате разница между этими двумя НДС.

Для покупателя

Покупатель принимает к учёту все НДС по купленным товарам, за исключением товаров, которые не подлежат налогообложению в соответствии со ст. 149 НК РФ.

Для того чтобы принят к учёту такой НДС, покупатель должен получить о продавца счёт-фактуру и зарегистрировать её в книге покупок.

Оплату товара можно производить разными способами:

- оплатить всю сумму сразу, и принять к вычету всю сумму НДС;

- платить товар в несколько этапов, уплатив сначала аванс, а затем оставшуюся сумму.

В этом случае, начиная с октября 2021 года, продавец обязан выставить покупателю две счёт-фактуры – на аванс и на основную сумму, то есть всю сумму покупки.

Обязательно нужно сделать указание на аванс. Покупатель принимает обе эти счёт-фактуры и регистрирует их в своей книге покупок.

Также он принимает к вычету НДС и с аванса, и с основной суммы. При этом НДС, принятый к учёту с аванса, вычитается из той суммы НДС, которая касается основной суммы.

https://www.youtube.com/watch?v=it6IIesGtzk

Такие поправки были внесены в НК РФ Федеральным Законом от 21.07.2014 года № 238-ФЗ.

Для поставщика

Поставщик принял сначала аванс от покупателя, а затем всю оставшуюся сумму. Он обязан уплатить в бюджет сумму НДС, «приходящуюся» на аванс.

Потом эта сумму вычитается из суммы НДС, которая будет исчисляться из основной суммы за товар.

Продавец выставляет покупателю две счёт-фактуры – за аванс и при отгрузке. В счёт-фактуре по авансу обязательно нужно сделать уточнение на аванс.

Только так и покупатель, и продавец смогут принять НДС с аванса к учёту. Выставленные счёт-фактуры, продавец заносит в свою книгу продаж.

Нужно ли платить НДС с авансов

Нюансов с выплатой авансов за товар, работы или услуги достаточно много. И часто бухгалтеры не знают, как поступить в той или иной ситуации. На некоторых сайтах можно найти по НДС авансам для чайников.

Полученных

- Покупатель обязан принять к учёту «входящий» НДС с аванса, оплаченного продавцу и НДС, принятый к учёту с аванса.

- Затем принимается к вычету, когда будет выставлена счёт-фактура за весь купленный товар, а оплата будет полностью произведена.

- Это касается и тех операций, которые произошли в разные налоговые периоды по уплате НДС.

- Покупатель принимает НДС к учёту на основании счёт-фактуры, которая выписывается продавцом за каждый аванс.

- Другими словами, сколько бы покупатель не уплачивал бы авансов, продавец обязан по каждому выставлять счёт-фактуру, а покупатель обязан эти счёт-фактуры регистрировать в свое книге покупок.

Выданных (уплаченных)

Аналогичная ситуация и с выставленными счетами-фактурами. Продавец уплачивает в бюджет НДС с каждого аванса, который ему оплачивает покупатель.

Об этом говорится в п. 1 ст. 172 НК РФ.

Затем каждый налог с аванса принимается к вычету при расчёте общей налоговой базы по отгруженному товару.

: Особенности инвентаризация объектов недвижимости

Если аванс возвращается покупателю, то продавец по-прежнему имеет право на налоговый вычет, только в течение года с момента возврата предоплаты.

Стоит помнить, что счёт-фактура должна быть составлена в полном соответствии с Правилами составления этих документов. В противном случае, проблемы с вычетом могут возникнуть и покупателя, и у продавца.

Однако ни продавец, ни покупатель не могут принимать НДС к вычету с аванса, если проданный товар облагается по ставке 0%, или же одна из сторон применят льготный режим налогообложения, то есть не является плательщиком НДС.

НДС принимается к вычету на основании счёт-фактур. Если такого документа нет, то и вычет невозможен.

Можно принять к вычету НДС по чеку, который был выдан при покупке товара за наличный расчёт по авансовому отчёту.

Порядок оформления счетов-фактур

Правила оформления счетов-фактур указан в Постановлении Правительства РФ от 26. 12. 2012 года № 1137.

Это по-прежнему документ строгой унифицированной формы, в котором должны быть указаны многие сведения, как о продавце, так и о покупателе.

Счет Фактура На Аванс Сроки Выставления 2021

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ.

В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках.

Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 20/120 или 10/110.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

https://www.youtube.com/watch?v=mRfZKiZXkyA

В книге продаж заполняются все графы, кроме 14, 16 и 19. В момент отгрузки в счет полученной оплаты сумму НДС можно предъявить к вычету полностью, если аванс уже отработан, или только часть с предоплаты.

При отгрузке товаров счет на сумму реализации вписывается в книгу продаж. Но товар может отгружаться несколькими партиями. Для каждой может быть предусмотрен счет-фактура и аванс.

Два счета-фактуры выписываются по общим правилам, то есть если отгрузка и оплата осуществлялись в разных налоговых периодах.

В какой срок выставляется счета-фактуры на аванс в году и какие правила оформления? А значит — нужно и выставить счет-фактуру на аванс. При этом если последний день срока приходится на выходной или нерабочий праздничный день, выставить счет-фактуру нужно не позднее рабочего дня, следующего за таким днем п.

Счет-фактура на предоплату не выставляется, если аванс получен в счет предстоящих поставок товаров выполнения работ, оказания услуг , которые:. Также не нужно выставлять счет-фактуру на предоплату не требуется, если отгрузка произошла в течение 5 календарных дней со дня получения аванса в счет этой отгрузки.

Рекомендуем прочесть: Изменение В Статье 228 Ч4 В 2021 Г

Отсчет ведут с даты отгрузки. Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Пример определения срока выставления счет-фактуры продавцом. Срок выставления счет-фактуры — 5 дней — считают в календарных или рабочих? Счет-фактуру нужно выставить не позднее чем через пять календарных дней.

Чиновники невыгодно посчитали пятидневный срок, который отводится компаниям, чтобы выставить счет-фактуру.

Срок Выставления Счетфактуры 2021

Важно понимать, что данный документ обязательно оформляется не в одном, а в двух экземплярах. Обе копии подписываются поставщиком: одна остается у него, а вторая отдается клиенту. Если организация использует УСН или ЕНВД, то она не обязана заполнять счет-фактуру (поскольку она не платит НДС).

Пятидневный срок начинайте отсчитывать со дня, следующего за днем отгрузки товара (оказания услуг, выполнения работ, передачи имущественных прав), получения предоплаты.

Если последний деньсрока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день. Такие правила установлены в статье 6.1 Налогового кодекса РФ.

При этом счет-фактура может быть выставлен непосредственно в день отгрузки.

Счет фактура на аванс в 2021 году

Здесь существует нюанс, касающийся оформления договора: если в нем не прописан размер налога, например, имеется фраза «стоимость товара 100 руб. без учета НДС», то продавцу достаточно выставить к стоимости товара начисленный НДС 20% и не вносить изменения в текст и условия имеющегося договора.

В дальнейшем, по факту отгрузки, продавец оформит СФ на реализацию. Все эти операции проведены в 2021 году с начислением НДС 20/120, поэтому осложнений при оформлении документов по авансу и последующей продаже возникнуть не должно.

Счет фактуры на аванс обязательно выставлять 2021

164 НК РФ) облагается реализация конкретных товаров, выполнение работ или оказание услуг, в счет которых продавец (поставщик) получил аванс. Также см. «». А вот когда выписывается счет-фактура на аванс по срокам?

При определении налоговой базы по НДС выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежной или натуральной формах ().

Когда нужно выписывать счет фактура на аванс

Если с организацией, поставляющей услуги, заключен долгосрочный договор, например на предоставление интернета, тогда счет-фактура может быть предъявлен заказчику не за каждую совершенную оплату, а за целый период. В таком случае суммируются все совершенные платежи, и высчитывается размер НДС.

Кроме занесения данных в книги покупок и продаж, они также автоматически регистрируются в программе 1С, при выставлении необходимых настроек. Это позволяет без проблем просмотреть полученные и выставленные другим организациям счета-фактуры, установив ограничения по датам, суммам или наименованию контрагентов.

https://www.youtube.com/watch?v=j7UwaNN1B80

Рекомендуем прочесть: Калькулятор Налога На Автомобиль 2021 Нижний Новгород

Выписываем счет-фактуру на полученный аванс в 2021 году

Если последний день, из отведённого в ст. 168 НК РФ, 5-ти дневного срока выпадает на выходной или нерабочий праздничный день, то выставить счёт-фактуру можно в первый рабочий день после отдыха. Это не будет являться нарушением.

- Цикл производства предоплаченной продукции превышает полгода.

- Предоплаченные товары облагаются НДС по ставке 0%, согласно нормам НК РФ.

- Продавец не применяет основной режим налогообложения, а применяет специальный. То есть, он не исчисляет НДС и не уплачивает его в бюджет.

Счет фактура на аванс сроки выставления 2021

Строки 3 («Грузоотправитель»), 4 («Грузополучатель»), графы 2–6, 10, 11 должны остаться пустыми. Один зарегистрировал в книге продаж, второй отправил покупателю. В день отгрузки бухгалтер зарегистрировал новый счет в книге продаж, а предыдущий – в книге покупок.

Конечно, есть разъяснения Минфина и постановления федеральных арбитражных судов о том, что можно не выставлять авансовые счета — фактуры при отгрузке и предоплате в одном периоде. Но я все — таки придерживаюсь норм Налогового кодекса РФ, чтобы избежать споров с налоговиками.

Реализация товара произошла 23 апреля на сумму выписанного счета 12,9 тыс. В случае получения продавцом предварительной оплаты налоговая база по НДС должна быть определена дважды: на день получения предоплаты и на день отгрузки товаров (п. Тем более что письма носят частный разъяснительный характер.

Я больше времени потрачу на суды, чем на выставление счетов — фактур.

Законодательно этот документ становится основанием для постановки на учет материальных ценностей.Вместе с тем использование этой формы выходит за пределы, учрежденные нормативом.

Счет-фактура применяется налоговыми агентами и иными участниками хозяйственных отношений.Правилами бухучета счет причисляется к формам основной отчетности по НДС.

Разрешенной считается как традиционная форма документа, так и его электронный вариант.

Порядок заполнения АСФ: обязательно ли выставлять счет-фактуру на аванс и другие важные вопросы

Однако стоит помнить, что подобная возможность даётся только организациям, которые трудятся в сферах, производящих поставки регулярно и без перебоев одному контрагенту. Предприятиям, не выполняющим подобные условия, придётся придерживаться стандартных правил.

- Происходит получение расчёта частично или в полном объёме. Таким образом, оплачиваются выполненные работы, оказанные услуги, приобретение партии продукции или наделение покупателя правами на определённое имущество.

- Реализуется выдача партии товара, оказание услуг в полном объёме, наделение человека, заплатившего деньги, правами на имущество, участвующее в сделке.

Счета фактуры на аванс в 2021 году

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к , предусмотренному законодательством. Законодатель в п. 3 ст.

168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

- в графе 7: строка А (до изменения) – 18/118, строка Б (после изменения) – 20/120;

- в графе 8: строка А (до изменения) – 27 000,00; строка Б (после изменения) – 29 000,00; строка В (увеличение) – 2 000,00;

- в графе 9: строка А (до изменения) – 177 000,00; строка Б (после изменения) – 179 000,00; строка В (увеличение) – 2 000,00.

Рекомендуем прочесть: Чем Отличается Мрот От Прожиточного Минимума 2021

Счет-фактура на аванс: правила составления

В соответствии с п. 3 ст. 168 НК РФ , если продавец получил оплату в счет будущей поставки товаров (выполнения работ, оказания услуг), он обязан в течение 5 дней со дня ее получения составить счет-фактуру. С полученной предоплаты следует начислить НДС и уплатить его в бюджет. Таковы стандартные сроки, когда авансовая счет-фактура выставляется. Но есть исключения.

https://www.youtube.com/watch?v=L8f58QRFlko

Право на вычет, как правило, возникает у покупателя товаров (работ, услуг) и только если полученный счет-фактура соответствует требованиям, перечисленным в п. 5, п. 5.1 и п. 6 ст. 169 НК РФ . Однако и продавец имеет право на вычет, но только по авансовым счетам-фактурам.

Авансовая счет фактура, заполнение и выставление поставщику счет-фактуры, как проводить вычет и регистрацию в книге покупок

Авансовая счёт-фактура — распространённый бухгалтерский документ, который служит для предварительной оплаты готовящихся к поставке товаров или услуг, которые будут оказаны в краткосрочной перспективе.

Авансовые счета фактуры в книге покупок

Сравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж.

Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом.

При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.

Со стороны чиновников поступило разрешение на использование авансовых счёт-фактур для выполнения работ, оказания услуг и поставки товаров, а также передачи прав на имущество с целью использования в не облагаемых и облагаемых НДС операциях. Регистрацию в книге покупок таких документов требуется проводить на всю сумму, которая указана в счет-фактуре.

Выставление авансовых счетов фактур

Многих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

- Аванс перечисляют за поставку товаров, которые включены в специальный перечень Правительства РФ, как товары длительного цикла производства.

- Авансы, которые относятся в категорию экспортных отгрузок.

- Аванс поступает в пользу компании, которую освободили от обязанностей плательщика налогов. Освобождение получают компании, по деятельности которых три месяца подряд фиксируется выручка, не превышающая 2 млн рублей.

Вычет по авансовым счетам фактурам

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС.

Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры.

В описанной ситуации вычет оформляться не будет.

Принцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

https://www.youtube.com/watch?v=CqB-zMmsJNA

Дата и номер платёжного документа. В этом случае имеется в виду платёжка, которая послужила основанием для получения авансового платежа. При не денежной форме расчёта в описываемой строке ставится прочерк.

Код валюты (название), в которой перечислен авансовый платёж.

Как выставить авансовый счёт фактуру

В момент фиксации факта оплаты от покупателя продавец обязан оформить надлежащим образом и передать контрагенту документ в виде авансовой счёт фактуры на основании поступивших средств.

Именно такая норма прописана в третьем пункте 168 статьи НК РФ. На основании проведенного в книге покупок документа покупатель получает право занести соответствующую сумму в группу НДС, подлежащего к вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Как проводить авансовые счета фактуры

Подлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Совет от Сравни.ру: В последнее время авансовая счёт-фактура стала важным документом, влияющим на финансовый результат в налоговом учете предприятия. По этой причине бухгалтерам и другим работникам финансовых департаментов рекомендуется проявлять предельно высокое внимание и сосредоточенность при работе со счёт-фактурами, выписанными на поступившие авансы.

Когда выписывается счет фактура на аванс в 2021 году — что это такое, покупателю, заказчику, в течении 5 рабочих дней, полученный

1 0 5347

Деятельность любого предприятия осуществляется в соответствии с законодательством, действующим на территории государства.

Налоговый Кодекс также является основанием для правильного ведения учета налогообложения, он диктует, что во время совершения сделок между сторонами, должен формироваться сопроводительный документ, который называется счетом-фактурой.

Что это такое

Счет-фактура — это обязательный документ, который сопровождает поставку товара или предоставление какой-либо услуги, он выставляется от продавца заказчику, после завершения сделки, так как необходим для налогового учета и служит для выставления требований по выплате НДС в бюджет.

Счет-фактура может быть нескольких видов:

| Стандартный | формируется в течение 5 рабочих дней с фактически совершенной и полностью оплаченной сделки |

| Авансовый | формируется после перевода денежных средств в счет аванса будущей отгрузки материалов или оказания услуги |

Покупателю

Сроки предоставления счетов-фактур составляют 5 рабочих дней после перевода денежных средств в счет аванса на отгрузку. Продавец может составить документ до осуществления фактической продажи.

Если последний день приходится на выходные или официальный праздничный день, документ отсылается не позднее, чем на следующий рабочий день, идущий за ними.

Заказчику

При оказании исполнителем услуг, которые были оплачены при помощи предоплаты, заказчику точно также, не позднее, чем через 5 рабочих дней, от получения денежных средств, должен быть выставлен счет-фактура. Правила оформления и передачи документов остаются неизменными.

Если с организацией, поставляющей услуги, заключен долгосрочный договор, например на предоставление интернета, тогда счет-фактура может быть предъявлен заказчику не за каждую совершенную оплату, а за целый период. В таком случае суммируются все совершенные платежи, и высчитывается размер НДС.

Как оформить и образец

Счет-фактура имеет установленную законодательством форму бланка, который состоит из заглавной и табличной части, имеющие поля для заполнения.

https://www.youtube.com/watch?v=iCc9kLOpUUs

Каждая организация в праве немного видоизменить бланк, для собственного удобства, главное, чтобы все обязательные реквизиты были сохранены.

Бланк можно скачать по ссылке.

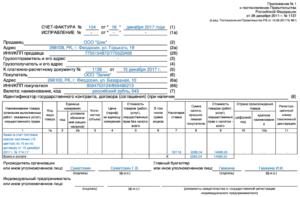

Начинается заполнение бланка с заглавной части, в которой построчно указываются следующие данные:

| № строки | |

| 1 | Номер по порядку, согласно регистрационным данным, и дата, когда была выставлена с/ф |

| 1а | В случае сдачи корректировки, указывается номер и дата осуществления исправления |

| 2 | Наименование организации поставщика |

| 2а | Адрес регистрации продавца |

| 2б | КПП и ИНН продавца |

| 3 | Данные о грузоотправителе, при оформлении авансового с/ф не прописывается |

| 4 | Данные о грузополучателе, при выставлении авансового с/ф не прописывается |

| 5 | Дата и номер документа, на основании которого происходит расчет НДС |

| 6 | Наименование заказчика |

| 6а | Адрес заказчика |

| 6б | КПП и ИНН заказчика |

| 7 | Название валюты, в которой происходит оплата, присвоенный ей код |

| 8 | При необходимости, указываются данные государственного договора |

После заполнения верхней части документа можно переходить к оформлению таблицы. Каждая из колонок имеет наименование и номер, что упрощает ее заполнение:

| № графы | |

| 1 | Полное название товара или услуги, при выставлении документа на аванс прописывается формулировка «Аванс в счет … «, далее указывается, на что конкретно была внесена предоплата, а также номер и дата договора, на основании которого совершается данная операция |

| 1а | Код на вид товара, при выплате аванса не указывается |

| 2 | Код единиц, применяемых для измерения товара, при внесении предоплаты поле остается пустым |

| 2а | Условное сокращенное обозначение единиц измерения, в документе на аванс не указывается |

| 3 | Количество, в авансовом с/ф не прописывается |

| 4 | Цена, определенная на единицу товара, не пишется в бланке на аванс |

| 5 | Общая стоимость всего количества товаров, без учета НДС, не указывается при выплате аванса |

| 6 | Размер акциза в том числе, при выплате аванса не указывается |

| 7 | Ставка НДС |

| 8 | Сумма НДС от стоимости товара, подлежащая к уплате в бюджет |

| 9 | Общая стоимость всех товаров, вместе с НДС |

| 10 | Код, присвоенный стране-производителю товара, в с/ф на аванс не указывается |

| 10а | Наименование страны-производителя, в с/ф на аванс не указывается |

| 11 | Номер таможенной декларации, при внесении предоплаты не указывается |

Ниже всех столбцов располагается строка «Всего к оплате», в ней необходимо посчитать общую сумму налога (сложить все значения столбца 8), а также указать общую стоимость товаров, включая налог (сложить все значения столбца 9).

После таблицы, ниже, документ содержит поле, в котором располагаются подписи с расшифровками и указанием должностей, руководства организации и главного бухгалтера. При наличии полномочий, вместо указанных лиц, подписи могут поставить другие ответственные лица. Также в данном поле проставляются печати.

Счет-фактура составляется в двух экземплярах, первый из которых хранится у поставщика, а второй отдается заказчику.

Образец:

Регистрация

При правильном ведении бухгалтерского учета, все операции, совершенные с денежными средствами обязательно регистрируются в соответствующей документации. Счета-фактуры на аванс, фиксируются в книгах покупок и продаж обеими сторонами сделки.

https://www.youtube.com/watch?v=zY_Ukq_sK2w

Ведение этих книг должно быть обязательным, так как представители налоговых служб, во время проверки, спрашивают именно их.

Записи в книге продаж:

| продавцом | как только перевод денежных средств поступает на счет, наступает 5 дней, в течение которых должен быть отправлен документ, информация о котором сразу записывается в книгу продаж |

| покупателем | налоговые отчисления будут совершаться по стандартному счету-фактуре, который должен быть выставлен после отгрузки продукции, что касается с/ф на аванс, сразу после передачи продавцом он должен быть занесен в книгу продаж, для дальнейшего восстановления НДС |

Занесение данных в книгу покупок:

| продавцом | после зачисления аванса, на его сумму происходит отгрузка продукции, после это у него появляется возможность принять выставленный налог на добавленную стоимость и занести данные в книгу покупок |

| заказчиком | как только был переведен аванс и на данном основании принят счет-фактура, он может выплатить предъявленный поставщиком НДС и занести информацию в книгу покупок |

Для занесения счетов-фактур, которые сопровождают предоплату, в книги покупок и продаж существуют специально установленные коды КВО, которые также должны в них проставляться:

| 02 | пишется при получении аванса, продавцом в книгу продаж, а заказчик заносит данный код в книгу покупок |

| 22 | указывается после получения товара, оплаченного в счет аванса, заказчиком в книге покупок |

| 21 | для восстановления затребованного к вычету НДС с суммы заплаченного аванса, счет-фактура, принятая заказчиком, регистрируется в книге продаж с этим кодом |

| 01 | ставится в книге продаж продавцом и в книге покупок заказчиком, при выписывании стандартного счета-фактуры |

Кроме занесения данных в книги покупок и продаж, они также автоматически регистрируются в программе 1С, при выставлении необходимых настроек. Это позволяет без проблем просмотреть полученные и выставленные другим организациям счета-фактуры, установив ограничения по датам, суммам или наименованию контрагентов.

Счет-фактура позволяет контролировать начисление и уплату НДС в бюджет, что дает возможность правильно распределять все операции.

Для того чтобы избежать ошибок которые может обнаружить налоговая служба, ведение и регистрация всей документации должно обязательно осуществляться по всем установленным законом правилам.

по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.