При получении ипотеки оформление защиты от несчастного случая не является обязательным требованием. Но при страховании жизни и здоровья банк охотнее одобряет выдачу кредита и снижает ставку на 1%.

- Где застраховаться?

- Как рассчитать стоимость?

- Как сэкономить?

- Можно ли не оформлять полис?

- Страхование квартиры по ипотеке: стоимость, калькулятор 2021

- От чего зависит цена полиса

- Конструктив

- Жизнь заемщика

- Титульное страхование

- Комплексные пакеты

- Примерные тарифы страховых

- Формула расчета страховки

- Калькулятор страховки

- Как сэкономить на страховании

- Выгодно ли отказываться

- Страхование ипотеки: 6 способов сэкономить и где дешевле оформить, калькулятор расчета стоимости

- Что такое страхование ипотеки и зачем его требуют банки?

- Калькулятор ипотечного страхования

- 3 вида ипотечного страхования

- Страхование недвижимости

- Страхование жизни и здоровья заемщика

- Страхование титула

- 6 факторов, которые влияют на стоимость страховки

- Пол и возраст

- Состояние здоровья

- Страхование при ипотеке в Сбербанке в 2021 году

- Что такое ипотечное кредитование?

- Страхование жилой недвижимости

- Страхование жизни и здоровья

- Как оформить страховку ипотеки?

- Документы

- Аккредитованные страховые компании

- Ипотечный калькулятор

- Часто задаваемые вопросы

- Отзывы

- Выгодно ли покупать страховку при ипотеке: сколько стоит полис в ТОП страховых в 2021 году

- Жизнь и здоровье

- Титул

- Комплекс

- Как рассчитывается общая цена страховки

- Сравнительная таблица тарифов

- Как выбрать страховую и оформить защиту

- Сколько стоит кредит без страховки

Где застраховаться?

Оформить полис можно только в СК, которые получили аккредитацию Сбербанка. Официальное подтверждение есть у 15 фирм:

- Сбербанк страхование жизни

- Ингосстрах

- Абсолют

- Спасские ворота

- РЕСО-Гарантия

- Адонис

- Альфа

- Гранта

- Сургутнефтегаз

- ВТБ

- Либерти

- СОГАЗ

- ЭНЕРГОГАРАНТ

- ВСК

- Зетта

Сбербанк очень строго подходит к отбору страховых партнеров. Список постоянно изменяется: одни компании исчезают из него, другие добавляются.

Необходимо, чтобы документ соответствовал всем параметрам программы «Защищенный заемщик» от СБ Страхование.

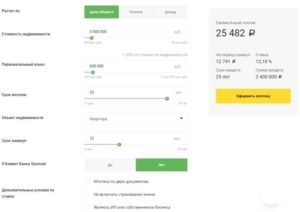

Как рассчитать стоимость?

Сумма страховки напрямую зависит от величины долга по ипотеке. А цена полиса рассчитывается с учетом несколько факторов:

- возраст;

- пол;

- состояние здоровья;

- профессия.

На порталах страховых организаций, как правило, размещены онлайн-калькуляторы. С их помощью можно узнать сумму полиса. Рассмотрим расчет на примере сайта Сбербанка:

- зайдите на www.sberbank.ru;

- перейдите в раздел «Ипотека»;

- выберите пункт «Ипотечное страхование».

На этой странице можно рассчитать полис на «Имущество», но нас интересует «Жизнь и здоровье», поэтому следует открыть вторую вкладку и заполнить:

- информацию о заемщике;

- сумму кредита при первоначальном страховании или остаток долга при продлении;

- дату, с которой необходимо оформить полис;

- ввести промокод, если он у вас есть.

- нажать на кнопку «Подобрать страховку».

Высветится сумма, которую необходимо оплатить.

| Возраст | 35 лет | 35 лет |

| Пол | женский | мужской |

| Сумма задолженности, руб. | 900 000 | 900 000 |

| Стоимость полиса, руб. | 3 096 | 4 662 |

Как видно из таблицы, составленной на основании расчетов калькулятора, для мужчин страховка дороже, чем для женщин при прочих равных условиях. Нажав на кнопку «Скачать образец», вы получите шаблон договора.

Если результат расчета вас устраивает, перейти к оформлению страхования можно на этой же странице. На сайте представлены 2 компании: Сбербанк Страхование и «ВСК страховой дом».

Следует выбрать одну из них и вариант заполнения личных данных. Если вы зарегистрированы на портале ДомКлик, надо кликнуть на пункт «Авторизоваться». При этом часть данных будет автоматически перенесена из личного профиля.

При оформлении без авторизации все поля заполняются вручную.

Как сэкономить?

Если несколько способов снижения стоимости полиса:

- Обратитесь в компанию, в которой уже страховались ранее. Особенно это актуально, если у вас не происходила страховая ситуация. Старым клиентам с хорошей историей СК предоставляют скидки на последующие договоры.

- Изучите цены в нескольких компаниях и выберите лучшее предложение.

- Если вы сменили место работы и новая профессия связана с меньшими рисками для здоровья, то и величина страхового взноса будет ниже.

Выбирать можно только среди компаний, имеющих аккредитацию Сбербанка. При сравнении цен необходимо внимательно изучить все условия. В более выгодном, на первый взгляд, предложении могут быть пункты, ограничивающие возможности получения выплат или усложняющие их.

Можно ли не оформлять полис?

Страхование жизни не является обязательным условием получения ипотеки. Но при отсутствии полиса банк повышает процент по кредиту. Разница может составить до 10%.

Например, если ежемесячный платеж при оформленной страховке составляет 20 тысяч рублей, то без пролонгации договора он повысится и составит 22 000 руб.

https://www.youtube.com/watch?v=8bzFe7L_hks

Кроме этого, клиент остается без защиты в сложных жизненных ситуациях. В случае смерти заемщика, возвращать долг придется близким родственникам.

Не нашли ответа на свой вопрос? Чтобы получить консультацию, напишите специалисту в онлайн-чате (в окошке справа внизу).Либо звоните ипотечному юристу на горячую линию:

8 (499) 755-82-76 (с 9:00 до 20:00).

Страхование квартиры по ипотеке: стоимость, калькулятор 2021

Финансовая защита квартиры и заемщика при покупке недвижимости в ипотеку – актуальная и полезная опция, позволяющая избежать многих проблем. К выбору компании стоит подходить тщательно, предварительно изучив разные предложения.

Сегодня рассмотрим, от чего зависит страхование квартиры по ипотеке: стоимость и калькулятор по действующим тарифам поможет сделать правильный выбор, провести предварительный расчет, сравнить условия разных страховщиков и купить полис по оптимальной цене.

От чего зависит цена полиса

Выделяют три вида страхования квартиры по ипотеке:

- Конструктивных элементов – защита объекта залога от повреждений и полной утраты по разным причинам.

- Жизни и здоровья участников сделки.

- Страхование титула – защита от потери юридических прав обладания приобретенным жильем.

Важно! Страхование конструктивных элементов обязательно, это закреплено в федеральном законе, регулирующем выдачу ипотечных кредитов. При этом заемщик имеет право выбрать компанию самостоятельно.

Если кредитор настаивает на покупке свидетельства в определенной страховой, он нарушает действующее антимонопольное законодательство. Другие виды страхования добровольные.

Читайте о видах страхования подробнее в нашей предыдущей публикации.

Стоимость этих программ вычисляется индивидуально исходя из ситуации и зависит от многих факторов. Важным показателем является остаток долга по ипотеке.

Как правило, покрытие устанавливается равное остатку задолженности или чуть больше, в зависимости от требований кредитора.

Далее рассмотрим более детально, что может повлиять на цену защиты того или иного риска, а также научимся пользоваться универсальной формулой и онлайн калькулятором.

Конструктив

Финансовая защита объекта недвижимости, передаваемого в качестве залога, является обязательным условием выдачи ипотеки. Стоимость зависит от технических характеристик, которые могут повлиять на наступление страховой ситуации. Среди них:

- Материал несущих конструкций и перекрытий. Деревянные элементы постройки увеличивают стоимость. Например, если воспользоваться калькулятором страхования ипотеки Сбербанка и выбрать наличие деревянных перекрытий, расчет покажет цену дороже на 45%.

- Год, когда был построен дом. Для новостройки стоимость самая низкая, дороже всего обойдется страхование квартиры, расположенной в доме старше 1955 года. При этом не все страховые оформляют договор для домов, построенных более 60 лет назад, тарифы при этом отличаются от стандартных в 6-7 раз.

- Тип используемого для обогрева и приготовления пищи оборудования. Квартиры с газовым отоплением и плитами застраховать дороже, чем с электричеством.

- Незарегистрированные перепланировки.

Важно! Наличие перепланировки без получения специальных разрешений и последующей регистрации может привести не только к повышению стоимости страховки, но даже к полному отказу от оформления договора.

Многие ошибочно полагают, что комиссия также зависит от территориального расположения квартиры. Однако это не так. Стоимость страховки недвижимости в Москве не будет отличаться, если объект расположен в другом регионе при прочих равных условиях.

Жизнь заемщика

Эта страховка не является обязательной, однако кредиторы в большинстве своем применяют повышенную процентную ставку в случае отказа от покупки защиты. Этот полис при небольшой стоимости позволит не выплачивать остаток ипотечного кредита в случае наступления смерти заемщика или получения им инвалидности первой и второй группы, не позволяющей работать.

https://www.youtube.com/watch?v=Ef4hOLV_TRQ

Стоимость страхования зависит от:

- пола и возраста;

- наличия хронических и наследственных заболеваний;

- текущего состояния организма.

Титульное страхование

Защищает от потери права собственности на квартиру в случае, если сделку будут оспаривать заинтересованные лица (например, наследники).

Этот вид страхования может быть полезен при покупке площади на вторичном рынке.

На цену влияет количество ранее совершенных юридических манипуляций, таких как переход права собственности, выделение долей, наличие взысканий, наложенных на объект недвижимости в прошлом.

Необходимо ли страховать титул, поможет определить юридическая экспертиза объекта.

Комплексные пакеты

Многие компании предлагают пакетное страхование квартиры по ипотеке. Суть этого предложения заключается в оформлении одного полиса, покрывающего сразу все риски, по более низкой цене, чем по отдельности.

Стоимость такой опции будет складываться из стоимости частей, входящих в состав. Многие компании предлагают своим клиентам провести предварительный расчет на онлайн калькуляторе, чтобы сравнить стоимость комплекса и каждого риска в отдельности.

Примерные тарифы страховых

Для удобства сравнения условий 10 крупнейших компаний данные сведены в таблицу. Также в предыдущих постах мы детально рассматривали тарифы и требования ВТБ-страхование, Сбербанк страхование, ВСК.

Формула расчета страховки

Примерную стоимость страхования квартиры по ипотеке, вне зависимости от вида полиса, можно рассчитать и без калькулятора, используя стандартную формулу.

Остаток задолженности по ипотеке*тариф страховой компании*коэффициент.

Точный расчет по этой формуле получить нельзя, потому что тариф и коэффициент являются переменными величинами и применяются на основании совокупности данных о заемщике.

Разберем на примере. Возьмем остаток задолженности в 1 500 000, страховая компания «Сбербанк страхование», допустим, что коэффициент в нашем случае будет понижающим, примем его значение как 0,5. Цена полиса получается:

- конструктив — 1 500 000*0,25%*0,5=1875;

- жизнь – 1 500 000*0,1%*0,5=750;

- титул – 1 500 000*0,3%*0,5=2 250

Калькулятор страховки

Калькулятор портала позволит вычислить стоимость в зависимости от необходимого вида защиты. Для расчета нужно заполнить все поля и нажать кнопку «Рассчитать».

Как сэкономить на страховании

Основные способы экономии:

- Оформление комплексного договора.

- Отказ от необязательных видов страхования.

- Оформление полиса онлайн.

- Мониторинг и анализ предложений разных компаний.

Подробнее о способах экономии при оформлении страхования для ипотеки читайте в нашей предыдущей статье.

Выгодно ли отказываться

От страхования конструктивных элементов отказаться нельзя. Страхование жизни и здоровья, хоть и является необязательным, влияет на конечную стоимость ссуды за счет увеличения процентной ставки. Отказываться от нее в первые несколько лет выплаты долга невыгодно.

Что касается титульного страхования, то его стоит оформлять лишь в том случае, когда есть сомнения в юридической чистоте сделки. Если экспертиза показывает, что никаких сомнительных действий с квартирой в прошлом не проводилось, нет смысла покупать данный полис.

Конечная стоимость страхования квартиры по ипотеке будет известна только после проведения расчетов на калькуляторе с указанием всех индивидуальных параметров.

Прежде чем принять окончательное решение, следует изучить предложения разных страховщиков. Если у вас остались вопросы по теме статьи – задайте их нашему специалисту.

Дежурный юрист портала всегда на связи, чат с ним в правом нижнем углу экрана.

Было полезно и интересно? Поставьте лайк и поделитесь статьей в социальных сетях.

Страхование ипотеки: 6 способов сэкономить и где дешевле оформить, калькулятор расчета стоимости

При оформлении ипотеки клиента обязывают заключить договор страхования. Заемщик должен знать, что не все виды страхования обязательны при ипотеке.

В статье рассмотрим, от каких видов ипотечного страхования можно отказаться, какие риски страхуют при ипотеке и сколько стоит страховой полис.

Рассмотрим ТОП-9 известных компаний, где можно застраховать ипотеку, и 6 проверенных способов экономии на страховке.

Что такое страхование ипотеки и зачем его требуют банки?

Ипотечный кредит выдается на долгий срок, поэтому представляет особый риск для кредитора. Одним из вариантов минимизации рисков является страхование. Банку это дает дополнительную уверенность, что клиент рассчитается с ним даже в случае временной нетрудоспособности или полной утраты недвижимости.

https://www.youtube.com/watch?v=Oab4fCIL6GI

Некоторые виды страхования при заключении договора ипотеки являются обязательными. Так, на основании Федерального закона от 16.07.1998 г. № 102-ФЗ «Об ипотеке», недвижимое имущество, передаваемое в залог кредитной организации, подлежит обязательному страхованию. Поэтому, получая ипотечный кредит, заемщик обязан застраховать конструктивные элементы приобретаемого жилья.

В реальной жизни банки вынуждают приобретать и другие виды полисов. Своим клиентам они объясняют, что при отказе от добровольного страхования им повысят ставку по кредиту или просто не выдадут его. Так, при отсутствии полиса страхования жизни и здоровья большинство кредиторов поднимают ставки на 1-2%.

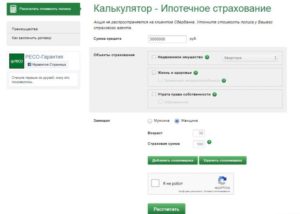

Калькулятор ипотечного страхования

Заемщик может предварительно рассчитать стоимость договора страхования на специальном онлайн-калькуляторе. Его можно найти на сайтах компаний (например, калькулятор от компании Ингосстрах) или на нашем сайте.

В форму необходимо ввести:

- город;

- банк;

- вид страхования;

- данные об объекте;

- остаток кредита;

- данные о заемщике;

- дату начала действия договора.

С помощью калькулятора можно рассчитать стоимость страхования квартиры, жизни и здоровья, титула. Калькуляторы есть на сайтах большинства страховых компаний. Вводя одни и те же данные, каждый калькулятор выдает результат, основанный на условиях конкретного страховщика. Клиент может сравнить их и выбрать, где дешевле.

Предлагаем использовать наш калькулятор для предварительного расчета стоимости страховки по ипотеке.

3 вида ипотечного страхования

При ипотеке различают 3 вида страхования: недвижимости, титульное, жизни и здоровья. Объект залога подлежит обязательному страхованию на основании закона. Другие виды являются добровольными.

Страхование недвижимости

Приобретение полиса страхования недвижимости требует не только Федеральный закон № 102-ФЗ, но и Гражданский кодекс РФ. При подписании ипотечного договора приобретаемое жилье передается банку в залог. Перед этим его необходимо застраховать от частичного или полного уничтожения, повреждения.

В обязательном порядке страхуются только конструктивные элементы — стены, перекрытия, крыша, фундамент. Инженерные системы внутри жилья, мебель, ремонт — не будут застрахованы. Если наступает страховой случай, ущерб возмещает не заемщик, а страховщик.

К страховым ситуациям относятся:

- пожар, удар молнии;

- затопление;

- стихийные бедствия;

- взрыв газа;

- хулиганство, вандализм со стороны третьих лиц.

О наступлении страхового случая страхователь должен незамедлительно сообщить страховщику. При каждом происшествии проводится проверка для установления причины и оценки ущерба. Если страховщик докажет, что причиной происшествия стали умышленные действия заемщика или других заинтересованных лиц, то убытки банку будет возмещать клиент.

Консультация юриста:

На нашем сайте консультирует юрист по воросам ипотечного страхования. Специалист разбирает каждый случай в индивидуальном порядке. Просто оставьте свой вопрос в форме справа, или закажите звонок, и юрист позвонит вам в ближайшее время!

Страхование жизни и здоровья заемщика

Жизнь и здоровье при ипотеке страхуют добровольно. Однако банки буквально навязывают эту страховку при оформлении ипотеки, и при ее отсутствии поднимают процентную ставку на 1-4%.

Страховыми случаями в такой ситуации будут:

- Инвалидность 1 или 2 группы.

- Наступление смерти заемщика.

Большинство банков требуют включать в договор страхования риск утраты трудоспособности или смерти в результате:

- Заболевания — инфаркта, инсульта, воспаления легких, раковой опухоли и т. п.

- Несчастного случая — ДТП, удар молнии, падение самолета, пожар, нападение животных, и т. п.

В случае смерти заемщика страховая компания погасит за него остаток кредита или его часть. Однако страховку не выплатят, если смерть или инвалидность наступила в результате суицида или умышленного причинения вреда здоровью. Также не оплатят травмы, полученные при алкогольном опьянении или под действием других веществ.

Важно:

Будьте внимательны! Некоторые страховые компании для привлечения клиентов устанавливают низкие цены за страховой полис. При этом оставляют в тексте договора только страховку от несчастного случая, а болезни исключают.

Название договора при этом остается таким же, чтобы клиент не разобрался.

При наступлении инвалидности или смерти в результате болезни, заемщик или его созаемщики будут выплачивать ипотеку самостоятельно, если клиент был застрахован только от несчастного случая.

Страхование титула

Титульное страхование защищает право собственности заемщика на объект, и не является обязательным. В некоторых случаях юрист банка может настоять на оформлении этой страховки, когда увидит дополнительные риски при изучении документов на недвижимость. Статистика показывает, что 2% договоров купли-продажи недвижимости могут быть оспорены в суде.

Причины для этого могут быть следующие:

- Ущемление прав детей при продаже имущества.

- Недееспособность продавца при совершении сделки в результате алкогольной или наркотической зависимости, психического расстройства.

- Мошенничество.

Банк порекомендует застраховать титул, если в пакете документов нет расширенной выписки из домовой книги, или собственником приобретаемой квартиры является несовершеннолетнее лицо.

Пример:

Заемщик купил в ипотеку квартиру на вторичном рынке. Через 1,5 года выясняется, что правом на недвижимость обладает дочь продавца, которая не знала о продаже. Девушка через суд требует вернуть ей квартиру. При взятии ипотеки заемщик по предложению кредитора оформил титульное страхование. Все убытки, связанные с этим разбирательством и его последствиями, покроет страховщик.

https://www.youtube.com/watch?v=f4uORdLBuOE

Такие риски возникают только при покупке вторичной недвижимости. Обычно банк требует страхование титула на первые 3 года. В случае приобретения квартиры в новостройке от застройщика, кредитор не станет предлагать этот вид страховки.

6 факторов, которые влияют на стоимость страховки

На величину страхового тарифа влияют многие факторы. Для разных заемщиков стоимость страхования может различаться в 5-10 раз. На цене отражается вид страховки, возраст, пол, состояние здоровья заемщика, вредные привычки, профессия. Рассмотрим подробнее эти факторы.

Пол и возраст

Для молодых клиентов тариф будет ниже, чем для людей старшего возраста. Это связано с состоянием здоровья, вероятностью более долгой жизни. Приобретение страховки обходится дешевле женщинам, чем мужчинам. Однако в этом случае разница не настолько велика, как при учете возрастного фактора.

Состояние здоровья

Для договора страхования жизни это самый важный фактор. Даже здоровым людям могут назначить высокий тариф. Поэтому перед оформлением полиса клиенту лучше пройти полное медицинское обследование, доказать отсутствие предрасположенности и наследственности к тяжелым заболеваниям.

Если при оформлении страховки клиент скрыл наличие тяжелого заболевания, страхователь откажет в выплате при наступлении страхового случая.

Также при заполнении анкеты клиент заполняет сведения о наличии вредных привычек. На все вопросы необходимо отвечать честно, от этого зависит дальнейшее обслуживание и вероятность выплаты при страховой ситуации.

Страхование при ипотеке в Сбербанке в 2021 году

Страхование ипотеки в Сбербанке является обязательным условием подписания договора ипотечного кредитования.

Что такое ипотечное кредитование?

Ипотечное страхование предполагает оформление страхового полиса на объект недвижимости, приобретаемый за счет заемных средств. Это требование финансово-кредитной организации обосновано законодательством Российской Федерации по вопросам кредитования населения.

При ипотеке в Сбербанке кроме обязательной страховки недвижимости предлагается оформить договора страхования жизни, здоровья заемщика и созаемщиков, а также купить полис титульного страхования на приобретаемое жилье.

Страхование жилой недвижимости

цель страхования жилой недвижимости, которая приобретается на условиях ипотечного кредитования, заключается в защите данного объекта залога от:

- Пожаров.

- Наводнений.

- Противоправных действий третьих лиц.

- Прочих стихийных бедствий.

Оформление договора страхования выгодно и банку, и заемщику. При наступлении страхового случая, в результате которого залоговое имущество подвергается порче или не подлежит восстановлению:

- Банк гарантированно получит невыплаченную часть займа заемщиком от страховой компании.

- Клиент освобождается от уплаты займа.

Приобретаемая недвижимость должна быть застрахована на весь период действия кредитной сделки. Страховой полис действителен один календарный год.

По истечению данного срока заемщик может:

- Продлить данный договор страхования.

- Купить полис у другой компании.

Стоимость страховки зависит от состояния приобретаемого жилья, его оценочной стоимости и суммы ипотеки.

Заемщик может выбрать один из наиболее подходящих вариантов страхования:

- Приобрести полис на общую стоимость жилья, которая определена оценщиками.

- Оформить страховку в пределах остатка задолженности по ипотечному кредиту.

Второй вариант позволит сэкономить на ежегодном страховом взносе. При заключении договора стоит учитывать, что у страховых компаний не существует льготных категорий страхователей.

по теме:

Страхование жизни и здоровья

Всем потенциальным ипотечным заемщикам Сбербанк рекомендует подписать договор личного страхования. Законодательной базы, которая обязывает клиента покупать такой полис, не существует. Поэтому соискатель вправе отказаться от заключения подобного договора.

https://www.youtube.com/watch?v=Ixnwdldqq-k

Позиция Сбербанка, направленная на обязательное страхование здоровья и жизни заемщика и созаемщиков, объясняется желание минимизировать риск невозврата выданных ипотек.

Клиент также получает определенную выгоду от покупки подобного полиса:

- В случае временной нетрудоспособности задолженность по ссуде выплачивает компания-страховщик в течение всего периода такой нетрудоспособности.

- В случае безвременного ухода заемщика из жизни обязательства по уплате остатка кредита возлагаются на страхователя.

Обратите внимание! Отказ от покупки страхового полиса будет стоить соискателю в дополнительный 1% к базовой ставке за пользование ипотекой. Стоимость же страховки варьируется от 1% до 3% годовых от суммы невыплаченного долга.

Размер платы за полис зависит от:

- Возраста заемщика.

- Стоимости приобретаемого жилья.

- Страховых случаев.

Специализированные компании предлагают включить в договор страхования следующие виды рисков:

- Нетрудоспособность частичная.

- Полная утрата дееспособности.

- Смерть заемщика.

- Потеря рабочего места по независящим от клиента причинам.

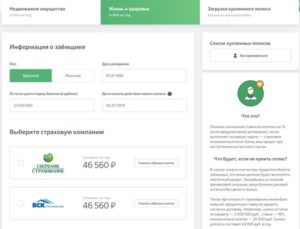

Как оформить страховку ипотеки?

Для оформления страховки на ипотеку необходимо обратиться к аккредитованным компаниям партнерам по страхованию с определенным пакетом документов. Уполномоченный сотрудник обязан принять их, рассмотреть заявление, составить договор страхования. Клиенту останется только проверить правильность заполнения данных, подписать полис и внести согласованную сумму страхового взноса.

Данную процедуру можно осуществить в режиме онлайн. Для этого рекомендуется зайти на официальный сайт выбранной компании. Заполнить анкету и отправить ее в офис страховщиков.

Клиент должен внести информацию следующего рода:

- Тип приобретаемой недвижимости и ее адрес расположения.

- Указать риски.

- Информацию об ипотечном договоре: номер, дату заключения, сумму, срок действия.

- Сведения об объекте недвижимости: дата постройки, особенности конструктива, оценочная стоимость.

- Свои личные данные: фамилия, имя, отчество, дата рождения.

- Контактные данные страхователя.

Договор вы получите по электронной почте, адрес которой был указан в заявке. Копия документа передается в офис Сбербанка.

Документы

Каждый вид страховки предполагает наличие соответствующих документов.

К основным из них относят:

- Паспорт гражданина Российской Федерации.

- Анкета и заявление по формам, установленным страховой компанией.

- Свидетельство, подтверждающее право собственности.

- Документ, удостоверяющий проведение регистрации права собственности за заявителем.

- Экспертная оценка недвижимого имущества.

- Выписки из технической документации на объект ипотеки.

- Медзаключение, удостоверяющее дееспособность заявителя.

- Медсправки от узкопрофильных специалистов о том, что заявитель не состоит на учете в психиатрической клинике и наркологическом диспансере.

Аккредитованные страховые компании

Для Сбербанка важно, чтобы страховые полисы приобретались у организаций, прошедших аккредитацию и соответствующих всем предъявляемым требованиям банка. На официальном сайте финансово-кредитной организации размещен список подобных организаций.

К ним относятся:

- ООО Страховая компания «Сбербанк Страхование».

- ООО «Абсолют страхование».

- ООО «СФ «Адонис».

- АО «Альфа Страхование».

- ООО Страховая компания «ВТБ Страхование».

- ООО «Страхования компания «Гранта».

- ООО «Страховая компания «Независимая страховая группа».

- АО «Страховая компания «ПАРИ».

Заемщик имеет право застраховать квартиру или другой объект недвижимости в другой компании. В таком случае Сбербанк проводит проверку на соответствие выбранного страховщика своим требованиям. Эта процедура может занять до 30 календарных дней.

К основным критериям проверки Сбербанка относят:

- Период, в течение которого компания работает на рынке страховых услуг.

- Отсутствие в руководящем составе лиц с непогашенной судимостью.

- Показатели финансовой устойчивости и платежеспособности компании.

- Отсутствие предписаний, которые ограничивают деятельность страховой компании.

Выполнение требований Сбербанка обязательно на протяжении всего периода сотрудничества.

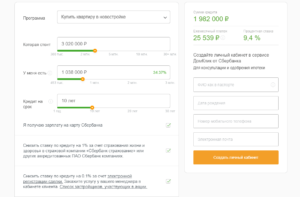

Ипотечный калькулятор

Калькулятор ипотеки позволяет составить расчет предполагаемых платежей для погашения кредита с учетом процентных ставок, суммы выданного займа и периода действия сделки.

https://www.youtube.com/watch?v=qdpBXfV2q38

Данная программа также поможет рассчитать стоимость дополнительных договоров страхования, которые приводят к удорожанию ссуды. Калькулятор строит расчеты на основании следующих данных:

- Сумма займа.

- Виды рисков.

- Срок действия договора.

Полученный график является предварительным, окончательный размер платежей с учетом страховки будет известен после вынесения положительного решения кредитным комитетом и подписания договоров.

Часто задаваемые вопросы

Потенциальных клиентов Сбербанка интересует множество вопросов, связанных со страхованием ипотеки. К наиболее часто задаваемым относятся:

Можно ли отказаться от страхования залога по ипотечному кредиту в Сбербанке?Ответ: Нет, нельзя. Страхование залогового имущества при заключении договора ипотеки – требование, прописанное в законодательных актах Российской Федерации.

На какой срок нужно заключать договор страхования недвижимости? Обязательно ли продление страховки?Ответ: Договор страхования действует в течение одного календарного года. Далее необходимо перезаключать его до дня погашения задолженности по ссуде.

Договор страхования жизни заемщика является обязательным документом для получения займа на приобретение квартиры?Ответ: Нет, законодательство не требует заключения подобного договора в обязательном порядке.

Чем грозит заемщику отказ от подписания договора личного страхования?Ответ: Сбербанк устанавливает надбавки к базовым процентным ставкам за отказ от покупки страхового полиса.

колько стоит страховка недвижимого имущества по ипотеке?Ответ: Цена страхового полиса зависит от конструктива объекта, его оценочной стоимости, суммы ипотеки.Ответ: Оплата страхового полиса осуществляется любым удобным способом: наличными в кассу страховой компании, безналичным переводом с картсчета или с текущего счета, открытого в Сбербанке.Какой процент составляет страховка по ипотеке?Ответ: Зависит от выбранных рисков, а также суммы выданного займа.

Отзывы

Среди отзывов клиентов, оформлявших ипотеку в Сбербанке, есть как положительные, так и отрицательные.

Сергей, Уфа: «При оформлении ипотеки потребовали оформить страховой полис. Зашел на Интернет-страницу страховой компании. Оформил заявку, оплатил и через минут пять получил готовый полис на электронку. Но в нем не было указано адреса застрахованного объекта. В телефонном разговоре с оператором колл-центра указал на это, мне сообщили, что произошел сбой в программе, пообещали внести изменения и переделать документ. Через два дня получил новый полис».Ирина Анатольевна, Курск: «Купили квартиру по ипотеке в Сбербанке. Страховку оформили в ООО СК Сбербанк Страховании. Через год нас затопили соседи с верхнего этажа. Был составлен официальный акт с указанием причин произошедшего, а также установлением виновных. Документы передали в страховую компанию. Хочу поблагодарить сотрудников компании за квалифицированную помощь. Компенсацию средств на ремонт квартиры выплатили без каких-либо проволочек».Федор Петрович, Уфа: «Покупал дом в Сбербанке в ипотеку. Оформил полис страхования в Сбербанк Страховании. Произошел пожар, и сгорело практически все. На следующий день приехал эксперт из страховой компании, все зафиксировал, сообщил перечень необходимых документов, которые я должен предоставить страховщикам. Выплату получили в полном объеме через месяц».

Выгодно ли покупать страховку при ипотеке: сколько стоит полис в ТОП страховых в 2021 году

› Финансы › Ипотека

По данным Центробанка за 2021 год, каждый пятый займ был ипотечным. Россияне приобретают жилье на кредитные средства.

Чаще всего структура, которая одобряет ссуду, старается обезопасить процесс возврата денег и накладывает на клиента обязательное оформление полиса.

Чтобы снизить нагрузку на семейный бюджет, перед выбором организации и заключением сделки с ней нужно понять, сколько стоит страховка при ипотеке.

Жизнь и здоровье

Страховка жизни и здоровья – добровольная услуга. Но благодаря ее наличию годовая процентная ставка снижается. А также уменьшается допустимый первоначальный взнос.

Внимание! Клиент, имеющий внешне избыточный вес, автоматически попадает в группу риска. Сертификат для него будет стоить дороже.

Факторы, влияющие на то, сколько стоит услуга:

- Пол заемщика. Считается, что мужчины более расположены к сбоям в организме. Поэтому они относятся к категории повышенного риска. Оформление полиса обойдется дороже в этом случае.

- Возраст. Чем старше клиент, тем выше цена сделки.

- Хронические заболевания. Недуги, связанные с периодическими обострениями. В этот период человек становится нетрудоспособным. То есть повышается риск наступления страхового случая. Тариф возрастет.

- Должность заемщика ипотеки. Некоторые профессии относятся к опасным и вредным. Обеспечение жизни работника такого производства стоит дороже.

- Стоимость имущества. Чем дороже квартира, тем больше сумма договора.

Титул

Титул – право собственности, подтвержденное определенным ДКП. Страховка может спасти от серьезных неприятностей.

https://www.youtube.com/watch?v=bF9ql3tngIM

Несмотря на то, что перед одобрением ипотеки банк проверяет объект покупки, мошенники находят способы обойти закон. Если такой случай произошел и суд признал сделку недействительной, титульное обеспечение компенсирует до 100% по остатку долга банку.

Факторы, которые влияют на то, сколько стоит страховка титула:

- Количество сделок связанных со сменой собственников в прошлом.

- Возраст постройки.

- Наличиеотсутствие прописанных лиц на площади.

Комплекс

Подписываясь под ипотекой, целесообразно обеспечить себя гарантиями от всех видов рисков сразу. Такая услуга называется «комплексный пакет».

В него входит:

- Страховка имущества.

- Потеря платежеспособности, смерть.

- Защита титула.

Стоит этот полис дороже, но и покрывает больше ситуаций, которые могут возникнуть за период выплаты ипотечного долга.

Как рассчитывается общая цена страховки

Узнать сколько стоит страховка при ипотеке можно с помощью стандартной формулы.

Страховка = страховая сумма * тариф/100

Чтобы рассчитать страховую сумму нужно воспользоваться следующей формулой:

СС = задолженность + (остаток задолженности*%/100)

Рассмотрим на примере. Заемщик Россельхозбанка приобрел квартиру стоимостью 5 000 000 р. Годовой процент – 9%. Обслуживание ссудного счета – 20 тыс. р. Клиент приобрел комплексный продукт с тарифом 0,4%.

СС = 5 000 000 + (5 000 000 * 9/100)

СС = 5 450 000

Стоимость полиса = 5 450 000*0,4/100

СП = 21 800

Полис будет стоить 21 800 р.

Сравнительная таблица тарифов

Специалисты Страховкавед.ру проанализировали популярные предложения для ипотеки СК.

| Тариф (% от задолженности) | ||||

| Название СК | страхование жизни и здоровья | титульное страхование | конструктив | комплексный пакет |

| Сбербанк | 0,1 | 0,3 | 0,25 | 1,4 |

| ВТБ24 | 0,33 | 0,33 | 0,33 | 1,5 |

| Россельхозбанк | 0,5 | 0,25 | 0,25 | 1,5 |

| Ингосстрах | 0,28 | 0,15 | 0,14 | 1,5 |

| Альфа | 0,36 | 0,15 | 0,15 | 1,5 |

| РЕСО | 0,26 | 0,25 | 0,1 | 1,5 |

| ВСК | 0,25 | 0,15 | 0,15 | 1,5 |

| Росгосстрах | 0,28 | 0,15 | 0,17 | 1,4 |

| Альянс | 0,66 | 0,16 | 0,18 | 1,4 |

| Ренессанс Страхование | 0,23 | 0,17 | 0,17 | 1,4 |

Из таблицы видно, что тарифы у СК примерно одинаковые. Стоимость полиса ипотечного кредита зависит от оставшейся задолженности. То есть от тела долга.

Как выбрать страховую и оформить защиту

Во время заключения договора с банком, менеджер предложит оформить обеспечение. Чаще всего это конкретная СК, с которой сотрудничает кредитор. Но по закону заемщик может выбрать компанию на свое усмотрение.

Внимание! СК, где оформляется сертификат, должна быть аккредитована банком, выдающим ипотеку. Иначе структура может отказать.

Перечень аккредитованных страховых компаний по ипотеке Сбербанка, ВТБ, Россельхозбанка, вы може посмотреть на нашем сайте.

Если вы делаете расчет на нашем калькуляторе, то он сразу даст варианты полиса страхования в аккредитованной компании после выбора банка.

У заемщика есть 30 дней с момента получения ссуды, чтобы выбрать компанию. Если по истечению этого периода, клиент не предоставит полис, банк повысит процентную ставку.

Чтобы оформить договор, нужно предоставить СК следующие документы:

- Паспорт.

- Договор ипотечного кредитования.

- Документы на квартиру.

Сколько стоит кредит без страховки

Банковские эксперты сравнили стоимость ипотеки со страховкой и без нее. Результаты говорят о том, что эти два показателя практически не отличаются.

https://www.youtube.com/watch?v=xpRC5eVFIoI

Страховка – дополнительная гарантия возврата денег для банка. То есть когда клиент отказывается от полиса, кредитор вынужден прибегать к другим способам обезопасить капитал. Одной из них является процентная ставка. Например, если не застраховать жизнь и здоровье, Сбербанк поднимет ставку по ипотеке на 1%.

Часто дополнительный % равен тарифу СК. Это значит, что с обеспечением или без него, заемщик заплатит в итоге одну и ту же сумму.

Стоит отметить, что страховка — это не только дополнительная статья расходов при ипотеке, но и подушка безопасности для заемщика. Сертификат может компенсировать до 100% от долга банку. А человек избежит серьезных финансовых проблем. Страховка – разумное капиталовложение при получении ипотечного кредита. Стоимость можно рассчитать на нашем сайте или при обращении в СК.

Остались вопросы? Спросите нашего дежурного юриста или запишитесь на бесплатную консультацию. Для этого оставьте контакты в окошке внизу страницы.

Поставьте лайк, если статья Вам понравилась. Сделайте репост, чтобы не потерять полезную информацию.

Подробнее про страхование ипотеки в Ингосстрах, читайте далее.

Выгодно ли покупать страховку при ипотеке: сколько стоит полис в ТОП страховых в 2021 году Ссылка на основную публикацию