Мы вернули товар поставщику, выписали возвратную накладную, нам дали минусовую счет фактуру. Возврат товара поставщику: причины, проводки, примеры. В случае возврата товара с 1 января продавец не будет получать от покупателя счет-фактуру на обратную реализацию, а будет выставлять корректировочный счет-фактуру. 2 Ручное оформление возврата поставщику.

Когда товар фактически возвращен поставщику, оформляем в программе соответствующую операцию. Сделала возврат поставщику, а в накладной выходит, что Проводки-то какие сформировались, правильные? Если указать в возврате документ-поступление — тогда делает.

Аналогичным образом РБП учитываются в программе 1 С 8.2 Бухгалтерия. Проводки Возврата поставщику с розничного склада не закрывались ЗакрытиемМесяца по какому-то счету. Сам же товар может возвращаться без НДС поставщику, если клиент находится на упрощенке, или, как правильно назвать, УСН.

Учет в доходах возврата некачественного товара поставщику при УСН 15%.

- Возврат товара поставщику при усн

- Возврат от покупателя в 1с 7

- Возврат товара поставщику проводки при усн

- Об учете на УСН возврата товара поставщику

- Возврат товара поставщику: проводки в 1С 8.3 и пошаговая инструкция

- На что необходимо обратить внимание при возвратах поставщику в 1С 8.3

- Отражение в 1С 8.3 возврата поставщику не принятого на учет товара

- Приобретение товаров

- Регистрация СФ поставщика

- Возврат товара поставщику

- Помощник бухгалтера в 1С

- Небольшой экскурс в теорию

- Аванс от покупателя по банку

- Аванс от покупателя по кассе

- Оплата поставщику за оказанные услуги

- Аванс поставщику в счёт оказания услуг

- Оплата поставщику за материалы

- Аванс поставщику в счёт поставки материалов

- Оплата поставщику за товары

- Аванс поставщику за товары

- Оплата поставщику через авансовый отчёт

- Выплата заработной платы

- Проводки возврат товара поставщику при усн

- Ндс при возврате товара «упрощенцу»

- Возврат аванса от поставщика: бухгалтерский и налоговый учет

- Возврат товара в 2021 году

Возврат товара поставщику при усн

Но при условии, что сумма предоплаты не была учтена ранее при расчете единого налога. Также не возникает объекта налогообложения в виде дохода при возврате средств обеспечения конкурсной заявки, если «упрощенец» не выиграл конкурс на размещение госзаказа.

Иногда заключенная сделка может не состояться и покупателю на расчетный счет будет возвращен перечисленный аванс. Возврат аванса не будет являться доходом, так как организация или ИП не получает никаких экономических выгод (письмо Минфина РФ №03-11-04/2/11 от 04.07.2005 г.).

Возврат от покупателя в 1с 7

Есть база обычной бухгалтерии, т. к. фирма решила перейти на усн то надо перенести данные из старой базы в новую. Мы ООО на УСН (интернет-магазин) работаем наложенным платежом через транспортную компанию.

Во втором случае, если возвращается не вся партия, делаете сторно на всю партию и тем же числом (от какого документ Сторно) делаете отгрузку на то количество, которое осталось у покупателя. возврат от покупателя в розничную продажу.

Покупатель не является плательщиком НДС и при возврате не выставялет счета-фактуры.

▫ Возврат товара поставщику ▫ Описание 1 С Упрощенка ▫ Учет возвратов товара поставщикам. ▫ Возврат от покупателя ▫ Может все-таки возврат от покупателя? ▫ 025 УСН конфигурация 167? ▫ Показать сообщения: Начиная со старых. ▫ Повышение НДС с 1 января 2021 года

▫ 1 С Бухгалтерия 7.7 УСН ред.

Возврат товара поставщику проводки при усн

Именно возврат товаров, а не их реализация подтверждается методикой отражения этих операций в бухгалтерском учете ТД «Промстрой», то есть следующими проводками: дебет сч.41 кредит сч.60 — сторно, дебет сч.41 кредит сч.42 — сторно, то есть при возврате товара делались сторнирующие проводки».

— организация-поставщик не выполнила требования покупателя о доукомплектовании заказа (п. 2 ст. 480 ГК РФ). В этой ситуации покупатель может отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной денежной суммы.

Об учете на УСН возврата товара поставщику

Если покупатель (заказчик) применяет кассовый метод, в момент заключения договора новации налоговую базу можно уменьшить. Задолженность по приобретенным товарам (работам, услугам) после новации считайте оплаченной. Это следует из пунктов 2 и 3 статьи 273 Налогового кодекса РФ.

При этом учтите особые правила включения в расчет налога на прибыль некоторых из них. Например, расходы на покупку сырья и материалов можно списать на расходы только при одновременном выполнении трех условий: оплаты, отпуска в производство и использования в нем на конец месяца (подп. 1 п. 3 ст. 273, п.

5 ст. 254 НК РФ).

Помимо случаев, установленных законодательством, покупатель может вернуть продавцу товар в связи с возникновением условий возврата, предусмотренных достигнутым соглашением (ст. 421 ГК РФ).

Например, торговая организация может вернуть товары продавцу в связи с отсутствием на них покупательского спроса или в связи с истечением срока годности реализации, установленного договором.

При возврате товара право собственности на товар переходит к покупателю – бывшему поставщику (п. 1 ст. 454 ГК РФ).

Тоже склоняюсь к такому варианту. намучилась с этими возвратами. (* меня смущает только один вопрос: Зачем тогда в 1С есть такие функции как возврат товара поставщику и возврат товара от покупателя? если пользы от них. я не вижу

Возврат товара поставщику: проводки в 1С 8.3 и пошаговая инструкция

Если товар не соответствует условиям договора или оказался некачественным, то покупатель вправе вернуть его поставщику. Оформление возврата товара поставщику в 1С имеет ряд особенностей, которые мы рассмотрим в данной публикации.

Вы узнаете:

- как сделать возврат товара поставщику в 1С 8.3 Бухгалтерия;

- какими документами необходимо воспользоваться;

- какие проводки по возврату поставщику формируются в 1С 8.3.

На что необходимо обратить внимание при возвратах поставщику в 1С 8.3

Оформление операции возврата поставщику в 1С 8.3 Бухгалтерия зависит от некоторых нюансов:

- является ли Организация (покупатель) плательщиком НДС;

- поставлен ли на учет товар до его возврата.

При этом возвращается качественный или не качественный товар, не влияет на оформление.

https://www.youtube.com/watch?v=lNCwZVWZVf4

Возврат материалов поставщику в 1С 8.3 не отличается от возврата товара, поэтому поэтапная инструкция возврата товара поставщику в 1С 8.3 подходит также и для возврата прочих МПЗ.

Возврат товаров поставщику отражается по Дт 76.02 «Расчеты по претензиям» (план счетов 1С). Если возвращенные товары ранее не были оплачены, то при проведении возврата поставщику в 1С 8.3 дополнительно создается проводка Дт 60.01 Кт 76.02, которая автоматически уменьшает долг перед поставщиком на стоимость возвращенных товаров.

Далее в пошаговой инструкции рассмотрим как оформить возврат товара поставщику в 1С 8.3 в различных обстоятельствах и какие проводки формирует 1С Бухгалтерия 8.3 в каждом случае.

Отражение в 1С 8.3 возврата поставщику не принятого на учет товара

10 сентября на склад организации поступил товар Диван «Chairman Парм» (10 шт.) от поставщика ООО «МебельЛэнд» на сумму 210 000 руб. (в т. ч. НДС 18%). При приемке товара был обнаружен брак (5 шт.).

12 сентября бракованный товар была возвращен поставщику.

Если товар с браком берется на ответственное хранение или возвращается только его часть, то оформляется сначала оприходование некачественного товара, а потом возврат его поставщику.

Приобретение товаров

Поступление на склад товара оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты. накладные).

Если вы возвращаете только часть товара, то оформите 2 документа Поступление (акт, накладная): один — на поступление принятого на учет товара, второй — на поступление не принятого на учет товара.

Данные первичных документов в 1С (накладная и СФ) заполняйте одинаково для обоих документов, согласно первичным документам.

Поступление принятого на учет товара

Поступление не принятого на учет товара

В форме укажем:

- Накладная № от — номер и дата первичного документа;

- Сумма — общая сумма с НДС по бракованному товару;

- % НДС — Без НДС;

- Счет учета — 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Проводки по поступлению не принятого на учет товара

Формируется проводка:

- Дт 002 — отражение не принятого на учет товара.

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный на поступление автоматически заполнится.

В Списке документов-оснований должны быть оба документа: поступление принятого и не принятого на учет товара.

Возврат товара поставщику

Возврат поставщику товара, не принятого на учет, оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании документа Поступление (акт, накладная) вид операции Товары (накладная) или в разделе Покупки — Покупки — Возвраты поставщикам.

В форме укажем:

- Документ поступления — документ, партия из которого возвращается. Может быть не указан, если не известно, из какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура — МПЗ которые возвращаются поставщику;

- Цена, Сумма — согласно первичным документам;

- Количество — количество возвращенных МПЗ;

- % НДС — ставка НДС согласно первичным документам;

- Счет учета — 002 «Товарно-материальные ценности, принятые на ответственное хранение», т.к. товар не был принят к учету.

Вкладку Расчеты оставьте без изменений.

Проводки

Формируются проводки:

- Кт 002 — возвращен товар поставщику, не принятый на учет;

- Дт 60.01 Кт 76.02 — снижена задолженность поставщику за возвращенный товар.

Помощник бухгалтера в 1С

| Зачем нужна «Корректировка номенклатуры»? | оглавление |

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров — порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в «двойке» всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 — это колонка «Доходы всего»

- графа 5 — это «Принимаемые доходы»

- графа 6 — это колонка «Расходы всего»

- графа 7 — это «Принимаемые расходы»

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

https://www.youtube.com/watch?v=xaL6k5PIIqg

Есть два основных режима на «упрощёнке»:

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы — это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок «доходы всего» и «доходы принимаемые», «расходы всего» и «расходы принимаемые» выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно — аванс это или оплата. Деньги пришли — доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов — нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг — нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи — нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда — нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты — помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий.

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в «Доходы всего» (графа 4) и «Доходы учитываемые» (графа 5):

поступление по банку -> графа 4 + графа 5

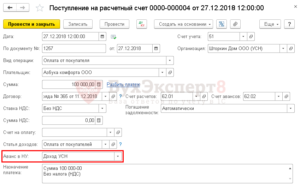

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО «Волшебная Лань»:

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

Тут же переходим на вторую закладку «Книга учета доходов и расходов». Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя «Свергуненко М. Ф.» на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

Тут же переходим на закладку «Книгу учета доходов и расходов» и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика «Аэрофлот» на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 — всё верно:

Закладки «Книга учёта доходов и расходов» мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

https://www.youtube.com/watch?v=jj8A4IxFR74

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 — всё верно, ведь это аванс:

Тут же перейдём на закладку «Книгу учета доходов и расходов» и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка «Книга учета доходов и расходов». Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку «Книга учета доходов и расходов» и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов — тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров.

https://www.youtube.com/watch?v=vw3A0gBtqfY

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка «Книга учёта доходов и расходов» отсутствует, а значит документ ничего не записал в графы КУДИР.

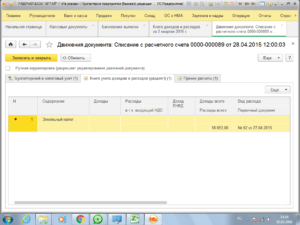

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо — всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) — это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора). Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

| Зачем нужна «Корректировка номенклатуры»? | оглавление |

Проводки возврат товара поставщику при усн

Несущественная по сумме отгрузка прошлого года, откорректированная в текущем году, отражается декабрем, если возврат произведен до даты подписания бухгалтерской отчетности за этот год. Несущественные прошлогодние возвраты, произведенные позднее, отражаются в текущем году как прибыли (убытки) прошлых лет на счете 91 «Прочие доходы и расходы» (п.п. 4-14 ПБУ 22/2010 ).

Ндс при возврате товара «упрощенцу»

Т. М. Синельникова, Д.В. Игнатьев, эксперты службы Правового консалтинга ГАРАНТ

Покупатель, применяющий общую систему налогообложения, получил по договору поставки и принял на учет от поставщика, применяющего УСН, товар. Позднее покупатель вернул товар поставщику в связи с нарушением условия договора поставки об ассортименте. Следует ли начислять НДС при возврате товара поставщику?

По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

Если иное не предусмотрено правилами Гражданского кодекса РФ о договоре поставки, положения, предусмотренные параграфом 1 главы 30 «Купля-продажа» ГК РФ, применяются и к договору поставки товаров (п. 5 ст. 454 ГК РФ).

Согласно пункту 1 статьи 467 ГК РФ, если по договору купли-продажи передаче подлежат товары в определенном соотношении по видам, моделям, размерам, цветам или иным признакам (ассортимент), продавец обязан передать покупателю товары в ассортименте, согласованном сторонами.

https://www.youtube.com/watch?v=5BrP1e3AYPQ

На основании пункта 1 статьи 468 ГК РФ при передаче продавцом предусмотренных договором купли-продажи товаров в ассортименте, не соответствующем договору, покупатель вправе отказаться от их принятия и оплаты, а если они оплачены – потребовать возврата уплаченной денежной суммы.

Согласно пункту 2 статьи 468 ГК РФ, если продавец передал покупателю наряду с товарами, ассортимент которых соответствует договору купли-продажи, товары с нарушением условия об ассортименте, покупатель вправе по своему выбору:

- принять товары, соответствующие условию об ассортименте, и отказаться от остальных товаров;

- отказаться от всех переданных товаров;

- потребовать заменить товары, не соответствующие условию об ассортименте, товарами в ассортименте, предусмотренном договором;

- принять все переданные товары.

Объектом налогообложения по НДС признаются в том числе операции по реализации товаров (работ, услуг) на территории Российской Федерации, включая реализацию предметов залога и передачу товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передачу имущественных прав (подп. 1 п. 1 ст. 146 НК РФ).

При этом под реализацией товаров для целей налогообложения признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, а в случаях, предусмотренных Налоговым кодексом РФ, – передача права собственности на товары на безвозмездной основе (п. 1 ст. 39 НК РФ).

Право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором (п.

Возврат аванса от поставщика: бухгалтерский и налоговый учет

По дебету этого субсчета отражается возникновение дебиторской задолженности (перечисление аванса), по кредиту — погашение или списание задолженности.

10 февраля 2014 года ООО «Калина» перечислило ООО «Рябина» предоплату за в размере 236 000 руб. По условиям договора поставка товара должна была произойти в срок до 10 апреля 2014 года.

Однако поставка так и не состоялась. ООО «Калина» обратилось к ООО «Рябина» с требованием вернуть перечисленную предоплату.

Возврат товара в 2021 году

Товар не продался. Какой ответ можно официальный дать поставщику,что его требования не законны и что на основании данной накладной ИП он самостоятельно может принять вычет по возвращенным товарам? Поставщик сможет принять к вычету входной НДС по возвращенным товарам на основании собственного корректировочного счета-фактуры.

Обоснование данной позиции приведено ниже в материалах Системы Главбух 1. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно! Разумеется, от таких покупателей счет-фактуру ждать не приходится.

Но можно ли оптовику в этой ситуации принять НДС к вычету, что для этого надо сделать и как это отразить в бухгалтерском учете? Организация общий режим налогообложения занимается оптовой торговлей косметическими товарами.

Товар отгружается по договорам поставки с переходом права собственности в момент отгрузки. Покупатель возвратил организации качественный товар по договору обратного выкупа обратная реализация , но не выставил счет-фактуру, так как применяет УСН.

Может ли организация принять НДС к вычету, вычислив его расчетным путем и выписав корректировочный счет-фактуру? Какие бухгалтерские проводки необходимо сделать при таких операциях? В силу п. Согласно п. Таким образом, объект обложения НДС возникает при любом переходе права собственности на товар.

По договору купли-продажи продавец передает товар в собственность другой стороне, а покупатель принимает и оплачивает его ст.

Право собственности на товар переходит от продавца к покупателю в момент его передачи ст. ГК РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору, вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен.

К таким случаям относятся, если товар был поставлен: НДС Из приведенных выше норм ГК РФ следует, что в случае возврата товара надлежащего качества организация-продавец изначально исполнила свои обязательства по договору купли-продажи надлежащим образом, право собственности на товар перешло к покупателю и причин признавать реализацию не состоявшейся нет.

https://www.youtube.com/watch?v=or2xWZrC_cM

В указанном случае передать право собственности на товар первоначальному владельцу товара поставщику бывший покупатель может только на основании отдельного договора купли-продажи, в котором он выступает продавцом.

И Минфин России, и налоговые органы считают, что возврат товаров после перехода права собственности на них к покупателю является “обратной реализацией” письма Минфина России от Например, в письме ФНС России от Если право собственности перешло к покупателю, то вернуть товар первоначальному владельцу товара поставщику покупатель может только на основании отдельного договора купли-продажи поставки , в котором он уже сам выступает продавцом.

Таким образом, в рассмотренной ситуации возврат товара поставщику следует рассматривать как реализацию.

В данной ситуации бывший покупатель выступает в роли продавца возвращаемого товара, а бывший поставщик – в роли покупателя данного товара. Соответственно, на основании п.

В свою очередь, у бывшего поставщика возникает право на применение вычета НДС по возвращенному товару при соблюдении всех условий, установленных ст.

Что касается возврата товаров покупателем, не являющимся плательщиком НДС применяющим УСН и или ЕНВД , то в этом случае продавцу следует выставлять корректировочные счета-фактуры в порядке, установленном Постановлением Правительства РФ от 26 декабря г.

N , вне зависимости от того, приняты или не приняты на учет товары покупателем письма Минфина России от Вместе с тем контролирующие органы и в отношении возврата товаров неплательщиками НДС в письмах года разграничили ситуации, в которых речь идет о возврате всей партии товара либо когда товар возвращается частично то есть когда речь идет об уменьшении количества отгруженных товаров.

Они разъяснили, что при возврате такими лицами всей партии отгруженных товаров, как принятых, так и не принятых на учет, следует руководствоваться п. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п.

Если же речь идет о “частичном” возврате, то в соответствии с п. В связи с этим при возврате лицами, не являющимися плательщиками НДС, части товаров, как принятых, так и не принятых на учет, продавцу следует выставлять корректировочные счета-фактуры на стоимость товара, возвращаемого покупателем, с учетом положений п.

Таким образом, при возврате организацией, применяющей УСН, всей партии отгруженных товаров, как принятых, так и не принятых на учет, организация, как продавец, не выставляет корректировочный счет-фактуру, а регистрирует в книге покупок счет-фактуру, выставленный при первоначальной отгрузке товаров. В случае возврата организацией, применяющей УСН, части товаров, как принятых, так и не принятых на учет, организация выставляет корректировочный счет-фактуру. То есть организация, применяющая УСН, счет-фактуру при возврате товаров не выставляет ни при каких обстоятельствах.

Бухгалтерский учет Поскольку возврат качественного товара осуществляется через его реализацию, то в этом случае корректировка выручки от реализации товара поставщиком не производится.

В бухгалтерском учете данная операция отражается как приобретение товара следующими проводками: Дебет 41 Кредит 60 – принят на учет возвращенный покупателем товар; Дебет 60 Кредит.

При возврате качественного товара оформляют соглашение между покупателем и поставщиком.

Если возможность возврата прописана в договоре поставки, соглашение не нужно.

Поэтому при возврате лицами, не являющимися плательщиками НДС, части товаров, как принятых, так и не принятых на учет, продавцу следует выставлять корректировочные счета-фактуры на стоимость товара, возвращаемого покупателем.

Обоснование … В связи с тем, что при первоначальной продаже товар полностью соответствовал требованиям законодательства по качеству и право собственности на товар перешло от продавца к покупателю, основания для выставления претензий поставщику отсутствуют.

https://www.youtube.com/watch?v=RRCMOLFg0qQ

В данном случае возврат товара возможен при условии, что он предусмотрен договором.

Таким образом, поскольку право собственности на товар перешло, при возврате качественного товара происходит обратная реализация, что согласуется с мнением финансового и налогового ведомств, изложенным, например, в Письме Минфина России от Однако, учитывая то, что налогоплательщики, применяющие УСН, не являются налогоплательщиками НДС, при возврате ими товара по любым основаниям продавец выставляет покупателю корректировочный счет-фактуру, что подтверждается позицией официальных органов, отраженной, в частности, в Письме ФНС России от.

Добрый день! Если в процессе приемки товаров, обнаруживается несоответствие по качеству или количеству, приемка останавливается до прибытия представителя продавца.

После прибытия представителя часто он уже при товаре – водитель или экспедитор , составляется документ, подтверждающий фактическое количество и качество принятого товара.

ТОРГ-2 составляется самим покупателем и подписывается членами приёмной комиссии. Если при этом присутствует представитель продавца, то ставиться его подпись.

Делать “возврат” товара от своего имени Вы не должны, поскольку Вы его не приняли.

Статьи для бухгалтера Возврат товара: Возврат товара после принятия его покупателем к учету Согласно позиции официальных органов, если на дату возврата товар оприходован, возврат покупателем товара признается обратной реализацией. При этом не имеет значения, по каким причинам товар возвращается. В таком случае покупатель, если он является плательщиком НДС, должен выставить продавцу счет-фактуру письма Минфина РФ от Изделия закупаются партиями по шт.

Данная процедура вызывает множество вопросов у бухгалтера. Какие документы оформлять при возврате бракованного товара? Какие документы оформлять при возврате товара, который не был реализован?

В каком отчетном налоговом периоде учитывать возврат товара в целях исчисления налога на прибыль и НДС? В статье автор подробно разбирает указанные вопросы, а кроме того ознакомит с мнениями финансовых органов, и судебной практикой.

Возврат товара: В зависимости от причин возврата, такие операции отражаются в учете по-разному. Компания купила у поставщика товар, который оказался некачественным.

Оформление возврата зависит от того, принят товар на учет или нет. В первом случае, если товар еще не принят на учет и при приемке компания обнаружила брак, то покупатель составляет акт.

Можно воспользоваться рекомендованной формой ТОРГ Акт выписывается в четырех экземплярах, один из которых передается поставщику.

Возврат товара поставщику 21 Января Не знаете, как оформить возврат товара поставщику? Наша статья посвящена описанию этого процесса и содержит конкретные рекомендации с учетом всех нюансов.

При закупке лучше не пренебрегать заключением договора, в котором вы пропишете все условия, в том числе и по возможному возврату товара поставщику. Часть данного товара продана в г. Как документально оформить данную операцию? Как отразить в бухучете и при налогообложении возврат товаров поставщику по инициативе организации? По данному вопросу мы придерживаемся следующей позиции:.