Принимая ценности, покупатель должен тщательно осмотреть их на наличие брака, повреждения упаковки и других несоответствий. Если имеются какие-то отклонения, то оформляется возврат товара поставщику. Проводки в каждом конкретном случае будут разные. Детальнее об особенностях этой операции читайте далее.

- Законодательство

- Оформление

- Как оформить возврат товара поставщику после получения аванса?

- А если налоговые периоды отличаются?

- Возврат товара физическим лицом

- Документооборот

- Учет НДС

- Примеры

- Обратная реализация

- Отличия

- Возврат товара поставщику

- Возврат товара поставщику. Документальное оформление

- Возврат некачественного товара поставщику

- Возврат бракованного товара поставщику после приемки

- Возврат нереализованного товара поставщику. Обратная реализация

- Возврат поставщику: проводки

- Возврат товара от покупателя: оформление

- Возврат товара: бухгалтерские проводки у продавца

- Этими записями аннулируют или уменьшают сумму продажи, скорректировав и оформив возврат

- Возврат товара у покупателя: проводки

- Приведем пример оформления возврата товара поставщику:

- Возврат товара поставщику: бухгалтерские проводки и особенности

- Возврат товара поставщику: способы, проводки, нюансы

- Закон о возврате товара поставщику в 2021 году

- 3 способа возврата товара поставщику: инструкция и документы

- Как правильно отражать возврат товара в 2021 году

- Как оформить возврат товара от покупателя в 2021 году по новым правилам?

- Изменения порядка отражения возврата в книге продаж

- Обязан ли покупатель писать заявление на возврат товара?

- Документы, необходимые при оформлении возврата товара в 2021 году

- Инструкция по учету возврата товаров в 2021 году для покупателя

- Вариант 1. Покупатель оприходовал товар на склад, НДС принял к вычету, отразил его в книге покупок.

- Вариант 2. Покупатель не оприходовал товары на склад, НДС не был принят к учету.

- Инструкция по учету возврата товаров в 2021 году для продавца

- Оформление возврата в 1С: Управление торговлей 11.4

- Оформление возврата товара в 1С: Розница

- Возврат за наличные

- Возврат по терминалу

- Итог

- 🎦 Видео

Законодательство

Согласно ст. 421 ГК РФ, поставщик может вернуть покупателю не только испорченный, но и хорошего качества товар. Причиной может являться отсутствие спроса. Такая операция является обратной реализацией. Возврат просроченного товара осуществляется в рамках договора поставки. Основаниями могут быть:

- Отсутствие документов.

- Поступление меньшего количества или иного ассортимента товара (ст. 466, ст. 468).

- Плохое качество ценностей (ст. 475).

- Отсутствие тары (ст. 482).

В момент передачи товаров покупатель получает право собственности на них. Он может отказаться от ценностей по указанным выше причинам. При выявлении несоответствий покупатель должен составить «Акт возврата товара поставщику», указать в нем претензию и направить ее продавцу.

Оформление

В БУ порядок отражения возврата покупателем зависит от момента обнаружения брака. Если несоответствия выявлены до принятия к учету ценностей, то составляется акт, и товар возвращается поставщику. Право собственности остается за продавцом.

Покупатель оприходует товар на забалансовый счет 002 «ТМЦ на ответственном хранении», а при возврате – списывает их с кредита. Проводкой ДТ51 КТ76 отражается получение денег от поставщика по претензии.

Таким образом, в БУ нужно отобразить всего три операции:

- Зарегистрировать накладную на поступление ценностей.

- Оформить списание товара.

- Отразить выписку из банка на поступление денег.

Если брак обнаружен после оприходования, поставщику выставляется акт несоответсвия. Все последующие операции отображаются на субсчете 76.6 «Расчеты по претензиям».

Как оформить возврат товара поставщику после получения аванса?

Рассмотрим эту ситуацию на примере.

ООО купила партию гвоздей за 25 000 руб. До приемки был перечислен 50 % аванс. После оприходования был выявлен брак: у всех гвоздей отсутствуют шляпки. Оформим возврат товара поставщику. Проводки:

- ДТ60 «Авансы» КТ51 — 12 500 – перечислен аванс.

- ДТ68 КТ76 – 1906,78 – отражен НДС.

- ДТ41 КТ60 – 25 000 – товар принят к учету.

- ДТ19 КТ60 — 3813,56 – учтен НДС.

- ДТ60 КТ60 «Авансы» – зачтен аванс.

- ДТ68 КТ19 — 3813,56 – зарегистрирована фактура.

- ДТ76 КТ68 — 1906,78 – восстановлен НДС.

- ДТ76 КТ41 — 25 000 – возврат товара поставщику.

- ДТ76 КТ68 — 3813,56 руб. – учтен НДС.

- ДТ51 КТ76 – 12,5 тыс. руб. – возвращены деньги за товар.

У поставщика отражение этой операции осложняется начислением НДС на предоплату и последующим отражением вычета.

- ДТ51 КТ62 — 12 500 – получены деньги от покупателя.

- ДТ76 КТ68 — 1906,78 – оформлена фактура.

- ДТ62 КТ90.1 – 25 000 – учтена выручка.

- ДТ90.3 КТ68 — 3813,56 – начислен НДС.

- ДТ90.2 КТ41 – 20 000 – учтена себестоимость.

- ДТ62 КТ62 – 12 500 – зачтен аванс.

- ДТ68 КТ76 — 1906,78 – вычет НДС.

- ДТ62 КТ90.1 – 25 000 – сторно реализации.

- ДТ90.2 КТ41 — 20 000 – корректировка списания товаров.

- ДТ90 КТ19 — 3813,56 – сторно начисленного НДС.

- ДТ62 КТ62 – 12 500 – корректировка полученного аванса.

- ДТ68 КТ19 — 1906,78 – регистрация фактуры на возврат.

- ДТ62 КТ51 – 12 500 – возврат денег покупателю.

А если налоговые периоды отличаются?

Согласно п. 6 ПБУ 9 «Доходы организации», выручка в БУ принимается в сумме, равной величине поступивших денежных средств. Когда оформляется возврат товара поставщику, считается, что право собственности не перешло к покупателю. Согласно п.

80 ПБУ РФ, уменьшение выручки после выявления брака предыдущего года отражается в виде убытка отчетного периода. Уточнения в баланс не вносятся. Рассмотрим на условиях предыдущего примера, как оформляется в разные налоговые периоды возврат товара поставщику.

Проводки:

- ДТ91.2 КТ62 — 25 000 – учтен возврат у продавца, как расходы отчетного года.

- ДТ41 КТ91.1 — 20 000 – восстановлена списанная себестоимость.

- ДТ68 КТ91.1 — 3813,5 – принят к вычету НДС.

Возврат товара физическим лицом

Порядок расчетов по договорам розничной купли-продажи регулируется гл. 30 ГК РФ. Возврату не подлежат текстиль, парфюмерия, ювелирные изделия и др. В остальных случаях продавец не может отказаться от принятия проданных ценностей. Рассмотрим детальнее, как оформляется возврат товара.

https://www.youtube.com/watch?v=iZxq2GYkMvE

ООО продало платье по цене 2,5 тыс. руб. На следующий день покупатель вернул товар, так как на нем был брак, и получил обратно деньги. Оформим возврат товара поставщику. Проводки:

- ДТ76 КТ90.1 -2,5 тыс. руб. – сторно выручки от реализации.

- ДТ90.2 КТ41 – 2 тыс. руб. – отражена покупная стоимость товара.

- ДТ90.3 КТ68 — 381,36 руб. – учтен НДС.

- ДТ76 КТ50 — 2500 руб. – возвращены покупателю деньги.

- ДТ41 КТ76 – 2000 руб. – оприходован товар.

- ДТ90.2 КТ42 – 0,5 тыс. руб. – восстановлена торговая надбавка.

Документооборот

Особенности оформления бумаг должны быть закреплены договором поставки. Следует указать, что покупатель обязан составить претензию (письмо) на возврат товара поставщику и направить ее по электронной почте. Это сэкономит время на оформление документов.

Акт составляется в свободной форме, подписывается представителями обеих сторон и является основанием для формирования претензии. В свою очередь продавец должен принять товар на учет, выставить корректировочную фактуру и отправить ее покупателю. Счет переделывается, если меняется цена или количество ценностей.

Вот как происходит оформление возврата товара поставщику.

В розничной торговле процедура выглядит иначе. Продавец должен забрать чек, подписать его у завскладом, составить акт по форме КМ-3, выписать расходную накладную и вернуть деньги. Документы сдаются в бухгалтерию. Выплаченные суммы отражаются в журнале кассира. На нее уменьшается выручка. Если возврат осуществлен позже, чем в день покупки, процедура выглядит иначе:

- покупатель составляет заявление, к которому прикладывает чек;

- накладная на возврат товара поставщику подписывается в 2 экземплярах: один прилагается к отчету, второй вручается клиенту;

- продавец выдает деньги и составляет РКО;

- вносятся изменения в БУ.

Учет НДС

Если покупатель отказывается от части партии, продавец выставляет счет на уменьшение стоимости или количества ценностей. Он регистрируется в книге покупок. Если покупатель отказывается от всей партии, то продавец регистрирует свою фактуру. Получатель НДС на товар не заявляет, но составляет акт и принимает товар на ответственное хранение.

Примеры

Рассмотрим, как оформляется возврат товара поставщику (бухгалтерские проводки в различных условиях, естественно, будут отличаться).

Продавец отгрузил ценности на сумму 11,8 тыс. руб. (НДС — 1800 руб.). Себестоимость – 8 тыс. руб. Покупатель оплатил счет на полную сумму, а затем обнаружил брак и вернул всю партию продавцу.

| Сумма (тыс. руб.) | ДТ | КТ | Операция |

| 8 | 90.2 | 41 | Списана себестоимость |

| 11,8 | 62 | 90.1 | Учтена выручка |

| 1,8 | 90.3 | 68 | Начислен НДС |

| 11,8 | 51 | 62 | Учтена оплата |

| 11,8 | 62 | 76 | Выставлена претензия |

| -11,8 | 62 | 90.1 | Сторнируется операция продажи товара |

| -1,8 | 90.3 | 68 | |

| -8 | 90.2 | 41 | |

| 11,8 | 76 | 51 | Возвращены деньги |

Возврат товара поставщику произошел после оплаты. Поэтому в проводках был введен счет 76 «Расчеты с дебиторами, кредиторами». После сторнирования у покупателя возникла кредиторская задолженность.

Эта сумма отражена на счете 76. После возврата средств конечное сальдо обнуляется. То есть один и тот же счет используется для расчетов с дебиторами и кредиторами.

Вот как оформить возврат товара поставщику после оплаты партии.

Продавец формирует следующие проводки:

| Сумма(тыс. руб.) | ДТ | КТ | Операция |

| 10 | 41 | 60 | Оприходован товар |

| 1,8 | 19 | 60 | НДС |

| 1,8 | 68 | 19 | Налог направлен к вычету |

| 11,8 | 60 | 51 | Оплата товара |

| 11,8 | 76 | 60 | Поставщик принял претензию |

| -10 | 41 | 60 | Сторнируется операция реализации |

| -1,8 | 19 | 60 | |

| -1,8 | 68 | 19 | Восстановлен НДС |

| 11,8 | 51 | 76 | Возвращены деньги |

Такие проводки формируются, если возвращается товар ненадлежащего качества, другого ассортимента или с неправильно оформленными документами.

Обратная реализация

Договором кули-продажи предусмотрено условие, по которому покупатель может вернуть товар, если он его не продаст. Такая операция оформляется не сторнированием, а обратной продажей. Она происходит с согласия обеих сторон. Право собственности возвращается поставщику. Бывший получатель выставляет счет и регистрирует его в книге реализации.

| Сумма(тыс. руб.) | Дебет | Кредит | Операция |

| 11,8 | 62 | 90.1 | Поступила выручка от реализации |

| 1,8 | 90.3 | 68 | Начислен НДС |

| 8 | 90.2 | 41 | Списана себестоимость |

| 10 | 41 | 60 | Возврат товара |

| 1,8 | 19 | 60 | Выделен НДС |

| 1,8 | 68 | 19 | Налог направлен к вычету |

| 10 | 60 | 62 | Взаимозачет |

Данная схема невыгодна поставщику, так как партия товара выбывает по меньшей цене, а возвращается по большей (было списано на себестоимость 8 тыс. руб., а оприходовано 10 тыс. руб.).

Отличия

Еще раз кратко рассмотрим сущность двух операций по возврату ценностей. Продавец отгрузил товар, а по истечении определенного времени получил обратно всю партию или только ее часть. Если причиной является несоответствие ценностей условиям договора по качеству, цвету, комплектации, размеру и т. п.

, то данная операция является именно возвратом. В ГК РФ он трактуется как невыполнение поставщиком обязательств. Если покупатель претензий к ценностям не имеет и возвращает товар из-за того, что не смог его продать, то эта операция называется обратной реализацией.

Обе стороны отражают ее в БУ и НУ как обычную куплю-продажу. Покупатель выписывает бывшему поставщику фактуру, отражает ее в книге продаж, в разделе выручки. В БУ стоимость возвращаемых ценностей учитывается на счете 90. Разницы в БУ и НУ не возникает. Именно это ставит в тупик бухгалтеров.

Хотя на самом деле сложностей в оформлении операции нет.

Видео:Возврат товаров от покупателя в 1С 8.3Скачать

Возврат товара поставщику

Не знаете, как оформить возврат товара поставщику? Наша статья посвящена описанию этого процесса и содержит конкретные рекомендации с учетом всех нюансов.

При закупке лучше не пренебрегать заключением договора, в котором вы пропишете все условия, в том числе и по возможному возврату товара поставщику. В этом случае вам не придется тратить время на обоснование претензий и получение денег обратно.

Закупки и возвраты удобно оформлять в МоемСкладе. У нас можно вести учет товара, заполнять все нужные документы и печатать их, работать с базой контрагентов, планировать состояние склада. Наш сервис легко освоить, есть простые видеоинструкции. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

В Гражданском законодательстве РФ закреплено несколько оснований, по которым можно вернуть товар. Это случаи несоответствия по:

- качеству;

- ассортименту;

- комплекту;

- таре и упаковке.

В некоторых из этих случаев надо понимать, что возвращать товар, возможно, и не потребуется, если поставщик что-то может заменить, доукомплектовать, переупаковать. Тут не нужна никакая бумажная волокита. Но при других обстоятельствах надо знать, какими документами оформляется возврат товара поставщику.

Знайте, что отказ покупателя принять товар по перечисленным в списке основаниям означает, что договор купли-продажи расторгнут.

Даже если в контракте не были прописаны причины расторжения или вообще он не был составлен в бумажной форме, покупатель все равно может воспользоваться данным правом, потому что это предусмотрено Гражданским законодательством.

Без договора вы просто потратите больше времени на споры и защиту своих прав, если поставщик не считает себя виноватым и не хочет принимать товар.

Возврат товара поставщику. Документальное оформление

Какими документами оформляется возврат товара поставщику? Все решает конкретная ситуация. Документальное оформление возврата товара поставщику главным образом зависит от того, перешло ли право собственности на поставляемые товарно-материальные ценности от продавца к покупателю или еще нет. Если не перешло, то это самый простой сценарий.

Вообще, все ситуации с возвратами можно свести к трем случаям:

- брак или несоответствие обнаружилось непосредственно при приемке, вы просто не принимаете у поставщика некачественный товар,

- основания для возврата выявлены сразу, но вы все равно вынуждены принять продукцию ненадлежащего качества, чтобы позднее вернуть ее поставщику,

- плановые обратные поставки, например, по условиям договора поставщик может регулярно забирать у вас обратно товары, которые вы не успели реализовать до истечения срока их годности.

Ниже рассмотрим подробно эти случаи и документы на возврат товара поставщику, которые необходимо оформить в каждом из них.

Возврат некачественного товара поставщику

Представьте, что вы владелец небольшого продуктового магазина и вам привезли просроченный кефир на реализацию. Как оформить возврат поставщику товара с истекающими сроками годности? В этом случае вы можете просто не принимать испорченные позиции.

Достаточно подкорректировать приходную накладную — без документального оформления возврата некачественного товара поставщику.

То есть если он готов забрать обратно просроченные продукты, то из товарной накладной ТОРГ-12, которую он привез, вы можете вычеркнуть необходимые позиции — те, что с браком.

Обратите внимание, что исправления в приходном документе делаются обязательно в присутствии поставщика или его представителя — экспедитора или водителя, наделенного правами материально-ответственного лица. Этот человек должен поставить рядом с вычеркнутой позицией подпись и забрать некачественный товар.

https://www.youtube.com/watch?v=Pd34A5oiJJU

Если вы платите НДС, то поставщику надо не только принять брак обратно, но и скорректировать для вас счет-фактуру в меньшую сторону и прислать ее вам в течение 5 рабочих дней. Ведь вы купили меньше товара.

В 2021 году действуют новые правила возврата. Теперь, если покупатель возвращает товар поставщику, то именно поставщик составляет корректировочный счет-фактуру на возврат. В счете-фактуре в корректировочных строках поставщик указывает те товары, которые он должен принимать от покупателя.

Это же правило работает, если покупатель собирается вернуть товар, купленный в 2021 году. Но в этом случае в корректировочном счете-фактуре нужно указать ставку НДС не 20%, а 18%.

До 2021 года счета-фактуры при возврате товаров составлял покупатель. А продавец принимал обратно собственный товар по документам от покупателя.

Есть и другой вариант: допоставка качественного товара в другое время, но без бумажной волокиты. Вы принимаете всю поставку, подписывая накладную без корректировок. А поставщик обещает привезти недостающий качественный товар несколько позже. Это распространенный случай тогда, когда у вас уже отлаженные и доверительные взаимоотношения с поставщиком.

Возврат бракованного товара поставщику после приемки

Существуют ситуации, когда вы не можете сделать возврат бракованного товара поставщику сразу, хотя брак и был обнаружен в момент приемки. Например, поставка была из другого региона, и транспортная компания — подрядчик продавца по доставке — ничего не принимает обратно.

Здесь все сложнее, в том числе и документальное оформление возврата бракованного товара поставщику. Вам, несмотря на брак, придется принять продукцию по накладной ТОРГ-12, оформить акт о расхождении по количеству и качеству и поместить товарно-материальные ценности у себя на складе.

И только после этого написать претензию и ждать ее рассмотрения поставщиком. Рассмотрим процесс подробнее.

Чтобы начать процедуру документированного возврата бракованного товара, надо при представителе поставщика или транспортной компании заполнить Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме ТОРГ-2. Он подтверждает неликвидность товара и является основанием для написания претензии к поставщику.

Форма ТОРГ-2 очень сложная. Если вы не хотите тратить время на заполнение ее многочисленных полей, то можете составить акт в произвольной форме, указав реквизиты тех документов, по которым пришел товар (договор поставки и накладная ТОРГ-12).

Далее, после рассмотрения и удовлетворения претензии поставщиком на возвращаемую продукцию вам нужно составить накладную ТОРГ-12. Она уже будет возвратная для вас и приходная для поставщика, ведь уже он будет покупать у вас товар, который вы возвращаете. Именно покупать, так как вы ранее получили на него право собственности. Это называется «обратная реализация».

Оформляется возвратная ТОРГ-12 также в двух экземплярах, в графе «Основание» надо написать: «Возврат некачественного товара». Все реквизиты указываются из договора и приходной накладной, по которой изначально приехал брак.

Возврат нереализованного товара поставщику. Обратная реализация

У вас как у покупателя нет претензий к товару, но вы договорились с поставщиком вернуть ему непроданное через какой-то момент времени.

Здесь так же, как и в предыдущем случае, имеет место обратная реализация. Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику.

Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу. Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы.

Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику.

Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой.

https://www.youtube.com/watch?v=MGkbxrlyTFY

Чтобы оформить возврат, вам понадобятся перечисленные в статье бланки. Скачать любые формы документов и образцы их заполнения, в том числе ТОРГ-12 и ТОРГ-2, вы можете на нашем сайте.

Видео:Возврат товара поставщику в 1С 8.3Скачать

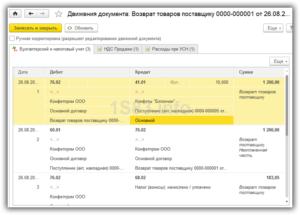

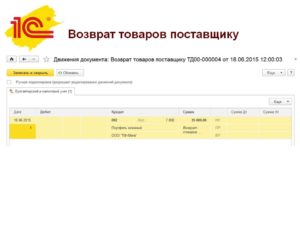

Возврат поставщику: проводки

В силу разных причин возникают ситуации, когда у покупателя возникает необходимость вернуть товар производителю или продавцу.

Его может не устроить качество поставленного товара, наличие заведомого брака, расхождения в номенклатуре, неоформленные сопроводительные документы и другие нарушения условий договора.

Рассмотрим бухгалтерское оформление таких операций в учете компаний, представляющих обе стороны — покупателя и продавца.

Возврат товара от покупателя: оформление

Если фирма-покупатель решила вернуть поставленные ТМЦ, то ей следует документально оформить возврат.

Например, при обнаружении брака при приемке товара покупатель составляет акт об установлении расхождений, в котором перечисляет несоответствия.

На основе акта оформляется претензионное письмо с изложением аргументов не позволяющих осуществить приемку ТМЦ и предложениями к поставщику, например, о замене ТМЦ или возврате уплаченных средств. Документы передаются продавцу.

Возврат товара: бухгалтерские проводки у продавца

Получив претензию, поставщик обязан принять меры – возвратить или заменить товар. Если оплата приобретателем произведена, то поставщик учитывает сумму претензии записью Д/т 62 К/т 76, фиксируя образование обязательства перед покупателем.

На эту сумму продавец может сделать замену товара, согласовав номенклатуру с покупателем. Если замена ТМЦ невозможна, то оформляются проводки на реализацию ТМЦ с корректировкой суммы методом СТОРНО:

| Операции | Д/т | К/т |

| СТОРНО выручки на сумму возврата | 62 | 90/1 |

| СТОРНО себестоимости этих ТМЦ | 90/2 | 41 |

| СТОРНО НДС | 90/3 | 68 |

| Возврат средств приобретателю | 76 | 51 |

Этими записями аннулируют или уменьшают сумму продажи, скорректировав и оформив возврат

Если товар покупатель не оприходовал, но оплатил, то продавец счет 76 в таких случаях не открывает, оформляя возврат покупателю проводками:

| Операции | Д/т | К/т |

| СТОРНО выручки на сумму возвращенных ТМЦ | 62 | 90/1 |

| Списание себестоимости СТОРНО | 90/2 | 41 |

| Сторнируется НДС | 90/3 | 68 |

| Возврат оплаты | 62 | 51 |

Возврат товара у покупателя: проводки

Если компания-приобретатель не успела осуществить приемку, оприходовав товар, то никаких бухгалтерских записей не фиксируется.

Но для контроля поставки на время рассмотрения поставщиком претензии или вынужденного хранения ТМЦ, фирма-покупатель учитывает партию подобных товаров за балансом на счете 002 «Товары, принятые на ответхранение».

По факту отправления партии в адрес продавца сч.002 кредитуется, а возврат полученных средств от поставщика оформляется проводкой Д/т 51 К/т 60.

Если фирмой полученные ТМЦ оприходованы и оплачены, то бухгалтер фиксирует претензионную сумму на счете 76 и оформляет возврат товара поставщику, проводки следующие:

| Операции | Д/т | К/т |

| Поступил товар | 41 | 60 |

| НДС на приобретенные ТМЦ | 19 | 60 |

| Перечислена оплата | 60 | 51 |

| Отражена сумма претензии | 76 | 60 |

| Списан возврат ТМЦ | 60 | 41 |

| НДС на возвращаемый товар | 60 | 68 |

| Получена оплата от продавца | 51 | 76 |

Бывает, что возврат ТМЦ (без претензий по качеству или ассортименту) становится результатом обоюдного соглашения контрагентов. Например, покупатель не продал поступившие ТМЦ, и заключил договор на возврат продавцу. Здесь речь может идти об обратной реализации, хотя контролирующими органами любой возврат может рассматриваться именно в таком ракурсе.

Приведем пример оформления возврата товара поставщику:

В марте компания-покупатель приобрела у фирмы-продавца 100 единиц товаров на 236 000 руб. с учетом НДС. В апреле между контрагентами заключено соглашение о возврате 50 единиц товара на 118 000 руб. с НДС. Бухгалтер оформил операции записями:

| Операции | Д/т | К/т | Сумма |

| Учтен поступивший товар | 41 | 60 | 200 000 |

| Из стоимости ТМЦ выделен НДС | 19 | 60 | 36 000 |

| Принят к вычету НДС | 68 | 19 | 36 000 |

| Перечислена оплата | 60 | 51 | 236 000 |

| Отражена выручка от возвращенных товаров | 62 | 90/1 | 118 000 |

| Начислен НДС с реализации ТМЦ | 90/3 | 68 | 18 000 |

| Списана стоимость возвращенных ТМЦ | 90/2 | 41 | 100 000 |

| Получена оплата за возвращенный товар | 51 | 62 | 118 000 |

В примере фирма выступает в роли покупателя и продавца. Здесь указан другой способ оформления возврата, но использовать можно и метод СТОРНО. Оба они приемлемы.

Возврат товара поставщику: бухгалтерские проводки и особенности

При возврате ТМЦ фирме-продавцу следует учитывать размер стоимости возвращаемого товара.

Если она существенна (по критериям УП компании), а возврат отгруженного в прошлом году товара осуществился уже в следующем, но до даты утверждения финансовой отчетности, то исправительные проводки датируются декабрем прошлого года.

Если исправление проведено после даты утверждения отчетов, то проводят его в текущем году, применяя счет учета нераспределенной прибыли – 84 вместо счета 90. Например, сторнируют сумму выручки от реализации проводкой Д/т 62 К/т 84.

Отгрузка ТМЦ, несущественная по сумме, произошедшая в прошлом года и скорректированная в нынешнем:

- фиксируется декабрем, если возврат осуществлен до утверждения отчетности;

- текущей датой, если событие произошло после утверждения отчетности. В этом случае прошлогодние возвраты отражаются в составе прибылей прошлых периодов на счете 91.

Видео:Возврат одинакового товара, приобретенного у разных поставщиков в 1С 8.3 БухгалтерияСкачать

Возврат товара поставщику: способы, проводки, нюансы

Из этого материала вы узнаете:

- Что говорит закон о возврате товара поставщику в 2021 году

- Какие существуют способы возврата товара поставщику

- Какие бухгалтерские проводки использовать для возврата товара поставщику

- Как оформить документы для возврата товара поставщику в 2021 году

- Как делается возврат товара поставщику в 1С (8.3)

Вопрос о том, как правильно осуществить возврат товара поставщику, возникает нередко. В первую очередь, приобретая ту или иную продукцию, обязательно заключайте договор. В данном документе оговариваются все нюансы сделки.

Поэтому если возникнет необходимость вернуть продукцию продавцу, то вам проще будет обосновать суть проблемы и истребовать обратно потраченные деньги.

В этой статье вы найдете ряд рекомендаций, которые будут весьма полезны в подобных ситуациях.

Закон о возврате товара поставщику в 2021 году

В законе (Гражданский кодекс РФ) четко оговорены основания, при наличии которых покупатель может настаивать на возврате покупки обратно продавцу:

- низкое качество;

- несоответствие ассортиментному перечню;

- некомплектность;

- претензии к упаковке и таре.

При этом каждый из названных случаев не обязательно категорически должен означать возврат, ведь продавец вправе упаковать по-другому, дополнить комплектацию, заменить брак без всяких заявлений и актов. Однако, если обстоятельства того потребуют, неплохо бы иметь представление о том, какие документы необходимы для возврата товара поставщику и как их правильно оформить.

По закону договор между покупателем и продавцом считается расторгнутым, если указанные выше основания присутствуют, но продавец отказывается оформить возврат.

Причем по действующему законодательству, совсем не обязательно, чтобы договор был оформлен в письменном виде либо в нем четко должны были бы быть оговорены возможные причины расторжения.

Просто процедура затянется, если продавец посчитает ваши притязания необоснованными и будет настаивать на своей правоте.

«Аутсорсинг продаж: 7 этапов перевода отдела продаж» Подробнее

Вот точный перечень причин, прописанных в Гражданском кодексе, по которым покупатель может настаивать на возврате товара поставщику:

- К приобретенной продукции не были предоставлены (или предоставлены с нарушением сроков) сопроводительные документы, дополнительные инструкции и иные необходимые принадлежности (ст. 464 Гражданского кодекса).

- Комплектность нарушена (ст. 480 Гражданского кодекса).

- Недостоверность сведений касательно качественных характеристик либо отказ в предоставлении данных сведений (ст. 495 Гражданского кодекса).

- В приобретенной продукции обнаружились изъяны, брак, либо она оказалась ненадлежащего качества (ст. 475 Гражданского кодекса).

- Упаковка нарушена, либо ее вовсе нет, что неблагоприятно сказывается на свойствах продукции (ст. 482 Гражданского кодекса).

- Пересортица либо несоответствие заявленному ассортименту (ст. 468 Гражданского кодекса).

- Объем поставки уменьшен, то есть не соответствует количеству, прописанному в контракте (ст.

466 Гражданского кодекса).

- Сроки поставки не соблюдены (ст. 523 Гражданского кодекса).

В тексте договора могут быть прописаны и иные обстоятельства.

https://www.youtube.com/watch?v=BsNNwiECSOo

Покупатель вправе отказаться от приобретенной продукции на протяжении всего срока годности, если какие-то изъяны были выявлены позже, а не на момент покупки. По закону при отсутствии срока годности дается два года на выполнение процедуры возврата.

3 способа возврата товара поставщику: инструкция и документы

Итак, как сделать возврат товара поставщику? Основополагающий принцип прост. Если уплата НДС возложена на покупателя, то выставленный счет-фактура регистрируется обеими сторонами сделки. У покупателя — в книге продаж (под кодом КВО 01), у поставщика — плательщика НДС — в книге покупок (под кодом КВО 01).

В случаях, когда покупающая сторона неплательщик НДС либо субъект, освобожденный от него, прилагающаяся к отгруженной продукции счет-фактура регистрируется под кодом КВО 16 в книге покупок продавца. Таким образом, счет-фактура по одной и той же сделке вносится у продавца и в книгу покупок (под кодом КВО 16), и в книгу продаж (под кодом КВО 01 / КВО 26).

Это общие положения. Ниже описаны конкретные ситуации.

Ситуация № 1. Брак либо несоответствие заявленным характеристикам были выявлены в момент приема продукции.

Тогда покупатель отказывается выполнять приемку.

Пример: в магазин продуктов поставщик доставил молоко с истекшим сроком годности. Просроченные упаковки владелец вправе не принимать.

Если покупатель обнаружил дефекты, и он может доказать, что они уже присутствовали в момент получения, то вся ответственность за это лежит на продавце (ст. 476 Гражданского кодекса).

Закон выделяет четыре причины, почему за дефекты отвечает контрагент (если не доказано, что они появились уже после того, как продукция оказалась в руках покупателя):

- нарушались условия хранения;

- правила эксплуатации были не соблюдены;

- продукция была испорчена в результате действий третьих лиц;

- имели место обстоятельства непреодолимой силы.

В договоре на поставку излагается схема проверки качественных характеристик. Статья 474 Гражданского кодекса РФ поясняет, как действовать, если такой договор сторонами не подписывался.

Если покупатель не платит НДС, а продавец согласен принять обратно продукты, не соответствующие нормам качества, то бракованные позиции необходимо вычеркнуть из ТН ТОГР-12.

При данной процедуре в обязательном порядке должен присутствовать если не сам поставщик, то его представитель, к примеру водитель либо экспедитор. Он расписывается в накладной, где вычеркнута позиция с браком (для этого у него должен быть статус материально ответственного лица), а некачественную продукцию увозит.

Что касается предпринимателей — плательщиков НДС, то для них правила возврата некачественного товара поставщику в 2021 году изменились.

Позиции, не соответствующие нормам качества, должны быть вписаны в корректировочный счет-фактуру отдельными строками.

Это делает продавец, таким образом одновременно изменяя и количество поставленной продукции (непринятый товар он забирает обратно), и сумму сделки.

Для покупок, совершенных еще до изменений в законе (2021 г.), корректировочный счет-фактура также формируется по новым правилам, однако сумма НДС вписывается прежняя (18 %).

Не позднее чем через пять рабочих дней контрагент обязан выслать предпринимателю вновь сформированный документ.

Ситуация № 2. Обстоятельства, при которых возврат некачественного товара поставщику осуществляется позднее момента приемки.

В статье 477 Гражданского кодекса РФ изложены условия возврата продукции, ненадлежащее качество которой было выявлено уже в процессе эксплуатации.

При этом оговаривается обязательное соблюдение некоторых сроков:

- момента окончания действия гарантии;

- времени окончания сроков хранения;

- если гарантийные либо сроки хранения для данного вида продукции не предусмотрены, то заказчик имеет право заявить о своих претензиях в течение двух лет. Этот срок исчисляется с момента осуществления доставки покупателю, если отправление происходило по почте;

- если изъяны были обнаружены ранее чем через два года после сделки, однако позднее окончания срока гарантии (прописанного в договоре и не превышающего двух лет), то отвечает за это продавец. При этом задача заказчика — доказать, что он не виноват в образовании дефектов.

«Расчет прибыли предприятия: полное руководство для начинающих» Подробнее

Эти правила распространяются и на случаи, когда продавец осуществляет доставку из другого региона через подрядчика (а именно — транспортную компанию), который не берет на себя ответственность за прием обратно некачественной продукции.

Тогда применяется схема так называемой обратной реализации:

- по накладной ТОРГ-12 осуществляете приемку продукции. В присутствии представителя продавца либо подрядчика (обязательное условие) составляете акт об обнаруженных качественных дефектах или о несовпадении заявленного и доставленного количества. Это делается по формам ТОРГ-2 или ТОРГ-1 для отечественной и зарубежной продукции соответственно. На основании этого акта вы можете заявлять требование о возврате товара поставщику. Документ подтверждает, что вам поставили неликвидную продукцию;

- выявленное несоответствие по качественным характеристикам и объему поставки фиксируете в акте;

- приобретенную продукцию храните у себя на складе;

- отправляете претензию продавцу в письменном виде;

- дожидаетесь, когда она будет рассмотрена;

- после принятия положительного решения по заявленной претензии составляете накладную ТОРГ-12 с перечнем возвращаемой продукции. Для вас она возвратная, а для контрагента — приходная, потому что по сути в данный момент вы собственник продукции, которую теперь уже поставщик у вас приобретает.

Делаете два экземпляра данной накладной, где в строке «Основание» пишете «возврат некачественной продукции».

Важно! Обязательно указывайте данные приходной накладной (по которой вам поставили товар, оказавшийся дефективным), а также реквизиты из договора.

Ситуация № 3. По обоюдному согласованию с продавцом.

https://www.youtube.com/watch?v=0XT8jsGpgq8

Имеются в виду случаи, когда есть предварительная договоренность (и она действует постоянно) о том, что если срок годности еще не закончился, а реализовать продукцию не удалось, то контрагент готов принять ее обратно.

Это должно быть прописано в договоре на поставку.

Порядок процедуры такой:

- в счете-фактуре и накладной ТОРГ-12 в графу «Продавец» вписывается ваша фирма, потому что по факту это поставщик покупает у вас продукцию;

- накладную ТОРГ-2 оформлять не нужно, потому что речь пока идет о продаже товара надлежащего качества.

По сути прямая и обратная реализация с точки зрения документооборота — две одинаковые операции.

Важный момент

Видео:Возврат товара поставщику - 1ССкачать

Как правильно отражать возврат товара в 2021 году

Возврат товара от покупателя в 2021 году и оформление этой операции несколько изменились. Основная тому причина – это введение увеличенной ставки НДС 20% (ранее она составляла 18%).

Ключевое изменение: счет-фактура составляется непосредственно продавцом, вычет по НДС берется по той ставке, которая действовала на момент продажи (указанного в претензии или заявлении, договоре купли-продажи).

Возврат товаров в 2021 году может доставить массу неудобств при отражении в учете. Инструкцию по оформлению документов и проведению в бухгалтерском учете можно изучить, прочитав данную статью. В статье есть образцы документов, обязательных к оформлению возврата в 2021 году.

Обратите внимание, что товар нужно отличать от материала. Это сделать поможет статья «Чем товары отличаются от материалов». Основания для возврата товаров в 2021 году Причины, по которым может быть осуществлен возврат товаров в 2021 году, определены в ст.

484 Гражданского кодекса РФ:

- Осуществлена поставка неукомплектованных товаров;

- Характеристики товаров не соответствуют заявленным, и содержат недостатки, исправить которые не представляется возможным;

- Если продавец отказался от поставки, либо обеспечил поставку в меньшем объеме, чем это предусмотрено договором или контрактом;

- Продавец систематически нарушает сроки поставки товара;

- Продавец не передал необходимые документы к товару;

- Предоставлен иной ассортимент товаров, оговоренный ранее.

Ассортимент не совпадает с указанным в договоре и спецификации.

Как оформить возврат товара от покупателя в 2021 году по новым правилам?

А это уже прямо зависит от обстоятельства и кто именно желает вернуть покупку (или целую партию) и когда она изначально была совершена. Весомое значение играет и то, является ли заявитель плательщиком НДС. Общий же порядок выглядит следующим образом:

- заявитель обращается к продавцу с претензией;

- продавец оформляет счет-фактуру (в подтверждении обратной операции);

- документы направляются в ФНС для получения вычета.

По окончанию гарантии вернуть партию поставщику нельзя. Если гарантийный срок не указан – он составляет 3 года с момента реализации (производства, если дату продажи установить невозможно).

Изменения порядка отражения возврата в книге продаж

А это уже прямо зависит в отношении какой партии изделий выполняется операция: принятого на учет или нет (если изделия пытаются вернуть поставщику). Соответственно, как обратная операция это оформляется если товар не был поставлен на учет. В противном случае выполняется корректировка реализации.

Обязан ли покупатель писать заявление на возврат товара?

Да, ещё подается накладная (ранее предоставленная поставщиком). Вместо заявления может подаваться претензия (изделия ненадлежащего вида, бракованный, дефектный, с просроченным сроком годности). Корректировочная счет фактура заполняется самим продавцом независимо от того, когда была совершена покупка. Между покупателем и продавцом подписывается расторжение договора купли-продажи.

Документы, необходимые при оформлении возврата товара в 2021 году

Какие нужны документы? От возвращающего партию требуется:

- заявление на возврат товара от покупателя или претензия;

- накладная (партия поставлена на учет);

- расторжение договора.

Продавец также составляет счет-фактуру (с коррекцией), вносит правки в книгу продаж, все это отражается в бухгалтерской отчетности. Бланк можно скачать на сайте ФНС, там же доступен образец.

https://www.youtube.com/watch?v=5PTzDAByBa0

Для получения налогового вычета в ФНС направляется бухгалтерская отчетность с учетом полученного дохода и расходных операциях, уплаченного НДС по фактической ставке. Данная норма временная, до 2021 года её отменят (тогда же утвердят новый порядок проведения расчета).

В 2021 году «обратная продажа» при возврате не используется.

Корректировочный счет-фактура выставляется после принятия решения о возврате. А решение принимается после получения продавцом от покупателя документов:

- Претензии

- акт о выявленных недостатках товаров.

Инструкция по учету возврата товаров в 2021 году для покупателя

Покупатель должен получить от поставщика корректировочный счет-фактуру, отражающую возврат товара. Дальнейшие действия бухгалтера зависят то того, отражал ли он ранее получение товара и принимал ли к вычету НДС.

Оформление возврата товара от покупателя в 2021 году не востребуется. Это составляется продавцом (поставщиком), в документе отражается процент НДС в зависимости от даты совершения покупки (выполнения отгрузки).

Правила оформления остаются прежними, изменить необходимо только размер НДС-ставки. Если покупка была совершена в 2021 году, до введения 20%-ой ставки НДС, указывается 18%. Правило останется актуальным и в 2021 году.

Вариант 1. Покупатель оприходовал товар на склад, НДС принял к вычету, отразил его в книге покупок.

В данном случае бухгалтер должен отразить сумму корректировочного счета-фактуры в книге продаж, таким образом восстановить ранее принятый НДС. При учете налога на прибыль никаких действий быть не должно, т.к. стоимость данного товара ранее не была включена в расходы.

Бухгалтерские проводки при возврате в данном случае выглядят следующим образом:

| Дебет | Кредит | Операция |

| СТОРНО | ||

| 41 | 60 | Сторнирована стоимость возвращенного товара |

| СТОРНО | ||

| 19 | 60 | Сторнирован входной НДС |

| СТОРНО | ||

| 68 | 19 | Восстановлен ранее зачтенный НДС |

Выполнять необходимо сторнирующие проводки в бухгалтерском учете при возврате товара в 2021 году.

Вариант 2. Покупатель не оприходовал товары на склад, НДС не был принят к учету.

В данном случае при учете НДС исправлять ничего не надо, т.к. никаких первоначальных записей в книги покупок и продаж не было. Бракованную продукцию необходимо отражать на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение». При возврате такой продукции делается проводка: Кредит по счету 002.

Инструкция по учету возврата товаров в 2021 году для продавца

Достаточно оформить счет-фактуру с коррекцией и отразить факт обратной отгрузки в книге продаж (вносится в тот период, когда совершается операция, а не «задним» числом с последующей подачей «уточненок»).

Во внереализационных доходах также вписываются расходы (для правильного уточнения налога на прибыль в дальнейшем). Бухгалтерские проводки по возврату оформляются как сторнированная стоимость на стоимость возращенных покупок.

Это актуально как для розничного, так и экспортного, но в последнем случае НДС продавец оформляет в любом случае.

Дата корректировочного счета-фактуры должна соответствовать дате фактической передаче товара при возврате.

На основании корректировочного счета-фактуры поставщик вправе сделать запись в книге покупок и принять к вычету этот НДС. Причем корректировать предыдущие периоды, когда была осуществлена поставка товара, не надо. Данные корректировочного счета-фактуры отражаются в текущем периоде.

Бухгалтерские проводки при возврате товара у продавца тоже будут сторнирующими. Таблица представлена ниже:

| Дебет | Кредит | Операция |

| СТОРНО | ||

| 62 | 90 | Сторнирована выручка на размер возвращенного товара |

| СТОРНО | ||

| 90 | 41 | Сторнирована себестоимость переданных товаров |

| СТОРНО | ||

| 90 | 68 | Принят к вычету НДС возвращенных товаров |

Учет возврата товаров не представляет из себя сложную процедуру. Следуя вышеперечисленным инструкциям, оформить возврат товаров просто.

Главный момент, который следует учитывать, правильно оформлять документы (корректировочный счет-фактура, акты о несоответствии, претензии). Грамотно заполненные первичные документы — залог того, что у налоговых органов не возникнет претензий к данной сделке.

Оформление возврата в 1С: Управление торговлей 11.4

Правильное оформление возврата в конфигурации 1С:Управление торговлей 11.4 можно изучить, перейдя по ссылке.

Оформление возврата товара в 1С: Розница

Заходим в раздел Закупки, открываем Аналитики хозяйственных операций.

https://www.youtube.com/watch?v=dLPozmCD4HM

И Создаем новую аналитику хозяйственной операции.

Выбираем из списка операций Возврат от покупателя, вводим аналогичное название для операции и нажимаем Записать и закрыть. Вот в целом и все. Теперь, нам осталось проверить ее работу в действии на рабочем месте кассира.

Для проверки, давайте пробьем какой-либо товар, а затем, нажмем кнопку Возврат.

Находим чек, для поиска которого, можно использовать поиск по номеру чека, дате продажи и Кассы ККМ. Итак, выделяем нужный чек и жмем кнопку с треугольником.

Выбираем причину из добавленной аналитики хоз. операции Возврат от покупателя.

В верхней левой части окна, появится надпись Возврат и кнопка Продажа, будет подсвечена красным, означающее в совокупности, что РМК в Режиме возврата.

Теперь, осталось отредактировать при необходимости чек для возврата конкретного товара, а также, выбрать способ возврата в соответствии с тем, как расплачивался покупатель Наличными или же По банковской карте.

Возврат за наличные

Чтобы вернуть товар, который был продан за наличку, нужно выполнить следующее. Оставляем в окне РМК товар для возврата и нажимаем кнопку Наличные.

Проверяем сумму и нажимаем Enter.

Распечатается чек Возврата с отметкой Наличные, которые мы отдаем покупателю.

Возврат по терминалу

Для возврата по терминалу, вводим РМК в режим возврата и нажимаем Плат.карта.

Затем, нужно сделать возврат денег на банковском терминале. Я буду делать возврат по терминалу Ingenico, для примера, который, как правило, предоставляет Сбербанк для своих клиентов. Итак, заходим в меню терминала, выбираем операцию Возврат стрелками или нажатием цифры 2 и подтверждаем нажатием зеленой кнопки.

Терминал в режиме возврата, указываем сумму возврата и нажимаем зеленую кнопку.

Внимательно проверяем, а затем, вставляем или прикладываем карту клиента.

Если возврат производится до снятия Сверки Итогов на терминале, тогда все пройдет автоматически и будет распечатан чек отмены.

Если возврат производится после Сверки Итогов, тогда вам нужно будет внимательно ввести номер ссылки с чека оплаты, который должен будет предоставить клиент.

Внимательно вводим номер, проверяем и нажимаем зеленую кнопку.

Произойдет успешный возврат средств на карту клиента.

А на терминале, распечатается чек возврата, после появления которого…

Мы возвращаемся в РМК и подтверждаем успешную отмену оплаты, кликнув ДА.

Проверяем сумму и нажимаем кнопку Enter.

Распечатается чек Возврата с отметкой Плат.Картой для отчета. Вот в целом и все.

А после закрытия смены, можно найти в Z-отчете раздел общей суммы возврата за смену, которые нужно будет проконтролировать.

Итог

Правила инициализации возвращения партии от поставщика в 2021 году изменились частично из-за изменения ставки НДС.

Большая часть бухгалтерских операций при этом возлагается на продавца, он составляет накладные, предоставляет их копии. Это своего рода защита прав получателя поставки.

Аналогичным образом выполняется возвращение и качественного изделия (надлежащего качества), если поставщик готов принять его обратно.

🎦 Видео

2. Начало работы: товары и остаткиСкачать

Урок 21. Возврат поставщику и корректировка поступления в УТ 11Скачать

Возврат товара поставщику в 1С и отражение в Оборотно-сальдовой ведомости.Скачать

Возврат товара поставщику по нескольким поступлениям в 1С:Бухгалтерии 8Скачать

Возврат товара поставщику в программе 1С Управление торговлей 11.2Скачать

Как оформить возврат товара поставщикам в "1С"Скачать

1С:ERP Урок 36. Возврат поставщику. Акты о расхожденияхСкачать

Возврат товара в "1С:Управление торговлей", редакция 11.4Скачать

НДС при возврате товаров поставщикуСкачать

Бухгалтерские проводки по учету поступлении и возврата товара поставщику.Скачать

Недопоставка товаров поставщиком с получением ТОРГ-2 от покупателя в 1С БухгалтерияСкачать

Как работать с аналитикой Wildberries, как отслеживать заказы, остатки и продажи на валберризСкачать

Корректировочный счет-фактура в 1С 8.3 у продавцаСкачать

Возврат товара от покупателя в 1С 8.3 БухгалтерияСкачать

Учет возврата товара от покупателяСкачать

Урок 17. Возврат товаров поставщику в 1С:Бухгалтерия 3.0Скачать