Подоходный налог с зарплаты или НДФЛ — это основной прямой налог. Он удерживается с зарплаты работников и подлежит перечислению в федеральный бюджет. Документально оформить эту важную часть в жизни предпринимателя поможет автоматический онлайн-сервис.

В нашей сегодняшней публикации мы рассмотрим правила расчета этого налога, выясним, в каких случаях налогоплательщикам положены льготы и налоговые вычеты.

В случае с подоходным налогом с заработной платы налогооблагаемыми являются:

- заработная плата (которая выражена в денежном эквиваленте);

- доходы (которые работник получил в натуральной форме).

- Как рассчитать подоходный налог с зарплаты в 2021 году?

- Процентные ставки подоходного налога с зарплаты в 2021 году

- Стандартные, социальные и имущественные вычеты

- Подоходный налог с минимальной зарплаты в 2021 году

- Расчет подоходного налога в 2021 году с примером

- Пример:

- Планируемые изменения в расчете подоходного налога в 2021 году

- Тоже может быть полезно:

- Удержания и вычеты из заработной платы

- Сколько удерживают с зарплаты налогов

- Вся ли зарплата облагается налогом

- Момент удержания НДФЛ из заработной платы

- Сколько удерживается из зарплаты налогов?

- Когда удерживают?

- Проводка

- Как правильно посчитать НДФЛ?

- Как вернуть налог?

- Что делать, если вычет НДФЛ больше начисленной зарплаты?

- Удержание подоходного налога с зарплаты сотрудника. Считаем подоходный налог из зарплаты работника. Рассмотрим особенности учета налогообложения сотрудников и научимся рассчитывать НДФЛ

- Что нужно знать об удержании подоходного налога?

- Субъект налогообложения по подоходному налогу

- Объект налогообложения по подоходному налогу

- Подоходный налог (НДФЛ) за работников в 2021 году

- Порядок расчета НДФЛ

- Порядок и сроки уплаты НДФЛ в 2021 году

- Как оплатить НДФЛ

- Учет и отчётность работодателей по НДФЛ

Как рассчитать подоходный налог с зарплаты в 2021 году?

Подоходный налог с зарплаты рассчитывается следующим образом:

- Все доходы, полученные работником, суммируются: учитываются поощрения, премии и прочие дополнительные выплаты.

- Из общей суммы вычитаются официальные расходы – налоговые вычеты (стандартные, имущественные и социальные).

- Из полученной суммы взимается налог в размере 13% или 30%.

Процентная ставка размера НДФЛ в 2021 году зависит от статуса налогоплательщика: является ли он резидентом РФ или нет.

Выясним для начала, кто является резидентом РФ. Официально резидентом РФ является налогоплательщик, если он более 183 календарных дней пребывает в нашей стране на законных основаниях. Причем в течение этих 183 дней человек не выезжает из РФ. В противном случае налогоплательщик получает статус нерезидента.

В общих случаях ставки НДФЛ для резидентов составляют 13%, а для нерезидентов – 30%.

Обратите внимание, что на протяжении года налоговый статус вашего сотрудника в целях расчета НДФЛ может измениться. Поэтому на конец года необходимо произвести перерасчет НДФЛ по соответствующей ставке.

Перед тем как рассчитывать подоходный налог с зарплаты (НДФЛ) сначала необходимо учесть налоговый вычет. По законодательству РФ, налоговый вычет — это льгота, которая предоставляется работникам.

Налоговые вычеты, как правило, составляют:

- 500 рублей;

- 1 400 рублей;

- 3 000 рублей.

Приведем пример:

Ежемесячный доход женщины — 12 000 рублей. Она — мать несовершеннолетнего ребенка. По закону для этой категории граждан Российской Федерации предусмотрен налоговый вычет в размере 1 400 рублей. В этом случае подоходный налог с заработной платы будет рассчитываться следующим образом: 12 000 — 1 400 = 10 600 рублей.

Процентные ставки подоходного налога с зарплаты в 2021 году

Нужно отметить, что процентные ставки подоходного налога находятся в прямой зависимости от такого фактора, как статус налогоплательщика (с учетом видов полученного им дохода).

Плательщики налогов в РФ делятся на два вида:

- Налоговые резиденты — люди, которые прибыли в Российскую Федерацию и пробыли на ее территории не менее 183 дней (за последний год).

- Налоговые нерезиденты — граждане иностранных государств, которые за последний год (12 календарных месяцев) находятся на территории Российской Федерации менее 183 календарных дней.

Подавляющее большинство граждан РФ являются налоговыми резидентами. Подоходный налог с заработной платы резидентов составляет 13%.

Так же ставка НДФЛ в размере 13% предусмотрена для граждан ЕАЭС, которые работают в России. К странам, входящим в ЕАЭС, относятся Белоруссия, Киргизия, Казахстан, Армения.

И еще одна категория населения со ставкой НДФЛ в 13% — это беженцы и иммигранты.

Для нерезидентов РФ подоходный налог с зарплаты рассчитывается по ставке 30%.

Если нерезидент находится на территории РФ более 183 календарных дней, то подоходный налог с его зарплаты будет в этом случае составлять не 30%, а 13%.

Стандартные, социальные и имущественные вычеты

В некоторых случаях для уменьшения НДФЛ можно воспользоваться стандартными, социальными и имущественными вычетами, предусмотренными законодательством РФ.

https://www.youtube.com/watch?v=Um9fkGRcbGQ

Стандартные вычеты предоставляются следующим категориям граждан:

- родителям (усыновителям или опекунам) у которых на иждивении находятся несовершеннолетние дети;

- родителям, у которых на иждивении находятся ученики до 24 лет.

Размер льготы составляет 1 400 рублей (на каждого первого и второго ребенка). Если в семье три и более детей, то вычет предоставляется по 3000 рублей на третьего и каждого последующего ребенка. Использовать стандартный вычет можно только по основному месту трудоустройства. Причем оба родителя имеют право претендовать на данный вычет.

Еще один вариант получения вычета – вычет может предоставляться в двойном размере по месту работы одного из родителей, в случае если другой родитель предоставил заявление о неполучении вычета по своему месту работы.

Для опекунов, попечителей и их супругов, воспитывающих ребенка–инвалида, не достигшего возраста 18 лет, или ребенка-инвалида 1-2 группы, обучающегося по очной форме в учебном заведении в возрасте до 24 лет, сумма вычета на такого ребенка составляет 6000 рублей.

Для родителей и усыновителей ребенка-инвалида до достижения им 18 лет, или если такой ребенок является инвалидом 1, 2 группы и обучается по очной форме обучения, то до достижения им 24 лет, сумма вычета составляет 12 000 рублей.

Налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее.

Если в течение года работник не использовал право на вычет, он может получить денежное возмещение от ИФНС, подав в ИФНС декларацию о доходах и справки, подтверждающие право вычета.

Право на вычет в размере 1 400 рублей утрачивается, если сумма совокупного размера дохода (в течение отчетного года) составляет более 350 тысяч рублей.

Социальные вычеты предоставляются:

- на обучение (свое или детей);

- на лечение;

- на покупку лекарств;

- на пенсионное обеспечение.

Имущественные вычеты предоставляются в случае:

- продажи автомобиля;

- продажи (покупки) недвижимости (доли недвижимости) или земельного участка.

Имущественный вычет можно использовать только один раз (например, при уплате процентов по ипотеке).

Полный список доступных для граждан Российской Федерации льгот и вычетов содержится в статье 218 Налогового кодекса РФ.

Подоходный налог с минимальной зарплаты в 2021 году

Подоходный налог с минимальной зарплаты исчисляется также как и с других видов доходов работников. Работник вправе использовать свои налоговые вычеты. Когда у налогоплательщика есть право на несколько видов стандартных налоговых вычетов, то он может использовать только один.

Суммировать несколько стандартных вычетов нельзя, за исключением вычетов на детей.

Из минимальной заработной платы работника удерживается подоходный налог, рассчитанный по ставке (13% или 30%). Работник получает зарплату за вычетом НДФЛ.

Рассчитанный по соответствующей ставке подоходный налог с минимальной зарплаты удерживается из дохода работника. Сотруднику выплачивается заработная плата за вычетом НДФЛ. Другие удержания (погашение кредита, алименты и прочее) вычитаются из оставшейся после вычета НДФЛ суммы.

Доходы, которые не подлежат налогообложению

Перечень доходов, которые по законодательству не облагаются налогом (статья 217 Налогового кодекса РФ):

- стипендии;

- все виды социальных доплат и пенсий;

- пособия по беременности и родам;

- пособия по безработице;

- алименты (на основании решений суда);

- материальная помощь до 4000 рублей (в год);

- различные виды компенсаций (командировочные и суточные расходы).

Налогом НДФЛ облагаются в общем порядке выплаты по больничным листам по временной нетрудоспособности (или по уходу за больным).

Максимальная сумма вычетов при расчете подоходного налога с зарплаты может учитываться, когда работник попадает под несколько категорий вычетов.

https://www.youtube.com/watch?v=AaBJGaAJQvE

В случае отпуска (болезни) подоходный налог с зарплаты в 2021 году рассчитывают по средней заработной плате.

Подоходный налог с зарплаты удерживается с работников, которыми были заключены договоры подряда.

Расчет подоходного налога в 2021 году с примером

Расчет подоходного налога в 2021 году производится следующим образом:

1. Суммируются все доходы работника, в том числе премии, поощрения, дополнительные выплаты.2. Определяется размер вычета.3. Из всей суммы доходов вычитаются вычеты.4. Определяется размер процентной ставки подоходного налога в зависимости от статуса работника: резидент 13% или нерезидент 30%.

5. Высчитывается сумма налога, подлежащего уплате в федеральный бюджет.

Пример:

Необходимо рассчитать НДФЛ за месяц работы резидента РФ, имеющего 3-х детей.

Месячный доход работника составил 75 000 рублей.

Вычет на троих детей составит 1400 + 1400 + 3000 = 5800 рублей.

НДФЛ для такого наемного работника составит:

(75 000 – 5800) X 13% = 8 996 рублей.

Для этого работника возможность применения налогового вычета на детей закончится, когда его суммарный доход составит 350 000 рублей.

Многие плательщики НДФЛ считают, что налоговый вычет они могут получить в виде денежных сумм. Это совершенно неверно. В действительности на размер налогового вычета уменьшается полученный доход, а затем рассчитывается НДФЛ к уплате.

Если в 2021 году не произойдет изменений, о которых мы расскажем ниже, то пример расчета подоходного налога, описанный выше по тексту, будет актуальным и в 2021 году.

Планируемые изменения в расчете подоходного налога в 2021 году

Сразу отметим, что ожидаемые изменения в расчете подоходного налога в 2021 году, относятся к разряду не очень радостных.

Независимые эксперты РАНХиГС провели расчеты и пришли к выводу, что если увеличить налог на доходы физических лиц, то появится возможность сбалансировать бюджет России. Что их побудило делать такие расчеты — догадайтесь сами.

В Министерстве финансов не обошли стороной выводы экспертов и подготовили законопроект. Суть данного законопроекта состоит в постепенном повышении налога на доходы с 2021 года по 2025 год на 1% ежегодно в течение пяти лет:

- 2021 год – 1%;

- 2021 год – 2%;

- 2022 год – 3%;

- 2023 год – 4%;

- 2024 год – 5%.

В итоге к 2025 году НДФЛ по сравнению с 2021 годом повысится на 6%, и удерживать с работников необходимо будет не 13%, а 18%. Дополнительный процент НДФЛ будет направляться на формирование пенсионного капитала.

Также же законопроектом предполагается, что работники будут вправе отказаться от удержания дополнительных денежных средств, предоставив работодателю соответствующее заявление. Пока повышение НДФЛ только в планах, а реализуются они или нет, покажет время.

Материал отредактирован в соответствии с изменениями законодательства РФ 03.09.2021

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257

Удержания и вычеты из заработной платы

Заработная плата — это вознаграждение за исполнение работником своих трудовых обязанностей.

Как и любой другой доход в нашей стране, она облагается налогом. Сколько вычитают из зарплаты налогов? Какие вычеты из зарплаты существуют? Узнайте об этом в нашей статье.

Сколько удерживают с зарплаты налогов

Налог, который удерживают с зарплаты, называется налогом на доходы физических лиц. Другое его название, которое действовало до 1 января 2001 — подоходный налог. В народе его и сейчас так называют, хотя сущность самого налога изменилась.

Стандартная ставка налога на доходы физлиц — 13 процентов. Причем, неважно, получает гражданин 30 тысяч рублей дохода или 3 миллиона: ставка налога одинакова для обоих случаев. От 30 000 рублей это будет 3 900 рублей (30 000 * 0,13), а от 3 000 000 рублей — соответственно 390 000 рублей (3 000 000 * 0,13).

Но такая ставка действует только для налоговых резидентов РФ. Это понятие впервые ввели с 2001 года, причем, к резидентам относятся не только российские граждане, но и иностранцы. Закон требует от резидентов выполнения одного условия — находиться на территории страны не менее 183 дней за 12 последних месяцев.

https://www.youtube.com/watch?v=BLHznxpfzuM

Так сколько процентов вычитают из зарплаты на налоги? При любой величине дохода процент постоянный — 13. Но это касается только резидентов России. У нерезидентов налог на доходы составляет 30 процентов.

Кроме подоходного налога с зарплаты могут удержать и другие суммы. Удержания из заработной платы делятся на две группы:

- обязательные, которые выполняется бухгалтерией без согласия самого работника;

- добровольные, производятся только по личному заявлению работника.

К обязательным удержаниям относятся:

- налог на доходы (НДФЛ с зарплаты);

- полученный ранее аванс;

- алиментные обязательства;

- штрафы;

- по прочим исполнительным документам.

Если у работника имеется несколько видов обязательных удержаний, то налог на доходы удерживается в первую очередь.

ПРИМЕР 1. Иванов П. Н. зарабатывает в месяц 35 тысяч рублей. Налог на доходы у него составляет 4 550 рублей (35 000 * 0,13). У Петра Николаевича нет других удержаний, поэтому на руки он получает 30 450 рублей (35 000 — 4 550).

А добровольно работник может попросить удерживать с зарплаты выплаты по кредитам, взносы на дополнительное страхование, членские профсоюзные взносы, суммы для перечисления третьим лицам, оплата за посещение ребенком детского учреждения и др.

На каждое такое или им подобное удержание работник должен лично написать заявление с просьбой об удержании определенной суммы или величине процента.

ПРИМЕР 2. Трофимов И. Н. зарабатывает 65000 рублей в месяц. У него двое детей, оба посещают государственный детский садик. Игорь Николаевич активный профсоюзный деятель.

Он написал заявление на удержание профсоюзных взносов из заработной платы в размере 1%. Его фабрика заключила договор с управлением образования на безналичные расчеты с детскими дошкольными учреждениями за содержание детей сотрудников.

Трофимов, как и все работники, написал заявление с просьбой удерживать из его зарплаты плату за детсад.

Расчет месячной заработной платы Трофимова И.Н.:

- Налог на доходы физического лица: 65 000 — 1 400 -1 400 = 62 200 * 0,13 = 8 086 рублей.

- Профсоюзные взносы: 65 000 * 0,01 = 650 рублей.

- Плата за детский садик: 3 520 рублей (согласно квитанции).

- Полученный ранее аванс: 15 000 рублей (по платежной ведомости).

- Расчет к получению на руки: 65 000 -8 086 — 650 — 3 520 — 15 000 = 37 744 рубля.

Таким образом, при удержаниях из заработной платы приоритет всегда за налогом на доходы: сначала рассчитывают и удерживают налог, потом — все прочие удержания.

Вся ли зарплата облагается налогом

Как мы уже сказали, налоговая ставка НДФЛ не зависит от суммы дохода. А высчитывается ли подоходный налог с минимальной зарплаты? С отменой понятия «подоходный налог» была отменена также минимальная необлагаемая сумма заработной платы. То есть, каждый работник, независимо от размера зарплаты, должен заплатить 13% от полученного дохода.

И все же закон делает некоторые послабления по налогу на доходы для определенных категорий граждан, а также для родителей, имеющих несовершеннолетних детей. Делается это в виде стандартных вычетов — это суммы заработной платы, не облагаемые налогом.

Стандартные налоговые вычеты регулируются одноимённой статьей 218 Налогового кодекса. Вычеты предоставляются на самого работника и на его несовершеннолетних детей.

Стандартные вычеты с зарплаты на работника:

- 3000 рублей в месяц — для пострадавших от радиации, инвалидов войны и некоторых других граждан;

- 500 рублей в месяц — для Героев Советского Союза, Героев России и далее по перечню в законе.

Если налогоплательщик имеет право на оба стандартных вычета, то ему предоставляется один — максимальный.

ПРИМЕР 3. Петров С.И. принимал участие в ликвидации последствий Чернобыльской катастрофы, перенес лучевую болезнь. Получил звание Героя Советского Союза. За эти заслуги имеет право на два стандартных вычета: на 3000 и на 500 рублей.

https://www.youtube.com/watch?v=cZ6C8l9b31g

Месячная зарплата Петрова составляет 25 000 рублей. Согласно закону, бухгалтерия предприятия предоставила ему максимальный налоговый вычет из зарплаты – 3000 рублей. Сумма налога составила 2 860 рублей в месяц (25 000 — 3 000 = 22 000 * 013). То есть, после применения налогового вычета с зарплаты Петров заплатит на 390 рублей меньше налога.

Некоторые налоговые льготы существуют и для налогоплательщиков, имеющих несовершеннолетних детей:

- 1 400 рублей в месяц — на первого и второго ребенка;

- 3 000 рублей в месяц — на каждого третьего и последующих детей;

- 12 000 рублей в месяц — на ребенка — инвалида;

- 6 000 рублей в месяц — опекунам ребенка-инвалида.

Налоговый вычет с заработной платы на детей предоставляется до конца того года, в котором ребенку исполняется 18 лет.

Посмотрим на примере, с какой суммы не берется подоходный налог, если применяется стандартный налоговый вычет.

ПРИМЕР 4. У Сидоровой А.П. пятеро детей: четверо несовершеннолетние, а старшему сыну 20 лет, но он учится на дневном отделении вуза. Кроме того, самый маленький ребенок является инвалидом детства.

Момент удержания НДФЛ из заработной платы

Удержание НДФЛ из заработной платы является подоходным налогом, и данное действие знакомо многим гражданам. НДФЛ удерживают из зарплаты, если ее выдают в виде денежных средств, а также в том случае, когда вознаграждение имеет натуральную форму (продукция, и т.д.). Все удержания поступают в федеральный бюджет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации:

Сколько удерживается из зарплаты налогов?

Заработок граждан подлежит обложению НДФЛ на территории Российской Федерации. Помимо этого, из заработанных средств необходимо производить выплаты на страхование от несчастных случаев в организации и прочие отчисления в фонды вне бюджета (ПФР, ФСС и ФФОМС).

Согласно законодательству (статья 5 ФЗ № 212), руководитель обязан перечислять страховые взносы за своих подчиненных, а НДФЛ удерживается из заработка и переводится в конкретные сроки (статья 207 Налогового Кодекса).

Руководитель должен произвести верные подсчеты удерживаемых налогов по каждому трудящемуся и сделать их перевод в госбюджет (статья 226 НК).

В настоящее время НДФЛ составляет 13% от заработка трудящегося.

Целесообразно рассмотреть перечисление НДФЛ на примере: если трудящийся получает зарплату двадцать две тысячи рублей и уплачивает налог тринадцать процентов, то он получит от своего дохода на руки 19140 рублей (22тыс. рублей минус 13%).

Помимо этого отчисления, трудящийся не переводит больше никаких выплат. А руководителю необходимо уплатить за каждого сотрудника приличную сумму.

Помимо подоходного налога руководитель должен внести взносы в ОМС, Фонд социального страхования и ФСС.

По этой причине перечисления государству составляют большую сумму, чем цифра подоходного налога. Эта цифра равняется половине той суммы, которая выплачивается трудящемуся по итогам месяца.

Когда удерживают?

НДФЛ должен удерживаться из заработка трудящегося не в крайний день месяца, а в тот момент, когда производится итоговый расчет сотрудника по результатам месяца.

Бухгалтерия предприятия осуществляет удержание и перевод в бюджет налога из заработка ежемесячно и за один раз. Данный процесс происходит, когда совершается выдача заработка по завершению месяца.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Учитывая законодательство, руководитель должен перечислять зарплату своим сотрудникам дважды в месяц. День зарплаты должен быть зафиксирован регламентами внутри организации и трудовым соглашением (статья 136 Трудового кодекса).

При данных обстоятельствах заключительным трудовым днем считается последний день месяца, в который сотруднику переводится выплата за выполнение должностных обязанностей (статья 223 Налогового кодекса).

Поэтому Минфином было принято решение: налог с зарплаты необходимо переводить один раз за месяц, когда будет произведен расчет зарплаты трудящегося по результатам каждого месяца.

То есть если заработок трудящегося во второй половине месяца выплачивается ему на карту пятнадцатого числа, то в этот же день необходимо сделать выплаты НДФЛ.

Про удержание НДФЛ с выходного пособия по увольнению читайте в нашей статье.

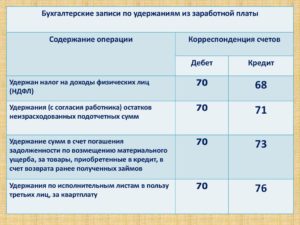

Проводка

Рассмотрим проводки на конкретном примере: Николаев Ю.В. получил вознаграждение в сумме тридцать тысяч рублей. В эту сумму входит зарплата и премиальная часть. Данное лицо обладает правом на вычет, который равняется сумме пятьсот рублей, и вычет на ребенка.

Далее, необходимо произвести подсчет и выявить нужные проводки:

(30 тыс. рублей – 500 – 1,4 тыс. рублей) * 13% / 100 = 3 653 руб.

Итого, налог в данном случае начислен 3 653 руб.

Из заработка следует вычесть сумму налога (30 тыс. рублей – 3 653 руб.), в результате получим чистую прибыль в размере 26 347 руб.

В данном случае проводки следующие:

Сумма 30 тыс.руб. (ДТ 44, Кт 70) – зарплата, начисленная Николаеву Ю.В.

Сумма 3653 руб. (Дт 70, Кт 68) – размер налога, который надо удержать из зарплаты.

Сумма 26347 руб. (Дт 70, Кт 50) – произведенная выплата.

Сумма 3653 руб. (Дт 68, Кт 51) – налог, который необходимо уплатить.

Проводку необходимо осуществлять в конце месяца, в который начисляется налог на зарплату гражданина. Этим днем является дата зарплаты трудящегося.

Как правильно посчитать НДФЛ?

Чтобы рассчитать подоходный налог нужно размер оклада умножить на определенную налоговую ставку.

Если трудящемуся положен налоговый вычет, то сначала начальник должен просчитать налогооблагаемую базу: налог = ставка налога*налогооблагаемая сумма.

Данное число играет важную роль для трудящегося, т.к. путем стандартных вычетов налогооблагаемая база становится меньше, а зарплата сотрудника больше.

Согласно законодательству, налоговые вычеты могут производиться с тех сотрудников, которые оформляли заявление. К заявлению нужно прикрепить подтверждающие документы.

Стандартным вычетом на одного ребенка является сумма 1400 рублей (статья 218 Налогового кодекса).

Если у трудящегося три ребенка, то удержание составляет три тысячи рублей. Данные вычеты должны производиться до того момента, пока детям не исполнится восемнадцать лет. Если дети сотрудника являются учащимися, то период продлевается на два года. Платить налоги гражданин обязан только по одному месту труда.

Вычеты будут осуществляться, пока заработок трудящегося не станет более 280 000 руб.

Чтобы самостоятельно произвести расчет НДФЛ, нужно принимать во внимание такие обстоятельства, как:

- Основной размер всех заработков от начала года до момента подсчета.

- Список доходов, которые не облагаются налогами.

- Цифру налоговых удержаний на ребенка.

- Размер имущественного вычета (если он есть).

Согласно эти данным трудящийся может самостоятельно рассчитать НДФЛ.

Как вернуть налог?

Подать запрос на возвращение НДФЛ с зарплаты можно тем сотрудникам, которые приобрели жилплощадь, либо потратили средства на лечение или учебу (п.3 статья 219 Налогового кодекса). Можно вернуть средства и в некоторых других случаях, к которым относится трата финансов на благотворительность (п.1 статья 219 НК).

В Налоговом кодексе установлены определенные ограничения на сумму возврата. К примеру, вычет за учебу детей не может быть выше пятидесяти тысяч рублей.

Не важно, что сумма, затраченная на обучение, может быть гораздо больше, вернуть разрешается только пятьдесят тысяч и не более.

Вычет налога 3-НДФЛ также повлияет на сумму.

То есть, в итоге возврату подлежит сумма 6500 рублей (50 тыс. руб.*13%).

Когда подойдет к концу тот год, в котором образовались большие траты, то необходимо будет оформить декларацию 3-НДФЛ, а также приложить необходимые документы для своей ИФНС по месту регистрации.

https://www.youtube.com/watch?v=evHbuQU3HMI

Заявление вместе с декларацией нужно подавать, пока не истек трехлетний период с момента его уплаты.

Необходимые бумаги: платежные документы и договоры, декларация 3-НДФЛ, заявление на возврат налоговикам. Документы можно принести лично в инспекцию, либо отправить по почте.

(Картинка кликабельна, нажмите для увеличения)

Что делать, если вычет НДФЛ больше начисленной зарплаты?

В случае, если при подсчете НДФЛ за определенный промежуток времени, в нем учитываются месяцы, когда вычет больше суммы вознаграждения, то доход считается нулевым (статья 210 ТК). За данный срок налог не будет удерживаться.

Перенос остатка также предусмотрен. Данное действие признано допустимым за один налоговый период (статья 216 ТК).

Неиспользованные вычеты невозможно перенести на следующий год (пункт 3 статья 210 ТК). Это правило не касается имущественных типов вычетов. Использовать вычеты можно в другие месяцы, но только одного года.

Про удержания из заработной платы работника узнайте из видео:

Удержание подоходного налога с зарплаты сотрудника. Считаем подоходный налог из зарплаты работника. Рассмотрим особенности учета налогообложения сотрудников и научимся рассчитывать НДФЛ

В 2014 году правительство активно работало над усовершенствованием законодательной базы. Одним из достижений стало принятие множества поправок и дополнений к НК РФ.

Фактически, кодекс был полностью переработан, поэтому многие положения кардинально изменены. Кроме того, добавлены новые понятия, льготы и ограничения.

Далее рассмотри порядок удержания подоходного налога и нюансы, связанные с этим вопросом.

Что нужно знать об удержании подоходного налога?

Любой работающий человек должен отдать часть своей зарплаты государству. Из этих средств формируются различные социальные фонды, финансируется медицина, образование и т.д. Одним словом – это самый главный налог.

Несмотря на то, что сумма по отдельно взятому сотруднику будет не велика, в масштабах всей страны НДФЛ является крупнейшим финансовым донором.

Учитывая этот факт, очевидно, что государство будет усердно следить за своевременной оплатой.

По Закону работодатели должны самостоятельно высчитывать и удерживать подоходный налог, после чего передавать соответствующие ведомости в НФС по форме 2 НДФЛ. На крупных предприятиях этим вопросом занимаются опытные бухгалтеры. Малому бизнесу приходится самостоятельно разбираться в тонкостях вопроса. Часто это приводит к нежелательным последствиям.

Чтобы избежать ошибок и обезопасить себя от штрафов, необходимо знать следующее:

- субъект налогообложения;

- объект налогообложения;

- процентная ставка;

- налоговая база;

- налоговые вычеты;

- порядок осуществления расчетов.

Рассмотрим, как происходит удержание налогов из заработной платы во всех деталях.

Субъект налогообложения по подоходному налогу

По НДФЛ выделяют две группы субъектов:

Если работник имеет российское гражданство и постоянно проживает на территории РФ – он считается резидентом. Тем не менее, Закон не ограничивается на столько узкой формулировкой и уточняет, что резидент теряет свой статус в следующих случаях:

- не проживает по месту основного жительства более 184 дней;

- работает на иностранную компанию, с которой у РФ есть двухстороння договоренность о том, что налоги удерживаются в пользу зарубежной фирмы-работодателя. В юриспруденции такой тип соглашений называется – договор об отмене двойного налогообложения.

В первом случае есть определенная коллизия, так как сотрудник может отсутствовать более полугода в связи с выполнением служебных обязанностей, в этом случае ответственность за правильное определение НДФ полностью ложится на предприятие. Рассмотрим примеры:

Пример 1:

Компания «А» занимается производством сельскохозяйственной техники. Основной рынок сбыта – Белоруссия. Поэтому у компании «А» есть филиал в Минске. Все сотрудники работают по принципу 2 через 2, т.е. находятся на территории РФ больше 6 месяцев.

Но руководитель филиала постоянно проживает в Минске, покидает город только во время отпуска. С одной стороны, он теряет статус резидента, с другой – это происходит в силу выполнения им профессиональных обязанностей, получателем дохода является РФ, сохраняется правовая связь с государством.

Поэтому к нему можно применять правила налогообложения, актуальные для резидентов.

https://www.youtube.com/watch?v=QOLY50MxtlE

Пример 2:

Гражданин «А» 8 месяцев в году трудится зарубежом. Основной род его деятельности строительство и проектирование домов. Но живет он в России и декларацию о доходах подает в местную ФНС. Поскольку гражданин «А» получает доходы в иностранной валюте, не проживает на территории РФ более полугода, не вносит вклад в развитие своего родного города и страны, он теряет статус резидента.

Пример 3:

Договор об отмене двойного налогообложения применим в основном к морякам. Гражданин «А» по профессии боцман. Работает на немецкую компанию. Между Германией и Россией есть подобный договор.

Следовательно, зарплата гражданина «А» уже не может облагаться налогом, так как он вычтен компанией работодателем в пользу своей страны. С другой стороны, этот договор делает невозможным для гражданина «А» получение многих льгот и социальных пособий.

По достижении пенсионного возраста назначается минимальная пенсия.

Теперь разберемся с тем, кто такие нерезиденты. По общему правилу – это лица не имеющие правовой связи с РФ, т.е. иностранные граждане. Они могут осуществлять трудовую детальность в двух формах:

- по трудовому договору;

- по патенту.

Если иностранец официально работает по трудовому договору и проживает на территории РФ более полугода, он приравнивается к резиденту. При этом берутся показания за отчетный год.

Пример 1:

Фирма «А» занимается строительством. В целях экономии она приглашает иностранных специалистов и устраивает их на работу по КЗоТ. При этом трудовой договор заключается на срок 4 месяца. В этом случае сотрудники будут нерезидентами.

Пример 2:

Иностранец приезжает в РФ с целью остаться здесь навсегда. Он находит работу, официально трудоустраивается, и добросовестно исполняет свои обязанности.

Через полгода, если за этот период сотрудник не выезжал за границы РФ, его статус приравнивают к статусу резидента. После этого сотрудник имеет право на кратковременные выезды зарубеж с целью лечения или отдыха.

При расчетах важно учитывать тот факт, что первые 6 месяцев применяются правила для нерезидентов, а вторые – для резидентов.

С лицами, которые работают по патенту, все намного проще. Они являются плательщиками налога в своем государстве, поэтому НДФЛ не применяется. Вместо этого из зарплаты необходимо удерживать ежемесячный авансовый платеж в размере 1200 рублей.

Пример 1:

Фирма «А» занимается разработкой бытовой техники. В качестве ведущего специалиста она пригласила инженера-конструктора из Китая, который запатентовал собственное изобретение.

Вместе с ним, штат компании «А» пополнился еще несколькими китайцами, которые работают на основании трудового договора, как обычные наемные работники. В этом случае предприятие должно удержать из зарплаты инженера-изобретателя 1200 руб.

ежемесячно, а к наемным китайцам применить общие правила для нерезидентов.

Объект налогообложения по подоходному налогу

Удержание подоходного налога осуществляется не только из чистого оклада. Если в случае налоговой проверки выяснится, что часть доходов не учтена при формировании налоговой базы, предприятию придется уплатить штраф. Рассмотрим полный перечень финансовых поступлений, облагаемых НДФЛ:

- оклад;

- дивиденды;

- выплаты по страховке;

- выплаты по выигрышу в лотерею;

- авторские гонорары;

- доходы от сдачи жилья в аренду;

- вознаграждения за выполнение трудовой деятельности;

- доходы от использования любых видов транспорта;

- доходы от торговых операций за пределами РФ;

- страховые выплаты от иностранных организаций;

- любые доходы в иностранной валюте;

- доходы от операций с ценными бумагами;

- доходы от вкладов в банк.

Если конкретизировать этот список в отношении наемного работника, то НДФЛ взымается с:

- оклада;

- компенсаций на связь и питание;

- командировочных;

- премий;

- отпускных;

- процентов или дивидендов, при долевом участии сотрудника.

Никакие другие доходы учитывать не нужно. Любые социальные выплаты со стороны государства носят гуманитарный характер, поэтому не облагаются налогом.

https://www.youtube.com/watch?v=56CDzGVkE3w

Пример 1

Фирма «А» занимается ремонтом машин. Гражданин «Б» официально числится в штате компании, как электрик. Его оклад составляет 20 000 руб. По внутреннему регламенту ежегодно предусмотрена премия в размере 10 000 руб. Кроме того, за отчетный период была начислена сумма отпускных в размере 22 000 руб.

, продолжительность отпуска – 1 месяц. Помимо основной деятельности, электрик сдает жилье, арендная плата 5 000 руб. в месяц. Чтобы подсчитать доход, облагаемый налогом за отчетный период, складываем все суммы. Формула: 11х20 000+22 000+10 000+12Х5 000=312 000 руб.

Эта сумма, которую электрик обязан указать в своей личной декларации. Но сдача квартиры в аренду не входит в профессиональные его обязанности. Поэтому фирма «А» обязана удержать налог только с той суммы, которую выплатила работнику. Формула: 11х20 000+22 000+10 000=252 000 руб. За остальные 60 000 руб.

электрик будет отчитываться самостоятельно.

Пример 2

Садовое товарищество состоит из 328 пайщиков. Все они получают дивиденды от реализации продукции. По итогам отчетного периода, с учетом расходов на зарплату наемных работников, обслуживание техники, и т.д., чистая прибыль составила 1 567 982 руб. Соответственно доход каждого пайщика будет: 1 567 982/328=4 780,4 руб. НДФЛ будет начислен именно на эту сумму.

Подоходный налог (НДФЛ) за работников в 2021 году

Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию налогов с налогоплательщиков и их дальнейшему перечислению в государственный бюджет.

В России налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

Подавляющее большинство налоговых агентов России составляют индивидуальные предприниматели и организации, являющиеся работодателями.

Работодатели, выступая в роли налоговых агентов, обязаны с доходов, выплачиваемых своим сотрудникам, рассчитывать, удерживать и перечислять в бюджет НДФЛ.

При этом подоходный налог (НДФЛ) работодатели должны удерживать в полной мере как с выплат сотрудникам, работающим по трудовым договорам, так и с выплат физическим лицам по договорам гражданско-правового характера.

Обратите внимание, до начала 2021 года уплата НДФЛ за счёт средств работодателя не допускалась. Однако с указанной даты пункт 9 статьи 226 НК РФ изложен в новой редакции. Суть в следующем: если налоговая проверка выявит, что агент (работодатель) неправомерно не удержал НДФЛ (удержал его не полностью), то недоимку могут взыскать из его средств.

Порядок расчета НДФЛ

НДФЛ за работника рассчитывается по следующей формуле:

НДФЛ = (Доход работника за месяц – Налоговые вычеты) x Налоговая ставка

Подоходный налог рассчитывается по окончанию каждого месяца нарастающим итогом с начала налогового периода (т.е. учитываются суммы налогов удержанные в предыдущих месяцах). Налоговым периодом признается календарный год.

При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца, за исключением тех доходов, которые по закону НДФЛ не облагаются (ст. 217 НК РФ).

Налоговая ставка для расчёта подоходного налога составляет 13% (практически для всех доходов выплачиваемых сотрудникам) или 30% (в случае выплат иностранным работникам). С 2015 года при выплате дивидендов применяется налоговая ставка 13%.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Порядок и сроки уплаты НДФЛ в 2021 году

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

Согласно трудовому законодательству зарплата должна выплачиваться не реже чем один раз в полмесяца, то есть как минимум два раза в месяц (аванс + зарплата). С октября 2021 года изменились сроки выплаты заработной платы.

Если ранее работодатель мог выдавать ее в любой промежуток времени, но не реже 2 раз в месяц, то теперь заработная плата должна быть перечислена сотруднику не позднее 15 числа следующего месяца.

Несмотря на то, что аванс является частью зарплаты, непосредственно в день выплаты аванса НДФЛ удерживать не нужно.

С 2021 года НДФЛ с отпускных, пособий и больничных стало возможным перечислять не позднее последнего числа того месяца, в котором они были перечислены сотруднику (до этого подоходный налог нужно было перечислять в день их фактической выплаты).

В случае увольнения сотрудника НДФЛ необходимо удерживать и перечислять в тот же день, когда ему был выплачен расчёт в связи с его увольнением.

https://www.youtube.com/watch?v=7vXM2Q0TMeM

Если трудовые отношения были прекращены до истечения календарного месяца, датой фактического получения дохода считается последний день работы, за который работнику начислен доход.

Выплаты по договорам гражданско-правового характера не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

В соответствии с этим, датой фактического получения дохода считается день выплаты дохода по договору ГПХ (в том числе и для выплаченных авансов).

Поэтому НДФЛ с авансов и выплат по договорам ГПХ необходимо удерживать и перечислять в день их фактической выплаты.

Как оплатить НДФЛ

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Узнать банковские реквизиты своего налогового органа можно при помощи этого сервиса.

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений. Однако с 2021 года введено новое правило.

Если есть несколько обособленных подразделений на территории одного муниципального образования, можно выбрать одну инспекцию. О своем выборе нужно уведомить налоговые органы не позднее 1 числа налогового периода.

Обратите внимание, в 2021 году ФНС продлила срок уведомления налоговых органов о выбранной инспекции. Это нужно сделать до 31 января 2021 года (письмо ФНС от 25.12.2021 № БС-4-11/26740@). Тем, кто успеет, можно будет платить НДФЛ и сдавать отчетность по нему только в одну ИФНС. Со следующего года инспекцию можно изменить.

В 2021 году работодателям для перечисления НДФЛ необходимо применять такой же КБК, что и в 2021 году:

КБК 182 1 01 02010 01 1000 110.

Учет и отчётность работодателей по НДФЛ

В слайдерах ниже перечислены виды отчетности, которую необходимо сдавать за работников по НДФЛ.

Обратите внимание! Если компания или ИП выплачивает денежные средства более 10 физлицам, то с 1 января 2021 формы 6-НДФЛ и 2-НДФЛ нужно сдавать строго в электронном виде. Ранее такая обязанность возлагалась на тех, у кого работает 25 и более человек.

Работодатели обязаны вести внутренний учёт выплаченных доходов, предоставленных налоговых вычетов, а также исчисленных и удержанных сумм НДФЛ по каждому сотруднику. Делать это необходимо в регистрах налогового учета.

Законом форма налогового регистра не утверждена, поэтому организации и ИП должны самостоятельно разработать свою форму этого документа (cкачать образец).

Ежегодно, до 1 марта, работодатели обязаны (на основании данных заполняемых в налоговых регистрах) по каждому своему сотруднику составить и передать в ИФНС справки по форме 2-НДФЛ. В 2021 году 1 марта приходится на воскресенье. Поэтому 2-НДФЛ за 2021 год необходимо подать до 2 марта 2021 года.

Обратите внимание! Срок сдачи формы 2-НДФЛ изменился с 2021 года. Ранее до 1 марта нужно было подать только справку с признаком «2» (означает, что налог не удержан агентом), а 2-НДФЛ с признаками «1» и «3» подавались до 1 апреля.

Ежеквартально работодатели должны сдавать расчет 6-НДФЛ. Крайний срок подачи – последнее число первого месяца следующего квартала.

Обратите внимание, что с 2021 года введен новый срок подачи 6-НДФЛ за год — до 1 марта следующего года. Это значит, что 6-НДФЛ за 2021 год нужно подать до 2 марта 2021 года (перенос из-за выходных).