Как учесть компьютерные программы, базы данных, антивирусы и сервисы электронной отчетности

23 ноября 2011 Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Учет компьютерных программ, нормативно-правовых баз и прочего софта вызывает много вопросов.

Чаще всего бухгалтеры спрашивают, нужно ли относить программы к нематериальным активам, как определить срок полезного использования и какими документами подтвердить расходы.

В последнее время стал актуальным и еще один вопрос: можно ли отразить программу в составе расходов будущих периодов. В этой статье мы даем развернутые ответы и иллюстрируем их примерами.

Подавляющее большинство бухгалтерских, складских и прочих программ, нормативно-правовых баз, антивирусов, а также сервисов электронной отчетности нельзя отнести к нематериальным активам.

Дело в том, что приобретая подобный софт, организации и предприниматели не получают исключительных прав на него. Такие права остаются за разработчиком, а клиенту достается лишь лицензия на использование.

Это, как правило, четко оговорено в лицензионном соглашении, которое заключается в момент покупки программы.

Отсутствие исключительных прав на объект означает, что не выполнено одно из условий признания нематериальных активов (далее — НМА). Данный вывод следует из пункта 3 ПБУ 14/2007 «Учет нематериальных активов» и из пункта 3 статьи 257 НК РФ. Соответственно, и в бухгалтерском, и в налоговом учете стоимость программы нужно списать в расходы.

- Как определить срок полезного использования

- Как отразить стоимость программы в бухучете

- Как отразить стоимость программы в налоговом учете

- Разница между налоговым и бухгалтерским учетом

- Расходы на установку, адаптацию и «облачные» услуги

- Если программа куплена через интернет

- В 2021 г организация приобрела лицензионное программное обеспечение для использования в производственных целях как отразить данную операцию в бухгалтерском учете?

- В 2021 г организация приобрела лицензионное программное обеспечение для использования в производственных целях как отразить данную операцию в бухгалтерском учете

- Как учесть расходы на лицензионное программное обеспечение

- Учет лицензии на программное обеспечение в бухучете

- Программы «исключительные» и нет

- Бухучет лицензионных программ: НМА или РБП?

- Бухучет дополнительных затрат на ПО

- Как отразить в учете неисключительные права на программное обеспечение по лицензионному договору

- Как отразить в бухучете приобретение компьютерной программы, которая не может быть включена в состав НМА

- Задайте свой вопрос экспертам «Системы Главбух»

Как определить срок полезного использования

Чтобы правильно учесть программу, необходимо знать срок ее использования. Чаще всего он равен периоду действия лицензии. Этот период указан в лицензионном соглашении, текст которого представлен в виде отдельного документа или размещен на упаковке.

Возможен и другой вариант: период использования программы равен сроку действия самого договора.

Если в соглашении и договоре срок не упоминается, то он считается равным пяти годам. Об этом сказано в пункте 4 статьи 1235 Гражданского кодекса.

Как отразить стоимость программы в бухучете

В прошлом году и ранее стоимость софта отражали по дебету счета 97 «Расходы будущих периодов», а затем списывали на текущие затраты в течение срока использования.

Начиная с 2011 года подобный вариант вызывает определенные сомнения, так как изменились правила учета расходов будущих периодов (сокращенно РБП).

Согласно новым правилам затраты, относящиеся к будущим периодам, отражаются в балансе в соответствии с условиями признания активов и подлежат списанию в порядке, установленном для списания стоимости активов данного вида*.

К сожалению, данная формулировка не позволяет сделать однозначный вывод, как теперь отражать РБП и можно ли отнести к ним стоимость программы.

Тем не менее антивирусы, нормативные базы, сервисы электронной отчетности и прочий софт нужно по-прежнему учитывать на счете 97, потому что такое требование сохранилось в пункте 39 ПБУ 14/2007 «Учет нематериальных активов». Кроме того, программы надо показать по дебету забалансового счета. В плане счетов нет подходящего забалансового счета, поэтому его можно создать самостоятельно.

В бухгалтерской отчетности стоимость софта необходимо отражать по-новому. Если прежде программу, как и все прочие РБП, показывали по строке «запасы», то сейчас ее следует помещать в строку «прочие оборотные активы».

Пример 1

31 октября 2011 года торговая организация приобрела лицензию на право пользования программой. Стоимость лицензии составляет 6 000 руб., срок действия — 12 месяцев.

https://www.youtube.com/watch?v=An8SDY4zBH0

В учетной политике закреплено, что для учета программного обеспечения компания использует забалансовый счет 015.

В октябре бухгалтер сделал проводки:

ДЕБЕТ 015 — 6 000 руб. – отражена стоимость лицензии;

ДЕБЕТ 97 КРЕДИТ 60

— 6 000 руб. – стоимость лицензии учтена как расходы будущих периодов.

Начиная с ноября бухгалтер ежемесячно делает проводку:

ДЕБЕТ 44 КРЕДИТ 97

— 500 руб. (6 000 руб.: 12 мес.) – стоимость лицензии списана на текущие расходы.

Таким образом, за период с ноября по декабрь бухгалтер списал в кредит счета 97 сумму, равную 1 000 руб. (500 + 500).

По состоянию на 31 декабря 2011 года по дебету счета 97 значится величина 5 000 руб. (6 000 — 1 000). Эта цифра будет отражена в годовом балансе в составе прочих оборотных активов.

В октябре 2012 года стоимость лицензии будет полностью списана в текущие расходы. Тогда в бухучете появится проводка:

КРЕДИТ 015

— 6 000 руб. – списана стоимость лицензии.

Как отразить стоимость программы в налоговом учете

Компании, применяющие общую систему налогообложения, могут учесть расходы на программу при налогообложении прибыли (подп. 26 п. 1 ст. 264 НК РФ). Но остается спорным вопрос, каким образом нужно формировать затраты при методе начисления: единовременно при покупке софта, либо постепенно в течение периода полезного использования.

Чиновники полагают, что если в лицензионном соглашении установлен срок, то расходы на приобретение софта следует учитывать равномерно на протяжении данного срока (см. письмо Минфина России от 07.06.11 № 03-03-06/1/331).

Однако существует и противоположная точка зрения. Согласно ей затраты в любом случае можно списать единовременно, так как Налоговый кодекс не содержит на этот счет каких-либо запретов.

В арбитражной практике есть много примеров, когда судьи поддержали именно эту позицию (см., например, постановления ФАС Поволжского округа от 16.02.09 № А55-9496/2008 и ФАС Московского округа от 07.09.

09 № КА-А40/6263-09).

По нашему мнению, допустимо сразу включить в расходы полную стоимость лицензии. Дополнительный аргумент есть у организации, которая отнесла подобные издержки к косвенным. Ведь, в соответствии с пунктом 2 статьи 318 НК РФ, косвенные расходы отражаются в том периоде, когда они возникли.

Компании, применяющие кассовый метод, могут без колебаний списать расходы на программу единовременно. То же относится и к «упрощенцам» (они учитывают данные затраты на основании подпункта 19 пункта 1 статьи 346.16 НК РФ).

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Разница между налоговым и бухгалтерским учетом

Если в бухгалтерском учете расходы на программу учтены в составе РБП, а в налоговом учете списаны в полном объеме при покупке, возникает налогооблагаемая временная разница. Она, в свою очередь, порождает отложенное налоговое обязательство, которое следует учитывать на счете 77 с одноименным названием.

Пример 2

30 ноября 2011 года производственная компания приобрела лицензию на право пользования программой. Стоимость лицензии составляет 4 800 руб., срок действия — 24 месяца.

В бухгалтерском учете лицензия отражена как расходы будущих периодов, в налоговом учете сразу списана в затраты.

В ноябре бухгалтер сделал проводки:

ДЕБЕТ 97 КРЕДИТ 60 — 4 800 руб. – стоимость лицензии учтена как расходы будущих периодов;

ДЕБЕТ 68 субсчет «Налог на прибыль» КРЕДИТ 77

— 960 руб. (4 800 руб. х 20%) – отражено отложенное налоговое обязательство.

Начиная с декабря бухгалтер ежемесячно делает проводки:

ДЕБЕТ 20 КРЕДИТ 97 — 200 руб. (4 800 руб.: 24 мес.) – стоимость лицензии списана на текущие расходы;

ДЕБЕТ 77 КРЕДИТ субсчет 68 «Налог на прибыль»

— 40 руб. (200 руб. х 20%) – частично погашено отложенное налоговое обязательство.

Таким образом, отложенное налоговое обязательство будет окончательно погашено в периоде списания РБП, то есть в ноябре 2013 года.

Расходы на установку, адаптацию и «облачные» услуги

Налогоплательщики, находящиеся на общей системе, вправе учесть при определении налогооблагаемой базы расходы на установку, адаптацию, обновление, плату за вызов специалиста и прочие аналогичные суммы. Такого же мнения придерживаются и в Минфине России (см., например, письмо 27.11.07 № 03-03-06/1/826 и письмо от 12.04.07 № 03-11-04/2/100).

При упрощенной системе подобные издержки также можно учесть при определении облагаемой базы. В подпункте 19 пункта 1 статьи 346.

16 НК РФ говорится, что к расходам относятся суммы, связанные с приобретением права на использование программ для ЭВМ, баз данных, и затраты на обновление.

На наш взгляд, стоимость установки, адаптации и прочие сопутствующие траты связаны с приобретением лицензии, поэтому их допустимо учесть при налогообложении прибыли.

Добавим, что в последние годы очень большую популярность приобрели так называемые «облачные» технологии. Те, кто ими воспользовался, не устанавливают софт на свой компьютер. Вместо этого пользователи заходят на сервер разработчика, и там производят все необходимые операции. Исходные данные и результаты вычислений хранятся на сервере разработчика.

Такую технологию еще называют «тонкий клиент».

Самыми известным ее примером может служить система для отправки электронной отчетности «Контур-Экстерн», а также другие сервисы компании СКБ Контур — веб-сервис для расчета зарплаты, зарплатных налогов и взносов «Эврика», справочно-правовой веб-сервис «Норматив», веб-сервис для предпринимателей и ООО на спецрежимах «Эльба» и т.д.

https://www.youtube.com/watch?v=wYz00Cxgrvk

Плата за «облачные» услуги или веб-сервисы — это не что иное, как расходы, связанные с приобретением права на использование программ для ЭВМ. Следовательно, их можно учесть как при общей, так и при упрощенной системе налогообложения.

Если программа куплена через интернет

Зачастую право пользования программой приобретается в интернете. Покупатель перечисляет деньги, и взамен получает код активации, при помощи которого скачивает софт на свой компьютер.

Перед установкой клиент читает текст лицензионного соглашения, представленный в электронном виде, и посредством специальной опции подтверждает свое согласие с его условиями.

При этом у покупателя нет «бумажного» договора, акта или других документов.

Удастся ли в такой ситуации списать стоимость лицензии в расходы? Мы полагаем, что не удастся, поскольку документальное подтверждение отсутствует, и условия признания расходов, изложенные в статье 252 НК РФ, не выполняются. Единственный выход — это попросить разработчика прислать «бумажный» вариант лицензионного соглашения.

К тому же оплатить лицензию лучше не с мобильного телефона, и не из электронного кошелька, а с обычного расчетного счета. Тогда при проверке можно предъявить инспектору привычное для него платежное поручение, которое, скорее всего, позволит избежать претензий. К похожим выводам приходят и чиновники (см., например, письмо Минфина России от 28.09.

11 № 03-03-06/1/596).

*Новая редакция пункта 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено приказом Минфина России от 29.07.98 № 34н.

Бесплатно сдавать электронную отчетность в течение трех месяцев Обсудить на форуме (11) В закладки Распечатать 119 683

119 683

Обсудить на форуме (11) В закладки Распечатать 119 683

В 2021 г организация приобрела лицензионное программное обеспечение для использования в производственных целях как отразить данную операцию в бухгалтерском учете?

Программное обеспечение (ПО) в целях бухгалтерского учета признается нематериальным активом (НМА) только в том случае, если предприятие получает исключительные права на него (п.п. 3, 4 ПБУ 14/2007 «Учет нематериальных активов», далее — ПБУ 14/2007).

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются, то есть затраты на приобретение неисключительных прав подлежат включению в состав расходов (смотрите также п.п. 7.2 и 8.

6 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Если программа будет использоваться в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия, то затраты на ее приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п.

2, 4, 5, 7 ПБУ 10/99 «Расходы организации», далее — ПБУ 10/99).Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.С учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.

1998 N 34н, и п. 39 ПБУ 14/2007 НМА, полученные в пользование (по лицензионному договору), учитываются лицензиатом на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например, по дебету забалансового счета 012 «НМА, полученные в пользование на основании лицензионного договора»).

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа (как в рассматриваемой ситуации), отражаются в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение срока действия договора.

https://www.youtube.com/watch?v=qH1irMCeQ1A

На наш взгляд, при приятии к учету расходов по лицензионному договору, в соответствии с условиями которого производится установка ПО, стоимость установки не обособляется, поскольку без нее приобретенная программа не может быть использована.

Таким образом, если приобретенные неисключительные права на ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 «Расходы будущих периодов» с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.В бухгалтерском учете делаются следующие записи:Дебет 012— права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;Дебет 97 Кредит 60 (76)— отражены в составе расходов будущих периодов затраты, связанные с приобретением прав на использование дополнительных модулей.По мере признания расходов:Дебет 20 (26, 44) Кредит 97

— списана часть расходов, приходящаяся на отчетный период.

Рассмотрев вопрос, мы пришли к следующему выводу:Указанные в вопросе затраты организации (в совокупности на приобретение программы по лицензионному договору и ее установку на ЭВМ по этому же договору) целесообразнее (в том числе и с позиции избежания возникновения временных разниц) равномерно признать в составе прочих расходов, связанных с производством и реализацией, на протяжении предполагаемого срока использования компьютерной программы.

В бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в течение установленного организацией срока учитываются в составе расходов по обычным видам деятельности. Сама программа одновременно с этим учитывается за балансом.

Рекомендуем прочесть: Льготы ветеранам кировского завода

В 2021 г организация приобрела лицензионное программное обеспечение для использования в производственных целях как отразить данную операцию в бухгалтерском учете

Срок полезного использования программного обеспечения в договоре не указан.

Как правильно отразить в бухгалтерском и налоговом учете расходы на приобретение программы? Рассмотрев вопрос, мы пришли к следующему выводу:Указанные в вопросе затраты организации (в совокупности на приобретение программы по лицензионному договору и ее установку на ЭВМ по этому же договору) целесообразнее (в том числе и с позиции избежания возникновения временных разниц) равномерно признать в составе прочих расходов, связанных с производством и реализацией, на протяжении предполагаемого срока использования компьютерной программы.В бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в течение установленного организацией срока учитываются в составе расходов по обычным видам деятельности. Сама программа одновременно с этим учитывается за балансом.

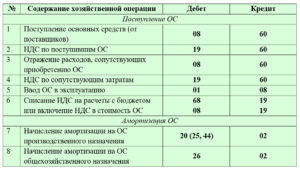

Критерии определения срока использования программного обеспечения лучше закрепить в учетной политике для целей бухгалтерского учета (удобнее, если эти критерии будут совпадать с применяемыми в налоговом учете). Бухгалтерские проводки по учету лицензионного программного обеспечения: Дебет счета Кредит счета операции 97 60 Отражены расходы на приобретение лицензионного программного обеспечения на дату приобретения (установки) 012 Приобретенное программное обеспечение отражено за балансом 20, 26, 44 97 Ежемесячное списание части расходов на приобретение программного обеспечения в текущие расходы Ответственность за использование нелицензионного программного обеспечения Нередко руководители и владельцы бизнеса, стремясь сэкономить на программном обеспечении, допускают установку нелицензионных программ на корпоративные компьютеры.

ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 «Расходы будущих периодов» с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.В бухгалтерском учете делаются следующие записи:Дебет 012- права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;Дебет 97 Кредит 60 (76)- отражены в составе расходов будущих периодов затраты, связанные с приобретением прав на использование дополнительных модулей.По мере признания расходов:Дебет 20 (26, 44) Кредит 97- списана часть расходов, приходящаяся на отчетный период.

Как учесть расходы на лицензионное программное обеспечение

1.

Учет лицензии на программное обеспечение в бухучете

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 мая 2013 г.

журнала № 11 за 2013 г.

Упомянутые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

Какое-то время назад многие люди даже не знали о существовании компьютерных программ и тем более не представляли себе, что их можно продавать и покупать. Сейчас же программное обеспечение (ПО) прочно вошло в повседневную жизнь и часто стоит немалых денег. О том, как правильно учесть ПО, мы и расскажем.

Программы «исключительные» и нет

Исключительное право на программу есть у правообладателя. Упрощенно говоря, правообладатель — это тот, кто создал программу сам, или заказал ее по договору разработки (в котором предусмотрено, что исключительное право передается заказчику), или купил ее по договору об отчуждении исключительного права.

https://www.youtube.com/watch?v=kGupP52HcOY

В этой статье мы не будем рассказывать об учете исключительных прав. Правообладатель может разрешить другим лицам пользоваться своей программой. Такое разрешение оформляется лицензионным договором (от лат. licentia — право, разрешение).

В нем должно быть написано, каким образом и сколько времени можно пользоваться программой (если срок не указан, то он признается равным 5 годам)п. 4 ст. 1235 ГК РФ. Если правообладатель разрешает пользоваться программой кому-то одному — это исключительная лицензия. Но так бывает редко.

Чаще всего правообладатель, выдавая лицензию, оставляет за собой право разрешить пользоваться программой и другим лицам. Такая лицензия называется неисключительной. И неважно, сколько фактически лицензий выдал правообладатель — одну или несколько.

Именно на основании неисключительной лицензии компании пользуются операционной системой Windows, пользовательскими программами Word, Excel, Internet Explorer, Power Point, бухгалтерскими программами и т. д.

Бухучет лицензионных программ: НМА или РБП?

Принято считать, что только затраты на программы, на которые есть исключительные права, можно признать НМА, а затраты на программы, которыми пользуются по лицензии (далее будем называть их лицензионными программами), нужно признавать в учете и отчетности расходами будущих периодов (РБП) и списывать на расходы в течение срока действия договорап. 39 ПБУ 14/2007. Эти затраты (если вы планируете использовать программу более года) нужно отразить в разделе баланса «Внеоборотные активы». Для этого можно самостоятельно завести в разделе 1 баланса строку «Лицензионные программы» или «Расходы будущих периодов»Письмо Минфина от 12.01.2012 № 07-02-06/5.

Россияне, да и то не все, покупают только ограниченный набор программ

В то же время часть экспертов придерживается другой позиции. Они считают, что затраты на приобретение любого лицензионного ПО признаются в качестве НМА (если программа будет использоваться свыше 12 месяцев), так как исключительное право не может выступать критерием для квалификации затрат в качестве активап. 7.2.2 Концепции бухгалтерского учета в рыночной экономике России.

Ведь факты хозяйственной жизни должны отражаться в бухучете, прежде всего, исходя из их экономического содержания, а не правовой формы (требование приоритета содержания перед формой)п. 6 ПБУ 1/2008. В данном случае содержание заключается в способности программы приносить организации экономические выгоды тем или иным способом.

Правообладатель может получать доходы от продажи прав на использование программы, обладатель лицензии — от использования программы в деятельности. Оба они, бесспорно, имеют полное право на получение тех экономических выгод, которые принесет программа. Изложенная позиция соответствует МСФО (IAS) 38 «Нематериальные активы»п. «б» п. 12 IAS 38.

Согласно этому Международному стандарту актив может быть признан НМА независимо от того, можно ли права на него передавать или отделять от предприятия.

Этой позиции придерживается и представитель Минфина.

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

“Согласно п. 3 ПБУ 14/2007 одним из условий признания актива в качестве НМА является наличие у организации права на получение экономических выгод.

В случае с программным обеспечением, которым организация пользуется по лицензии, права организации на получение экономических выгод от использования программы подтверждаются лицензионным договором. Следовательно, неисключительные права на использование программ могут признаваться в качестве НМА.

Исключительное право на результат интеллектуальной деятельности не может применяться в качестве критерия признания НМА, за исключением случая, когда без такого права организация не имеет возможности извлекать экономические выгоды из актива”.

Аудиторы, в принципе, тоже согласны с тем, что права пользования программой — это НМА. Но, хотя российский бухучет постепенно сближается с МСФО, некоторые действующие ПБУ еще содержат устаревшие нормы.

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“В МСФО в качестве НМА признаются не только исключительные права на программные продукты, но и право пользования такими продуктами, полученное на основании лицензионного соглашения.

https://www.youtube.com/watch?v=O7psrhj1dsE

Для признания НМА достаточно соблюдения трех критериев: идентифицируемость, то есть отделяемость от иных активов (мы идентифицируем актив как право пользования конкретной программой, полученное по конкретному лицензионному соглашению), способность приносить экономические выгоды (мы можем их получать путем использования программного обеспечения для нужд производства или управления организацией) и наличие у организации контроля над активом. Последний критерий самый сложный, он разделяется на два права: самим извлекать выгоды из актива (см. второй критерий) и не позволять другим извлекать такие выгоды. Являясь лицензиатом, приобретатель лицензии имеет право запретить другим пользоваться этой программой на основании его собственной лицензии, если, конечно, с согласия лицензиара он не заключит сублицензионный договор.

Важно подчеркнуть, что объектом НМА при этом будет не программа (этот НМА принадлежит тому, кому принадлежат исключительные права на программу), а именно права пользования ею, предоставляемые на определенный срокп. 4 ст. 1235 ГК РФ.

ПБУ 14/2007 предусматривает учет таких активов не как НМА, а как расходов будущих периодов, то есть в НМА попадают только сами программы, но не права их использования.

Сейчас ситуация меняется, но все же учет прав пользования программами в качестве НМА формально противоречит действующему ПБУ”.

Мнение Бухгалтерского методологического центра по рассматриваемому вопросу можно узнать: сайт БМЦ → Документы БМЦ → Толкования → Толкование Р 113 «Исключительные права как критерий признания нематериальных активов»

ПБУ 14/2007 не устанавливает стоимостного критерия для признания затрат на приобретение лицензионного ПО в качестве актива. Получается, что стоимость даже очень недорогих программ придется списывать в расходы в течение нескольких периодов.

Если вам неудобно так делать, то можно установить в учетной политике стоимостной критерий, при котором затраты на приобретение лицензионных программ будут признаваться активом (например, 40 000 руб.).

Если же затраты будут ниже, то их можно признать в расходах единовременно в момент установки ПО на компьютерп. 6 ПБУ 1/2008.

Аналогичной точки зрения придерживается представитель Минфина.

“Несмотря на то что ПБУ 14/2007 не устанавливает стоимостной критерий для признания активов в качестве НМА, организация вправе самостоятельно установить такой критерий, исходя из уровня существенности ее финансовых показателей. И несущественные затраты на приобретение НМА признавать расходами (по аналогии с основными средствами)”.

СУХАРЕВ Игорь Робертович

Минфин России

ПО принимается к учету по фактической (первоначальной) стоимости, то есть исходя из всех затрат на его приобретениеп. 6 ПБУ 14/2007. Затраты на приобретение лицензионного ПО складываются из сумм, уплаченных за лицензию, а также за внедрение ПОп. 8 ПБУ 14/2007.

Затраты на внедрение ПО — это затраты на адаптацию, понесенные до начала использования НМА. Если стандартного ПО недостаточно, то организации приходится обращаться к программистам, чтобы они адаптировали его для нужд бухгалтерии. Например, можно добавить в программу функции, позволяющие создавать дополнительные формы отчетности.

Бухучет дополнительных затрат на ПО

Порядок учета затрат, понесенных после признания ПО, российскими нормативными актами по бухучету не урегулирован.

Как правило, если программа принята к учету, используется и одновременно подвергается адаптации своими программистами или с помощью привлеченной сторонней организации, то затраты на адаптацию списываются в расходы.

В то же время если затраты для вашей организации очень существенны, то их можно признать расходами будущих периодов и отражать на счете 97. Ведь они обусловливают получение доходов в течение нескольких отчетных периодовп. 19 ПБУ 10/99.

Такой подход вытекает из общего порядка отражения существенных затрат, связанных с внеоборотными активами. Так, согласно МСФО (IAS) 38 затраты, понесенные после признания НМА, могут быть капитализированы, если они непосредственно связаны с конкретным НМАпп. 18, 20 IAS 38.

Рекомендуем предусмотреть порядок признания существенных затрат на адаптацию ПО, понесенных после начала его эксплуатации, в учетной политике.

Как отразить в учете неисключительные права на программное обеспечение по лицензионному договору

Как отразить в бухучете приобретение компьютерной программы, которая не может быть включена в состав НМА? В том числе — неисключительные права на программное обеспечение?

Вопрос: Организация приобрела неисключительные права на программное обеспечение по лицензионному договору. Согласно этого договора, Лицензиар обязуется осуществить установку и настройку программного обеспечения. Выставлены акт и счет-фактура на сервисный визит по установке и настройке этого ПО. Как отразить эту операцию в бухгалтерском учете?

Ответ: Расходы на установку и настройку программного обеспечения в бухучете отразите единовременно проводкой Дебет (20, 23, 25, 26, 44…) Кредит 60 (76). Счет по дебету выберите тот же, на который вы списываете расходы на приобретение программного обеспечения.

Обоснование в материалах: http://vip.1gl.ru/#/document/11/17245/; https://vip.1gl.ru/#/document/160/2200844/.

Обоснование

Как оформить и отразить в бухучете приобретение компьютерной программы

Как отразить в бухучете приобретение компьютерной программы, которая не может быть включена в состав НМА

Если условия о признании компьютерной программы в составе нематериальных активов не выполняются, а также если она получена в пользование по лицензионному договору, затраты на ее приобретение отразите в составе:

расходов будущих периодов, если за использование компьютерной программы установлена фиксированная сумма, которая перечисляется единовременно;

текущих расходов, если за использование компьютерной программы перечисляются периодические платежи. Например, ежемесячная сумма платежа зависит от количества проданных экземпляров компьютерной программы.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Такой порядок следует из пункта 39 ПБУ 14/2007, пункта 18 ПБУ 10/99.

В бухучете при этом сделайте следующие проводки:

Дебет 97 Кредит 60 (76)

– учтен фиксированный разовый платеж за использование компьютерной программы;

Дебет (20, 23, 25, 26, 44…) Кредит 60 (76)

– учтены периодические платежи за использование компьютерной программы.

После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно.

Например, единовременный разовый платеж за использование компьютерной программы организация может списывать равномерно в течение периода, утвержденного приказом руководителя. Применяемый вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. 7 и 8 ПБУ 1/2008).

Списание затрат на приобретение компьютерной программы, учтенных как расходы будущих периодов, отражайте проводками:

Дебет 20 (23, 25, 26, 44…) Кредит 97

– списаны расходы на приобретение компьютерной программы.

Как отразить в бухучете расходы на обновление компьютерной программы

К приобретенному экземпляру компьютерной программы организация может приобрести обновления. Затраты на обновление отражайте в составе текущих расходов организации:

Дебет 20 (23, 25, 26, 44…) Кредит 60

– учтены расходы на обновление компьютерной программы.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Из рекомендации «Как оформить и отразить в бухучете приобретение компьютерной программы»

Отражение в бухгалтерском учете операций по приобретению неисключительных прав на использование программных продуктов по лицензионным соглашениям.

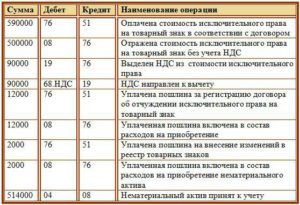

| № | Дебет | Кредит | операции |

| Бухгалтерские проводки при отражении расходов, связанных с приобретением программных продуктов | |||

| 1 | 97 | 60, 76 | Отражена стоимость без НДС приобретенной лицензионной копии компьютерной программы (без передачи исключительных прав). Руководителем организации установлен срок полезного использования приобретенного программного продукта |

| 2 | 19 | 60, 76 | Учтен (начислен) НДС при приобретении неисключительных прав на использование компьютерной программы |

| 3 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету из бюджета НДС |

| Бухгалтерские проводки при отражении расходов, связанных с установкой и настройкой приобретенной компьютерной программы силами сторонней организации | |||

| 1 | 20, 26, 44 и др. | 60, 76 | Отражена единовременно оплата по установке, настройке и выезду специалиста сторонней организации в составе расходов по обычным видам деятельности |

| 2 | 19 | 60, 76 | Начислен НДС со стоимости услуг, оказанных сторонней организацией |

| 3 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету из бюджета НДС |

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг.

Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг.

Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа