Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Перенос остатков по косгу 340 в 2021 году в 1с». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Кроме того, при отнесении расходов на подстатьи 342 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п. 118 Инструкции № 157н. Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

- Применение подстатей 341 — 346 КОСГУ

- Какие остатки, которые числятся в — учете на — начало года, перенести на — новые счета

- Таблица 1. Как применять счета в зависимости от вида контрагента

- Перенос Остатков По Косгу 340 В 2021 Году

- Тема: Как перенести остатки на новые КОСГУ

- Изменения по КОСГУ в части прочих расходов.

- Нужно Ли Менять На Начало Года Остатки По Счету В Учете Косгу В 2021 Году

- Переносим остатки со «старых» кодов КОСГУ

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Источник бесперебойного питания

- Перенос остатков по кэк в 2021 году какого числа

- Основные изменения в учете казенных, бюджетных и автономных учреждений в 2021 году, порядок перехода на новый план счетов и КОСГУ

- Актуальные вопросы по КОСГУ группы 340/440

- Как в казенных учреждениях перенести с 340 косгу на 342

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Перенос Остатков По Косгу 340 В 2021 Году

- Статьи косгу на 2021 год расшифровка

- Какие КВР и КОСГУ использовать для госзакупок

- Детализация КОСГУ 340 и 440 в 2021 году

- Таблица кодов КОСГУ и соответствие с КВР

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Новый порядок применения Косгу в 2021 году

- Кпс для бюджетных учреждений расшифровка 2021 счета 105 и 101

- Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Косгу в 2021 году

- Часть 2. Основные изменения в учете казенных, бюджетных и автономных учреждений в 2021 году, порядок перехода на новый план счетов и КОСГУ | Гелиос

- В частности были детализированы счета:

- Также не применяются с 2021 года следующие счета:

- Отражение переноса остатков по устаревшим счетам в ПП «1С:Бухгалтерия государственного учреждения 8», ред. 1.0

- Особенности отражения НДС и налога на прибыль с 2021 года

- Отражение переноса остатков в ПП «1С:Бухгалтерия государственного учреждения 8», ред. 2.0

- 2. Порядок переноса оборотов по устаревшим счетам

- 3. Порядок переноса оборотов по устаревшим кодам КОСГУ

- 4. Проверка корректности отраженных изменений

- Перенос остатков по косгу 340 в 2021 году

- Перенос остатков по косгу 340 в 2021 году последние новости

- Перенос остатков по косгу 340 в 2021 году какого числа

- Перенос остатков по косгу 340 в 2021 году в 1с

- Перенос остатков по 340 кэк в 2021 году в связи с применением новых косгу

- Новый порядок применения КОСГУ в 2021 году

Применение подстатей 341 — 346 КОСГУ

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

В Инструкции № 174н при описании отдельных проводок не задействована детализация, указаны только группировочные статьи: 560, 660 КОСГУ и 730, 830 КОСГУ. Следует помнить, что это лишь образцы, а конкретную детализацию определяют рабочим планом счетов учреждения. Применение детализации расчетов отразится только на операциях оборотов (увеличения, уменьшения дебиторской и кредиторской задолженности), на бухгалтерские остатки по счетам учета расчетов она не влияет. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят, если иное не предусмотрено целевым назначением выделенных средств, — так указано в инструкциях по учету.

Какие остатки, которые числятся в — учете на — начало года, перенести на — новые счета

В части расходов внимание следует уделить остаткам по счетам учета расчетов с сотрудниками по зарплате, иным выплатам, по выплатам соцпособий, то есть по расходам, которые ранее отражали по подстатьям 211, 212 и 260 КОСГУ.

: Закон тульской обл о ветеранах труда

Таблица 1. Как применять счета в зависимости от вида контрагента

Детализацию статей 340 «Увеличение стоимости материальных запасов» КОСГУ и 440 «Уменьшение стоимости материальных запасов» КОСГУ применяют все без исключения. Соответствующие поправки внесены в инструкции по учету. Введенные подстатьи детализации соответствуют отдельным аналитическим счетам учета материальных запасов (см. табл. 2).

а разве утвердили уже план счетов с 2021? и разве для дебетовых оборотов у 105-х будет конкретно 341, 342, 343. а не 340? в том приказе что в Минюст отправили, вроде как 340 у каждого из 105-х указано было? или всё же детализировать придётся? а расходный рядом какой тогда будет?

440 или если 342, то рядом расход — 442 ?

Перенос Остатков По Косгу 340 В 2021 Году

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Тема: Как перенести остатки на новые КОСГУ

В этой связи напомним, что в целях применения КОСГУ к сектору государственного управления относятся органы госвласти и местного самоуправления, органы управления внебюджетными фондами, а также государственные и муниципальные учреждения всех типов. Организациями государственного сектора считаются ГУП и МУП, госкорпорации и компании, а также юрлица, владельцем более 50 % акций которых являются публично-правовые образования или БУ/АУ.

Установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в том числе обустройство тревожной кнопки, а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье 310 КОСГУ)

Компенсация расходов, связанных с проездом при переезде из районов Крайнего Севера, лицам, работающим в районах Крайнего Севера, приравненных к ним местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных

Изменения по КОСГУ в части прочих расходов.

Классификация операций сектора государственного управления используется (в том числе государственными (муниципальными) учреждениями) для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ. Кроме того, коды КОСГУ применяются при детализации (дополнительной детализации) показателей бюджетной росписи, бюджетной сметы казенного учреждения, обоснований бюджетных ассигнований (п. 2 Порядка № 209н).

Вышеназванным приказом в части применения этой подстатьи также было внесено дополнение о том, что для отражения кассовых поступлений и выбытий подстатья 138 КОСГУ не применяется.

Кассовое поступление доходов по договору строительного подряда отражается по подстатье 131 «Доходы от оказания платных услуг (работ)».

Доброго времени суток, уважаемые посетители данного интернет ресурса.

Итак, на дворе апрель, закончился первый квартал, подошла пора сдавать…

Нужно Ли Менять На Начало Года Остатки По Счету В Учете Косгу В 2021 Году

В целом действующий с 1 января 2021 года порядок применения статей группы 100 «Доходы» сохраняет положения порядка применения кодов КОСГУ в 2021 году, установленного Указаниями № 65н.

Большие изменения КОСГУ в 2021 году ожидают группы увеличения и уменьшения нефинансовых активов.

Для материальных запасов вместо единого КОСГУ 340 используются подстатьи для каждого вида: 341 – медикаменты, 342 – продукты питания, 343 – ГСМ и так далее. Для списания соответственно: 441, 442, 443 и т.д.

В группах поступления и выбытия финансовых активов, увеличения и уменьшения обязательств в 2021 году нужно будет применять детализированные КОСГУ в зависимости от вида актива или обязательства, категории дебитора или кредитора.

: Образец платежки уплата пени по ндс самостоятельно

Переносим остатки со «старых» кодов КОСГУ

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства.

Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

28.03.2021 14:12 31175 Как уже стало традиционным для государственных и муниципальных учреждений – первый день очередного года знаменуется нововведениями. Чем же «отличился» 2021 год? Одним из наиболее ярких и актуальных изменений стало вступление в силу нового порядка использования кодов КОСГУ.

https://www.youtube.com/watch?v=5wDlfbf7zFI

На второй вопрос и ответим в нашей статье. С 1 января 2021 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв. (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

Кравченко, эксперт в области бухгалтерского учета и отчетности учреждений госсектораИзменившиеся правила формирования кодов бюджетной классификации и новый порядок применения КОСГУ можно анализировать достаточно долго, но сегодня мы попытаемся подойти к этому вопросу с другой стороны – разберем конкретные примеры формирования номера счета для отражения стандартных бухгалтерских операций и постараемся дать ответы на наиболее часто задаваемые вопросы. Детализация учета нефинансовых активов Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России (далее – Порядок № 209н), ввел детализацию статей «Увеличение стоимости материальных запасов» и «Уменьшение стоимости материальных запасов» соответственно, которую необходимо применять всем без исключения субъектам учета, соответствующие поправки внесены в Инструкции по бухгалтерскому (бюджетному) учету, утв.

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Источник бесперебойного питания

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Методических указаний Минфина о порядке трансформации оборотов текущего 2021 годана данный момент не существует. В текущих версиях конфигурации пока возможно только перепроведение документов при переходе на новый план счетов с 01.01.2021 или использование Сторно.

: Заявление для молочной кухни татарстан

В 24-26 разрядах номера счета Рабочего плана счетов отражаются: казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, коды классификации операций сектора государственного управления (КОСГУ)…»

Перенос остатков по кэк в 2021 году какого числа

В терминах обработки «Перенос остатков» — это множество документов переноса остатков, имеющих одинаковые значения реквизитов «Дата» (в пределах дня), «Учреждение», «ИФО», «КФО». При этом предполагается, что все документы переноса остатков на какой-либо год вводятся на одну дату.

КОСГУ в остатках и корреспонденциях, не включающих счета учета НФА и счета расчетов, применяется документ Переход на применение приказа 64н (КЭК) (меню «Сервис – Служебные — Переход на применение приказа 64н» главного меню программы).

Однако положения данного пункта «не распространяются на расчеты наличными деньгами, а также расчеты с предъявлением электронного средства платежа при условии непосредственного взаимодействия покупателя (клиента) с пользователем».

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов.

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

https://www.youtube.com/watch?v=E4nV7_0OR00

На основании п. 12.4 приказа 209н по подстатьям статьи 440 отражаются доходы от выбытия соответствующих материальных запасов, также в соответствие с пунктом 12.2.4 приказа 132н сказано: «На статью 440 «Уменьшение стоимости материальных запасов» аналитической группы подвида доходов бюджетов относятся доходы от выбытия материальных запасов, в том числе:

Основные изменения в учете казенных, бюджетных и автономных учреждений в 2021 году, порядок перехода на новый план счетов и КОСГУ

Как говорилось ранее, приказом 209н были внесены изменения в порядок применения КОСГУ. В данном пункте рассмотрим, как изменились коды в части отражения операций по поступлению, перемещению и выбытию материальных запасов. На рисунке 1 приведена сопоставительная таблица порядка применения КОСГУ в соответствие с приказом 132н и 209н.

Актуальные вопросы по КОСГУ группы 340/440

Чтобы проверить типы контрагентов также можно сформировать оборотно-сальдовую ведомость по счетам расчетов (205.ХХ, 302.ХХ, 209.ХХ и др.). Рассмотрим на примере счета 302.ХХ. Необходимо сформировать оборотно-сальдовую ведомость по счету 302.ХХ, в настройках группировки следует выбрать поле «Контрагент» и «Тип контрагента», как показано на рисунке 21.

Подстатья 213 «Начисления на выплаты по оплате труда» Уплата страховых взносов в государственные внебюджетные фонды, начисленных на компенсацию расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для членов семей лиц, работающих в районах Крайнего Севера и приравненных к ним местностях.

Как в казенных учреждениях перенести с 340 косгу на 342

Например, к элементу 226.1 относятся научно-исследовательские, опытно-конструкторские, опытно-технологические, геологоразведочные работы, услуги по типовому проектированию, проектные и изыскательские работы. Элемент 226.2 содержит перечень работ по монтажу.

Приобретение материалов в 2021 году: какой КОСГУ применить

По общему правилу в межотчетный период перенос входящих остатков выполняется в корреспонденции со счетом 401 30. В группе реквизитов Перенос со счета на счет переключатель установлен в положениеЧерез счет переноса.

Вам также может понравиться

Перенос Остатков По Косгу 340 В 2021 Году

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

- 310 «Увеличение стоимости основных средств»;

- 320 «Увеличение стоимости нематериальных активов»;

- 330 «Увеличение стоимости непроизведенных активов»;

- 340 «Увеличение стоимости материальных запасов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

Поступления бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам (в т.ч.

контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем условий контракта или иного договора) отражаются по статье 510 «Поступления на счета бюджетов».

Это согласуется с действующими положениями инструкций, согласно которым возврат дебиторской задолженности по расходам прошлых лет не является восстановлением кассовых расходов текущего финансового года.

Статьи косгу на 2021 год расшифровка

На этом этапе целесообразно сделать архивную копию информационной базы — предназначена для формирования отчетности до переноса остатков по счетам. И в заключение выполняются операции межотчетного периода — по переносу остатков по неактуальным КПС, которые должны быть оформлены Бухгалтерской справкой ф.

https://www.youtube.com/watch?v=dhl0gZZ7jsM

В случаях, когда в соответствии с законом или иными правовыми актами понесенные расходы в связи с оказанием услуг по организации транспортного обслуживания населения автомобильным транспортом общего пользования возмещаются юридическим лицам за исключением муниципальных учреждений , индивидуальным предпринимателям, физическим лицам за счет средств соответствующего бюджета ст. При оказании услуг перевозки на основании договора автотранспортного обслуживания оплата производится по подстатье «Транспортные услуги» КОСГУ, независимо от того, какие затраты несет исполнитель для исполнения договора: К подстатье «Транспортные услуги» КОСГУ не относится оплата услуг физического лица, оказываемых в рамках гражданско-правового договора по управлению автотранспортом, принадлежащим учреждению отражение осуществляется по подстатье «Прочие работы, услуги» КОСГУ. Применение подстатьи «Транспортные услуги» КОСГУ Провозная плата По договорам перевозки пассажиров и багажа За оказание услуг перевозки на основании договора автотранспортного обслуживания, в рамках которого к обязанностям исполнителя относятся, в том числе:

Рекомендуем прочесть: Оплата Командировочных В Лнр

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Детализация КОСГУ 340 и 440 в 2021 году

На основании Инструкции 157н (п.118) на счете 0 105 31 учитываются медикаменты, вакцины, сыворотки, кровь и ее компоненты, эндопротезы, бактерийные препараты и прочее. Наименование КОСГУ 341 и 441 подразумевает более широкий перечень МЗ.

Например, шприцы одноразовые, системы для переливания не могут учитываться на счете 0 105 31, потому, что это не медикаменты и не перевязочные средства, они должны относиться на 0 105 36.

Но КОСГУ для этих МЗ применяется 341 при покупке и 441 при выбытии, потому что они подходят под определение «материалы для медицины».

С 2021 года действует приказ Минфина 209н от 29.11.2021 года. Он регламентирует применение в учете казенных, бюджетных и автономных учреждений статей и подстатей КОСГУ. В этом документе многие статьи детализированы. Разделены на 8 подстатей и КОСГУ 340 и 440. В статье мы рассказываем, какие виды МЗ нужно учитывать на каждой подстатье.

Таблица кодов КОСГУ и соответствие с КВР

Таким образом, при оформлении всевозможных планов-графиков там, где ранее указывался КОСГУ, теперь нужно ставить КВР. При этом участники закупочного процесса должны внимательно ознакомиться с сопоставительной таблицей этих кодов, так как классификаторы в них несколько отличаются, что может привести к ошибке.

Достаточно часто возникает необходимость в том, чтобы определенные расходов или доходов соотнести к соответствующим кодам КОСГУ. Таким образом, используя определенные коды, появляется возможность быстро указать определенный перечень видов деятельности при оформлении тех или иных документов, что существенно упрощает процедуру их составления.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Новый порядок применения Косгу в 2021 году

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

https://www.youtube.com/watch?v=gcMcgNt1q9M

Как уже было отмечено выше, с 1 января 2021 года учреждения госсектора будут применять Порядок № 209н. В первую очередь скажем, что с документом можно ознакомиться на официальном сайте Минфина (https://www.minfin.

ru) – он размещен в разделе «Бюджет», под рубрикой «Бюджетная классификация Российской Федерации».

Дополнительно к Порядку № 209н на сайте размещены следующие вспомогательные материалы, которыми могут воспользоваться бухгалтеры учреждений здравоохранения:

Рекомендуем прочесть: Молодая семья поддержка государства

Кпс для бюджетных учреждений расшифровка 2021 счета 105 и 101

типом учреждений Приказами Минфина России утверждены соответствующие планы счетов и инструкции по их применению. На основе соответствующего Плана счетов и Инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского учета.

Спасибо. Отвечает Галина Нефедова, эксперт По счетам нефинансовых активов, в том числе основных средств, непроизведенных активов, амортизации, материальных запасов, при формировании остатков на начало текущего финансового года в 5–17 разрядах указываются нули.

Применяем новые КОСГУ в бюджетном учреждении в 2021 году

В целях приведения учетных данных в соответствие с новыми положениями, в случаях если учреждение в течение текущего года вело учет по собственной дополнительной классификации или в учете присутствуют операции по выше упомянутым КОСГУ, следует актуализировать данные учета по вступившим в силу требованиям Указаний.

В статьях 410 «Уменьшение стоимости основных средств» и 420 «Уменьшение стоимости нематериальных активов» изменено описание и введена детализация подст. 411 «Амортизация основных средств», 412 «Обесценение основных средств» и подст. 421 «Амортизация нематериальных активов» и 422 «Обесценение нематериальных активов» соответственно.

Косгу в 2021 году

Ответ: Порядок отнесения операций на определенные коды КОСГУ установлен положениями п. 3 раздела V Указаний N 65н.

Согласно описанию статьи 120 «Доходы от собственности» КОСГУ на данную статью относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе доходы от аренды. Поскольку в вопросе не указан вид аренды, то согласно п.

3 раздела V Указаний N 65н доходы полученные от операционной аренды необходимо отнести на подстатью 121, а доходы от финансовой аренды относятся на подстатью 122.

Часть 2. Основные изменения в учете казенных, бюджетных и автономных учреждений в 2021 году, порядок перехода на новый план счетов и КОСГУ | Гелиос

С 1 января 2021 года вступил в силу приказ 298н, который вносит изменения в план счетов 157н. В соответствии с этим необходимо перенести остатки и обороты с устаревших счетов.

В частности были детализированы счета:

205.50 (группа расчетов по доходам);

206.96 «Расчеты по авансам по оплате иных расходов»;

208.96 «Расчеты с подотчетными лицами по оплате иных расходов»;

302.96 «Расчеты по иным расходам»;

206.62 «Расчеты по авансам по пособиям по социальной помощи населению»;

206.63 «Расчеты по авансам по пособиям, выплачиваемым организациями сектора государственного управления»;

208.62 «Расчеты с подотчетными лицами по оплате пособий по социальной помощи населению»;

208.63 «Расчеты с подотчетными лицами по оплате пенсий, пособий, выплачиваемых организациями сектора государственного управления»;

302.62 «Расчеты по пособиям по социальной помощи населению»;

302.63 «Расчеты по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления»;

206.41 «Расчеты по безвозмездным перечислениям государственным и муниципальным организациям»;

206.42 «Расчеты по безвозмездным перечислениям организациям, за исключением государственных и муниципальных организаций»;

302.41 «Расчеты по безвозмездным перечислениям государственным и муниципальным организациям»;

302.42 «Расчеты по безвозмездным перечислениям организациям, за исключением государственных и муниципальных организаций»;

206.12 «Расчеты по авансам по прочим выплатам»;

208.12 «Расчеты с подотчетными лицами по прочим выплатам»;

302.12 «Расчеты по прочим выплатам».

Также не применяются с 2021 года следующие счета:

205.61 «Расчеты с плательщиками страховых взносов на обязательное социальное страхование»

205.83 «Расчеты по субсидиям на иные цели»

205.84 «Расчеты по субсидиям на осуществление капитальных вложений»

206.24 «Расчеты по авансам по арендной плате за пользование имуществом»

Методических указаний по переходу на новые счета нет, поэтому порядок перехода рекомендуется закрепить в учетной политике. На рисунке 1 приведены примеры соответствия некоторых устаревших и новых счетов.

Рис. 1

В ПП «1С:Бухгалтерия государственного учреждения 8» в плане счетов у каждого счета установлены дата начала и окончания (рис. 2).

Рис. 2

Далее рассмотрим какими инструментами воспользоваться в ПП «1С:Бухгалтерия государственного учреждения 8» для того, чтобы перенести остатки и обороты с устаревших счетов.

Отражение переноса остатков по устаревшим счетам в ПП «1С:Бухгалтерия государственного учреждения 8», ред. 1.0

Для начала необходимо сформировать оборотно-сальдовую ведомость по устаревшим счетам, чтобы выяснить наличие остатков и/или оборотов. В настройках следует установить отбор по счету с датой окончания 31.12.2021 (рис. 3).

Рис. 3

Счета, остатки и/или обороты, по которым будут отражены в оборотно-сальдовой ведомости таким отбором, являются устаревшими. Поэтому, необходим перенос. В данном случае, это счета 208.12 «Расчеты с подотчетными лицами по прочим выплатам» и 302.96 «Расчеты по иным расходам» (рис.4).

Рис. 4

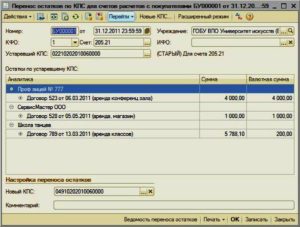

Для переноса остатков есть специализированная обработка, которая находится в меню Сервис – Служебные – Помощник переноса между остатками (рис. 5).

Рис. 5

В обработке следует указать дату переноса (в данном случае переносим остатки на 1 января 2021 года, поэтому дата обработки будет 31.12.2021), КФО, счет источник остатков и счет приемник остатков. Далее нажать кнопку «Заполнить остатки». В результате левая часть обработки будет заполнена остатками по устаревшему счету (рис. 6).

Рис. 6

Стоит отметить, что в помощнике есть два способа переноса:

- с использованием транзитного счета (обычно используется 401.30);

- без использования транзитного счета (например, дебет нового счета и кредит старого счета).

При использовании любого способа, его необходимо закрепить в учетной политике.

https://www.youtube.com/watch?v=ISHNVljCTkU

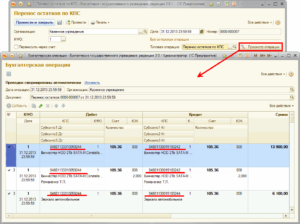

В данном примере перенос осуществляется первым способом, поэтому необходимо установить флаг «Перенос остатков выполнить через транзитный счет», указать счет и нажать кнопку «Перенести остатки» (рис. 7).

Рис. 7

В результате будет сформирован документ «Операция бухгалтерская» на дату, указанную в обработке помощника переноса остатков между счетами (рис. 8).

Рис. 8

Если все операции выполнены верно, то из оборотно-сальдовой ведомости с отбором по устаревшим счетам остаток на начало года должен будет равен нулю (рис. 9).

Рис. 9

Особенности отражения НДС и налога на прибыль с 2021 года

Важно отметить, что изменились и КОСГУ в части НДС и налога на прибыль, теперь начисление и оплата указанных налогов должна происходить только по КОСГУ 189 (раньше был выбор между 131 и 189). Соответственно аналитическая группа подвидов доходов будет 180 «Прочие доходы» (пункт 12.

1.7 инструкции 132н). В ПП «1С:Бухгалтерия государственного учреждения» в соответствии с данными изменениями необходимо произвести настройку учетной политики в карточке учреждения. На закладке НДС следует установить флаг «Начислять по КЭК 189» и выбрать соответствующий КПС (рис. 10).

Рис. 10

Перенос осуществляется аналогичным образом, как и перенос с устаревших счетов, то есть с помощью помощника переноса остатков. Например, субсидия на иные цели ранее отражалась по КОСГУ 183, теперь же ее следует отразить по КОСГУ 152.

Для переноса остатков на новый код следует воспользоваться помощником переноса остатков между счетами, в источнике остатков выбрать код 183, а в приемнике остатков 152 с установленным флажком «Перенос остатков выполнить через транзитный счет» (рис. 11).

Рис. 11

В итоге при нажатии на кнопку «Перенести остатки» будет сформирован документ «Операция (бухгалтерская)» (рис. 12).

Рис. 12

Отражение переноса остатков в ПП «1С:Бухгалтерия государственного учреждения 8», ред. 2.0

Сначала необходимо сформировать оборотно-сальдовую ведомость с отбором по устаревшим счетам. Для этого в настройках отбора следует выбрать Счет – Окончание действия – 31.12.2021 (рис. 13).

Рис. 13

В результате будет сформирован отчет по устаревшим счетам, если они есть в базе (рис. 14).

Рис. 14

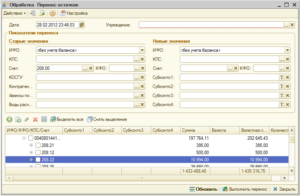

Далее необходимо перейти в обработку помощника переноса остатков, которая находится в разделе Учет и отчетность – Сервис – Помощник переноса остатков с устаревших счетов (рис. 15).

Рис. 15

В обработке требуется указать дату переноса (согласно периоду окончания действия устаревших счетов, дата будет 31.12.2021) и нажать кнопку «Заполнить». Также есть возможность установить отбор по организации или по номеру устаревшего счета (рис 16).

Рис. 16

Напомним, существует несколько способов переноса с устаревших счетов:

- с использованием транзитного счета (например, 401.30);

- без использования транзитного счета (например, дебет нового счета и кредит старого счета).

Воспользуемся первым способом (с использованием транзитного счета 401.30) и укажем его в нижней части обработки (рис. 17).

Рис. 17

При нажатии кнопки «Перенести остатки» будет сформирован документ «Операция (бухгалтерская)», который появится на закладке «Документы» помощника переноса остатков (рис. 18). Стоит отметить, что по умолчанию устанавливается счет с таким же кодом (208.12 – 208.12), если требуется указать другой счет, то следует нажать правой кнопкой мыши на старый счет и выбрать новый с другим кодом.

Рис. 18

В результате будут сформированы следующие проводки (рис. 19). Причем, в нашем случае устаревшим является счет 302.96 «Расчеты по иным расходам», соответственно остатки могут быть перенесены либо на 302.96 «Расчеты по иным выплатам текущего характера физическим лицам» или на 302.

97 «Расчеты по иным выплатам текущего характера организациям». Поэтому, необходимо обратить внимание на контрагента, указанного в субконто счета 302.96 (организация или физическое лицо). В нашем случае контрагентом является физическое лицо, поэтому перенос осуществляется на счет 302.96.

Рис. 19

После переноса следует сформировать оборотно-сальдовую ведомость по устаревшим счетам (с отбором по дате окончания счета 31.12.2021) и убедиться, что остатков по устаревшим счетам нет (рис. 20).

Рис. 20

2. Порядок переноса оборотов по устаревшим счетам

Ранее было рассмотрено, каким образом переносить остатки с устаревших счетов, кроме этого необходимо выполнить перенос оборотов по таким счетам. Для этого можно воспользоваться обработкой «Групповая обработка справочников и документов» в меню Сервис (для редакции 1.

0) и «Групповое изменение реквизитов» в меню Администрирование – Обслуживание – Корректировка данных (для редакции 2.0).

Стоит отметить, что обработками следует пользоваться с осторожностью, и предварительно сделать копию базы, либо обратиться за помощью к сопровождающему программисту.

https://www.youtube.com/watch?v=FALE0Q5sq6I

Второй вариант – переносить обороты вручную, то есть открывать каждый документ, где есть устаревшие счета, выбирать новый счет и заново проводить документ. Предварительно следует настроить оборотно-сальдовую ведомость с отбором по устаревшим счетам, как было показано ранее.

3. Порядок переноса оборотов по устаревшим кодам КОСГУ

В первой части статьи были рассмотрены коды КОСГУ, которые, начиная с 01.01.2021 года, детализировались на подстатьи в соответствии с типом номенклатуры или контрагента.

Напомним, были детализированы следующие оборотные статьи:

- 340 (440) Увеличение (уменьшение) стоимости материальных запасов;

- 540 (640) Увеличение (уменьшение) задолженности по предоставленным заимствованиям;

- 560 (660) Увеличение (уменьшение) стоимости иных финансовых активов;

- 730 (830) Увеличение (уменьшение) прочей кредиторской задолженности.

Перед переносом необходимо проверить соответствие типа номенклатуры и типа контрагента, как было описано в первой части статьи.

Перенос можно выполнить несколькими способами:

- автоматически;

- с помощью обработки;

- вручную.

Рассмотрим первый способ – автоматический перенос оборотных кодов КОСГУ. Для этого необходимо открыть обработку, которая находится в каталоге «развернутого» релиза и называется «ЗаменаКОСГУвПроводкахИДокументах.epf» (рис. 21).

Рис. 21

В форме обработки есть возможность выбора периода и учреждения. Если учреждение не будет указано, то будут обработаны все учреждения. При нажатии на кнопку «Выполнить», будут обработаны документы, в которых есть устаревшие КОСГУ (рис. 22). Важно отметить, что заново проводить документы не следует, так как замена происходит и в документе, и в проводках.

Рис. 22

Второй способ осуществляется с помощью обработки «Групповая обработка справочников и документов» (меню Сервис) для редакции 1.

0 и «Групповое изменение реквизитов» (меню Администрирование – Обслуживание – Корректировка данных) для редакции 2.0.

При использовании данного способа необходимо будет обработать все документы, в которых имеются устаревшие коды КОСГУ, затем заново провести измененные документы.

И, наконец, третий способ – замена вручную. Минус данного способа очевиден: если документов в базе очень много, то замена вручную может занять достаточно длительное время, так как необходимо будет открыть каждый документ, поменять КОСГУ и провести документ заново.

4. Проверка корректности отраженных изменений

После того, как перенос остатков и оборотов по устаревшим счетам и КОСГУ будет выполнен, следует выполнить проверку. Для этого воспользуемся стандартными отчетами, в частности:

- Оборотно-сальдовая ведомость. В настройках группировки следует выбрать поле «КЭК» и «Счет» (рис. 23). Данный отчет позволяет увидеть устаревшие коды КОСГУ.

Рис. 23

- Анализ счета. Настройка группировки с установленными флажками «Контрагенты. Тип контрагента» и «КЭК» позволит увидеть соответствие типа контрагента и оборотного КОСГУ у счетов расчетов, например, у счета 302.ХХ (рис. 24).

Рис. 24

Аналогично можно проверить соответствие типа номенклатуры, счета учета материалов и КОСГУ (рис. 25).

Рис. 25

Также, начиная с 2021 года, произошли изменения в учете НДС, ставка налога увеличилась до 20 %, в результате у некоторых учреждений изменилась стоимость договоров аренды (безвозмездного пользования).

Каким образом отразить увеличение стоимости таких договоров будет описано в следующей части статьи.

Перенос остатков по косгу 340 в 2021 году

Порядка № 209н).

К нему добавляется разграничение операций по следующим их видам / критериям (п. 7 Порядка № 209н, Методические рекомендации № 02-05-10/45153):

Дополнены подстатьи 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования», 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» для отражения приобретения неисключительных прав на результаты интеллектуальной деятельности. Отнесение нематериальных активов к активам с определенным сроком полезного использования или с неопределенным сроком полезного использования производится с учетом нормативных правовых актов, регулирующих ведение бюджетного (бухгалтерского) учета.

Однако положения данного пункта «не распространяются на расчеты наличными деньгами, а также расчеты с предъявлением электронного средства платежа при условии непосредственного взаимодействия покупателя (клиента) с пользователем».

Таким образом, при предоставлении детскими дошкольными учреждениями услуг по дополнительному образованию, в случае их оплаты в безналичном порядке через кредитные организации, ККТ может не применяться.

Учет онлайн-касс и фискальных накопителей

Как учитывать в бух.учете кассы и фискальные накопители, ведь их (ФН) необходимо будет каждые 13 или 36 месяцев менять, сами ФН потом хранить еще 5 лет.

КФО, то перенос оборотов по данному правилу будет выполнен только в рамках этого КФО.

https://www.youtube.com/watch?v=aDwEpj9TzYI

При установке переключателя в положениеЧерез счет переноса бухгалтерские записи по переносу остатков формируются в межотчетный период в корреспонденции со счетом 401 30.

Перенос оборотов

При выборе операции Перенос оборотов в качестве даты документа автоматически устанавливается дата, предшествующая дате переходана применение новых счетов, установленной в карточке учреждения, например, 31.05.2021.

Перенос оборотов выполняется за период, указанный в реквизитах Перенос оборотов за период с… по….

При наличии большого числа операций, требующих переноса данных, период, за который документом будут обрабатываться записи, может быть сокращен, вплоть до одного дня.

Перенос остатков по косгу 340 в 2021 году последние новости

- обеспечивать сохранность фискальных накопителей в течение пяти лет с даты окончания их использования в составе контрольно-кассовой техники;

- осуществлять замену фискального накопителя и материалов, требующих регулярной замены (расходных материалов).

Контрольно-кассовая техника (онлайн-кассы) является основными средствами и учитывается на счете 101 04 «Машины и оборудование», поскольку онлайн-кассы являются материальными объектами:

- со сроком полезного использования более 12 месяцев;

- предназначенными для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения.

Срок полезного использования ККТ определяется согласно классификации основных средств, включаемых в амортизационные группы (утв.

Перенос остатков по косгу 340 в 2021 году какого числа

ККТ. Например, в зависимости от модели ККТ фискальный накопитель может входить в состав ККТ или приобретаться отдельно.

Эксплуатировать ККТ можно только в том случае, если она зарегистрирована в налоговом органе. Регистрация в налоговом органе производится бесплатно.

Фискальный накопитель как расходный материал необходимо учитывать как материальный запас на счете 105.36 «Прочие материальные запасы».

Поскольку со дня окончания эксплуатации фискальный накопитель перестает быть активом, но согласно Закону № 54-ФЗ подлежит обязательному хранению, при замене выбывший из эксплуатации фискальный накопитель следует учитывать на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке, по стоимости: 1 фискальный накопитель – 1 рубль (п.

Перенос Остатков По Косгу 340 В 2021 Году

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов.

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни.

Перенос остатков по косгу 340 в 2021 году в 1с

КОСГУ в остатках и корреспонденциях, не включающих счета учета НФА и счета расчетов, применяется документ Переход на применение приказа 64н (КЭК) (меню “Сервис – Служебные – Переход на применение приказа 64н” главного меню программы).

В документе предусмотрены следующие операции:

- Перенос остатков;

- Перенос оборотов.

Важно!

Для операций Перенос остатков иПеренос оборотов предполагается однозначное соответствие КЭК-источника и КЭК-приемника. Не поддерживается перенос «один ко многим».

Если необходимо с одного старого КЭК перенести остатки (обороты) на несколько новых КЭК, документами Переход на применение приказа 64н (КЭК) можно выполнить перенос всех остатков по устаревшему КЭК на один новый КЭК согласно таблице соответствия КОСГУ.

Перенос остатков по 340 кэк в 2021 году в связи с применением новых косгу

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Новый порядок применения КОСГУ в 2021 году

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

https://www.youtube.com/watch?v=gcMcgNt1q9M

Как уже было отмечено выше, с 1 января 2021 года учреждения госсектора будут применять Порядок № 209н.

КВР должен применяться бюджетными и автономными учреждениями. В 2021 году для таких МЗ предусмотрена и отдельная подстатья КОСГУ:

- 347 – поступление;

- 447 – выбытие.

Применяются для учета материалов, закупленных для капремонтов на основании утвержденных смет.

Проводки будут следующие.

Д-т

К-т

Расшифровка

0 105 34 344

0 302 34 734

приобретены стройматериалы у поставщика

0 105 34 347

0 302 34 734

приобретены стройматериалы для капремонта

0 401 20 272

0 105 34 444

списаны строительные материалы

0 401 20 272

0 105 34 447

списаны стройматериалы для капремонта

https://www.youtube.com/watch?v=-qftwbTHVO8

Спецвыпуск журнала «Зарплата в учреждении».

Д-т

К-т

Расшифровка

0 105 31 341

0 302 34 734

приобретены антибиотики

0 401 20 272

0 105 31 441

списаны на нужды казенного учреждения

0 109 60 272

0 105 31 441

списаны на себестоимость в бюджетном и автономном учреждении

0 105 36 341

0 302 34 734

приобретены шприцы

0 401 20 272

0 105 36 441

списаны на нужды казенного учреждения

0 109 60 272

0 105 36 441

списаны на себестоимость в бюджетном и автономном учреждении

КОСГУ 730 в приказе 209н также детализирован, в примере применяется подстатья 734 “Увеличение прочей кредиторской задолженности по расчетам с иными нефинансовыми организациями”.

Закона о рынке ценных бумаг, п.п. 2.1, 2.3 Порядка, утв. приказом ФСФР России от 30.07.2013 N 13-65/пз-н)

II. Согласно п. 10.4 Порядка 209н к ФИНАНСОВЫМ организациям относятся:

1) банки и небанковские кредитные организации, имеющие лицензию Банка России на осуществление банковских операций;

2) юрлица, предоставляющие на основании лицензии услуги страхования, перестрахования, взаимного страхования;

3) микрофинансовые организации (МФО);

4) иные финансовые организации (пока можно ссылаться на положения п. 6 ст. 4 Закона о защите конкуренции), в т.ч.