В государственных учреждениях достаточно часто возникают вопросы, касающиеся отнесения различных расходов денежных средств к сфере информационно-коммуникационных технологий. Такие затраты оплачиваются за счет Квр 242 или Квр 244.

- Особенности применения вида расходов 242 (закупки ИКТ)

- Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?

- Квр 242

- Квр 244

- Какие расходы относятся к сфере ИКТ?

- Как правильно применять Квр 242 и 244?

- Условия для применения кода вида расходов 242

- Условия для применения кода вида расходов 244

- Кто обязан применять Квр 242?

- Кто обязан применять Квр 244?

- Особенности пользователей Квр 242 и 244

- Соответствие Квр 242 и 244 с кодами КОСГУ

- Аттестация выделенного помещения по Квр 244

- Личный опыт применения КВР — примеры

- Расшифровка и применение Квр 242 и 244 в 2021 году

- Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

- Вопрос:

- Обоснование выбранных видов расходов бюджетов бюджетной классификации РФ

- Расшифровка и применение КВР 243 — самая важная информация

- Реставрация бюджетных учреждений

- Не подтверждена принадлежность к капитальному ремонту работ, оплаченных по КВР 243

- Как соотносятся КВР 243 и КОСГУ 225?

- Личный опыт применения КВР 243

- 243 вид расходов

- Аварийные работы: перекладка водопровода

- Текущий и капитальный ремонт

- Разработка проекта на капитальный ремонт 243 вид расходов бюджетной классификации

- Таблица видов расходов классификации расходов бюджетов

- Об утверждении указаний о порядке применения видов расходов классификации расходов бюджетов для составления проекта бюджета муниципального образования Лавровское сельское поселение Судогодского района, начиная с бюджета на 2012 год

- О применении целевых статей классификации расходов и утверждении указаний о порядке применения видов расходов классификации расходов бюджетов для составления проекта бюджета полновского сельского поселения, начиная с бюджета на 2012 год версия для печати

- Как определить вид расходов классификации расходов бюджетов

- КВР 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

- Квр в бюджете — разбираем ошибки при их применении и необходимость использования

- Основное понятие КВР

- КВР-расшифровка для бюджетных учреждений

- Особенности применения КВР

- Базовые погрешности при использовании кодов

- Почему важно правильно применять КВР

- Расходы на госпошлину по КВР

- Квр плана закупок

- Таблица соответствия

- Ответственность за нарушение

- Новые КВР в 2021 году

- Примеры применения КВР

- Какие расходы отражается по квр 244

- Кто обязан применять КВР 242?

- Коды видов расходов

- Калькулятор вид расходов 2021г

- 290 статья Прочие расходы: расшифровка и подбор КВР

- Косгу 290 и квр 244 применяется ли в 2021 году

- Применяется ли бюджетным учреждением КВР 242 и 244. Что это такое?

- Квр 242 и 244, расходы в сфере икт

Особенности применения вида расходов 242 (закупки ИКТ)

Для того, чтобы правильно выполнять классификацию расходов, необходимо знать особенности Квр 242 и 244, а также порядок отнесения трат к данным категориям.

Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?

В Указании №65н, утвержденных приказом Министерства финансов Российской Федерации от 01.07.2013 года, даны определения Квр 242 и Квр 244.

Квр 242

Расшифровка Квр 242 — «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Согласно законодательству, к этому виду расходов относятся денежные средства из федерального бюджета, которые были потрачены на организацию и проведение мероприятий по созданию, проверке, улучшению и использованию государственных информационных систем, а также элементов информационно-коммуникационных инфраструктур. Кроме того, Квр 242 включает расходы, выделяемые федеральным государственным органам на эксплуатацию информационно-коммуникационного оборудования.

Квр 244

Квр 244 «Прочая закупка товаров, работ и услуг».

Данная категория расходов включает приобретение не только различных товаров, но и всех необходимых работ и услуг для создания, обслуживания и эксплуатации информационно-коммуникационных технологий, которые предназначены для эксплуатации муниципальными организациями и учреждениями управления территориальными внебюджетными государственными фондами.

Какие расходы относятся к сфере ИКТ?

В ст. 2 Федерального закона от 27.07.2006 г. №149-ФЗ указано, что информационными технологиями могут называться процессы, способы поиска и сбора, обработки, хранения, а также распространения информации.

Поэтому в Указании №65н указано, что к сфере ИКТ относятся расходы, потребовавшиеся для приобретения товаров и услуг для поддержания высококачественного функционирования информационно-коммуникационных технологий, использующихся для сбора, обработки, хранения и распространения сведений.

Как правильно применять Квр 242 и 244?

Квр 242 применять могут лишь получатели денежных средств из федерального бюджета и другие получатели бюджетных денег, если соответствующий финансовый орган принял решение об использовании этого элемента видов трат. Следует отметить, что автономные, как и бюджетные, учреждения лишены права применять Квр 242.

Условия для применения кода вида расходов 242

Использовать данный код вида расходов «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» необходимо в том случае, если все затраты предусмотрены программой информатизации учреждения и подтверждены соответствующими актами и приказами.

Условия для применения кода вида расходов 244

Применение ВКР 244 «Прочая закупка товаров, работ и услуг» происходит при расходах на обеспечение нужд государственных (муниципальных) организаций, которые осуществляются внепланово и необходимы непосредственно для поддержания и улучшения функционирования уже налаженной информационно-коммуникационной инфраструктуры.

Кто обязан применять Квр 242?

Согласно действующему законодательству, применять код Квр 242 должны:

- Органы управления внебюджетных госфондов;

- Федеральные государственные учреждения;

- Федеральные казенные учреждения;

- Организации, получающие денежные средства из местного бюджета.

Кто обязан применять Квр 244?

Применять в работе код Квр 244 должны те же организации, которые являются пользователями кода 242.

Особенности пользователей Квр 242 и 244

Пользователи КВТ 244 те же, что и у КВТ 242. Но код вида расходов 244 применяется, если расходы на обслуживание ИКТ не предусмотрены по плану информатизации.

Соответствие Квр 242 и 244 с кодами КОСГУ

Распределяя расходы учреждения по видам, необходимо обязательно сверять результаты с таблицей соответствия этих кодов и кодов КОСГУ. Коды Квр 242 и 244 соответствуют нескольким кодам КОСГУ:

- 225 – работы, услуги по содержанию имущества;

- 226 – прочие работы, услуги;

- 290 – прочие расходы;

- 310 – увеличение стоимости основных средств.

Аттестация выделенного помещения по Квр 244

Если казенное учреждение подписало договор о проведении аттестации выделенных помещений, которые предназначаются для обсуждения информации ограниченного доступа, на то, соответствуют ли они стандартам по безопасности речевых сведений. Такая процедура является регулярной и проходит по коду 226 КОСГУ «Прочие работы, услуги», поэтому относится к услугам в области информационных технологий.

https://www.youtube.com/watch?v=pxCoIXFTl40

Все средства из федерального бюджета, потраченные на осуществление аттестации, относятся в Квр 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Это происходит на основании соответствующих нормативно-правовых актов. Если же данное мероприятие не предусмотрено программой по информатизации учреждения, то расходы нужно отнести на вид Квр 244.

Личный опыт применения КВР — примеры

Гораздо проще понять особенности применения КВР на личном опыте. есть разные примеры, рассмотрим один из них — если требуется приобретение видеокамеры либо фотоаппарата, то может возникнуть вопрос о том, относить его к Квр 242 или 244?

В данной ситуации необходимо руководствоваться Указаниями о порядке применения бюджетной классификации РФ, которые были приняты Министерством финансов 01.07.2013 г. приказом №65н.

Согласно этому документу, покупка фото- и видеотехники в госучреждениях проходит по статье 310 «Увеличение стоимости основных средств», поэтому расходы определяют к группе 244 «Прочая закупка товаров, работ и услуг для обеспечения муниципальных нужд».

Ведь данная техника является одним из элементов информационно-коммуникационной инфраструктуры.

Однако следует уточнить, что это решение не является мнением специалиста, поэтому для правильной выполнения классификации расходов лучше проконсультироваться с человеком, компетентным в таких вопросах.

Расшифровка и применение Квр 242 и 244 в 2021 году

Информационно-коммуникационные технологии

Целями государственной политики в области развития информационно-коммуникационных технологий являются создание и развитие информационного общества, повышение качества жизни граждан, развитие экономической, социально-политической, культурной сфер жизни общества, совершенствование системы государственного управления, обеспечение конкурентоспособности продукции и услуг в сфере информационных и телекоммуникационных технологий.

Предполагается достижение следующих целевых показателей:

сохранение темпов роста рынка информационно-коммуникационных технологий, превышающих среднегодовые показатели роста экономики в 2 — 3 раза;

превращение информационно-коммуникационных технологий в одну из ведущих отраслей экономики с долей в валовом внутреннем продукте более 10 процентов;

превышение объемов экспорта информационных технологий над объемом импорта этих технологий.

Приоритетными направлениями развития информационно-коммуникационных технологий в долгосрочной перспективе являются следующие.

Первое направление — формирование современной информационной и телекоммуникационной инфраструктуры, обеспечение высокого уровня ее доступности, предоставление на ее основе качественных услуг, в том числе:

формирование единого информационного пространства;

развитие единой сети электросвязи страны, в том числе сетей связи третьего и последующих поколений;

обеспечение оказания универсальных услуг связи на всей территории Российской Федерации, расширение состава универсальных услуг;

обеспечение радиочастотным ресурсом перспективных технологий, в том числе за счет проведения конверсии радиочастотного спектра;

обновление и развитие гражданских спутниковых систем связи и вещания государственного назначения;

переход к цифровому телерадиовещанию;

обеспечение равной доступности к современным информационным технологиям жителей всех регионов Российской Федерации;

развитие инфраструктуры широкополосного доступа на всей территории страны;

создание на базе национального оператора почтовой связи универсального логистического и информационного оператора;

внедрение единой системы координатно-временного и навигационного обеспечения;

создание и ввод в действие инфраструктуры пространственных данных Российской Федерации;

повышение доступности для населения и организаций современных услуг в сфере информационных и телекоммуникационных технологий.

Второе направление — повышение качества образования, медицинского обслуживания, социальной защиты населения, содействие развитию культуры и средств массовой информации на основе информационно-коммуникационных технологий, в том числе:

содействие подключению к сети Интернет образовательных учреждений, музеев, больниц, библиотек и других социально значимых организаций;

расширение использования информационных и телекоммуникационных технологий для развития новых форм и методов обучения, в том числе дистанционного образования и медиаобразования, создание системы непрерывной профессиональной подготовки в области информационно-коммуникационных технологий, в том числе государственных служащих;

предоставление гражданам социальных услуг на всей территории Российской Федерации с использованием информационных и телекоммуникационных технологий;

развитие системы библиотечных фондов, в том числе Президентской библиотеки имени Б.Н. Ельцина, на основе применения информационных и телекоммуникационных технологий.

https://www.youtube.com/watch?v=SSsUl5vLLaY

Третье направление — обеспечение конкурентоспособности и технологического развития информационно-коммуникационных технологий, в том числе:

стимулирование применения информационно-коммуникационных технологий организациями и гражданами;

создание условий для развития конкурентоспособной индустрии информационных и телекоммуникационных технологий;

развитие механизмов венчурного финансирования в сфере информационно-коммуникационных технологий;

создание технопарков в сфере высоких технологий;

совершенствование законодательства и правоприменительной практики в области использования информационно-коммуникационных технологий;

повышение инвестиционной привлекательности отрасли информационно-коммуникационных технологий;

содействие увеличению объемов экспорта продукции и услуг в сфере информационных и телекоммуникационных технологий;

создание условий для развития компаний, работающих в области электронной торговли;

развитие системы региональной информатизации.

Четвертое направление — повышение эффективности государственного управления и местного самоуправления, взаимодействия гражданского общества и бизнеса с органами государственной власти, в том числе:

создание «электронного правительства», предусматривающего повышение качества и доступности предоставляемых государственных услуг, упрощение процедуры и сокращение сроков их оказания, повышение открытости информации о деятельности органов государственной власти;

обеспечение эффективного межведомственного и межрегионального информационного обмена.

Пятое направление — противодействие использованию информационных и телекоммуникационных технологий в целях угрозы национальным интересам России, включая обеспечение безопасности функционирования информационно-телекоммуникационной инфраструктуры и информационных и телекоммуникационных систем.

Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

Любые вопросы по бюджетному учету можно задать по почте mail@budconsult.ru или телефону +7(909)691-33-99

Вопрос:

Ко мне обратились представители компании, которые выполняют работы по государственному контракту от Минкомсвязи России для Министерства транспорта РФ.

Суть в том, что по государственному контракту проводится разработка некой аппаратно-программной системы. Для этой разработки арендуются специализированные помещения, разворачиваются стенды и аппаратура и в результате будет сдан некий аппаратно-программный комплекс. Примерный перечень работ представители компании мне также предоставили.

Оба министерства являются казенными учреждениями и для классификации выделенных ассигнований применяют Приказ №65н от 01.07.2013г. Произошел конфликт при классификации видов расходов между кодами 242 и 244.

Привожу переданный методологический обзор данной ситуации для разрешения конфликта.

Обоснование выбранных видов расходов бюджетов бюджетной классификации РФ

Расшифровка и применение КВР 243 — самая важная информация

Нередко в муниципальных учреждениях и других организациях, которые используют денежные средства федерального бюджета, возникают вопросы о том, к какому виду относить те или иные расходы. Одной из категорий трат является КВР 243.

В приказе Минфина РФ от 01.07.

2013 №65н указана такая расшифровка, что по элементу вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» проходят денежные средства, которые потребовались на осуществление различных работ по капитальному ремонту помещений, предполагающих замену и восстановление основных конструкций, деталей и других элементов.

Согласно законодательству, деньги, которые проходят по КВР 243, предварительно переводятся с местного или федерального бюджета на счет учета вложений в нефинансовые активы.

После полного завершения капитального ремонта объекты, пригодные к использованию в определенных целях, вводятся в эксплуатацию.

Затем затраты переводятся со счета учета капитальных вложений в средства, которые находятся на счету учета основных денежных средств учреждения. Только после этого их используют для оплаты закупленных материалов и проведенных работ.

Реставрация бюджетных учреждений

Если руководством муниципального учреждения было принято решение отреставрировать фасад здания, в котором оно находится, то денежные траты должны быть отмечены, как КВР 243, как и в прошлом году.

https://www.youtube.com/watch?v=6q2aCdfQ7Lg

В случае, когда реставрация планируется для восстановления объектов культурного наследия, необходимо полагаться на главу VII «Сохранение объекта культурного наследия» Закона №73-ФЗ. Например, по категории расходов могут пройти деньги, выделенные для ремонта памятник, который указан в Реестре объектов культурного наследия, либо приспособления старинного здания к более современным условиям.

Следует отметить, что реставрация или приспосабливание объектов культурного наследия для эксплуатации в нынешнее время не предусматривает реконструкции.

Ведь в процессе происходит восстановление и укрепление разрушенных, видоизмененных либо поврежденных элементов, без каких-либо конструктивных изменений.

А после завершения ремонта первоначальная стоимость объекта не меняется, поэтому оплата работы относится к категории КВР 243.

Не подтверждена принадлежность к капитальному ремонту работ, оплаченных по КВР 243

К КВР 243 относятся расходы денежных средств, которые выделяются из местного и федерального бюджета на закупку товаров, а также оплату услуг для проведения капитального ремонта и реставрации муниципальных (государственных) объектов.

Все вопросы касательно отнесения работ к капитальному или текущему ремонту не входят в компетенцию бухгалтерского отдела организации и окончательно их могут решить только «технические» специалисты. Предоставление подробных разъяснений относится к обязанностям Минстроя РФ, который должен обеспечить нормативно-правовое регулирование в строительства, архитектуры, градостроительства.

Правомерность распределения расходов на КВР 243 и другие категории считается основанием для привлечения должностных лиц к ответственного за нецелевое использование бюджетных средств.

Как соотносятся КВР 243 и КОСГУ 225?

Объясним на примере, вам нужно отремонтировать автомобиль. Сам по себе ремонт — это КОСГУ 225 «Работы, услуги по содержанию имущества». А вот КВР уже зависит от того как именно вы будете его ремонтировать.

Например, текущий можно отнести на КВР 244, а вот капитальный подойдет для героя нашей сегодняшней статьи — КВР 243.

Личный опыт применения КВР 243

Многие люди, которые впервые сталкиваются с распределением бюджетных средств, могут не сразу определить, к какой категории относить деньги, потраченные оплату различных материалов и работ.

Примером подобных случаев является замена ворот, которую на первый взгляд принимается и за капитальный, и за текущий ремонт.

Однако, если хорошо разобраться, то текущий ремонт проводится лишь для поддержания объекта в надлежащем виде, а капитальный ремонт предполагает полное восстановление имущества, включая и замену старых деталей.

Таким образом, замена ворот – капитальный ремонт, поэтому расходы на их приобретение и установку списываются со счета учреждения по КВР 243.

Чтобы денежные операции проходили в соответствии с действующим законодательством, рекомендуется перед оформлением документов проконсультироваться со специалистом, который поможет точно распределить расходы по категориям.

243 вид расходов

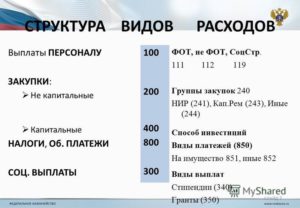

100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными органами, казенными учреждениями, органами управления государственными внебюджетными фондами

Данная группа предназначена для отражения (с учетом установленной в ней детализации по подгруппам и элементам) расходов федерального бюджета и бюджетов государственных внебюджетных фондов на оплату труда, выплату денежного довольствия, осуществление иных выплат, предусмотренных законодательством Российской Федерации, персоналу федеральных органов государственной власти, федеральных казенных учреждений, а также органов управления государственных внебюджетных фондов с учетом страховых взносов в государственные внебюджетные фонды.

110 Расходы на выплаты персоналу казенных учреждений

В разрезе элементов данной подгруппы отражаются расходы федерального бюджета на оплату труда, иных выплат, предусмотренных законодательством Российской Федерации, персоналу федеральных казенных учреждений с учетом страховых взносов в государственные внебюджетные фонды с указанных сумм оплаты труда и иных выплат.

111 Фонд оплаты труда и страховые взносы

https://www.youtube.com/watch?v=v73GOYmnXxY

По данному элементу отражаются расходы федерального бюджета, осуществляемые в пределах фонда оплаты труда и направленные на оплату труда работников федеральных казенных учреждений на основе договоров (контрактов), заключенных в соответствии с трудовым законодательством и иными законодательными актами Российской Федерации, а также иные выплаты работникам указанных учреждений в пределах фонда оплаты труда, в том числе выплаты пособия за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний), а также на уплату страховых взносов в государственные внебюджетные фонды с указанных сумм оплаты труда.

112 Иные выплаты персоналу, за исключением фонда оплаты труда

По данному элементу отражаются расходы федерального бюджета, направленные на осуществление дополнительных выплат и компенсаций работникам федеральных казенных учреждений, обусловленных статусом сотрудников указанных учреждений в соответствии с законодательством Российской Федерации, не включенные в фонд оплаты труда, а также на уплату страховых взносов в государственные внебюджетные фонды с указанных выплат в установленных законодательством случаях.

120 Расходы на выплаты персоналу государственных органов

В разрезе элементов данной подгруппы отражаются расходы федерального бюджета на выплату денежного содержания, осуществление иных выплат, предусмотренных законодательством Российской Федерации, работникам федеральных государственных органов с учетом страховых взносов в государственные внебюджетные фонды с указанных выплат.

121 Фонд оплаты труда и страховые взносы

https://www.youtube.com/watch?v=v73GOYmnXxY

По данному элементу отражаются расходы федерального бюджета, направленные на выплату денежного содержания работникам федеральных государственных органов на основе договоров (контрактов), в том числе в соответствии с законодательством о государственной службе, а также иные выплаты работникам федеральных государственных органов в пределах фонда оплаты труда, в том числе выплаты пособия за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний), а также на уплату страховых взносов в бюджеты государственных внебюджетных фондов на суммы оплаты труда.

122 Иные выплаты персоналу, за исключением фонда оплаты труда

По данному элементу отражаются расходы федерального бюджета, направленные на осуществление дополнительных выплат и компенсаций работникам федеральных государственных органов, в том числе обусловленных статусом государственных гражданских служащих в соответствии с законодательством Российской Федерации, не включенных в фонд оплаты труда, а также на уплату страховых взносов с указанных выплат в установленных законодательством случаях.

130 Расходы на выплаты персоналу в сфере национальной безопасности, правоохранительной деятельности и обороны

Аварийные работы: перекладка водопровода

И.В. Вадимова,

главный бухгалтер, консультант

Ремонтные работы, производимые в учреждении, могут носить как плановый, так и аварийный характер. Устранение аварий водопровода на территории учреждений – это тоже ремонт, поэтому бухгалтеру необходимо знать, как их правильно классифицировать и учитывать.

Текущий и капитальный ремонт

Раньше для бухгалтерского учета наиболее принципиальным являлся ответ на вопрос: являются ли те или иные работы реконструкцией или ремонтом? Такой вопрос возникал, поскольку реконструкция увеличивает первоначальную стоимость основных средств, а ремонт относится к текущим затратам.

При этом разница между текущим и капитальным ремонтом весьма условна и фиксировалась лишь при документальном оформлении. В настоящий момент вопрос об отнесении ремонта к работам текущего или капитального характера имеет большее значение.

Это связано с тем, что в бухгалтерском учете затраты на текущий и капитальный ремонт могут отражаться по разным КВР в соответствии с положениями Указанийо порядке применения бюджетной классификации РФ, утвержденных приказом Минфина России от 01.07.2013 № 65н (далее – Указания № 65н).

— Текущий ремонт здания – это ремонт здания с целью восстановления исправности (работоспособности) его конструкций и систем инженерного оборудования, а также поддержания эксплуатационных показателей.

— Капитальный ремонт здания

Разработка проекта на капитальный ремонт 243 вид расходов бюджетной классификации

Под региональным оператором понимается специализированная некоммерческая организация, которая осуществляет деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах ( ч. 1 ст. 20 ЖК РФ, ч. 1 ст. 182 ЖК РФ). Применение кодов видов Перечень и порядок применения статей (подстатей) КОСГУ, определен положениями Раздела V Указаний N 65н.

Таблица видов расходов классификации расходов бюджетов

фонда оплаты труда Пособия по социальной помощи населению Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений Начисления на выплаты по оплате труда

Об утверждении указаний о порядке применения видов расходов классификации расходов бюджетов для составления проекта бюджета муниципального образования Лавровское сельское поселение Судогодского района, начиная с бюджета на 2012 год

1. Утвердить Указания о порядке применения видов классификации расходов бюджетов для составления проекта бюджета сельского поселения, начи-ная с бюджета на 2012 год согласно приложению.

2. Контроль за исполнением настоящего распоряжения возложить на замести-теля главы администрации Волкову Ю. А. 3. Настоящее распоряжение вступает в силу с момента его принятия. Глава муниципального образования Лавровское сельское поселение к распоряжению администрации муниципального образования Лавровское сельское поселение

О применении целевых статей классификации расходов и утверждении указаний о порядке применения видов расходов классификации расходов бюджетов для составления проекта бюджета полновского сельского поселения, начиная с бюджета на 2012 год версия для печати

, в целях составления бюджета Полновского сельского поселения на 2012 год и плановый период 2013 и 2014 годов.

1.

Утвердить прилагаемые Указания о порядке применения видов классификации расходов бюджетов для составления проектов бюджета Полновского сельского поселения, начиная с бюджета на 2012 год.

3. Опубликовать распоряжение в периодическом печатном издании «Информационный бюллетень Полновского сельского поселения»

Как определить вид расходов классификации расходов бюджетов

Структура кода вида расхода состоит из соответствующей группы, подгруппы и элемента (18–20-й разряды). Перечень и правила применения видов расходов едины для всех бюджетов бюджетной системы. Они приведены в пункте 5 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г.

№ 65н, и в приложении 3 к данному приказу.

https://www.youtube.com/watch?v=hu4252lyZC8

В выделены следующие группы видов: • 100 – расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, учреждениями, органами управления государственными внебюджетными фондами; • 200 – закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд; • 300 – социальное обеспечение и иные выплаты населению; • 400 – капитальные вложения в объекты государственной (муниципальной) собственности; • 500 – межбюджетные трансферты; • 600 – предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям; • 700 – обслуживание государственного (муниципального) долга; • 800 – иные бюджетные ассигнования.

КВР 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

- КВР 242 — Закупка товаров и услуг в сфере информационно-коммуникационных технологий (ИКТ).

- КВР 244 — Прочая закупка товаров, работ и услуг для обеспечения государственных нужд. Например, оплата услуг почтовой связи, доставки специальной корреспонденции.

Какие относятся к сфере ИКТ?

Квр в бюджете — разбираем ошибки при их применении и необходимость использования

Бизнес юрист > Бухгалтерский учет > КВР в бюджете – расшифровка, особенности их применения и актуальные примеры заполнения

КВР в бюджете — это специальный код, который обязательно должен быть в нем указан. Обычно КВР рассматривается вместе с КОСГУ, однако в данной статье сравнения с ним будут производиться лишь изредка, чтобы в полной мере раскрыть понятие КВР.

Основное понятие КВР

КВР представляет собой часть КБК — классификация, используемая при бухгалтерском учете. В его содержание входит несколько групп и подгрупп, а также отвечающий за расходы элемент. Так, если вкратце осмотреть группы, то в их число войдет:

- выплата персоналу для полной реализации функций учреждений

- приобретение любых товаров и услуг, что приняты обеспечить реализацию всех государственных нужд

- затраты на социальное обеспечение и иные социальные выплаты

- отображение всех средств, что вкладываются в государственную собственность

- отражение в учете всех субсидий, что выдаются некоммерческим организациям

- проведение обслуживания государственного долга

Также необходимо знать расшифровку КВР — об этом далее.

КВР-расшифровка для бюджетных учреждений

Использование КВР более «точечно» в сфере учета бюджета административных доходов и бухгалтерского учета автономных учреждений, все статьи КВР детализированы отдельными подстатьями. Таким образом, код 110 — расходы на выплаты и бюджет — подробно раскрывается:

- приложением № 7 в указании № 65 ФНС, которое фактически исключает коды классификации доходов на ряд алкогольной продукции

- приложением № 11 того же указания ФНС, что дополняет коды для более подробной классификации доходов — позволяет зачислять по дополнительному тарифу штрафы и пени

И такие дополнения регулярно издаются для каждой статьи для поддержания их актуальности без переиздания всей таблицы.

Особенности применения КВР

Итак, теперь что касается особенностей применения КВР. Разберем лишь основные, что относятся непосредственно к затратам под № 6, 10 и 11 (таблица 1).

| Код затрат | Описание | Классификация |

| Затраты № 6 | Отвечает за приобретение электронного оборудования с предустановленным на него программным обеспечением. При формировании отчетности важно указывать, к какой конкретной категории относится приобретаемая продукция. |

|

| Затраты № 10 | Отвечают за предоставление доступа к информационным ресурсам. Отражение в отчете полностью зависит от используемой компанией сети. |

|

| Затраты № 11 | Статья, устанавливающая эксплуатационные траты. Сюда также входят все иные затраты на эксплуатацию информационных инструментов. | Группируется согласно:

|

Таким образом, применение знаний данных особенностей в разы облегчит применение КВР.

https://www.youtube.com/watch?v=OqxprK3_LG4

с изменениями в КВР:

Базовые погрешности при использовании кодов

Итак, теперь рассмотрим основные ошибки, что допускают бухгалтеры при использовании КВР:

- Используемая связка КГР-КОСГУ не является заранее определенной законодательством. В случае планирования использования такой операции необходимо отправить запрос в Минфин для получения официального толкования. Использовать априори неверную связку не рекомендуется вследствие того, что это прямое нарушение закона.

- Определение кода произведено в соответствии с описанием товара, а не его прямого предназначения. Планирование использования какого-либо кода допустимо только в том случае, когда он соответствует официальной документации товара.

- Использование кода 200 для закупок. Избежать данную ошибку можно только при использовании четкого разграничения на закупки и покупки в соответствии с нуждами компании.

- Использованный код не соответствует учреждению, для которого применяется. Каждый используемый код должен быть перепроверен.

Есть также более специализированные ошибки, однако они не столь часты.

Почему важно правильно применять КВР

Правильное использование КВР важно по двум основным причинам: административная ответственность и внутренняя бухгалтерия.

Административная ответственность появляется вследствие того, что неверное указание КВР подходит под статью о нецелевой растрате бюджетных средств. Это также наносит репутационный вред фирме, что потенциально несет в себе еще большие убытки.

Внутренняя бухгалтерия также может пострадать из-за неграмотного применения кодов. Таким образом, это создает своеобразную путаницу, что замедляет рабочую деятельность всего предприятия. Следствием, опять-таки, выступают потенциальные убытки.

Расходы на госпошлину по КВР

С 2021 года, когда были введены правки в редакцию таблицы КВР, государственная пошлина располагается под кодом 852. Это стало следствием того, что данный код соответствует КОСГУ 291. Учитывать, однако, также надо не только 852 код, но и рядом стоящие — 851 и 853. Теперь что касается способов оплаты.

Наличный расчет. Обязательно наличие документов, что подтверждают оплату исключительно из средств фирмы. Также должно быть свидетельство о полномочиях человека, что представляет данную организацию. В их роли зачастую выступают кассовые ордеры или доверенности.

Безналичный. В этом случае наличие подтверждающих документов не требуется. Однако в учете транзакция должна быть отражена на счету 303.05.

Квр плана закупок

Если рассматривать в качестве примера закупки, то стоит отметить сразу — ФЗ № 44 не предусматривает использование КВР и нигде данный термин не использует. Тем не менее, коды расходов являются составляющей частью закупок. Однако существует приказ министерства экономического развития № 422, что использует 34-36 виды расходов и априори утверждает их использование при закупках.

Помимо этого, существует полный перечень видов расходов. Он расположен в приложениях к приказу Минфина № 132. В нем же указаны правила, которые должны быть соблюдены при использовании указаний.

Таблица соответствия

Итак, теперь рассмотрим полную таблицу соответствия КВР:

Скачать таблицу соответствия КВР и КОСГУ [54.05 KB]

Ответственность за нарушение

Ответственность целиком зависит от типа использованных КВР. Именно от вида зависит сформированное впоследствии наказание.

В случаях, когда ошибка допускается в рамках деятельности казенного учреждения — неправильно указанный КВР может стать причиной для обвинения в нецелевом использовании средств. Это произойдет потому, что контролерами будет обнаружено несоответствие статьи расходов и применяемого к ним кода. Данное нарушение предусматривает админответственность.

Когда дело касается бюджетных организаций, то здесь все сложнее. Подобное связано с тем, что при официальном контракте субсидии или выполнении муниципального задания — указание КВР не предусмотрено.

Следствием этого является самостоятельное указание КВР и дальнейшая невозможность обвинения бюджетного учреждения в неправильном выборе кодов. Административная ответственность, однако, будет предусмотрена за иное.

Так, контроллерами будет выдвинуто обвинение в неправильном ведении и составлении отчетности.

Новые КВР в 2021 году

В 2021 году изменена правовая база, которая регулирует КВР. Указание министерства финансов № 65 более неактивно — на ее место пришел указ № 132.

с таблицей соответствия:

Была также обновлена таблица соответствия КВР и КОСГУ. Теперь несколько КВР соответствуют одному КОСГУ, и наоборот.

https://www.youtube.com/watch?v=XkA4dhKPf9U

Также были проведены небольшие редакции самих названий кодов, например, — КВР 632. Наименования были сокращены еще у 5 кодов. Выпущено также разъяснение по использованию некоторого ряда кодов.

Примеры применения КВР

Теперь что касается непосредственно практического использования. Так, когда требуется приобрести камеру, то встает вопрос об использовании двух кодов: 242 и 244.

Здесь на помощь приходит выпущенное в 2021 году постановление Минфина РФ № 132. В соответствии с ним приобретение камеры попадает под статью 330, что подразумевает увеличение общей цены всех средств. Как следствие, должен быть использован код 244, так как камера относится к информационно-технологическому продукту.

Таким образом, знание грамотного отражения КВР в бюджете, а также его безошибочное использование позволят избежать административной ответственности. Они также спасут предприятие от «медленной» бухгалтерии и позволят оптимизировать весь рабочий процесс.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Какие расходы отражается по квр 244

Как всегда, мы постараемся ответить на вопрос «Какие расходы отражается по квр 244». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Гораздо проще понять особенности применения КВР на личном опыте. есть разные примеры, рассмотрим один из них — если требуется приобретение видеокамеры либо фотоаппарата, то может возникнуть вопрос о том, относить его к КВР 242 или 244?

Кто обязан применять КВР 242?

Применение ВКР 244 «Прочая закупка товаров, работ и услуг» происходит при расходах на обеспечение нужд государственных (муниципальных) организаций, которые осуществляются внепланово и необходимы непосредственно для поддержания и улучшения функционирования уже налаженной информационно-коммуникационной инфраструктуры.

Коды видов расходов

Оставление бюджетной отчетности следует формировать в разрезе кодов операций сектора государственного управления. К примеру, отчетные формы, как отчет о финансовых результатах деятельности, 0503121 — для КУ и 0503721 — БУ.

Калькулятор вид расходов 2021г

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, не подлежащие казначейскому сопровождению 814 Иные субсидии юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг Гранты юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям

Что новая детализация означает для практики бюджетного бухгалтерского учета? – В учете с 1.01.2021г. обязательно использовать новые коды. И если в отчетах за 1 и 2 квартал допускалось применение «общих» КОСГУ, 3 квартал необходимо будет сдавать с расшифровкой.

290 статья Прочие расходы: расшифровка и подбор КВР

- запасных частей, тонера, картриджа и иных расходных материалов к специальной технике, не относящихся к сфере ИКТ;

- в собственность акций акционерных обществ у третьих лиц.

- физическим лицам вознаграждений за служебные изобретения, полезные модели, промышленные образцы (постановление Правительства РФ от 4 июня 2014 г. № 512);

- вознаграждений агентам и консультантам.

- Пересылку или доставку получателям социальных выплат.

- Обязательные платежи и взносы собственников помещений многоквартирного дома в целях оплаты работ, услуг по содержанию и ремонту общего имущества многоквартирного дома.

Косгу 290 и квр 244 применяется ли в 2021 году

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками.

Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении.

Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

https://www.youtube.com/watch?v=iVrVlsKa7Tk

Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения

КВР 244 «Прочая закупка товаров, работ и услуг».

Данная категория расходов включает приобретение не только различных товаров, но и всех необходимых работ и услуг для создания, обслуживания и эксплуатации информационно-коммуникационных технологий, которые предназначены для эксплуатации муниципальными организациями и учреждениями управления территориальными внебюджетными государственными фондами.

Еще почитать: Какие нужны документы для оформления права собственности

Применяется ли бюджетным учреждением КВР 242 и 244. Что это такое?

Бюджетная классификация РФ принята посредством в 1996 году, а в 2000-м он был значительно изменён и дополнен. В бюджетной классификации предусмотрены разделы коды видов доходов бюджетов, коды видов расходов бюджетов, источники финансирования дефицитов, операции сектора госуправления.

Кроме того, указываются источники внутреннего финансирования в дефицит бюджетов и внешнее финансирование федерального бюджета, виды внутреннего долга Российской Федерации, её субъектов и муниципальных образований, а также виды внешнего долга страны.

В данной статье основное внимание будет отдано одному из разделов, где перечислены коды видов расходов. осуществляют по следующим признакам.

(нас смутило, что в этом документе к ИКТ относят такие позиции, как видеокамеры, охранно-пожарные сигнализации (что раньше всегда считалось КВР 244) Отвечает Галина Нефедова, эксперт Если вы не уверены, относятся ваши расходы к сфере ИКТ или нет, за разъяснениями можно обратиться в Минкомсвязи России.