Сегодня рассмотрим тему: «порядок ведения кассовых операций с 19 августа 2021 — 2021 года что изменилось» и разберем основываясь на примерах. Все вопросы вы можете задать в х к статье.

С этой даты начнут действовать поправки в Порядок ведения кассовых операций, утвержденные Банком России в июне (указание Банка России от 19 июня 2021 г. № 4416-У).

Так, Регулятор предписал организациям и ИП оформлять кассовые документы по окончании проведения кассовых операций в том числе на основании фискальных документов, предусмотренных Федеральным законом от 22 мая 2003 г.

№ 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – закон о ККТ). Напомним, сейчас в соответствии с п. 5.

2 Порядка ведения кассовых операций приходный кассовый ордер 0310001 может оформляться на основании контрольной ленты, изъятой из ККТ, бланков строгой отчетности, приравненных к кассовому чеку и иных документов, предусмотренных законом о ККТ. После вступления изменений в силу данный пункт Порядка будет отменен.

Нет видео.

| (кликните для воспроизведения). |

Передача кассиру печати и образцов подписей уполномоченных лиц, которые вправе подписывать кассовые документы, будет необходима только в случае, если документы оформляются в бумажном виде.

А прежде чем зафиксировать в кассовой книге в конце рабочего дня остаток наличных денег, кассиру придется не только сверить записи в кассовой книге с данными кассовых документов, но и пересчитать деньги, фактически находящиеся в кассе.

При этом круг лиц, которые могут вносить записи в кассовую книгу будет существенно расширен. Делать соответствующие записи помимо кассира смогут и иные уполномоченные работники организации.

Выдать аванс кассир сможет не только на основании заявления подотчетного работника, но и по распорядительному документу организации или ИП. А запрет выдавать под отчет работнику деньги при условии непогашенной задолженности по ранее выданной сумме будет исключен.

Кроме этого, налогоплательщики получат возможность предоставлять квитанции к приходному кассовому ордеру в электронном виде. Финансовый документ можно будет направить на указанный вносителем наличности адрес электронной почты.

Отметим, за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена административная ответственность. Так, за совершение этого правонарушения должностное лицо может быть оштрафовано на сумму от 4 тыс. до 5 тыс. руб., юрлицо – на сумму от 40 тыс. до 50 тыс. руб. (ст. 15.1 КоАП).

Добавим, что эксперты компании “Гарант” подготовили рекомендации для организаций госсектора по оформлению кассовых документов и по расчетам с подотчетными лицами, которые помогут учесть основные нюансы при применении новой редакции Порядка ведения кассовых операций. Между тем эти рекомендации не относятся к коммерческим организациям.

- Кассовая дисциплина 2021: как вести кассовые операции

- Кто обязан использовать порядок ведения кассовых операций в 2021 году

- Какие операции с наличными попадают под понятие кассовой дисциплины

- Кассовая дисциплина в 2021 году: порядок ведения кассовых операций — Finance-EXP.ru

- Касса предприятия и правила ее ведения

- Кассовые операции

- Лимит кассы

- Приход и расход

- Выдача зарплаты

- Расчет и выплата дивидендов в 2021 году

- Что нужно для выплаты дивидендов

- Расчет дивидендов

- Как посчитать дивиденды учредителям ООО (пример)

- Периодичность начисления дивидендов

- Сроки выплаты дивидендов

- Порядок выплаты дивидендов

- Налог на дивиденды в 2021 году (НДФЛ)

- Дивиденды и страховые взносы

- Проводки по выплате дивидендов

- В кассе организации можно хранить денежные суммы

- Возврат неизрасходованного подотчета

- Подотчетные суммы: назначение, выдача, возврат неиспользованной суммы. Авансовый отчет

- Выдача денег в подотчет из кассы в 2021 году: главные правила

- Шесть непростых ситуаций, связанных с подотчетными суммами

- Какую максимальную сумму можно выдать сотруднику подотчет в 2021 году

- Существует ли максимальный срок выдачи денег в подотчет?

- Срок и суммы подотчетных денежных средств не ограничиваются

- Возврат подотчетным лицом суммы неизрасходованного аванса

- Задачи учета денежных средств в кассе организации

- Лимит кассы на 2021 год: образец приказа с приложением расчета

- Как рассчитать лимит кассы на 2021 год

- Расчет лимита кассы: по выручке

- Расчет лимита кассы: по объему выдачи наличных

- Кассовая дисциплина при онлайн-кассах в 2021 году

- Лимит кассы для малых предприятий в 2021 году

- Кассовая дисциплина для ИП на УСН в 2021 году

- Кассовая дисциплина для ИП на ЕНВД в 2021 году

- Кассовая дисциплина для ООО на УСН в 2021 году

- Как часто компания должна пересчитывать лимит кассы?

Кассовая дисциплина 2021: как вести кассовые операции

Кассовая дисциплина – это определенные правила работы с наличными деньгами. В 2021 году она должна соблюдаться всеми организациями или индивидуальными предпринимателями. Конечно при условии, что они работают с наличкой. Но не все правила, распространяются на малые предприятия и предпринимателей. Они обязаны их использовать лишь в отдельных случаях.

Нет видео.

| (кликните для воспроизведения). |

Порядок ведения кассовых операций существует уже много лет. За его нарушение грозит весомый штраф. Разберемся, кто обязан соблюдать кассовый порядок, на что можно тратить наличную выручку и как обеспечить сохранность наличных денег.

https://www.youtube.com/watch?v=xYXSr1PV3CY

Вести кассу правильно вам помогут:

Наличные деньги подлежат строгому учету в компании. Закон обязывает их хранить только в специально оборудованном помещении кассы. Причем к кассовому помещению есть определенные требования. Например, оно должно быть оборудовано металлическими дверьми, сейфом и т. д.

Есть центральные или главные, а также операционные кассы. Последние применяют для ведения непосредственных расчетов с клиентами. Их может быть несколько. В центральной кассе ведется учет наличных, полученных по всей организации в целом.

Все наличные деньги должны быть оприходованы. Эта процедура включает в себя:

- Оформление приходно-кассового ордера на поступившую сумму

- Внесение записи в кассовую книгу о том, что деньги были приняты

- Сдача наличных средств в банковское учреждение.

При продаже товаров за наличные компания или индивидуальный предприниматель обязаны применять контрольно кассовые машины (онлайн кассы). Если наличные приходуются без их применения – это нарушение за которое могут оштрафовать. Эти правила распространяются и на продажу работ или услуг.

Кто обязан использовать порядок ведения кассовых операций в 2021 году

Все организации независимо от их организационно-правовой формы и применяемой системы налогообложения обязаны соблюдать порядок учета и ведения кассовых операций (п. 4 ст. 346.11, п. 5 ст. 346.26 НК). Таким образом, он распространяется:

- на организации вне зависимости от форм собственности (государственная, частная и т. д.)

- на индивидуальных предпринимателей, которые принимают наличные

- на организации и ИП, которые работают с кассовой техникой;

- на организации или ИП, которые используют бланки строгой отчетности.

Читайте так же: Какая сейчас госпошлина за оформление загранпаспорта

Несколько лет назад порядок ведения кассовых операций упростили. Изменения ведения кассовых операций в 2021 году касаются определенных групп предпринимателей. Ведение кассы в 2021 году в упрощенном порядке касается:

- малых и микропредприятий;

- индивидуальных предпринимателей.

Это следует из пункта 1 указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Упрощенный порядок заключается в следующем. Малые предприятия и предприниматели вправе не устанавливать лимит остатка кассы. Ко всему прочему предприниматели могут не вести:

- приходные ордера;

- расходные ордера;

- кассовую книгу.

Такие правила установлены в абзаце 10 пункта 2, абзаце 2 пункта 4.1, абзаце 9 пункта 4.6 указания Банка России от 11.03.2014 № 3210-У.

Индивидуальным предпринимателям все же лучше вести кассовую книгу и оформлять документы. Ведь обеспечить сохранность и контролировать движение наличности в интересах самого предпринимателя. Например, в спорной ситуации подтвердить выдачу денег под отчет или зарплаты можно будет кассовыми документами.

Какие операции с наличными попадают под понятие кассовой дисциплины

Кассовые операции и работа с наличностью включают в себя:

- прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера;

- хранение наличных в кассе;

- соблюдение лимита расчетов наличными;

- ведение кассовой книги;

- сдачу наличности в банк.

Порядок ведения операций по кассе закрепите в отдельном документе. Например, вы можете утвердить специальное Положение о ведении кассовых операций.

Свободные деньги хранят на банковских счетах. Непосредственно в кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита. Малые и микро предприятия могут не устанавливать лимит остатка наличных денег в кассе. То есть деньги в кассе могут храниться в любых размерах.

Операции по оприходованию наличных денег и их выдаче оформляют:

- при поступлении денег в кассу – приходным-кассовым ордером (форма КО-1);

- при выдаче денег из кассы – расходным кассовым ордером (форма КО-2).

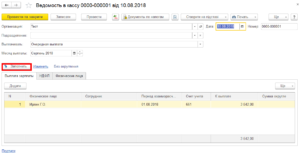

Приходный ордер (ПКО) состоит из двух частей:

- первая – остается у организации и подшивается к кассовой книге;

- вторая (отрывная часть) – выдается лицу, которое внесло наличные.

Ордер может выглядеть так (образец):

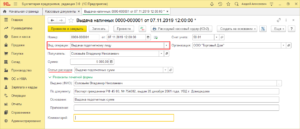

Расходный ордер (РКО) не имеет отрывной части. Его бланк остается в кассе. В нем указывают:

- ФИО того лица, которое получило наличные;

- основание для выдачи денег (например, заявление);

- сумму цифрами и прописью;

- приложения к документу (если такие есть).

Ордер может выглядеть так (образец):

Как вести кассу в 2021 году? Сведения о движении наличных отражайте в кассовой книге по форме № КО-4. Поступать так должны все организации. Не имеет значения:

- правовая форма организации и ее форма собственности;

- система налогообложения, которую они применяют.

Предприниматели, которые ведут учет доходов и расходов или физических показателей согласно налоговому законодательству, вправе не заполнять кассовую книгу.

https://www.youtube.com/watch?v=imCiInK6xmw

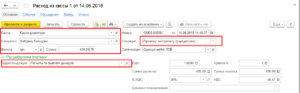

Все поступившие в кассу деньги нужно оприходовать. Тот, кто этого не делает, нарушает кассовую дисциплину. При этом оприходовать деньги – значит отразить их в кассовой книге. Причем именно в том размере, который подтвержден кассовыми документами.

Кассовую книгу заполняют на каждый день в котором были операции с наличными (их приходование или выдача). На каждый день отводится один лист кассы. Оформлять один лист книги за промежуток времени (например, с 10 по 30 марта 2021 года), нельзя.

В книге указывают все поступления наличных и сумму их расхода за календарный день. После этого выводят их остаток. Если деньги в кассу не были оприходованы организацию могут оштрафовать. Причем если подобное нарушение выявлено в нескольких подразделениях организации оштрафуют каждое из них.

Вот образец заполненной кассовой книги:

Наличную выручку от реализации можно расходовать только на строго определенные цели. В противном случае, например, при нецелевой выдаче, это приравнивается к нарушению кассовой дисциплины.

Цели расходования выручки

Выплату заработной платы и других начислений работникам

Выплату различных социальных пособий (например, по уходу за ребенком)

Оплату покупаемых товаров, работ или услуг, приобретаемых за наличный расчет. Исключение – ценные бумаги

Выдачу наличных денег под отчет. Например, при направлении работника в командировку

Возврат денег, если покупатель отказался от ранее купленного товара или услуги, которые приобретатель оплатил наличными

Компенсацию расходов сотрудникам, которые оплатили страховку наличными

Выплату наличных средств банковскому платежному агенту или субагенту

Личные нужды предпринимателя

На эти цели можно расходовать выручку только от реализации собственных товаров, работ и услуг. Наличные, принятые от граждан в оплату другим лицам, в полном объеме сдавайте в банк. Закон не допускает выдачу наличной выручки на те цели, которые не перечислены выше. Например, они не могут быть израсходованы на передачу займа работнику или оплату аренды недвижимости.

Расчет наличными возможен только в определенной сумме. В 2021 году она составляет 100 000 руб. по одному договору. Промежуток времени, который прошел, например, между первым и вторым расчетом по одному договору, значения не имеет.

Читайте так же: Правительство пообещало не сокращать зарплаты и пенсии

Это правило действует, если расчеты проводят:

- организации между собой;

- индивидуальные предприниматели между собой;

- организации и индивидуальные предприниматели между собой.

Обычные граждане, не зарегистрированные в качестве ИП, вправе рассчитываться друг с другом без каких либо ограничений в любых суммах.

Наличные деньги должны храниться в кассе только в пределах определенной суммы – кассового лимита. Это правило вправе не применять:

- малые предприятия и потребительские кооперативы;

- индивидуальные частные предприниматели.

Его рассчитывает сама организация и согласовывает с банковским учреждением, где открыт расчетный счет.

Лимит считают по формуле:

- СВ – сумма выручки за расчетный период (не более 92 рабочих дней);

- РП – расчетный период (не более 92 рабочих дней);

- СДВ – период между днями сдачи выручки (не более 14 дней).

Сверхлимитную наличность определяют по формуле:

Остаток наличных в конце рабочего дня

Лимит наличных, согласованный с банком

Остаток заработной платы, которая не была выдана

Наличные деньги сверх лимита

В отдельных ситуациях закон позволяет хранить деньги сверх лимитов, согласованных с банковским учреждением. Таких ситуаций две:

- В день выплаты заработной платы и других начислений по фонду оплаты труда. Наличие сверхлимитных средств допускается в течение 5 дней;

- Выходные и праздничные дни. Наличные деньги можно сдать в банк в первый рабочий день.

Мероприятия, которые обеспечат сохранность наличных, порядок их хранения, транспортировки, инвентаризации каждая компания разрабатывает самостоятельно (п. 7 указания Банка России от 11.03.2014 № 3210-У). За сохранность денег в кассе отвечает кассир или сотрудник, исполняющий его обязанности. Поэтому при приеме кассира на работу, помимо оформления обычных документов, нужно:

- заключить договор о полной материальной ответственности;

- взять с кассира расписку о том, что он ознакомлен со своими должностными правами и обязанностями.

Аналогично поступайте, если обязанности кассира исполняет другой сотрудник по внутреннему совместительству (например, бухгалтер). Все это нужно, потому что кассир – это материально ответственное лицо.

А значит, он обязан возместить работодателю ущерб, нанесенный по его вине, в полном размере. Это следует из перечня, утвержденного постановлением Минтруда от 31.12.2002 № 85, и статей 242 и 244 ТК.

Кассовая дисциплина в 2021 году: порядок ведения кассовых операций — Finance-EXP.ru

Ежедневно многие субъекты бизнеса имеют дело с наличными деньгами. Совокупность всей наличности называется кассой организации, а приход или расход средств — кассовыми операциями.

Для их учета разработана особая кассовая дисциплина, в 2021 году в этой части действует тот же порядок, что и годом ранее, за исключением правил применения контрольно-кассовой техники.

Разберемся, какие правила установлены для организаций и предпринимателей.

Касса предприятия и правила ее ведения

Любая операция с наличными деньгами влияет на кассу организации. В данном контексте под кассой понимается совокупность всех наличных средств компании, то есть ее кошелек.

https://www.youtube.com/watch?v=FGMyjiXuCXo

Приведем пример. Когда руководитель или бухгалтер получает в банке деньги, чтобы выдать заработную плату сотрудникам, это увеличивает кассу предприятия. Совершается приходная кассовая операция, и количество наличных в кошельке компании прибывает.

Когда зарплата выдана, а излишки возвращены в банк, касса организации уменьшается. Это операция является расходной, поскольку приводит к уменьшению наличности в кошельке организации.

К слову, если зарплата выплачивается сотрудникам на банковские карты, то это никак не влияет на размер кассы организации, поскольку все операции производятся безналично.

Кассовая дисциплина — это набор установленных правил, в соответствии с которыми следует работать с денежной наличностью, то есть вести кассу. В кассовую дисциплину входят такие понятия:

- правила ведения кассовых операций;

- правила, в соответствии с которыми могут использоваться наличные денежные средства;

- правила работы с контрольно-кассовой техникой, которая должна применяться для оформления некоторой части операций по приему/выдаче наличных средств.

Кассовые операции

В 2021 году действует порядок ведения кассовых операций, предусмотренный Указаниями банка России № 3210-У, утвержденными 11 марта 2014 года (далее Указания). Этот порядок включает:

- правила оформления прихода и расхода наличных средств;

- правила ведения кассовых документов;

- порядок расчета кассового лимита.

Центральный Банк также установил, что организации, относящиеся к категории малого бизнеса, а также индивидуальные предприниматели, могут вести кассовые операции в упрощенном виде. То есть на них не распространяются некоторые правила, установленные в Указаниях.

Также в документе закреплено, что руководство организации или предприниматель должны решить, как они будут хранить наличные средства.

Следует им самостоятельно определить и меры, которые обеспечат сохранность денежных средств при транспортировке.

Эти и иные моменты кассовой дисциплины, решение которых остается за работодателем, нужно закрепить во внутреннем нормативном документе. Обычно организации принимают Положение о ведении кассовых операций.

Для ведение таких операций в фирме должен быть кассир. Если их несколько, следует также назначить старшего кассира. При небольшом штате обязанности кассира может исполнять любой другой работник, которого назначит директор или предприниматель. В том числе и он сам.

Кассовые документы должен подписывать бухгалтер и кассир. Если бухгалтерия отсутствует, подпись может поставить руководитель. Если руководитель в компании и за бухгалтера, и за кассира, то на кассовых документах он ставит только свою подпись.

Лимит кассы

Организация обязана рассчитать предельную сумму наличности, которую может хранить в кассе. Методика расчета не слишком сложна и приводится в приложении к Указаниям. Существует два подхода к расчету: исходя из денежных поступлений и на основании объемов расходования.

В первом случае формула расчета предельного остатка в кассе имеет вид:

где

V – объем денежных поступлений за период;

Р – расчетный период в рабочих днях;

Nc – период между сдачами наличности в банк, в рабочих днях (не более 7 дней).

При расчете по выдаче средств применяется та же формула, только в качестве V используется объем выдачи наличных денег за период. В данном случае не учитываются выплаты работникам.

Все, что свыше этого лимита, должно помещаться на расчетный счет, причем в день образования излишка. Исключение составляют:

- нерабочие дни (фирма работает и получает выручку, а банк — нет);

- дни, когда выдается заработная плата или когда бухгалтер получил в банке деньги для этой цели.

: Чем отличается договор от контракта — изучим отличия

В упомянутые дни кассовый лимит можно превышать. Индивидуальные предприниматели и организации из числа субъектов малого предпринимательства (СМП) могут не устанавливать кассовый лимит.

Приход и расход

Приходные и расходные операции должны оформляться специальными документами — соответственно приходным (ПКО) и расходным (РКО) кассовым ордером. Оформляет такие ордера бухгалтер (главный бухгалтер), руководитель или специалист, на которого возложена эта обязанность.

https://www.youtube.com/watch?v=cQtAulfTuKM

Все ордера должны быть зафиксированы в кассовой книге. В конце дня подсчитываются все суммы, отраженные в книге по ордерам. Итог сравнивается с тем, сколько наличности имеется по факту.

Сделать это должен сначала кассир, а потом и бухгалтер. Упомянутые выше документы — ордера и кассовую книгу — можно вести не только на бумаге, но и в электронном виде.

В этом случае их следует подписывать электронной цифровой подписью.

ИП могут не составлять ордера и не имеют обязанности вести кассовую книгу. Вместо этого они ведут книгу учета доходов и расходов, а при применении отдельных налоговых режимов — учет физических показателей. На организации из числа СМП эта преференция не распространяется.

Выдача зарплаты

Операция по выдаче оплаты труда производится на основании расчетно-платежной ведомости по форме Т-49 или платежной ведомости по форме Т-53. Получив заработную плату, работник ставит в ведомости свою подпись.

Когда зарплата выплачена, необходимо составить единый РКО на всю выданную сумму. Вся денежная наличность, предусмотренная для выплаты, должна быть выдана сотрудникам в течение 5 рабочих дней. Если концу этого срока выдана не вся зарплата, ее остаток депонируется, то есть возвращается в банк.

Расчет и выплата дивидендов в 2021 году

Расчет и выплата дивидендов в 2021 году

7 августа 2021 Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

В настоящей статье мы на примерах покажем, как рассчитать и выплатить дивиденды в 2021 году. Также мы перечислим условия, необходимые для выплаты дивидендов, и привели бухгалтерские проводки. Наконец, объясним, в каком размере следует удержать НДФЛ и в какие сроки перечислить его в бюджет.

Это любой доход, полученный акционером (участником) от организации при распределении прибыли по принадлежащим ему акциям (долям) пропорционально его доле в уставном капитале этой организации. Важная деталь: дивиденды всегда выплачиваются из прибыли, которая осталась после налогообложения. Об этом прямо говорится в пункте 1 статьи 43 НК РФ.

СПРАВКА. Что такое прибыль, оставшаяся после налогообложения (ее часто называют чистой прибылью)? Ответ зависит от налогового режима, который применяет организация. При общей системе прибыль за вычетом налога на прибыль.

При ЕНВД — прибыль за вычетом единого налога на вмененный доход. При ЕСХН — прибыль за вычетом единого сельхозналога. Выплата дивидендов учредителю в ООО на УСН производится из прибыли, оставшейся после уплаты единого «упрощенного» налога.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Что нужно для выплаты дивидендов

Чтобы организация могла распределить чистую прибыль между учредителями, необходимо выполнение ряда условий. Перечислим основные:

- у организации есть прибыль, оставшаяся после налогообложения. При убытках дивиденды выплачивать нельзя;

- уставный капитал полностью оплачен;

- стоимость чистых активов больше или равна уставному капиталу. Под чистыми активами понимается разница между активами организации и ее долгами. Чистые активы — это капитал и резервы (указаны в итоговой строке III раздела бухгалтерского баланса), увеличенные на доходы будущих периодов (указаны в строке 1530 баланса) и уменьшенные на задолженность участников по оплате УК (указана в составе строки 1170 баланса).

- у организации нет признаков банкротства.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Расчет дивидендов

Это и есть распределение чистой прибыли. Распределять можно не только прибыль текущего года, но и прошлых лет, если ранее ее не направляли на дивиденды или иные цели. Для распределения прибыли необходимо соответствующее решение общего собрания акционеров или участников.

ВНИМАНИЕ. Решение общего собрания акционеров или участников нужно оформить в виде протокола. Без этого документа бухгалтерия не вправе отразить хозяйственную операцию по начислению и выплате дивидендов.

Как посчитать дивиденды учредителям ООО (пример)

У общества с ограниченной ответственностью четыре учредителя: Иванов, Петров, Сидоров и Кузнецов. Их доли в уставном капитале составляют:

- Иванов — 30%;

- Петров — 30%;

- Сидоров — 25%;

- Кузнецов — 15%.

Чистая прибыль по итогам периода равна 600 000 руб. Все условия для выплаты дивидендов выполнены, общее собрание участников приняло решение об их выплате. Бухгалтер ООО сделал расчеты:

- Иванову — 180 000 руб. (600 000 руб. × 30%);

- Петрову — 180 000 руб. (600 000 руб. × 30%);

- Сидорову — 150 000 руб. (600 000 руб. × 25%);

- Кузнецову — 90 000 руб. (600 000 руб. × 15%).

Периодичность начисления дивидендов

Периодичность выплаты дивидендов в ООО может быть следующей: раз в квартал, раз в полгода или раз в год (п. 1 ст. 28 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»; далее — Закон об ООО). Организация вправе выбрать любой вариант и закрепить его в своем уставе или в решении общего собрания участников.

https://www.youtube.com/watch?v=pHW37YzXfNw

Акционерные общества могут выплачивать деньги учредителям по итогам квартала, полугодия, 9-ти месяцев или года (п. 1 ст. 42 Федерального закона от 26.12.95 № 208-ФЗ «Об закона об акционерных обществах»; далее — Закон об АО).

Сроки выплаты дивидендов

ООО должно делать выплаты не позднее 60 календарных дней с даты принятия решения о распределении прибыли (п. 3 ст. 28 Закона об ООО).

Акционерному обществу сначала нужно определить круг лиц, имеющих право на дивиденды. На это отводится не менее 10 и не более 20 календарных дней с даты принятия решения о распределении прибыли.

После чего можно приступать к выплате.

Срок перечисления для номинальных акционеров — не более 10 рабочих дней, а для прочих акционеров — не более 25 рабочих дней с даты, когда определен круг лиц, которые вправе получить дивиденды (п. 6 ст. 42 Закона об АО).

Порядок выплаты дивидендов

Чаще всего их выплачивают в денежной форме: безналом, либо наличными из кассы. При наличной выплате следует соблюдать важное правило, закрепленное в Указании Центробанка от 07.10.13 № 3073-У.

Этот документ не позволяет направить наличную выручку на выдачу дивидендов. Поэтому организация обязана сдать выручку в банк, а затем снять нужную сумму специально для выдачи акционерам или участникам.

Налог на дивиденды в 2021 году (НДФЛ)

Организация, которая выплачивает дивиденды учредителю-физлицу, выступает в роли налогового агента (п. 3 ст. 214 НК РФ). Если участник (акционер) является налоговым резидентом РФ, то бухгалтерия обязана удержать и перевести в бюджет НДФЛ по ставке 13% (ст. 224 НК РФ).

На руки учредитель получает сумму за минусом налога. Покажем на примере. Допустим, участнику ООО начислили дивиденды в размере 500 000 руб. НДФЛ составляет 65 000 руб. (500 000 руб. х 13%). Эту сумму бухгалтерия перечислила в бюджет. На руки учредитель получил 435 000 руб. (500 000 руб.

– 65 000 руб.).

Перевести налог в бюджет нужно в сроки:

- для ООО — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. 226 НК РФ);

- для АО — не позднее месяца с даты выплаты дивидендов (подп. 3 п. 9 ст. 226.1 НК РФ).

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через интернет

Дивиденды и страховые взносы

Страховые взносы начислять не нужно. Это связано с тем, что облагаемым объектом для взносов являются выплаты в рамках трудовых отношений и по гражданско-правовым договорам (п. 1 ст. 420 НК РФ). Раз дивиденды к таким выплатам не относятся, то от взносов они освобождены.

Проводки по выплате дивидендов

На дату протокола о распределении прибыли.

- ДЕБЕТ 84 КРЕДИТ 75 субсчет «Расчеты по выплате доходов» — начислены дивиденды учредителю такому-то;

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 68 субсчет «Расчеты по НДФЛ» — начислен НДФЛ на дивиденды учредителя такого-то.

На дату выплаты учредителям:

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 50 (или 51) — выплачены дивиденды учредителю такому-то.

На дату перечисления налога в бюджет:

- ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51 — перечислен НДФЛ.

Отметим, что указанные проводки отражают расчет и выплату дивидендов в денежной форме.

Если же компания в 2021 году производит выплату за счет основных средств или материалов, необходимо использовать счет 91 «Прочие доходы и расходы».

Если дивиденды выдаются за счет товара или готовой продукции, следует использовать счет 90 «Продажи». В этих случаях передача ценностей учредителю облагается НДС.

Обсудить на форуме (4) В закладки Распечатать 20 714

20 714

Обсудить на форуме (4) В закладки Распечатать 20 714

В кассе организации можно хранить денежные суммы

Ведь лимит нужно определять исходя из «объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги». И совершено неважно, чьи товары, работы или услуги вы при этом продаете — свои или чужие.

С. Белолапова, г. Санкт-Петербург Наше ООО выдает населению и принимает от него микрозаймы. Что можно включить в лимит «по выручке»: только получаемые нами проценты по выданным займам или же еще и займы, которые мы берем у населения? Если рассчитывать только по процентам, получается очень маленький лимит.

: Вы не можете взять для расчета лимита «по выручке» ни привлеченные займы, ни проценты по выданным займам.

Ведь лимит определяют исходя из поступлений за проданные товары, работы, услуги. Заем — это не товар и не работа.

Возврат неизрасходованного подотчета

Срок возврата Сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы выданы. Для этого ему необходимо предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии руководителю авансовый отчет с прилагаемыми подтверждающими документами ().

Проверка авансового отчета, его утверждение руководителем и окончательный расчет по нему осуществляются в срок, установленный руководителем ().

Подотчетные суммы: назначение, выдача, возврат неиспользованной суммы. Авансовый отчет

Операция осуществляется на основании заявления.

https://www.youtube.com/watch?v=DM1V8lypVG4

Это правило касается всех лиц без исключения. На основании этого документа оформляется РКО.

В заявлении нужно указать сумму, срок выдачи, дату и поставить свою подпись. Заявление сначала попадает к бухгалтеру.

Он проверяет, закрыты ли старые расчеты с подотчетными лицами. Если сотрудник не предоставил отчет о ранее использованных суммах, то выдавать ему новую наличность нельзя.

Представительские расходы, командировочные, суточные – на все израсходованные деньги должен быть представлен документ.

Выдача денег в подотчет из кассы в 2021 году: главные правила

Поправки предусмотрены Указанием Центрального Банка России от 19.06.2021 №4416-У.

Какую максимальную сумму можно выдавать в подотчет?

Можно ли выдать большую сумму генеральному директору на длительный срок? Правда ли, что выдавать больше 100 000 рублей нельзя? Такие вопросы зачастую возникают у бухгалтеров и кадровых работников.

Шесть непростых ситуаций, связанных с подотчетными суммами

Избежать сложностей можно, если открыть корпоративные карточные счета для каждого из подотчетных лиц, и переводить на них необходимые суммы.

Бывает, что в кассе компании не хватает денег, чтобы выдать под отчет. При этом сотрудник (чаще всего руководитель) приобретает товары или оплачивает услуги для организации из личных средств.

После чего оформляет авансовый отчет и сдает на предприятие. Бухгалтер в свою очередь делает проводку по кредиту счета 71, и отражает тем самым долг компании перед работником.

Какую максимальную сумму можно выдать сотруднику подотчет в 2021 году

Еще чаще сотрудники просто не возвращают средства по незнанию или специально.

Чтобы перестраховаться, лучше прописать этот пункт в или обязать работников предоставлять .

В некоторых случаях его отсутствие может повлечь за собой серьезные последствия для компании. К отчету должны быть приложены бумаги, которые могут подтвердить произведенные расходы (чеки, и т.

д.). Бухгалтер или другое уполномоченное лицо проверяет отчет и подтверждает, что средства были потрачены без нарушений. Далее документ подписывает руководитель и только затем происходит списание подотчетных средств.

Еще один момент, о котором забывают бухгалтеры, это кассовый ордер. Форма этого документа утверждена законодательством и без него производить подобные расчеты нельзя (). Поэтому выдача денег из кассы предприятия может расцениваться налоговыми органами как серьезное нарушение процедуры.

Существует ли максимальный срок выдачи денег в подотчет?

Стоит понимать, что, определяя конкретный срок выдачи подотчетных денег, предприятие будет обязано его соблюдать.

В противном случае велики шансы на предъявление претензий налоговиков за неоприходование денежных средств в кассу. Штраф за это нарушение составляет 4–5 тыс. руб. для должностных лиц и 40–50 тыс.

руб. для юрлиц (п. 1 ст. 15 КоАП РФ). При этом абсолютно обоснованными такие претензии признать нельзя, поскольку напрямую такое нарушение, как несвоевременный возврат подотчетных средств, в ст.

15 КоАП РФ не предусмотрено. Однако такой риск существует, и о нем необходимо помнить.

Подробнее о возможных наказаниях за нарушения при работе с наличностью читайте в статье .

В свою очередь, если срок возврата подотчетной наличности не будет нигде зафиксирован, то и у контролеров не может быть никаких претензий по ее несвоевременному возврату.

Срок и суммы подотчетных денежных средств не ограничиваются

- На заявлении руководитель указывает выдаваемую сумму, срок выдачи денег, ставит дату и подпись;

- Наличные деньги выдаются на расходы, связанные с осуществлением деятельности;

- Не позднее 3 рабочих дней по истечении срока выдачи денег или возврата из командировки сотрудник представляет авансовый отчет.

- Сотрудник в свободной форме пишет заявление;

- Бухгалтер выписывает расходно-кассовый ордер, выдает деньги;

Срок выдачи денежных средств в подотчет не ограничивается. Кстати, руководитель организации своим приказом может установить любой срок, на который выдаются деньги под отчет.

Например, от 3 до 300 дней. Скажем, для топ-менеджеров 300 дней, а для всех остальных — 3 дня. Это ваше право. С другой стороны, лучше этого не делать. Ведь если нет приказа, то не может быть и претензий по сроку и возврату.

Возврат подотчетным лицом суммы неизрасходованного аванса

Действующее законодательство не запрещает сотрудникам осуществлять возврат подотчетных сумм на расчетный счет работодателя.

https://www.youtube.com/watch?v=KO4Ytk6WsRk

Однако во избежание споров с налоговыми органами необходимо закрепить во внутреннем нормативном документе возможность возврата подотчетными лицами неизрасходованных средств на расчетный счет компании или зафиксировать такой вариант возврата в заявлении (распоряжении) на выдачу авансовых сумм. Сотруднику, осуществляющему перевод, для идентификации перечисления необходимо прописать в назначении платежа, что он производит возврат подотчетных сумм.

И все же оптимальный способ возврата подотчетных средств, исключающий какие-либо разногласия с контролерами, — в кассу предприятия.

skolko-v-kasse-mozhno-hranit-vozvrat-podotchetnyh-summ-66644/

Все без исключения российские компании должны держать деньги на счетах в обслуживающем банке и большую часть расчетов осуществлять посредством безналичных переводов вне зависимости от вида осуществляемой ими деятельности и организационно-правовой формы.

Нередко на практике встречаются такие ситуации, когда для ведения хозяйственной деятельности компании прибегают к наличным взаиморасчётам.

В этом случае организация обязана вести строгий учет денежных средств в кассе, поскольку за нарушение, установленного законом порядка, предусмотрены штрафы.

Задачи учета денежных средств в кассе организации

Учет денежных средств в кассе предприятия выполняет следующие задачи: правильное и достоверное оформление бухгалтерских кассовых документов; обеспечение в кассовом учете требований о своевременности, достоверности и полноте выполняемых расчетов по платежам и иным поступлениям; своевременное проведение инвентаризаций и оперативное выявление недостачи; сохранение банкнот, а также бесперебойное удовлетворение нужд предприятия необходимым количеством наличных денег; поиск направлений для рационального вложения высвобожденных средств в качестве инвестиций, которые будут приносить доход в будущем.

Лимит кассы на 2021 год: образец приказа с приложением расчета

Компания должна установить максимальную сумму наличных, которая может постоянно находиться в кассе: для этого определяют лимит кассы. Образец приказа с приложением расчета — ниже на странице.

Вести кассу удобно и просто в МоемСкладе: кассовые операции, отслеживание остатков, печать расходных и приходных ордеров, регистрация розничных продаж через рабочее место кассира, а также автоматическое создание ПКО при закрытии смены и формировании Z-отчета на торговой точке. Попробуйте МойСклад — в первые две недели все возможности сервиса полностью бесплатные.

Здесь же можно бесплатно скачать приказ о лимите кассы на 2021 год.

Приказ издает руководитель организации на любой срок — месяц, квартал, год и т.д. Срок действия лимита кассы можно не указывать. Тогда с ним можно работать до издания нового приказа. Формулы расчета и наглядные примеры — далее.

Как рассчитать лимит кассы на 2021 год

Компания самостоятельно устанавливает порядок расчета лимита кассы. Есть два варианта: на основе выручки организации или объема выдачи наличных

Расчет лимита кассы: по выручке

Первый способ основан на показателях фактической или планируемой выручки организации. Он подойдет скорее тем, кто продает товары или оказывает услуги за наличный расчет. В этом случае формула лимита кассы будет:

Лимит = Выручка / Расчетный период х Дни

Расчетный период составляет не более 92 рабочих дней компании. Выбирать его можно произвольно, учитывая, например, сезонность или «пиковые» поступления прошлых лет.

Дни — это число рабочих дней между датами сдачи денег в банк, продолжительность этого периода должна быть не более 7 дней, а в местностях, где нет банка — не более 14.

Пример. В 4 квартале в кассу ООО «Солнышко» поступило:

- в октябре — 130 500 рублей,

- в ноябре — 345 000 рублей,

- в декабре — 146 900 рублей.

Деньги сдаются в банк ежедневно. Как рассчитать лимит кассы на 2021 год?

Рассчитываем по формуле выше:

(130 500 руб. + 345 000 руб. + 146 900 руб.) / ( 22 дня + 20 дней + 21 день) х 1 = 9879,4

Полученную цифру надо округлить до целых рублей. Таким образом, лимит кассы равен 9879 рублей.

Расчет лимита кассы: по объему выдачи наличных

Второй способ подойдет тем, кто в основном пользуется наличными деньгами для оплаты покупок или услуг. Формула лимита кассы будет основана на объеме выдачи наличных:

Лимит = Выдача / Расчетный период х Дни

Пример. ООО «Тигр» в 4 квартале 2021 года выдало сотрудникам подотчет на оплату хозтоваров:

- в октябре — 30 000 рублей,

- в ноябре — 45 000 рублей,

- в декабре — 60 000 рублей.

Деньги снимали с расчетного счета раз в 5 рабочих дней. Расчет лимита кассы будет такой:

(30 000 руб. + 45 000 руб. + 60 000 руб.) / (22 дня + 20 дней + 21 день) х 5 = 10714,3

Округляем до целых рублей, получаем 10 714 рублей.

Кассовая дисциплина при онлайн-кассах в 2021 году

Кассовая дисциплина предполагает соблюдение правил проведения наличных расчетов, в том числе и определение лимита кассы.

https://www.youtube.com/watch?v=fsX7Rcjm4-Q

Так как касса применяется не только в торговых организациях, но и там, где есть перемещение наличных, кассовая дисциплина касается всех юрлиц. Например, ККТ нужна при:

- выплате зарплаты,

- инкассации денег,

- возврате или выдаче заемных средств,

- получении или сдаче наличных в банк,

- расчетах с подотчетными лицами.

В 2021 году онлайн-кассы обязаны были начать использовать при наличных расчетах все ООО и ИП, кроме плательщиков ПСН и ЕНВД с услугами и вендингом.

До 1 июля 2021 года должны перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников.

Если было принято решение нанять работника до 1 июля 2021 года, нужно установить кассу в течение месяца с того момента, как был подписан договор. Подробнее: Онлайн-кассы и малый бизнес.

При использовании онлайн-кассы юрлица все равно должны заполнять ПКО, РКО, кассовую книгу и определять лимит кассы. Но некоторые документы можно не вести.

Так, после установки онлайн-кассы уже не обязательно использовать журнал и справку кассира-операциониста.

Лимит кассы для малых предприятий в 2021 году

В 2021 году лимит кассы для малых предприятий и индивидуальных предпринимателей можно не устанавливать.

Всем ИП также разрешается не применять приходные и расходные ордеры и кассовую книгу, то есть кассовая дисциплина для них упрощена.

Подтверждать полученную выручку при ведении учета без ПКО и РКО можно Z-отчетами или бланками строгой отчетности. Но отказ от ордеров может усложнить контроль за работниками: не будет подтверждения, что сотрудник получил деньги.

Если вы отказались от лимита кассы, нужно издать приказ о его отмене. Обязательно укажите в документе, с какого числа меняется кассовый порядок.

Разберем подробнее кассовую дисциплину для ИП и организаций на разных налоговых режимах, в том числе и тех, кто использует онлайн-кассы.

Кассовая дисциплина для ИП на УСН в 2021 году

Применение упрощенной системы налогообложения не освобождает ИП от соблюдения требования кассовой дисциплины.

У индивидуальных предпринимателей на УСН есть свои особенности:

- Они должны фиксировать кассовые операции в Книге учета доходов и расходов (КУДиР).

- Если предприниматель на УСН взял деньги из кассы на личные цели, отражать эту операцию в КУДиР не нужно (т. к. это не считается расходом при УСН).

- Устанавливать лимит кассы, вести ПКО, РКО и кассовую книгу не обязательно — предприниматель сам выбирает способ учета.

Кассовая дисциплина для ИП на ЕНВД в 2021 году

ИП на ЕНВД также могут отказаться от лимита остатка наличных в кассе, как и от ведения приходных и расходных ордеров. Кроме того, они могут не использовать онлайн-кассы до 1 июля 2021 года. Им достаточно выдавать кассовые чеки и квитанции — документы, подтверждающие получение наличных. Подробнее: отсрочка онлайн-касс до 2021 года.

До дедлайна еще есть время, но лучше поставить онлайн-кассу заранее. Во-первых, будет время освоиться с новыми правилами, во-вторых, успеете оформить налоговый вычет до 18 000 рублей, в-третьих — сможете сразу оценить преимущества:

- удобство расчетов,

- экономию на печати БСО,

- простоту в инвентаризации,

- оперативность в обслуживании покупателей.

Закажите кассу у нас — в комплекте ОФД и ФН на 15 или 36 месяцев и кассовая программа «Касса МойСклад» для Win, Android или Linux. Мы проведем онлайн-обучение и поможем импортировать товары и цены.

Кассовая дисциплина для ООО на УСН в 2021 году

У кассовой дисциплины для ООО есть особенности. Обратите внимание, что:

- Надо устанавливать лимит кассы и обеспечивать его соблюдение.

- Компании должны вести ПКО, РКО и кассовую книгу.

- Внутри компании назначается сотрудник, ответственный за правильность проведения кассовых операций.

- Надо фиксировать все операции с денежными средствами.

- Полученные средства должны использоваться только на те цели, на которые они выдавались.

- У ООО есть расходы, где нельзя использовать наличные. Например, платежи за аренду недвижимости, выплаты по дивидендам или процентов по кредиту.

При расчетах наличными сумма сделки не должна превышать 100 000 рублей. Но если покупатель — физлицо, ограничений нет.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Для малых предприятий в 2021 году лимит кассы можно не устанавливать. Подтверждение — указание ЦБ РФ от 11.03.2014 № 3210-У. Если же компания решила определить лимит кассы, формула будет зависеть от объема выручки или выдачи денег. Читайте подробнее >>