На забалансовых счетах учреждения учитывают имущество, не соответствующее критериям активов, имущество, поступившее на хранение или переработку, а также бланки строгой отчетности, переходящие награды, призы, кубки. В статье рассмотрим учет на всех счетах.

Карта Школы бухгалтера

Обучение в Контур.Школе

Узнать подробнее

Инструкция не ограничивает права учреждения применять своих дополнительные счета. Нарушения в учете по забалансовым счетам искажают отчетность, что грозит штрафами.

- Общий порядок учета на забалансовых счетах

- Учет имущества

- Учет бланков строгой отчетности, путевок, периодики

- Учет денег, расчетов и расчетных документов

- Учет дебиторской и кредиторской задолженности

- Учет обеспечения гарантий

- Учет финансовых вложений

- Дополнительные забалансовые счета

- Инструкции по бюджетному (бухгалтерскому) учету в 2021 году

- «Виновники» изменений

- Изменения в Инструкцию № 157н

- Новые счета учета

- Безвозмездные поступления объектов нефинансовых активов

- 17 Забалансовый Счет В Бюджетном Учреждении В 2021 Г

- Для чего нужен забалансовый счет бюджетной организации

- Забалансовые счета бюджетных учреждений

- Формирование проводок по забалансовым счетам 17 и 18

- Забалансовые счета бюджетного учета

- Забалансовые счета в бюджетных учреждениях в 2021 году

- Забалансовый счет 01 в госучреждениях

- Применение забалансовых счетов

- Забалансовые счета бюджетного учета

- Забалансовые счета в бюджете: общие положения

- Забалансовый счет 01 в бюджетном учете

- Забалансовый счет 04 в бюджетном учреждении

- Забалансовый счет 07 в бюджетном учете

- 09 забалансовый счет в бюджете

- 17 и 18 забалансовые счета

- Забалансовый счет 20 в бюджетном учете

- Забалансовый счет 21

- Забалансовый счет 22

- 📽️ Видео

Общий порядок учета на забалансовых счетах

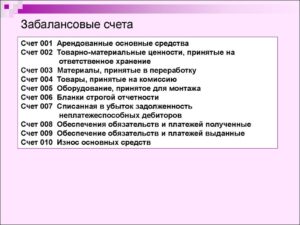

Перечень стандартных забалансовых счетов утвержден Приказом Минфина России от 01.12.2010 № 157н: под номерами от 1 до 27, а также 29, 30, 31, 40 и 42.

Ко всем забалансовым счетам применяется простая схема ведения учета, то есть приход отражается только по дебету, а расход — по кредиту, без корреспонденций.

Данные по забалансовым счетам не обязательно отражать в журналах операций и в Главной книге.

Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе.

Учет имущества

Имущество учитывают на 14 забалансовых счетах: 01, 02, 05, 06, 07, 09, 12, 13, 21, 22, 24, 25, 26, 27:

- Счет 01 «Имущество, полученное в пользование». На счете учитывают имущество, полученное учреждением в пользование, но это не объекты аренды. Это ценности, которые в соответствии с законодательством РФ не подлежат отражению на балансе учреждения: музейные предметы и музейные коллекции, включенные в состав государственной части Музейного фонда Российской Федерации, неисключительные права пользования на результаты интеллектуальной деятельности, права ограниченного пользования чужими земельными участками. Имущество ставят на учет на основании акта приема-передачи или другого документа, который подтверждает получение имущества и прав на него. Имущество необходимо отражать по стоимости, указанной в акте приема-передачи. Учет ведется в разрезе объектов имущества, собственников (балансодержателей) имущества, а также по инвентарным, серийным, реестровым номерам, указанным в акте приема-передачи или ином документе.

- Счет 02 «Материальные ценности, принимаемые на хранение». Именно здесь теперь нужно учитывать и материальные ценности учреждения, не соответствующие критериям активов, а также имущество, в отношении которого принято решение о списании до момента его демонтажа, утилизации, уничтожения. Материальные ценности, принятые учреждением на хранение, в переработку учитываются на основании первичного документа, который подтверждает их получение: акта приема-передачи, договора и др. Объекты отражаются по стоимости, указанной в первичном документе. Если учреждение оформило акт в одностороннем порядке — по условной оценке: один объект — 1 рубль. Выбытие МЦ с забалансового учета отражается на основании оправдательных документов по стоимости, по которой они были приняты к забалансовому учету.

В карточке количественно-суммового учета объект должен отражаться в разрезе владельцев (заказчиков), по видам, сортам и местам хранения.

- Счет 05 «Материальные ценности, оплаченные по централизованному снабжению». Учет на счете ведут учреждения-заказчики снабжения. Материальные ценности отражают на основании документов, которые подтверждают отгрузку грузополучателю в сумме выплат на их приобретение. Учет ведется в книге учета материальных ценностей по каждому грузополучателю и виду ценностей.

- Счет 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности». Задолженность принимается к учету в размере суммы расходов для восстановления или приобретения аналогичного имущества. Учет ведется в карточке учета средств и расчетов по видам поступлений, каждому учащемуся и виду ценностей.

- Счет 07 «Награды, призы, кубки и ценные подарки, сувениры». На счет имущество принимается:

- в условной оценке (один предмет, один рубль) — полученные награды, призы, кубки, знамена;

- по стоимости приобретения — ценные подарки, сувениры и материальные ценности, приобретаемые для вручения (награждения).

Учет ведется в карточке количественно-суммового учета по материально ответственным лицам, местам хранения и каждому предмету.

- Счет 09 «Запасные части к транспортным средствам». К забалансовому учету запчасти принимаются в момент списания их с баланса для ремонта транспорта, и учитываются в течение периода эксплуатации в составе транспортного средства. Учет ведется в карточке количественно-суммового учета по лицам, которые получили запчасти, по транспортным средствам и по видам запчастей и их количеству.

При выбытии транспортного средства, запасные части, установленные на нем и учитываемые на счете 09, списываются с забалансового учета.

- Счет 12 «Спецоборудование для выполнения НИР по договорам заказчиками». Оборудование учитывается по стоимости, которую указал заказчик в первичных документах на передачу. Учет ведется в карточке количественно-суммового учета в разрезе тем работ, ответственных лиц, мест хранения, по виду оборудования и количеству.

- Счет 13 «Экспериментальные устройства». На учет объекты принимаются по стоимости, которая отнесена на увеличение затрат по НИОКР. Учет ведется в карточке количественно-суммового учета в разрезе ответственных лиц, мест хранения по видам ценностей, их количеству и стоимости.

- Счет 21 «Основные средства в эксплуатации». На счете ведут учет ОС стоимостью до 10 000 руб. включительно. Постановка на учет осуществляется на основании первичного документа при передаче объекта ОС стоимостью до 10 000 руб. в эксплуатацию, исключение составляют объекты недвижимости и библиотечного фонда. Учет ведется по стоимости, которую установили в учетной политике: по условной оценке — 1 руб. за один объект или по балансовой стоимости. Учет ведется в карточке количественно-суммового учета в разрезе объектов ОС и центров материальной ответственности. Со счета объекты списываются только по решению комиссии на основании акта приема-передачи, акта о списании.

- Счет 22 «Материальные ценности, полученные по централизованному снабжению». На учет ставится имущество, которое поступило по централизованному снабжению, до момента получения извещения (ф. 0504805) и копий документов поставщика.

- Счет 24 «Имущество, переданное в доверительное управление».

- Счет25 «Имущество, переданное в возмездное пользование (аренду)» — для учета объектов операционной аренды, предоставленных прав пользования имуществом, переданным учреждением в возмездное пользование по договору аренды.

- Счет26 «Имущество, переданное в безвозмездное пользование» — для учета объектов операционной аренды, предоставленных прав пользования имуществом, переданным учреждением в безвозмездное пользование. Общее для этих счетов то, что постановка на учет имущества осуществляется на основании акта приема-передачи по стоимости, указанной в акте. Учет ведется в карточке количественно-суммового учета в разрезе управляющих или пользователей, мест их нахождения, по видам имущества в структуре групп: недвижимое имущество, особо ценное движимое имущество, иное движимое имущество, нефинансовые активы.

- Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». К забалансовому учету объекты принимаются по балансовой стоимости на основании первичного документа. Учет ведется в карточке количественно-суммового учета в разрезе пользователей имущества, мест нахождения, по видам имущества, его количеству и стоимости.

Учет бланков строгой отчетности, путевок, периодики

Перечисленные активы учитывают на забалансовых счетах: 03, 08, 23.

- Счет 03 «Бланки строгой отчетности». Перечень БСО и порядок их оценки (по условной оценке — 1 руб. за один бланк или стоимости приобретения) устанавливается в учетной политике. Учет ведется в книге по учету бланков строгой отчетности по каждому виду бланка в разрезе ответственных лиц и мест хранения. Бланки списываются на основании акта приема-передачи или акта о списании в случаях выдачи БСО, передачи другой организации или порчи, хищения, недостачи.

- Счет 08 «Путевки неоплаченные». Путевки принимаются к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки или в условной оценке при отсутствии номинала. Учет ведется в карточке количественно-суммового учета по ответственным лицам, местам хранения, видам путевок и стоимости.

- Счет 23 «Периодические издания для пользования». Принятие к учету осуществляется по условной оценке. Аналитический учет ведется в карточке количественно-суммового учета в разрезе каждого периодического издания. Списание объектов учета осуществляется по решению комиссии на основании акта.

Учет денег, расчетов и расчетных документов

Деньги, расчеты и расчетные документы учитывают с 14-го по 19-й и на 30-м счетах забалансового учета.

- Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)». Учет расчетных документов ведется в карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

- Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок». Учет ведите в Карточке учета средств и расчетов. Постановка на учет осуществляется на основании актов ревизий, проверок и других аналогичных документов. На счете 16 суммы переплаты пособий продолжают числиться до момента их полного погашения или списания. Если погашение или взыскание производится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

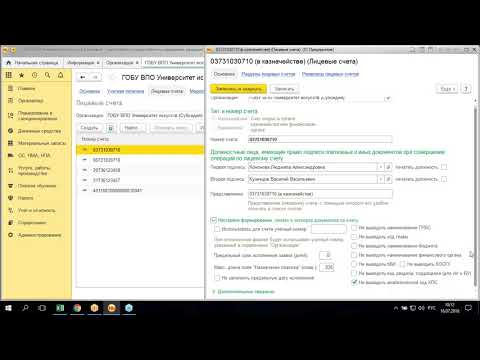

- Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств». Счета в обязательном порядке открываются к балансовым счетам: 201.00 «Денежные средства учреждения», 210.03 «Расчеты с финансовым органом по наличным денежным средствам» и 304.06 «Расчеты с прочими кредиторами» (в части денежных расчетов). Учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений (в разрезе КОСГУ). По завершении года остатки по счетам на следующий год не переносятся. Таким образом, счета 17 и 18 должны быть закрыты по состоянию на 31 декабря отчетного года.

- Счет 19 «Невыясненные поступления прошлых лет». Учет ведется по датам зачисления невыясненных поступлений и датам их уточнения.

- Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц». Аналитический учет по счету ведется в многографной карточке и (или) в карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иным видам выплат.

Учет дебиторской и кредиторской задолженности

Для учета дебиторской и кредиторской задолженности на забалансе предусмотрены два счета: счет 04 «Задолженность неплатежеспособных дебиторов» и счет 20 «Задолженность, невостребованная кредиторами».

На учете задолженность отражается в момент, когда комиссия по поступлению и выбытию активов примет решение о ее списании с баланса.

https://www.youtube.com/watch?v=g2UC2Ikvdt4

Учет задолженности ведется в карточке учета средств и расчетов:

- по видам поступлений и должникам для дебиторской задолженности;

- в разрезе видов выплат и поступлений и по кредиторам для кредиторской задолженности.

Со счета 04 долг списывается по решению комиссии (в случае смерти или ликвидации дебитора), при возобновлении процедуры взыскания задолженности или если на счет поступили деньги в погашение долга.

Учет обеспечения гарантий

Учет обеспечения гарантий осуществляется на счетах 10 и 11.

- Счет 10 «Обеспечение исполнения обязательств». Обеспечения принимаются к учету по первичным документам в сумме обязательства, по которому получено обеспечение. Учет ведется в многографной карточке в разрезе обязательств по видам имущества (обеспечения), его количеству, местам хранения и обязательствам, в обеспечение которых поступило имущество. Обеспечение списывают в случае исполнения обязательств.

- Счет 11 «Государственные муниципальные гарантии». Учет ведется в карточке учета средств и расчетов в разрезе субъектов гражданских прав и обязательств, по которым предоставлены гарантии, по видам и сумме гарантии. Суммы обеспечений списываются со счета, когда исполнены обязательства, в отношении которых предоставлена гарантия.

Учет финансовых вложений

- Счет 31 «Акции по номинальной стоимости». Учет ведет орган с полномочиями акционера или другой уполномоченный орган. На забалансовый учет акции ставятся одновременно с отражением на счете 204.30 «Акции и иные формы участия в капитале». Учет ведется в реестре учета ценных бумаг.

- Счет 40 «Активы в управляющих компаниях». На забалансе учитываются активы, которые числятся на счете 204.51 «Активы в управляющих компаниях». Стоимость имущества корректируется на отчетную дату. Учет ведется по группам и видам нефинансовых, финансовых активов.

- Счет 42 «Бюджетные инвестиции, реализуемые организациями». Принятие к учету происходит по данным о перечислении средств или передаче активов. Списание вложений с забаланса происходит по окончании работ и вводу в эксплуатацию объектов капстроительства. Аналитический учет по счету ведется в разрезе получателей средств.

Дополнительные забалансовые счета

Минфин оставил за бюджетными учреждениями право вводить дополнительные забалансовые счета, необходимые для сбора информации и контроля за имуществом. Для этого достаточно закрепить порядок учета на забалансовых счетах в учетной политике.

Но следует учесть, что нумерация дополнительных забалансовых счетов не должна конфликтовать с нумерацией счетов, присваиваемых Минфином.

Для этого дополнительным забалансовым счетам лучше всего присваивать трехзначный или буквенный код (например, 100, 101, ТР и т.п.).

Видео:Забалансовые счета: изменения и сложности учета (актуальность 11 июня 2021)Скачать

Инструкции по бюджетному (бухгалтерскому) учету в 2021 году

Хорошо знакомые бухгалтерам государственного сектора инструкции по бюджетному (бухгалтерскому) учету вновь претерпели изменения.

И это вполне логично: с 1 января 2021 года вступили в силу 5 очередных федеральных стандартов, и изменился порядок применения статей (подстатей) КОСГУ. Этими актами и были приведены в соответствие бюджетные (бухгалтерские) инструкции.

А чтобы вы были «на волне» последних изменений, мы подготовили обзор обновленных Инструкций № 157н, 162н, 174н, 183н.

«Виновники» изменений

Изменения в инструкции по бюджетному (бухгалтерскому) учету были внесены следующими нормативными актами:

Каждый из перечисленных приказов был официально опубликован на «Официальном интернет-портале правовой информации» 30 января 2021 года.

Учитывая, что нормативные правовые акты федеральных органов исполнительной власти вступают в силу по истечении 10 дней *(1) после дня их официального опубликования, если самими актами не установлен другой порядок вступления их в силу, приказы о внесении изменений в инструкции по бюджетному (бухгалтерскому) учету вступят в силу 10 февраля 2021 года.

https://www.youtube.com/watch?v=AlO0u5_0PZo

В то же время данные приказы и, соответственно, изменения в инструкции применяются при формировании учетной политики и показателей бюджетного (бухгалтерского) учета, начиная с 2021 года. Об этом сказано в преамбуле каждого из названных приказов.

Изменения в Инструкцию № 157н

Инструкция № 157н является «общей» и применяется учреждениями всех типов. В нее были внесены следующие интересные изменения:

1. Из Инструкции № 157н были исключены некоторые нормы, которые теперь прямо регулируются положениями вступивших в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора. В нормах Инструкции № 157н, однако, остались отсылы на конкретные федеральные стандарты.

К примеру, теперь порядок формирования учетной политики регулируется исключительно Федеральным стандартом бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (п.

6 Инструкции № 157н). А учет операций в иностранной валюте осуществляется в рамках Федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (п.

13 Инструкции № 157н).

В п. 18 Инструкции № 157н осталось минимальное количество информации об исправлении ошибок. Данная операция теперь регулируется Федеральным стандартом бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки».

В то же время в п. 18 обновленной Инструкции № 157н указывается на то, что бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в учете и отчетности в отдельном Журнале по прочим операциям, содержащим отметку «Исправление ошибок прошлых лет».

2. В п. 333 Инструкции № 157н дополнен перечень примеров учитываемого на забалансовом счете 01 «Имущество, полученное в пользование» имущества, полученного учреждением в пользование, не являющегося объектами аренды. Это:

- имущество казны и иное имущество, полученное на безвозмездной основе, как вклад собственника (учредителя);

- имущество, которым по решению собственника (учредителя) пользуется учреждение (орган власти) при выполнении возложенных на него функций (полномочий), без закрепления права оперативного управления;

- имущество, полученное в безвозмездное пользование в силу обязанности его предоставления (получения), возникающей в соответствии с действующим законодательством Российской Федерации;

- объекты, по которым сформированы капитальные вложения, но не получено право оперативного управления. Отметим, что ранее такой нормы не было, но специалисты финансового ведомства указывали на такой порядок отражения капитальных вложений до полученного права оперативного управления в разъяснениях (Письмо Минфина России от 11.11.2021 № 02-06-10/66367).

Этот пункт не только указывает на то, какие объекты нужно отражать на забалансовом счете 01, но и помогает принять решение о невозможности отнесения того или иного имущества к объектам учета аренды.

3. В положения Инструкции № 157н по счетам 205 00 «Расчеты по доходам», 206 00 «Расчеты по выданным авансам», 208 00 «Расчеты с подотчетными лицами», 209 00 «Расчеты по ущербу и иным доходам», 302 00 «Расчеты по принятым обязательствам» добавлен способ формирования 1-17, 24-26 разрядов номеров счетов (п. п. 199, 204, 217, 221, 256 Инструкции № 157н).

Новые счета учета

Когда появился новый порядок применения статей (подстатей) КОСГУ, утвержденный приказом Минфина России от 29.11.2021 № 209н, многие бухгалтеры госсектора задались вопросом: на какой же счет относить те или иные доходы, расходы, для которых предусмотрены новые статьи (подстатьи) КОСГУ? Ответ на него содержится в приказах о внесении изменений в инструкции. А именно:

1. Используемые тем или иным типом учреждений государственного сектора счета приведены в Приложении № 1 к приказу Минфина России № 162н (используется, в частности, казенными учреждениями, органами власти и местного самоуправления), Приложении № 1 к приказу Минфина России № 174н (для бюджетных учреждений) и в Приложении № 1 к приказу Минфина России № 183н (для автономных учреждений).

Обратите особое внимание на новые перечни счетов. Они значительно дополнены так же, как и подстатьи КОСГУ. При выборе конкретного аналитического счета учета, зная подстатью КОСГУ, не забывайте старое доброе правило: наименование аналитического счета и подстатьи КОСГУ, как правило, практически совпадают.

Итак, значительно были дополнены субсчета счетов 206 00, 208 00, 302 00. К примеру, теперь не просто появились новые счета, такие, например, как 0 302 14 00 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме», соответствующий подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме » КОСГУ, но даже счета с буквами.

Например, счет 0 302 4А 000 «Расчеты по безвозмездным перечислениям иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию», соответствующий подстатье 24А «Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию».

Отметим, что в инструкциях по бюджетному (бухгалтерскому) учету часто указываются группировочные счета. Поэтому имейте в виду перечень возможных применяемых конкретным типом учреждений счетов и используйте их, исходя из экономического содержания операции.

2. Изменены аналитические группы синтетического счета объектов учета счета 205 00 «Расчеты по доходам» (п. 199 Инструкции № 157н). В частности:

- по группе 10 отражаются не только расчеты по налоговым доходам, как прежде, но и по таможенным платежам и страховым взносам на обязательное социальное страхование;

- группы 50 и 60 переименованы с учетом положений Порядка № 209н в «Расчеты по безвозмездным денежным поступлениям текущего характера» и «Расчеты по безвозмездным денежным поступлениям капитального характера» соответственно.

3. Забалансовый счет 04 «Задолженность неплатежеспособных дебиторов» переименован в новой редакции Инструкции № 157н в «Сомнительную задолженность» (п. 339 Инструкции № 157н). И по тексту инструкции задолженность неплатежеспособных дебиторов именуют уже сомнительной. То есть в связи с изменениями произошла и смена данного понятия.

Безвозмездные поступления объектов нефинансовых активов

В целях соответствия положений Инструкций по бюджетному (бухгалтерскому) учету нормам Порядка № 209н изменились проводки по безвозмездному поступлению нефинансовых активов в учреждения, а также оприходованию неучтенных объектов по результатам инвентаризации*(2).

Обратите внимание: в некоторых бухгалтерских записях в инструкциях по бюджетному (бухгалтерскому) учету указаны группировочные коды КОСГУ, например, статья 190 «Безвозмездные неденежные поступления в сектор государственного управления» КОСГУ. Но при отражении операции в учете бухгалтеру нужно выбрать уже конкретный код КОСГУ для отражения его в 24-26 разрядах номера счета 401 10 (п. 21 Инструкции № 157н).

Анализ п. 9.9 Порядка № 209н позволяет сделать вывод, что подстатьи статьи 190 детализированы:

- по типу передающей стороны: сектор государственного управления и организации государственного сектора, организации (за исключением сектора государственного управления и организаций государственного сектора), физические лица, нерезиденты;

- по характеру поступлений: текущий или капитальный.

Что относится к сектору государственного управления и организациям государственного сектора, указано в п. п. 2, 5 Порядка № 209н, а с остальными типами передающей стороны все понятно.

Что относится к поступлениям капитального и текущего характера, указано в п. 7 Порядка № 209н.

В частности, вложения в основные средства, нематериальные и непроизведенные активы относятся к поступлениям капитального характера, а в материальные запасы — текущего характера.

https://www.youtube.com/watch?v=CK8lPruUKJ0

Покажем описанное на примерах.

1. Казенное учреждение получает безвозмездно от другого казенного учреждения, подведомственного тому же ГРБС, комплект мебели. В бюджетном учете отразится следующая запись:

- Дебет КРБ 1 101 36 310 Кредит КРБ 1 304 04 310

2. За бюджетным учреждением закрепляется на праве оперативного управления оборудование, относящееся к иному движимому имуществу. В бухгалтерском учете следует сделать следующую запись:

- Дебет 4 101 34 310 Кредит 4 401 10 195

3. Автономному учреждению от физического лица передается в дар постельное белье. В бухгалтерском учете данный факт отразится следующей записью:

- Дебет 2 105 35 000 Кредит 2 401 10 193

4. По результатам проведенной инвентаризации в казенном учреждении было выявлено неучтенное имущество — микроволновая печь. В бюджетном учете отразится следующая запись:

- Дебет КРБ 1 101 36 310 Кредит КДБ 1 401 10 199

5. Бюджетному учреждению ООО безвозмездно передает компьютеры. В бухгалтерском учете отразится корреспонденция:

- Дебет 2 101 34 310 Кредит 2 401 10 196

Итак, мы окунулись в нововведения инструкций по бюджетному (бухгалтерскому) учету. Однако, это далеко не все, что поменялось. Поэтому в последующих статьях мы будем еще не раз обращаться к интересным изменениям и разбирать их на примерах.

*(1) Согласно п. 12 Указа Президента РФ от 23.05.

1996 № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти».

*(2) Смотрите, в частности, п. п. 7, 12, 16, 23 Инструкции № 162н, п. п. 9, 15, 20, 34 Инструкции № 174н, п. п. 9, 15, 20, 34 Инструкции № 183н.

Видео:Забалансовые счета в бухгалтерском учете: коротко и понятноСкачать

17 Забалансовый Счет В Бюджетном Учреждении В 2021 Г

Таким счетом могут пользоваться учреждения-грузополучатели, которые отгружают матценности, а затем передают их заказчикам. На забалансовом счете грузы отражаются по закупочной цене, а затем списываются по ней же.

Забалансовый счет 17 открывается как приложение к трем расчетным балансовым счетам. Он необходим для аналитического учета поступления денег, возврата излишне полученных доходов, возврата дебиторской задолженности прошлых лет.

Для чего нужен забалансовый счет бюджетной организации

Не знаете, что такое забалансовый счет в бухгалтерии? В рабочих планах счетов, применяемых при ведении бухучета как в бюджетных, так и в коммерческих и некоммерческих организациях, выделяют основные (балансовые) и забалансовые счета.

На основных счетах бухгалтерам надлежит вести операции, связанные с движением денежных и иных материальных средств, поступлений и выбытий, прибыли и взаиморасчетов с контрагентами, учитывается информация о различных товарах и работах, а также реклама и иные услуги.

Забалансовые счета используются для учета товарно-материальных ценностей, которые временно находятся в распоряжении организации и не принадлежат ей на правах собственности.

Еще забалансовые счета нужны для отражения операций по тем обязательствам, которые ожидают исполнения, и движения ценностей, не предназначенных для учета на основных бухгалтерских счетах.

Использование забаланса в бухучете бюджетного учреждения регламентируется Инструкцией 157н (раздел 7). В этом разделе приведен список ценностей, которые не должны учитываться в составе балансовых счетов. По действующему законодательству, учреждения имеют право корректировать данный перечень и при необходимости включать в него иные товарно-материальные ценности.

Забалансовые счета бюджетных учреждений

- Счет 03 «Бланки строгой отчетности». Перечень БСО и порядок их оценки (по условной оценке — 1 руб. за один бланк или стоимости приобретения) устанавливается в учетной политике. Учет ведется в книге по учету бланков строгой отчетности по каждому виду бланка в разрезе ответственных лиц и мест хранения. Бланки списываются на основании акта приема-передачи или акта о списании в случаях выдачи БСО, передачи другой организации или порчи, хищения, недостачи.

- Счет 08 «Путевки неоплаченные». Путевки принимаются к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки или в условной оценке при отсутствии номинала. Учет ведется в карточке количественно-суммового учета по ответственным лицам, местам хранения, видам путевок и стоимости.

- Счет 23 «Периодические издания для пользования». Принятие к учету осуществляется по условной оценке. Аналитический учет ведется в карточке количественно-суммового учета в разрезе каждого периодического издания. Списание объектов учета осуществляется по решению комиссии на основании акта.

- Счет 12 «Спецоборудование для выполнения НИР по договорам заказчиками». Оборудование учитывается по стоимости, которую указал заказчик в первичных документах на передачу. Учет ведется в карточке количественно-суммового учета в разрезе тем работ, ответственных лиц, мест хранения, по виду оборудования и количеству.

- Счет 13 «Экспериментальные устройства». На учет объекты принимаются по стоимости, которая отнесена на увеличение затрат по НИОКР. Учет ведется в карточке количественно-суммового учета в разрезе ответственных лиц, мест хранения по видам ценностей, их количеству и стоимости.

- Счет 21 «Основные средства в эксплуатации». На счете ведут учет ОС стоимостью до 10 000 руб. включительно. Постановка на учет осуществляется на основании первичного документа при передаче объекта ОС стоимостью до 10 000 руб. в эксплуатацию, исключение составляют объекты недвижимости и библиотечного фонда. Учет ведется по стоимости, которую установили в учетной политике: по условной оценке — 1 руб. за один объект или по балансовой стоимости. Учет ведется в карточке количественно-суммового учета в разрезе объектов ОС и центров материальной ответственности. Со счета объекты списываются только по решению комиссии на основании акта приема-передачи, акта о списании.

- Счет 22 «Материальные ценности, полученные по централизованному снабжению». На учет ставится имущество, которое поступило по централизованному снабжению, до момента получения извещения (ф. 0504805) и копий документов поставщика.

- Счет 24 «Имущество, переданное в доверительное управление».

- Счет25 «Имущество, переданное в возмездное пользование (аренду)» — для учета объектов операционной аренды, предоставленных прав пользования имуществом, переданным учреждением в возмездное пользование по договору аренды.

- Счет26 «Имущество, переданное в безвозмездное пользование» — для учета объектов операционной аренды, предоставленных прав пользования имуществом, переданным учреждением в безвозмездное пользование. Общее для этих счетов то, что постановка на учет имущества осуществляется на основании акта приема-передачи по стоимости, указанной в акте. Учет ведется в карточке количественно-суммового учета в разрезе управляющих или пользователей, мест их нахождения, по видам имущества в структуре групп: недвижимое имущество, особо ценное движимое имущество, иное движимое имущество, нефинансовые активы.

- Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». К забалансовому учету объекты принимаются по балансовой стоимости на основании первичного документа. Учет ведется в карточке количественно-суммового учета в разрезе пользователей имущества, мест нахождения, по видам имущества, его количеству и стоимости.

Рекомендуем прочесть: Гбу Должны Иметь Кбк

Формирование проводок по забалансовым счетам 17 и 18

Единым планом счетов предусмотрено 30 забалансовых счетов (далее — з/с) под номерами от 1 до 27, а также 30, 31 и 40. Ко всем этим счетам применяется простая схема ведения учета, то есть приход отражается только по дебету, а расход — по кредиту, без корреспонденций.

- для организации контроля сохранности имущества, которое находится на территории организации, но по которому нет права оперативного управления или которое, согласно правилам учета, не отражается на балансовых счетах (единицы библиотечного фонда, основные средства до 3 000 руб., находящиеся в использовании, награды и т. д.), а также прочих материальных ценностей;

- для отслеживания расчетов и обязательств, ожидающих исполнения;

- для сбора аналитической информации о прочих объектах учета и т. д.

Забалансовые счета бюджетного учета

Счет используется для учета запчастей на транспорт, выдаваемых вместо изношенных деталей. Так осуществляется контроль использования запасных частей (п.349 Инструкции № 157н). Конкретный список МЦ определяется в учетной политике организации.

- материальных ценностей (МЦ), не являющихся их собственностью, а находящимся во временном пользовании (к примеру, основные средства, взятые в аренду или безвозмездно; объекты, взятые в переработку или для ответственного хранения и др.);

- БСО, путевок в санатории, дома отдыха;

- обязательств, находящихся на стадии ожидания выполнения.

Забалансовые счета в бюджетных учреждениях в 2021 году

Счет 16. Переплаты по пенсиям и пособиям из-за неверного применения законов и счетных ошибок. Суммы переплаты ставятся на забалансовый учет на основании ревизий или проверок и числятся там до момента их полного погашения или списания.

https://www.youtube.com/watch?v=BRgc2dI7ooU

Счет 08. Неоплаченные путевки. Неоплаченные путевки принимаются на забалансовый счет после истечения срока их хранения в кассе. Они ставятся на учет либо по номиналу, указанному на путевке, либо по условной оценке в один рубль, если номинал отсутствует.

Забалансовый счет 01 в госучреждениях

Документальным основанием для отражения ценностей является акт приема-передачи, реестр, опись или иная форма. Стоимость определяет передающая сторона, то есть собственник. Для внутреннего перемещения оформляется оправдательный первичный бланк или выполняется запись в Инвентарной карточке. Для выбытия составляется акт приема-передачи объекта.

- На дату передачи объекта – Д 01 на 15000000,00 руб. – принят на забаланс участок для бессрочного пользования.

- На дату выбытия – К 01 на 15000000,00 руб. – по окончании прав бессрочного пользования списан с забаланса участок.

Применение забалансовых счетов

Таким образом, теперь момент списания задолженности неплатежеспособных дебиторов с баланса учреждение устанавливает самостоятельно. Для этого комиссия по поступлению и выбытию активов выносит соответствующее решение.

То есть теперь учреждению необязательно ждать истечения срока исковой давности или, к примеру, вынесения решения суда о признании задолженности несостоятельной для того, чтобы списать просроченную дебиторскую задолженность с баланса.

До внесения в п. 365, 367 Инструкции № 157н изменений Приказом Минфина РФ от 01.03.2021 № 16н необходимо было в конце года осуществлять операции по заключению показателей по забалансовым счетам 17 и 18 со знаком минус.

Вам также может понравиться

Видео:Проводки по бюджетному учету: ТОП 5 сложностей с их составлениемСкачать

Забалансовые счета бюджетного учета

Для ведения бухучета предусмотрены балансовые и внебалансовые счета. Первые ведутся для отражения наличных и безналичных денег, привлеченных средств, расчетов, доходов и расходов, прибылей и убытков.

Забалансовые счета в бюджетных учреждениях открываются для учета:

- материальных ценностей (МЦ), не являющихся их собственностью, а находящимся во временном пользовании (к примеру, основные средства, взятые в аренду или безвозмездно; объекты, взятые в переработку или для ответственного хранения и др.);

- БСО, путевок в санатории, дома отдыха;

- обязательств, находящихся на стадии ожидания выполнения.

Забалансовые счета в бюджете: общие положения

Бюджетный учет МЦ за балансом осуществляется простым способом: поступление подлежит отражению по дебету счетов, выбытие – по кредиту. Корреспондирующие записи при их использовании не применяются. Бюджетные организации могут открывать дополнительные внебалансовые счета, чтобы собирать информацию, необходимую для управленческого учета и внутреннего контроля сохранности имущества.

Учет имущественных объектов за балансом производится по тем же первичным документам и регистрам, которые используются в учете МЦ на балансе. Инвентаризация забалансовых средств проводится также, как по объектам на балансовых счетах.

Забалансовый счет 01 в бюджетном учете

Используется для учета основных средств (ОС), получаемых по договорам аренды или безвозмездно с правом эксплуатации без закрепления в оперативное управление.

Рассмотрим практический пример.

Для проведения праздника Учреждение культуры взяло напрокат костюмы. Согласно контракту арендодатель передал в двухмесячное пользование 5 костюмов. Сумма арендной платы составила 12 500 руб. После праздника костюмы возвращены. В учете использовался забалансовый счет 01:

- имущественные объекты получены в аренду — Дт 01 (12 500 руб.);

- произведен возврат имущества, взятого в аренду – Кт 01 (12 500 руб.).

Основаниями для проведения операций явились арендный договор и приемопередаточный акт.

Забалансовый счет 04 в бюджетном учреждении

Бюджетные организации могут списывать задолженности, признанные нереальными ко взысканию, отражая их за балансом.

Для учета такого рода долгов применяется забалансовый счет 04 списанная задолженность неплатежеспособных дебиторов (п.339 Инструкции № 157н). Он необходим для наблюдения за возможностью возврата долгов.

Если возобновится взыскание или в счет погашения долга поступят средства, задолженность списывается.

Рассмотрим практический пример.

Исковая давность по задолженности в размере 4 570 руб. истекает 25.11.2021 г. По приказу директора ее необходимо списать на основании документов, подтверждающих признание дебитора неплатежеспособным. В учете необходимо произвести следующие записи, используя забалансовый счет 04:

- списание долга, признанного нереальным к взысканию – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно учет задолженности за балансом – Дт 04 (4 570 руб.);

- закрытие счета – Дт 2 401 30 000 Кт 2 401 20 273 (4 570 руб.).

Допустим, в декабре 2021 года дебитор произвел возврат денег, выданных ему авансом за поставку материалов. Восстановить задолженность следует так:

- восстановление долга на счетах – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно списание задолженности – Кт 04 (4 570 руб.)

Забалансовый счет 07 в бюджетном учете

По нему ведется учет двух видов МЦ:

- призов, кубков, знамен, предназначенных для награждения победителей на протяжении всего времени их нахождения в бюджетной организации по условной оценке;

- сувениров и ценных подарков по стоимости их приобретения.

Рассмотрим практический пример.

https://www.youtube.com/watch?v=jOQhboR4GVk

Спортивное учреждение купило ценные подарки для использования в качестве призов победителям соревнований за 26 500 руб. По результатам соревнований спортсмены получили подарки. Операции по их покупке и вручению следует отразить так:

- расходы по приобретению – Дт 4 401 10 290 Кт 4 302 29 000 (26 500 руб.);

- стоимость ценностей за балансом – Дт 07 (26 500 руб.);

- оплата купленных МЦ для подарков – Дт 4 302 29 000 Кт 4 201 11 000 (26 500 руб.);

- списание с забалансового счета подаренных призов – Кт 07 (26 500 руб.).

09 забалансовый счет в бюджете

Счет используется для учета запчастей на транспорт, выдаваемых вместо изношенных деталей. Так осуществляется контроль использования запасных частей (п.349 Инструкции № 157н). Конкретный список МЦ определяется в учетной политике организации.

На счете детали указываются в момент их выбытия с баланса на ремонтные работы по транспорту. Учет ведется на всем периоде их эксплуатации в составе ТС. Выбытие осуществляется по приемопередаточному акту произведенных ремонтных работ.

17 и 18 забалансовые счета

Эти забалансовые счета в бюджетных учреждениях применяются при поступлении и выбытии денег на счетах.

Забалансовый счет 17 предназначен для учета поступлений от:

- бюджета (федерального, регионального, муниципального);

- ГРБС.

Счет 18 используется при выбытии данных средств и восстановлении таких выбытий.

Забалансовый счет 20 в бюджетном учете

Предназначен для учета сумм, по которым не предъявлялись требования и которые не подтверждены инвентаризацией в течение срока исковой давности со времени произведения списания долгов.

Списание производится по решению инвентаризационной комиссии в порядке, определенном ГРБС.

Забалансовый счет 21

Применяется при калькуляции ОС стоимостью, не превышающей 3 000 руб., кроме недвижимости и объектов библиотечного фонда (п.373 Инструкции № 157н).

Основные средства на забалансовом счете в бюджете берутся в учет по первичному документу, которым подтвержден их ввод по условной оценке или по балансовой стоимости в зависимости от порядка, предусмотренного учетной политикой бюджетной организации.

Перемещение в пределах учреждения ОС на забалансовых счетах показывается по первичной документации. В этих целях изменяется материально ответственное лицо и (или) склад.

Выбытие ОС осуществляется по приемопередаточному акту или акту списания по стоимости принятия их на забалансовый учет.

Забалансовый счет 22

Используется при поступлении МЦ от поставщика до получения извещения и ксерокопий документации на них. Эксплуатировать поступившее имущество можно только по разрешению уполномоченного исполнительного органа власти, ГРБС.

Бюджетные учреждения используют и иные забалансовые счета бюджетного учета: 2-6, 8, 11-16.

📽️ Видео

Бухгалтерский учет в бюджетных (муниципальных) учреждениях.Скачать

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1Скачать

Урок 30 Учет на забалансовых счетахСкачать

Как считать зарплату | полный цикл зарплаты за месяц от бухгалтераСкачать

Бухгалтерский учет понятно за 10 минутСкачать

Сравнение учета в части НФА для казенных бюджетных и автономных учрежденийСкачать

Новые и дискуссионные вопросы бухгалтерского учета организаций в бюджетной сфере в 2021 годуСкачать

Правовые основы бухгалтерского учета государственных и муниципальных учрежденийСкачать

Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]Скачать

![Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]](https://i.ytimg.com/vi/WkBJNXFfBQ4/0.jpg)

2019.06.10 Забалансовые счета учета изменения 2019, сложные вопросы и решенияСкачать

Забалансовый - не значит маловажный: суды штрафуют за искажение данных по таким счетамСкачать

22.12.2021 1С:Консалтинг . Бухгалтерская (бюджетная) отчетность за 2021 год в 1С:БГУСкачать

Покупка и списание материальных запасов (МЗ) в 1С:БГУ ред 2Скачать

Главные новшества 2021 года для бухгалтера бюджетной сферыСкачать

Принятие основного средства к учету в бюджетной организацииСкачать

Урок 4. Весь бухгалтерский учёт на примере одной задачиСкачать

Безвозмездная передача активов и обязательствСкачать