Уже больше месяца у бухгалтеров государственных и муниципальных учреждений не утихают разговоры вокруг нового Приказа Минфина России № 69н, вносящего изменения в Порядок № 209н.

Ни один изменяющий приказ прежде не вызывал подобного ажиотажа, именно поэтому наши эксперты обратили внимание на нововведения еще до его вступления в силу.

В предыдущей статье эксперты компании «Учет в БГУ» рассмотрели изменения в расходной части КОСГУ, а теперь они же расскажут об изменениях в доходных кодах КОСГУ согласно Приказу № 69н.

Компания «Учёт в БГУ» с 1996 года специализируется на оказании профессиональных услуг в сфере бухгалтерского учета и отчетности для учреждений государственного сектора.

Наш блог www.grnt.ru/blog/, наш сайт www.ubgu.ru.

- Общая информация о Приказе № 69н

- Изменения в части НДС и налога на прибыль

- Выбор доходных кодов КОСГУ при отражении неделимых платежей

- Перечни доходов были дополнены!

- Примечания

- Организационный Взнос За Участие В Конкурсе Косгу В 2021 Году

- Квр и косгу в 2021 году для бюджетных учреждений

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- КОСГУ: организационный взнос

- Это видео недоступно

- Бюджетное учреждение оплачивает организационный взнос в соревновании: какой будет КВР и КОСГУ

- Питание спортсменов во время соревнований косгу кэк

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Что такое организационный взнос

- Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

- Таблица кодов КОСГУ и соответствие с КВР

- Командировочные расходы при поездке детей-спортсменов и тренеров на соревнования

- Вид расхода 853

- 2021 Косгу Доходы Организационный Взнос

- Какие КВР и КОСГУ использовать для госзакупок

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- Косгу с 2021 года последние новости — новый порядок применения

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Последние изменения в порядке применения КОСГУ с 2021 года

- Новый порядок применения КОСГУ в 2021 году

- Разбираем основные изменения в КОСГУ в 2021 году

Общая информация о Приказе № 69н

Приказ № 69н на момент написания статьи находится на государственной регистрации в Минюсте России. В то же время специалисты финансового ведомства России в письмах об особенностях составления и представления отчетности указывают на ее составление с учетом положений Приказа № 69н(1). Поэтому считаем важным рассмотреть изменения, вносимые этим приказом в Порядок № 209н, уже сейчас.

Приказ № 69н размещен на официальном сайте Минфина России www.minfin.ru. При этом отметим, что последнее его размещение датировано 5 июля 2021 года. Об этой редакции Приказа № 69н и пойдет речь в статье.

Изменения в части НДС и налога на прибыль

Действующая редакция Порядка № 209н содержит норму (2) об отражении начисления по подстатье 189 «Иные доходы» КОСГУ:

- налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения;

- налога на добавленную стоимость (НДС) по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых в соответствии с законодательством о налогах и сборах налогом на добавленную стоимость;

- налога на прибыль организаций, исчисленного по результатам налогового (отчетного) периода, подлежащего уплате в бюджет.

Приказ № 69н вносит в порядок отражения названных налогов коррективы. А именно, на подстатью 189 КОСГУ относятся начисление и уплата:

- налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения;

- налога на прибыль организаций, исчисленного по результатам налогового (отчетного) периода, подлежащего уплате в бюджет.

В свою очередь, по подстатье 189 КОСГУ отражается только уплата НДС. А начисление НДС осуществляется по доходным подстатьям КОСГУ, по которым отражены доходы текущего финансового периода с учетом НДС. Например, если учреждение оказывает платные услуги, то начисление НДС будет отражено по подстатье 131 «Доходы от оказания платных услуг (работ)» КОСГУ.

Выбор доходных кодов КОСГУ при отражении неделимых платежей

Приказ № 69н четко устанавливает, что при выборе доходных кодов КОСГУ необходимо исходить из экономического содержания операции. В принципе, это дублирование нормы п. 3 Порядка № 209н, общей для доходов и расходов.

В то же время Приказ № 69н призван урегулировать ситуацию, когда в доход поступает платеж, объединяющий различные по своей экономической сути поступления (доходы) и являющийся неделимым.

Такой доход подлежит отражению в рамках того кода КОСГУ, который является основным при получении дохода.

И за примером далеко ходить не нужно. Приказ № 69н дополняет перечень доходов, относимых на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ, в частности, доходами от платы за пользование служебными жилыми помещениями и общежитиями, включающей в себя плату за пользование и плату за содержание жилого помещения.

Отметим, что в настоящее время исходя из Порядка № 209н в ситуации, когда согласно условиям договора плата за коммунальные услуги включена в основной платеж по найму общежития, доходы могут отражаться по подстатье 129 КОСГУ.

Перечни доходов были дополнены!

Согласно Приказу № 69н некоторые перечни доходов были дополнены новыми позициями. А именно:

- на подстатью 114 «Обязательные страховые взносы» КОСГУ относятся доходы бюджетов государственных внебюджетных фондов от платежей на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ относятся доходы государственных (муниципальных) учреждений от поступлений субсидий на финансовое обеспечение выполнения ими государственного (муниципального) задания, в том числе, государственного (муниципального) задания на оказание высокотехнологичной медицинской помощи, не включенной в базовую программу обязательного медицинского страхования;

- на подстатью 131 КОСГУ относятся доходы от реализации готовой продукции, товаров;

- на подстатью 131 КОСГУ относятся доходы от платы за пользование служебными жилыми помещениями и общежитиями, включающей в себя плату за пользование и плату за содержание жилого помещения (3);

- на подстатью 132 «Доходы от оказания услуг по программе обязательного медицинского страхования» КОСГУ относятся доходы медицинских учреждений государственной и муниципальной систем здравоохранения от оказания медицинских услуг, предоставляемых женщинам в период беременности, женщинам и новорожденным в период родов и в послеродовый период (4);

- на подстатью 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» КОСГУ относятся доходы от возврата в бюджет остатков наличных денежных средств в кассе, сформированных получателем бюджетных средств на 1 января текущего финансового года;

- на подстатью 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» КОСГУ относятся не только доходы от денежных взысканий (штрафов) за нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг, но и иных договоров;

- на подстатью 189 «Иные доходы» КОСГУ относятся поступления денежных документов при реорганизации, ликвидации учреждения;

- по подстатье 189 КОСГУ отражаются операции по начислению (уплате) налогов, указанных в п. 9 Порядка № 209н.

Итак, мы рассмотрели наиболее интересные изменения, которые внесет Приказ № 69н в Порядок № 209н в доходные коды.

Как видим, он расставляет акценты по неурегулированным ситуациям Порядка № 209н, а также дополняет перечни доходов новыми позициями.

Может быть, изменения будут внесены в Порядок № 209н в таком составе, а возможно текст Приказа № 69н еще доработают. В любом случае, будем следить за изменениями и рассказывать вам о последних новшествах.

Примечания

Организационный Взнос За Участие В Конкурсе Косгу В 2021 Году

Рассмотрев вопрос, мы пришли к следующему выводу:

При направлении организацией госсектора учащегося и (или) сотрудника на конкурс юных художников расходы по оплате вступительного взноса подлежат отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ.

Обоснование вывода:Решение по отнесению расходов учреждения госсектора на тот или иной код классификации операции сектора государственного управления (КОСГУ) принимается в зависимости от экономического содержания проводимой операции (п.

1 раздела V Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 01.07.2013 N 65н, далее — Указания N 65н).Порядком отнесения расходов учреждений на определенные коды КОСГУ, приведенном в п.

3 раздела V Указаний N 65н, прямо указано, что расходы, связанные с оплатой услуг и работ по организации участия в выставках, конференциях, форумах, семинарах, совещаниях, тренингах, соревнованиях и т.п.

(в том числе взносы за участие в указанных мероприятиях) относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

Отметим, что направление учащегося и (или) сотрудника на конкурс юных художников должно быть экономически обосновано и произведено в связи с осуществлением организацией госсектора своей деятельности, определенной в ее учредительных документах.

Квр и косгу в 2021 году для бюджетных учреждений

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

https://www.youtube.com/watch?v=uo6lggxytAA

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

Применение Квр и косгу в 2021 году для бюджетных учреждений

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

В Порядке N 209 реализован новый подход по отнесению операций к заработной плате, социальным и иным выплатам персоналу, согласующийся с требованиями Статистики государственных финансов (СГФ-2014) и Системы национальных счетов (СНС-2008).

Рекомендуем прочесть: Поездка На Море Для Многодетной Семьи

КОСГУ: организационный взнос

В соответствии с Указаниями по применению бюджетной классификации (приказ Минфина России от 1 июля 2013 г. № 65н) на статью (код КОСГУ) 290 относятся расходы, не связанные с оплатой труда, приобретением работ, услуг для государственных (муниципальных) нужд, нужд государственных (муниципальных) учреждений.

Таким образом, по моему мнению, при списании затрат, указанных в вопросе, следует ориентироваться на вид деятельности учреждения.

Если участие в конкурсе не связано с основной или приносящей доход деятельностью (не включено в соответствующие программы или планы), то применение кода 290 оправданно.

В противном случае (если учреждение ведет деятельность, каким-либо образом связанную с участием в подобных конкурсах) наиболее правомерным представляется использование кода 226.

Это видео недоступно

Утреннее совещание под председательством ВРИО губернатора Санкт-Петербурга Александра Дмитриевича Беглова открыло серию совещаний по вопросам развития транспортной инфраструктуры, которые запланированы до конца текущего года.

Комитету по развитию транспортной инфраструктуры в течение текущей недели поручено представить на рассмотрение главы города предложения по обеспечению мобилизации сил и средств на строящихся станциях Фрунзенского радиуса и план-график ликвидации выявленных замечаний к работам, проведенным на Невско-Василеостровской линии метро, силами подрядной организации ОАО «Метрострой» в рамках гарантийных обязательств.

Бюджетное учреждение оплачивает организационный взнос в соревновании: какой будет КВР и КОСГУ

Ответ: По нашему мнению, расходы на уплату организационного взноса при направлении студентов для участия в шоу-программе, проводимой в соревновательных целях, необходимо отразить по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьей 226 «Прочие работы, услуги» КОСГУ.

Согласно требованиям пункта 5.1 «Виды расходов» раздела III «Классификация расходов бюджетов» Указаний расходы на уплату организационных взносов, включая взнос за участие в соревнованиях, исходя из их содержания следует отражать по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Питание спортсменов во время соревнований косгу кэк

Например, нормы расходов средств на обеспечение питанием спортсменов, тренеров и специалистов при проведении физкультурных и спортивных мероприятий, включенных в ЕКП, составляют для спортивных мероприятий 700-1000 рублей на человека в день.

Материальное обеспечение сборных команд (в том числе оплата расходов на проезд, проживание, питание спортсменов) в рамках спортивных мероприятий осуществляется, как правило, на основании положения (регламента) о соревновании и сметы, утвержденной в пределах установленных норм.

Методические рекомендации Минфина по применению нового порядка КОСГУ

В соответствии с п. 5 «Порядка применения классификации операций сектора государственного управления», утвержденного Приказом Минфина РФ от 29.11.2021 № 209н (далее Порядок) кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

- 296 «Иные выплаты текущего характера физическим лицам»;

- 297 «Иные выплаты текущего характера организациям»;

- 298 «Иные выплаты капитального характера физическим лицам»;

- 299 «Иные выплаты капитального характера организациям».

Что такое организационный взнос

Организационные взносы за участие в выставках, конференциях, форумах, семинарах, совещаниях, тренингах, соревнованиях в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 01.07.2013 № 65н, отражают по подстатье 226 «Прочие работы, услуги» КОСГУ.

Следовательно, уплата организационного взноса является закупкой услуг для обеспечения государственных (муниципальных) нужд, и на такие расходы распространяется действие Федерального закона от 05.04.2013 № 44-ФЗ «О контракной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44-ФЗ).

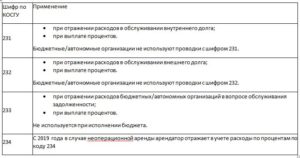

Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

Настоящий материал является ответом на частный запрос и может утратить свою актуальность в связи с изменением законодательства. автор — Болдырь А.А.,эксперт Линии профессиональной поддержки в области бюджетного и налогового законодательства

https://www.youtube.com/watch?v=QE-CZfCDYMg

Теперь бюджетным учреждениям придется применить контрольные системы с использованием бланков строгой отчетности, поскольку они не так дороги в эксплуатации, хотя и обладают определённой громоздкостью, потому что иного способа разрешения возникшей проблемы пока нет.

Таблица кодов КОСГУ и соответствие с КВР

- Приход на бюджетный счет, указание увеличения количества остаточных средств организаций, которые относятся к системе бюджета.

- Повышение стоимости ценных бумаг, не считая всевозможных акций и других документов, отражающих соучастие в капитале. Проведение операций, связанных с вложением средств во всевозможные ценные бумаги (не акции).

- Рост ценности акций и других документов, подтверждающих соучастие в капитале. Расходы по вкладам, которые делаются в акты и другие формы ценных документов, а также на бюджетное инвестирование.

- Увеличение задолженности по бюджетным кредитам. Проведение операций, связанных с выдачей займов из бюджета в пользу других бюджетов, юридических лиц или же правительств других стран.

- Рост стоимости остальных финансовых активов. Вложение бюджетных средств в иные финансовые активы.

- сокращение ценности основных средств, получение прибыли в процессе выбытия основных средств;

- сокращение ценности нематериальных активов, получение прибыли в процессе сбыта нематериального имущества;

- сокращение ценности непроизведенного имущества, получение прибыли в процессе сбыта еще не произведенной продукции;

- сокращение ценности материального имущества, отражение прихода по выбытию материальных резервов.

Командировочные расходы при поездке детей-спортсменов и тренеров на соревнования

Учреждение, которое планирует направить для участия в соревнованиях своих спортсменов, должно издать соответствующее распоряжение (приказ). Этим локальным актом должны быть назначены ответственные лица, количество и состав участников соревнований. В акте должны быть отражены вопросы материального обеспечения названных лиц.

- расходы на наем жилого помещения (кроме случая, когда направленному в служебную командировку работнику предоставляется бесплатное помещение) – в размере фактических расходов, подтвержденных соответствующими документами, но не более 550 руб. в сутки. При отсутствии документов, подтверждающих эти расходы, – 12 руб. в сутки;

- расходы на выплату суточных – в размере 100 руб. за каждый день нахождения в служебной командировке;

- расходы на проезд к месту служебной командировки и обратно к месту постоянной работы (включая оплату услуг по оформлению проездных документов, расходы в связи с использованием в поездах постельных принадлежностей) – в размере фактических расходов, подтвержденных проездными документами.

Если на уровне субъектов РФ и муниципалитетов, за счет которых финансируются учреждения спорта, установлены свои нормы выплаты командировочных расходов, то следует руководствоваться ими.

Вид расхода 853

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

2021 Косгу Доходы Организационный Взнос

- по пеням за несвоевременную уплату обязательных платежей и (или) взносов собственниками помещений многоквартирного дома в целях оплаты работ, услуг по содержанию и ремонту общего имущества;

- по плате оператору в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн и др.

Ст. 110 «Налоговые доходы» АнКВД теперь называется «Налоговые доходы и таможенные платежи». На нее также относится доход от таможенных пошлин, таможенных сборов, специальных, антидемпинговых и компенсационных пошлин, который в соответствии с Указаниями № 65н относился на ст. 180 «Прочие доходы» АнКВД.

В аналитические группы подвида доходов бюджетов изменения не вносились, т.е. дополнительная детализация для них не предусмотрена. Это означает, что разряды 15 – 17 номеров счетов с типом классификации КДБ указываются в прежнем порядке.

Из пункта 2 разд. V Указаний № 65н исключен абзац, который устанавливал применение подстатьи 226 «Прочие работы, услуги» КОСГУ при заключении договора на модернизацию единой функционирующей системы, не являющейся инвентарным объектом.

Типичными примерами таких систем являются охранно-пожарная сигнализация, локальная вычислительная сеть, телекоммуникационный узел связи и т.п. Очевидно, изменения внесены потому, что СГС «Основные средства» предоставляет учреждению выбор способа учета таких систем.

Следовательно, применение КОСГУ нельзя ограничивать только кодом 226 КОСГУ.

Какие КВР и КОСГУ использовать для госзакупок

Новичкам может быть незнакома расшифровка, что такое КВР в бюджете. Специальные кодификаторы следует применять в учете и планировании расходов учреждения бюджетной сферы. Шифр не используется обособленно, так как является структурной частью целого — кода бюджетной классификации.

220 Закупка для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и (или) целями предоставления

https://www.youtube.com/watch?v=oDzLPwIqmws

В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Косгу с 2021 года последние новости — новый порядок применения

Операции по оплату услуг и работ группируются по статье 220 «Оплата работ, услуг».

Бухгалтерам следует помнить о том, что обязательным становится разграничение между услугами, которые потребляются учреждением и сотрудниками для их личных нужд, никак не связанных с трудовыми обязанностями.

Во втором случае услуги относятся к подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме». С 1 января 2021 года вступают в силу следующие изменения в применении КОСГУ:

- покупку оборудования/машин, производственного инвентаря, транспортных средств, хозяйственного инвентаря (основных средств);

- инвестирование в ОС, нематериальные активы, включая покупку недвижимости, техническое, перевооружение, реконструкцию, строительство объектов капитального строительства.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Дорожные знаки относите к материальным запасам на статью КОСГУ 340 «Увеличение стоимости материальных запасов». Инструкция № 157н рекомендует использовать классификацию объектов ОС, установленную ОКОФ.

Согласно новому классификатору ОК 013-2014 (СНС 2008) и переходным ключам между редакциями ОК 013-94 и ОК 013-2014, дорожные знаки не являются основными фондами.

Поэтому расходы на приобретение дорожных знаков следует отразить по статье КОСГУ 340.

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

Рекомендуем прочесть: Арест Машины И Карты Отзывы

Последние изменения в порядке применения КОСГУ с 2021 года

- 297 «Иные выплаты текущего характера организациям»

- 298 «Иные выплаты капитального характера физическим лицам»

- 299 «Иные выплаты капитального характера организациям»

- 29Т «Расходы по возмещению убытков (расходов) от деятельности простого товарищества»

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи;

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. В 2021 году такие расходы относили на подстатью 223 «Коммунальные услуги»

Новый порядок применения КОСГУ в 2021 году

по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Статья 220 «Оплата работ, услуг» группирует операции по оплате работ и услуг для обеспечения выполнения функций учреждений.

Как отмечается в Методических рекомендациях, в целях применения подстатей данной статьи в Порядке № 209н сделано разграничение между услугами, потребляемыми непосредственно организациями и потребляемыми работником для его собственных нужд, не связанными с процессом производства. В Порядке № 209н последние классифицируются как часть прочих несоциальных выплат персоналу в натуральной форме (см. подстатью 214).

Разбираем основные изменения в КОСГУ в 2021 году

ЗАМЕТЬТЕ! До 2021 года указанные статьи учреждения могли разбивать на подстатьи по собственному усмотрению, закрепляя применяемые подгруппы в рабочем плане счетов. Теперь такого права у госорганизаций нет, они обязаны пользоваться введенной законодательно структурой статей.