Для возмещения ущерба по ОСАГО участник ДТП должен обратиться в течении 5 дней в страховую компанию (свою или виновника). После этого у СК есть установленный законом срок, в течении которого выплачивается ущерб из=за наступившего страхового случая.

Давайте узнаем в течении какого времени СК рассматривает заявление и сколько ждать непосредственно выплаты по ОСАГО, а также каковы могут быть причины задержки.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

Показать содержание

- Сколько дней ждать страхового возмещения по закону?

- В течении 20 дней рабочих или календарных СК должна выплатить?

- Причины задержки

- Если страховая компания затягивает выплаты по страховому случаю

- по теме

- Срок выплаты страхового возмещения

- Общие положения

- Сроки выплаты

- Заявление на выплату

- Куда подается заявление?

- Сроки выплаты возмещения по ОСАГО

- Нормативно-правовая база

- Сроки рассмотрения страховых случаев и выплат по ним

- В какой срок принимается решение?

- Если страховая компания не хочет выплачивать возмещение

- Заключение

- Выплата страхового возмещения

- Требование о выплате страхового возмещения

- Размеры и сроки выплаты страхового возмещения

- Основания для отказа в выплате страховки

- Опротестование решения по выплате страхового возмещения

- Срок выплаты по ОСАГО при ДТП в 2021 году: в течении какого времени страховая компания должна выплатить деньги

- Изменение сроков выплат по автогражданке

- Расчет выплаты по ОСАГО при ДТП

- Правила получения страхового возмещения по автостраховке

- Необходимые документы для получения компенсации

- Сроки обращения страхователя и ответа от страховой фирмы

- Сколько дней ждать выплаты возмещения?

- По каким причинам может быть задержка?

- Действия в случае нарушения сроков страховой компанией

- Когда страховая вправе отказать в компенсации по ОСАГО (Упомянуть об ошибках при оформлении страховки)

Сколько дней ждать страхового возмещения по закону?

Сроки выплат страховых компенсаций регулируются ФЗ 40 «Об ОСАГО». В соответствии с частью 21 статьи 12 страховщик рассматривает заявление потерпевшего о страховой выплате и предусмотренные правилами документы в течение 20 дней с даты получения.

В течение 15 дней с момента получения заявления страховщик обязан его принять и в течении следующих 5 составить акт о страховом случае, на основании которого принять решение об осуществлении страховой выплаты потерпевшему, а затем осуществить страховую выплату ущерба при ДТП или направить потерпевшего на ремонт.

С 28.04.2021 года в силу вступили поправки, согласно которым натуральная форма возмещение стала для СК приоритетной.

Если рассмотрев данное дело, СК приняла решение отказать в выплате компенсации, то она обязана направить в этот же срок потерпевшему в письменном виде извещение о полном или частичном отказе в выплате с указанием причин.

В течении 20 дней рабочих или календарных СК должна выплатить?

Осуществить выплату компенсации СК обязана в течение 20 календарных дней, однако нерабочие и праздничные дни в этот срок не входят. Для чего вам необходимо знать сроки? Для того чтобы:

Теперь вы знаете, в какой срок производится компенсация.

Скачать образец заявления о страховом случае

Подробнее о том, что является страховым случаем по ОСАГО, можно узнать тут.

Причины задержки

У многих собственников автомобилей в случае задержки выплат возникают претензии, но при этом мало кто спрашивает себя все ли документы поданы и когда они были получены страховой компанией.

Если кто-то пострадал в дорожно-транспортном происшествии, время сбора документов увеличится.

К расследованию данного события подключаются следственные органы, в этом случае справки, описывающие полностью происшествие, выдаются спустя месяц-два, а иногда и больше.

Эти документы содержат достаточно большой объем информации, необходимой СК чтобы подтвердить, что страхователь на момент управления транспортным средством был трезв, что у него на момент ДТП было водительское удостоверение и т.д.

Вся эта информация содержится в документах, которые сотрудники компетентных органов могут выдавать достаточно долго. Поэтому, если вам задерживают страховые выплаты обратитесь в страховую компанию и узнайте причину. Возможно какой-то документ вы просто забыли подать или в документах присутствует ошибка.

Из этого следует, что фактически отведенный на рассмотрение заявления страховой компанией дела, срок пойдет только после того как произойдет исправление всех ошибок или подачи недостающих документов.

Для того чтобы ускорить процесс продвижения дела страхователю нужно придерживаться следующих рекомендаций:

- После того как на место аварии были вызваны сотрудники ГИБДД, вам следует узнать у виновника аварии его данные:

- Серию и номер его договора страхования.

- Его адрес регистрации и фактического места проживания.

- Телефон, по которому с ним можно связаться.

- Не забудьте записать телефоны и адрес СК виновного лица, обычно реквизиты страховой организации находятся на бланке договора обязательного страхования.

- Если у вас есть возможность, постарайтесь сделать копию полиса страхования и паспорта виновника (вы можете сфотографировать на свой мобильный телефон).

- После осмотра места происшествия сотрудниками ГИБДД и составления всех необходимых в данном случае документов следует самостоятельно явиться в отдел ГИБДД и забрать оттуда все необходимые для оформления дела в СК документы.

- После получения на руки всех документов следует сразу же отвезти их в страховую организацию.

Ранее до 2009 года страховые организации самостоятельно отправляли запрос в отдел ГИБДД на получение справки номер 748, однако на сегодняшний день представители органов автоинспекции обязаны выдавать данный документ лично на руки участнику аварии.

https://www.youtube.com/watch?v=wpkWJL1Ox5E

В том случае, если сотрудники страховой организации просят вас отправиться в отдел ГИБДД вновь и поставить на бланке справки No 748 круглую печать, то знайте, что в данном случае они действуют незаконно.

На данном документе не предусмотрено место для круглой печати, сотрудники ГИБДД могут проставить угловой штамп и этого будет вполне достаточно.

Проверьте чтобы на поставленной сотрудниками автоинспекции печати были отражены данные, проставляющего данный штамп, автоинспектора.

- Перед тем как сдавать в страховую организацию извещение о ДТП, заявление и иные необходимые документы, следует сделать их копии. Копию каждого документа должен заверить сотрудник страховой организации, который принимает у вас документы.

Делается это для того чтобы быстро восстановить документы в случае, если по каким-то причинам они будут утеряны в СК. Не забудьте записать данные сотрудника страховой организации, который принимал ваше дело к рассмотрению и номер контактного телефона по которому вы сможете с ним связаться.

- В том случае, если результаты проведенной экспертизы, которую проводил эксперт, сотрудничающий со СК, вас не устраивают, то следует самостоятельно выбрать независимого эксперта, не имеющего отношения к вашей страховой фирме и провести оценку ущерба у него.

- Не забудьте, что на независимую экспертизу вы в обязательном порядке должны заранее пригласить представителя страховой организации. Это делается для того чтобы в будущем (если дело дойдет до подачи иска на возмещение ущерба при ДТП) СК не смогла оспорить результаты оценки.

- Оповестить СК о времени и месте проведения вашей экспертизы следует при помощи заказного письма с уведомлением. Вне зависимости от того отреагирует ли СК на ваше приглашение или нет, шансов оспорить выводы независимого эксперта у СК не будет.

После подачи заявления на выплату и всех необходимых документов начнется отсчет 20-ти дневного срока, в течение которого страховая организация будет обязана выдать вам направление на ремонт, выплатить деньги или предоставить письменный мотивированный отказ в выплате компенсации. Согласно действующему законодательству у СК на это есть 20 календарных дней (в расчет не берутся праздничные и нерабочие дни).

Многие автомобилисты задают вопрос как правильно рассчитать дату выплаты если страховая организация по каким-либо причинам требует предоставить дополнительные справки и документы? На этот вопрос РСА отвечает достаточно полно и однозначно: срок по истечению которого СК обязана сделать выплату, выдать направление на ремонт или предоставить клиенту отказ в выплате следует исчислять с момента предоставления в СК заявления и всего перечня документов, которые отражены в Правилах об обязательном страховании.

Если страховая компания затягивает выплаты по страховому случаю

Если в течение установленного законом срока страховая организация не произведет выплату компенсации или выдачу направления на восстановительный ремонт, или же не предоставит клиенту мотивированный отказ в выплате ущерба при ДТП, следует обратиться в СК и уточнить причину задержки. Далее, если доводы СК о задержке выплаты вас не устраивают, можно обратиться с жалобой на действия данной организации в РСА и ФССН.

Чаще всего такие действия заканчиваются урегулированием вопроса. В том случае, если СК задерживает компенсационные выплаты, то клиент может подать в данную организацию заявление о выплате неустойки по ОСАГО, на сегодняшний день пеня за задержку выплаты составляет 1 процент от суммы выплаты за каждый день просрочки.

- Скачать образец жалобы на СК в ФССН

- Скачать образец жалобы на СК в РСА

Если жалобы в РСА и ФССН не возымеют действия, следует подать в СК претензию в которой нужно описать ваши требования. На рассмотрение претензии СК дается 10 дней, по истечению этого срока компания обязана предоставить клиенту ответ в виде:

- выплаты компенсации;

- направления на ремонт;

- или же в виде отказа в выплате компенсации.

Скачать образец претензии в СК

по теме

Посмотрите видео, в котором юрист разъясняет важные моменты, касающиеся сроков выплат по ОСАГО.

Законом четко регулируются сроки, в течении которых СК обязана произвести выплату компенсации. Учитывайте, что эти 20 дней относятся и к предоставлению направления на ремонт.

https://www.youtube.com/watch?v=EAzWfklSsqE

Не забывайте, что при нарушении сроков вы имеете право потребовать от СК компенсацию за задержку выплаты. В случае, если вы подали претензию, а СК никак на нее не отреагировала вы можете смело обращаться в суд.

Чаще всего суды встают на сторону страхователя, но естественно, что данное мероприятие значительно затянет время получения компенсационных выплат.

Теперь вы знаете, через сколько дней выплачивают страховку и что делать, если этого не произошло.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

Срок выплаты страхового возмещения

Первоочередная обязанность страхователя при наступление страхового случая — это уведомление страховщика (п. 1 ст. 961 ГК РФ).

Оповещение обо всех событиях, имеющих признаки страхового случая, может быть истребовано в договоре дополнительно. Выполнять необходимые действия имеет право и выгодоприобретатель, если он знает о заключённом договоре в свою пользу и планирует получить компенсацию ущерба.

Определение сроков и способов оповещения — устно, письменно, электронно, факсимильно — в полномочиях страховщика. По договорам личного страхования время, оговоренное для уведомления, не может составлять меньше 30 дней (п. 3 ст. 961).

Страховщик также может диктовать обязательные к исполнению действия, которые нужно принять для уменьшения разрушительных последствий и ущерба. Это и компенсацию понесенных расходов, урегулируют положения ст. 962 ГК РФ.Для начала формирования дела о требовании выгодоприобретателю необходимо подать заявление о выплате страхового возмещения. Форму диктуют правила страхования, и здесь будут указаны следующие сведения: дата, участники, краткое описание события и ущерба.

После оформления заявления, в ответственность страховщика входит передать подтверждение о его регистрации (для предъявления заинтересованным лицам) и список документов, необходимых для определения размера покрытия.

Использование франшизы в КАСКО – весьма выгодное средство избавить страховщика от урегулирования небольших убытков.

Компании в сфере страховых услуг повсеместно используют перестрахование для защиты своих финансовых и имущественных интересов. Подробнее о перестраховании рисков читайте тут.

Задача страхователя — доказывание размера материального ущерба и факта наступления случая, обладающего двумя важными признаками: вероятности и случайности. К первой части относятся отчёты об оценке, ко второй — пакет документов, который подтвердит факт наступления события.

Обычно — это протокол, объяснительные участников, фото с места происшествия, постановление (заключение), сформированные в дело уполномоченным органом. В редких случаях, могут требовать другие подтверждения.

Общие положения

Изменениями, которые были внесены в федеральный законодательный акт «Об ОСАГО» сократили срок начисления компенсации. Были расширены права потерпевшей стороны и родственников умерших участников.

Внедрена также электронная база регистрации данных, которая позволяет минимизировать численность мошеннических операций по ОСАГО при ДТП.

Запретили также передавать права на выплату третьим лицам, поэтому претензия к страховой компании может быть подана только пострадавшим лицом или его законным представителем.

Сроки выплаты

Стоит заметить, что срок выплаты страхового возмещения по ОСАГО был сокращен и в 2021 году составляет 20 дней. Если происшествие произошло за чертой города, то период рассмотрения заявки может быть продлен по усмотрению страховщика до 30 дней. Учтем те нюансы, которые могут возникнуть на практике:

- отсчет начинают со дня обращения лица в офис страховой компании, а не от даты происшествия;

- закон определяет 20 рабочих, а не календарных дней.

Внимание! Срок рассмотрения заявки не включает в себя праздничные, выходные дни. Так что фактически период рассмотрения конкретного обращения может существенно затянуться, в особенности, если авария имела место перед длительными праздниками. Поскольку за затягивание сроков страховщику грозит пеня, то в его интересах дать направление на ремонт авто в оговоренный период.

https://www.youtube.com/watch?v=kv0mc5QrNRk

Здесь речь идет о сроке рассмотрения заявки, теперь что касается срока обращения. Заявителю нужно уведомить страховую контору о происшествии в пятидневный период с момента аварии. Срок увеличивается до 15 дней, если происшествие случилось в отдаленных регионах.

Если речь идет о проведении дополнительной экспертизы, то проводить ее раньше, чем закончится срок рассмотрения заявки, не рекомендуется. В противном случае, когда будет сформирована претензия к компании, результаты неплановой проверки не примут как доказательство.

Заявление на выплату

Скачать образцы заявлений:

Образец заполнения бланка «Альфа Страхования».

Бланк для заполнения «Альфа Страхования».

Образец заполнения ПВУ для любой страховой компании.

ПВУ для любой страховой компании.

Компенсация с фонда страховой конторы выплачивается исключительно на основании письменного заявления претендента. Этот документ имеет ряд пунктов, которые обязательно нужно прописать:

- Наименование страховой компании в полном виде. Возмещение в рамках Европротокола, требует обращения в договорную компанию.

- ФИО обратившегося физического лица.

- Название предприятия, фирмы, интересы которых пострадали.

- Регистрация прописки пострадавшей стороны.

- Данные доверенности + ФИО владельца, в ситуации, когда управление ТС лицо осуществляло по доверенности.

- Имеющаяся информация об аварии. Нужно учесть дату, место, обстоятельства (направление движения, наличие дорожных знаков).

- Вид ущерба. Конкретизируется, какого рода ущерб нанесен претенденту, имущественный урон или вред для здоровья.

- Выбранный для регистрации аварии способ.

- Данные об автомобиле ответчика. Следует указать марку, номерной знак, цвет, модель, иные сведения.

- Данные из полиса.

- Детальные данные о поврежденном имуществе, травмах (если вред нанесен здоровью). Указывается серийный государственный номер и марка, VIN код и модель.

- Возможность транспортировки битой машины на экспертизу.

- Запрашиваемый способ получения компенсации.

- Учет расходов, вызванных необходимостью эвакуации, хранения битой машины.

Куда подается заявление?

Заявление на взыскание, в зависимости от особенностей дела, подается в:

- компанию, с которой заключен договор по программе Европротокола;

- офис страховщика, предоставляющего услуги ОСАГО виновнику происшествия.

Сроки выплаты возмещения по ОСАГО

В обязанности компании, оказывающей услуги страхования автогражданской ответственности, входит неукоснительное исполнение сроков, обозначенных в законе «Об ОСАГО» и договоре. Каждому, кто приобретает полис, необходимо знать, в течение какого времени страховая фирма должна выплатить деньги.

Срок, который отводится страховщику на возмещение ущерба пострадавшим в аварии, составляет всего 20 дней. В этот временной период сотрудники СК должны успеть произвести полный расчет со своим клиентом, который оказался участником аварии не по своей вине.

Однако здесь надо уточнить — это 20 календарных или рабочих дней. Подсчет ведется с исключением выходных дней и государственных праздников, в которые граждане также освобождаются от работы.

Значит, в майские и новогодние каникулы, в День России, 8 марта, 23 февраля и другие дни, когда отдыхает вся страна, сотрудники страховых компаний не рассматривают заявления страхователей.

Расчет периода проводится с того дня, в который потерпевший сообщил об аварии и обратился к страховщику за возмещением вреда, представив все необходимые документы.

Дата подачи заявления и надлежащим образом оформленного извещения о ДТП является определяющей для начала отсчета срока выплаты.

В отведенные 20 дней фирма страховщика обязана провести осмотр поврежденного автомобиля, подсчет нанесенного виновником ДТП ущерба и перечислить потерпевшей стороне необходимую сумму возмещения. Процесс рассмотрения обращения может приостановиться по ряду причин. Среди них выделяются следующие:

- автовладелец передал неполный пакет документов;

- машина не была предоставлена на осмотр в страховую фирму;

- ведется уголовное и административное расследование в связи с происшествием.

Сам страхователь, желающий вовремя получить компенсацию, не должен допускать нарушения сроков и обязан обратиться к страховщику спустя пять дней после ДТП.

https://www.youtube.com/watch?v=BCC09lQxA7A

Срок выплат может увеличиться до 30 календарных дней без учета праздников и выходных, если автовладелец по согласованию со страховщиком организовал ремонт поврежденного транспортного средства в другом автосервисе, который не сотрудничает с компанией.

Согласно п. 21 статьи 12 закона «Об ОСАГО», за несоблюдение обозначенных выше сроков страховщик может понести наказание в виде наложения на него штрафа и пени за просрочку.

Нормативно-правовая база

Законодательно четко определяется финансовая ответственность страховых компаний по части несоблюдения договорных обязательств по отношению к потерпевшим автовладельцам.

Вопросы взаимодействия компании-страховщика и потерпевшего страхователя по части реализации выплаты неустоек по ОСАГО регулируются следующими правовыми актами:

- Гражданским Кодексом РФ. В нем раскрываются такие юридические понятия, как «законная неустойка» и «неустойка».

- Законом РФ от 27.11.1992 N4015-1 «Об организации страхового дела в Российской Федерации». Это основной законодательный акт, которым регламентируется любая страховая деятельность на территории России.

Сроки рассмотрения страховых случаев и выплат по ним

Когда наступает страховое событие, компания обязана произвести выплату для возмещения материального ущерба потерпевшему. Но для начала страхователь должен совершить определенный порядок действий: подать заявление и необходимый пакет документов, связанных со случившимся в СК. Получив все необходимое, компания приступает к оформлению страхового акта.

После этого возможно два варианта развития событий: СК выплачивает платеж в соответствующем размере или отказывается от выплаты. О вынесенном решении страховщика уведомляют по телефону, указанному в договоре страхования или по почте. При этом сроки рассмотрения произошедшего рискового события каждой организацией могут устанавливаться на свое усмотрение.

В какой срок принимается решение?

Поскольку на страховом рынке действует два вида страхования — обязательное и добровольное, сроки рассмотрения произошедших рисковых событий и выплат по ним могут разниться. Так, в первом случае они закреплены на уровне федерального законодательства, во втором — это прерогатива самой компании.

Например, ОСАГО — обязательный вид страхования, поэтому Федеральный закон №40 «Об ОСАГО», а именно статья 13 глава 3 четко регулирует срок, на протяжении которого событие по нему должно быть рассмотрено и впоследствии возмещен материальный ущерб.

Кроме этого, в нем оговорено, что с того момента, когда страхователь подал заявление о наступлении такого события и требуемые документы в страховую компанию, в течение 30 дней она обязана выплатить компенсацию или сделать официальный отказ от возмещения ущерба.

При несоблюдении этого условия страхователь может рассчитывать на выплату пени от страховщика за каждый просроченный день в размере 1/75 от ставки рефинансирования Центрального Банка на ту дату, в которую должна была осуществиться выплата.

С другой стороны, КАСКО как добровольный вид страхования, поэтому в законодательстве отсутствуют какие-либо жесткие требования, которые касаются сроков рассмотрения и выплаты возмещения по страховке.

Более того, обеим сторонам договора страхования предоставлена возможность установить самостоятельно период, в течение которого страховой случай будет рассматриваться. Но в реальной жизни все выглядит иначе.

Чаще всего СК устанавливает временные рамки без участия страхователя и прописывает их в правилах страхования. Самый распространенный срок среди российских организаций, предоставляющих услуги страхования — 15 дней.

При этом следует отметить, что страховщик имеет право продлевать срок рассмотрения страхового события. Но сделать это разрешается законом только при определенных обстоятельствах:

- В случае возбуждения уголовного дела и расследования причин, способствовавших наступлению страхового случая (пока не закончится или не приостановится расследование);

- В случае подозрения на недостоверность предоставленных документов страхователем (пока не будет доказана их легальность);

- В случае когда отправлен запрос в компетентный орган по причине недостаточного объема информации (пока не будет прислан ответ на запрос).

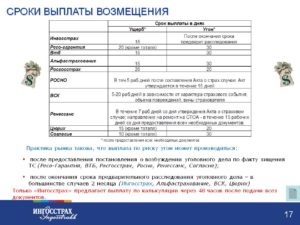

Учитывая, что в разных страховых организациях установлены разные сроки рассмотрения страхового события, нужно обратить внимание на несколько примеров.

Так, в учреждении «ЖАКО» предусмотрен временной промежуток от 10 до 20 дней, в «Ингосстрахе» — до 15, в «Альфа-страховании» — от 15 до 30, в «РЕСО-Гарантии» — от 20 до 30.

Страховые случаи по личным видам страхования рассматриваются в течение 5-15 дней.

Если страховая компания не хочет выплачивать возмещение

Если после истечения 30 дней с момента отправления заявления и необходимых документов СК не произвела выплату возмещения по страховке, то можно смело приступать к активным действиям по получению законных денежных средств. Иногда страховщики ссылаются, что под 30 днями подразумеваются только рабочие дни.

Однако это не так, если об этом ничего не сказано в договоре страхования или в соответствующем законе.

В таком случае страхователю необходимо направить жалобу сначала в саму компанию, если она ничего не предпримет, то в Центробанк РФ, а в крайней ситуации необходимо прибегнуть к помощи судебного органа и подать исковое заявление.

Заключение

В Российском законодательстве не предусмотрено конкретного периода, в течение которого страховое учреждение обязано произвести страховое возмещение своему клиенту, если это не касается обязательного вида страхования ОСАГО. Следует отметить, что зачастую в договоре страхования вообще не указывается никакая информация о сроках, как правило, все условия прописываются в правилах, которые прилагаются к этому договору.

Выплата страхового возмещения

Суть процесса страхования описана в предмете любого соответствующего соглашения между сторонами. Одна сторона за плату от другой принимает обязательства осуществить выплату страхового возмещения выгодоприобретателю.

Условия, при которых возможно предъявить требование о ней, определяются другими положениями договора.

Порядок, в соответствии с которым урегулируются выплаты, определяют Гражданский Кодекс (глава 48) и правила, разработанные страховщиком на основе норм федерального российского законодательства.

Данную процедуру можно разделить условно на несколько этапов. Каждый шаг будет связан с исполнением возложенных договором обязательств и использованием допустимых полномочий.

- Размеры и сроки

- Основания для отказа

- Опротестование решения

Если страхователь использовал своё право на дополнительное страхование (ст. 950 ГК РФ), то перед разными страховщиками могут отличаться его обязательства и права, кроме определённых законодательно.

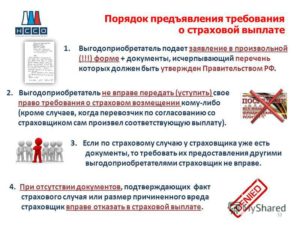

Требование о выплате страхового возмещения

Первоочередная обязанность страхователя при наступление страхового случая — это уведомление страховщика (п. 1 ст. 961 ГК РФ).

Оповещение обо всех событиях, имеющих признаки страхового случая, может быть истребовано в договоре дополнительно. Выполнять необходимые действия имеет право и выгодоприобретатель, если он знает о заключённом договоре в свою пользу и планирует получить компенсацию ущерба.

Определение сроков и способов оповещения — устно, письменно, электронно, факсимильно — в полномочиях страховщика. По договорам личного страхования время, оговоренное для уведомления, не может составлять меньше 30 дней (п. 3 ст. 961).

Страховщик также может диктовать обязательные к исполнению действия, которые нужно принять для уменьшения разрушительных последствий и ущерба. Это и компенсацию понесенных расходов, урегулируют положения ст. 962 ГК РФ.Для начала формирования дела о требовании выгодоприобретателю необходимо подать заявление о выплате страхового возмещения. Форму диктуют правила страхования, и здесь будут указаны следующие сведения: дата, участники, краткое описание события и ущерба.

После оформления заявления, в ответственность страховщика входит передать подтверждение о его регистрации (для предъявления заинтересованным лицам) и список документов, необходимых для определения размера покрытия.

Использование франшизы в КАСКО – весьма выгодное средство избавить страховщика от урегулирования небольших убытков.

Компании в сфере страховых услуг повсеместно используют перестрахование для защиты своих финансовых и имущественных интересов. Подробнее о перестраховании рисков читайте тут.

Задача страхователя — доказывание размера материального ущерба и факта наступления случая, обладающего двумя важными признаками: вероятности и случайности. К первой части относятся отчёты об оценке, ко второй — пакет документов, который подтвердит факт наступления события.

Обычно — это протокол, объяснительные участников, фото с места происшествия, постановление (заключение), сформированные в дело уполномоченным органом. В редких случаях, могут требовать другие подтверждения.

Размеры и сроки выплаты страхового возмещения

Размер фактически причинённого ущерба может отличаться от суммы покрытия в значительной степени. На это влияет наличие следующих условий в договоре: франшиза в страховании, порядок оплаты премии, неполное и дополнительное страхование.

https://www.youtube.com/watch?v=e-ThBIbwiGU

Порядок определения фактического ущерба и расчета страхового возмещения оговаривается в договоре, включая возможность привлечения сторонами независимых оценщиков.

Неполное страхование касается имущественных видов и напрямую связано с реальной стоимостью объекта, а также принимаемой ответственностью. Их определяют стороны до заключения соглашения, и если страхователь не вводил намеренно в заблуждение вторую сторону, то — по ст. 948 ГК РФ — она не вправе оспаривать позднее установленные договором значения.

При уменьшении страховой суммы выплата будет также уменьшена пропорционально реальной стоимости объекта (ст. 949 ГК РФ). Увеличение же приведёт к признанию недействительности сделки (п. 1 ст. 951) в части превышения.

На размер суммы может повлиять наличие франшизы. Это денежное участие выгодоприобретателя в материальном возмещении причинённого ущерба. Если сумма ущерба окажется ниже установленного соглашением значения, то компенсации не будет.

Компенсационная выплата может быть уменьшена на сумму денежной задолженности перед страховщиком. Это допускает Гражданский Кодекс в п.4 ст. 954. Кроме этого, п. 3 позволяет определить иные последствия несвоевременной оплаты взносов.

Среди распространённых — приостановление защиты на период с дня начала просрочки до погашения долга.Дополнительное страхование — если оно присутствует — регулируется статьями 950—951. Материальный ущерб может быть покрыт несколькими страховщиками, но при этом полученная совокупная сумма не может превышать фактическую стоимость пострадавшего объекта.

Объем личного удержания по облигаторному перестрахованию фирма определяет на основе своих активов, а также нормативов, установленных контролирующими органами.

Учитывая высокий уровень ответственности страховщика, для предотвращения возможных махинаций, деятельность на рынке страхования урегулирована требованиями законодательства. Подробнее о том кто такой страховщик и его роли на рынке страхования читайте в этой статье.

Срок осуществления выплаты

Срок выплаты страхового возмещения устанавливает страховщик на основании законодательных актов (для обязательных видов) и правил страхования.

Он начинает исчисляться со дня, следующего за днём подачи полного пакета документов на получение компенсационной суммы. При этом, выдаётся подтверждение о принятии бумаг в дело.

В редких случаях могут быть затребованы иные документы, имеющие весомое отношение к установлению размера ущерба и расследованию событий.

Неоспариваемую часть страхового возмещения выплачивают в установленный договором срок. Оспариваемую — в течение более длительного времени (чаще до 1 месяца), которое также определяется соглашением.

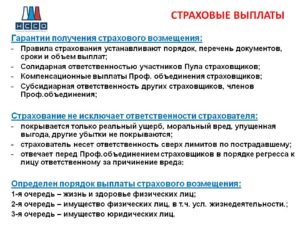

Основания для отказа в выплате страховки

Соглашение между сторонами содержит в обязательном порядке перечень исключений из страховых случаев, не противоречащих законодательным актам и Гражданскому Кодексу. Статьи последнего также содержат основания для отказа в выплате страхового возмещения.

Уведомление о страховом случае полученное несвоевременно, даёт право на отказ в получении возмещения. Это позволяет Гражданский Кодекс п. 2 ст. 961.

Среди оснований для вынесения отрицательного решения о выплате (п. 3 ст. 962 ГК РФ) — умышленное непринятие мер, которые разумны и доступны для спасения объектов страхования.

Доказывание фактов бездействия лежит на страховщике. На практике действие статьи применяется редко.

Если страховщику удастся доказать факты злого умысла (включая допущенную грубую неосторожность) в действиях заинтересованных лиц, приведшие к наступлению неблагоприятных событий и ущербу, то последует отказ в выплате страхового возмещения, по основанию п.1 ст. 963 ГК РФ.

Исключением признаются следующие случаи:

- Страхования ответственности виновного в ущербе лица.

- Суицид застрахованного в личном страховании, если он произошёл по истечении двух лет от начала срока действия договора.

Кроме указанных выше, в ст. 964 ГК РФ содержатся другие основания для освобождения от выплаты. Страховщик имеет право использовать их по своему усмотрению. Это страховые случаи, произошедшие в результате событий, относящихся к военным действиям, воздействиям ядерного взрыва, а также народным волнениям, включая гражданскую войну.

https://www.youtube.com/watch?v=5HYh6DC0A7Y

Помимо этого — действий, продиктованных государственными органами (конфискация, арест, уничтожение). Всех их можно встретить в разделе соглашения «исключения».

При отказе страхователя от предоставленных законодательно прав на получение компенсации ущерба от виновного лица, а также в случае препятствования передачи документов, необходимых для использования права суброгации, действует п. 4 ст. 965 ГК РФ. На основании положения выплата может быть аннулирована (путём возврата средств) или сокращена.

Опротестование решения по выплате страхового возмещения

Решение о выплате, принятое страховщиком, не является догмой.

В случае несогласия с ним или возникновения споров со страховой компанией, выгодоприобретатель может обратиться в суд, предварительно приняв меры по мирному урегулированию.

Например, предоставив дополнительные документы, подтверждающие право на взыскание страхового возмещения в определённом размере. Сроки исковой давности по отраслям страхования для обращения в судебные инстанции указаны в ст. 966 ГК РФ.

Порядок урегулирования убытков является бизнес-процессом в финансовой деятельности любого страховщика.

В связи с этим урегулирование убытков по выплатам может отличаться, при этом, не противореча международному страховому праву и российскому законодательству.

Срок выплаты по ОСАГО при ДТП в 2021 году: в течении какого времени страховая компания должна выплатить деньги

Срок рассмотрения страхового случая по ОСАГО закреплен законодательно – он составляет ровно 20 календарных суток. В ч. 21 ст. 12 №40-ФЗ сказано, что страховщики обязаны сделать выплаты по страховке в течение 20 дней (не считая выходные и праздничные дни). Сколько выплатить денег должна страховая – это решается экспертизой.

Изменение сроков выплат по автогражданке

В 2021 г. в действующее законодательство были внесены коррективы, установившие точные сроки выплат по страховым полисам ОСАГО и размер того, сколько будет возмещение по страховке.

Страховщик обязан рассмотреть заявление автовладельцев по ОСАГО после ДТП за двадцать суток.

В случаях, когда в этот срок страховщик не отказывает в возмещении и не говорит, сколько будет выплачено, то суточная задержка с выплатами ему обойдется в 1% от будущего страхового покрытия. Раньше размер пени составлял 0,11%.

Важно! Нельзя точно сказать, сколько придется ждать по ОСАГО страховую выплату,потому что страховщики в ряде случаев специально затягивают сроки, пользуясь различными лазейками в законе. Клиент страховой компании, если видит с ее стороны подобное поведение, имеет право подать свой иск, где уже суд установит, сколько денег надо выплатить страховщику по конкретному ДТП.

В течение 20 дней страховая организация обязана сделать одно из следующего:

- выплатить денежные средства заявителю;

- предоставить ему документы на осуществление ремонта автомобиля, где будет прописана продолжительность ремонтных работ и наименование сервисного центра;

- уведомить заявителя об отказе в страховом покрытии, мотивировав решение.

Расчет выплаты по ОСАГО при ДТП

Размер возмещения рассчитывается с использованием унифицированных справочников РСА (там прописано, сколько и за что выплачивается). После рассмотрения заявления, страховая организация проводит расчет (самостоятельно или заказывает его у экспертов).

Результаты расчета зависят от:

- даты ДТП;

- субъекта РФ, где произошла авария;

- модели транспортного средства;

- типа необходимой детали/деталей.

Говоря о том, на какую сумму можно рассчитывать при выплате, стоит отметить, что многое зависит от того, что именно пострадало в аварии. При имущественном ущербе (поврежден только автомобиль) заявителю приходится рассчитывать на получение 400 т.р.

в качестве максимального возмещения. При ущербе здоровью потерпевшие получают 500 т.р.(также максимум). Период перечисления средств остается прежним – 20 дней (независимо от того, сколько машин или людей стали пострадавшими после аварии).

Возмещением ущерба занимается страховщик виновника.

Правила получения страхового возмещения по автостраховке

Действуют следующие правила получения возмещений:

- Страховщики возмещают причинённый вред по страховке всем участникам ДТП, пострадавшим (исключение – виновник). Каждому потерпевшему устанавливается точная сумма, сколько будет ему выплачено, с учетом объема ущерба (максимум 500 т.р. на всех).

- Денежные средства должны использоваться по назначению – для ремонта автомобиля или иного имущества, лечения пострадавших людей.

- Покрытие по страховке перечисляется на счет автовладельца или лица, которое имеет соответствующие полномочия по доверенности.

- Компания выплачивает покрытие, если пострадавший заявил об этом в установленной форме и сдал пакет документации.

- Покрытие представлено в двух видах: денежная выплата или оплата ремонтных работ по автомобилю.

- Переданное заявление и пакет документации рассматриваются в законодательно установленные сроки – в течение 20 дней.

Сроки начинают отсчитываться после принятия заявления от пострадавшего. Распространено мнение, что отсчет времени начинается сразу после аварии, после отправки заявления – это не так.

Важно! За двадцать суток страховая компания должна выплатить денежные средства и рассмотреть заявление заявителя. При отказе, страховщик обязан оповестить заявителя в этот же срок.

Независимо от того, трезв или пьян виновник, насколько сильно пострадали люди (отделались ушибами, есть жертвы), предельно возможный размер компенсации именно по ОСАГО – 500 т.р.

Для получения дополнительных денежных средств на ремонт, лечение (не по страховке), необходимо подавать иск в судебные инстанции. Дело будет рассмотрено без участия страховой компании, т.к.

дополнительные выплаты пострадавшим, если они будут назначены судьей, будет выплачивать уже виновник.

Необходимые документы для получения компенсации

В страховую организацию следует направить следующие документы:

- заявление, заполненное по форме; (образец)

- ксерокопия паспорта (заверяется у нотариуса);

- доверенность (если представляются интересы другого лица);

- реквизиты (при перечислении денег безналичным способом);

- справка о ДТП, извещение;

- копия протокола, постановление (можно получить в ГИБДД).

По телефону горячей линии любого страховщика есть возможность уточнить, какую именно документацию надо предоставить. Перечень документов примерно одинаков для всех известных страховых фирм, хотя некоторые организации имеют возможность самостоятельно устанавливать пакет требуемых документов и справок.

Сроки обращения страхователя и ответа от страховой фирмы

Сложно говорить, сколько придется ждать ответа страховой компании после отправки заявления и документов – всё зависит от качества работы конкретного страховщика. Но в течение 20 рабочих дней страховщик обязан рассмотреть заявление и произвести все выплаты. Сроки выплат страхового возмещения по ОСАГО не меняются в зависимости от различных обстоятельств.

Важно! С 2021 года также изменились сроки обращения в страховую компанию. Теперь пострадавший обязан подать заявление и сдать документы в течение 5 рабочих дней после аварии (раньше было 15 суток).

Не очень важно, сколько часов прошло после аварии. На сбор документации пострадавшему дается ровно пять дней, в течение которых надо направить документы.

Если в пятидневный срок этого сделано не будет, то страховая организация со 100%-ной вероятностью откажет в возмещении по страховому случаю, а также не будет рассматривать присланные бумаги.

Подобное будет сделано в полном соответствии с действующим законом ОСАГО.

Сколько дней ждать выплаты возмещения?

Сколько придется ждать выплаты возмещения – зависит от того, согласна ли страховая организация произвести выплату страхового возмещения или нет.

Если она дает положительный ответ, то срок установлен законодательно – 20 рабочих дней (в расчет не берутся выходные и праздники).

Если страховщик не планирует выплачивать деньги по ОСАГО, то дело передается в суд, где сроки получения компенсации могут затянуться на месяцы.

По каким причинам может быть задержка?

Причин задержки в перечислении компенсации множество:

- попытки занижения страховой компанией размера компенсации;

- длительность проводимой экспертизы;

- передача дела по ОСАГО в суд.

Важно! В ситуации, когда сумма компенсации существенно занижена страховщиком, рекомендуется нанимать автоюриста и подавать на страховую фирму в суд. Судья способен изменить размер денежной выплаты в большую сторону, если ему будут приведены убедительные доказательства.

Действия в случае нарушения сроков страховой компанией

Если страховая компания затягивает с выплатой, не отвечает на заявление пострадавшего, то возникает необходимость подачи иска в суд. В 2021 году было принято «Положение об обязательном досудебном урегулировании спора».

Иными словами, пострадавший, перед составлением судебного иска, обязан сделать следующее:

- Написать претензию и отправить ее заказным письмом страховщику.

- Прикрепить к письму необходимую документацию.

- Дождаться истечения 5-дневного срока.

При наличии составленной жалобы по невыплате денег по ОСАГО и подтверждения направления ее страховой фирме, пострадавший может подавать заявление в суд (независимо от того, получил ли он ответ от страховой).

Согласно ГК РФ, сроки исковой давности по ОСАГО – 3 года. Срок отсчитывается со дня, когда заявитель узнал об отказе страховой организации в совершении выплат.

Когда страховая вправе отказать в компенсации по ОСАГО (Упомянуть об ошибках при оформлении страховки)

При нанесении имущественного вреда или вреда здоровью, жизни человека, страховая фирма виновника обязана совершить необходимые выплаты в размере 400/500 т.р. Но ни одна организация не будет работать себе в убыток, поэтому сотрудники страховой обязательно будут искать причины, по которым официально можно отказать в перечислении компенсации.

https://www.youtube.com/watch?v=wHeKMMlDGI4

Они могут быть следующими:

- ущерб транспортному средству был получен из-за ошибки грузоперевозки или специфики перевозимого груза;

- в ДТП участвовала машина, не являющаяся объектом страхового договора;

- отсутствует возможность рассчитать убытки, т.к. ДТП не признано страховым случаем;

- бездействие автовладельца;

- получение имущественного вреда во время гоночных соревнований;

- ДТП произошло из-за действий непреодолимой силы;

- несвоевременная отправка заявления страховой фирме;

- наличие ошибок при оформлении страховки;

- просрочка платежа по полису страхования ОСАГО;

- недействительная/поддельная страховка ОСАГО у виновника;

- выявление факта мошенничества со стороны пострадавшего.

Нельзя точно сказать, сколько именно выплатит страховая организация, т.к. расчеты проводятся в каждом случае индивидуально. Независимо от того, сколько получила пострадавшая сторона, есть возможность оспорить это в суде, но подавать иск рекомендуется только при наличии соответствующих доказательств, что ущерб по конкретному ДТП требует большего возмещения.

avto/osago/srok-vyplaty-po-osago.html