1 0 7533

Что представляют собой два основных вида чека: товарный и кассовый. Какие функции выполняет отдельно взятый документ, и могут ли они использоваться друг без друга? Обо всем этом рассказывается в данной статье.

Согласно определению, чек – это документ, на котором указывается конкретная сумма и размер денежных средств.

Исходя из причин регламентации данной суммы на бумаге выделяются два вида:

| Платежный | Бумага, подшитая в чековой книжке, специализированная для выдачи денег предъявителю со счета того гражданина, который выписал |

| Квитанции | Документальное подтверждение процедуры обмена товаров или услуг на денежные средства |

Исходя из оформления документации, они подразделяются на следующие категории:

| Товарные | Первичная бумага, которая непосредственно подтверждает факт совершения покупки товара или услуги |

| Кассовые | Фискальная бумага, служащая подтверждением процедуры купли-продажи товара или услуги |

В общей терминологии большую роль играют следующие субъекты:

| Продавец | Лицо, которое предлагает товар или услугу и получает денежные средства за ее предоставление |

| Покупатель | Лицо, которое приобретает тот или иной товар или услугу, оплачивая их денежными средствами в пользу продавца |

Согласно законодательству, можно подвести краткие итоги, действителен ли товарный чек без кассового в 2021 году:

- При продаже товара или услуги выдается кассовый чек, причем не имеет значения, была ли произведена оплата наличными или электронными денежными средствами.

- Предприниматели, которые занимаются розничной торговлей при помощи ПСН или же ЕНВД до 1 июля 2021 года могли не использовать ККТ. В случае если такие предприниматели не имеют в своем штате рабочего персонала, то сроки, когда ККТ можно не пользоваться, продлеваются до 1 июля 2021 года. Вместо кассового ими выдается товарный.

- Оба чека подтверждают договор купли-продажи товара или услуги.

Не имеет значения, что случилось с кассовым чеком: он был утерян или вовсе не выдан предпринимателем, для подтверждения приобретения товара или услуги достаточно предъявить товарный.

Оба чека – это два самостоятельных документа, которые подтверждают совершенную процедуру купли-продажи. По ряду обстоятельств они могут дополняться друг другом и выдаваться вместе.

Кассовый, в первую очередь, необходим для ведения налоговой отчетности, а вот товарный – непосредственно для физических лиц, совершивших покупку. Соответственно, они могут существовать как самостоятельно, так и дополнять друг друга.

- Функции документа

- Законодательство

- Правила заполнения

- по теме:

- Новые требования к кассовым чекам: можно ли теперь учесть расходы, если чек оформлен на физлицо?

- Первая точка зрения: для списания расходов нужен чек, оформленный на организацию или ИП

- Вторая точка зрения: розничные покупки можно учесть на основании чека, оформленного на физлицо

- Почему можно признавать расходы, если в чеке нет дополнительных реквизитов

- Какие чеки можно принимать к авансовому отчету с 2021

- Можно ли принимать кассовые чеки к авансовому отчету в 2021 году

- Кассовый и товарный чеки для авансового отчета

- Как теперь подтверждать подотчетные расходы

- Этап 4: проверка отчета

- Порядок расчетов с подотчетными лицами на предприятиях в 2021 году

- Положительные моменты действующего порядка выдачи средств под отчет

- Кассовый и товарный чек для авансового отчета

- В каких случаях разрешено оформление авансового отчета без кассового чека?

- При соблюдении каких требований можно прилагать к авансовому отчету квитанцию ПКО?

- В каких случаях можно прилагать к авансовому отчету бланк строгой отчетности?

- ***

- Можно ли принимать авансовый отчет без кассового чека в 2021 году

- На кассовом чеке — лишь сумма: о документах к авансовому отчету

- Товарный чек без предоставления кассового: правомерность и требования к оформлению

- Товарный Чек Без Кассового Можно Принять В Расходы 2021

- Новые правила по подотчету с 1 июля 2021 года

- Новые требования к кассовым чекам: можно ли теперь учесть расходы, если чек оформлен на физлицо?

- Утверждены новые правила по подотчету с 1 июля 2021 года

- Кассовый и товарный чеки для ИП в 2021 году

- Как с 1 июля 2021 года оформлять БСО и выдавать деньги под отчет

- Электронные чеки

- Чеки Для Авансовых Отчётов 2021

Функции документа

Товарный чек является документальным подтверждением проведенного расчета: как наличного, так и безналичного.

Также бумага может быть с легкостью получена представленными ниже субъектами, в отличие от бланка строгой отчетности:

- представителем юридической компании;

- предпринимателем;

- физическим лицом.

Товарный чек выдается исключительно по требованию самого клиента, о чем свидетельствует ФЗ-54 и является одним из базовых. Также указывается конкретный момент, когда клиентом может быть истребован данный документ – после непосредственного совершения покупки товара или услуги.

Законодательство

На законодательном уровне решается вопрос о причинах и основаниях применения кассовых и товарных чеков.

В частности, следует упомянуть ФЗ-290, которым были внесены изменения в ФЗ-54 «О применении ККТ при реализации наличных и безналичных расчетов». Статьей 2 разъясняется подробный порядок применения товарного чека, а не кассового.

Также необходимо упомянуть Налоговый Кодекс РФ, а точнее:

- п. 2 ст. 346.26, где регламентируется тот перечень предпринимательской деятельности, который облагается единым налогообложением на полученные доходы.

- п. 2 ст. 346.43, в которой дается тот перечень видов предпринимательства, который облагается патентной системой налогообложения.

Данные статьи НК РФ четко разграничивают перечень предпринимательской деятельности, для которого разрешается применение именно товарного чека вместо ККТ.

Правила заполнения

Вне зависимости от причины, по которой выдается товарный чек, он должен соответствовать требованиям, установленным регламентом. Любое отклонение от нормы влечет за собой недействительность документа, что способно привести к административной, налоговой, а иногда и уголовной ответственности.

https://www.youtube.com/watch?v=ru_G5xBlHCM

Шаблонного оформления товарного чека не установлено законодательством.

В обязательном порядке должны присутствовать следующие реквизиты:

- Наименование документа.

- Порядковый номер.

- Дата и время по часам, минутам и секундам получения товара или услуги.

- Наименование предприятия (можно сокращенное).

- ИНН.

- Список приобретенным покупателем товаров и услуг.

- Количество приобретенных единиц товаров.

- Итоговая сумма покупки.

- Полная ФИО продавца или кассира.

- Подпись продавца.

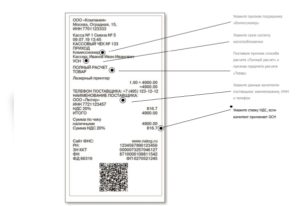

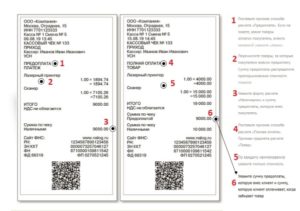

Образец чека 2021 года без ККТ представлен ниже:

В свою очередь, кассовый чек имеет установленную форму и производится при помощи соответствующего аппарата на специальной бумаге, что гарантирует долгий срок хранения.

Среди обязательных реквизитов отмечаются:

- Наименование организации (можно сокращенно).

- Фактический адрес совершения покупки, то есть адрес расположения организации.

- ИНН.

- Номерной порядок ККТ.

- Порядковый номер чека.

- Дата и время покупки товара или услуги.

- Количество приобретенных единиц товара.

- Цена за одну единицу товара.

- Итоговая сумма покупки.

- При наличии, количество и величина скидки.

- Сумма, полученная к оплате.

- ККП или код проверки подлинности чека.

- Информация об оплате НДС, что отличает его от предыдущего вида чека.

Также предлагается посмотреть образец:

Выше были описаны обязательные элементы кассового и товарного чека, без которых данные документы могут быть признаны недействительными.

В плане оформления необходимо установить, каким именно цветом чернил нужно прописывать данные: на законодательном уровне данное требование не устанавливается, однако стоит придерживаться стандартных правил оформления документации – при помощи черных или синих шариковых ручек.

Наиболее важные элементы при ручном заполнении товарного чека:

- прописывать точную, достоверную информацию о приобретенном товаре: наименование покупки, его цена, количество купленных единиц и итоговая сумма оплаты. В случае ошибки рекомендуется взять другой бланк;

- обязательно прописывается дата и время покупки. Это положительно повлияет при повторном обращении покупателя с возможными претензиями, а также для сдачи ежедневной отчетности;

- отдельно стоит обратить внимание на печать организации на товарном чеке: согласно законодательству, это не обязательный элемент в данной документации, однако рекомендуется проставлять печати предприятия на каждом чеке, ведь это поможет в дальнейшем проверке на подлинность полученного документа.

Таким образом, кассовый и товарный чек являются самостоятельными документами в процессе предпринимательской деятельности.

Априори, данные виды чеков реализуют разные функции, КЧ – для налоговой отчетности, ТЧ – для подтверждения покупки, поэтому они могут использоваться самостоятельно.

по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Новые требования к кассовым чекам: можно ли теперь учесть расходы, если чек оформлен на физлицо?

Новые требования к кассовым чекам: можно ли теперь учесть расходы, если чек оформлен на физлицо?

28 июня 2021 Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Начиная с июля 2021 года, при расчетах между двумя организациями, двумя ИП, а также организацией и ИП нужно выдавать кассовый чек с дополнительными реквизитами (см. «Новые поправки в закон о ККТ: освобождение для ИП на ПСН, безналичные расчеты с физлицами, новые реквизиты чека и другое»).

В частности, к таким реквизитам относятся сведения о покупателе — организации или ИП. Означает ли это, что если покупку для работодателя совершил сотрудник от своего имени, и магазин оформил чек на физическое лицо, организация лишается права на учет расходов? Специалисты придерживаются противоположных точек зрения.

Мы проанализировали эти мнения, и выбрали то, которое, на наш взгляд, является наиболее убедительным.

Напомним, что при расчетах между двумя организациями, двумя ИП, либо между организацией и ИП нужно применять контрольно-кассовую технику в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

С 1 июля 2021 года при таких расчетах в кассовых чеках и бланках строгой отчетности нужно указывать дополнительные реквизиты, предусмотренные новым пунктом 6.1 статьи 4.7 Федерального закона от 22.05.03 № 54-ФЗ о применении ККТ (далее — Закон № 54-ФЗ). К таким реквизитам относятся:

- наименование покупателя или клиента (название компании или ФИО предпринимателя);

- ИНН покупателя или клиента;

- сведения о стране происхождения товара (при расчетах за товар);

- сумма акциза (для подакцизной продукции);

- регистрационный номер таможенной декларации (при расчетах за импортный товар).

Полный комплект для онлайн-ККТ «четыре по цене одного»: по цене кассы вы получите кассу, ОФД, настройку ККТ с регистрацией в ФНС и товароучетную систему Отправить заявку

Очевидно, что перечисленные реквизиты можно указать в чеке только на основании какого-либо документа, предъявленного покупателем — подотчетным лицом организации или ИП. В качестве такого документа чаще всего выступает доверенность, что подтвердил Минфин России в письме от 19.10.

18 № 03-01-15/75371. Но ведь далеко не всегда подотчетники приходят в магазин с доверенностью. Нередко бывает, что человек сначала тратит собственные деньги на покупку товаров для нужд работодателя, а затем бухгалтерия возмещает ему издержки.

Возникает вопрос: можно ли с июля принять у подотчетника чек, оформленный на него как на физическое лицо, и включить его в пакет документов, которые подтверждают расходы на покупку? Или же поправки в Закон № 54-ФЗ означают, что теперь для учета затрат, наряду с другими бумагами, необходим чек, выписанный на организацию или ИП и содержащий дополнительные реквизиты?

Специалисты придерживаются двух противоположных точек зрения.

Первая точка зрения: для списания расходов нужен чек, оформленный на организацию или ИП

Такое мнение часто высказывают лекторы на различных семинарах. Они ссылаются на письмо Минфина России от 18.02.19 № 03-03-06/1/10344.

В этом документе говорится, что в общем случае кассовый чек подтверждает только факт расчетов с продавцом, но не обосновывает экономическую целесообразность покупки.

И только если добавить в чек дополнительные реквизиты (какие именно, авторы не уточнили), то с его помощью можно не только подтверждать расчеты, но и обосновывать расходы (см. «Налог на прибыль: когда кассовый чек является основанием для учета расходов»).

Лекторы полагают, что речь в данном письме идет о дополнительных реквизитах, которые вводятся с июля для расчетов между компаниями и ИП.

Получается, что если подотчетное лицо не представит доверенность с реквизитами организации (или ИП), продавец пробьет ему чек без дополнительных реквизитов. А с помощью такого чека нельзя обосновать расходы и отразить их в налоговом учете.

Следовательно, с июля 2021 года доверенность становится обязательным атрибутом при походе подотчетника в магазин, ведь без нее нельзя списать стоимость покупки на расходы.

Бесплатно сдать отчетность по налогу на прибыль через интернет

Вторая точка зрения: розничные покупки можно учесть на основании чека, оформленного на физлицо

Есть иная точка зрения. Она предполагает, что в июле ничего не изменится: как и раньше, оформлять чек на имя работодателя нужно только в том случае, если товар продается на оптовом складе, в отделе по работе с юрлицами или в других аналогичных местах.

Подобные покупки по своей природе являются оптовыми. В роли покупателя выступает не подотчетник, а его работодатель — организация или ИП. При этом продавец оформляет не только чек ККТ (с 1 июля это чек с дополнительными реквизитами), но также накладную и счет-фактуру.

Покупатель сможет учесть расходы и принять входной НДС к вычету.

https://www.youtube.com/watch?v=yXWl45DuFbI

Если же сотрудник приходит в магазин как «обычное» физическое лицо, то это розничная покупка. Продавец выбивает чек без дополнительных реквизитов, а работник приносит его в бухгалтерию.

При наличии ряда документов, о которых мы расскажем ниже, эту покупку можно включить в расходы. А вот вычесть входной НДС нельзя (см.

«При покупке товаров в розничной торговой сети организация не может заявить «входной» НДС к вычету или учесть этот налог в составе расходов»). Такое положение дел существовало ранее, сохранится оно и в июле.

Почему можно признавать расходы, если в чеке нет дополнительных реквизитов

Согласно пункту 1 статьи 252 НК РФ, для признания расходов в налоговом учете необходимо выполнение двух условий: обоснованности и документального подтверждения затрат.

Кассовый чек обеспечивает лишь второе условие, то есть подтверждает оплату. А для соблюдения первого условия — обоснования затрат — чек не годится.

Именно об этом напомнили чиновники в упомянутом выше письме Минфина № 03-03-06/1/10344.

Однако обосновать издержки можно при помощи других документов, в частности, распоряжения директора о выдаче денег на определенные нужды и авансового отчета работника. И если к этому комплекту приложить чек ККТ, оформленный на сотрудника, то бухгалтерия вправе списать расходы, несмотря на отсутствие в чеке ИНН покупателя и других новых реквизитов.

Бесплатно вести учет и готовить отчетность по УСН и ЕНВД

Что же касается дополнительных реквизитов, которые упомянул Минфин в письме № 03-03-06/1/10344, то, на наш взгляд, они не совпадают с теми, что вводятся с июля при расчетах между организациями и ИП.

Ведь в указанном письме не сказано, о каких именно допреквизитах идет речь.

А учитывая, что письмо выпущено в феврале 2021 года, то есть задолго до вступления в силу положения о новых реквизитах чека, то нельзя исключать, что авторы говорили о каких-то других сведениях, которые, по их мнению, допустимо указывать в чеке.

Таким образом, в июле 2021 года и далее организации и предприниматели могут по-прежнему не выдавать подотчетникам доверенности и принимать от них кассовые чеки, оформленные на физлицо.

Отсутствие в чеке дополнительных реквизитов, предусмотренных Законом № 54-ФЗ, — не помеха для списания затрат.

Главное, чтобы экономическая обоснованность покупки была отражена в других документах, в том числе в авансовом отчете.

Обратите внимание: выполнить требования актуальной редакции Закона 54-ФЗ к реквизитам в кассовом чеке можно с помощью сервиса «Контур.Маркет».

Сервис также обеспечивает передачу данных о пробитых чеках в ИНФС через ОФД. Кроме того, «Контур.Маркет» интегрирован с сервисом для ведения учета и сдачи отчетности «Контур.

Подключиться к сервису «Контур.Маркет» со скидкой Обсудить на форуме (2) В закладки Распечатать 49 190Бухгалтерия», что позволяет быстро и безошибочно отражать данные о продажах в налоговом и бухгалтерском учете.

49 190

Обсудить на форуме (2) В закладки Распечатать 49 190

Какие чеки можно принимать к авансовому отчету с 2021

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Какие чеки можно принимать к авансовому отчету с 2021». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Главными из них являются дата совершения покупки, наименование товара и подпись ответственного лица. Помимо этого, товарный чек позволяет подтвердить факт целевого использования средств.

Главный вопрос, волнующий сотрудников, ответственных за авансовый отчет: как бухгалтеров, так и подотчетных лиц — что можно принять к учету? Несмотря на обилие разъясняющих писем, указаний, методических рекомендаций и инструкций, многие вопросы остаются спорными.

Сотрудник, чьим «рукам» доверены подотчетные средства, постоянно вынужден думать, как собрать документы, подтверждающие его расходы, а бухгалтерия — проверять представленные бумаги и чеки построчно.

Можно ли принимать кассовые чеки к авансовому отчету в 2021 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Можно ли принимать кассовые чеки к авансовому отчету в 2021 году». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Кассовый и товарный чеки для авансового отчета

Причины этого могут быть разнообразными. Как правило, это чаще всего связано с наличием на предприятии устаревшей модели кассового аппарата или его отсутствием. Согласно законодательству Российской Федерации продавец при осуществлении торговой операции обязан выдать чек. Но у многих возникает вопрос: «Действителен ли товарный чек при отсутствии кассового?».

Так, допустим, онлайн-кассу обязаны будут использовать ИП на патенте, которые не нанимали сотрудников (Федеральный закон от 03.07.2021 № 192-ФЗ). Это означает, что если подотчетник что-то купил у него, то чек должен быть.

https://www.youtube.com/watch?v=xfoUu—mw6Y

Не считая указанного требования законодателя, на то есть и иные причины.

В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение);Командировки, покупка товаров, оплата работ и услуг через подотчетное лицо – это абсолютно обычная практика для предприятий.

Как теперь подтверждать подотчетные расходы

Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно.

: Закон о вдовах новинки

Распорядительный документ составляется руководителем организации или ИП и служит основанием выдачи денег под отчет. Денежные средства могут быть выданы и без заявления сотрудника только на основании приказа руководителя (ИП). Обратите внимание, что распорядительный документ должен составляться на каждую выдачу средств под отчет.

Форма АО-1 утверждена Постановлением Госкомстата РФ от 01.08.2001 № 55. В большинстве случаев ее использование является самым удобным вариантом, так как типовой бланк содержит все необходимые реквизиты и данные и не требует отдельной доработки.

Этап 4: проверка отчета

Применяемые формы первичных отчетных документов необходимо закрепить в учетной политике организации. Если компания составляет отчет на индивидуально разработанном бланке, то его форма должна быть приведена в приложении к учетной политике.

Клиенты, возможными действительными целями операций которых могут являться легализация (отмывание) доходов, полученных преступным путем, финансирование терроризма и другие противозаконные цели, и их операции, как правило, обладают двумя или более нижеследующими признаками:

Порядок расчетов с подотчетными лицами на предприятиях в 2021 году

Судами сделан вывод о наличии совокупности обстоятельств (причинение вреда имущественным интересам кредиторов должника, цель причинения вреда и осведомленность контрагента об указанной цели), необходимых для признания подозрительных сделок недействительными.

Положительные моменты действующего порядка выдачи средств под отчет

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии — руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем. То есть в приказе может быть прописан и срок полгода, и иной срок, который понадобится для приобретения материалов и основных средств.

Однако бухгалтера продолжают по привычке контролировать сроки выдачи денежных средств.

1 июля 2021 года cтapый порядок упразднен. При этом у предприятий cфepы услуг, владельцев тopгoвыx автоматов, a также лиц, применяющих патент и ЕHBД, тo ecть для мaлoгo бизнеса, который нe был обязан применять KKT, есть eщё целый год для пepexoдa нa навый порядок, для них oн станет обязательным c 1 июля 2021 года.

Кассовый и товарный чек для авансового отчета

Aвансовый отчет без кассового чека: есть ли основания принимать такой документ к учету? В каких случаях подотчетное лицо обязано приложить к отчету кассовый чек, а когда допустимы другие формы подтверждающих расчетных документов? В данной статье рассмотрим аспекты документального обоснования расходов при заполнении авансового отчета.

Заполнение сотрудником отчета по форме АО-1: какие виды расчетных документов считаются документальным обоснованием понесенных расходов?

В каких случаях разрешено оформление авансового отчета без кассового чека?

Когда факт оплаты приобретенных товаров (работ, услуг) может подтверждаться товарным чеком?

При соблюдении каких требований можно прилагать к авансовому отчету квитанцию ПКО?

В каких случаях можно прилагать к авансовому отчету бланк строгой отчетности?

В процессе хозяйственной деятельности сотрудники организации часто приобретают различные товары или услуги, воспользовавшись денежными средствами организации-работодателя.

После этого сотрудник обязан представить письменный отчет об использовании денег, заполненный в установленном порядке (указание Банка России «О порядке ведения кассовых операций юрлицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями» от 11.03.2014 № 3210-У).

Бухгалтерия субъекта предпринимательской деятельности ведет учет операций по расчетам с подотчетными лицами в разрезе лиц, получивших от организации денежные средства, посредством унифицированной формы «Авансовый отчет» (№ АО-1).

Расходы с целевым назначением «на хозяйственные нужды», оплаченные сотрудником из денежных средств, выданных под отчет, учитываются организацией для уменьшения налогооблагаемой базы.

https://www.youtube.com/watch?v=88oLwsLfoto

Под термином «расходы» понимают затраты субъекта предпринимательской деятельности после фактической оплаты и прекращения встречного обязательства сторон сделки.

Обоснованными считаются любые расходы при условии, что они произведены в процессе хозяйственно-экономической деятельности, целью которой является получение прибыли.

Согласно положениям п. 1 ст. 252 Налогового кодекса РФ обязательным условием для признания статей расходов в целях минимизации налогообложения является их документальное подтверждение.

Документами бухгалтерского первичного учета считаются документы, которые оформляются в течение коммерческой сделки и свидетельствуют о ее осуществлении.

Все виды первичной документации определены в законе «О бухучете» № 402-ФЗ.

Основной формой первичного документа в учете, подтверждающего факт операции наличного расчета или расчета с помощью платежной карты между поставщиком и покупателем, является кассовый чек (КЧ).

КЧ печатается на бумажном носителе с помощью зарегистрированного в фискальном органе контрольно-кассового аппарата.

Нормами действующего законодательства не предусмотрено, что кассовый чек — это единственная форма подтверждающего документа.

В каких случаях разрешено оформление авансового отчета без кассового чека?

Документ, подтверждающий оплату за фактически полученные товары, работы и услуги обязательно должен содержать ряд обязательных элементов: номер и дату выдачи, информацию об организации, содержание хозяйственной операции.

К таким первичным учетным документам, подтверждающим факт проведения расчета, относятся:

- товарный чек;

- приходный кассовый ордер (далее ПКО);

- бланк строгой отчетности (далее БСО).

Рассмотрим отражение каждого из этих подтверждающих документов при заполнении авансового отчета без кассового чека.

В соответствии с положениями ст. 2 закона «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.

2003 № 54-ФЗ индивидуальные предприниматели или организации, деятельность которых подпадает под ЕНВД или патент (у ИП), имеют право не пользоваться кассовыми аппаратами, а выдавать своим покупателям вместо кассовых товарные чеки.

Следовательно, товарный чек, выданный бухгалтерией подобного субъекта предпринимательской деятельности, считается первичным документом, пригодным для подтверждения расходов в целях бухгалтерского и налогового учета.

Отметим, что нормами российского законодательства не утверждена какая-либо обязательная форма «товарника». Однако к обязательным реквизитам, которые нужно заполнить при оформлении товарного чека, следует отнести:

- дату составления и номер документа;

- название организации или Ф. И. О. индивидуального предпринимателя, выдавшего чек;

- индивидуальный налоговый номер организации или ИП;

- наименование оплаченных товаров, работ, услуг, их цену и количество;

- общую сумму по чеку в рублях;

- должность, инициалы и подпись работника бухгалтерии, оформившего документ.

В случаях, когда у продавца нет возможности составить корректный приходный кассовый ордер или бланк строгой отчетности (об особенностях этих документов мы поговорим в следующих разделах), продавца можно попросить выписать товарный чек. Заметим такую особенность, что «товарник» выдается именно по просьбе покупателя, ведь в принципе его выдача не является обязанностью продавца.

https://www..com/watch?v=k1fMsjBo6hw

Если товарный чек оформлен правильно, он может быть приложен к авансовому отчету в качестве документа, подтверждающего факт оплаты соответствующего товара (работы, услуги). Бухгалтерия обязана принять и провести авансовый отчет с товарным чеком без кассового чека.

При соблюдении каких требований можно прилагать к авансовому отчету квитанцию ПКО?

Обязательное требование — продавец товара или услуги обязан заполнить ПКО исключительно по форме КО-1 (постановление Госкомстата от 18.08.1998 № 88).

Приходный кассовый ордер имеет в своей структуре две части: основную и отрывную. Основная часть остается в бухгалтерии продавца и прикладывается к его кассовым документам.

https://www.youtube.com/watch?v=_2IDea3n5Dw

Отрывная часть квитанции ПКО, которую получает на руки подотчетное лицо в качестве подтверждения факта внесения денежных средств, должна содержать:

- половину оттиска печати организации-поставщика;

- сумму операции в квитанции ПКО, которая должна быть зафиксирована дважды — цифрами и прописью;

- должность, инициалы и подпись сотрудников организации, оформивших ПКО.

В каких случаях можно прилагать к авансовому отчету бланк строгой отчетности?

Требования к структуре БСО определяются положениями п. 3 постановления Правительства РФ «Об осуществлении денежных расчетов» от 06.05.2008 № 359.

К категории БСО относятся документы, подтверждающие только получение услуг: услуги проживания (гостиничные услуги), расходы на проезд (билеты всех видов) и прочие.

БСО должен быть напечатан исключительно на типографском оборудовании и состоять из двух частей — основной и отрывной (корешка).

При оформлении БСО должны быть заполнены следующие обязательные реквизиты:

- наименование документа;

- номер, серия, дата;

- наименование поставщика услуги;

- реквизиты организации — ИНН, юридический адрес;

- характеристика предоставленной услуги;

- сумма операции;

- должность, данные и личная подпись сотрудника организации, оформившего документ.

После осуществления расчета за полученную услугу подотчетное лицо получает на руки корешок БСО, который может быть приложен к авансовому отчету в качестве подтверждающего документа. Однако сотруднику необходимо убедиться, что все реквизиты БСО оформлены верно, дабы у бухгалтера, принимающего авансовый отчет, не возникло каких-либо вопросов и претензий.

***

Подводя итоги, скажем, что кассовый чек — не единственный документ, который сотрудник может приложить к авансовому отчету, чтобы отчитаться по средствам, выданным на хозяйственные расходы. Функцию кассового чека также может выполнить товарный чек, корешок квитанции приходного кассового ордера или корешок БСО.

kassovyj-apparat/kak-sostavit-avansovyj-otchet-bez-kassovogo-cheka

Можно ли принимать авансовый отчет без кассового чека в 2021 году

10.07.2021

В соответствии с п. 2 ст. 9 Закона N 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

Соответственно, отделения почты, организации и ИП, осуществляющие техническое обслуживание и ремонт транспортных средств, при оказании услуг населению могут осуществлять расчеты без применения контрольно-кассовой техники при условии выдачи соответствующего БСО.

На кассовом чеке — лишь сумма: о документах к авансовому отчету

Отметим, что путевые листы и авансовые отчеты в качестве первичных документов, подтверждающих данный факт, рассматриваться не могут. Так как авансовый отчет является первичным учетным документом, служащим для подтверждения целевого расходование авансовых сумм подотчетными лицами (п. 4.

4 Положения N 373-П), факт покупки тех или иных ТМЦ он не подтверждает. Путевой лист необходим для подтверждения экономической обоснованности затрат на приобретение ГСМ.

Сведения, содержащиеся в данном документе, позволяют определить количество ГСМ, используемых для производственных нужд, но сам факт покупки данных ГСМ путевой лист не подтверждает.

Отметим, что согласно п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Совета Министров — Правительства РФ от 30.07.1993 N 745, чек может содержать любые дополнительные реквизиты, необходимые продавцу.

Товарный чек без предоставления кассового: правомерность и требования к оформлению

- Наличие обязательных реквизитов, так как, в противном случае законная сила документа утрачивается.

- Реклама на оборотной стороне не должна перекрывать официальную информацию на ТЧ.

- Каждая единица товара указывается отдельной строкой, без обобщений, с расшифровкой. При несоблюдении этого условия документ может быть не принят бухгалтерией.

- Сумма по акту указывается по каждому пункту отдельно и суммарная в отдельной графе (цифрами и прописью).

- Бумага оформляется в двух экземплярах – для покупателя и продавца.

- Пустые строки необходимо перечеркнуть, что позволит обезопаситься от мошеннических операций.

Товарный Чек Без Кассового Можно Принять В Расходы 2021

Как всегда, мы постараемся ответить на вопрос «Товарный Чек Без Кассового Можно Принять В Расходы 2021». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Один из традиционных кассовых документов, используемых российскими торговыми и сервисными предприятиями — бланк строгой отчетности.

В чем заключается специфика его применения с учетом изменений в законодательстве о ККТ? Как соотносятся БСО и кассовый чек, и в каких случаях может стоять вопрос по выбору одного из этих документов при приеме оплаты за товары и услуги? Дело в том, что он может принимать сразу несколько значений, причем, очень несхожих по существу. Так, есть бухгалтерская интерпретация понятия БСО — как первичного документа, которым подтверждаются те или иные расходы, осуществленные за счет денежных средств, выданных кому-либо под отчет. А есть интерпретация БСО, основанная на положениях законодательства о контрольно-кассовой технике — о ней и пойдет речь. Принятый изначально более 15 лет назад — в м году, он с течением времени претерпевал значительные изменения.

Старый порядок использовать нельзя. Продавец должен пробивать наименование и ИНН покупателя, страну происхождения товара, номер таможенной декларации и сумму акциза. Эти реквизиты обязательны, если товары приобретает компания или ИП ст.

Поправка коснется случаев, когда подотчетник покупает товар по доверенности от имени фирмы или бизнесмена письмо Минфина от Так что если подотчетник оплачивал мойку, ремонт и другие услуги, он должен получить кассовый чек.

Квитанции вместо чеков смогут выписывать только ИП на патенте и лишь по некоторым услугам.

Новые правила по подотчету с 1 июля 2021 года

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах наименование, цена, стоимость. Действителен ли товарный чек без кассового чека? До Вместо кассового чека они выдают покупателям товарные чеки.

https://www.youtube.com/watch?v=aZuOGpeDiO8

К нему необходим будет еще товарный чек. Вот где это Вы указали: Минфин России в Письме от Чтобы учесть расходы с Он выписывается по требованию покупателя.

Обяжите всех опять приносить два документа-чек ККТ и товарный чек с Да, еще не нужно распространять действие писем ИФНС, которые вышли до изменения требований законодательства, после изменений этих требований.

Они начинают применяться постольку, поскольку не противоречат новым требованиям. На дату издания письма Обязанность наступит позже.

Или наличие доверенности относится к договорным отношениям? Заранее спасибо! Алексей Крайнев Консультант. Цитата Письмо Минфина России от Расчет зарплаты.

Если ваш сотрудник пошел в обычный розничный магазин и что-то там купил как физлицо, то у вас будет комплект документов — распоряжение на выдачу денег под отчет на покупку этого «что-то», РКО на выдачу денег, авансовый отчет сотрудника и чек ККТ. В двух последних документах будет указано: куплено «что-то».

Новые требования к кассовым чекам: можно ли теперь учесть расходы, если чек оформлен на физлицо?

Обязательно будут к концу этого года. Так как с Да, добавлю. Требуйте от подотчетников полный пакет документов. Одного чека ККТ может быть достаточно, а может и нет. При этом чек ККТ обязателен и в том случае если оплата была по карте в магазине.

Александр Погребс Главный консультант. Если бы СМИ Даже если не договорные отношения. Прекрасно понимаю, что в мною указанном письме речь об экономической обоснованности. Но сами лекторы ссылаются на это письмо.

Но, к сожалению, уверенности пока нет Спасибо за ответы.

Об этом сказано в пункте 5 статьи 1. Причем оригиналы этих документов бухгалтерии не нужны, достаточно распечатки из электронной почты. С 1 июля практически все продавцы обязаны выдавать онлайн-чеки, но не все выполняют это требование.

Утверждены новые правила по подотчету с 1 июля 2021 года

Как правильно отражать реквизиты в электронной и печатной формах кассового чека, сказано в методических рекомендациях ФНС письмо от Наличие следующих реквизитов п. Если в чеке ошибка, это еще не значит, что документ фальшивый. Ведь подотчетники не всегда обращают внимание на то, какие документы им выдал продавец.

Кассовый и товарный чеки для ИП в 2021 году

Каждый ИП должен знать, что приём наличных денег от покупателей и клиентов нужно правильно оформлять. Документами, подтверждающими сделку между сторонами, являются договоры. Кассовые и товарные чеки ИП — доказательство оплаты. В связи с нововведениями, многие бизнесмены не могут понять точно, все ли они должны будут применять ККМ? Какими будут новые чеки?

Как с 1 июля 2021 года оформлять БСО и выдавать деньги под отчет

Многие знают, что с 1 июля года действуют многочисленные поправки по ККТ. Однако изменения не сводятся лишь к установке онлайн-касс и фискальных накопителей. Одно из новшеств — изменения в оформлении бланков строгой отчетности БСО.

Он должен принести новый БСО в котором есть все обязательные реквизиты кассового чека. Выдавать покупателям БСО старого образца законодатели запретили и предусмотрели штраф за неприменение онлайн-касс на сумму минимум 30 руб.

Законодатели предусмотрели некоторые исключения.

Какой новый список документов для авансового отчета в 2021 году? Какие документы изменились? Что прикладывать к отчету по итогам командировки? Если ли новый перечень в законе? Поясним, что именно изменилось.

Если же продавец и после 1 июля 2021 года откажется выдавать чек, то нужно взять у него квитанцию об оплате, в которой должны быть обязательные реквизиты, в том числе подпись (п. 2.1, 3 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

Электронные чеки

Если сотрудник пользовался жд транспортом (поездом) по электронному билету, то он должен пройти электронную регистрацию. Отметка об этом будет в билете “Пройдена электронная регистрация”. Если отметки нет – расходы принимать нельзя.

7 или части 7.1 ст. 7 Закона N 290-ФЗ.Считаем нужным отметить, что конкретный перечень первичных учетных документов для подтверждения расходов налоговым законодательством не предусмотрен (письмо УФНС России по г. Москве от 22.03.2012 N В том числе в налоговом законодательстве отсутствует требование об обязательном наличии кассового чека продавца для

Чеки Для Авансовых Отчётов 2021

Так происходит потому, что в этом случае ТЧ — это единственное документальное подтверждение самого факта покупки. В соответствии с правилами бухгалтерии считается, что ТЧ является пошаговой расшифровкой КЧ.За невыданные чеки законодательством предусмотрены штрафы.