Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

- Какие документы нужны для списания основных средств в бюджетном учреждении

- Бухгалтерские проводки казенного учреждения

- Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

- Списание основных средств в бюджетных учреждениях в 2021 году

- Списание основных средств в бюджетных учреждениях в 2021 году

- Как проводится бухгалтерский учет в казенных учреждениях

- Списание основных средств в бюджетных учреждениях

- Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

- Образец списание основных средств в бюджетных учреждениях 2021

- Правила списания основных средств в бюджетных учреждениях

- Списание основных средств: образцы приказов

- Последовательность списания основных средств

- Приказ о списании основных средств в бюджетных учреждениях 2021

- Порядок списания основных средств в бюджетных учреждениях в 2021 году

- Порядок списания основных средств в казенных учреждениях 2021

- Порядок списания основных средств в казенных учреждениях 2021 калужской области

- Изменения в основных средствах

- Порядок списания основных средств в бюджетных учреждениях 2021

- Порядок списания основных средств в казенных учреждениях 2021

- Списание основных средств в казенных учреждениях 2021

- Списание основных средств в казенных учреждениях 2021 документы

- Основные средства в бухгалтерском и налоговом учете в 2021 году

- Списание Основных В Бюджетных Организациях 2021 Года

- Специальная комиссия по списанию

- Как списать основные средства бюджетного учреждения

- Создание комиссии по списанию ОС

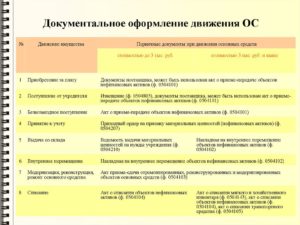

- Документальное оформление списания основных средств

- Списание автобуса в бюджетном учреждении в 2021 году бухгалтерские проводки в казахстане

- Непроизведенные активы

- Затраты на изготовление продукции, выполнение работ, оказание услуг

- Учет основных средств в 2021 году в бухгалтерском учете

- Основные средства в 2021 году: минимальная стоимость

- Основные средства в 2021 году: стоимость до 100 000 рублей

- Бухгалтерский учет основных средств в 2021 году

- Забалансовые счета бюджетных учреждений

- Общий порядок учета на забалансовых счетах

- Учет имущества

- Учет бланков строгой отчетности, путевок, периодики

- Учет денег, расчетов и расчетных документов

- Учет дебиторской и кредиторской задолженности

- Учет обеспечения гарантий

- Учет финансовых вложений

- Дополнительные забалансовые счета

Какие документы нужны для списания основных средств в бюджетном учреждении

Для бухгалтера по учету ОС есть необходимость списания основных средств, которая вызвана тем, что их невозможно больше использовать, из-за их физического и морального износа, нарушений нормальных условий эксплуатации, в результате аварий и стихийных бедствий.

Для принятия решения о ликвидации основного средства в учреждении следует создать постоянно действующую комиссию по поступлению и выбытию активов. Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями.

Бухгалтерские проводки казенного учреждения

Уменьшение суммы денежных обязательств на основании зачета НДС невозможно, в связи с тем, что денежное обязательство отражено полностью в сумме кредитового оборота счетов 1 303 02 730–1 303 13 730. Оборот по дебету счета не предусмотрен (п. 141 Инструкции № 162н).

К казенным учреждениям относятся государственные (муниципальные) учреждения, которые осуществляют оказание государственных (муниципальных) услуг, выполнение работ и занимаются исполнением государственных (муниципальных) функций с целью реализации полномочий государственных органов, предусмотренных законодательством РФ. Финансирование деятельности казенного учреждения осуществляется за счет средств бюджета на основании бюджетной сметы.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

- Приказ директора предприятия о формировании специальной комиссии для списания ОС;

- Инвентарные карточки учета ОС;

- Официальное техническое заключение, которое можно получить у специальной организации, оно подтверждает дальнейшую непригодность техники к ремонту и дальнейшему применению;

- Технический паспорт устаревшей техники;

- Официальная выписка из имеющегося реестра муниципального имущества.

Списание основных средств в бюджетных учреждениях в 2021 году

Не определяйте сами справедливую стоимость нефинансовых активов, которые нужно принять к учету. Это должна делать комиссия учреждения. Мы четко разграничили обязанности комиссии по поступлению и выбытию активов в статье

Порядок формирования и работы комиссии для учреждений, финансируемых из федерального бюджета, определены в ПП РФ от 14.10.2010 года № 834. Для организаций, получающих средства региональных бюджетов, порядок списания основных средств в 2021 году определяют региональные органы власти.

Списание основных средств в бюджетных учреждениях в 2021 году

- дата, место составления документа;

- список присутствующих членов комиссии (их Ф. И. О. и должности);

- вопрос, стоящий на повестке заседания (например, «вопрос о списании основных средств»);

- сведения о лицах, которые были заслушаны, и о документах, которые были рассмотрены;

- сведения о результатах рассмотрения повестки («комиссия постановила списать»);

- сведения о результатах ания за списание, которое должно быть поддержано большинством (п. 9 Положения).

ОБРАТИТЕ ВНИМАНИЕ! Если члены комиссии сомневаются в обоснованности принятия решения о списании (например, в случае поломки технологически сложного объекта), им следует привлечь независимых экспертов и назначить техническую экспертизу планируемых к списанию объектов. И принимать решение уже по результатам экспертизы.

Как проводится бухгалтерский учет в казенных учреждениях

Средства, поступившие в учреждение из бюджета, не будут облагаться налогом. Налогообложение также не затрагивает доход, полученный от оказания государственных услуг. Налог на прибыль начисляется в отношении следующих поступлений:

- При поставке в стоимость будут включены затраты на саму поставку, страховку, пошлину, услуги посреднических компаний.

- Стоимостью изготовления является себестоимостью. Она включает в себя траты на производство.

- Если материалы поступили по соглашению о дарении, в стоимость будет входить рыночная цена, стоимость поставки, траты на доведение изделия до нужного состояния.

- Если произошло централизованное поступление материалов, стоимость определяется на основании сумм, прописанных в сопроводительной документации.

Рекомендуем прочесть: Программы для семей с двумя детьми

Списание основных средств в бюджетных учреждениях

Акт должен быть согласован с учредителем БУ, если это требуется законом. Далее руководитель БУ визирует акт, после чего совершаются действия по деинсталляции, разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов).

Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. 11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

В налоговом учете фирма имеет возможность перенести издержки на его покупку (изготовление) моментально или же принять к учету и амортизировать. Для целей налогового учета фирме принятый способ нужно также зафиксировать в учетной политике.

https://www.youtube.com/watch?v=D8GP7z03hUQ

В 2021 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Образец списание основных средств в бюджетных учреждениях 2021

Если основные средства должны быть списаны по причине возникновения чрезвычайной ситуации, то необходимо будет обязательно прикрепить специальный акт. В нем отражается информация происшествии, самом стихийном бедствии.

Собственником нефинансовых активов учреждений бюджетной сферы является государство. Согласно п. 9 ст. 9.2 Закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

Правила списания основных средств в бюджетных учреждениях

Бюджетная организация может быть учреждена городским образованием или субъектом РФ либо же быть федеральной. В зависимости от этой принадлежности перечень бумаг, формируемых ликвидационной комиссией, может разниться.

Организация, образованная на базе субъекта Федерации или муниципалитета, должна обращаться к законодательным актам, утвержденным этими субъектами. Для федеральных учреждений документом, на который надо опираться, управляя активами, является постановление Правительства РФ «Об особенностях списания федерального имущества» № 834 от 14.10.2010.

А процедура сдачи документов на согласование регламентирована приказом Минэкономразвития и Минфина РФ № 96/30н от 10.03.2011.

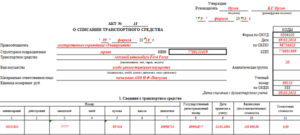

- ОКУД 0504104 — применяется для выбытия активов нефинансового сектора, исключая транспортные средства;

- ОКУД 0504105 — оформляется, когда списывается транспорт;

- ОКУД 0504143 — составляется для списания инвентаря;

- ОКУД 050414 — используется для списания пришедшей в негодность литературы.

Рекомендуем прочесть: Серия и номер страхового полиса где

Списание основных средств: образцы приказов

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

- продажи;

- дарения;

- прекращения использования из-за морального или физического износа;

- ликвидации при чрезвычайной ситуации;

- выявления недостач при инвентаризации;

- передачи в виде вклада в уставный капитал другой компании;

- иных случаях.

Последовательность списания основных средств

Изначальная стоимость объекта представляет собой общую сумму средств, необходимых для покупки, производства или сооружения данного имущества.

При этом стоит отметить тот факт, что данный параметр не включает в себя НДС, а также не включает в себя общехозяйственные расходы за исключением той ситуации, когда подобные затраты относятся не ко всей компании, а только к этому конкретному имуществу.

Ликвидационную комиссию нужно не только сформировать, не и подтвердить, и только после выполнения поставленных задач всеми специалистами руководитель организации может уже принять конечное решение касательно данного имущества и реализовать его.

Приказ о списании основных средств в бюджетных учреждениях 2021

- При обмене на равноценное имущество;

- При установленном факте кражи;

- В момент выставления на продажу;

- Во время физического либо морального износа;

- В момент внесения определенных взносов в уставной капитал.

Организация, образованная на базе субъекта Федерации или муниципалитета, должна обращаться к законодательным актам, утвержденным этими субъектами.

Для федеральных учреждений документом, на который надо опираться, управляя активами, является постановление Правительства РФ «Об особенностях списания федерального имущества» № 834 от 14.10.2010.

Порядок списания основных средств в бюджетных учреждениях в 2021 году

После подготовки всех необходимых в таком случае документов необходимо будет обязательно отразить соответствующим образом все операции проводками. Они могут существенно отличаться в зависимости от типа основных средств, иных нюансов.

https://www.youtube.com/watch?v=kGupP52HcOY

Также по возможности стоит проставить на документе печать организации – но это не является обязательной процедурой. Допускаются некоторые отклонения от рассматриваемого типа алгоритма составления приказа.

Порядок списания основных средств в казенных учреждениях 2021

Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

Учет ОС в бюджетных учреждениях в 2021 и 2021 годах разберем в следующем разделе.

Считать ли имущество основным средством, решает комиссия по поступлению и выбытию нефинансовых активов. Она же группирует основные средства в бюджетной организации с учетом срока полезного использования и оформляет документы на приемку.

Затраты, которые связаны с приобретением объектов основных средств, собирают на счете 106.01 «Вложения в основные средства» (п.

127 Инструкции к Единому плану счетов № 157н).

Оприходование основных средств (отражение на счете 101.00 «Основные средства») и ввод в эксплуатацию в организациях госсектора происходит одновременно — как только имущество становится пригодным к использованию (п. 8 Стандарта «Основные средства», п. 38 Инструкции к Единому плану счетов № 157н).

Реализация учреждением мероприятий, предусмотренных актом о списании, и отражение в учете выбытия компьютерной техники не допускается до утверждения в установленном порядке соответствующего акта о списании (п. 11 Положения, п. 52 Инструкции, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н).

После завершения мероприятий, предусмотренных актом о списании, утвержденный руководителем акт о списании, а также документы, представление которых предусмотрено постановлением Правительства РФ от 16 июля 2007 г. № 447, направляются образовательным учреждением в месячный срок в Федеральное агентство по управлению государственным имуществом (п. 13 Положения).

Почти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы.

Дебет 0.401.20.271 (0.109.60.271, 0.109.70.271…) Кредит 0.101.36.410 (0.101.35.410, 0.101.38.410…) – списано с балансового учета движимое имущество стоимостью до 3000 руб. включительно при вводе в эксплуатацию;

Дебет 21 – учтено на забалансовом счете движимое имущество стоимостью до 3000 руб. включительно.

Если основное средство выдается в эксплуатацию позже его принятия к учету, используйте дополнительную аналитику к счетам бухучета. При передаче объекта в эксплуатацию сделайте проводку: Дебет 0.101.15.310 (0.101.24.310, 0.101.36.310…) аналитика «СКЛАД 1» Кредит 0.106.11.310 (0.106.21.310, 0.106.31.310) – принято к учету основное средство по первоначальной стоимости.

Недвижимость, которую получили безвозмездно, до госрегистрации учитывайте за балансом на счете 01 «Имущество, полученное в пользование».

Порядок списания основных средств в казенных учреждениях 2021 калужской области

ОС существует несколько форм, с помощью которых можно отмечать, что происходит с имуществом в процессе эксплуатации. Основными являются:

- Группа ОС-1 – о приёме-передаче, выбытии разного имущества.

- ОС-2 – накладная при перемещении объекта внутри организации.

- ОС-3 – приём и сдача объектов, которые ремонтировались или улучшались.

- Группа ОС-4 – для того, чтобы списать имущество.

- Группа ОС-6 – для учета единственных в своём роде объектов или не попадающих ни в одну из групп.

- ОС-14 – акт для оформления поступления оборудования.

- ОС-15 – при отправке объекта в ремонт.

- ОС-16 – при выявлении поломок.

Остальные формы можно посмотреть по ссылке.

Изменения в основных средствах

Предполагалось, что с 2021 учет ОС реформируется, но изменений в 2021 году в основных средствах не произошло.

Порядок списания основных средств в бюджетных учреждениях 2021

Если произошло хищение, был нанесен определенный ущерб предприятию, то нужно предоставить копию о возбужденном уголовном деле либо документацию о принятии определенных мер по защите личных интересов учреждения и возмещению нанесенного урона; а также скопированный приказ в отношении виновных лиц, копия важной справки о необходимом возмещении причиненного ущерба лицами, призванными виновными в совершении определенного хищения.

https://www.youtube.com/watch?v=_uOIm_5EtAc

Чтобы получить согласие на списание какого-либо имущества БУ у распорядителя бюджетных средств, нужно создавать специальную комиссию, предоставить распорядителям документально подтвержденную необходимость списания имущества.

Порядок списания основных средств в казенных учреждениях 2021

Принципы списания имущества образовательных учреждений во многом аналогичны принципам списания федерального имущества.

Положение об особенностях списания федерального имущества утверждено постановлением Правительства РФ от 14 октября 2010 г. № 834 (далее – Положение). Списание федерального имущества Положение определяет как комплекс действий, связанных с признанием имущества:

- непригодным для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;

- утраченным (выбывшим) вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения (п.

Списание основных средств в казенных учреждениях 2021

То есть, должны готовиться документы, что могут подтвердить списание ОС, а также будут отражать аргументы по поводу отсутствия возможностей дальнейшего применения объекта.

Акт о списании составляется после того, как объект ликвидируется (пункт 78 Методических указаний). Отметка о том, что ОС выбывает, делается в инвентарных карточках ОС (форма ОС-6, 6а, 6б).

Акты готовят в 2 экземплярах.

Ставится подпись членов комиссии, что назначена руководством. Первый образец будет передан бухгалтеру, второй останется у лица, что несет ответственность за сохранность ОС.

Это также основание, чтобы сдать объект на склад и продать элементы, что остались при списании.

Списание основных средств в казенных учреждениях 2021 документы

Важно

Ведь это влияет не только на верный состав бухгалтерской и налоговой отчетности, которую могут проверить государственные органы, но и на сумму имущественного налога. А любые возможности для снижения налоговой нагрузки всегда нужно использовать как в малом, так и крупном бизнесе.

buhgalterskij-uchet/osnovnye-sredstva-v-buhgalterskom-i-nalogovom-uchete-v-2021-godu-izmeneniya

Основные средства в бухгалтерском и налоговом учете в 2021 году

Дорогостоящие материальные объекты организации, которые участвуют в нескольких производственных циклах или служат для управленческих нужд, относятся к основным средствам (ОС).

Списание Основных В Бюджетных Организациях 2021 Года

Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности

БУ вправе самостоятельно распоряжаться данным ОЦИ

Исключения, в которых требуется согласие учредителя:

- передача ОС в счет вклада в уставный капитал НКО;

- крупные сделки (п. 13, ст. 9.2 закона № 7-ФЗ)

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

https://www.youtube.com/watch?v=KTKdHmdxZKU

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Как списать основные средства бюджетного учреждения

Ни дня без инструкций × Ни дня без инструкций

Списание основных средств — это процедура, при которой имущественный объект не может использоваться в работе и подлежит снятию с учета. Разберем ключевые правила списания основных средств в бюджетных учреждениях 2021 года.

Создание комиссии по списанию ОС

Списание ОС проводит комиссия по списанию, образованная по приказу руководителя учреждения.

Председателем комиссии является заместитель руководителя учреждения, а членами – главный бухгалтер или его заместитель, работники инженерных, технических, технологических, строительных, учетно-экономических и других служб учреждения, а также привлеченные по требованию субъекта управления его представители (п. 9 Порядка № 1314).

Комиссия по списанию имущества осуществляет осмотр имущества, устанавливает факт его непригодности, а также невозможность и неэффективность проведения восстановительного ремонта или его использования иным способом. По результатам инвентаризации комиссия принимает решение о списании ОС, прочих необоротных материальных активов. Свое решение о списании, заключения и предложения комиссия оформляет протоколом.

Протокол заседания комиссии, акт инвентаризации, акты на списание имущества и технического состояния утверждаются руководителем учреждения.

Документальное оформление списания основных средств

Списание основных средств в бюджетных учреждениях надо правильно оформить. При принятии комиссией решения о списании объектов основных средств оформляются следующие первичные документы (п.

12 Инструкции, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н):

- Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф.

Списание авто в бюджетной организации, утилизация автомобилей и машин

Задать вопрос

Наши специалисты ответят на любой интересующий вопрос по услуге

Перед тем как начать процедуру списания автомобиля в бюджетной организации, руководитель должен издать приказ о создании рабочей комиссии, в состав которой обязательно нужно включить:

- Главного бухгалтера предприятия.

- Старшего механика или завгара.

- Лицо, отвечающее за эксплуатацию и сохранность списываемого оборудования.

- Желательно инспектора налоговой службы и ГИБДД.

Далее обязательно нужно погасить все задолженности по налогам, в том числе и за амортизацию транспортного средства.

Порядок списания авто с баланса учреждения

Данная процедура является несложной и не займет много времени.

Списание автобуса в бюджетном учреждении в 2021 году бухгалтерские проводки в казахстане

1

Карта закреплена за водителем

03

1

Карты собраны у водителей для передачи поставщику по завершении срока действия контракта (операция производится по каждой карте)

03

1

03

1

Карты возвращены поставщику

03

20

*Детализация КОСГУ (увеличение-уменьшение кредиторской задолженности) указывается в соответствии с Порядком применения классификации операций сектора государственного управления, утвержденным Приказом Минфина РФ от 29.11.2021 № 209н (далее – Порядок № 209н).

Порядок расчетов за полученный бензин указывается в контракте.

Непроизведенные активы

В пункте 14 Инструкции № 162н в новой редакции сказано, что для учета операций с непроизведенными активами применяются счета аналитического учета счета 0 103 00 000 «Непроизведенные активы», предусмотренные приложением 1 к Инструкции № 162н, с указанием в 1 – 17-м разрядах номера счета соответствующего кода (составной части кода) бюджетной классификации РФ, а в 24 – 26-м разрядах номера счета – подстатьи КОСГУ, соответствующей экономической сущности осуществляемого факта хозяйственной жизни (отражаемого объекта бухгалтерского учета). Заметим, что счета, приведенные в приложении, не изменились.

Затраты на изготовление продукции, выполнение работ, оказание услуг

Для учета операций по расходам на изготовление продукции, выполнение работ, оказание услуг применяются счета аналитического учета счета 0 109 00 000 «Затраты на изготовление продукции, выполнение работ, услуг», приведенные в приложении 1 к Инструкции № 162н, с указанием в 1 – 17-м разрядах номера счета соответствующего кода (составной части кода) бюджетной классификации РФ, а в 24 – 26-м разрядах номера счета – подстатьи КОСГУ, соответствующей экономической сущности осуществляемого факта хозяйственной жизни (отражаемого объекта бухгалтерского учета) (п. 40 инструкции в новой редакции). В связи с этим и из Инструкции № 162н, и из плана счетов убрали разбивку счетов в разрезе подстатей КОСГУ. В частности, в приложении 1 к названной инструкции приведены следующие счета учета затрат:

| Себестоимость готовой продукции, работ, услуг | 0 109 60 000 |

| Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг | 0 109 60 200 |

| Накладные расходы производства готовой продукции, работ, услуг | 0 109 70 000 |

| Накладные расходы производства готовой продукции, работ, услуг | 0 109 70 200 |

| Общехозяйственные расходы | 0 109 80 000Учет основных средств в 2021 году в бухгалтерском учетеИсключение составляют объекты недвижимости. Объект должен быть признан основным средством, т.е. учтен на счете 01 «Основные средства» как только завершились капитальные вложения в строительство. Если недвижимость еще не прошла государственную регистрацию, ее нужно учесть на отдельном субсчете счета 01. Основные средства в 2021 году: минимальная стоимостьЛимит стоимости для ОС различный в бухучете и в налоговом учете. Бухгалтерский лимит – 40 000 р. или меньше, если фирма установила минимум ниже. Налоговый лимит – 100 000 р., изменить его фирма не вправе. Основные средства в 2021 году: стоимость до 100 000 рублейУчет малоценных ОС зависит от их соответствия бухгалтерскому лимиту. Если в бухучете они по стоимости превышают лимит, то с точки зрения бухгалтерии объект относится к ОС, а с точки зрения налога на прибыль – нет. Если же ОС стоит меньше бухгалтерского лимита, то объект учитывается как МПЗ и в бухучете, и при налогообложении.Из-за ценовых различий по основным средствам 2021 г. стоимостью от 40 000 р. до 100 000 р. в учете могут возникнуть временные разницы и отложенные обязательства.Пример 1Основные средства в 2021 году: минимальная стоимостьООО «Символ» приобрело стол для секретаря за 47 200 р. (в т.ч. НДС 7200 р.) и заплатило за доставку 2360 р. (в т.ч. НДС 360 р.). Срок использования стола «Символ» установил равным 84 месяцам. Бухгалтерский учет основных средств в 2021 годуПроводки по принятию к учету основных средств в 2021 году различаются в зависимости от того, как фирма получила ОС:

Читайте об этом в таблице 2. |

Забалансовые счета бюджетных учреждений

На забалансовых счетах учреждения учитывают имущество, не соответствующее критериям активов, имущество, поступившее на хранение или переработку, а также бланки строгой отчетности, переходящие награды, призы, кубки. В статье рассмотрим учет на всех счетах.

Карта Школы бухгалтера

Обучение в Контур.Школе

Узнать подробнее

Инструкция не ограничивает права учреждения применять своих дополнительные счета. Нарушения в учете по забалансовым счетам искажают отчетность, что грозит штрафами.

Общий порядок учета на забалансовых счетах

Перечень стандартных забалансовых счетов утвержден Приказом Минфина России от 01.12.2010 № 157н: под номерами от 1 до 27, а также 29, 30, 31, 40 и 42.

Ко всем забалансовым счетам применяется простая схема ведения учета, то есть приход отражается только по дебету, а расход — по кредиту, без корреспонденций.

https://www.youtube.com/watch?v=BJlCNFaUkEA

Данные по забалансовым счетам не обязательно отражать в журналах операций и в Главной книге.

Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе.

Учет имущества

Имущество учитывают на 14 забалансовых счетах: 01, 02, 05, 06, 07, 09, 12, 13, 21, 22, 24, 25, 26, 27:

- Счет 01 «Имущество, полученное в пользование». На счете учитывают имущество, полученное учреждением в пользование, но это не объекты аренды. Это ценности, которые в соответствии с законодательством РФ не подлежат отражению на балансе учреждения: музейные предметы и музейные коллекции, включенные в состав государственной части Музейного фонда Российской Федерации, неисключительные права пользования на результаты интеллектуальной деятельности, права ограниченного пользования чужими земельными участками. Имущество ставят на учет на основании акта приема-передачи или другого документа, который подтверждает получение имущества и прав на него. Имущество необходимо отражать по стоимости, указанной в акте приема-передачи. Учет ведется в разрезе объектов имущества, собственников (балансодержателей) имущества, а также по инвентарным, серийным, реестровым номерам, указанным в акте приема-передачи или ином документе.

- Счет 02 «Материальные ценности, принимаемые на хранение». Именно здесь теперь нужно учитывать и материальные ценности учреждения, не соответствующие критериям активов, а также имущество, в отношении которого принято решение о списании до момента его демонтажа, утилизации, уничтожения. Материальные ценности, принятые учреждением на хранение, в переработку учитываются на основании первичного документа, который подтверждает их получение: акта приема-передачи, договора и др. Объекты отражаются по стоимости, указанной в первичном документе. Если учреждение оформило акт в одностороннем порядке — по условной оценке: один объект — 1 рубль. Выбытие МЦ с забалансового учета отражается на основании оправдательных документов по стоимости, по которой они были приняты к забалансовому учету.

В карточке количественно-суммового учета объект должен отражаться в разрезе владельцев (заказчиков), по видам, сортам и местам хранения.

- Счет 05 «Материальные ценности, оплаченные по централизованному снабжению». Учет на счете ведут учреждения-заказчики снабжения. Материальные ценности отражают на основании документов, которые подтверждают отгрузку грузополучателю в сумме выплат на их приобретение. Учет ведется в книге учета материальных ценностей по каждому грузополучателю и виду ценностей.

- Счет 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности». Задолженность принимается к учету в размере суммы расходов для восстановления или приобретения аналогичного имущества. Учет ведется в карточке учета средств и расчетов по видам поступлений, каждому учащемуся и виду ценностей.

- Счет 07 «Награды, призы, кубки и ценные подарки, сувениры». На счет имущество принимается:

- в условной оценке (один предмет, один рубль) — полученные награды, призы, кубки, знамена;

- по стоимости приобретения — ценные подарки, сувениры и материальные ценности, приобретаемые для вручения (награждения).

Учет ведется в карточке количественно-суммового учета по материально ответственным лицам, местам хранения и каждому предмету.

- Счет 09 «Запасные части к транспортным средствам». К забалансовому учету запчасти принимаются в момент списания их с баланса для ремонта транспорта, и учитываются в течение периода эксплуатации в составе транспортного средства. Учет ведется в карточке количественно-суммового учета по лицам, которые получили запчасти, по транспортным средствам и по видам запчастей и их количеству.

При выбытии транспортного средства, запасные части, установленные на нем и учитываемые на счете 09, списываются с забалансового учета.

- Счет 12 «Спецоборудование для выполнения НИР по договорам заказчиками». Оборудование учитывается по стоимости, которую указал заказчик в первичных документах на передачу. Учет ведется в карточке количественно-суммового учета в разрезе тем работ, ответственных лиц, мест хранения, по виду оборудования и количеству.

- Счет 13 «Экспериментальные устройства». На учет объекты принимаются по стоимости, которая отнесена на увеличение затрат по НИОКР. Учет ведется в карточке количественно-суммового учета в разрезе ответственных лиц, мест хранения по видам ценностей, их количеству и стоимости.

- Счет 21 «Основные средства в эксплуатации». На счете ведут учет ОС стоимостью до 10 000 руб. включительно. Постановка на учет осуществляется на основании первичного документа при передаче объекта ОС стоимостью до 10 000 руб. в эксплуатацию, исключение составляют объекты недвижимости и библиотечного фонда. Учет ведется по стоимости, которую установили в учетной политике: по условной оценке — 1 руб. за один объект или по балансовой стоимости. Учет ведется в карточке количественно-суммового учета в разрезе объектов ОС и центров материальной ответственности. Со счета объекты списываются только по решению комиссии на основании акта приема-передачи, акта о списании.

- Счет 22 «Материальные ценности, полученные по централизованному снабжению». На учет ставится имущество, которое поступило по централизованному снабжению, до момента получения извещения (ф. 0504805) и копий документов поставщика.

- Счет 24 «Имущество, переданное в доверительное управление».

- Счет25 «Имущество, переданное в возмездное пользование (аренду)» — для учета объектов операционной аренды, предоставленных прав пользования имуществом, переданным учреждением в возмездное пользование по договору аренды.

- Счет26 «Имущество, переданное в безвозмездное пользование» — для учета объектов операционной аренды, предоставленных прав пользования имуществом, переданным учреждением в безвозмездное пользование. Общее для этих счетов то, что постановка на учет имущества осуществляется на основании акта приема-передачи по стоимости, указанной в акте. Учет ведется в карточке количественно-суммового учета в разрезе управляющих или пользователей, мест их нахождения, по видам имущества в структуре групп: недвижимое имущество, особо ценное движимое имущество, иное движимое имущество, нефинансовые активы.

- Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». К забалансовому учету объекты принимаются по балансовой стоимости на основании первичного документа. Учет ведется в карточке количественно-суммового учета в разрезе пользователей имущества, мест нахождения, по видам имущества, его количеству и стоимости.

Учет бланков строгой отчетности, путевок, периодики

Перечисленные активы учитывают на забалансовых счетах: 03, 08, 23.

- Счет 03 «Бланки строгой отчетности». Перечень БСО и порядок их оценки (по условной оценке — 1 руб. за один бланк или стоимости приобретения) устанавливается в учетной политике. Учет ведется в книге по учету бланков строгой отчетности по каждому виду бланка в разрезе ответственных лиц и мест хранения. Бланки списываются на основании акта приема-передачи или акта о списании в случаях выдачи БСО, передачи другой организации или порчи, хищения, недостачи.

- Счет 08 «Путевки неоплаченные». Путевки принимаются к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки или в условной оценке при отсутствии номинала. Учет ведется в карточке количественно-суммового учета по ответственным лицам, местам хранения, видам путевок и стоимости.

- Счет 23 «Периодические издания для пользования». Принятие к учету осуществляется по условной оценке. Аналитический учет ведется в карточке количественно-суммового учета в разрезе каждого периодического издания. Списание объектов учета осуществляется по решению комиссии на основании акта.

Учет денег, расчетов и расчетных документов

Деньги, расчеты и расчетные документы учитывают с 14-го по 19-й и на 30-м счетах забалансового учета.

- Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)». Учет расчетных документов ведется в карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

- Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок». Учет ведите в Карточке учета средств и расчетов. Постановка на учет осуществляется на основании актов ревизий, проверок и других аналогичных документов. На счете 16 суммы переплаты пособий продолжают числиться до момента их полного погашения или списания. Если погашение или взыскание производится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

- Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств». Счета в обязательном порядке открываются к балансовым счетам: 201.00 «Денежные средства учреждения», 210.03 «Расчеты с финансовым органом по наличным денежным средствам» и 304.06 «Расчеты с прочими кредиторами» (в части денежных расчетов). Учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений (в разрезе КОСГУ). По завершении года остатки по счетам на следующий год не переносятся. Таким образом, счета 17 и 18 должны быть закрыты по состоянию на 31 декабря отчетного года.

- Счет 19 «Невыясненные поступления прошлых лет». Учет ведется по датам зачисления невыясненных поступлений и датам их уточнения.

- Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц». Аналитический учет по счету ведется в многографной карточке и (или) в карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иным видам выплат.

Учет дебиторской и кредиторской задолженности

Для учета дебиторской и кредиторской задолженности на забалансе предусмотрены два счета: счет 04 «Задолженность неплатежеспособных дебиторов» и счет 20 «Задолженность, невостребованная кредиторами».

На учете задолженность отражается в момент, когда комиссия по поступлению и выбытию активов примет решение о ее списании с баланса.

https://www.youtube.com/watch?v=J0hW0CDMWjc

Учет задолженности ведется в карточке учета средств и расчетов:

- по видам поступлений и должникам для дебиторской задолженности;

- в разрезе видов выплат и поступлений и по кредиторам для кредиторской задолженности.

Со счета 04 долг списывается по решению комиссии (в случае смерти или ликвидации дебитора), при возобновлении процедуры взыскания задолженности или если на счет поступили деньги в погашение долга.

Учет обеспечения гарантий

Учет обеспечения гарантий осуществляется на счетах 10 и 11.

- Счет 10 «Обеспечение исполнения обязательств». Обеспечения принимаются к учету по первичным документам в сумме обязательства, по которому получено обеспечение. Учет ведется в многографной карточке в разрезе обязательств по видам имущества (обеспечения), его количеству, местам хранения и обязательствам, в обеспечение которых поступило имущество. Обеспечение списывают в случае исполнения обязательств.

- Счет 11 «Государственные муниципальные гарантии». Учет ведется в карточке учета средств и расчетов в разрезе субъектов гражданских прав и обязательств, по которым предоставлены гарантии, по видам и сумме гарантии. Суммы обеспечений списываются со счета, когда исполнены обязательства, в отношении которых предоставлена гарантия.

Учет финансовых вложений

- Счет 31 «Акции по номинальной стоимости». Учет ведет орган с полномочиями акционера или другой уполномоченный орган. На забалансовый учет акции ставятся одновременно с отражением на счете 204.30 «Акции и иные формы участия в капитале». Учет ведется в реестре учета ценных бумаг.

- Счет 40 «Активы в управляющих компаниях». На забалансе учитываются активы, которые числятся на счете 204.51 «Активы в управляющих компаниях». Стоимость имущества корректируется на отчетную дату. Учет ведется по группам и видам нефинансовых, финансовых активов.

- Счет 42 «Бюджетные инвестиции, реализуемые организациями». Принятие к учету происходит по данным о перечислении средств или передаче активов. Списание вложений с забаланса происходит по окончании работ и вводу в эксплуатацию объектов капстроительства.

Аналитический учет по счету ведется в разрезе получателей средств.

Дополнительные забалансовые счета

Минфин оставил за бюджетными учреждениями право вводить дополнительные забалансовые счета, необходимые для сбора информации и контроля за имуществом. Для этого достаточно закрепить порядок учета на забалансовых счетах в учетной политике.

Но следует учесть, что нумерация дополнительных забалансовых счетов не должна конфликтовать с нумерацией счетов, присваиваемых Минфином.

Для этого дополнительным забалансовым счетам лучше всего присваивать трехзначный или буквенный код (например, 100, 101, ТР и т.п.).