Резиденство существенным образом влияет на экономическое положение субъекта, ведь от наличия или отсутствия статуса резидента зависит то, какие доходы и в каком объеме будут облагаться налогом, а также предполагает совершение дополнительных действий по сбору подтверждающих документов и обращению в компетентный орган.

- Понятие и характеристики налогового резидента

- Каким образом осуществляется подсчет количества дней пребывания на территории страны

- Кто является налоговым резидентом

- Разница между резидентом и нерезидентом и их особенности

- Порядок налогообложения доходов физических лиц

- Для чего необходимо подтверждать налоговое резидентство

- Порядок подтверждения статуса налогового резидента РФ

- Перечень документов для подтверждения статуса налогового резидента

- Уполномоченный орган по подтверждению статуса налогового резидента РФ

- Налоговый резидент в рф в 2021 году: кто такой и что означает — Заграница

- Повышение налогов на зарплату

- Новая ставка НДФЛ с зарплаты

- Ставки взносов

- Ставка НДС

- Акцизы в 2021 году

- Рост налоговой нагрузки на упрощенцев

- Отмена налога на движимое имущество

- Введение налога с кадастровой стоимости имущества

- Рост ЕНВД с 2021 года

- Повышение налогов для ИП

- Кто может применять новый налог на самозанятых

- Что такое налоговое резидентство

- Понятие и особенности

- Налоговое резидентство юридических лиц

- Налоговое резидентство физического лица

- Как определить налогового резидента

- Как стать налоговым резидентом

- Какие отличия в налогах компании резидента и нерезидента

- Кто относится к нерезидентам

- Кто такой налоговый резидент. Как определить статус (резидент или нерезидент) при расчете НДФЛ

- Главные отличия

- Значение слова

- Права представителей

- Нерезидент в России

Понятие и характеристики налогового резидента

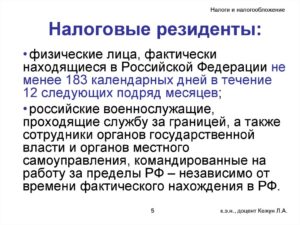

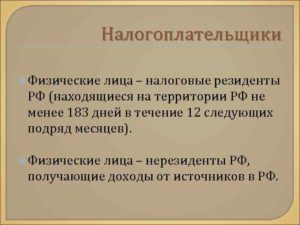

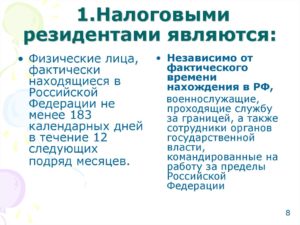

Понятие налогового резидента приведено в Налоговом кодексе (ст. 207). Резидентом считается физическое лицо, время пребывания которого в России за 12 месяцев составляет не менее 183 дней.

Таким образом, статус зависит от срока нахождения лица в России, на него не влияет ни гражданство (РФ, иностранного государства либо его полное отсутствие), ни место рождения или жительства.

Предусмотрено, что в любом случае резидентами считаются:

- военные, служащие за пределами РФ;

- государственные или муниципальные служащие, находящиеся в заграничной командировке.

Статус дипломатов определяется в общем порядке.

Однако, развитие сотрудничества между странами привело к тому, что сейчас действует порядка 60 договоров, заключенных Россией с рядом стран-партнеров. В этих документах устанавливаются свои требования к резидентам. Учитывая, что в России международные договоры в приоритете, применяться будут именно их условия.

Каким образом осуществляется подсчет количества дней пребывания на территории страны

При осуществлении этой операции могут возникнуть такие вопросы, как:

- Составляют ли 12 месяцев календарный год?

- Срок в 12 месяцев – календарный?

Касаемо 1-го вопроса следует принять во внимание рекомендации контролирующих органов. Многочисленные разъяснения Министерства финансов указывают, что основное условие для получения статуса – непрерывное следование периода, определенного в 12 месяцев. Календарный он или нет, никакого значения не имеет.

К примеру, для определения статуса на 1 сентября следует принимать во внимание период с 31 августа года предыдущего по 31 августа года текущего (обе даты включаются).

Отвечая на второй вопрос, следует отметить, что подобных требований налоговым законодательством не предусмотрено.

Решив вопрос с 12-ю месяцами, следует переходить к подсчету количества дней нахождения в России. Здесь также возникает несколько вопросов:

- Последовательные ли это дни?

- Считаются ли дни фактического прибытия и отбытия?

Отвечая на 1-й вопрос, следует отметить, что законом таких условий не установлено. Указанный период может быть прерван на небольшой срок, не превышающий полугода, когда лицо выезжает заграницу для:

- лечения;

- учебы;

- отдыха;

- выполнения трудовых функций (командировка).

Основное условия – срок, других требований, например, к дисциплинам, учебным заведениям, клиникам нет. Если допустимый временной лимит превышен, то срок нахождения в России не засчитывается. Подтверждается время различными документами. Ими могут быть договоры, справки, выданные соответствующими учреждениями, отметки в паспорте с указанием дат въезда и выезда.

Возвращаясь ко 2-му вопросу, следует отметить, что разъяснения налогового и финансового ведомств встают на сторону налогоплательщика и включают дни въезда и выезда. Подтверждаются они отметками, совершенными при пересечении границы.

Кто является налоговым резидентом

Частично, этот вопрос был освещен выше: исходя из общего правила, те, кто находится в России больше 183 дней.

Кто это может быть?

- лица, состоящие в гражданстве РФ, живущие в РФ постоянно;

- граждане РФ, место жительства которых находится в другой стране, но находящихся в России в течение установленного срока;

- не имеющие гражданства вообще, либо подданные других государств, при нахождении их в РФ в течение контрольного срока.

Определение этого статуса во многом зависит от условий международного договора РФ. В настоящее время их заключено достаточно много, поэтому при возникновении вопросов следует обращаться именно к этому документу, возможно, он содержит какие-то нюансы.

Разница между резидентом и нерезидентом и их особенности

Сравнивая объем прав и обязанностей резидента и нерезидента, можно отметить, что последний имеет несколько другой набор:

- Уплата налога осуществляется только с тех доходов, которые получены им в России.

- Статус определяется при каждой выплате дохода.

- Излишне уплаченный налог можно вернуть лишь по прошествии календарного года через инспекцию.

- Декларированию подлежат только те доходы, которые были получены нерезидентом в России.

- Отсутствует право на применение любых налоговых вычетов.

- Налоговая ставка, по общему правилу, равна 30%. Исключение составляют лишь высококвалифицированные специалисты и некоторые другие категории (13% по основному доходу, а также по тем видам выплат, которые упомянуты в трудовом или гражданско-правовом договоре, в противном случае, все, что не относится к заработной плате облагается по ставке 30%).

Порядок налогообложения доходов физических лиц

Резидент РФ должен отчитываться по всем доходам, независимо от места их возникновения, будь то Россия или какая-то другая страна. Размер процента привычный – 13.

Нерезидент платит только с доходов, полученных в России, при этом, по общему правилу, ставка повышена – 30. Но есть и исключения:

- высококвалифицированные специалисты;

- моряки, плавающие под флагом РФ;

- домашний персонал, который был нанят в частный дом;

- те, кто трудится по найму;

- соотечественники, пожелавшие переехать на историческую родину.

Все они платят 13%.

Доход от владения долей российской организации предусматривает необходимость уплаты подати в размере 15%.

Для чего необходимо подтверждать налоговое резидентство

- Для исключения ситуации, когда на доходы претендует сразу 2 государства, соответственно, чтобы не платить подати 2 раза, существенно уменьшая свой доход. Во избежание этой ситуации были разработаны и подписаны специальные договоры на уровне государств. Их более 60, поэтому, можно предположить, что коллизий возникнуть не должно.

- Как известно, в России резиденты делают отчисления в казну по всем своим доходам, независимо от места их получения, но по сниженной ставке. Те, кто к ним не относятся, уменьшают доход, полученный только в РФ (по большей ставке). Соответственно, статус влияет на облагаемый доход и на размер ставки.

Порядок подтверждения статуса налогового резидента РФ

Для того чтобы подтвердить резидентство, формируется пакет документов и направляется в инспекцию.

По результатам рассмотрения выдается одна из следующих бумаг:

- справка, оформленная согласно форме, рекомендуемой в РФ, подписанная должностным лицом, скрепленная гербовой печатью.

- если предусмотрено, то оформление происходит по правилам и формам, действующим в иностранном государстве, для которого выдается бумага. Такой вариант возможен только тогда, когда оно уведомило российскую сторону о наличии таких форм.

Выдается всего лишь 1 копия справки, кроме случаев:

- когда по закону другой страны необходимо 2 и больше экземпляров (если компетентные органы своевременно уведомили своих российских коллег);

- когда заявителю требуется справка для каждого контрагента, то она выдается по количеству последних.

Можно получить подтверждение за предыдущие годы. Для этого необходимы соответствующие документальные подтверждения. Если срок составляет более 3 лет (например, за 4-й год от текущего), то дополнительно направляются письменные свидетельства уплаты налога (к примеру, декларация с отметками о принятии и квитанции об уплате).

В начале 2015 года ФНС России выпустила разъяснения, согласно которым при подтверждении статуса следует обращаться к договору России с соответствующей страной.

Перечень документов для подтверждения статуса налогового резидента

Организации, зарегистрированные в России, подают следующие документы:

- Заявление. Составляется на фирменном бланке, подписывается руководителем. Если вместо него подпись ставит кто-то другой, то прикладывается доверенность. В заявлении нужно указать:

- Год, за который выдается подтверждение, соответствующий календарному.

- Сведения о стране, для которой необходимо подтверждение.

- Список приложений.

- Документы, подтверждающие получение дохода. Они заверяются в общем порядке:

- Договор.

- Решение о перечислении дивидендов.

- Свидетельство, содержащее данные об ИНН. Заверяется у нотариуса, срок действия копии – 3 месяца с момента заверения.

- Документ, содержащий данные об ОГРН (внесении записи в ЕГРЮЛ). Копия подписывается руководителем, скрепляется печатью.

Физические лица формируют следующий пакет документов:

- Заявление. Составляется в свободной форме. В нем обязательно указывается:

- Календарные 12 месяцев, за которые должно быть выдано подтверждение.

- Данные о государстве, для которого получается документ.

- Свои данные (ФИО, ИНН, предприниматели указывают ОГРНИП).

- Список приложений (подаваемых документов).

- Копии бумаг, подтверждающих нахождение. Перечень формируется с учетом особенностей ситуации, поэтому ниже будет представлен самый общий список:

- Договор (если он действует более года и уже направлялся в орган, то повторно его прикладывать не нужно, Достаточно сослаться на письмо, которым он ранее отправлялся).

- Решение о получении дивидендов.

- Подтверждение о получении пенсии, начисленной за границей.

- Копия удостоверения личности (паспорта).

- Для лиц, состоящих в гражданстве РФ – все страницы загранпаспорта.

- Расчет времени нахождения в России. Его требуется заполнять по форме, рекомендованной ФНС (есть на сайте ФНС).

- Те, кому виза не нужна согласно договорам России, предоставляют документы, содержащие сведения о времени пребывания в РФ (например, справка с работы, копия билетов и др.).

Уполномоченный орган по подтверждению статуса налогового резидента РФ

Им является МИ ФНС России по централизованной обработке данных). Находится в Москве. Направить туда документы можно, прибегнув к услугам почты либо курьерской доставки, а также подав лично в экспедицию (она расположена в другом месте, в самой инспекции нет приема).

Обращение рассматривается 1 месяц, срок отсчитывается от момента подачи всех необходимых документов. Само подтверждение выдается не ранее 3-го июля.

https://www..com/watch?v=sVR8nVUKER0

Таким образом, получение статуса резидента необходимо не только для соблюдения законов государства пребывания, но и защиты собственных финансовых интересов. Учитывая тот факт, что международным договором может быть предусмотрен какие-то иные условия получения статуса, перед обращением в уполномоченный орган рекомендуется ознакомиться с содержанием этого документа.

Налоговый резидент в рф в 2021 году: кто такой и что означает — Заграница

С 1 января 2021 года в России произойдет очередной рост налогов для компаний и ИП. Журнал «Упрощенка» подготовил полный перечень налогов, которые вырастут в 2021 году.

Журнал «Упрощенка» собрал изменения в работе бухгалтеров с 1 января 2021 года по налогам в таблицу. Особое внимание мы уделили проектам, о которых многие бухгалтеры еще не слышали. Но с большой вероятностью поправки будут приняты в начале года. Например, личные взносы ИП отменяются.

Все изменения 2021 года

Изменения для бухгалтеров — 2021. -запись прямой трансляции с налоговиками и экспертами

21 ноября в День бухгалтера журнал «Упрощенка» провел прямую линию с чиновниками «Время задавать вопросы. Изменения 2021«. В прямом эфире в режиме онлайн выступят ведущие эксперты и чиновники ФНС, Минфина, Роструда, ПФР.

Повышение налогов на зарплату

С 1 января 2021 года будет увеличен федеральный и региональный МРОТ. Он вырастет с 11 280 до 12 130 рублей. Поэтому зарплату придется поднять, подробности в статье журнала Индексация зарплаты: кому и на сколько поднять оклады, чтобы не придрался трудинспектор. А значит, вырастет налоговая нагрузка. Ведь с зарплаты уплачивается НДФЛ (ставка 13%) и страховые взносы (ставка 30%).

С 1 января 2021 года вырастет на 10% предельная база по страховым взносам. Это зарплата за год, с которой платятся взносы в ПФР и ФСС. А значит, и взносов бизнес будет платить больше.

Новая ставка НДФЛ с зарплаты

В России изменится ставка НДФЛ, к которой привыкли все бухгалтеры. Из-за этого работать бухгалтеры будут по-новому.

Вместо ставки 30% к нерезидентам будет применять ставка 13%. Поэтому считать налог бухгалтерам станет легче.

«Уравнивание налоговой ставки по налогу на доходы физических лиц для резидентов и нерезидентов Российской Федерации аналогично налоговой ставке в размере 13 процентов, применяемой к доходам резидентов Российской Федерации», — сказано в документе.

Напомним, чтобы стать резидентом РФ, надо пробыть в РФ 183 дня в году. Эти значения Минфин тоже хочет поменять. Срок сократиться до 90 дней.

«Сокращение срока фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента Российской Федерации со 183 дней до 90 календарных дней в течение 12 следующих подряд месяцев», — сказано в документе.

https://www.youtube.com/watch?v=sVR8nVUKER0

Помимо сокращения срока пребывания физического лица на территории РФ до 90 дней предлагается установить более гибкие критерии определения налогового резидентства физических лиц.

Эти критерии предполагается применять в тех случаях, когда физическое лицо находится в стране меньше 90 дней.

Это будут такие критерии, как наличие недвижимости, личных и экономических связей, место проживания (домициль), гражданство.

Ставки взносов

Ставка пенсионных взносов зафиксирована на уровне 22%. Об этом сообщил министр финансов Антон Силуанов. Закон принят.

«Правительство РФ предлагает на бессрочной основе зафиксировать тариф страховых взносов на обязательное пенсионное страхование в размере 22% с предельной величины базы для обложения взносами и 10% сверх предельной величины», — сказал Силуанов.

Силуанов напомнил, что сейчас тариф пенсионных взносов по НК РФ составляет 26%, однако на льготный период до 2021 года ставка снижена до 22%. Эта ставка уже сохранена и после 2021 года, сообщил министр.

Ставка НДС

В 2021 году ставка НДС была увеличена с 18 до 20%. Льготная ставка на детские и социально значимые товары осталась на уровне 10%. См. перечень социально значимых товаров. В 2021 году ставка НДС будет сохранена на уровне 20%.

Напомним, малый бизнес ставка НДС не затронула Это связано с тем, что малый бизнес на УСН, ЕНВД и патенте не платит НДС. Такое освобождение прописано в Налоговом кодексе.

Статья 346.11 НК РФ, пункт 2

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций…, налога на имущество организаций.

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Акцизы в 2021 году

С 1 января 2021 года вырастут акцизы на подакцизные товары на 10%. Особенно существенно вырастут акцизы на алкоголь и сигареты.

Но самое чувствительное повышение касается ставок на топливо, ведь почти весь бизнес связан с перевозками. И чем выше ставка акцизов, тем выше конечные цены.

Рост налоговой нагрузки на упрощенцев

Ранее был утвержден список видов деятельности для льготной ставки взносов 20%. Данный тариф применялся упрощенцами до конца 2021 года. С 2021 года все льготы отменены. Поэтому и в 2021 году упрощенцы должны платить взносы наравне со всеми по ставке 30%.

Однако есть два послабления для упрощенцев, которые должны вступил в силу с 2021 года. Для упрощенцев власть вводить новый режим УСН-онлайн, а также возможность сохранить право на УСН при нарушении лимитов.

Отмена налога на движимое имущество

Ранее власти решили полностью отменить налог на движимое имущество. Об этом стало известно по итогам заседания Правительства РФ. Изменения распространяются на 2021 год. Поэтому в 2021 году компании не уплачивают налог на движимое имущество.

«Предлагается отменить сложный для бизнеса и дестимулирующий инвестиции налог на движимое имущество. Надеемся на принятие их (налоговых решений) парламентом в весеннюю сессию»,— сообщил министр финансов Антон Силуанов.

Введение налога с кадастровой стоимости имущества

С 2021 года у многих компаниях на малом бизнесе появится обязанность платить дополнительный налог.

Федеральным законом от 29.09.2021 № 325-ФЗ внесены существенные поправки в правила налогообложения налогом на имущество недвижимости компаний.

Изменение № 1. Компании должны платить налог на имущество со всей недвижимости, у которой есть кадастровая стоимость. Сейчас организации платят налог, если владеют помещением в торговом или офисном центре, а объект включен в специальный региональный перечень.

С 2021 года уже не важно, будет ли объект в перечне. Налог потребуется платить с любой недвижимости, у которой есть кадастровая стоимость. Для спецрежимников это означает, что если кадастровая стоимость их имущества определена государством, им придется платить с нее налог. С остального имущества они платить налог по-прежнему не будут.

https://www.youtube.com/watch?v=dZImpu-0gl8

Если у объекта недвижимости только инвентаризационная стоимость, то налог спецрежимники не платят. В этом случае проект требует исчислить налог с остаточной стоимости, а упрощенцы освобождены от уплаты налога на имущество с такой стоимости (п. 2 ст. 346.11 НК).

Изменение № 2. Предельная ставка налога на имущество с кадастровой стоимости для упрощенцев снижена с 2 до 0,5 процента. Регионы не смогут устанавливать тариф выше этого значения в течение трех лет — 2021, 2021 и 2022 годов.

Изменение № 3. Изменились сроки оплаты налогов. Не позднее 1 марта компании должны платить транспортный и земельный налоги. Раньше крайний срок уплаты транспортного и земельного налогов за год определяли регионы и местные власти, но он не мог быть раньше 1 февраля (п. 1 ст. 363, п. 1 ст. 397 НК).

Изменение № 4. За 2021 год компании не будут сдавать декларации по транспортному и земельному налогу. Достаточно рассчитать и заплатить налог. Затем инспекция пришлет сообщение о сумме налога.

Если компания не получит сообщение, то должна уведомить ИФНС о своих автомобилях и земле. К сообщению надо приложить копии документов, подтверждающих регистрацию авто или право собственности на землю.

Кроме того, если фирма хочет получить льготу по налогам, о льготе также надо заявить. Формы заявлений утвердила ФНС приказом от 25.07.2021 № ММВ-7-21/377@.

Рост ЕНВД с 2021 года

Плательщики ЕНВД будут платить налог с 1 января 2021 года с учетом новых сумм. Это следует из проекта приказа Минэкономики.

С 1 января 2021 года все вмененщики должны будут платить на 5% больше.

ЕНВД — вмененый налог. Он зависит от вида деятельности, площади помещения и других факторов. Не важно, сколько вмененщик заработал — много или мало — он должен заплатить фиксированную сумму налога.

В расчете налога участвует коэффициент инфляции под названием К1. В 2021 году он составляет 1,915.

В 2021 году К2 составит 2,009. Зная это нетрудно посчитать, что с 2021 года вмененщики будут платить ЕНВД почти на 5% больше, чем в 2021 году:

- 2,009 / 1,915 x 100 % = 104,9

Кстати, К2 на 2021 год по всем муниципалитетам тоже стали известны, поэтому и там будет корректировка. Смотрите таблицу К2 по всем регионам на 2021 год.

Повышение налогов для ИП

С 1 января 2021 года взносы ИП за себя увеличатся на 10%.

Взносы в ПФР составят 32 448 рублей, а в ФФОМС — 8 426 рублей (ст. 430 НК РФ). Также останется платеж 1% с доходов.

Но есть и хорошие новости для ИП. Беспрецедентное решение приняло Правительство: считать взносы ИП с учетом расходов. Новая формула позволит предпринимателям существенно сэкономить. Проработать изменения в законе поручено Минфину.

Взносы всех ИП в ПФР за себя состоят из двух платежей:

- Первый фиксированный. За 2021 год — 29 354 руб.

- Второй — с доходов. Платеж составляет 1% с доходов за год, превышающих 300 000 рублей.

Правительство предложило внести в формулу расчета второго платежа ИП поправку. Если раньше взносы считали только из доходов. То по новой формуле правительства — с учетом расходов. Далее покажем на примере выгоду новой формулы.

«Минфину, ФНС и Минтруду поручено внести предложения в Правительство о возможности изменения порядка исчисления страховых взносов для предпринимателей, находящихся на упрощённой системе, по формуле 1% от суммы «доходы – расходы», — сказано в сообщении Правительства.

В 2021 году закончился эксперимент с налогом на самозанятых. Минфин решил распространить с 2021 года этот налог на всю Россию.

Перечень профессий самозанятых будет фиксированным. Список подготовит Минфин. В этом случае новый налог распространят на всю Россию.

Такое заявление сделал министр финансов Антон Силуанов. Сейчас работать самозанятым можно практически на любой профессии. Есть только ограничения по доходам — не более 2,4 млн. в год. Этим пользуются работодатели, переводя работников в самозанятые.

«Нам нужно, наверное, четко определить перечень профессий, где такие системы могут работать: водители, предположим, репетиторы. Этот перечень должен быть фиксированным, и в таком случае мы будем готовы распространять этот механизм на субъекты», — скачал Силуанов.

https://www.youtube.com/watch?v=wBXiBr88mp0

Выгода работодателя очевидно: вместо 13% НДФЛ и 30% взносов с доходов самозанятого платится только 6%. Глава Минфин отметил, что если ограничить профессии для выбора нового режима, то это позволит перевести на новый налог все регионы. Сейчас налог действует только в Москве и области, Калужской области, Татарстане.

Кто может применять новый налог на самозанятых

| Размер дохода | Не выше 2,4 млн руб. в год. Если доходы превысят лимит, применять новый спецрежим нельзя |

| Виды деятельности | Новый спецрежим не вправе применять физлица, которые:

|

Что такое налоговое резидентство

Налоги и сборы являются главными источниками формирования бюджета государства. Вопросы, связанные с установлением порядка налогообложения экономических субъектов, находятся в приоритете деловой жизни каждого налогоплательщика.

Изменения в законодательстве, рост пошлин для на физических, так и на юридических лиц, разные процентные ставки в тех или иных странах способствовали возникновению понятия налогового резидентства. Например, ставка подоходного налога Болгарии — 10%, Черногории — 9%, а во Франции варьируется от 0 до 49%, очевидная разница дает широкое поле для выбора и планирования своих капиталовложений.

Понятие и особенности

Налоговое резидентство физических лиц — термин, обозначающий статус субъекта экономических отношений, то есть принадлежность лица к системе налогообложения конкретного государства.

Происхождение термина берет начало с латинского языка — «residens», что означает «сидит» или «остается на месте».

В иммиграционном законодательстве понятие резидентства используется для идентификации наличия разрешения (вида) на проживание в стране лиц, имеющих постоянное место жительства и регистрации, а также иностранцев и людей с неопределенным гражданством, подчиняющихся законам государства.

Нередки случаи, когда федерациям и республикам выгодно устанавливать такие критерии, чтобы как можно больше лиц признавались резидентами, а значит выплачивали процент на все свои доходы.

Некоторые либеральные критерии приводят к отсутствию полных обязательств ни в одной из стран, в которых лица проживают и ведут активную деятельность. Поэтому, важно знать — что такое налоговое резидентство.

В налоговом праве резидент — это человек или компания, стоящие на учете в государственном органе выбранной страны и делающие необходимые отчисления, согласно принятым нормам закона.

То есть можно иметь разрешение на проживание в одном государстве, но являться резидентом другого, при этом выплачивая налоги в казну выбранного места, где это наиболее выгодно.

И наоборот — являясь налоговым подданным, можно не иметь вид на жительство, то есть не являться гражданином в миграционном понимании.

Объектами, с которых снимают средства, являются:

- стипендии;

- зарплаты;

- пенсионные обеспечения;

- прибыль от компании.

Налоговое резидентство юридических лиц

В РФ юридические лица могут быть привлечены к налогообложению:

- корпорации, компании, предприятия и подобные, которые были созданы и зарегистрированы на территории РФ, в соответствии к требованиям национального законодательства;

- филиалы российских предприятий, находящиеся за границей, но зарегистрированные в РФ и выполняющие необходимые налоговые обязательства (выплата процентов в казну РФ и предоставление декларации для фиксации этого факта в Федеральную Налоговую Службу).

В практике других стран встречаются случаи, когда статус юридических лиц определяется по следующим критериям:

- Место, где располагается основной офис предприятия.

- Страна, где проходят советы директоров, то есть осуществляется фактическое управление компанией.

- Место, где располагаются финансовые отделы компании;

- Государство, где проходит глобальная деятельность компании (получение большей доли прибыли).

Во избежание двойного налогообложения, в случае, когда организация зарегистрирована в одной стране, а деятельность осуществляет в нескольких, составляется интернациональный договор. В нем определяются критерии налогообложения доходов, и в договорной форме урегулируется конфликт интересов.

У Российской Федерации с большинством других стран существует международное соглашение, которое освобождает юридические лица от налога за рубежом, в случае подачи декларации на территории РФ.

Дополнительно стоит отметить, что сбор происходит не только с той прибыли, которая получена на территории России, но и в зарубежных странах.

Налоговое резидентство физического лица

Налоговый резидент в статусе физического лица — это гражданин государства, иностранец или апатрид, который выполняет обязательства перед контролирующим органом государства, согласно действующего национального законодательства.

https://www.youtube.com/watch?v=YnpfHAgSekI

Разные страны устанавливают свои критерии определения и подсчета налогов для физических лиц.

Например, чтобы иметь статус налогового подданного в РФ, нужно соответствовать следующим требованиям:

- безвыездное непрерывное проживание на территории РФ от 183 и более календарных дней в течение года;

- иметь место постоянной регистрации и выполнять налоговые обязательства, предусмотренные нормами;

- иметь данный статус могут быть как граждане нашей страны, так и люди, не являющимися ими, или лица без гражданства, выполняющие налоговые обязательства ввиду их длительного пребывания и деятельности на территории РФ;

- военнослужащие и государственные служащие, пребывающие за границей по долгу службы или работы, вне зависимости от длительности отсутствия.

Согласно статье 224 НК РФ, для физических лиц–резидентов, ставка подоходного налога составляет 13%, а для лиц-нерезидентов — 30%. В некоторых случаях процент может варьироваться. Так, к примеру, предусмотрено снижение процентной ставки на доходы лиц в виде дивидендов до 9%.

Ниже в табличной форме приведен размер процента налогообложения для разных категорий населения.

| Статус физического лица | Ставка налога, % |

| Резидент | 13 |

| Нерезидент | 30 |

| Физические лица, получающие доходы в виде дивидендов в качестве участников компаний-резидентов | 15 |

| Иностранные граждане, работающие по патенту и относящиеся к категории высококвалифицированных специалистов | 13 |

Другие государства могут руководствоваться дополнительными критериями при выдаче статуса налогового резидента, среди которых весомую роль играет наличие гражданства, собственного или съемного жилья, прописка семьи, сроки нахождения в том или ином месте и экономические интересы физических и юридических лиц.

Также, как и в случае с компаниями, обычный человек может считаться налоговым подданным нескольких стран, это тоже регулируется путем заключения договорных соглашений, во избежание двойного налогообложения.

Кроме этого распространенного статуса, часто используется термин «домициль». Это понятие, позволяющие конкретизировать привязку плательщика к зоне юрисдикции, как правило, характеризует место жительства или регистрации.

Как определить налогового резидента

В российском законодательстве нет требования обязательного выполнения определенных правил, чтобы определить налогового резидента. Если физическое или юридическое лицо соответствует критериям, то его статус необходимо подтвердить следующими документами:

- справки, подтверждающие место жительства и регистрации физических лиц;

- удостоверение личности (паспорт);

- отметка в паспорте о прохождении пограничного контроля и пересечения границы;

- данные миграционных карт;

- контрольный документ, в котором ведется учет времени работы на территории страны;

- заявления в учреждение (Межрегиональную инспекцию) Федеральной Налоговой Службы.

Это важно

Определение налогового статуса очень важно, поскольку его наличие непосредственно влияет на величину итогового дохода физических и юридических лиц и на то, по каким процентным ставкам они будут платить.

Как стать налоговым резидентом

Кроме выяснения правовых отношений физических и юридических лиц с налоговыми государственными органами внутри страны, можно получить подтверждение резидентства, чтобы не возникало конфликта интересов и необходимости доказывать его, ведя активную деятельность за границей.

Множество государств уже выдают соответствующие сертификаты. Получить их можно и на территории РФ, обратившись органы ФНС лично или заполнив заявление онлайн. В нем нужно указать следующие данные:

- ФИО физлица или наименование фирмы;

- идентификационный налоговый номер (ИНН);

- страна, в которую будет предъявлен сертификат.

Срок ответа на заявку составляет календарный месяц. В случае удовлетворения запроса можно получить данный сертификат в бумажном или электронном виде.

Какие отличия в налогах компании резидента и нерезидента

Согласно НК РФ, компании-резиденты докладывают о всех имеющихся доходах в органы налогового обложения и выплачивают с них определенный процент, а нерезиденты платят налоги только на ту прибыль, которая была получена с активов, находящихся на территории России. При этом процентные ставки выплат значительно отличаются.

https://www.youtube.com/watch?v=DgsMHfdKAM0

Юридическими лицами-нерезидентами считаются компании, которые находятся за границей или были открыты в иностранном государстве, ведут основную деятельность и управление по его законам, но имеют проекты и филиалы предприятий, находящиеся на территории РФ.

В таблице приведена разница процентных ставок налогов компании резидента и нерезидента РФ, согласно действующему законодательству (статья 224, п.3 НК РФ)

| Статус юридического лица | Ставка, % | Дивиденды, % |

| Компания-налоговый резидент РФ | 20 | 9 |

| Компания-нерезидент РФ | 30 | 15 |

При наличии соглашения об отсутствии двойного налогообложения России и другой страны компании-нерезидента, процесс определения системы налогообложения проходит пошагово.

В случае подтверждения запроса о фактическом праве на обложение процентом прибыли иностранным государством, удержание дохода проводится в соответствии с положениями составленного и предъявленного соглашения.

В обратном случае (при отсутствии такого соглашения) дальнейшая тактика сбора средств в пользу страну зависит от идентификации бенефициара (фактического получателя прибыли). Если он является резидентом государства, которая подписала соглашения с РФ, то проценты удерживаются согласно договоренности.

Если бенефициар — резидент России, то пошлины у источника не изымается, при этом ФНС уведомляется о причине не удержания.

Если бенефициар не установлен, то налогообложение осуществляется в соответствии с нормами НК, а именно: статьи 284 п.3 (30% — ставка нерезидента на прибыль, 15% — на дивиденды, 20% — на проценты, роялти).

При выборе страны для выплат необходимо учитывать и планировать наиболее выгодные варианты, наличие льгот (фиксированного паушального налога, возможности передвижения по некоторым странам Европы) и то, насколько подходят основные требования государства для стабильного роста и процветания делопроизводства предпринимателя.

Кто относится к нерезидентам

Обычно рядовой человек, далекий от монетарных вопросов, услышав понятия «нерезиденты» и «резиденты», полагает, что первые – это иностранцы, а вторые являются гражданами страны. Так вот, это серьезная ошибка!

В действительности, понятие резидентства имеет специфичную связь с концепцией гражданства, но при этом есть и значительные отличия. То есть нерезидент – это не обязательно иностранец, а резидент – это не всегда гражданин страны.

Эти определения даются в законотворческих актах каждой державы, и могут иметь установленные отличия для разных стран. В России, к примеру, эти понятия отличаются даже внутри страны.

Так, при исполнении валютного надзора действуют одни эпитеты, а при налоговой поверке – иные. Эти определения могут трансформироваться путем внесения надлежащих изменений в законотворческую базу.

Поэтому всегда необходимо для верности читать законы с финальными внесенными модификациями.

Кто такой налоговый резидент. Как определить статус (резидент или нерезидент) при расчете НДФЛ

Налоговый резидент — это лицо, обязанное платить налоги в данной стране. Например, налоговый резидент РФ, налоговый резидент США, британский налоговый резидент. Обычно для своих резидентов государства устанавливают одни правила налогообложения, а для нерезидентов — другие.

Налоговым резидентом в России считается человек, находившийся на территории РФ не менее 183 дней в течение 12 месяцев. Нерезидент — это человек, который находился в России менее 183 дней в течение 12 следующих подряд месяцев.

При этом дни въезда в РФ и выезда из страны считаются днями пребывания в России. Если отметок о въезде нет в загранпаспорте (например, гражданин приехал из Белоруссии), при необходимости подтверждать факт пребывания в стране можно любыми доступными документами: гостиничными чеками, справками с работы, сообщает НалогОбзор.инфо.

https://www.youtube.com/watch?v=ogdVp1DDb3Y

Также период нахождения физического лица в России не прерывается на время его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения. Кроме того, военные и чиновники, служащие за границей, считаются резидентами, даже если провели в стране меньше положенного времени.

Таким образом, большинство граждан России — российские налоговые резиденты. Нерезидентом может стать тот, кто часто или подолгу бывает за границей.

Для резидентов и нерезидентов действуют разные перечни доходов, с которых нужно платить налог.

Налоговые ставки для резидентов и нерезидентов также отличаются. Так, налог на доходы физических лиц (НДФЛ) в России для резидентов составляет 13%, а для нерезидентов РФ исчисляется по ставке 30%.

Кроме того, резидент имеет право получать налоговые вычеты по НДФЛ, а нерезидент — нет.

Как считать 183 дня для резидента? Вопрос о налоговом статусе физлица решается сообразно с датой получения этим лицом прибыли, с которой нужно уплатить налог. Налоговому агенту (работодателю) необходимо, к примеру, определиться: является ли на дату 10 мая 2021 года трудящийся налоговым резидентом. Ведь ему нужно знать, по какой налоговой ставке вычислять НДФЛ — 13 % или 30 %.

Для этого берется период в 12 месяцев, предшествующий дате получения прибыли. В нашем примере этот период начинается 10 мая 2021 года, а заканчивается 9 мая 2021 года. Далее нужно подсчитать число дней фактического нахождения физлица на землях РФ за это время.

При этом дни отъезда и дни въезда в РФ вводятся в дни фактического нахождения в стране. Между тем, период пребывания физлица в РФ не прекращается на периоды выезда за границы государства для скоротечного (менее 6 месяцев) врачевания или обучения (п. 2 ст. 207 НК РФ).

Если же человек выезжает на каникулы, он не подпадает под эту статью и не включается в период пребывания физлица в РФ. В итоге, если дней пребывания физлица в стране набралось 183 и больше, то лицо именуют налоговым резидентом.

Главные отличия

Резидент и нерезидент (resident and non-resident) – это юрлица и физлица, разнящиеся между собой в следующем:

- Резидент – это физлицо, имеющее беспрерывную регистрацию страны, беспрестанное проживание в ней в течение 183 календарных дней в течение конечных 12 месяцев.

- Нерезидент – это юрлицо, созданное в соответствии с законами иностранного государства, пребывающее на территории РФ. Также так именуют физлицо, пребывающее вне РФ более 183 дней.

Согласно валютному и налоговому законодательству РФ понятия «резидент» и «нерезидент» друг от друга отличаются. Причина в том, что валютное и налоговое законодательство РФ – это две разнородные отрасли права (статьи 72 и 71 Конституции РФ).

В соответствии с налоговыми законами нашей страны, гражданство и налоговое резидентство физлица между собой никак не связаны. Гражданин России может быть нерезидентом налоговым и наоборот – иностранец может быть налоговым представителем РФ.

Валютное право РФ вводит иные понятия «резидент» и «нерезидент». К примеру, согласно подпунктам «а» и «б» пункта 6 части 1 статьи 1 Федеративного закона «О валютном контроле и валютном регулировании» резидентами являются физлица – граждане РФ, за исключением:

- граждан РФ, беспрестанно проживающих в иноземной стране не менее года;

- владеющих выданным госорганом соответствующего иноземного государства видом на жительство;

- непостоянно пребывающих в иноземной стране не менее года на базе рабочей или учебной визы со сроком действия не меньше года или на базе комплекса таких виз с суммарным сроком активности не меньше года;

- беспрестанно проживающие в РФ на базе вида на жительство, предусмотренного законами РФ, иноземцы и лица без гражданства.

А нерезидентами являются физлица, не являющиеся резидентами согласно подпунктов «а» и «б» пункта 6 части 1 статьи 1 Федерального канона «О валютном контроле и валютном регулировании» (подпункт «а» пункта 7 части 1 статьи 1 Федерального положения «О валютном контроле и валютном регулировании»).

Такое отличие отражается на обязанностях и правах резидентов и нерезидентов при исполнении валютных операций.

Фактически, в соответствии с канонами РФ, физлицо, являющееся гражданином иной страны, одновременно может быть налоговым резидентом РФ (проживает не менее 183 суток в течение 12 месяцев подряд) и валютным нерезидентом (иностранец, не владеющий видом на жительство в РФ). Отсюда и неодинаковые последствия в отношении валютных операций и налогов.

Значение слова

Слово «резидент» является заимствованным. Первая его часть (приставка re-), в переводе с латыни, означает «снова, вернуться назад, еще раз». Второй сегмент слова sedere трактуется как «рассаживать, усаживать». В итоге слово «резидент» знаменует: «тот, кто находится на месте, беспрестанно сидит».

Предлагаем ознакомиться Суд возобновляет производство по делу

Так же называют уполномоченного тайной разведки, руководителя всей агентурной сети. Данная ценность слова в сознании людей укоренилось после просмотра кинолент «Судьба резидента» и «Ошибка резидента». Говоря иными словами, это старший шпион.

Права представителей

Изучив все законодательство и литературу, к числу резидентов можно отнести и таких субъектов:

- Иностранцев, проживающих на территории РФ, имеющих вид на жительство.

- Физлиц, имеющих беспрестанное место жительства в РФ, в том числе временно пребывающих за пределами РФ.

- Юрлиц, созданных согласно канонам РФ, местонахождению в РФ.

- Организации и предприятия, не являющиеся юрлицами, учрежденные согласно законам РФ, местонахождению в РФ.

- Представительства и филиалы резидентов, размещенные за границами РФ.

- Дипломатические и иные официозные представительства РФ, размещенные за пределами РФ.

Права резидентов РФ закреплены статьями 14 и 24 ФЗ «О валютном контроле и валютном регулировании». К ним относятся:

- Открытие без ограничений в уполномоченных банках счетов (вкладов) в иноземной валюте.

- Юридические лица вправе рассчитываться через собственные счета, открытые в банках вне РФ.

- Юридические лица могут производить расчеты с физлицами-нерезидентами без применения счетов в реальных деньгах РФ по контрактам поштучной купли-продажи продукции, а также при оказании этим физическим лицам на землях РФ гостиничных, транспортных и иных услуг, предоставляемых населению.

- Юридические лица могут рассчитываться с гражданами-нерезидентами без применения счетов в иноземной наличной валюте и деньгах РФ за обслуживание самолетов заморских государств в аэроузлах, иностранных судов в морских и речных портах, а также при оплате нерезидентами аэропортовых, аэронавигационных и портовых сборов на землях РФ.

- Также юрлица могут производить без применения счетов в аккредитованных банках расчеты в иноземной наличной валюте и деньгах РФ с нерезидентами за обслуживание самолетов таких юрлиц в аэроузлах иноземных стран, судов таких юрлиц в заморских морских и речных портах, иного транспорта таких юрлиц во время его нахождения на землях иных стран, а также при оплате такими юрлицами аэропортовых, аэронавигационных, портовых пошлин и иных непреложных сборов на землях зарубежных стран, связанных с обеспечением работы таких юрлиц.

- Юрлица могут производить без применения банковских счетов расчеты в иноземной валюте и валюте РФ с пребывающими за границами РФ физлицами-резидентами, а также филиалами, резиденциями и иными подразделениями юрлиц, созданных согласно канонам РФ, и физлицами-нерезидентами по контрактам перевозки путников, а также расчеты в иноземной валюте и деньгах РФ с находящимися за пределами земель РФ физлицами-резидентами (нерезидентами) по соглашениям перевозки грузов, транспортируемых физлицами для семейных, частных, домашних и других нужд, не связанных с исполнением предпринимательской деятельности.

- Консульские учреждения, дипломатические представительства РФ и иные официозные представительства РФ, размещенные за пределами РФ, а также беспрестанные представительства РФ при межправительственных или межгосударственных организациях могут исполнять расчеты в реальной валюте с сотрудниками представительств без применения банковских счетов.

- Юрлица-резиденты РФ могут исполнять без применения банковских счетов расчеты в иноземной наличной валюте с пребывающими за границами РФ физлицами-нерезидентами по выплате жалованья работникам консульских учреждений, дипломатических представительств РФ и иных официозных представительств РФ, размещенных за границами РФ, а также беспрестанных представительств РФ при межправительственных и межгосударственных организациях, по выплате заработка служащим представительства юрлица-резидента, пребывающего за пределами земель РФ, по оплате или возмещению издержек, связанных с командированием работников на земли страны местонахождения учреждений, представительств и организаций и за ее границы, за исключением зоны РФ.

- Осуществление расчетов через личные банковские счета в любой иноземной валюте с проведением (если это нужно) конверсионной сделки по курсу, согласованному с аккредитованным банком, независимо от того, в какой иноземной валюте был открыт счет.

- Право ознакомления с актами проверок, исполненных агентами и органами валютной ревизии.

- Право обжалования действия (бездействия) и решения агентов и органов валютного контроля в установленном законом порядке.

- Право на компенсацию реального ущерба, нанесенного преступными действиями (бездействиями) агентов и органов валютного контроля, в установленном законом порядке.

Предлагаем ознакомиться На первом допросе у следователя по уголовному делу

Эти права закрепляет статья 24 ФЗ «О валютном контроле и валютном регулировании». К ним относятся:

- Право ознакомления с актами ревизий, осуществленных агентами и органами валютной поверки.

- Право обжалования действий (бездействий) и решений агентов и органов валютного контроля в установленном законом порядке.

- Право на компенсацию реального ущерба, нанесенного преступными действиями (бездействиями) агентов или органов валютного контроля в установленном законом порядке.

Нерезидент в России

Кто такие нерезиденты РФ? К ним относятся:

- Физлица, не являющиеся резидентами.

- Физлица, беспрестанно проживающие за границами РФ, в том числе временно пребывающие на ее территории.

- Юрлица, созданные согласно канонам зарубежных стран и местонахождению за границами РФ.

- Организации и предприятия, не являющиеся юрлицами, созданные согласно канонам иноземных стран и местонахождению за границами РФ.

- Аккредитованные в РФ консульские, дипломатические учреждения иноземных стран и беспрестанные представительства этих стран при межправительственных и межгосударственных организациях.

- Межправительственные и межгосударственные организации, их представительства и филиалы в РФ.

- Иные лица, не указанные в виде резидентов.