Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

(«БиТуБи», 2021) Особенности заполнения табличной части. Согласно п. 6 Указаний N 373 в табличной части формы ТЗВ-бюджет отражаются расходы бюджетного, автономного, казенного учреждения, произведенные из различных источников финансирования и учтенные по подстатьям 221, 222, 223, 224, 225, 226, статьям 290, 340 КОСГУ.

- другие аналогичные расходы.

- проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т. п.);

- содержание в чистоте помещений, зданий, дворов, иного имущества (уборка и вывоз снега, мусора; дезинфекция, дезинсекция, дератизация, газация; санитарно-гигиеническое обслуживание, мойка и чистка (химчистка) и т. д.);

- замазка, оклейка окон;

- услуги по организации питания животных, находящихся в оперативном управлении, а также их ветеринарное обслуживание;

- противопожарные мероприятия, связанные с содержанием имущества (огнезащитная обработка, зарядка огнетушителей и т. д.);

- ремонт (текущий и капитальный) и реставрацию нефинансовых активов;

- заправка картриджей;

- расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния;

Но бухгалтер дал устные разъяснения, которые работник органа казначейства не принял во внимание.

Согласно Указаниям № 180н к подстатье 225 КОСГУ относятся работы, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта.

В отношении нового объекта никакого поддержания или восстановления быть не может, следовательно, нет оснований для применения подстатьи 225 КОСГУ.

Применение подстатьи 225 КОСГУ в рамках бюджетного учета является наиболее проблематичным. Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Правильный выбор из подстатей 226 «Прочие расходы и услуги»и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее – КОСГУ 226 и КОСГУ 225, соответственно) – своеобразный пробный камень профессионализма бухгалтера.

Это утверждение верно теперь и для бухгалтеров автономных учреждений из-за изменений, внесенных Приказом Минфина России от 16 ноября 2021 года № 209н (далее — Приказ № 209н) в Инструкцию, утвержденную Минфином России 1 декабря 2010 года № 157н (далее – Инструкция № 157н).

- Статья 225 косгу расшифровка 2021

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Косгу расшифровка кодов статьи

- Косгу 226 расшифровка в 2021 году для бюджетных учреждений

- Косгу 310 расшифровка в 2021 году для бюджетных учреждений

- Статьи косгу на 2021 год расшифровка

- Инструкция 209 н по бюджетному учету с изменениями в 2021 году косгу

- Таблица соответствия

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Смотрите наш видео-семинар «КОСГУ: новые понятия и коды при выплатах персоналу»

- Коммутатор

- Порядок определения КВР и КОСГУ

- По каким кодам отражать возврат переплат от поставщиков

- Соответствие КВР и КОСГУ на 2021 год: таблица от 10 сентября 2021

- Сопоставительная таблица КВР и КОСГУ с 2021 года

- Изменения в Учете в 2021 году

- Инструкции по бюджетному (бухгалтерскому) учету в 2021 году

- «Виновники» изменений

- Изменения в Инструкцию № 157н

- Новые счета учета

- Безвозмездные поступления объектов нефинансовых активов

Статья 225 косгу расшифровка 2021

1.

Утвердить Перечень кодов аналитических классификаторов классификации операций сектора государственного управления (СубКОСГУ), применяемых главными распорядителями средств республиканского бюджета Республики Тыва при формировании и исполнении республиканского бюджета Республики Тыва, составлении квартальной и годовой бюджетной отчетности в автоматизированной системе «Бюджет» (приложение N 1). — одновременно с представлением в Министерство финансов Республики Тыва бюджетной росписи главного распорядителя заносят лимиты бюджетных обязательств в автоматизированной системе по форме согласно приложению 8, утвержденной Приказом Министерства финансов Республики Тыва от 31 декабря 2008 года N 1176

д.); расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т. п.)

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

С 2021 года КВР 119 можно использовать не только с КОСГУ 213 и 262, но и применять для подстатьи 226 КОСГУ.

Но не стоит забывать, что это допускается только в отношении расходов связанных с предупреждением травматизма на производстве и заболеваний профессионального характера.

Оплата таких расходов производится за счет средств уплаченных в качестве взносов в Фонд социального страхования.

https://www.youtube.com/watch?v=4URfFm59H5I

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

Косгу расшифровка кодов статьи

Хочу обратить внимание, что учреждение госсектора осталось вправе детализировать группы 310, 320, 330, 340, 530 в целях хранения более полной информации.Так как группы 130 и 180 детализированы, то для отражения операций по НДС и налогу на прибыль теперь используются 131 «Доходы от оказания платных услуг (работ)» или же 189 «Иные доходы».

Вся детализация, которая имеется в настоящее время, представлена на рисунках ниже: 2. Внимание Операции плательщиков (автономных и бюджетных учреждений) по НДС и налогу на прибыль организаций отражаются по соответствующей подстатье КОСГУ (131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы») в соответствии с учетной политикой.

Из них можно выделить основные: КОСГУ сам по себе также можно считать нормативным актом, применяемым предприятием.

Ну и не стоит, конечно же, забывать о Бюджетном Кодексе Российской Федерации, который является основой любых процессов, которые происходят на бюджетных предприятиях.

Этот список также можно дополнить муниципальными законодательными актами, так как многие бюджетные предприятия и организации финансируются именно из местных бюджетов и контролируются соответственно ими же.

Рекомендуем прочесть: Льготы многодетному отцу спб

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

Мухин С.

, эксперт информационно-справочной системы «Аюдар Инфо» Чтобы обеспечить полноту отражения в бюджетном учете информации об осуществляемых операциях, казенные учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию (в рамках третьего разряда кода) операций по статьям: 310 «Увеличение стоимости основных средств»; 320 «Увеличение стоимости нематериальных активов»; 330 «Увеличение стоимости непроизведенных активов»; 340 «Увеличение стоимости материальных запасов»; 530 «Увеличение стоимости акций и иных форм участия в капитале». Напомним, что ранее, до внесения изменений, допускалась детализация по статьям 120, 130, 140, 180, 290 КОСГУ.

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Косгу 310 расшифровка в 2021 году для бюджетных учреждений

.

«Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными, автономными учреждениями” *(2) В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

https://www.youtube.com/watch?v=Xsdi97YTxTk

Узнаем об определениях из нормативных актов и разберем наиболее распространенные ошибки. Коды КОСГУ: раскрытие термина и понятия Данные коды являются классификатором доходов и расходов государственных организации и до недавнего времени они использовались при оплате для идентификации расходов.

Статьи косгу на 2021 год расшифровка

В бухгалтерии любого государственного учреждения можно найти таблицу с кодами операций, которые применяются практически ко всем бухгалтерским проводкам, связанным непосредственно с основной деятельностью предприятия.

В классификаторе все операции сгруппированы по единому принципу в зависимости от экономического содержания.

При этом каждая группа имеет более детальную классификацию (разбита на подстатьи) для доходов, расходов и бюджетного финансирования.

240 Безвозмездные и безвозвратные перечисления организациям; 250 Безвозмездные и безвозвратные перечисления бюджетам; 260 Социальное обеспечение; 211 Заработная плата; 213 Начисления на оплату труда.

выплаты по: должностным окладам; тарифным ставкам Единой тарифной сетки; почасовой оплате; воинским и специальным званиям; выплаты: премий; материальной помощи; вознаграждений по итогам работы за год; авторских, исполнительских и постановочных вознаграждений и других вознаграждений и выплат поощрительного характера; оплата ежегодных отпусков, учебных отпусков, компенсации за неиспользованный отпуск; другие аналогичные расходы.

Инструкция 209 н по бюджетному учету с изменениями в 2021 году косгу

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Инструкция 209 н по бюджетному учету с изменениями в 2021 году косгу». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. По сути уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа.

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Таблица соответствия

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Приобретение материалов в 2021 году: какой КОСГУ применить

Ответ на этот вопрос содержится в абзаце 3 п. 7 Порядка № 209н.

Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

Смотрите наш видео-семинар «КОСГУ: новые понятия и коды при выплатах персоналу»

С 1 января 2021 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв. приказом Минфина России от 29.11.2021 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

КОСГУ 343 в 2021 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

: Заполнение 3 ндфл продажи доли ребенка 2021

Коммутатор

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

https://www.youtube.com/watch?v=d5R1l2A4guY

Корректировка структуры КБК 2021 года изменила принципы отражения кодов в закупочной документации. Теперь операции классифицируются только по КВР. Но не забывайте по КОСГУ. Исключение кода из структуры КБК не отменило его значимости.

Допустим, госучреждение планирует провести ремонт оборудования. Ремонтные работы, в соответствии с Приказом № 209н, следует относить на статью расхода 225 КОСГУ «Работы, услуги по содержанию имущества». Теперь анализируем тип планируемого ремонта оборудования. А также тип самого оборудования.

Порядок определения КВР и КОСГУ

КВР и КОСГУ — это универсальные кодификаторы в работе бюджетников. Коды применяются не только в бухучете учреждений государственной сферы, но и в планировании, бюджетировании и закупочной деятельности госсектора. С 2021 года законодатели изменили порядок работы с КВР и КОСГУ.

Аналогичное положение приведено в пункте 2.

1 Инструкции № 174н: «По счетам аналитического учета счета 010000000 «Нефинансовые активы», за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», а также по счету 020135000 «Денежные документы» и по корреспондирующим с ними счетам 040120210 «Расходы текущего финансового года» (0 401 20 241, 0 401 20 242, 0 401 20 270) в 5 — 17 разрядах номера счета отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств. По счету 421006000 «Расчеты с учредителем» и корреспондирующим с ним счетом 040110172 «Доходы от операций с активами» в 1 — 17 разрядах номеров счетов отражаются нули.»

В свою очередь, под амортизацией права пользования понимается признание текущих расходов в сумме начисленной амортизации, которое осуществляется ежемесячно в сумме арендных платежей, причитающихся к уплате (п. 21 Стандарта «Аренда»).

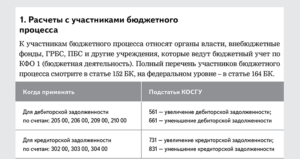

По каким кодам отражать возврат переплат от поставщиков

Такие расходные материалы, как шприцы, иглы, катетеры, канюли и аналогичные инструменты, суставы искусственные, протезы и т.п. отнесены в ОКПД2 к подклассу 32.5 «Инструменты и оборудование медицинские» класса 32 «Изделия готовые прочие», который включает, в том числе монеты, изделия из драгоценных камней, музыкальные инструменты, спортивные товары, игры и игрушки и многое другое.

КВР необходим для формирования идентификационного кода закупки. Если закупка проводится по одному КБК, в строчке плана закупок «КВР для ИКЗ» КВР указывается в соответствии с используемой статьей расходов. Если КБК несколько, в плане закупок указывается значение КРВ 000. Обратите внимание, что изменить КВР в плане невозможно.

Соответствие КВР и КОСГУ на 2021 год: таблица от 10 сентября 2021

Теперь для ведения бухучета и создания бухгалтерской отчетности нужно применять приказ Минфина России от 29.11.2021 № 209н, в котором говорится о порядке применения КОСГУ, а также приказ Минфина России от 08.06.2021 № 132н об определении значений КБК.

Сопоставительная таблица КВР и КОСГУ с 2021 года

Необходимость соотнести конкретные виды расходов и доходов с кодами КОСГУ возникает часто, поэтому важно иметь их таблицу под рукой постоянно. Что касается КВР — это код видов расходов. Его применяют при оплате и указывают в плане-графике и плане закупок.

В соответствии с Приказом Минфина РФ №209н о кодах КОСГУ с 2021 года в справочник «КЭК» учетной системы нужно занести новые коды. Полное обновление справочников и плана счетов планировать после обновления системы и лучше после сдачи отчетности за 2021 год.

: Выплаты на детей военным пенсионерам в 2021 году

Изменения в Учете в 2021 году

- Планируемый к введению план счетов по Инструкции 174н для понимания логики применения новой классификации КОСГУ.

- Сопоставительная таблица КОСГУ 2021 года и 2021 года (Приказ 65н и Приказ 209н).

- Письмо ДепФина г. Москвы об изменении Приказа №300 с приложениями(Приказ №455, оформление платежных поручений).

Приказ №300 ввел КЭСО и на протяжении 2021 года была путаница между действующими КОСГУ, применяемыми в учете, и КЭСО по выписке из Казначейства. Теперь КЭСО = КОСГУ, но только до 01.07.2021. После этой даты КЭСО будут равны КОСГУ + детализация, а именно КЭСО = КОСГУ.ХХ.

- Презентация ДепФина по изменениям в учете в 2021 году по бюджетной классификации + стандарт «Доходы».

Введение в действие стандартов с 01 января 2021 г.

Инструкции по бюджетному (бухгалтерскому) учету в 2021 году

Хорошо знакомые бухгалтерам государственного сектора инструкции по бюджетному (бухгалтерскому) учету вновь претерпели изменения.

И это вполне логично: с 1 января 2021 года вступили в силу 5 очередных федеральных стандартов, и изменился порядок применения статей (подстатей) КОСГУ. Этими актами и были приведены в соответствие бюджетные (бухгалтерские) инструкции.

А чтобы вы были «на волне» последних изменений, мы подготовили обзор обновленных Инструкций № 157н, 162н, 174н, 183н.

«Виновники» изменений

Изменения в инструкции по бюджетному (бухгалтерскому) учету были внесены следующими нормативными актами:

Каждый из перечисленных приказов был официально опубликован на «Официальном интернет-портале правовой информации» 30 января 2021 года.

Учитывая, что нормативные правовые акты федеральных органов исполнительной власти вступают в силу по истечении 10 дней *(1) после дня их официального опубликования, если самими актами не установлен другой порядок вступления их в силу, приказы о внесении изменений в инструкции по бюджетному (бухгалтерскому) учету вступят в силу 10 февраля 2021 года.

https://www.youtube.com/watch?v=l1v61Enki2I

В то же время данные приказы и, соответственно, изменения в инструкции применяются при формировании учетной политики и показателей бюджетного (бухгалтерского) учета, начиная с 2021 года. Об этом сказано в преамбуле каждого из названных приказов.

Изменения в Инструкцию № 157н

Инструкция № 157н является «общей» и применяется учреждениями всех типов. В нее были внесены следующие интересные изменения:

1. Из Инструкции № 157н были исключены некоторые нормы, которые теперь прямо регулируются положениями вступивших в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора. В нормах Инструкции № 157н, однако, остались отсылы на конкретные федеральные стандарты.

К примеру, теперь порядок формирования учетной политики регулируется исключительно Федеральным стандартом бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (п.

6 Инструкции № 157н). А учет операций в иностранной валюте осуществляется в рамках Федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (п.

13 Инструкции № 157н).

В п. 18 Инструкции № 157н осталось минимальное количество информации об исправлении ошибок. Данная операция теперь регулируется Федеральным стандартом бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки».

В то же время в п. 18 обновленной Инструкции № 157н указывается на то, что бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в учете и отчетности в отдельном Журнале по прочим операциям, содержащим отметку «Исправление ошибок прошлых лет».

2. В п. 333 Инструкции № 157н дополнен перечень примеров учитываемого на забалансовом счете 01 «Имущество, полученное в пользование» имущества, полученного учреждением в пользование, не являющегося объектами аренды. Это:

- имущество казны и иное имущество, полученное на безвозмездной основе, как вклад собственника (учредителя);

- имущество, которым по решению собственника (учредителя) пользуется учреждение (орган власти) при выполнении возложенных на него функций (полномочий), без закрепления права оперативного управления;

- имущество, полученное в безвозмездное пользование в силу обязанности его предоставления (получения), возникающей в соответствии с действующим законодательством Российской Федерации;

- объекты, по которым сформированы капитальные вложения, но не получено право оперативного управления. Отметим, что ранее такой нормы не было, но специалисты финансового ведомства указывали на такой порядок отражения капитальных вложений до полученного права оперативного управления в разъяснениях (Письмо Минфина России от 11.11.2021 № 02-06-10/66367).

Этот пункт не только указывает на то, какие объекты нужно отражать на забалансовом счете 01, но и помогает принять решение о невозможности отнесения того или иного имущества к объектам учета аренды.

3. В положения Инструкции № 157н по счетам 205 00 «Расчеты по доходам», 206 00 «Расчеты по выданным авансам», 208 00 «Расчеты с подотчетными лицами», 209 00 «Расчеты по ущербу и иным доходам», 302 00 «Расчеты по принятым обязательствам» добавлен способ формирования 1-17, 24-26 разрядов номеров счетов (п. п. 199, 204, 217, 221, 256 Инструкции № 157н).

Новые счета учета

Когда появился новый порядок применения статей (подстатей) КОСГУ, утвержденный приказом Минфина России от 29.11.2021 № 209н, многие бухгалтеры госсектора задались вопросом: на какой же счет относить те или иные доходы, расходы, для которых предусмотрены новые статьи (подстатьи) КОСГУ? Ответ на него содержится в приказах о внесении изменений в инструкции. А именно:

1. Используемые тем или иным типом учреждений государственного сектора счета приведены в Приложении № 1 к приказу Минфина России № 162н (используется, в частности, казенными учреждениями, органами власти и местного самоуправления), Приложении № 1 к приказу Минфина России № 174н (для бюджетных учреждений) и в Приложении № 1 к приказу Минфина России № 183н (для автономных учреждений).

Обратите особое внимание на новые перечни счетов. Они значительно дополнены так же, как и подстатьи КОСГУ. При выборе конкретного аналитического счета учета, зная подстатью КОСГУ, не забывайте старое доброе правило: наименование аналитического счета и подстатьи КОСГУ, как правило, практически совпадают.

Итак, значительно были дополнены субсчета счетов 206 00, 208 00, 302 00. К примеру, теперь не просто появились новые счета, такие, например, как 0 302 14 00 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме», соответствующий подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме » КОСГУ, но даже счета с буквами.

Например, счет 0 302 4А 000 «Расчеты по безвозмездным перечислениям иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию», соответствующий подстатье 24А «Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию».

Отметим, что в инструкциях по бюджетному (бухгалтерскому) учету часто указываются группировочные счета. Поэтому имейте в виду перечень возможных применяемых конкретным типом учреждений счетов и используйте их, исходя из экономического содержания операции.

2. Изменены аналитические группы синтетического счета объектов учета счета 205 00 «Расчеты по доходам» (п. 199 Инструкции № 157н). В частности:

- по группе 10 отражаются не только расчеты по налоговым доходам, как прежде, но и по таможенным платежам и страховым взносам на обязательное социальное страхование;

- группы 50 и 60 переименованы с учетом положений Порядка № 209н в «Расчеты по безвозмездным денежным поступлениям текущего характера» и «Расчеты по безвозмездным денежным поступлениям капитального характера» соответственно.

3. Забалансовый счет 04 «Задолженность неплатежеспособных дебиторов» переименован в новой редакции Инструкции № 157н в «Сомнительную задолженность» (п. 339 Инструкции № 157н). И по тексту инструкции задолженность неплатежеспособных дебиторов именуют уже сомнительной. То есть в связи с изменениями произошла и смена данного понятия.

Безвозмездные поступления объектов нефинансовых активов

В целях соответствия положений Инструкций по бюджетному (бухгалтерскому) учету нормам Порядка № 209н изменились проводки по безвозмездному поступлению нефинансовых активов в учреждения, а также оприходованию неучтенных объектов по результатам инвентаризации*(2).

Обратите внимание: в некоторых бухгалтерских записях в инструкциях по бюджетному (бухгалтерскому) учету указаны группировочные коды КОСГУ, например, статья 190 «Безвозмездные неденежные поступления в сектор государственного управления» КОСГУ. Но при отражении операции в учете бухгалтеру нужно выбрать уже конкретный код КОСГУ для отражения его в 24-26 разрядах номера счета 401 10 (п. 21 Инструкции № 157н).

Анализ п. 9.9 Порядка № 209н позволяет сделать вывод, что подстатьи статьи 190 детализированы:

- по типу передающей стороны: сектор государственного управления и организации государственного сектора, организации (за исключением сектора государственного управления и организаций государственного сектора), физические лица, нерезиденты;

- по характеру поступлений: текущий или капитальный.

Что относится к сектору государственного управления и организациям государственного сектора, указано в п. п. 2, 5 Порядка № 209н, а с остальными типами передающей стороны все понятно.

Что относится к поступлениям капитального и текущего характера, указано в п. 7 Порядка № 209н.

В частности, вложения в основные средства, нематериальные и непроизведенные активы относятся к поступлениям капитального характера, а в материальные запасы — текущего характера.

https://www.youtube.com/watch?v=_5ds6sSoVo8

Покажем описанное на примерах.

1. Казенное учреждение получает безвозмездно от другого казенного учреждения, подведомственного тому же ГРБС, комплект мебели. В бюджетном учете отразится следующая запись:

- Дебет КРБ 1 101 36 310 Кредит КРБ 1 304 04 310

2. За бюджетным учреждением закрепляется на праве оперативного управления оборудование, относящееся к иному движимому имуществу. В бухгалтерском учете следует сделать следующую запись:

- Дебет 4 101 34 310 Кредит 4 401 10 195

3. Автономному учреждению от физического лица передается в дар постельное белье. В бухгалтерском учете данный факт отразится следующей записью:

- Дебет 2 105 35 000 Кредит 2 401 10 193

4. По результатам проведенной инвентаризации в казенном учреждении было выявлено неучтенное имущество — микроволновая печь. В бюджетном учете отразится следующая запись:

- Дебет КРБ 1 101 36 310 Кредит КДБ 1 401 10 199

5. Бюджетному учреждению ООО безвозмездно передает компьютеры. В бухгалтерском учете отразится корреспонденция:

- Дебет 2 101 34 310 Кредит 2 401 10 196

Итак, мы окунулись в нововведения инструкций по бюджетному (бухгалтерскому) учету. Однако, это далеко не все, что поменялось. Поэтому в последующих статьях мы будем еще не раз обращаться к интересным изменениям и разбирать их на примерах.

*(1) Согласно п. 12 Указа Президента РФ от 23.05.

1996 № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти».

*(2) Смотрите, в частности, п. п. 7, 12, 16, 23 Инструкции № 162н, п. п. 9, 15, 20, 34 Инструкции № 174н, п. п. 9, 15, 20, 34 Инструкции № 183н.