- налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты бюджетной системы РФ (подстатья 291);

- штрафных и иных экономических санкций (подстатьи 292 – 295);

- иных выплат физическим и юридическим лицам (подстатьи 296 – 299).

При ведении учета с 1 января 2021 г., составлении бухгалтерской (бюджетной) и иной финансовой отчетности действует новый порядок применения КОСГУ. Рассмотрим подробно методические рекомендации Минфина поего применению.

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Новые кэк в казенном учреждении в 2021 году

- Расшифровка КОСГУ 226 в России в 2021 году

- Бухгалтерские проводки казенного учреждения

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Косгу с 2021 года последние новости — новый порядок применения

- КОСГУ-2021: учитываем новшества

- Как проводится бухгалтерский учет в казенных учреждениях

- 30406 Счет В Бюджетном Учете Какой Кэк Ставить 2021

- Примеры проводок в бюджетном учете

- План счетов бухгалтерского учета 2021 в бюджетных организациях

- О применении счета 304 06 — расчеты с прочими кредиторами

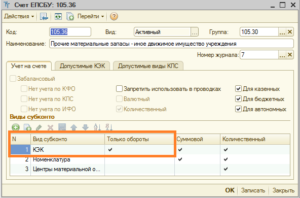

- Счет 105

- Типовые проводки по бюджетному учету (примеры)

- Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф

- Основание для отражения движений между счетами, счетами и кассой с применением КЭК 510 по дебету и 610 по кредиту счета 17

- Косгу Счета 30406 С 2021

- 19 Апреля 2021Учет доходов в свете последних изменений в КОСГУ

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Квр и косгу в 2021 году для бюджетных учреждений

- Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Применение КОСГУ 266 и 267 в 2021 году

- Таблица кодов КОСГУ и соответствие с КВР

- Вид расхода 853

- Косгу и квр для больничного листа за счет работодателя в 2021 году

- Какие КВР и КОСГУ использовать для госзакупок

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Бюджетная отчетность за 2021 год: рекомендации финансового ведомства

- Системные письма Минфина России и Федерального казначейства

- Баланс (ф. 0503130)

- Справка (ф. 0503110)

- Отчет (ф. 0503127)

- Отчет (ф. 0503123)

- Сведения (ф. 0503169)

Как вести бухгалтерский учет в казенном учреждении в 2021 году

- утвердили новые требования к учетной политике,

- утвердили отчет о движении денежных средств,

- утвердили порядок определения событий после отчетной даты,

- охарактеризовали объект учета — доходы,

- обозначили влияние изменения курсов иностранных валют.

Обратите внимание, что изменения коснулись и Единого плана счетов — инструкция № 162н.

Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование.

Новые кэк в казенном учреждении в 2021 году

За это нарушение на главного бухгалтера может быть наложен штраф. В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств.

Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ.

При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Расшифровка КОСГУ 226 в России в 2021 году

Этот список также можно дополнить муниципальными законодательными актами, так как многие бюджетные предприятия и организации финансируются именно из местных бюджетов и контролируются соответственно ими же.

Данная подгруппа включает в себя те статьи, которые нельзя отнести к 221-225. Далее мы рассмотрим примеры работ и услуг, которые включает в себя данная категория. Это позволит вам использовать КОСГУ более опытно.

Бухгалтерские проводки казенного учреждения

К казенным учреждениям относятся государственные (муниципальные) учреждения, которые осуществляют оказание государственных (муниципальных) услуг, выполнение работ и занимаются исполнением государственных (муниципальных) функций с целью реализации полномочий государственных органов, предусмотренных законодательством РФ. Финансирование деятельности казенного учреждения осуществляется за счет средств бюджета на основании бюджетной сметы.

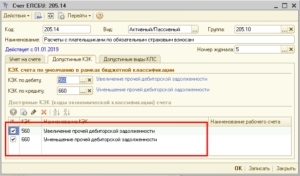

Уменьшение суммы денежных обязательств на основании зачета НДС невозможно, в связи с тем, что денежное обязательство отражено полностью в сумме кредитового оборота счетов 1 303 02 730–1 303 13 730. Оборот по дебету счета не предусмотрен (п. 141 Инструкции № 162н).

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

Косгу с 2021 года последние новости — новый порядок применения

- покупку оборудования/машин, производственного инвентаря, транспортных средств, хозяйственного инвентаря (основных средств);

- инвестирование в ОС, нематериальные активы, включая покупку недвижимости, техническое, перевооружение, реконструкцию, строительство объектов капитального строительства.

- регулярно выдаваемая заработная плата;

- выплаты работникам, временно отсутствующим на рабочем месте (пребывающим в отпуске, например), кроме случаев временной нетрудоспособности (заболеваний, травматизма);

- надбавки за ночные смены, сверхурочную работу, выход на работу в выходные/праздники и прочие разновидности ненормированного рабочего времени;

- ежегодные дополнительные премии.

КОСГУ-2021: учитываем новшества

на производство.

Безвозмездные и безвозвратные трансферты (субсидии) текущего характера на производство предоставляются на возмещение недополученных доходов и (или) финансовое обес– печение (возмещение) затрат, связанных с приобретением материальных запасов, оплатой труда работников, уплатой процентов по кредитам, полученным в российских кредитных организациях, и другими текущими затратами на производство. К безвозмездным и безвозвратным трансфертам текущего характера на производство относятся трансферты организациям, которые невозможно однозначно отнести к безвозмездным и безвозвратным трансфертам (субсидиям) текущего характера на продукцию (то есть субсидия, которая включает в себя как признаки субсидии на производство, так и признаки субсидии на продукт в том случае, если она составляет единую субсидию). К таким субсидиям, например, относятся гранты в форме субсидий молодежным и детским общественным объединениям, образовательным организациям высшего образования (Постановление Правительства РФ от 19.09.2021 № 1120) в целях финансового обеспечения развития проектов, отобранных по результатам конкурса, направленных на вовлечение молодежи в активную социальную практику, в том числе на развитие творческих способностей, повышение ее гражданской активности, не предусматривающих количественные показатели произведенных товаров, работ и (или) услуг (подстатья 246).

на подстатью 171 теперь относятся только операции, отражающие финансовый результат от переоценок средств в иностранной валюте в виде положительной либо отрицательной курсовой разницы. Соответственно, прежнее наименование «Доходы от переоценки активов и обязательств» заменено на «Курсовые разницы»;

Как проводится бухгалтерский учет в казенных учреждениях

- Принятие ОС на учет выполняется на основании решения комиссии. Первичным документом является акт передачи.

- Право управления образуется с дня регистрации.

- Оценка собственности проводится на основании стоимости, прописанной в акте.

- Корректировка стоимости выполняется на основании осуществленной модернизацией.

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

Рассмотрев вопрос, мы пришли к следующему выводу: С 1 января 2021 года возмещение суточных сотрудникам учреждения должно отражаться по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 212 «Прочие выплаты» КОСГУ.

Другие расходы в части возмещения командированным сотрудникам будут учитываться по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» и подстатье 226 «Прочие работы, услуги» КОСГУ.

Расходы учреждений на выплаты физическим лицам, привлекаемым для выполнения отдельных полномочий без заключения с ними трудовых договоров или договоров гражданско-правового характера, начиная с 2021 года будут отражаться по КВР 113 в увязке с подстатьей 226 КОСГУ.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Порядок применения КВР и статей (подстатей) КОСГУ при предоставлении гарантий командированным сотрудникам в натуральной форме (путем заключения договоров от имени учреждения) в 2021 году останется прежним.

Обоснование вывода:

30406 Счет В Бюджетном Учете Какой Кэк Ставить 2021

Также нововведения коснулись и действующего порядка формирования КОСГУ. С января 2021 применяется Приказ № 209н. Новыми положениями добавлены новые бухгалтерские коды, названия некоторых старых изменены, а некоторые вовсе исключены.

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Такие операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Так, для отражения обязательств текущего периода и плановых лет используется сч.

0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства.

Перечень такой документации, которую будет применять организация в своей деятельности, следует закрепить в учетной политике.

Примеры проводок в бюджетном учете

Некоторые проводки по заработной плате. 40120211 — 30211730 — начисление основной зарплаты, 30213730 — 30302830 — начисление пособий по временной нетрудоспособности, 30211830 — 30301730 — удержание НДФЛ из зарплаты. 40120213 — 30310830 — начислены взносы страховой части ПФР, 30211830 — 30403730 — перечисление зарплаты на банковские карточки (счет прочих расчетов по заработной плате).

Рассмотрим работу со сторонними контрагентами. Приобретение услуг складывается из двух частей. Вначале мы принимаем к учету счет (счет-фактуру) за предоставленные услуги Дт 40120223 — Кт 30223730, затем оплачиваем их: 30223830 — 20111610.

В данном случае расчеты ведутся через счет 30223, учитывающий кредиторскую задолженность по расчетам за коммунальные услуги. Если бюджетная организация вначале платит, а потом получает товар или услуги, то расчеты ведутся через 206-счета.

20634560 — 20111610 — организация совершила авансовый платеж за материалы, 10536340 — 20634660 — материальные запасы оприходованы, приняты к учету.

План счетов бухгалтерского учета 2021 в бюджетных организациях

Перечень счетов, используемый для хозяйственного чета организации, называется Планом счетов. План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

Таким образом, в код плана счетов интегрирован код бюджетной классификации. Это позволяет вести учет по определенным видам активов и создавать информационную базу для формирования необходимой отчетности в соответствии с действующим законодательством и требованиями МСФО.

О применении счета 304 06 — расчеты с прочими кредиторами

Корреспонденция счетов по переносу показателей наличия активов, обязательств, сформированных на счетах бухгалтерского учета за период деятельности учреждения, на соответствующие счета бухгалтерского учета автономного учреждения при изменении типа приведена в п. 10 Методических рекомендаций [3].

В бухгалтерском учете у автономных учреждений для отдельных операций используется счет 304 06 «Расчеты с прочими кредиторами». В статье определимся, для каких целей нужен такой счет.

Приведем корреспонденции счетов по отражению отдельных операций с использованием названного счета и рассмотрим их на конкретных примерах с учетом разъяснений Минфина и изменений, которые планируется внести в Инструкцию № 183н.

Счет 105

Текущая рыночная стоимость — это цена продажи данного товара или аналогичного ему на дату принятия к учету, подтвержденная документально или экспертным путем. Текущую рыночную стоимость определяет постоянно действующая комиссия по поступлению и выбытию активов на основании:

Государственные учреждения в учете материальных запасов используют метод начисления, то есть отражают операции на счетах активов и обязательств не на момент оплаты, а на момент их фактического совершения.

Если права собственности на материалы уже перешли на организацию, но в учреждение фактически не поступили, то они отражаются на счете 107.00 Нефинансовые активы в пути.

Если же материалы поступили в организацию раньше, чем на них перешло право собственности, то они учитываются на забалансовом счете 02 Материальные ценности, принятые на хранение.

Типовые проводки по бюджетному учету (примеры)

Инструкция № 162н содержит информацию о различных хозяйственных операциях и проводках, которыми эти операции можно оформить.

Кроме того, законодатель разработал отдельную таблицу с возможными корреспонденциями счетов, содержащуюся в приложении № 1 к инструкции № 162н.

Если необходимой операции в таблице нет, то возможно самостоятельное определение проводки согласно требованиям приказа № 162н. В 2021 году бюджетный план счетов применяется в редакции приказа Минфина от 31.03.2021 № 65н.

1–17 цифры кодируют классификационный признак поступлений и выбытий и формируются из КБК.

Инструкция бюджетного учета № 162н содержит отдельное приложение 2, в котором для каждого счета расписано, какой КБК необходимо указать: код, предназначенный для расходов бюджета (КРБ), доходов бюджета (КДБ) или источников финансирования дефицита бюджета (КИФ). Причем для учреждений берутся разряды 4–20 КБК, а для финансовых органов — разряды 1–17.

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф

- остатки на счетах 030404 000, 0 30406 000, 0 40110 000 и 0 40120 000 по соответствующему виду деятельности на конец отчетного периода до проведения заключительных операций – графы 2–5;

- заключительные операции по этим счетам, произведенные записями от 31 декабря, – графы 6–13.

Приказом Минфина от 16.05.2021 № 73н внесли изменения в Инструкцию 33н. С 24 июня форма изменится. Изменили название графы 5 раздела 2 «Расшифровка расходов, принятых в уменьшение доходов отчетного периода».

Во 2 разделе появятся новые графы 6 «по счетам 010980ХХХ» и 7 «по счетам 040120ХХХ».

Основание для отражения движений между счетами, счетами и кассой с применением КЭК 510 по дебету и 610 по кредиту счета 17

«2.3. Поступления доходов и исполнение обязательств (осуществление расходов, выплат) наличными денежными средствами через кассу учреждения, включая возврат наличных денежных средств, полученных подотчетными лицами, вне зависимости от способа получения средств под отчет, подлежат отражению по соответствующим строкам в графе 7 Отчета ф. 0503737».

Косгу Счета 30406 С 2021

С 1 января 2021 года действует новый порядок применения КОСГУ, КВР, а также увязки этих кодов. Специалисты финансового ведомства выпустили методрекомендации к порядку применения КОСГУ, в которых обращают внимание на суть нововведений, отличия новых положений от ныне действующих (письмо Минфина России от 29 июня 2021 г. № 02-05-10/45153).

Одно из самых важных изменений – новый принцип применения кодов КОСГУ при начислении выплат и предоставлении соцгарантий сотрудникам. Так, все выплаты персоналу делятся на зарплату (код 211), социальные (коды 266, 267) и несоциальные (коды 212, 214). Одновременно эти же выплаты подразделяются на выплаты в денежной и натуральной форме.

19 Апреля 2021Учет доходов в свете последних изменений в КОСГУ

При этом необходимо отметить, что операции автономных и бюджетных учреждений по НДС и налогу на прибыль организаций отражаются теперь по соответствующей подстатье КОСГУ (131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы») в соответствии с решением учреждения, принятым в рамках его учетной политики.

Начислены доходы будущих периодов в форме субсидий на выполнение государственного (муниципального) задания по соглашениям о предоставлении субсидий (грантов) в очередном финансовом году (годах, следующих за отчетным)

Проводки бюджетного бухгалтерского учета с примерами основных операций

- Безвозвратность. Организации непроизводственной сферы, которые финансируются за счет бюджетных средств, не имеют собственных доходов, поэтому возврат средств в бюджет невозможен.

- Целевое использование. При утверждении затрат, предусмотренных планом деятельности организации, их сумма должна быть использована строго по целевому назначению.

- Фактическое выполнение.

Средства, получаемые бюджетным учреждением, выдаются не в соответствии с планом, а согласно фактическому использованию по мере освоения средств.

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 11 288 руб.

, а также возмещает стоимость коммунальных услуг. В мае 2015 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 26 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб.

«Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

Квр и косгу в 2021 году для бюджетных учреждений

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

https://www.youtube.com/watch?v=IalTNND0HvU

Рекомендуем прочесть: Сбербанк Снижает Ставки При Рождении 2 Ребенкп

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Применяем новые КОСГУ в бюджетном учреждении в 2021 году

В целях приведения учетных данных в соответствие с новыми положениями, в случаях если учреждение в течение текущего года вело учет по собственной дополнительной классификации или в учете присутствуют операции по выше упомянутым КОСГУ, следует актуализировать данные учета по вступившим в силу требованиям Указаний.

С 2021 г. операции налогоплательщиков – государственных (муниципальных) автономных и бюджетных учреждений по налогу на добавленную стоимость и налогу на прибыль организации отражаются по соответствующей подст.

КОСГУ 131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы» в соответствии с решением учреждения, принятым в рамках его учетной политики.

Ранее они учитывались на статьях КОСГУ 130 «Доходы от оказания платных услуг (работ) или 180 «Прочие доходы» соответственно.

Применение КОСГУ 266 и 267 в 2021 году

- Компенсационные выплаты, начисленные при возмещении сотрудникам различных затрат, связанных с исполнением трудовых функций – расходы по проезду, переезду при трудоустройстве на новом месте; затраты на покупку необходимых для работы инструментов, спецодежды, оборудования, материалов и т.д.

- Выданные работодателем социальные пособия – суммы, начисленные при пребывании сотрудника в «детском» отпуске; при нетрудоспособности специалиста (в части выплат за счет работодателя); выданные при расторжении трудового договора компенсации и выходные пособия.

- Регулярно выдаваемые суммы зарплаты.

- Полагающиеся по принятой в учреждении системе оплаты труда суммы надбавок за занятость в сверхурочные, ночные часы, праздники, выходные и иные виды ненормированного выполнения трудовых обязанностей.

- Стимулирующие ежегодные премии.

- Суммы, выданные специалистам, не работающим короткие периоды времени, – к примеру, при нахождении в отпусках. Исключение – дни отсутствия по причине травм, болезней.

Таблица кодов КОСГУ и соответствие с КВР

Таблица классификации операций в секторе государственного управления на сегодняшний день используется всеми бюджетными учреждениями, так как те коды, которые в ней содержатся, полностью соответствуют всем группам доходов и расходов.

- Выбытие с бюджетного счета. Сокращение остаточных бюджетных, включая также и те, которые были распределены на банковских депозитах.

- Сокращение стоимости ценных бумаг за исключением акций или каких-либо других документов, имеющих отношение к формам участия. Отражение потока средств, полученных за счет реализации ценных бумаг.

- Сокращение стоимости акций или других форм соучастия. Получение прибыли от продажи подобных ценных бумаг.

- Сокращение задолженности по бюджетным кредитам и ссудам. Получение прибыли за счет погашения бюджетных займов.

- Сокращение стоимости прочих финансовых активов, возвращение средств, полученных с прочих финансовых активов, включая также счета управляющей организации.

Вид расхода 853

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2021 году требуется применять его для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в приказе Минфина № 162н.

Косгу и квр для больничного листа за счет работодателя в 2021 году

Так в 2021 году, сумма пособия за первые три дня временной нетрудоспособности, которые оплачивается за счет средств работодателя, отражается по КВР 111 «Фонд оплаты труда учреждений» в увязке с подстатьей 266 «Социальные пособия и компенсации персоналу в денежной форме» КОСГУ в том случае, когда сам работник заболел или получил травму (за исключением несчастных случаев на производстве и профзаболеваний);

Сумма пособия, выплачивается за счет средств ФСС РФ, отражается по КВР 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» в увязке с подстатьей 213 «Начисления на выплаты по оплате труда» КОСГУ, например, при выплате пособия в случае болезни работника, начиная с четвертого дня, или если больничный лист выдан в связи с уходом за членом семьи работника.

Какие КВР и КОСГУ использовать для госзакупок

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

https://www.youtube.com/watch?v=1GGHmrqlYrY

Исключение шифра из структуры КБК не означает, что коды в бюджете стали неактуальными. Кодификаторы все также необходимо использовать. Например, казенные учреждения обязаны планировать и получать расходы исключительно в разрезе классификаторов сектора госуправления. Бюджетную роспись, смету, а также обоснование бюджетных ассигнований невозможно подготовить без кодификатора КОСГУ.

Рекомендуем прочесть: Каждому Россиянину Полагается 36 Млнрублей

Приобретение материалов в 2021 году: какой КОСГУ применить

Бюджетная отчетность за 2021 год: рекомендации финансового ведомства

Традиционно к годовой отчетности Минфин и Казначейство России выпускают совместные письма. В первую очередь, разъяснения направлены на особенности составления и представления отчетности федеральных учреждений.

В то же время, как показывает практика, аналогичные требования к отчетности предъявляют финансовые органы регионов и муниципальных образований.

В новой статье разберемся, какие особенности при составлении отчетности следует учесть согласно системным письмам.

Системные письма Минфина России и Федерального казначейства

На данный момент опубликованы следующие системные письма Минфина России и Федерального казначейства по составлению и представлению бюджетной (бухгалтерской) отчетности за 2021 год (и в 2021 году):

Особенности составления отчетности за 2021 год главным образом содержатся в первом письме. На основных моментах из данного письма мы и остановимся в нашей статье*(1).

Баланс (ф. 0503130)

По состоянию на 01.01.2021 на счет 1 209 36 000 «Расчеты по доходам бюджета от возврата дебиторской задолженности прошлых лет» должны быть переведены остатки по счетам:

- 1 206 00 000 «Расчеты по выданным авансам» — по произведенным предварительным оплатам, подлежащим возврату контрагентом в случае расторжения контрактов (соглашений), переплатам заработной платы уволенных сотрудников;

- 1 208 00 000 «Расчеты с подотчетными лицами» — по задолженности уволенных сотрудников по подотчетным суммам.

Недопустимым является наличие остатков со знаком «минус» по счетам:

- 1 206 00 000 «Расчеты по выданным авансам»;

- 1 210 05 000 «Расчеты с прочими дебиторами»;

- 1 301 00 000 «Расчеты с кредиторами по долговым обязательствам»;

- 1 302 00 000 «Расчеты по принятым обязательствам»,

- 1 304 00 000 «Прочие расчеты с кредиторами».

По средствам во временном распоряжении (КФО 3) допустимо наличие остатков на счетах:

- 3 201 00 000 «Денежные средства учреждения»;

- 3 304 01 000 «Расчеты по средствам, полученным во временное распоряжение»;

- 3 208 91 000 «Расчеты с подотчетными лицами по оплате прочих расходов»;

- 3 209 81 000 «Расчеты по недостачам денежных средств».

Справка (ф. 0503110)

В 1 – 17 разрядах номера счета 1 401 10 000 «Доходы текущего финансового года» в графе 1 Справки должны указываться 4 – 20 разрядов КБК по доходам (источникам финансирования дефицита бюджета). Однако есть исключения:

- 1 11 09000 00 0000 000 1 401 10 172 «Доходы от операций с активами» — указывается учредителями при корректировке показателей счета 1 204 33 000 «Участие в государственных (муниципальных) учреждениях».

- 1 17 00000 00 0000 000 1 401 10 199 «Прочие неденежные доходы от безвозмездных поступлений» — указывается при изменении кадастровой стоимости земельных участков.

- 1 17 00000 00 0000 000 1 401 10 199 «Прочие неденежные доходы от безвозмездных поступлений» — указывается при принятии на учет земельных участков, иных нефинансовых (финансовых) активов по результатам инвентаризации (в частности, при принятии на учет земельных участков, государственная собственность на которые не разграничена, вовлеченных в хозяйственный оборот посредством предоставления их в аренду).

- 1 14 00000 00 0000 000 1 401 10 172 «Доходы от операций с активами» — при отражении операций по обособлению (реклассификации, разукомплектации) объектов нефинансовых активов.

- 1 17 050Х0 ХХ 0000 180 1 401 10 199 «Доходы от прочих неденежных безвозмездных поступлений» — при восстановлении в бюджетном учете финансовых вложений (уточнении показателей по счетам 1 204 30 000 «Акции и иные формы участия в капитале» по результатам годовой инвентаризации.

- 1 11 09000 00 0000 120 1 401 10 172 «Доходы от операций с активами» — при уменьшении объема финансовых вложений согласно регистрационным (уставным) документам.

- 1 11 00000 00 0000 000 1 401 10 121 «Доходы от операционной аренды» — признание ссудодателем доходов от операционной аренды.

- 1 11 00000 00 0000 000 1 401 10 122 «Доходы от финансовой аренды» — признание ссудодателем доходов от финансовой аренды.

- 1 11 00000 00 0000 000 1 401 10 123 «Доходы по платежам при пользовании природными ресурсами» — признание ссудодателем доходов от предоставления права пользования непроизведенными активами.

Ссудодатель доходы текущего года признает с отражением в 1-17 разрядах счета составных частей КБК согласно п. 13.1 Порядка № 132н*(2).

В 1 – 17 разрядах номера счета 1 401 20 000 «Расходы текущего финансового года» в графе 1 Справки должны указываться 4 – 20 разрядов КБК по расходам с учетом особенностей, установленных п. 2 Инструкции № 162н*(3). Здесь будут следующие исключения:

- XX XX 00000 00000 000 1 401 20 224 — отражение ссудополучателем расходов по амортизации права пользования активом;

- XX XX 00000 00000 000 1 401 20 24Х, XX XX 00000 00000 000 1 401 20 25Х — отражение ссудодателем расходов текущего финансового года по предоставлению права пользования активом.

Отчет (ф. 0503127)

Для доходов в виде штрафов, пеней, неустоек за нарушение условий контрактов (договоров), в том числе в случае удержания их в соответствии с законодательством из сумм обеспечений, применяется КБК доходов 000 1 16 900Х0 ХХ X000 140 «Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба».

При наличии кассовых расходов по видам расходов 451 «Бюджетные инвестиции иным юридическим лицам в объекты капитального строительства», 452 «Бюджетные инвестиции иным юридическим лицам, за исключением бюджетных инвестиций в объекты капитального строительства» должны быть отражены соответствующие увеличения вложений по счетам:

- 1 204 31 000 «Акции»;

- 1 204 34 000 «Иные формы участия в капитале»;

- 1 215 31 000 «Вложения в акции»;

- 1 215 34 000 «Вложения в иные формы участия в капитале»;

- 1 206 73 000 «Расчеты по авансам на приобретение акций и по иным формам участия в капитале»,

либо передача соответствующих финансовых вложений (с учетом входящих остатков на начало года) уполномоченному органу.

https://www.youtube.com/watch?v=GJfNGeT-m38

Все несоответствия необходимо пояснить.

Возврат дебиторской задолженности по расходам прошлых лет не должен уменьшать кассовые расходы текущего года. Суммы возвратов должны быть отражены как поступления в доход бюджета по соответствующим КБК 000 1 13 02000 00 0000 130 «Доходы от компенсации затрат государства».

Показатели по некассовым операциям следует раскрыть в разделе 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности» Пояснительной записки (ф. 0503160).

Отчет (ф. 0503123)

Показатели за аналогичный периода прошлого года (графа 5 разделов 1 «Поступления», 2 «Выбытия» и 3 «Изменение остатков средств» Отчета) не заполняются.

Корректировка кадастровых оценок земельных участков отражается в графе 5 «Поступление всего» как с положительным значением, так и со знаком «минус».

В графе 6 данные о полученном безвозмездно имуществе отражаются на основании данных по дебетовым оборотам счетов учета нефинансовых активов, корреспондирующих со счетом 1 401 10 190 «Доходы от безвозмездных неденежных поступлений в сектор государственного управления».

В графе 7 отражаются данные по дебетовым оборотам счетов учета нефинансовых активов, корреспондирующих со счетом 1 401 10 199 «Прочие неденежные безвозмездные поступления», в части операций по принятию к учету выявленных нефинансовых активов по результатам инвентаризации.

В графе 9 отражаются данные о переданном безвозмездно имуществе на основании данных по кредитовым оборотам счетов учета нефинансовых активов, корреспондирующих со счетами:

- 1 401 10 195 «Доходы от безвозмездных неденежных поступлений капитального характера от сектора государственного управления и организаций государственного сектора» — в случае возврата (изъятия) земельных участков в казну;

- 1 401 20 240 «Расходы по безвозмездным перечислениям текущего характера организациям»;

- 1 401 20 280 «Расходы по безвозмездным перечислениям капитального характера организациям»;

- 1 401 20 250 «Расходы по безвозмездным перечислениям бюджетам».

В графе 10 отражаются данные по кредитовым оборотам счетов учета нефинансовых активов в части операций по выбытию объектов в результате недостач, хищений, иных ущербов имуществу, корреспондирующих со счетами:

- 1 401 10 172 «Доходы от операций с активами»;

- 1 401 20 273 «Чрезвычайные расходы по операциям с активами».

Информация об имуществе, переданном в безвозмездное пользование (льготную аренду) и отражаемом согласно Стандарту «Аренда», включается в строку 561 раздела 3 и строку 611 раздела 3.1.

Информация об имуществе, переданном в безвозмездное пользование (льготную аренду) и не отражаемом согласно Стандарту «Аренда», включается в строку 563 раздела 3 и строку 613 раздела 3.1.

Сведения (ф. 0503169)

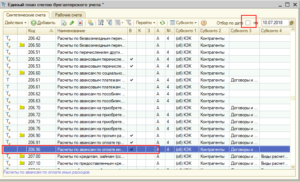

В графе 1 номера счетов, которые в бухгалтерских записях содержать КОСГУ 560 (660), 730 (830), отражаются с указанием КОСГУ «000». Это, в частности, счета группы 205, 206, 302, 303.

Показатели по счету 1 210 05 000 в части расчетов с дебиторами по аренде на льготных условиях отражаются с указанием с 5 – 17 разрядах «нулей».

Установлены особенности формирования Сведений по кредиторской задолженности по счету 1 304 06 000 «Расчеты с прочими кредиторами»:

- Дебетовый остаток по счету в графах 2, 9, 12 (при наличии) отражается со знаком «минус».

- Показатель счета, равный разнице показателей графы 9 и графы 2:

- при отрицательном значении – отражается в графе 7 в положительном значении;

- при положительном значении – отражается в графе 5;

- при значении, равном «нулю», – в графе 7 отражается значение, равное «нулю».

По счету 1 401 40 000 «Доходы будущих периодов», на котором отражается информация по объектам аренды на льготных условиях, номер счета отражается аналогично порядку, предусмотренному для номера счета 1 401 10 1ХХ в Справке (ф. 0503110).

Задолженность по возврату расходов 2021 года, отраженная в 2021 году на счете КРБ 1 209 34 000 и не исполненная на конец отчетного периода, переносится последним рабочим днем отчетного периода на счет КДБ 1 209 36 000 и отражается в составе просроченной задолженности.