Хорошо знакомые бухгалтерам коды КОСГУ теперь при составлении бюджетов не используются. В настоящее время они применяются только для ведения бюджетного (бухгалтерского) учета и составления отчетности.

Учреждения всех типов должны отражать в 15-17 разрядах номеров счетов коды видов расходов (КВР) с учетом исключений, предусмотренных инструкциями по применению планов счетов учреждений.

Кроме того, оплата расходов проходит не по КОСГУ, а по КВР.

Поэтому ошибка в применении КВР может привести к квалификации расхода в качестве нецелевого, а также — к искажению показателей отчетных форм (например, ф. 0503169, ф. 0503769)

В данной статье остановимся на том, как применять КВР 851, 852 и 853 без ошибок.

- Что такое КВР?

- Применение КВР подгруппы 850 «Уплата налогов, сборов и иных платежей»

- Почему важно правильно применять КВР?

- Статья расходов 244 226

- Similar articles:

- Ответы на вопросы по применению КВР и КОСГУ

- Косгу 310 И 340 Расшифровка В 2021 Году Для Бюджетных Учреждений

- Косгу 310 расшифровка в 2021 году для бюджетных учреждений

- Квр и косгу в 2021 году для бюджетных учреждений

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Какие КВР и КОСГУ использовать для госзакупок

- Таблица кодов КОСГУ и соответствие с КВР

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Косгу 130 расшифровка в 2021 году для бюджетных учреждений

- Детализация косгу 340 и 440 в бюджете 2021

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- Косгу 340 341 расшифровка в 2021 году для казенных учреждений

- Что можно купить по косгу 340

- Нецелевое использование бюджетных средств КОСГУ 310-340 статьи расходов

- Статья 226 КОСГУ: расшифровка

- КонсультантПлюс: Форумы

- Перечень Оборудования По Косгу 310 И 346

- Квр и косгу в 2021 году для бюджетных учреждений

- Перечень материалов 344 статьи бюджетной классификации

- Перечень инструментов относящихся к 310 косгу

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Косгу 340 детализация 2021 год

- Изготовление ключа

- Детализация Косгу 340 В 2021 Году

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Детализация косгу 340 и 440 в 2021 году

- Детализация косгу 340 и 440 в бюджете 2021

- КВР плана закупок

Что такое КВР?

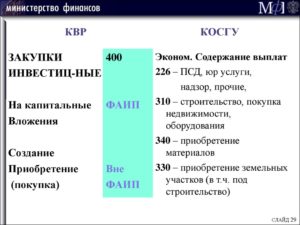

КВР — это часть классификации расходов бюджетов, применяемая в целях детализации направления финансового обеспечения расходов учреждений государственного сектора. Перечень КВР приведен в Приложении 3 к Указаниям, утв. приказом Минфина России от 1 июля 2013 г. № 65н (далее — Указания № 65н), а правила их применения — в п. 5.1 раздела III названных Указаний.

При этом перечень расходов, относимых на тот или иной КВР, описан в пп. 5.1.2 п. 5.1 раздела III Указаний № 65н, а в пп. 5.1.1 п. 5.1 раздела III Указаний № 65н перечислены существенные требования утвержденной структуры видов расходов.

Например, расходы по уплате задолженности (недоимки) по налогам (включаемым в состав расходов) и сборам, в том числе организацией-правопреемником, отражаются по соответствующим КВР 851 «Уплата налога на имущество организаций и земельного налога» и КВР 852 «Уплата прочих налогов, сборов».

Также учреждения государственного сектора должны учитывать взаимную увязку КВР и КОСГУ согласно Приложению 5 к Указаниям № 65н.

Применение КВР подгруппы 850 «Уплата налогов, сборов и иных платежей»

КВР 851 «Уплата налога на имущество организаций и земельного налога», 852 «Уплата прочих налогов, сборов», 853 «Уплата иных платежей» относятся к подгруппе 850 «Уплата налогов, сборов и иных платежей», по которой отражается уплата:

- налогов (включаемых в состав расходов);

- государственной пошлины, сборов и обязательных платежей в бюджеты бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

- иных платежей и взносов.

При этом в Указаниях № 65н четко указано, что по КВР 851 отражается уплата налога на имущество и земельного налога.

Расходы в отношении транспортного налога иных налогов, включаемых в состав расходов, отражаются по КВР 852. Также по КВР 852 отражаются расходы по оплате государственной пошлины (в том числе, уплата государственной

пошлины учреждением-ответчиком по решению суда), сборов.

В описании КВР 853 приведен перечень иных платежей, относимых на данный элемент видов расходов. При этом данный перечень закрытым не является и предусматривает отнесение на КВР 853 расходов, аналогичных перечисленным.

Если с КВР 851, 852 все в принципе понятно, то с КВР 853 в силу открытого перечня расходов иногда возникают вопросы по отнесению тех или иных расходов.

Поэтому кроме Указаний № 65н при отнесении расходов на конкретный КВР учреждения государственного сектора могут ориентироваться на рекомендации специалистов финансового ведомства, доводимые в форме писем. Однако в любом случае нормы Указаний № 65н стоят выше разъяснений, которые нормативными правовыми документами не являются.

Так, перечисление в соответствии с постановлением Правительства Российской Федерации от 14 июня 2013 г.

№ 504 «О взимании платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн» оператору установленной указанным постановлением платы отражается по КВР 853 «Уплата иных платежей» (Письмо Министерства финансов РФ от 24 декабря 2015 г. № 02-05-10/76081).

Расходы по отчислению денежных средств профсоюзной организации на культурно-массовую и физкультурную работу следует отражать по КВР 853 «Уплата иных платежей» (Письмо Федерального казначейства от 23 марта 2021 г. № 02-02-03/201).

Отражение в бухгалтерском учете хозяйственной операции, обусловленной перечислением денежных средств в доход федерального бюджета, осуществляется по КВР 853 (Письмо Минфина России от 15 августа 2021 г. № 02-05-10/47664).

Почему важно правильно применять КВР?

Некорректное применение КВР является одним из оснований для квалификации расходов в качестве нецелевых. Поэтому само по себе важно относить расходы на тот или иной элемент видов расходов в соответствии с Указаниями № 65н. Это первое правило, которое должны соблюдать должностные лица учреждений при принятии решения о выборе КВР.

https://www.youtube.com/watch?v=GvWQgp0sl0M

Соблюдение увязок, регламентированных Приложением 5 к Указаниям № 65н, не является основанием для нецелевого использования. Однако факт несоответствия КВР и КОСГУ может сигнализировать проверяющим о некорректности применения кода бюджетной классификации в части КВР или КОСГУ. Поэтому второе правило — проверить взаимную увязку составных частей кодов бюджетной классификации.

И третье правило — не забывайте использовать КВР согласно актуальным редакциям Указаний № 65н. Так как в настоящее время законодательство меняется довольно часто.

Если у вас возникли вопросы по КВР и КОСГУ обратитесь к эксперту по бесплатному номеру 8-800-250-8837.

Статья расходов 244 226

Ознакомиться со списком наших услуг можно на сайте Учётвбгу.рф. Подписывайтесь на наш блог, чтобы не пропустить новые интересные материалы.

Category: Банки

Similar articles:

Нюансы расчета эксплуатационных расходов

Ключевые моменты и особенности заполнения книги доходов и расходов по объекту «доходы минус расходы».

Как организовать учет расходов на доставку

Как отразить возмещение расходов из ФСС в программах «1С:Предприятие»

Детализация расходов в МТС

Ответы на вопросы по применению КВР и КОСГУ

Подстатья 296 Иные расходы

На данную подстатью КОСГУ относятся иные расходы, не отнесенные к статьям 210 — 270 и подстатьям 291 — 295, в том числе:

выплата стипендий:

— ученым, научным работникам;

— работникам организаций оборонно-промышленного комплекса, студентам, учащимся, аспирантам, докторантам, ординаторам, а также расходы за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования;

выплата физическим лицам (за исключением физических лиц — производителей товаров, работ, услуг) государственных премий, грантов, денежных компенсаций, надбавок, иных выплат:

— выплата государственных премий, грантов в различных областях;

— поощрительные выплаты спортсменам-победителям и призерам спортивных соревнований, а также тренерам и специалистам сборных команд, обеспечивающим их подготовку (Олимпийских, Паралимпийских, Сурдлимпийских игр, чемпионатов мира и Европы);

— оплата труда учащихся школ в трудовых отрядах;

возмещение убытков и вреда:

— возмещение вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления, либо должностных лиц этих органов;

— возмещение морального вреда по решению судебных органов;

— ежемесячная компенсация вреда, причиненного повреждением здоровья стороннему гражданину в результате дорожно-транспортного происшествия, в исполнение судебного акта;

— выплата денежных компенсаций истцам по соответствующим решениям Европейского Суда по правам человека;

— компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих организациям и (или) физическим лицам;

— возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель;

приобретение (изготовление) подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи:

— поздравительных открыток и вкладышей к ним;

— приветственных адресов, почетных грамот, благодарственных писем, дипломов и удостоверений лауреатов конкурсов для награждения и тому подобное;

— цветов и иной подарочной и сувенирной продукции;

иные расходы:

— представительские расходы, прием и обслуживание делегаций;

— отчисления денежных средств профсоюзным организациям на культурно-массовую и физкультурную работу;

— возмещение истцам судебных издержек на основании вступивших в законную силу судебных актов;

— оплата судебных издержек, связанных с представлением интересов Российской Федерации в международных судебных и иных юридических спорах;

— выплаты по решениям Правительства Российской Федерации, связанным с исполнением судебных актов судебных органов иностранных государств;

— приобретение (изготовление) специальной продукции;

— взносы за членство в организациях, кроме членских взносов в международные организации;

— выплата суточных понятым, а также лицам, принудительно доставленным в суд или к судебному приставу-исполнителю;

— выплата суточных, а также денежных средств на питание (при невозможности приобретения услуг по его организации), а также компенсация расходов на проезд и проживание в жилых помещениях (найм жилого помещения) спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия);

другие аналогичные расходы.

Косгу 310 И 340 Расшифровка В 2021 Году Для Бюджетных Учреждений

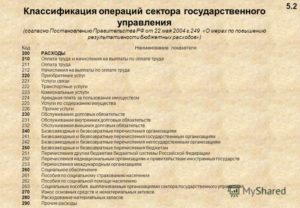

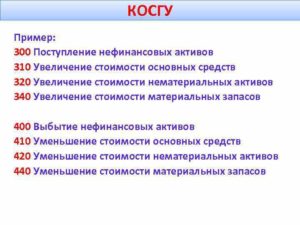

Классификация КОСГУ представляет собой следующие группировки: 100 — доходы; 200 — расходы; 300 — поступление нефинансовых активов (НА); 400 — выбытие НА; 500 — поступление финансовых активов (ФА); 600 — выбытие ФА; 700 — увеличение обязательств; 800 — уменьшение обязательств.

Социальное обеспечение населения, иные выплаты гражданам Капвложения в объекты государственной или муниципальной собственности Субсидирование учреждений бюджетной сферы, в том числе казенных, бюджетных, автономных и некоммерческих организаций Иные бюджетные ассигнования Наименование кода ВР 2021 года 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» Скорректировано наименование КВР (исключены слова «для обеспечения государственных (муниципальных) нужд»). Дополнено содержание операций (п.

Косгу 310 расшифровка в 2021 году для бюджетных учреждений

В соответствии с приказом № 65 на статью КОСГУ 310 «Увеличение стоимости основных средств» относятся расходы учреждений на приобретение или изготовление объектов, которые относятся к основным средствам.

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Итогом подобной работы должно стать оформленное в письменной форме решение комиссии по поступлению и выбытию активов, созданной в учреждении на постоянной основе. 2. В учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам.

Квр и косгу в 2021 году для бюджетных учреждений

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

https://www.youtube.com/watch?v=xoa4fBh2J0k

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

Рекомендуем прочесть: Норма Жилой Площади 2021 Году В Башкортостане

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Таблица кодов КОСГУ и соответствие с КВР

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- прибыль от административных платежей, штрафов и всевозможных санкций;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

- вклады по обязательному социальному страхованию и пени по сделанным вкладам;

- прибыль, полученная от сделок с активами;

- другая неналоговая прибыль.

- Приход на бюджетный счет, указание увеличения количества остаточных средств организаций, которые относятся к системе бюджета.

- Повышение стоимости ценных бумаг, не считая всевозможных акций и других документов, отражающих соучастие в капитале. Проведение операций, связанных с вложением средств во всевозможные ценные бумаги (не акции).

- Рост ценности акций и других документов, подтверждающих соучастие в капитале. Расходы по вкладам, которые делаются в акты и другие формы ценных документов, а также на бюджетное инвестирование.

- Увеличение задолженности по бюджетным кредитам. Проведение операций, связанных с выдачей займов из бюджета в пользу других бюджетов, юридических лиц или же правительств других стран.

- Рост стоимости остальных финансовых активов. Вложение бюджетных средств в иные финансовые активы.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Рекомендуем прочесть: Окоф Для Монитора 2021

Дорожные знаки относите к материальным запасам на статью КОСГУ 340 «Увеличение стоимости материальных запасов». Инструкция № 157н рекомендует использовать классификацию объектов ОС, установленную ОКОФ.

Согласно новому классификатору ОК 013-2014 (СНС 2008) и переходным ключам между редакциями ОК 013-94 и ОК 013-2014, дорожные знаки не являются основными фондами.

Поэтому расходы на приобретение дорожных знаков следует отразить по статье КОСГУ 340.

; расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т. п.)

Как сделать акт сверки взаимных расчетов? К этой группе относятся статьи, которые имеют отношение к расходным операциям: Группа «Поступление нефинансовых активов» (код 300) Третья группа состоит из статей, в которых сгруппированы операции по приобретению и созданию нефинансовых активов: Группа «Выбытие нефинансовых активов» (код 400) Эта группа содержит статьи, которые относятся к реализации нефинансовых активов: 410 – понижение цены основных средств.

Косгу 130 расшифровка в 2021 году для бюджетных учреждений

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д. Основные понятия КВР и КОСГУ Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение.

Так, издержки на обеспечение мер сокращения производственного травматизма и профессиональных заболеваний, начиная с 2021 года, не относятся к 213 подстатье.

К таким тратам относились мероприятия, например, по проведению аттестации рабочих мест, обучение охране труда некоторых категорий работников, покупка спецодежды и средств индивидуальной защиты для работников, занятых на работах с вредными и(или) опасными условиями труда, а также на работах в особых температурных условиях и ряд аналогичных расходов.

Детализация косгу 340 и 440 в бюджете 2021

Е.П.

Кравченко, эксперт в области бухгалтерского учета и отчетности учреждений госсектораИзменившиеся правила формирования кодов бюджетной классификации и новый порядок применения КОСГУ можно анализировать достаточно долго, но сегодня мы попытаемся подойти к этому вопросу с другой стороны – разберем конкретные примеры формирования номера счета для отражения стандартных бухгалтерских операций и постараемся дать ответы на наиболее часто задаваемые вопросы.

Детализация учета нефинансовых активов Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России (далее – Порядок № 209н), ввел детализацию статей «Увеличение стоимости материальных запасов» и «Уменьшение стоимости материальных запасов» соответственно, которую необходимо применять всем без исключения субъектам учета, соответствующие поправки внесены в Инструкции по бухгалтерскому (бюджетному) учету, утв. Напомним еще раз подстатьи детализации и сразу представим соответствие с аналитическими счетами учета материальных запасов: ПодстатьяАналитический счет «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»10501 «Медикаменты и перевязочные средства» «Увеличение стоимости продуктов питания»10502 «Продукты питания» «Увеличение стоимости горюче-смазочных материалов»10503 «Горюче-смазочные материалы» «Увеличение стоимости строительных материалов»10504 «Строительные материалы» «Увеличение

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

Минфин подготовил сопоставительную таблицу кодов видов расходов классификации расходов бюджетов и кодов КОСГУ, применяемых с 1 января 2021 года.

https://www.youtube.com/watch?v=8MuuCGXGFuM

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2021 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных

Косгу 340 341 расшифровка в 2021 году для казенных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете?

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни.

То есть пособие, выплачиваемое за счет средств работодателя. Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей).

Все категории выплат и компенсаций закреплены в ст.

10.6.6 главы 2 Приказа № 209н.

- 340 «Увеличение стоимости материальных запасов»;

- 320 «Увеличение стоимости нематериальных активов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

- 330 «Увеличение стоимости непроизведенных активов»;

- 310 «Увеличение стоимости основных средств»;

Поступления бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам (в т.ч.

контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем условий контракта или иного договора) отражаются по статье 510 «Поступления на счета бюджетов».

Что можно купить по косгу 340

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта ОС по КОСГУ 310.

Нецелевое использование бюджетных средств КОСГУ 310-340 статьи расходов

Согласно статье 289 БК РФ использование бюджетных средств на цели, не соответствующие условиям их получения, определенным утвержденным бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения, является нецелевым использованием бюджетных

средств.

Здравствуйте, вопрос касается отнесения специалистами Росфиннадзора расходов по приобретению нефинансовых активов к нецелевому использованию бюджетных средств.

Ситуация следующая, учреждение приобрело в 2012 году сушилку для рук электрическую по цене 2470 руб по статье КОСГУ 340 «Увеличение стоимости материальных запасов», руководствуясь тем, что данный объект малоценный и при условиях его эксплуатации возможен выход из строя, а ремонт будет нецелесообразен, да и для списания потребуется платить за осмотр и выдачу заключения о техническом состоянии и учитывая что перечень расходов по статьям КОСГУ, предусмотренный инструкцией о порядке применения бюджетной классификации 180н не является закрытым и предусматривает возможность принятия окончательного решения об отнесении расходов к той или иной статье КОСГУ за должностными лицами учреждения. Такой подход к приобретению нефинансовых активов предусмотрен учетной политикой учреждения, расходы произведены в рамках бюджетного финансирования по статье КОСГУ 300 «Приобретение нефинансовых активов», однако проверяющие относят указанные расходы на статью 310 «Увеличение стоимости основных средств» и считают произведенные расходы нецелевым использованием бюджетных средств. Сушилка имеется в наличии, установлена и включена в инвентарную карточку помещения в котором она находится, умысел в причинении вреда учреждению при произведении расходов отсутствовал. Учитывая мнение ревизоров сушилка принята к учету в составе основных средств на основании исправительных бухгалтерских записей. Правомерно ли решение контролирующих органов по применению санкций предусмотренных ст. 289 Бюджетного кодекса РФ?

Статья 226 КОСГУ: расшифровка

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

КонсультантПлюс: Форумы

Государственное бюджетное учреждение в ноябре 2021 года по государственному контракту приобрело автомобиль.

В декабре 2021 года на основании заключенного договора поставки товара учреждением приобретается авто-акустика АВ-52С, автомагнитола JVC R-35, антенна автомобильная, установка производилась силами сторонней организацией.

Оплата произведена по статье КОСГУ 340 «Увеличение стоимости материальных запасов». В акте проверки учреждению указали на то, что расходы на приобретение выше указанных материальных объектов должны быть по статье 310 «Увеличение стоимости основных средств».

По какой статье КОСГУ в 2021 году учреждение должно было произвести расходы на покупку авто-акустики АВ-52С, автомагнитолы JVC R-35, антенны автомобильной? И какими нормативно-правовыми актами регламентируется данная операция?

Перечень Оборудования По Косгу 310 И 346

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

Расходы на аккумуляторы проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». Аккумуляторы — это расходные материалы, поэтому учтите их в составе МЗ (п. 118 Инструкции №157н), а при замене спишите в расходы.

Квр и косгу в 2021 году для бюджетных учреждений

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Перечень материалов 344 статьи бюджетной классификации

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

https://www.youtube.com/watch?v=Ov4wkLPu8kQ

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310.

С 2021 года статью КОСГУ 340 детализировали и определиться с распределением расходов стало еще сложнее.

Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Перечень инструментов относящихся к 310 косгу

Приказом Минфина России от 16.12.2010 N 174н.

Выданы денежные средства из кассы учреждения под отчет Оприходованы канцелярские товары согласно представленному авансовому отчету Оприходован калькулятор на основании представленного авансового отчета Отражено внесение остатка денежных средств в кассу учреждения по статье 340 КОСГУ Отражена выдача из кассы денежных средств на возмещение расходов на покупку калькулятора Как определить срок полезного использования у дырокола?

Пример 1. Работнику бюджетного учреждения спорта был выдан аванс в сумме 5000 руб. на приобретение канцелярских принадлежностей (бумаги для принтера, степлера, ручек, карандашей, ластиков). Им был представлен авансовый отчет на общую сумму 4640 руб.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- оборудование, предназначенное для монтажа;

- драгметаллы для протезирования;

- инвалидная техника, предназначенная для передачи населению;

- строительные конструкции для установки;

- молодняк животных;

- многолетние насаждения;

- тара;

- постельное белье;

- предметы для выдачи напрокат;

- орудия лова;

- лесные дороги, подлежащие рекультивации.

- 226 – бланки строгой отчетности;

- 223 – бутилированная вода, если в организации отсутствует центральное водоснабжение, или по результатам исследования выявлено несоответствие воды санитарным нормам;

- сувенирная и подарочная продукция, не предназначенная для перепродажи.

Приобретение материалов в 2021 году: какой КОСГУ применить

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Отнесение какого-либо расхода на конкретную подстатью КОСГУ осуществляется, исходя из его экономического содержания (п. 3 Порядка № 209н).

Поэтому когда учреждение приобретает цветы, не следует сразу относить расход на подстатью 349 КОСГУ, потому что цветы поименованы в п. 11.4.8 Порядка № 209н. Нужно первоначально определить цель их приобретения.

Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

С 1 января 2021 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв. приказом Минфина России от 29.11.2021 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

Методические рекомендации Минфина по применению нового порядка КОСГУ

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи;

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам.

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Расходы на приобретение бутилированной воды при наличии в учреждении системы централизованного питьевого водоснабжения и соответствия воды санитарным нормам могут отражаться по подстатье 342 «Увеличение стоимости продуктов питания» КОСГУ. 2.

Расходы на приобретение продуктов, являющихся исходящим реквизитом в театре и используемых в театральных постановках, могут отражаться по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ. 3.

Расходы на печать афиш (программок) могут отражаться по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ. 4. Расходы на приобретение досок и краски, используемых для поддержки декораций в рабочем состоянии, могут отражаться по подстатье 344 «Увеличение стоимости строительных материалов» КОСГУ.

Расходы на приобретение труб могут отражаться по подстатье 344 КОСГУ только в случае, если эти материальные ценности не предназначены для замены на неисправные (изношенные) части.

5. Расходы на приобретение хозяйственных материалов (бумажных полотенец и туалетной бумаги) могут быть отражены по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

Обоснование вывода:

Косгу 340 детализация 2021 год

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу 340 детализация 2021 год». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Изготовление ключа

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

Не сложно заметить, что такое деление повторяет существенные требования и условия отнесения расходов на КВР. В то же время поменялись сами принципы отнесения доходов и расходов, были добавлены новые коды, некоторые коды были переименованы.

Детализация Косгу 340 В 2021 Году

Поэтому часть доходов и расходов была «перенесена» с привычных кодов на вновь введенные или ранее уже использовавшиеся. Наглядно такой «переход», а также доходы и расходы, оставшиеся без изменений, представлены в информации Минфина России от 2 июля г.

Приобретение материалов в 2021 году: какой КОСГУ применить

Приведены примеры не относящихся к заработной плате пособий, компенсаций и иных дополнительных выплат, обусловленных условиями трудовых отношений, статусом получателей п.

Значительно расширился перечень расходов, относимых на КВР «Прочая закупка товаров, работ и услуг» п.

В перечень расходов, относимых на КВР «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда», добавлена уплата процентов за пользование чужими денежными средствами п.

https://www.youtube.com/watch?v=LfoXjoNF3gU

Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение.

На второй вопрос и ответим в нашей статье.

: Закон об установке бесплатных световых пломб 2021г

Детализация косгу 340 и 440 в 2021 году

Классификация КОСГУ представляет собой следующие группировки: 100 — доходы; 200 — расходы; 300 — поступление нефинансовых активов (НА); 400 — выбытие НА; 500 — поступление финансовых активов (ФА); 600 — выбытие ФА; 700 — увеличение обязательств; 800 — уменьшение обязательств.

- 340 «Увеличение стоимости материальных запасов»;

- 320 «Увеличение стоимости нематериальных активов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

- 330 «Увеличение стоимости непроизведенных активов»;

- 310 «Увеличение стоимости основных средств»;

Детализация косгу 340 и 440 в бюджете 2021

Минфин России решил помочь бухгалтерам бюджетных организаций и привёл расшифровку КОСГУ в 2021 году для бюджетных учреждений. Это не только примеры, но и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) классификации операций сектора государственного управления (КОСГУ).