«Об утверждении Указаний по заполнению форм федерального статистического наблюдения N 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», N 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций»К производственному и хозяйственному инвентарю относятся, в частности, объекты детских игровых площадок, скамьи, не являющиеся сооружениями (прочно связанными с землей, установленными на фундаментах, и так далее), мебель и так далее. Поскольку в соответствии с новым ОКОФ производственный и хозяйственный инвентарь не имеет отдельной группировки, а включается в группировку «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты», то для определения кода ОКОФ и правильности отражения основных фондов по строке 12 необходимо использовать переходные ключи между редакциями классификаторов основных фондов ОК 013-94 и ОК 013-2014 (СНС-2008).

Классификация основных средств, включаемых в амортизационные группы «Мебель для полиграфического производства; предприятий кабельной и проводной связи; медицинская; детских,школьных и дошкольных учреждений; предприятий торговли, общественного питания и бытового обслуживания; библиотек, театрально-зрелищных предприятий и учреждений культуры; административных помещений, вокзалов, финансовых учреждений и предприятий связи; мебель специальная прочая»).

- Нтвп кедр

- Амортизационная группа 330 31 01 1 с 2021 года

- Конфепенц стол амортизационная группа

- Куда отнести мебель по новому окоф 2021

- Окоф тумба офисная амортизационная группа

- Столы окоф и амортизационная группа 2021 какую ставить

- Амортизационные группы 2021

- 320263023 Амортизационная Группа 2021

- Справочник кодов ОКОФ на 2021 год

- Классификация основных средств, включаемых в амортизационные группы

- Амортизационная группа кондиционера 2021

- Основные средства 1 и 2 амортизационных групп: как исчисляем налог на имущество

- Амортизационные группы 2021 года

- Кондиционеры амортизационная группа в 2021 году

- Амортизационные группы основных средств – 2021

- Амортизационная группа компьютера в 2021 году

- Окоф и амортизационная группа для кондиционера 2021

- Сплит система амортизационная группа 2021

- Считайте амортизацию правильно: новый классификатор основных средств

- Амортизационная группа у компьютера в году

- Амортизационная группа компьютера

- Классификатор основных средств по амортизационным группам 2021

- Таблица с группами

- Как определить амортизационную группу

- Амортизационные группы: срок полезного использования

- Амортизационные группы

- 1 и 2 амортизационные группы

- 3 амортизационная группа: срок полезного использования

- 4 амортизационная группа: срок полезного использования

- 5 амортизационная группа: срок полезного использования

- 6 амортизационная группа: срок полезного использования

- 8 амортизационная группа: срок полезного использования

- 10 амортизационная группа: срок полезного использования

Нтвп кедр

Официальные разъяснения по этому коду отсутствуют, арбитражная практика не сложилась. В новом классификаторе амортизационных групп, который введен в связи с изменениями, внесенными в Постановление Правительства РФ от 01.01.2002 № 1, отсутствует код 330.31.01.1, присваиваемый офисной мебели.

Таким образом, организации нужно руководствоваться общими правилами, то есть если основное средство не указано в Классификации, установить срок его полезного использования на основании рекомендаций изготовителя и (или) технических условий, или обратиться с соответствующим запросом в Минэкономразвития России.

Имущество, относящееся к той или иной амортизационной группе, перечислено в Классификации ОС. Это таблица, в которой для каждой группы указаны наименование входящих в нее ОС и соответствующий код Общероссийского классификатора основных фондов ОК 013-2014 (ОКОФ).

- Здания – промышленные и административные строения, корпуса, склады, где ведется хозяйственная деятельность.

- Сооружения – инженерно-строительные конструкции для выполнения технологических и технических функций: туннели, мосты, очистные сооружения, скважины, шахты и т.д.

- Передаточные устройства – предназначены для передачи различных энергетических ресурсов, транспортировки газа, жидкостей: продуктопроводы, тепло- и электросети.

- Машины и оборудование – оборудование и станочно-приборный парк (силовые и рабочие машины, регулирующие и измерительные риборы, вычислительная техника).

Они определяются по Классификатору ОС (таблица). Группировка ОС по Классификатору: Амортизационная группа СПИ, годы Первая 1-2 Вторая 2-3 Третья 3-5 Четвертая 5-7 Пятая 7-10 Шестая 10-15 Седьмая 15-20 Восьмая 20-25 Девятая 25-30 Десятая более 30 Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта.

Амортизационная группа 330 31 01 1 с 2021 года

Классификация ОС согласно ОКОФ: ОС Группа Срок службы, годы Куда относится ККТ IV 5 – 7 Счетные машины, кассовые билетные аппараты Кондиционер III 3 — 5 Бытовые кондиционеры, электровоздухоохладители Кофемашина Электрокофеварки, электрочайники, электросамовары Поломоечная машина Электрополомойки Жалюзи Швейные текстильные изделия (кроме одежды) Увлажнитель воздуха Увлажнители воздуха Алгоритм установления Для правильного отнесения имущественного объекта к ОС необходимо проверить, имеются ли у него признаки:

Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

Конфепенц стол амортизационная группа

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Сверьте зарплаты работников с новым МРОТ С 01.05.

2021 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас. А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты. < … Неявка на работу – не всегда прогул Работник заболел, но не предупредил об этом работодателя и не выходит на связь.

Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями? < …

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу.

Куда отнести мебель по новому окоф 2021

В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст.

258 НК РФ). Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Окоф тумба офисная амортизационная группа

Классификатор ОКОФ — Код 100000000 — МАТЕРИАЛЬНЫЕ ФОНДЫ — Код 160000000 — ИНВЕНТАРЬ ПРОИЗВОДСТВЕННЫЙ И ХОЗЯЙСТВЕННЫЙ — Код 163612000 — Мебель специальная — Код 163612510 — Мебель для вокзалов, финансовых учреждений и предприятий связи разная — ОКОФ 163612514 — Тумбы разного назначения Расшифровка ОКОФ 163612514: Код Наименование КЧ 163612514 Тумбы разного назначения 6 Уровень выше: ОКОФ — Мебель для вокзалов, финансовых учреждений и предприятий связи разная ОКОФ Диваны… ОКОФ Скамьи для залов ожидания ОКОФ Столы — подставки ОКОФ Тумбы разного назначения ОКОФ Барьеры…

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2021 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Столы окоф и амортизационная группа 2021 какую ставить

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу.

https://www.youtube.com/watch?v=_tCvvget2uk

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно. Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Амортизационные группы 2021

320263023 Амортизационная Группа 2021

Учёт основных средств необходимо вести согласно ОКОФ 2021 года. Кроме того, важно помнить, что срок службы некоторых ОС для целей начисления амортизации изменится: тогда начал действовать новый классификатор ОКОФ.

К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Справочник кодов ОКОФ на 2021 год

По общему правилу, чтобы определить амортизационную группу, сначала найдите основное средство в ОКОФ и выясните, какой код ему соответствует. Затем найдите этот код в Классификации и определите, к какой амортизационной группе он относится.

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2021 №401-ФЗ.

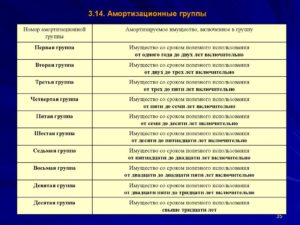

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Рекомендуем прочесть: Что Такое Ценном Подарке На Предприятии

Амортизационная группа кондиционера 2021

Во-первых, потому что с этого года крайний срок уплаты таких взносов перенесен с 1 апреля на 1 июля. Соответственно, 1%-ные взносы за 2021 год нужно перечислить в бюджет не позднее 02.07.2021 (1 июля – воскресенье).

Обратите внимание: с введением нового ОКОФ в переходный период между финансовыми годами нельзя переносить остатки основных средств, принятых на учет до 1 января 2021 года, на другие группы имущества, а также пересчитывать амортизацию.

Основные средства 1 и 2 амортизационных групп: как исчисляем налог на имущество

Итак, движимые активы, отнесенные к первой и второй АМ, не являются налогооблагаемыми объектами по ННИО так же, как и земельные участки, водные объекты, ядерные установки, предметы культурного наследия, ледоколы и прочее (п. 4 ст. 374 НК РФ ). Следовательно, стоимость такого имущества не должна включаться в налоговую базу при исчислении платежа. Так что же относится к таким активам?

Вторую АМ составляют имущественные активы, имеющие срок полезного использования более двух лет (24 месяцев) и менее трех лет включительно. Например, земляника как многолетнее насаждение, грузоподъемные краны стрелкового типа, стогометатели, снегоуборочные машины, спортивный инвентарь и прочее. В подсчете налога на имущество вторая амортизационная группа основных средств не участвует.

Амортизационные группы 2021 года

Сроки полезного использования любого имущества устанавливаются в зависимости от того, к какой амортизационной группе относится объект имущества. Постановлением Правительства РФ от 01.01.2002 № 1 утверждена новая классификация основных средств по срокам использования.

Дополнительно нужно учитывать некоторые особенности. Компьютер – одна из разновидностей имущества компании. Если же ПК применяется с целью изготовления и реализации продукции либо для решения управленческих задач, а его себестоимость выше 100 тысяч рублей, то он считается объектом ОС, которое подлежит амортизации.

Кондиционеры амортизационная группа в 2021 году

В 2021 году появились нововведения в процедуре определения амортизационной группы климатической техники, на которые следует обратить внимание. Для создания комфортных условий на рабочем месте сегодня почти каждая организация приобретает и устанавливает кондиционер.

Амортизация по ним будет осуществляться в прежнем порядке. Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный).

Рекомендуем прочесть: Билет Метро Москва Для Детей До 10 Лет

Амортизационные группы основных средств – 2021

Основные средства организации в зависимости от срока полезного использования относятся к той или иной амортизационной группе для целей налогообложения прибыли (п. 1 ст. 258 НК РФ). Срок полезного использования (СПИ) ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

Если же ваше ОС не поименовано в Классификации, то вы вправе самостоятельно установить срок полезного использования этого имущества, ориентируясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя. Установленный СПИ и подскажет, в какую амортизационную группу попало ваше ОС.

Амортизационная группа компьютера в 2021 году

• завершения строительно-сборных трудов; • приобретения за оплату; • безвозмездного дохода; • поступления в свойстве взноса в уставной основной капитал; • перехода полномочия имущества по завершению времени аренды (в случае если соглашением никак не учтен трансформация подобного полномочия прежде); • выявления неоприходованных (неучтенных) предметов ключевых денег согласно итогам инвентаризации; • получения предметов ключевых денег с правительственного либо городского органа при формировании единого учреждения; • поступления в дочерние (подвластные) сообщества с главного учреждения;

• поступления в режиме приватизации правительственной и городской собственности.

1. Цель применения имущества – производство, передача в пользование, управленческие нужды; 2. Срок эксплуатации – от 1 года; 3. Предназначение объекта – приносить прибыль владельцу; 4. Отсутствие желания и намерения у организации перепродать имущество.

5. Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Окоф и амортизационная группа для кондиционера 2021

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ: 14 2925253 ¦ 7 ¦Кондиционеры 14 2925253 ¦ 7 ¦Кондиционеры к какой он группе относится? В Классификации основных средств, например, не указаны строительные леса.

Классификатор: ОКОФ ОК 013-2014 Наименование: Оборудование для кондиционирования воздуха прочее, не включенное в другие группировки Прямых переходных ключей: 26 Группировка 330.28.25.12.190 в ОКОФ является конечной и не содержит подгруппировок.

Сплит система амортизационная группа 2021

Свыше 10 лет до 15 лет включительно Сооружения и передаточные устройства, жилища, машины и оборудование, транспортные средства, инвентарь, многолетние насаждения Свыше 15 лет до 20 лет включительно Здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства, многолетние насаждения прочие основные средства Свыше 20 лет до 25 лет включительно Здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства, инвентарь Свыше 25 лет до 30 лет включительно Здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства Здания, сооружения и передаточные устройства, жилища, машины и оборудование, транспортные средства, многолетние насаждения • с первого числа месяца, следующего за месяцем ввода ОС в эксплуатацию (п. 4 ст. 259 НК РФ)

Для создания комфортных условий на рабочем месте сегодня почти каждая организация приобретает и устанавливает кондиционер. Данная техника работает больше года и стоит немало, поэтому бухгалтер включает ее в состав основных фондов.

Считайте амортизацию правильно: новый классификатор основных средств

Срок полезного пользования того или иного имущества определяется при помощи классификатора, закрепленного Постановлением Правительства РФ № 1. Для этого необходимо уточнить амортизационную группу, в которую включены данные объекты, и обозначить срок (в месяцах) в диапазоне установленного периода.

Срок полезного использования учреждение определяет самостоятельно, исходя из своих потребностей в том или ином ОС в целях извлечения прибыли. То есть СПИ должен быть равен периоду, в течение которого организация планирует извлекать прибыль (п.

4 ПБУ 6/01). Более того, такой срок может быть даже ниже СПИ, приведенного в перечне амортизационных групп.

Для закрепления срока полезного использования основного имущества необходимо издать соответствующий приказ, распоряжение руководителя учреждения.

Амортизационная группа у компьютера в году

Согласно Инструкцией № 157н, под объектом ОС подразумевается объект со всеми своими приспособлениями и принадлежностями либо же отдельно взятый конструктивно обособленный предмет, используемый с целью выполнения конкретных функций.

Определите амортизационную группу, в которую попало основное средство. Установите срок полезного использования в соответствии с этой группой. Например, ваш объект попал в третью амортизационную группу основных средств в 2021 году.

Амортизационная группа компьютера

/ / Код ОКОФ (версия до 01.01.

2021) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Код ОКОФ (версия с 01.01.2021) 330.28.23.

23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)Об амортизации в налоговом учете мы рассказывали в нашей консультации и указывали, что для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта.

- ОКОФ: код 320.26.2

- Статьи, комментарии, ответы на вопросы: Ноутбук амортизационная группа

- Ответ

- Интересные публикации:

- Амортизационная группа компьютера в 2021 году

- Обоснование

- Ноутбук амортизационная группа

- Нормативные акты: Ноутбук амортизационная группа

- Статьи, комментарии, ответы на вопросы: Ноутбук амортизационная группа

- Дополнительно

- Нормативные акты: Ноутбук амортизационная группа

Классификатор основных средств по амортизационным группам 2021

Компании должны определять сроки амортизации активов в налоговом учете по новой классификации основных средств. Правительство РФ внесло изменения в действующую классификацию постановлением от 07.07.16 № 640.

Все основные средства в классификации разбиты по кодам из ОКОФ. В 2021 году действует новый ОКОФ ОК 013-2014 (СНС 2008). Он утвержден приказом Росстандарта от 12.12.14 № 2021-ст, поэтому и потребовались изменения.

Срочно проверьте, правильно ли вы определили срок полезного использования основных средств. У многих объектов этот срок изменился задним числом, так как Правительство внесло масштабные изменения в Классификацию.

Срочно проверить и пересчитать срок

Налоговики могут запросить пояснения, если есть объекты, амортизация по которым начисляется, а объектами обложения налогом на имущество они не являются. Такие объекты перечислены в пункте 4 статьи 374 Налогового кодекса РФ. Вот готовый образец пояснений.

В налоговом есть линейный и не линейный способ амортизации. В бухгалтерском учете подобных способов больше. Вы вправе использовать единый механизм начисления амортизации. Как начислить амортизацию основных средств в налоговом учете, иллюстрирует схема.

Для расчета амортизации нужно:

- определить годовую амортизационную норму;

- рассчитать ежемесячную амортизационную норму;

- определить сумму ежемесячной амортизации.

| 100 | : | Срок полезного использования ОС в годах | = | Годовая норма |

| Первоначальная стоимость ОС | х | Ежемесячная норма | = | Сумма амортизации |

по ОКОФ – 320.26.30.1 «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая»

Амортизация по основным средствам, вводимым в эксплуатацию с 2021 года, определяется в соответствие с новыми кодами и сроками службы. Это связано с тем, что вступила в силу новая редакция Классификатора основных средств (ОКОФ ОК 013-2014).

Согласно новой редакции классификатора в 2021 году сроки полезного использования определяйте по новым группам основных средств в соответствии с новыми кодами. Обновление справочника утверждено Постановлением Правительства РФ от 7 июля 2021 г. N 640.

Чтобы включить стоимость основного средства в стоимость произведенной продукции, в течение срока полезного использования данного основного средства на него начисляется амортизация. Амортизационные отчисления — это не что иное, как отчисление части стоимость основных фондов для возмещения их износа.

Срок начисления амортизации определяется амортизационной группой, к которой было отнесено данной основное средство согласно общероссийскому классификатору основных средств, а при отсутствии данного объекта в перечне, установленного организацией самостоятельно.

Поскольку срок полезного использования влияет на размер ежемесячной амортизации в налоговом учете важно его правильно определить. Разберемся с этим подробно.

Если вы знаете код основного средства по старому классификатору, то воспользуйтесь таблицей соответствия кодов нового и старого ОКОФ (утв. приказом Росстандарта от 21 апреля 2021 г. № 458). Вы можете по старому коду определить код нового ОКОФ или наоборот. Когда вы определите код нового ОКОФ, посмотрите, в какую амортизационную группу он входит по новой классификации.

Для самых распространенных объектов коды ОКОФ изменились. Но амортизационные группы остались прежними. По некоторым основным средствам компания теперь может установить меньший срок использования. Правда, это касается более редких видов активов, таких, например, как компрессор, металлические ограды и т.п.

| Компьютер, ноутбук, принтер, сервер | 330.28.23.23 | Свыше 2 до 3 лет включительно (2-я амортизационная группа) |

| Ксерокс | 330.28.23.22 | Свыше 3 до 5 лет включительно (3-я амортизационная группа) |

| Многофункциональное устройство (ксерокс принтер сканер) | 330.28.23.22, 330.28.23.23 | Свыше 3 до 5 лет включительно |

| Сейф | 330.25.99.21.110 | Свыше 20 до 25 лет включительно (8-я амортизационная группа) |

| Легковые автомобили с двигателем свыше 3,5 литра | 310.29.10.24 | Свыше 7 до 10 лет включительно (5-я амортизационная группа) |

| Другие легковые автомобили | 310.29.10.2 | Свыше 3 до 5 лет включительно (3-я амортизационная группа) |

| Автопогрузчик | 330.28.22.11.190 | Свыше 5 до 7 лет включительно (4-я амортизационная группа) |

Чтобы узнать срок использования ОС по классификатору, нужно выполнить следующий алгоритм действий.

Шаг 1. Определите, под каким кодом объект числится в действующей редакции Общероссийского классификатора основных фондов – ОКОФ. Например, легковому автомобилю соответствует код ОКОФ 310.29.10.2.

Шаг 2. Найдите этот код ОКОФ в действующей редакции Классификатора основных средств по амортизационным группам 2021. К примеру, легковой автомобиль с кодом ОКОФ 310.29.10.2 числится в составе транспорта в разделе Классификатора «Третья группа амортизации».

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

Шаг 4. Оформите и подпишите у руководителя приказ о сроке эксплуатации ОС. Унифицированной формы этого документа нет, его фирмы составляют произвольно. Например, с такой формулировкой: «Ввести в эксплуатацию основное средство автомобиль KIA Optima с 1 июня 2021 года и установить его срок полезного использования 48 месяцев.»

Срок полезного использования может быть увеличен. Например, после реконструкции или модернизации ОС. Это также оформляют приказом руководителя организации.

При выполнении этого алгоритма не забудьте про изменения, внесенные в Классификатор ОКОФ.

Таблица 3. Классификатор основных средств 2021

| Классификатор | Дата изменения | Смысл изменения | Как применять новшество |

| ОКОФ | С 2021 года | Обновлены коды объектов и уточнена их группировка | Только по ОС, введенным в работу с 2021 года |

| Основных средств по амортгруппам | С 2021 года | Уточнены сроки использования ОС из амортгрупп со 2 по 10 | Только по ОС, введенным в работу с 2021 года |

До 2021 года действовал Общероссийский классификатор основных фондов (ОКОФ), утвержденный Постановлением Госстандарта РФ от 26.12.1994 № 359 (далее – ОК 013‑94). Он был актуален в течение 20 лет.

Конечно, на протяжении этого времени в ОКОФ вносились изменения, но в действительности классификатор требовал глобальных изменений, так как многие термины и понятия, указанные в нем, были далеки от реалий текущего времени.

Новый ОКОФ был разработан в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034‑2014.

В 2021 году изменился срок службы для некоторых основных средств для целей начисления амортизации в связи с введением нового классификатора ОКОФ (Общероссийского классификатора основных фондов). Он остается актуальным и в 2021 году В этой статье рассмотрим, как бухгалтеры должны применять данный классификатор.

Основные средства той или иной компании относятся к одной из амортизационных групп, причем принадлежность напрямую зависит от периода эксплуатации имущества. Это четко предусмотрено действующим законодательством РФ.

Что касается периода полезной эксплуатации средств, то компания своими силами производит необходимый расчет с обязательным учетом специального классификатора.

Классификатор по группам регламентируется действующим законодательством Российской Федерации. В четком соответствии с утвержденным нормативным актом, предусмотрено 10 амортизационных групп, в свою очередь, каждая из которых содержит в себе такие подгруппы, как:

- строения;

- транспортные средства и оборудование;

- транспорт компании;

- жилые строения;

- многолетние саженцы;

- различные сооружения и передаточные устройства;

- скот, который используется в процессе трудовой деятельности.

У всех без исключения разновидностей основных средств имеется персональный код. К примеру, если говорить о сооружениях культуры и отдыха, которые относятся к 6 группе, то у них есть персональный номер 12 452 8070.

В свою очередь, группы подразделяются, отталкиваясь из периода их полезного использования. Под этой терминологией подразумевается период, на протяжении которого объект может служить непосредственно для достижения какой-либо цели, которая на первом плане стоит перед компанией.

Период исчисляется предпринимателем своими силами в четком соответствии с Налоговым кодексом РФ, в частности статьей 256.

Допускается возможность увеличение периода исключительно в том случае, если осуществляется реконструкция, по завершению которой основное средство будет готово к дальнейшему применению.

В том случае, если основные средства находились в аренде, то факт начисления амортизации осуществляется в четко установленном порядке, а именно:

- В первую очередь амортизации подлежат капиталовложения, себестоимость которых должна быть компенсирована арендатором в пользу арендодателя в полном объеме.

- На следующем этапе следуют капиталовложения, себестоимость которых не подвержена возмещению.

- После этого амортизации подлежат те капиталовложения, которые были непосредственно осуществлены в ОС, в свою очередь, эксплуатируемые по соглашению безвозмездного применения.

Нематериальные активы совместно с основными средствами включаются в амортизационную группу исключительно на основании того, сколько у них период эксплуатации.

В свою очередь предприниматель должен в полной мере осознавать, что если ОС не встречается в классификаторе, то он в обязательном порядке определяет период использования своими силами, отталкиваясь при этом на технические условия применения, либо же на рекомендации производителя.

При наличии ситуации, когда объекты не относятся к новым, а также определенный период находились в использовании, то норма амортизации исчисляется, отталкиваясь от периода, который снижается на срок предыдущей эксплуатации в прошлой компании.

Для торговых организаций классификация осуществляется не только, отталкиваясь от периода эксплуатации, но и от иных параметров, а именно:

- степень назначения;

- разновидность основных средств;

- вариант применения;

- хозяйственная сфера и так далее.

Об этом необходимо помнить в процессе осуществления трудовой деятельности компании.

Таблица с группами

С 1 января 2021 года компаниям в обязательном порядке необходимо использовать обновленный классификатор амортизационных групп (видоизменения произошли на основании Постановления Правительства РФ от июля 2021 года).

Как определить амортизационную группу

Чтобы начислить амортизацию в налоговом учете, бухгалтер определяет, к какой амортизационной группе относится основное средство. Это позволит узнать, в течение какого срока ОС нужно амортизировать. Амортизационных групп в 2021 году десять. Вот инструкцию, как отнести ОС к конкретной группе.

Ошибка при выборе амортизационной группы для основного средства опасна доначислением сразу двух налогов — на прибыль и на имущество. Инспекторы очень часто находят такие ошибки. Это недавно подтвердила ФНС в обзоре типовых нарушений, который разместила на своем сайте. По нашей шпаргалке проверьте, правильно ли вы выбираете амортизационную группу{amp}gt;{amp}gt;{amp}gt;

Первым делом ищем основное средство в Классификаторе основных средств по амортизационным группам в 2021 году — подробная таблица с кодами есть дальше в статье. Он представляет собой таблицу, которая разбита по амортизационным группа. Для каждой группы указаны:

- коды ОКОФ,

- наименования основных средств, которые в нее входят,

- примечания.

Если вы не нашли основное средство в классификации, то посмотрите его код в ОКОФ и с его помощью определите, к какой амортизационной группе относится ОС.

Амортизационные группы: срок полезного использования

Любое поступление объекта основных фондов (ОФ), будь то покупка, безвозмездная передача или приобретение по обмену влечет за собой обязательное определение амортизационной группы, которая присваивается исходя из сроков полезного использования имущества.

Именно в течение этого периода стоимость имущества постепенно переходит в состав затрат компании. Списание начисленных сумм износа осуществляется одним из четырех способов, актуальных для учета ОС, закрепленного в учетной политике конкретного предприятия.

Амортизационные группы

Объекты ОФ при постановке на учет относят к определенной амортизационной группе. Всего их 10, перечислены они в Классификации ОС по амортизационным группам.

Основным критерием объединения единиц имущества в какую-либо из амортизационных категорий является срок полезного использования (СПИ) объекта.

Его определяют предприятия по каждому объекту ОФ, опираясь на предполагаемый полезный период, условия эксплуатации и нормативные акты, регламентирующие использование имущества.

СПИ выступает основным критерием отнесения актива к одной из представленных групп амортизации.

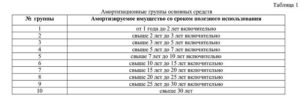

Группа | СПИ имущества |

1 | От 1 года до 2-х лет |

2 | От 2-х до 3-х лет |

3 | От 3-х до 5-ти лет |

4 | От 5-ти до 7-ми лет |

5 | От 7-ми до 10-ти лет |

6 | От 10-ти до 15-ти лет |

7 | От 15-ти до 20-ти лет |

8 | От 20-ти до 25-ти лет |

9 | От 25-ти до 30-ти лет |

10 | Свыше 30-ти лет |

По общим правилам организация амортизирует поступивший актив в течение СПИ, определяемого по Классификатору (см. таблицу). Если компании не удается найти объект в перечне, то срок устанавливают, опираясь на ТУ актива или рекомендации изготовителя.

Если актив изготовлен в компании, то специалисты предприятия самостоятельно разрабатывают рекомендации, подтверждающие срок эффективной эксплуатации имущества. Их оформляют в произвольной форме. Это может быть распоряжение руководителя или другой документ, определяющий СПИ актива.

Рассмотрим характерные особенности имущества, относимого к каждой амортизационной группе.

1 и 2 амортизационные группы

К первой амортизационной группе относят недолговечные активы, изнашиваемые в течение срока от 1 года и 1 месяца до 2-х лет включительно. В основном, это виды имущества категории «Машины и оборудование» (ОКОФ 330.28 и 330.32), объединяющей инструмент и оборудование для различных сфер производства, СПИ которых не превышает 2-х лет.

Вторая амортизационная группа (АГ) представлена несколькими видами имущества:

- Машины и оборудование, в т.ч. офисные, проходческие, сеноуборочные машины, технологическое оборудование для различных производств (коды ОКОФ 330.28);

- ТС с кодами ОКОФ 310.29.10;

- производственно-хозяйственный инвентарь (спортсооружения 220.42.99);

- многолетние насаждения (520.00.10).

Активы, относящиеся ко второй АГ, имеют СПИ от 2-х до 3-х лет. К примеру, именно таков срок полезного использования МФУ (многофункциональных устройств). Следовательно, при поступлении этого актива, ему присваивают 2-ю АГ.

3 амортизационная группа: срок полезного использования

Третья амортизационная группа объединяет активы, СПИ которых варьируется от 3-х до 5-ти лет. Круг активов, изнашиваемых в эти сроки, заметно более широк в сравнении с двумя вышеуказанными группами. Кроме перечисленных видов имущества, 3 амортизационная группа содержит:

- сооружения с кодами ОКОФ 220.41.20, эксплуатируемые в различных отраслях;

- автомобили разной грузоподъемности, мототехника, плавсредства прогулочные, летательные аппараты (ОКОФ 310.29 и 310.30).

В АГ производственного инвентаря включены животные ресурсы, среди которых, к примеру, цирковые или служебные собаки (510.01.49).

4 амортизационная группа: срок полезного использования

Четвертая амортизационная группа включает активы, СПИ которых составляет от 5-ти до 7-ми лет. В нее входят:

- нежилые здания (ОКОФ 210.00.00);

- различные сооружения, скважины, ЛЭП, технологические трубопроводы (ОКОФ 220.41.20 и 220.42).

Раздел машин 4 амортизационной группы представлен различными видами коммуникационной аппаратуры и измерительными приборами (ОКОФ 320.26 и 330.26), устройствами ЭС (330.27), станками (330.28; 330.29; 330.30).

Четвертая группа амортизации включает спецавтотранспорт, автобусы и троллейбусы (310.30).

Кроме раздела производственного инвентаря, куда входят коммуникационное оборудование (330.26) и медицинская мебель (330.32), амортизация 4 группы начисляется на рабочий скот (510.01) и растительные ресурсы (520.00).

5 амортизационная группа: срок полезного использования

5 группа амортизации охватывает имущество периодом эксплуатации от 7-ти до 10-ти лет. Сюда относят:

- нежилые разборные здания (ОКОФ 210.00);

- в категорию сооружений, которые включает в себя 5 амортизационная группа, включены сооружения энергетических, нефтехимических, металлургических компаний, лесной промышленности, сельхозпроизводства и стройиндустрии, тепловые сети (ОКОФ 220.41.20), автодороги (220.42);

- в разделе «Машины и оборудование» пятая амортизационная группа включает котлы паровые (ОКОФ 330.25), измерительное, навигационное оборудование, инструменты и прочие приборы (330.26), паровые и газовые турбины, уборочные машины (330.28), пожарные автомобили (330.29), укладочная техник для железных дорог (330.30;

- к транспорту 5 амортизационной группы относят большеразмерные автобусы, автотягачи с кодом ОКОФ 310.29.

Кроме того, в этой группе присутствуют культурные насаждения (520.00), затраты по улучшению земель (230.00), оборудование, обслуживающее летательные аппараты (400.00), объекты интеллектуальной собственности (790.00).

6 амортизационная группа: срок полезного использования

В этой группе перечислены активы, СПИ которых составляет от 10-ти до 15-ти лет:

- в разделе «сооружения» имущество с кодами ОКОФ 220.25; 220.41 и 220.42;

- жилища (100.00);

- машины и оборудования с кодами ОКОФ 320.26; 330.00; 330.25; 330.26; 330.27; 330.28; 330.30;

- морские суда, ж/д вагоны, электровозы, вертолеты, самолеты (310.30), контейнеры (330.29).

Шестая амортизационная группа включает культурные насаждения косточковых (520.00).

8 амортизационная группа: срок полезного использования

8 амортизационная группа объединяет активы, эффективное использование которых продолжается от 20-ти до 25-ти лет. Например:

- нежилые здания облегченной кладки (ОКОФ 210.00);

- сооружения стройиндустрии, продуктопроводы, ж/дороги (220.41), причалы и пирсы (220.42);

- коммуникационные сооружения (330.26);

- суда грузовые и пассажирские, локомотивы, вагоны, аэростаты (310.30).

10 амортизационная группа: срок полезного использования

В этой группе представлены активы, срок службы которых превышает 30-ти летний период. К ним относят здания нежилые (ОКОФ 210.00) и жилые (100.00), а также:

- сооружения, не входящие в другие группы (220.00);

- силовые кабели (320.26), плавучие конструкции (330.30), эскалаторы (330.28);

- корабли и суда – комбинированные, круизные, плавучие доки (310.30);

- лесозащитные полосы и насаждения (520.00).