Сегодня нас будут интересовать налоговые вычеты на детей. До какого возраста они выплачиваются? И как их оформить? В каких размерах предоставляются оные? Ответы на эти вопросы рекомендуется уточнить каждому гражданину РФ.

Особенно они важны для тех, у кого скоро появятся дети. Воспользоваться официальной возможностью уменьшения НДФЛ хочет каждый. Только далеко не у всех имеется такой шанс.

Далее постараемся изучить вычеты за детей в мельчайших подробностях.

- Описание

- Основные условия

- Ограничения по зарплате

- На кого положены

- Основные возрастные ограничения

- После совершеннолетия

- О размерах

- О суммировании

- Инструкция по оформлению

- О справках для реализации права

- О налоговой декларации

- Заключение

- 4п 1ст 218 Нк Рф На Детей

- Статья 218

- Налоговый кодекс ( ст 218 Стандартные вычеты НДФЛ НК РФ 2021 )

- Это видео недоступно

- Статья 218 НК РФ

- Стандартные налоговые вычеты на ребенка (детей)

- Пп 4 П 1 Ст 218 Нк Рф Стандартный Налоговый Вычет На Детей 2021

- Налоговый вычет на ребенка в 2021 году

- Стандартные налоговые вычеты на ребенка детей статья 218 налогового кодекса

- Ст 219 нк рф стандартные вычеты в 2021 году

- НК РФ Статья 218 Стандартные налоговые вычеты

- Налоговый вычет на ребенка-инвалида в 2021 году

- Стандартные налоговые вычеты по НДФЛ в 2021 году на детей

- До какого возраста налоговые вычеты на детей? Статья 218 НК РФ

- Стандартные налоговые вычеты 2021

- Налоговый кодекс РФ, Статья 218 НК РФ

- Стандартный налоговый вычет в двойном размере

Описание

С чем предстоит иметь дело? И до какого возраста налоговые вычеты на детей могут быть оформлены?

Как избавиться от кредита законным способом: методы, сроки, отзывы

Такого типа возврат — это официальный способ уменьшения налоговой базы при подсчете НДФЛ на фиксированную сумму. Таким образом, гражданин сможет платить в конечном итоге меньше подоходного налога с зарплаты. Правда, не у каждого есть право на использование этого государственного бонуса.

Основные условия

Кто может оформить вычет на ребенка? Для реализации поставленной задачи необходимо соответствовать некоторым критериям. Они установлены государством и едины для всех регионов РФ.

Чтобы иметь право на требование вычета на детей, требуется:

- являться гражданином РФ;

- иметь официальное место трудоустройства;

- получать зарплату, облагаемую НДФЛ;

- воспитывать детей (в том числе усыновленных).

Банки Канады: краткая информация

Канал ДНЕВНИК ПРОГРАММИСТА Жизнь программиста и интересные обзоры всего. , чтобы не пропустить новые видео.

Как правило, оба усыновителя или родителя имеют право на оформление налогового вычета. Один из них может отказаться от подобных полномочий в пользу супруга. Тогда гражданин будет получать повышенный возврат. Ниже рассмотрим процесс реализации изучаемого права.

Ограничения по зарплате

Стоит обратить внимание на еще один весьма важный момент. Все дело в том, что оформление налогового вычета на детей возможно до тех пор, пока гражданин получает зарплату до определенной годовой планки. Что это значит?

На сегодняшний день требовать изучаемый возврат может тот, кто соответствует установленным выше критериям при условии, что он получает в год не более 350 тыс. рублей. Как только годовой заработок становится выше, право на налоговый вычет за ребенка упраздняется. Разумеется, оно будет восстановлено, если доходы опустятся до указанного значения.

На кого положены

По ст.218 НК РФ оформить изучаемый бонус могут родители, опекуны или усыновители. Главное, чтобы усыновление было официальным, а родство — доказанным.

Законодательство РФ допускает оформление вычета за всех детей, в том числе инвалидов. Правда, до определенного возраста. Но об этом расскажем позже.

ЖК «Новый Петергоф»: отзывы жильцов, расположение, планировки

Стоит отметить, что даже после совершеннолетия закон позволяет в некоторых случаях оформлять налоговый вычет. Правда, избирательно.

Важно: вычеты оформляются на каждого ребенка. То есть, их суммы складываются в конечном итоге.

Основные возрастные ограничения

Хочется запросить налоговый вычет на ребенка? До какого возраста он предоставляется без особых затруднений и уникальных условий?

По закону, родитель, опекун или усыновитель может требовать уменьшения налоговой базы при подсчете НДФЛ со своей зарплаты до достижения ребенком 18 лет. Прекращение действия соответствующего бонуса от государства осуществляется до конца года, в котором несовершеннолетний стал полностью дееспособным.

Правда, если при этом ребенок трудоустраивается или женится/выходит замуж, право на возврат средств у его родителей упраздняется сразу. То есть, с месяца, в котором произошли соответствующие события.

После совершеннолетия

Налоговый вычет на ребенка до 18 лет оформляется в общих случаях. Тем не менее российское законодательство является весьма гибким. Оно позволяет получать разнообразные пособия, бонусы и иные уникальные возможности за детей даже после достижения ими совершеннолетия. И уменьшение налоговой базы при подсчете НДФЛ с зарплаты — не исключение!

После 18 лет налоговый вычет на ребенка, как уже было подмечено, оформляется избирательно. Обычно на него могут претендовать родители студентов-очников при условии, что учащиеся не женаты/не замужем, а также не имеют официального места работы.

https://www.youtube.com/watch?v=YxnhmaSg7aE

В этом случае уменьшение НДФЛ положено до достижения ребенком 24 лет, либо до окончания обучения в ВУЗе, но при условии, что указанные возрастные ограничения не достигнуты.

Важно: уменьшение налогооблагаемой суммы зарплаты родителей осуществляется до конца года, в котором прекратилось обучение или ребенку исполнилось 24 года.

О размерах

Суммы налоговых вычетов на ребенка тоже интересуют многих граждан. Далеко не все государственные бонусы выгодны. Некоторые из них предусматривают значительную бумажную волокиту, но на выходе толк оказывается крайне маленьким.

К счастью, в случае с налоговыми вычетами все не так плохо. Бумажная волокита минимальна, а толк от реализации соответствующих полномочий действительно помогает гражданам получить небольшую прибавку к реально выплачиваемым на руки зарплатам.

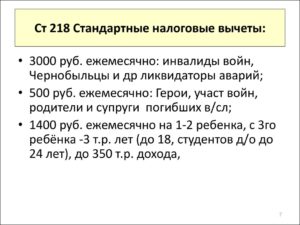

На данный момент налоговый вычет на 1 ребенка составляет 1 400 рублей. Столько же можно требовать за двух детей. При наличии в семье трех и более несовершеннолетних/студентов-очников, размер возврата составит 3 000 рублей. Аналогичные суммы положены не только родителям, но и опекунам/усыновителям.

Несколько иначе ситуация обстоит с детьми-инвалидами. За каждого «особенного» ребенка родитель может оформить вычет на 12 000 рублей, а остальные законные представители — на 6 000. Эти суммы актуальны и для несовершеннолетних, и для студентов до 24 лет.

О суммировании

Налоговый вычет на 3 детей помогает значительно уменьшить налогооблагаемую сумму при расчете НДФЛ с зарплаты человека. Это очень удобно! Правда, далеко не каждый знаком с некоторыми особенностями изучаемого права.

Во-первых, как уже было сказано, можно получать повышенный (удвоенный) вычет. Он полагается:

- законным представителям-одиночкам;

- тем, чей супруг отказался от вычета за детей.

Во-вторых, итоговая сумма вычета складывается путем суммирования указанных выше средств за каждого ребенка. То есть, при наличии в семье двоих детей, размер возврата составит 2 800 рублей, трех — 9 000 рублей и так далее.

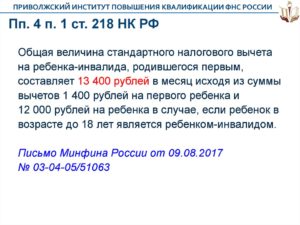

В-третьих, если ребенок, за которого полагается вычет, является инвалидом, можно получить несколько увеличенное уменьшение налогооблагаемой базы. Например, за одного ребенка-инвалида удастся получить 13 400 рублей в виде вычета, за одного инвалида и одного здорового малыша — 14 800 рублей и так далее.

Запомнив все это, каждый сможет реализовать свои права на вычет за детей. Это не так трудно сделать, как кажется. Особенно с учетом того, что бумажная волокита при этом минимальна.

Инструкция по оформлению

До какого возраста налоговые вычеты на детей предоставляются, выяснили. Теперь можно разобраться с порядком их оформления. Обратиться для реализации поставленной задачи необходимо к своему работодателю. Это довольно простой процесс.

Чтобы оформить детский налоговый вычет, гражданину рекомендуется действовать так:

Вот и все. Как показывает практика, оформление изучаемого бонуса доставляет минимум хлопот. Никаких затруднений процесс не вызывает.

О справках для реализации права

Какие документы нужны для получения налогового вычета? В нашем случае, как уже было подмечено, бумажная волокита окажется минимальной. И без особых затруднений гражданин сможет реализовать положенные ему права.

Чтобы запросить детский налоговый вычет, придется подготовить:

- паспорт;

- СНИЛС;

- справку о доходах по форме 2-НДФЛ;

- налоговую декларацию;

- свидетельство о рождении или усыновлении каждого ребенка;

- справки об инвалидности детей.

Дополнительно могут пригодиться следующие документы:

- отказ супруга от вычета;

- свидетельство о браке или его расторжении;

- выписки, указывающие на статус родителя-одиночки (например, свидетельство о смерти мужа/жены);

- справки студента;

- паспорт (копия) совершеннолетнего ребенка-студента.

Все перечисленные составляющие необходимо принести в оригиналах. Об их копиях тоже не стоит забывать. Только так получится оформить детский налоговый вычет.

О налоговой декларации

Некоторых интересует образец заполнения декларации 3-НДФЛ для использования изученного права. Бланк установленной формы представлен ниже.

https://www.youtube.com/watch?v=W75_rR712g0

Как правило, в документе необходимо указать:

- ФИО гражданина-получателя;

- адрес места жительства;

- информацию о доходах;

- данные о компании, в которой работает человек;

- тип вычета (в нашем случае — «Стандартный»);

- код стандартного вычета (126-128, 130-132, 134-139, 142-147).

Вот и все. Если во время заполнения налоговой декларации возникли проблемы, можно попросить помощи у опытного юриста или у работодателя. Иногда в бухгалтериях компаний работникам помогают с оформлением детского вычета.

Теперь понятно, как выглядит грамотный образец заполнения декларации 3-НДФЛ. Ничего трудного или непонятно в процессе нет. Нужно просто внимательно отнестись к процессу. Тогда добиться желаемого результата удастся в кратчайшие сроки.

Заключение

До какого возраста налоговые вычеты на детей предоставляются в России? Если говорить о стандартном возврате — до 18 или 24 лет соответственно. И отныне понятно, как его оформить в том или ином случае.

Как показывает практика, детский стандартный налоговый вычет позволяет немного сэкономить. Правда, если в семье только один здоровый малыш, на большую сумму уменьшить налогооблагаемую базу при подсчете НДФЛ не получится.

Могут ли отказать в реализации соответствующих полномочий? Да, но это весьма редкий случай. Обычно он имеет место, если не соблюдены условия получения вычета. Например, заявителем является иностранец.

В действительности все проще, чем кажется. Стандартный налоговый вычет на ребенка — это самый простой возврат НДФЛ из всех существующих. У добросовестных граждан он не вызовет никаких серьезных проблем.

4п 1ст 218 Нк Рф На Детей

Таким образом, установленные «пп. 2» и «4 п. 1 ст.

218» Кодекса стандартные налоговые вычеты предоставляются налоговым агентом налогоплательщику за каждый месяц налогового периода путем уменьшения дохода, полученного с начала года, на соответствующий размер стандартного налогового вычета, также рассчитанного с начала года.

Если сумма налоговых вычетов в отдельные месяцы налогового периода окажется больше суммы доходов, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю (в приведенных примерах вариант расчета налога «а»).

Учитывая, что указанная «норма» Кодекса содержит прямой запрет на перенос разницы между суммой стандартных налоговых вычетов и суммой доходов на следующий налоговый период, в пределах одного налогового периода производится суммирование налоговых вычетов.

Статья 218

ставших инвалидами, получившими или перенесшими лучевую болезнь и другие заболевания вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, из числа лиц, принимавших (в том числе временно направленных или командированных) в 1957-1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на производственном объединении «Маяк», а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки Теча в 1949-1956 годах, лиц, принимавших (в том числе временно направленных или командированных) в 1959-1961 годах непосредственное участие в работах по ликвидации последствий аварии на производственном объединении «Маяк» в 1957 году, лиц, эвакуированных (переселенных), а также выехавших добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, включая детей, в том числе детей, которые в момент эвакуации (переселения) находились в состоянии внутриутробного развития, а также военнослужащих, вольнонаемный состав войсковых частей и специального контингента, которые были эвакуированы в 1957 году из зоны радиоактивного загрязнения (при этом к выехавшим добровольно гражданам относятся лица, выехавшие в период с 29 сентября 1957 года по 31 декабря 1958 года из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк», а также лица, выехавшие в период с 1949 по 1956 год включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие сбросов радиоактивных отходов в реку Теча), лиц, проживающих в населенных пунктах, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, где среднегодовая эффективная эквивалентная доза облучения составляла на 20 мая 1993 года свыше 1 мЗв (дополнительно по сравнению с уровнем естественного радиационного фона для данной местности), лиц, выехавших добровольно на новое место жительства из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, где среднегодовая эффективная эквивалентная доза облучения составляла на 20 мая 1993 года свыше 1 мЗв (дополнительно по сравнению с уровнем естественного радиационного фона для данной местности);

Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

https://www.youtube.com/watch?v=Jqw5fZoCyW0

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

лиц, непосредственно участвовавших в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и на других военных объектах и зарегистрированных в установленном порядке федеральным органом исполнительной власти, уполномоченным в области обороны;

Налоговый кодекс ( ст 218 Стандартные вычеты НДФЛ НК РФ 2021 )

родителей и супругов военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо вследствие заболевания, связанного с пребыванием на фронте, а также родителей и супругов государственных служащих, погибших при исполнении служебных обязанностей. Указанный вычет предоставляется супругам погибших военнослужащих и государственных служащих, если они не вступили в повторный брак;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

Это видео недоступно

Вычет на ребенка предоставляется гражданам, имеющим детей. К таковым налоговое законодательство относит:каждого из родителей;супругу (супруга) родителя;каждого опекуна (попечителя), приемного родителя, усыновителя;супруга (супругу) приемного родителя.

Вычет им предоставляется, при наличии заявления и документов, подтверждающих право на вычет.

http://ipnalog.ru/art/51861-20458Источник: http://www..com/watch?v=o9f29P.

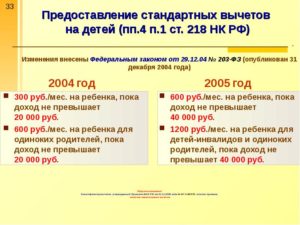

Федеральным законом № 330-ФЗ от 21 ноября 2011 года в Налоговый кодекс РФ были внесены изменения в части предоставления стандартных вычетов по НДФЛ на ребенка. Некоторые из них распространили свое действие на период с 1 января 2011 года.

Статья 218 НК РФ

Статья 218 Налогового кодекса РФ 2021 наделяет родителей правом получать на 1-го, 2-го и следующих детей стандартные налоговые вычеты. Размер вычетов прописан в законе и одинаков для всех родителей. С рождением 3-го ребенка вычет увеличивается более чем в два раза (на 1-го и 2-го ребенка — 1400 руб., на 3-го и следующих — 3000 руб.).

Вычет уменьшает налогооблагаемую сумму дохода, что позволяет получить на руки большую сумму заработной платы. Вычет — это налоговая льгота, делающая более выгодным положение граждан, имеющих детей. Ст 218 НК РФ в 2021 году не содержит уточняющих сведений о разведенных родителях и их правах на вычеты. В пп. 4 п.

1 указанной статьи перечислены следующие лица, имеющие возможность уменьшить свои налоги:

- родитель;

- супруг родителя;

- усыновитель (опекун, попечитель);

- приёмный родитель и его супруг.

Важное уточнение, содержащееся в этой же норме гласит, что использовать вычет вправе только те родители или их супруги, которые материально обеспечивают ребенка. Поэтому ситуация, когда ребенок живёт с только с одним из родителей, а второй разведённый супруг никак не участвует в его жизни и не платит алименты, в этом контексте не рассматривается.

Такой родитель по определению не вправе претендовать на налоговый вычет, так как не обеспечивает своего ребенка. Он не попадет под содержание нормы, которую включает Налоговый кодекс РФ в ст 218.

Однако, если разведенный супруг, не проживающий со своим ребенком, обеспечивает его материально путём уплаты алиментов, то логична позиция Минфина и большинства судей о том, что этот супруг как родитель вправе воспользоваться вычетом. Итак, преобладающей является точка зрения, что право на вычет имеет налогоплательщик, имеющий ребенка, который находится на его обеспечении.

Поэтому супруг, находящийся, например, во втором браке, но перечисляющий алименты ребенку от первого брака, может получить налоговый вычет на этого ребенка.

Минфин разъясняет, что подтвердить своё право на льготу такой родитель может, предоставив копию свидетельства о рождении ребенка, документы, подтверждающие денежные переводы на его содержание, и заявление бывшего супруга (супруги), подтверждающее помощь в содержании ребенка. Но есть и вторая, более редкая позиция, которая содержится в письме московского УФНС 2009 года.

Тогда налоговая служба отметила, что если в 2009 году общий размер вычета, предоставляемого родителям, состоящим в браке, 2000 рублей, то использовать этот вычет вправе родитель ребенка и его супруг (супруга) по 1000 руб. на каждого (сегодня это по 1400 руб. на каждого и 2800 руб. в совокупности).

По мнению налоговой службы в этом случае разведенный супруг утрачивает право на использование вычета, даже если он платит алименты и содержит своего ребенка материально. Поскольку вторая позиция содержится только в одном разъясняющем документе, то целесообразно, отвечая на рассматриваемый вопрос, воспользоваться мнением большинства юристов и судей. Разведенный супруг, перечисляющий алименты на содержание ребенка, по преобладающему мнению, вправе использовать стандартный налоговый вычет. Этим правом его наделяет статья 218 Налогового кодекса РФ 2021.

Рекомендуем прочесть: Какие нужны документы чтобы снять квартиру

Ст 218 НК РФ в 2021 году определяет следующие суммы налоговых вычетов для родителей — на 1-го и 2-го ребенка по 1400 рублей, а на 3-го и следующих по 3000 рублей.

Как быть, если для одного супруга ребенок первый, а для второго — третий, четвертый и так далее? Будет ли распространятся налоговая льгота в 3000 рублей при этом на обоих родителей? Судебной практики по этой теме пока нет, но мнения экспертов всё равно разделились.

Официальное мнение выразил Минфин, считая, что в такой ситуации родитель, для которого этот ребенок первый, вправе получить вычет в размере 3000 рублей. При применении стандартного вычета учитывается общее количество детей, в том числе дети супругов от предыдущих браков.

Причём право на более весомый вычет не утрачивается при достижении первым и вторым ребенком совершеннолетия. Не утрачивается право на вычет также и в случае смерти детей.

Но некоторые авторы и эксперты толкуют закон по-другому — более буквально, полагая, что родитель, для которого ребенок первый, может рассчитывать только на вычет в 1400 рублей и не более. При этом родитель, для которого ребенок третий вправе получить 3000 рублей вычета.

То, как сложится судебная практика в случае возникновения спорных ситуаций, будет зависеть от мнения судей и толкования ими норм закона. Позиция Минфина логична и понятна, так как любое недопонимание или недоговорка в Налоговом кодексе должны толковаться в пользу налогоплательщика. Поэтому мнение о том, что родитель первого ребенка, состоящий в браке с супругом, уже имеющим детей, может воспользоваться более существенной налоговой льготой, кажется вполне справедливым.

Стандартные налоговые вычеты на ребенка (детей)

Пп 4 П 1 Ст 218 Нк Рф Стандартный Налоговый Вычет На Детей 2021

Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного в абзаце одиннадцатом настоящего подпункта, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой, вызванные последствиями радиационных аварий на атомных объектах гражданского или военного назначения, а также в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

Уменьшение налоговой базы производится с месяца рождения ребенка (детей) или месяца, в котором установлена опека (попечительство), и сохраняется до конца того года, в котором ребенок (дети) достиг возраста 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет, у родителей и супругов, опекунов или попечителей производится независимо от наличия у ребенка самостоятельных источников дохода и совместного проживания с родителями.

Установленные настоящей статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из работодателей, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Налоговый вычет на ребенка в 2021 году

Стандартные налоговые вычеты на ребенка детей статья 218 налогового кодекса

6) в сумме, уплаченной в налоговом периоде налогоплательщиком за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством Российской Федерации, — в размере фактически произведенных расходов на прохождение независимой оценки квалификации на соответствие требованиям к квалификации с учётом ограничения размера, установленного абзацем седьмым пункта 2 настоящей статьи.

В соответствии с абзацем 2 пункта 2 статьи 219 НК РФ социальные налоговые вычеты по НДФЛ, предусмотренные подпунктами 4 и 5 пункта 1 комментируемой статьи, могут быть также предоставлены налогоплательщику до окончания налогового периода при его обращении к работодателю при условии документального подтверждения расходов налогоплательщика в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 НК РФ и при условии, что взносы по договору негосударственного пенсионного обеспечения, добровольному пенсионному страхованию и (или) дополнительные страховые взносы на накопительную часть трудовой пенсии удерживались из выплат в пользу налогоплательщика и перечислялись в соответствующие фонды работодателем.

Ст 219 нк рф стандартные вычеты в 2021 году

В соответствии с подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ налогоплательщики имеют право на стандартный налоговый вычет на каждого ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения, студента, аспиранта, курсанта и ординатора в возрасте до 24 лет. Вычет предоставляется за весь период обучения детей в образовательном учреждении и (или) учебном заведении (включая академический отпуск, оформленный в установленном порядке в период обучения).

инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих;

НК РФ Статья 218 Стандартные налоговые вычеты

лиц, эвакуированных (переселенных), а также выехавших добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, включая детей, в том числе детей, которые в момент эвакуации (переселения) находились в состоянии внутриутробного развития, а также бывших военнослужащих, вольнонаемный состав войсковых частей и специального контингента, которые были эвакуированы в 1957 году из зоны радиоактивного загрязнения. При этом к выехавшим добровольно лицам относятся лица, выехавшие с 29 сентября 1957 года по 31 декабря 1958 года включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк», а также выехавшие с 1949 по 1956 год включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие сбросов радиоактивных отходов в реку Теча;

лиц, принимавших (в том числе временно направленных или командированных) в 1957 — 1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на производственном объединении «Маяк», а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки Теча в 1949 — 1956 годах;

Налоговый вычет на ребенка-инвалида в 2021 году

- заявление на вычет на ребенка-инвалида;

- копия свидетельства о рождении ребенка-инвалида;

- копии свидетельств о рождении предыдущих детей (если ребенок-инвалид является третьим или последующим ребенком);

- справка об установлении инвалидности (Приложение № 1 к Приказу Минздравсоцразвития от 24.11.2010 № 1031н).

- или единственному родителю (приемному родителю), усыновителю, опекуну, попечителю (предоставление вычета прекращается с месяца, следующего за месяцем вступления в брак единственного родителя, опекуна, попечителя);

- или одному из родителей (приемных родителей) по их выбору на основании заявления об отказе другого родителя от получения налогового вычета.

Читайте так же: Право собственности на квартиру в ипотеке

Стандартные налоговые вычеты по НДФЛ в 2021 году на детей

Таким образом, второй родитель будет получать стандартный вычет на первого ребенка в двойном размере, например, 2800 руб. вместо 1400 руб. Если ребенок, на которого положен вычет, – инвалид, то второй родитель будет получать вычет в сумме 24 000 руб. вместо 12 000 руб.

До какого возраста налоговые вычеты на детей? Статья 218 НК РФ

По закону, родитель, опекун или усыновитель может требовать уменьшения налоговой базы при подсчете НДФЛ со своей зарплаты до достижения ребенком 18 лет. Прекращение действия соответствующего бонуса от государства осуществляется до конца года, в котором несовершеннолетний стал полностью дееспособным.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

На сегодняшний день требовать изучаемый возврат может тот, кто соответствует установленным выше критериям при условии, что он получает в год не более 350 тыс. рублей. Как только годовой заработок становится выше, право на налоговый вычет за ребенка упраздняется. Разумеется, оно будет восстановлено, если доходы опустятся до указанного значения.

Стандартные налоговые вычеты 2021

Важно знать! Если налогоплательщик имеет право более, чем на один налоговый вычет, то такому лицу будет предоставлен только один, наибольший, налоговый вычет. Но! Данное правило не распространяется на вычет на ребёнка (детей). Данный вычет будет предоставлен в любом случае и будет суммироваться с другими стандартными вычетами.

- 1400 руб. при наличии 1-го или 2-х детей (в возрасте до 18 лет или находящиеся на обучении в образовательном учреждении),

- 3000 руб. при наличии 3-х и более детей (в возрасте до 18 лет или находящиеся на обучении в образовательном учреждении),

- 12000 руб. при наличии ребёнка-инвалида в возрасте до 18 лет, либо учащегося очной формы обучения инвалида I или II группы до 24-х лет,

- 6000 руб. для опекунов или попечителей ребёнка-инвалида в возрасте до 18 лет, либо учащегося очной формы обучения инвалида I или II группы до 24-х лет.

Налоговый кодекс РФ, Статья 218 НК РФ

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предусмотренные подпунктом 4 пункта 1 настоящей статьи, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с пунктом 3 статьи 230 настоящего Кодекса.

Стандартный налоговый вычет в двойном размере

Эксперты службы Правового консалтинга ГАРАНТ рассмотрели следующую ситуацию.

Сотрудник организации написал заявление в апреле 2021 года о предоставлении налогового вычета в двойном размере на ребенка, так как жена отказалась от вычета в своей организации.

Жена представила справку 2-НФДЛ за 2021 год, согласно которой ее среднемесячный доход составляет около 240 000 руб. (в том числе в январе 2021 года). Имеет ли организация право на предоставление сотруднику налогового вычета в двойном размере?

Статьей 218 НК РФ предусмотрены стандартные налоговые вычеты, в том числе налоговый вычет, который предоставляется родителям (а также некоторым другим лицам, на обеспечении которых находится ребенок (дети)), за каждый месяц налогового периода (пп. 4 п. 1 ст. 218 НК РФ).

Согласно абз. 15 пп. 4 п. 1 ст. 218 НК РФ налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Таким образом, сотрудник может воспользоваться удвоенным стандартным налоговым вычетом на ребенка при условии, что второй родитель откажется от получения данного налогового вычета в его пользу.

Право на получение стандартного налогового вычета

Для того, чтобы отказаться от права на получение вычета, необходимо это право иметь.

Из совокупной трактовки ст. 210 НК РФ и пп. 4 п. 1 ст. 218 НК РФ следует, что право налогоплательщика на получение рассматриваемого налогового вычета ограничено рядом условий:

нахождением ребенка на обеспечении налогоплательщика (абз. 1 пп. 4 п. 1 ст. 218 НК РФ).

Факт нахождения ребенка на обеспечении родителя может быть подтвержден любыми документами, содержащими указание на соответствующие обстоятельства.

В разъяснениях уполномоченных органов указывается на то, что в зависимости от конкретного случая документами, подтверждающими право на налоговый вычет, в частности, могут быть (смотрите, например, письма