Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

- Списание основных средств в 2021 году в бюджетном учреждении

- Как списать основные средства бюджетного учреждения

- Особенности списания основных средств организации

- Последовательность списания основных средств

- Списание основных средств в бюджетных учреждениях в 2021 году

- Списание основных средств в бюджетных учреждениях в 2021 году

- Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

- Акт на списание основных средств — образец заполнения

- Как списать основные средства бюджетного учреждения

- Виды бюджетного имущества

- Правила распоряжения имуществом

- Основания для списания

- Специальная комиссия по списанию

- Как оформляется процедура

- Образец заполнения формы 0504105 на списание транспорта

- Малоценные активы

- Проводки на списание основных средств для бюджетников

- Форма Акта На Списание Основных Средств В Бюджетном Учреждении 2021

- Какие документы нужны для списания основных средств в бюджетном учреждении

- Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

- Образец списание основных средств в бюджетных учреждениях 2021

- Списание основных средств: образцы приказов

- Списание основных средств в бюджетных учреждениях

- Порядок Списания И Утилизации Основного Средства В Казенном Учреждении В 2021 Году

- Где и как утилизировать основные средства после списания

- Приказ на списание основных средств: образец

- Бухгалтерские проводки казенного учреждения

- Учет основных средств у бюджетников: что изменилось с 2021 года

- Правила списания основных средств в бюджетных учреждениях

- Акт списания основных средств бланк 2021 скачать бесплатно

- Форма акта

- Порядок списания основных средств

- Инструкция по заполнению акта на списание основных средств

- Можно ли не составлять акт

- Скачать бланк и образец акта на списание основных средств

Списание основных средств в 2021 году в бюджетном учреждении

Факт списания материалов оформляют соответствующим актом форма.Учреждения один метод оценки стоимости материальных запасов в том числе и мягкого инвентаря при их списании и в бюджетном и в.Акт на списание с баланса бюджетных учреждений и организаций исключенной из библиотеки.

Акт о списании мягкого и хозяйственного инвентаря применяется для списания мягкого инвентаря.Учреждения один метод оценки стоимости материальных запасов в том числе и мягкого инвентаря при их списании и в бюджетном, и в налоговом учете.Вот так производится списание материалов в бюджетном учреждении.

Как списать основные средства бюджетного учреждения

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Особенности списания основных средств организации

- при ликвидации издержки на демонтаж и разница между начальной ценой и начисленной амортизацией включаются в затраты, уменьшающие облагаемую прибыль;

- при продаже выручку уменьшают на расходы, связанные с реализацией, и остаточная стоимость.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Последовательность списания основных средств

В некоторых случаях компания просто принимает решение заменить устаревшее оборудование новым для того, чтобы улучшить производительность своей деятельности и обеспечить себе дополнительную прибыль, в то время как старое просто списывается.

- начислить амортизацию, зарегистрированную за последний месяц эксплуатации оборудования;

- списать изначальную стоимость этого имущества на счет 01.09;

- списать общую сумму амортизации, которая была начислена за период эксплуатации (также списывается на счет 01.09);

- списать разницу, которая образовалась между изначальной ценой имущества и рассчитанной амортизацией на счет 91.02).

Списание основных средств в бюджетных учреждениях в 2021 году

- Осмотреть ОС.

- Установить причины ликвидации.

- Оценить возможность и целесообразность восстановления и последующей эксплуатации.

- Выявить виновных при списании до наступления даты полного износа.

- Оценить величину дохода или расхода от списания.

- Определить возможность применения отдельных частей ОС в качестве материалов или запчастей, реализации металлолома и т.д.

- Выявить наличие драгоценных металлов, проконтролировать изъятие частей или узлов ОС, в которых они находятся, проконтролировать принятие их на хранение на основании инструкции.

- полная или частичная утрата полезных свойств, из-за которой ОС не может выполнять свои функции;

- моральное либо физическое устаревание, если модернизация невозможна или экономически нецелесообразна;

- физическая утрата основного средства: разрушение, потеря, ликвидация – из-за стихийного бедствия, несчастного случая или по чьей-то вине;

- замена части комплексного объекта, принятой к учету в качестве ОС с инвентарным номером, во время модернизации.

Списание основных средств в бюджетных учреждениях в 2021 году

- дата, место составления документа;

- список присутствующих членов комиссии (их Ф. И. О. и должности);

- вопрос, стоящий на повестке заседания (например, «вопрос о списании основных средств»);

- сведения о лицах, которые были заслушаны, и о документах, которые были рассмотрены;

- сведения о результатах рассмотрения повестки («комиссия постановила списать»);

- сведения о результатах ания за списание, которое должно быть поддержано большинством (п. 9 Положения).

- Дт 0 401 10 271 Кт 0 101 ** 410 (если причина списания — недостача или уничтожение основного средства).

- Дт 0 401 10 273 Кт 0 101 ** 410 (если причина списания — воздействие поражающих факторов при стихийных бедствиях).

- Дт 0 401 10 172 Кт 0 101 ** 410 (если списание осуществляется по иным причинам).

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

Для целей этого учета ОС, которое было поставлено на учет позднее 31 декабря 2015 года, и меньше этого предела, допустимо сразу перенести на расходы. Если же его цена больше 100 тысяч рублей, то объект придется амортизировать, использовав один из двух предлагаемых методов.

https://www.youtube.com/watch?v=IalTNND0HvU

Такие субъекты получили право создавать первоначальную стоимость ОС на основе сумм оплаты поставщикам и подрядных организаций, осуществляющих монтаж этого объекта. Если ОС было создано в самой организации, то его цена формируется из сумм оплаты подрядчикам и иным организациям. Все прочие затраченные суммы можно перенести в состав текущих расходов.

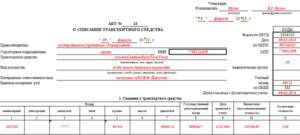

Акт на списание основных средств — образец заполнения

- инвентарной карточки по учету автомобиля;

- дефектного акта от 25.02.2021 № 2;

- свидетельства о снятии с учета в ГИБДД;

Как списать основные средства бюджетного учреждения

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Виды бюджетного имущества

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

| Вид ОС | Право распоряжения |

| Недвижимое | |

| Любые здания, сооружения, помещения и прочее | Операции по данному виду ОС без официального согласия собственника недопустимы |

| Движимое | |

| Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий | Для осуществления операций по данным ОЦИ требуется согласие собственника |

| Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности | БУ вправе самостоятельно распоряжаться данным ОЦИИсключения, в которых требуется согласие учредителя:

|

| Прочее движимое |

Исчерпывающий перечень ОЦИ, а также порядок определения ОС как ОЦИ определяет собственник — учредитель бюджетного учреждения. ОЦИ — объекты, без которых осуществление основных видов деятельности госучреждения становится невозможным или затруднительным.

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

https://www.youtube.com/watch?v=GLGQj-FDleY

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Как оформляется процедура

Документальное оформление списания основных средств выглядит так:

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

Образец заполнения формы 0504105 на списание транспорта

Скачать

При списании особо ценного или недвижимого имущества требуется получить согласие учредителя. Чтобы собственник принял решение, помимо заключения комиссии, необходимо собрать полный пакет документов, которые подтверждают материальный или физический износ (утрату) объекта. Исчерпывающий перечень подтверждающей документации устанавливает учредитель.

Малоценные активы

Не все ОС должны отражаться на балансовых счетах учреждения. Нормы ведения бухгалтерского учета учреждений государственного сектора предусматривают особые правила ведения учета малоценных активов. К таковым относят основные фонды стоимостью до 100 000 рублей.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Категория малоценных активов делится на две группы:

- основные фонды, стоимость которых составляет не более 10 000 рублей за единицу;

- основные фонды, цена которых колеблется от 10 000 до 100 000 рублей за единицу.

В зависимости от стоимости актива определяется норматив отражения в бухучете. Если цена малоценного основного НФА ниже 10 000 рублей включительно, то его нельзя учитывать на балансовом счете 0 101 00 000 бухгалтерского и бюджетного учета. Такие ОС подлежат одновременному списанию на забаланс, где должны учитываться на специальном забалансовом счете 21 «Основные средства в эксплуатации».

Отразите выбытие малоценного основного НФА стоимостью до 10 000 рублей включительно соответствующим решением специальной комиссии. Спишите активы на основании первичного документа (акта на списание) по той стоимости, по которой они были приняты к забалансовому учету.

Даже 100 % начисления амортизации по конкретному объекту основных фондов не дает оснований для выбытия его с бухгалтерского учета. Следовательно, списать с баланса ОС стоимостью от 10 000 до 100 000 рублей нельзя.Основные фонды стоимостью до 100 000 рублей, но более 10 000, учитываются на балансовом счете 0 101 00 000. Но их первоначальная стоимость сразу списывается на амортизационные отчисления. Простыми словами, первоначальная цена ОС в размере 100 % списывается на амортизацию — счет 0 102 00 000 бухгалтерского учета.

Такой актив можно будет убирать с баланса только при определенных основаниях: моральном и(или) физическом износе, ликвидации, утрате или порче, невозможности восстановления, нерациональности и нецелесообразности проведения модернизации. Либо если имущество решено передать в лизинг или аренду (с отражением на балансе получателя), продать, пожертвовать или передать безвозмездно.

Проводки на списание основных средств для бюджетников

| Операция | Дебет | Кредит |

| Списана накопленная амортизация по выбывшему объекту | 0 104 ХХ 410 | 0 101 ХХ 410 |

| Списана остаточная стоимость основного фонда по причинам: | ||

| При недостаче или уничтожению | 0 401 10 271 | 0 101 ХХ 410 |

| При стихийных бедствиях | 0 401 10 273 | 0 101 ХХ 410 |

| Прочие причины | 0 401 10 172 | 0 101 ХХ 410 |

| Оприходованы материалы, образовавшиеся после демонтажа (разборки) ОФ | 0 105 ХХ 340 | 0 401 10 172 |

| Отражены произведенные затраты на списание объекта | 0 401 20 200 | 0 302 ХХ 730 |

Форма Акта На Списание Основных Средств В Бюджетном Учреждении 2021

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Какие документы нужны для списания основных средств в бюджетном учреждении

Для принятия решения о ликвидации основного средства в учреждении следует создать постоянно действующую комиссию по поступлению и выбытию активов. Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями.

Кроме того, в состав комиссии могут входить главный бухгалтер, материально-ответственные лица и другие сотрудники.

Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу объекта, результаты которой оформляются актом.

Данное требование, как правило, устанавливают вышестоящие ведомства Решение о списании основных средств оформляйте путем подписания акта по установленным формам, в зависимости от вида списываемого имущества.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

https://www.youtube.com/watch?v=kGupP52HcOY

Если отсутствует опыт оформления списания, то желательно ознакомиться со всеми особенностями процедуры заранее. Допущенные ошибки и опечатки могут привести к определенным штрафам и иного рода трудностям. Действующие законодательные акты регламентируют порядок списания основного денежного актива организаций.

Образец списание основных средств в бюджетных учреждениях 2021

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

Термин приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту.

Списание основных средств: образцы приказов

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ ).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание.

Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03).

На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Списание основных средств в бюджетных учреждениях

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

Порядок Списания И Утилизации Основного Средства В Казенном Учреждении В 2021 Году

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Где и как утилизировать основные средства после списания

Процедура списания проходит в таком же порядке, как и полная утилизация ОС. Создается комиссия по определению непригодности и нецелесообразности дальнейшей эксплуатации, которая выдает заключение. В заключении указываются:

- Наименование объекта ОС;

- Краткое описание технических характеристик;

- Год производства оборудования;

- Дату закупки объекта;

- Дату ввода в эксплуатацию;

- Первоначальную (балансовую) стоимость;

- Сумму износа;

- Стоимость и количество капитальных ремонтов;

- Причину ликвидации;

- Возможность использования отдельных частей и узлов объекта ОС.

Приказ на списание основных средств: образец

Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа.

Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании.

В качестве примера такого документа можно рассматривать дефектную ведомость на списание, форму которой мы приводили в отдельном материале.

1. Комиссии в составе заместителя генерального директора по общим вопросам Плугова Н.Г. (председатель), бухгалтера Мякининой С.П., заведующего складом Щеглова В.А. в срок до 08.09.

2021 составить на объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) Акт о списании объекта основных средств по форме № ОС-4; 2. Списать объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.

№ 05692) с бухгалтерского учета в этот же срок;

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Нестерову О.Р.

Бухгалтерские проводки казенного учреждения

Казенным учреждение для осуществления своей деятельности были приобретены материальные запасы. При приобретении данных запасов выделяется сумма НДС, указанная поставщиком, для принятия ее к зачету, в размере 18 000 руб.

https://www.youtube.com/watch?v=nPjHj0TQGLY

В конце года учреждением были приобретены материальные запасы на сумму 30 200 руб. Оплата была осуществлена в последний день приема платежей казначейством. Бухгалтером ошибочно была оформлена заявка на кассовый расход в сумме 30 000 руб.

Учет основных средств у бюджетников: что изменилось с 2021 года

- Обменные операции — активы обмениваются на деньги или иные материальные ценности, в счет стоимости объекта могут быть учтена стоимость выполненных работ, оказанных услуг или прав на пользование активом. Такой обмен основан на рыночной стоимости объекта. При обменных операциях объект оценивается по размеру фактических затрат.

- Необменные операции — активы передаются на безвозмездной основе или за незначительные деньги. В данном случае первоначальная стоимость определяется, исходя из справедливой стоимости объекта.

Одно из важнейших различий кроется в самом толковании термина «основные средства».

С 1 января 2021 года в это понятие включаются не просто материальные объекты, а материальные ценности, которые являются активами. Это значит, что кроме стандартных требований к объекту появляется новое — обладать полезным потенциалом.

Это означает, что объект можно использовать для выполнения государственных (муниципальных) функций или оказания услуг, погашения обязательств или обменивать на другие активы. Принять объект к учету как основное средство можно лишь в том случае, если его первоначальная стоимость надежно оценена.

Правила списания основных средств в бюджетных учреждениях

В случае необходимости получения разрешения учредителя на акте в обязательном порядке должна быть соответствующая подпись. После подписи акта руководителем некоммерческой организации начинается процедура ликвидации ОС, по ее окончании списание ОС проходит по бухгалтерским счетам. А оправданием проводок и служит акт.

По п. 11 ст. 9.2 закона № 7-ФЗ под особо ценным понимается имущество, без которого функционирование предприятия было бы значительно затруднено. Перечень такого движимого имущества вводится органом-учредителем.

Вам также может понравиться

Акт списания основных средств бланк 2021 скачать бесплатно

(1 5,00 из 5)

Различное имущество, которое используется в деятельности организации в течение продолжительного срока, называется основным средством. Длительная эксплуатация приводит к моральному или физическому старению основных средств. После выработки своего ресурса, компания их списывает. Данный процесс и отражается в акте списания ОС.

Файлы для скачивания:

Форма акта

Для оформления акта используется унифицированный бланк ОС-4. Форма заполняется и оформляется при списании основных средств, которые пришли в негодность, и нет возможности их дальше эксплуатировать.

Однако данная форма используется не для всех ОС. К примеру, если речь идет об основных средствах, которые относятся к автомобильному транспорту, применяется форма ОС-4а.

Необходимость составления другой формы объясняется тем, что при списании транспорта необходимо указывать множество дополнительных характеристик, например, данные о пробеге, заводские номера деталей и документов, сведения о снятии с учета.

Кроме этого существует и форма ОС-4б. Она используется в том случае, когда списанию подлежит сразу несколько основных средств.

Порядок списания основных средств

В бухгалтерской отчетности процесс списания обязательно должен отображаться. Это фиксируется в доходах-расходах. Бухгалтерия не только фиксирует выбытие имущества, но и указывает дополнительную информацию:

- остаточную стоимость объекта;

- стоимость износа;

- размер прибыли при возможной продаже имущества.

Как правило, списание начинается с открытия счета 01. Дополнительно под него открывается и субсчет.

https://www.youtube.com/watch?v=u1EO-pKwRFk

Стоит помнить, если имущество перемещается между структурами одной компании, это нельзя считать выбытием. Также не подлежит списанию имущество, которое подверглось реконструкции или установке вспомогательного оборудования.

Так как рано или поздно на предприятии приходится составлять списание, каждый бухгалтер обязан уметь правильно оформить эту процедуру. Это позволяет компании всегда отображать реальную ситуацию с имуществом, находящимся на балансе предприятия.

Списанию подлежат различные объекты:

- неисправный транспорт;

- ветхие здания;

- устаревшее оборудование;

- другое имущество.

Основной причиной списания является непригодность имущества. При этом главное условие − его невозможно отремонтировать или восстановить. Определяет это специально созданная комиссия.

Однако в том случае, если речь идет о технически сложном имуществе, вряд ли получится обойтись без заключения эксперта. К примеру, сломался кондиционер. Сотрудники компании визуально видят лишь нерабочее оборудование.

Заключение о его неисправности может дать только мастер, которого предоставит соответствующая фирма.

(: “Списание основных средств – бухгалтерский учет”)

Даже в том случае, если неисправное оборудование подлежит ремонту, обслуживающая компания должна предоставить полную смету на устранение неполадок. Это позволит определить экономическую выгоду ремонта. Если ремонтировать нецелесообразно, оборудование подвергается списанию. Таким образом, именно заключение специалиста позволяет определить, можно ли списывать неисправные ОС.

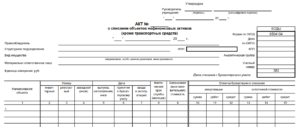

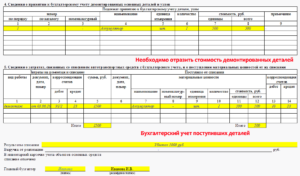

Инструкция по заполнению акта на списание основных средств

Форма имеет три раздела. Каждый из них предназначен для отображения определенной информации. Заполнением документа занимается работник бухгалтерии. Также этим может заниматься сотрудник, который отвечает за сохранность основных средств. Кроме этого, создается специальная комиссия, которая принимает непосредственное участие в составлении акта. Заполнение выполняется в четыре этапа:

- Титульный лист. Предназначен для указания названия компании. Если имущество принадлежит какому-то определенному отделу или подразделению, оно также указывается. Списание осуществляется на основании приказа, поэтому на титульном листе указывается дата его составления и номер. Также указывается и дата непосредственного списания имущества. Здесь вы сможете увидеть графу, предназначенную для указания причины списания. Это может быть износ, нецелесообразность ремонта, физическое старение.

- Первая таблица. Сюда вносится информация и характеристики ОС. Здесь должно быть указано название списываемого средства, его заводской и инвентарный номера, дата выпуска и становление на учет организации. В соответствующих графах указывается срок фактической эксплуатации объекта, его начальная стоимость и стоимость износа.

- Вторая таблица. Здесь указываются дополнительные данные о средствах, например, материалы, из которых состоит ОС. Заполняется данная таблица членами комиссии, подтверждающей, что имущество действительно непригодно к дальнейшей эксплуатации. Комиссия также дает свое заключение и подробную причину списания. Каждый из участников подписывает документ.

- Третья таблица. Заполняется работником бухгалтерии, который занимается подсчетом финансов, связанных со списываемым имуществом. Если демонтаж ОС потребовал денежных затрат, это также должно быть указано в документе.

Документ заполняется в двух экземплярах. Один из них остается у сотрудника, который материально отвечал за данный объект. Вторая копия передается в бухгалтерию, где и проводится официальное списание.

Можно ли не составлять акт

Когда списывается объект или оборудование, находящееся на учете у предприятия, в инвентарной карточке делается соответствующая отметка. Этим занимается бухгалтерия предприятия.

Однако основанием для выполнения этой процедуры является оформленный акт списания ОС. Он также необходим для бухгалтерского учета, направленного на списание.

Таким образом, без составления акта официально списать имущество, находящееся на балансе предприятия, не получится.

https://www.youtube.com/watch?v=0G3RhQZPfaA

Как и другие действующие документы, акт списания должен храниться в бухгалтерии. По истечении срока годности документ поступает на хранение в архив организации. Здесь он находится не менее трех лет. Также может быть и более длительное хранение акта, если это предусмотрено нормативами, которые были установлены организацией.

При составлении акта постарайтесь избегать сомнительных формулировок причины списания. Заключение комиссии не должно вызывать дополнительных вопросов у проверяющих органов.

Нередкими бывают ситуации, когда бухгалтера обвиняют в неправомерном списании имущества, за что может грозить штраф. Однако этот сотрудник лишь отображает списание ОС в учете.

Хотя в обязанности бухгалтера не входит проверка заключения комиссии и оснований для списания, сделать это все-таки рекомендуется. Бухгалтер должен проследить, чтобы решение комиссии было максимально убедительным.