Не все специалисты сталкивались с таким понятием, как ГПХ-договор, что это и платят ли налоги 2021 — это вопросы, которые часто вызывают затруднения? Аббревиатурой ГПХ обозначают договор гражданско-правового характера. Такое соглашение бюджетное учреждение вправе заключить с простым гражданином — физическим лицом, которое не оформлено в ФНС в качестве индивидуального предпринимателя.

Заключение такого соглашения с физлицом гораздо выгоднее для бюджетников. Почему? Вот основные преимущества:

- Суммы налогов значительно ниже, чем по трудовому контракту. Какими налогами облагается договор ГПХ в 2021 году, мы рассмотрим далее.

- Периодичность расчетов — один раз, по итогам работы (могут быть предусмотрены авансы или поэтапная оплата).

- Гарантии по ТК на специалиста, трудящегося по ДГПХ, не распространяются. Например, «договорникам» не положены отпуска, больничные пособия, компенсации при сокращении и прочие выплаты.

- Когда нельзя заключить договор ГПХ

- Какие налоги платить

- Пример расчета

- Налоги и взносы по договору ГПХ в 2021 году

- Договоры ГПХ: налоги и страховые взносы в 2021 году

- Договор гражданско-правового характера налоги и взносы в 2021 – 2021 году

- Страховые взносы по ГПД в 2021 — 2021 годах

- Налоги и страховые взносы по ГПХ в 2021 году

- Страховые взносы с авансов при гпх ->

- Облагаются ли договора гпх страховыми взносами

- Выплата аванса по гпх начисление страховых взносов

- Особенности договора подряда с физическим лицом

- Договор подряда и договор на оказание услуг: отличия

- Как оформить договор подряда: пошаговая инструкция

- Договор подряда: образец

- На что обратить внимание при заключении договора подряда

- Что лучше: договор подряда или трудовой договор?

- Сроки перечисления налогов

- Страховые взносы по договору подряда

- Когда страховые взносы не уплачиваются заказчиком

- Какие налоги и взносы платятся по договору подряда в 2021 году — Finance-EXP.ru

- Необходимые сведения ↑

- Основные определения

- Заключение соглашения

- Нормативная база

- Налогообложение при работе по договору подряда в 2021 году ↑

- Какими облагается страховыми взносами?

- Уплачиваемые налоги

- Кто платит суммы?

- Особенности в зависимости от подрядчика ↑

- С физическим лицом

- Налоги и взносы по договору подряда

- Работа по договору подряда, страховые взносы и налогообложение

- Страховые взносы по договорам ГПХ в 2021 году

- Договор подряда: плюсы и минусы для работника

- Разница между трудовым договором и договором подряда

- Договоры ГПХ: налоги и страховые взносы в 2021 году — Evle

- Гпх и трудовой договор – в чем разница

- Обязательные для ГПХ налоговые и страховые платежи

- Уплата налогов по договорам подряда и ГПХ в 2021 году

- Страховые взносы в 2021 году

- Уменьшение базы для страховых взносов

- Отчетность по договорам гражданско-правового характера

- 🔍 Видео

Когда нельзя заключить договор ГПХ

Прежде чем перейти к основной теме статьи: договор ГПХ, налоги и взносы 2021, стоит упомянуть, когда заключение такого контракта незаконно. Чиновники предусмотрели конкретные условия. Если работодатель нарушит их, то трудовая инспекция выставит солидный штраф. Итак, бюджетное учреждение не вправе заключить ДГПХ, если:

- Должность, на которой будет трудиться договорник, предусмотрена в штатном расписании госучреждения.

- В отношении наемника действуют правила внутреннего трудового распорядка. Например, такой сотрудник должен трудиться в рабочее время, которое установлено для основного персонала.

- Труд будет осуществляться на специально созданном рабочем месте. Например, врач в медицинском учреждении.

Если хоть одно из условий соблюдено, то нужно заключить трудовой контракт. Исключений не предусмотрено.

Какие налоги платить

Договора ГПХ: налогообложение 2021 имеет свои особенности.

Так, НДФЛ удерживать придется в любом случае. Ставка налога применяется в общем порядке — 13 %. Налог удерживайте с каждой выплаты, в том числе и с аванса, и с расчета за этап выполненных работ, и за итоговую выплату. Работнику могут быть предоставлены налоговые вычеты: профессиональные и стандартные.

НДФЛ перечислите в бюджет не позднее дня, следующего за перечислением денег в пользу договорника.

Страховое обеспечение для выплат по ДГПХ исчисляется в общем порядке, но с оговорками. Так, база по страховым взносам при перезаключении договора ГПХ определяется в зависимости от вида страхового взноса:

- Обязательное пенсионное страхование, или ОПС — исчисляется в полном объеме. Тариф по страховым взносам на ОПС определяется в соответствии с тарифом, применяемым учреждением в отношении выплат по трудовым контрактам.

- Обязательное медицинское страхование, или ОМС — также начисляется в полном размере по тарифу, применяемому организацией в общем порядке.

- Взносы на оплату временной нетрудоспособности и в связи с материнством, или ВНиМ — не начисляется. Согласно пп. 2 п. 3 ст. 422 НК РФ, выплаты по ДГПХ являются необлагаемыми в части страхования по временной нетрудоспособности и в связи с материнством.

- Страхование от несчастных случаев и профзаболеваний, или НС и ПЗ — начисляется только в том случае, если такое обязательство прямо прописано в условиях договора гражданско-правового характера.

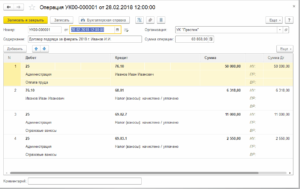

Пример расчета

Расчет будет произведен по итогам оказания услуг. Авансовых выплат не предусмотрено.

Взносы на травматизм по условиям соглашения не предусмотрены.

Учреждение уплачивает страховое обеспечение по общеустановленным тарифам.

Расчет налогов и взносов:

Такие взносы, как ВНиМ, НС и ПЗ, не начисляются.

Налоги и взносы по договору ГПХ в 2021 году

Если человек-работник не является индивидуальным предпринимателем, то исчислять и уплачивать налог должна организация, которая выплачивает вознаграждение за выполненные работы. При невыполнении такого обязательства на компанию возлагается ответственность в соответствии с действующим Налоговым кодексом.

https://www.youtube.com/watch?v=AmXnoM-J1MU

Все налогоплательщики вправе получить вычет при уплате должным образом платежей в государственную казну. Работники, которые оформлены по договору НПХ, получающие оплату за оказание услуг, вправе получить профессиональный вычет, что предусмотрено статьей 221 Налогового кодекса. При этом сумма будет зависеть от документально подтвержденного расхода.

: Усн кассовый метод или метод начисления 2021

Договоры ГПХ: налоги и страховые взносы в 2021 году

- Если исполнителем выступает ЮЛ или ИП.

- Если вторая сторона сделки является иностранным физлицом или без гражданства РФ, осуществляющая выполнение работ или оказание услуг вне границ нашего государства. Это регламентируется подпунктом 15 пункта 1 статьи 422 НК РФ.

- Не подлежат удержанию взносы на временную нетрудоспособность и материнство.

- База для начисления страховых платежей уменьшается на сумму, выплаченную в качестве компенсации расходов исполнителя.

Гонорар ФЛ за выполнение работ и услуг облагается подоходным налогом не полностью.

Как и в договорах трудового характера, исполнитель имеет право на стандартные налоговые, социальные и профессиональные вычеты. Это прописано в пункте 3 статьи 210 НК РФ. В первую очередь налоговая база уменьшается на сумму совершенных ФЛ трат при исполнении заказа.

На все расходы нужно предоставить чеки и товарные накладные.

Договор гражданско-правового характера налоги и взносы в 2021 – 2021 году

Из особенностей гражданско-правового договора вытекают и его отличия от трудового договора в плане налогообложения и уплаты страховых взносов. По договору ГПХ компания должна заплатить налоги и взносы, так как физлицо получает доход. Но платит она далеко не все взносы.

Страховые взносы по ГПД в 2021 — 2021 годах

В случае с авторскими вознаграждениями, а также договорами на отчуждение прав на результаты интеллектуальной деятельности, суммы расходов, на которые может быть уменьшена облагаемая база, должны быть подтверждены документально и иметь прямую связь с получением такого дохода (п. 8 ст. 421 НК РФ). Объем неподтвержденных документами расходов лимитирован (п. 9 ст. 412 НК РФ). Лимиты установлены в процентах к начисляемому вознаграждению:

5. Если договор ГПХ заключен с физическим лицом в статусе индивидуального предпринимателя, тогда страховые взносы он обязан начислять и платить самостоятельно. Это связано с тем, что в свете ст. 419 НК РФ частные предприниматели выделены в отдельный класс плательщиков.

Налоги и страховые взносы по ГПХ в 2021 году

Минфин делает такой вывод, поскольку считает, что не облагаются НДФЛ только компенсации, выплачиваемые сотрудникам, с которыми заключен трудовой договор (п. 3 ст. 217 НК РФ). На случаи, когда возмещаются расходы исполнителям по договорам подряда или возмездного оказания услуг, такие нормы Кодекса не распространяются.

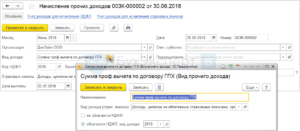

Страховые взносы с авансов при гпх ->

В ГПД обязательно указываем,что расчет по этапам и договору в целом происходит только после подписания Акта выполненных работ (оказанных услуг).Начисление в бухучете делаем только на основании Акта приемки! И только в той сумме,которую обозначили для выплаты за услуги ( не за материалы!).На эту же сумму,по акту,и производим начисление страхвзносов.

Услуги по договору могут быть оказаны как в конце этого года, так и в начале следующего. Если акт (на 150 т. руб.) будет этим годом, то при начислении выплаты и расчете с физиком страховые взносы мы, видимо, будем платить с 50 т.руб., поскольку со 100 т.руб.

мы их начислили при выплате аванса, а база для начисления взносов определяется как сумма выплат за расчетный период (т.е. год). Но, исходя из той же логики, возникает вопрос: а что делать, если акт будет следующим годом? Ведь в 2012 г. начнется новый расчетный период. Означает ли это, что в 2012 г. при подписании акта на 150 т.руб.

и окончательном расчете с физиком в размере 50 т.руб., мы должны будем платить взносы со 150 т.руб. по ставкам, которые будут действовать в 2012 г.?

Облагаются ли договора гпх страховыми взносами

Самым существенным отличием начисления взносов по договорам ГПХ от трудовых договоров является отсутствие необходимости перечислять средства в ФСС РФ на страхование от несчастных случаев в случае отсутствия такой обязанности в договоре.

Это позволяет заказчику сэкономить. Однако такая экономия не должна нарушать прав исполнителя. Если нормативными актами установлено, что поручаемая работа будет выполняться в сложных или опасных условиях, отчисления в ФСС РФ должны быть обязательно.

Выплата аванса по гпх начисление страховых взносов

Видео:НДФЛ и Страховые взносы по договорам ГПХ в 2020 | Бархатова Екатерина #зарплата360Скачать

Особенности договора подряда с физическим лицом

Для выполнения различных работ в установленные сроки обязательно заключается договор подряда с физическим лицом. Общие условия оформления содержатся в гл. 37 ГК РФ, и их обязаны соблюдать обе стороны. Чтобы избежать проблем с госорганами, рекомендуется ознакомиться с основными нормами, регламентирующими особенности составления договора, уплаты налогов и страховых взносов по нему.

Согласно ст. 702 ГК РФ, договором подряда признается документ, на основании которого подрядчик (исполнитель) обязуется выполнить определенный вид работ для заказчика.

Для него характерны следующие критерии:

- установление конкретных целей и сроков выполнения работ;

- отсутствие графика работы;

- исполнитель не является штатным сотрудником предприятия;

- исполнитель не обязан соблюдать общий трудовой распорядок в организации;

- у подрядчика отсутствует право на больничный, отпуск и пр., в отличие от сотрудников предприятия заказчика;

- определение точного размера оплаты труда и неустойки за нарушение сроков;

- регламентация прав и обязанностей заказчика и подрядчика;

- осуществление приема работ в установленные сроки посредством фиксирования этого в акте;

- возможность оформления разового договора на определенные сроки;

- отсутствие обязательств работодателя по созданию благоприятных рабочих условий, в отличие от трудового соглашения.

По своей сути договор подряда делится на несколько разновидностей, приведем их в таблице №1:

Обычно в подрядном договоре оговаривается только окончательная цель работ (например, возведение дома, и пр.), но не оговариваются способы их выполнения.

https://www.youtube.com/watch?v=G0LgGoqJ-io

Однако заказчик может предусмотреть в соглашении подобный пункт, и тогда подрядчик обязан следовать его указаниям.

Договор подряда и договор на оказание услуг: отличия

Некоторые часто путают эти два вида разных договоров, однако между ними существуют отличи, коорые приведены в таблице №2.

Гражданам, работающим по договорам подряда, рекомендуется зарегистрироваться в качестве ИП в ФНС, дабы избежать административной или уголовной ответственности.

Если физическое лицо является заказчиком, налоги платит только исполнитель.

Как оформить договор подряда: пошаговая инструкция

Процедура оформления соглашения выглядит следующим образом:

- Заказчик определяет, какая именно работа должна быть сделана, устанавливает сроки. Если речь идет о строительстве частного дома, указываются материалы, технические и иные характеристики, необходимые для получения оптимального результата.

- Исполнитель знакомится с договором, при необходимости составляет смету.

- Заказчик и подрядчик согласовывают ключевые условия договора, подписывают его.

В дальнейшем стороны забирают себе по одному экземпляру документа. Они понадобятся при принятии заказа, а при появлении проблем могут пригодиться для судебных разбирательств.

Договор подряда: образец

играет ключевую роль, поэтому договор должен включать следующую информацию:

- данные о сторонах: Ф.И.О., наименование предприятия, адреса, номера телефонов;

- права и обязанности сторон;

- суть выполняемых работ, желательно с подробным описанием;

- основания для признания соглашения недействительной;

- условия расторжения договора;

- сроки исполнения заказа;

- подписи сторон.

Способы оплаты устанавливаются сторонами индивидуально. Заказчик может перечислять деньги подрядчику систематически (раз в неделю, месяц), либо после принятия работы и подписания соответствующего акта.

Скачать образец договора подряда с физическим лицом на 2021 год

На что обратить внимание при заключении договора подряда

Правильно оформленный договор влияет на многое, поэтому очень важно обратить внимание на следующие моменты:

- Период выполнения работ. Если не указать конкретные сроки, исполнитель может растянуть «удовольствие» на несколько месяцев или даже лет.

- Сумма вознаграждения. Стороны вправе самостоятельно устанавливать периодичность выплат, но желательно оплачивать работы по факту принятия.

- Конкретное указание работ. Заказчик должен правильно обозначить желаемый результат, в противном случае по окончании он может его разочаровать.

ГПД заключается только для выполнения разовых работ.

Если он оформляется между сторонами несколько раз на протяжении долгого периода, в дальнейшем физическое лицо может подать иск в суд о признании ГПД трудовым договором.

Что лучше: договор подряда или трудовой договор?

Если заказчик планирует сотрудничать с исполнителем на постоянной основе, он может оформить с ним трудовой договор, и тогда их деятельность будет регламентироваться уже ТК РФ. Однако стоит учитывать кардинальные отличия, характерные для данных документов:

- Трудовой договор обязует работника соблюдать распорядок дня и подчиняться внутренним правилам предприятия, если они не противоречат ТК РФ и иным законодательным актам. Для ГПД это нехарактерно.

- По ТД работник получает зарплату исключительно 1 раз в 15 календарных дней. По ГПД оплата труда согласовывается сторонами.

- При наличии ТД запись о трудоустройстве обязательно вносится в трудовую книжку. ГПД не накладывает данное обязательство для заказчика.

- ТД может быть как срочным, так и бессрочным. Для ГПД требуется установление сроков.

- Для трудоустройства по ТК РФ характерно выполнение обязанностей в соответствии с должностной инструкцией. В гражданско-правовых отношениях инструкции не предусматриваются.

- По ТД работник может пользоваться отпуском, уходить на больничный и получать полный соцпакет. Для граждан по ГПД данные блага не полагаются.

Выбор формы сотрудничества остается за заказчиком. Исполнитель может только согласиться или отказаться от заключения договора при наличии разногласий.

Сроки перечисления налогов

Налог должен быть рассчитан не позднее дня расчета денежного вознаграждения подрядчику, а вот перечисление осуществляется не позднее дня, следующего за датой оплаты работ.

Страховые взносы по договору подряда

Если исполнитель не является ИП, работодатель (заказчик) обязан уплатить за него несколько видов взносов:

На основании ст. 427 НК РФ некоторые предприятия могут воспользоваться «скидкой» по уплате взносов:

- Организации и ИП на УСН, занимающиеся производством одежды, текстильных изделий и иной деятельностью, указанной в пп.5-9 п.1 ст. 427 НК РФ, уплачивают 20% на ОПС, от взносов на медстрахование освобождаются.

- Предприятия, зарегистрированные в реестре судов, не платят взносы на ОПС и ОМС.

- Зарегистрированные в качестве участников проекта «Сколково» перечисляют только ОПС – 14%.

- Компании, занимающиеся IT-технологиями, уплачивают на ОМС 4%, ОПС – 8%.

Когда страховые взносы не уплачиваются заказчиком

Заказчик не обязан выполнять обязанности налогового агента и перечислять страховые взносы, если исполнитель является физическим лицом-ИП: в таком случае последний самостоятельно делает все платежи за себя согласно условиям выбранной системы налогообложения.

https://www.youtube.com/watch?v=smnrATf92pk

На основании пп. 15 п.1 ст. 422 НК РФ, взносы не платятся за иностранных лиц и лиц без гражданства, пребывающих на территории РФ на временной основе.

Также обязательство по совершению платежей на ОМС и ОПС неактуально, если подрядчик является студентом очной формы и действует в рамках студенческого отряда.

Задайте ваш вопрос онлайн!! Получите бесплатную помощь практикующего юриста в течение 10 минут

Видео:Начисление страховых взносов по договорам ГПХСкачать

Какие налоги и взносы платятся по договору подряда в 2021 году — Finance-EXP.ru

Стороны, составившие договор подряда, должны ориентироваться – кто, как и какие налоги и сборы должен платить с сумм вознаграждения за работу. Какие же правила стоит учесть в 2021 году?

Каждая компания и физическое лицо, что заключает соглашение подряда, должны выяснить, каким образом суммы, выплачиваемые по контракту, должны облагаться налоговыми платежами и взносами.

Знания в этом деле помогут включить в документ необходимые условия. Да и при отчете в налоговые органы не всплывет неисполненное обязательство по уплате налогов.

Необходимые сведения ↑

Сначала разберемся, как заключается договор подряда. Ведь это базовые знания, основываясь на которые можно решать остальные вопросы относительно возлагаемых обязательств на каждую из сторон.

Основные определения

Договора подряда – это соглашения, что составляются между заказчиком и исполнителем (подрядчиком).

В соответствии с договором подрядчик обязуется выполнить определенные возмездные работы, а заказчик – принять их результат и произвести оплату. Договор подряда – это контракт гражданско-правового характера.

Заключение соглашения

В соответствии с п. 1 ст. 432 Гражданского кодекса соглашение подряда будет считаться заключенным, если стороны достигли соглашения по всем условиям, прописанным в документе.

Важный шаг при составлении договора – прорабатывание содержания, что сводится к формулированию и согласованию всех требований.

Оговаривается предмет, сроки, в которые должны быть исполнены подрядные работы. Для того чтобы контракт был заключен правильно, обеспечьте формулировку таких разделов:

- преамбулы, где отражено наименование каждой стороны, их данные;

- предмета соглашения, где прописана задача с детализацией в приложении;

- цен;

- сроков, в которые должны начинаться и оканчиваться работы;

- говорится о порядке и условиях расчета и произведения платежа;

- обязательств каждой стороны;

- указаны особенности производства;

- сдачи и приемки работ;

- говорится о поручительстве и гарантии по соглашению;

- предусматривается ответственность каждой стороны;

- сказано о порядке, в соответствии с которым может расторгаться договор.

При выполнении работы подрядчик должен выполнить все этапы, прописанные в договоре. Частые ошибки при составлении соглашения:

- Ошибочно квалифицируются отношения между сторонами (на самом деле договор имеет признаки трудового контракта или соглашения поставки).

- Неправильно понимаются положения законодательства.

- Не уделяется внимание субъектам.

- Не правильно заключается сам контракт.

- Не установлены существенные условия – цена, качество, сроки сдачи и приемки работ, риски.

- Не прописывается, какая ответственность наступит в случае нарушения условий.

Если работы выполнены ненадлежащим образом или не будет произведено вовремя оплату, договор может быть расторгнут.

Правила прекращения действия документа по желанию одной стороны прописаны в ст. 717 ГК, если иное не установлено законодательством.

При желании расторгнуть соглашение, одна сторона должна представить уведомление другой. Ответ должен поступить в сроки, установленные договором. Если срок не предусмотрен, ответчику дается 30 дней.

https://www.youtube.com/watch?v=AnO0rlOmV4E

О возможности расторгнуть договор в досудебном порядке говорится в пункте 2 ст. 450 Гражданского кодекса. Должно учитываться нарушение существенных условий соглашения.

Частные причины расторжения контракта:

- изменились обстоятельства;

- некачественное выполнение работ;

- не исполняются условия оплаты труда и материалов и т. д.

Если стороны не смогли дойти договоренностей по срокам исполнения работ, договор считается незаключенным.

Установление промежуточных сроков – факультативное требование, которое может оговариваться по желанию заказчика и подрядчика.

Нормативная база

При составлении договора подряда вам стоит опираться на нормы ст. 708 – 768 ГК.

О налогообложении сумм, уплаченных при исполнении обязательств соглашения, сказано в нормативном документе, утвержденном российскими чиновниками 24 апреля 2009 № 212-ФЗ.

Налогообложение при работе по договору подряда в 2021 году ↑

При заключении договоров подряда стороны принимают на себя некоторые обязательства. Правила обложения налогами будут зависеть от многих нюансов.

Стоит установить, имеет ли исполнитель гражданство России, ведет ли деятельность как предприниматель. Рассмотрим, как же платятся налоги и взносы с вознаграждений.

Какими облагается страховыми взносами?

Объект обложения страховыми взносами – все перечисления, что производятся в соответствии с трудовыми и гражданско-правовыми договорами (составленными с физлицами), на выполнение работы, предоставление услуг.

Об этом сказано в части 1 ст. 7 документа № 212-ФЗ. Не все вознаграждения, уплачиваемые в соответствии с гражданско-правовыми договорами, облагаются взносами.

Взносы в ПФ России и ФОМС уплачиваются в полной мере по тем же правилам, что и в остальных случаях.

База – выплаты, что предусмотрены частью 1 ст. 7 закона № 212-ФЗ, что начисляются в расчетном периоде в пользу гражданина, кроме сумм, отраженных в ст. 9.

Суммы, уплачиваемые на страхование от временной нетрудоспособности и материнство в казну Фонда соцстраха по договорам подряда перечислять нет необходимости (пункт 2 части 3 ст. 9 того же закона).

Взносы на случаи травм с вознаграждений подрядчикам фирма уплачивает, если об этом говорится в соглашении (абзац 4 пункта 1 ст. 5 и пункт 1 ст. 20.1 акта от 24 июля 1998 № 125-ФЗ).

Если такое положение в документе отсутствует, начисление не производится. Компенсации затрат подрядчиков, что связаны с выполнением работы, страховыми взносами не будут облагаться (подпункт «ж» пункта 2 части 1 ст. 9 акта № 212-ФЗ).

: Что такое статус в платежном поручении в 2021 году

В том случае, когда заказчиком компенсируются расходы на проживание, питание и т. д., об этом должно говориться в условиях соглашения.

Исполнитель должен же иметь документацию, которая подтвердит величину понесенных расходов.

Если такие справки будут отсутствовать, то траты не признаются компенсацией издержек, а считаются выплатой, что включается в базу обложения взносами.

Уплачиваемые налоги

Все компании обязуются вести учет выплат по гражданско-правовому договору в специальных налоговых карточках формы 1-НДФЛ.

На всех лиц, которым производились перечисления, составляют документ 2-НДФЛ. Такие документы подаются в налоговый орган не позже 1 апреля в следующем году по окончанию налогового периода.

Размер удержания – 13%. Обратите внимание, что сумму вознаграждений нельзя уменьшить на налоговый вычет.

Возможность воспользоваться такими вычетами предоставляется физлицам при предоставлении в уполномоченный орган декларации о годовой прибыли.

Но допускается уменьшение суммы на профессиональный вычет, если есть документальное подтверждение понесенных расходов.

Для получения такого вычета исполнитель должен подготовить письменное заявление.

Дата, когда получено вознаграждение за работу по договорам подряда – дата фактического перечисления (подпункт 1 пункта 1 ст. 223 НК).

А значит, если акты приемки подписываются в декабре 2013, а работа оплачена в начале 2021 года, сумма вознаграждения будет признаваться прибылью лица в 2021 году.

https://www.youtube.com/watch?v=CW_o7d_C2_E

Удержание и перечисление будет производиться в начале 2021 года. О зачете и возврате переплаченной суммы говорится в 78 статье Налогового кодекса России.

Прописанные в данной статье правила применимы и в отношении налогоплательщика, и налогового агента. Компания должна вернуть средства плательщику налога за счет денег, что должны быть уплачены в казну.

Если имеющейся суммы не достаточно, должно быть подано заявление о возврате налогов, что излишне уплачены.

Физическое лицо может и самостоятельно отправиться в налоговый орган с требованием вернуть уплаченные излишне средства.

Кто платит суммы?

Об обложении вознаграждения НДФЛ говорится в подпункте 6 пункта 1 ст. 208 НК России. Заказчик будет исполнять роль налогового агента и платить необходимые налоги и взносы (пункт 1 ст. 226 налогового кодекса).

Именно он исчисляет, удерживает и перечисляет сумму в государственные структуры. Некоторыми организациями прописывается в соглашении, что налог на доход физического лица подрядчик должен платить самостоятельно.

Но все такие положения будут считаться ничтожными (в соответствии с Письмом Министерства финансов от 25 апреля 2011 № 03-04-05/3-292).

Особенности в зависимости от подрядчика ↑

Договор подряда может заключаться с физлицом, ИП, юрлицом. И в каждом случае стоит помнить об особенностях налогообложения.

С физическим лицом

Рассмотрим нюансы уплаты налогов по договору подряда с физ лицом. Если физлицо-подрядчик не имеет статуса ИП, заказчик удерживает налог (о чем сказано выше).

Ведь оговорено в ст. 226 и п. 5 ст. 346.11 Налогового кодекса, что фирмы на УСН должны выступать в качестве налоговых агентов относительно своих работников.

Размер НДФЛ – 13%. Но с нерезидента удерживается 30% (ст. 24 НК). Нерезидентом признается лицо, которое пробыло в пределах страны меньше 183 дней за последние 12 месяцев (пункт 2 ст. 207 НК России).

А значит, при заключении договора и отражении стоимости работ необходимо учитывать, что будет произведено удержание подоходного налога. И по факту гражданин получит меньшую сумму.

По этой причине рекомендуется увеличивать изначально размер вознаграждения на сумму налогового платежа.

Отметки «без НДФЛ» в документации перечат нормам законодательства Если налог не удержан, сообщите об этом исполнителю и представителю налогового органа.

: НДФЛ по договору подряда теперь должны перечислять компании

Видео:О выплатах по возмещению затрат по договору ГПХ в 2021 годуСкачать

Налоги и взносы по договору подряда

Организация в качестве подрядчика заключила договор подряда с физическим лицом, не являющимся индивидуальным предпринимателем.

Кто в данной ситуации платит НДФЛ и страховые взносы с доходов, выплачиваемых физическому лицу?

Рассмотрев вопрос, мы пришли к следующему выводу: С вознаграждения, выплаченного физическому лицу — подрядчику по гражданско-правовому договору (если оно не является индивидуальным предпринимателем), организация обязана удержать и перечислить в бюджет НДФЛ.

Также с указанного вознаграждения организации следует исчислить и уплатить страховые взносы в государственные внебюджетные фонды в части взносов в пенсионный фонд и фонд медицинского страхования.

При этом сумма вознаграждения не облагается взносами в фонд социального страхования.

Страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются организацией только в случае, если договор с подрядчиком содержит условие, обязывающее организацию уплачивать данные страховые взносы.

Рекомендуем ознакомиться со следующими материалами: — Энциклопедия решений. Страховые взносы на выплаты по договорам гражданско-правового характера на выполнение работ, оказание услуг; — Энциклопедия решений.

Профессиональные вычеты по НДФЛ у лиц, выполняющих работы (оказывающих услуги) по гражданско-правовым договорам;

— Энциклопедия решений.

Учет выплат физлицам по договорам гражданско-правового характера за работы (услуги).

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российской коллегии аудиторов, профессиональный бухгалтер Федорова Лилия

https://www.youtube.com/watch?v=mCHTjTw7PS0

Ответ прошел контроль качества

2 октября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Работа по договору подряда, страховые взносы и налогообложение

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Работа по договору подряда, страховые взносы и налогообложение». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

По договору ГПХ «физик» получает доход, а значит, с выплаты удерживайте НДФЛ. Это следует из пункта 1 статьи 208 НК РФ. Но учтите, что это правило действует только в отношении физлиц – не ИП (с выплат ИП налог не удерживайте). Поэтому в договоре обязательно отражайте выплаты с учетом ставки налога – 13, либо 30 процентов.

Какие начисления не удерживаются с подрядного вознаграждения? Согласно подп. 2 п. 3 ст. 422 НК РФ, к ним относятся взносы на случаи временной нетрудоспособности и материнства.

Вопрос о расчете сумм за страхование от несчастных случаев и профзаболеваний решается условиями подрядной сделки. Если текстом предусматривается такая обязанность заказчика, то он исчисляет и уплачивает названный взнос. В противном случае заказчик этим не занимается.

Необходимо отметить, что это единственный взнос, уплата которого производится в Фонд социального страхования (ФСС РФ).

Страховые взносы по договорам ГПХ в 2021 году

Страховые взносы по договорам подряда начисляются, однако необходимо учитывать, кем именно является физическое лицо, выполняющее определенную работу. В соответствии с этим можно выделить несколько моментов:

- по договорам подряда с обычными физическими лицами работодатель обязан начислять страховые взносы — на пенсионное и медицинское страхование. В отличие от трудовых соглашений на договора ГПХ не нужно начислять взносы по социальному страхованию (п.3 ст.422 НК РФ);

- по некоторым категориям подрядчиков страховые взносы вообще не начисляются. К ним относятся физические лица, которые согласно п.1 ст.419, 420 НК РФ обязаны делать это самостоятельно — адвокаты или частные нотариусы;

- если договора подряда заключены с иностранными гражданами, то страховые взносы необходимо рассчитывать исходя из их статуса (постоянно или временно проживающие, а также временно пребывающие в России).

Из особенностей гражданско-правового договора вытекают и его отличия от трудового договора в плане налогообложения и уплаты страховых взносов. По договору ГПХ компания должна заплатить налоги и взносы, так как физлицо получает доход. Но платит она далеко не все взносы.

Приблизительная цена применима при выполнении работ поэтапно, с различной стоимостью каждого этапа.

Однако, с точки зрения минимизации налоговых рисков, наиболее оптимальным способом является установление в договоре твердой цены, так как это снизит вероятность предъявления претензий со стороны налоговых органов в завышении расходов и неправомерном уменьшении налоговой базы по налогу на прибыль.

Таким образом, при грамотном подходе к составлению договора подряда организация может значительно сэкономить на уплате страховых взносов, соблюдая все требования законодательства, что особенно актуально в период экономической нестабильности.

Договор подряда: плюсы и минусы для работника

Расчет по взносам на страхование от несчастных случаев на производстве и профессиональных заболеваний (форма 4-ФСС РФ).

При таких обстоятельствах сумму компенсации можно учесть в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией. Упрощенная система налогообложения Если туристическая компания применяет не общую систему налогообложения (рассмотрено выше), а находится на упрощенной системе налогообложения, то ситуация несколько меняется.

Таким образом, с 2021 года сторона, заключающая договор подряда вместо трудового соглашения, может сэкономить исключительно на взносах в Фонд социального страхования. Лазейку для освобождения от уплаты взносов в Пенсионный фонд и на оплату страховых случаев государственные чиновники в 2021 году закрыли.

Разница между трудовым договором и договором подряда

Страховой взнос рассчитывается только в том случае, если об этом конкретно указывается в договоре подряда (п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24.07.1998 г. № 125-ФЗ).

Видео:Договор подряда (ГПХ) в 1С Бухгалтерия 8.3Скачать

Договоры ГПХ: налоги и страховые взносы в 2021 году — Evle

ГПХ – договор гражданско-правового характера, оформляется с юридическими или физическими лицами. Непосредственные участники сделки – заказчик и исполнитель. Основные параметры их отношений регламентируются непосредственно самим договором и актом приема-передачи по выполнению работ или оказанию услуг.

Все заключившие гражданско-правовой договор налоги и взносы 2021 года будут уплачивать в полной мере, так как любой доход облагается обязательными налоговыми сборами в пользу государства. Участников сделки по договору ГПХ или ГПД никто не освобождает и от уплаты страховых взносов в ФСС.

Гпх и трудовой договор – в чем разница

Договорные отношения по ГПХ по сравнению с оформлением по трудовой книжке имеют ряд послаблений для работодателя. Поэтому трудоустройство постоянных сотрудников по такому договору запрещено и карается уплатой серьезного штрафа. Кроме штрафных санкций ЮЛ могут обязать доплатить неучтенные страховые взносы, налоги и пени по ним.

В отличие от стандартного трудового договора, ГПХ обладает следующими особенностями:

- Цель заключения сделки гражданско-правового характера – выполнение работы по договору подряда, оказание услуги или временная передача имущественных прав на собственность.

- Отсутствуют условия, применимые для обычного трудового договора. Такие как оплата труда на основании табеля рабочего времени, штатное расписание и соблюдение внутреннего распорядка.

- Оплачиваются работы и услуги по ГПХ только после из завершения и подписания акта приема-передачи.

- Длительность отношений ограничивается определенным сроком.

Обязательные для ГПХ налоговые и страховые платежи

Выбранная заказчиком система налогообложения не имеет никакого отношения к его обязанности оплатить налоги и страховые взносы по ГПХ в 2021 году.

В основном для исполнителей по договорам гражданского характера применяется самостоятельное внесение суммы обязательных платежей в бюджет государства. Это характерно как для ИП, так и для физлица.

ФЛ оплачивает подоходный налог и взносы на страхование в ПФР и на ОМС. ИП – налог на доход и соответствующие страховые платежи.

https://www.youtube.com/watch?v=AEnowBdZrFk

После исполнения договора ГПХ, некоторые налоги и взносы 2021 работодатель платит налоговикам сам, если это прописано в тексте соглашения. К ним относят страховку от возникновения профессиональных заболеваний и несчастных случаев при нахождении работника на территории предприятия.

Удержание страховых взносов не происходит в следующих случаях:

- Если исполнителем выступает ЮЛ или ИП.

- Если вторая сторона сделки является иностранным физлицом или без гражданства РФ, осуществляющая выполнение работ или оказание услуг вне границ нашего государства. Это регламентируется подпунктом 15 пункта 1 статьи 422 НК РФ.

- Не подлежат удержанию взносы на временную нетрудоспособность и материнство.

- База для начисления страховых платежей уменьшается на сумму, выплаченную в качестве компенсации расходов исполнителя.

Уплата налогов по договорам подряда и ГПХ в 2021 году

В том случае, если договор ГПХ заключен с ФЛ, он облагается подоходным налогом в обычном порядке по ставке 13% или 30%. Это должно быть обязательно прописано в тексте соглашения между исполнителем и заказчиком.

Работодателю нужно удерживать и платить налоги за внештатного сотрудника. Регулируется налогообложение договоров ГПХ в 2021 году пунктом 1 статьи 208 НК РФ, а компания является налоговым агентом для исполнителя.

Гонорар ФЛ за выполнение работ и услуг облагается подоходным налогом не полностью.

Как и в договорах трудового характера, исполнитель имеет право на стандартные налоговые, социальные и профессиональные вычеты. Это прописано в пункте 3 статьи 210 НК РФ.

В первую очередь налоговая база уменьшается на сумму совершенных ФЛ трат при исполнении заказа. На все расходы нужно предоставить чеки и товарные накладные.

Удержание и оплата в 2021 году налога по договору ГПХ с физическим лицом за минусом стандартных вычетов происходит в том случае, когда у исполнителя на иждивении есть несовершеннолетние дети. Обусловливается это наличием дохода, не превышающего 350 000 рублей.

Любые регламентированные Налоговым Кодексом вычеты и выплаты, не участвующие в обложении подоходным налогом, предоставляются за временной промежуток действия договора подряда с физическим лицом, налоги и взносы 2021 года будут выплачены подрядчиком в соответствии с законом.

Если исполнителем по соглашению сторон выступает частный предприниматель, никакие страховые взносы и налоги по договору ГПХ в 2021 году не удерживаются. На основании выплачиваемого дохода ИП ведется учет и перевод в ИФНС требуемых налогов и пенсионных сборов. Если фирмой-подрядчиком выбрана одна из льготных систем взимания налога, облагать ее доходы будут по специальному режиму.

Страховые взносы в 2021 году

Ставки для страховых взносов по гражданско-правовым договорам в 2021 году остаются неизменными, как и по трудовым соглашениям. Обязательные социальные платежи для ФЛ рассчитываются следующим образом:

- 22% переводится в ПФР. Страховая база в 2021 составляла – 1 021 000 рублей. Свыше этой суммы взносы удерживаются равные 10%.

- 5,1% — социальный сбор, подлежащий уплате в ФФОМС.

- 2 – 14 % в зависимости от степени вредности выполняемой работы или условий труда наемного рабочего.

В ситуации, когда основная деятельность заказчика предполагает применение льготных ставок на страховые взносы по договорам ГПХ в 2021 году, это правило переносится и на платежи в бюджет государства, совершенные по соглашениям гражданско-правового характера.

Важно! Удержание и перечисление страховых взносов заказчиками осуществляется не в пользу различных фондов, а строго в налоговую инспекцию.

Любые взносы платятся только в том случае, если соглашение между исполнителем и заказчиком предполагает оказание услуг авторского характера или выполнение работ подряда. При оформлении соглашений в отношении аренды или денежного займа, социальные платежи в бюджет местного образования не перечисляются.

https://www.youtube.com/watch?v=fjwZYArN2iE

При заключении сделки, целью которой является не только выполнение работ, но и передача прав на имущество, строки дохода второй стороны необходимо подразделять на облагаемое вознаграждение и не облагаемые финансовые поступления. Требуемые взносы будут удержаны только с первой части.

Уменьшение базы для страховых взносов

При удержании и перечислении страховых взносов заказчиком основная база для начисления может быть снижена за счет вычитания дополнительных трат исполнителя.

Это возможно при оформлении отношений по договорам, предполагающим выплату авторского вознаграждения или передачу прав на интеллектуальную собственность. Все произведенные расходы должны иметь официальное подтверждение.

При отсутствии Налоговым Кодексом РФ установлено процентное соотношение, в пределах которого могут быть списаны не подтвержденные дополнительные траты:

- 20% на литературу художественного и научного характера.

- 25% при написании музыки.

- 30% при создании произведений архитектуры, живописи, фотографии.

- 30% на открытия и нововведения в производственной сфере.

- 40% при создании скульптурных, декоративных и графических произведений. А также при написании музыкального сопровождения для кинофильмов и театральных постановок.

Отчетность по договорам гражданско-правового характера

Договоренность между сторонами сделки гражданско-правового характера подразумевает удержание и перечисление в ФНС налогов и страховых взносов. Также предприятием подается отчетность в ПФР по форме СЗВ-М, в которой учитываются не только штатные, но и наемные сотрудники.

По такому же принципу передается отчетность по форме СЗВ-СТАЖ. Документы за предыдущий отчетный период должны быть направлены в Пенсионный фонд не позднее 1 марта 2021 года. А за 2021 год – до 1 марта 2021 года. Информация предоставляется на унифицированных бланках строгой отчетности, определенных для каждого требуемого ПФР отчета.

Предпочтение заказчиками договоров гражданско-правового характера для оформления трудовых отношений с наемными работниками объясняется возможностью снизить страховые взносы и налоги, в том числе НДФЛ, уплачиваемые в бюджет.

Но существует неутешительная статистика о том, что некоторые предприниматели используют подобную систему для ухода от уплаты обязательных платежей. Такое поведение строго отслеживается и карается начислением больших штрафных санкций.

Поэтому при заключении соглашения с исполнителем на основании договора ГПХ будьте внимательны к формулировкам и условиям, в нем содержащимся.

🔍 Видео

Какие проблемы может вызвать договор подряда. Взносы, налоги, налоговые риски.Скачать

Договор ГПХ. Как платить налоги, взносы и сдавать отчетность в 23 годуСкачать

Договор подряда. 5 основных ошибок при заключении и исполнении договора. Юрист про договор подрядаСкачать

Экономия на налогах: договор подряда вместо трудовогоСкачать

СТАЖ ПО ДОГОВОРУ ПОДРЯДАСкачать

Как ИП нанять работника в 2022 году: трудовой договор или ГПХ, налоги, взносы, штрафы.Скачать

Важные изменения по договорам ГПХ с 2023 годуСкачать

Лк 3. Основные виды штрафных санкций по договору подряда. Татьяна ПлиеваСкачать

Изменение в налогах и отчетах по договорам ГПХ с 2023гСкачать

Авансы по прибыли, переход с ЕНВД на УСН, пониженные страховые взносы для МСП, путевой лист 2021Скачать

Страховые взносы ИПСкачать

Выплаты физическим лицам по договорам гражданско-правового характера в "1С:Бухгалтерия 8.3"Скачать

2 сессия практикума «Зарплатные налоги и страховые взносы 2021 г. Нововведения 2022 года» 15.12.21Скачать

Риски заключения гражданско–правовых договоров: изменения и новая практикаСкачать

1C:Лекторий 2.09.21 Порядок исчисления и уплаты страховых взносовСкачать

Договор подряда с самозанятым: что важно учесть?Скачать