- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- Акт о списании основных средств по форме ОС-4

- Какие документы нужны для списания основных средств в бюджетном учреждении

- Акт списания основных средств бланк 2021 года

- Образец списание основных средств в бюджетных учреждениях 2021

- Списание основных средств в бюджетных учреждениях

- Списание основных средств в бюджетных учреждениях в 2021 году

- Методы списания тмц

- Форма Акта На Списание Основных Средств В Бюджетном Учреждении 2021

- Как списать основные средства бюджетного учреждения

- Списание основных средств в бюджетных учреждениях в 2021 году

- Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

- Образец списание основных средств в бюджетных учреждениях 2021

- Списание основных средств в бюджетных учреждениях в 2021 году

- Списание основных средств в 2021 году в бюджетном учреждении

- Списание основных средств: образцы приказов

- Как списать основные средства бюджетного учреждения

- Виды бюджетного имущества

- Правила распоряжения имуществом

- Основания для списания

- Специальная комиссия по списанию

- Как оформляется процедура

- Образец заполнения формы 0504105 на списание транспорта

- Малоценные активы

- Проводки на списание основных средств для бюджетников

- Положение О Списании Основных Средств В Бюджетных Учреждениях Образец 2021

- Положение о списании основных средств в бюджетных учреждениях образец

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Проводки при списании основного средства в бюджетных учреждениях

- Реестр актов на списание основных средств в бюджетных учреждениях Рослесхоза

- Правила списания основных средств в бюджетных учреждениях

- Порядок списания основных средств в бюджетных учреждениях в 2021 году

- Приказ на списание основных средств 2021 образец

Акт о списании основных средств по форме ОС-4

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков.

Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4.

Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Какие документы нужны для списания основных средств в бюджетном учреждении

Кроме того, в состав комиссии могут входить главный бухгалтер, материально-ответственные лица и другие сотрудники.

Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу объекта, результаты которой оформляются актом.

Данное требование, как правило, устанавливают вышестоящие ведомства Решение о списании основных средств оформляйте путем подписания акта по установленным формам, в зависимости от вида списываемого имущества.

Существует определенный порядок списания основных средств, которого нужно придерживаться в 2021 году. Рассмотрим, какие документы при этом стоит подготовить, какие проводки использовать для отражения операции в бухучете предприятия. Все ОС когда-то изнашиваются.

Акт списания основных средств бланк 2021 года

Однако данная форма используется не для всех ОС. К примеру, если речь идет об основных средствах, которые относятся к автомобильному транспорту, применяется форма ОС-4а.

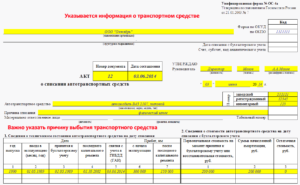

Необходимость составления другой формы объясняется тем, что при списании транспорта необходимо указывать множество дополнительных характеристик, например, данные о пробеге, заводские номера деталей и документов, сведения о снятии с учета.

Различное имущество, которое используется в деятельности организации в течение продолжительного срока, называется основным средством. Длительная эксплуатация приводит к моральному или физическому старению основных средств. После выработки своего ресурса, компания их списывает. Данный процесс и отражается в акте списания ОС.

Образец списание основных средств в бюджетных учреждениях 2021

- наименование приказа;

- дата составления;

- дата списания основных средств;

- основания для списания основных средств;

- документальное подтверждение необходимости списания ОС (например заключение комиссии);

- формулировка подтверждения действия исполнительных органов предприятия: «Утверждаю прилагаемый перечень имущества для списания»;

- подпись руководителя;

- дата подписания.

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна.

Списание основных средств в бюджетных учреждениях

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство. В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

https://www.youtube.com/watch?v=7VlpJ0BTasQ

Акт должен быть согласован с учредителем БУ, если это требуется законом. Далее руководитель БУ визирует акт, после чего совершаются действия по деинсталляции, разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов).

Списание основных средств в бюджетных учреждениях в 2021 году

- дата, место составления документа;

- список присутствующих членов комиссии (их Ф. И. О. и должности);

- вопрос, стоящий на повестке заседания (например, «вопрос о списании основных средств»);

- сведения о лицах, которые были заслушаны, и о документах, которые были рассмотрены;

- сведения о результатах рассмотрения повестки («комиссия постановила списать»);

- сведения о результатах ания за списание, которое должно быть поддержано большинством (п. 9 Положения).

- 0504104 — если списывается ОС, не являющееся транспортным средством;

- 0504105 — если списывается ОС, являющееся ТС.

- 0504143 — для мягкого и хозяйственного инвентаря;

- 0504144 — для литературы, которую исключили из библиотеки.

Методы списания тмц

Это может происходить по нескольким причинам: при неправильном хранении (транспортировке), вследствие каких-либо действий (умышленных или по неосторожности), по объективным причинам (например, по истечении срока годности).

Забегая вперед, отметим, что причина порчи влияет на способ списания ТМЦ в бухгалтерском учете организации, а также на порядок исчисления налогов, а если ТМЦ были застрахованы, то также и на порядок выплаты страхового возмещения.

- по материалам — разд. VI Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н) (далее — Методические указания);

Форма Акта На Списание Основных Средств В Бюджетном Учреждении 2021

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Как списать основные средства бюджетного учреждения

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении.

Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Списание основных средств в бюджетных учреждениях в 2021 году

Не определяйте сами справедливую стоимость нефинансовых активов, которые нужно принять к учету. Это должна делать комиссия учреждения. Мы четко разграничили обязанности комиссии по поступлению и выбытию активов в статье

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Решение о списании основных средств в бюджетных учреждениях в 2021 году принимает комиссия, созданная в организации, на основании результатов плановой или внеочередной инвентаризации (п.81 СГС «Концептуальные основы бухучета и отчетности организаций госсектора»). Возможные причины для такого вердикта:

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

Если отсутствует опыт оформления списания, то желательно ознакомиться со всеми особенностями процедуры заранее. Допущенные ошибки и опечатки могут привести к определенным штрафам и иного рода трудностям. Действующие законодательные акты регламентируют порядок списания основного денежного актива организаций.

Образец списание основных средств в бюджетных учреждениях 2021

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

Термин приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту.

Списание основных средств в бюджетных учреждениях в 2021 году

То, какие именно проводки нужны, определяется инструкцией, разработанной Минфином для конкретного типа учреждений (п. 48 Инструкции). Если говорить конкретно о бюджетных учреждениях, то нужно ориентироваться на план счетов, прописанный в Инструкции по приказу Минфина России от 16.12.2010 № 174н.

- 0504104 — если списывается ОС, не являющееся транспортным средством;

- 0504105 — если списывается ОС, являющееся ТС.

- 0504143 — для мягкого и хозяйственного инвентаря;

- 0504144 — для литературы, которую исключили из библиотеки.

Списание основных средств в 2021 году в бюджетном учреждении

Бюджетных учреждений, утвержденной приказом Минфина РФ от 16.

Бюджетные учреждения здравоохранения бухгалтерский учет и налогообложение, 2008, N 7 УЧЕТ ВЕТОШИ, ПОЛУЧЕННОЙ В РЕЗУЛЬТАТЕ СПИСАНИЯ МЯГКОГО ИНВЕНТАРЯ.

Статья Учет ветоши, полученной в результате списания мягкого инвентаря Васильев Ю.Структур например Росимущество, контроллирующих учет и движение основных фондов в бюджетных организациях.

Списание основных средств в бюджетных учреждениях хозяйственная операция, имеющая некоторые.Qобязательно ли оприходование ветоши при списании мягкого инвентаря в бюджетном учреждении по инструкции 157н& .

Ветошь принимается к учету на основании первичных документов акта о списании мягкого и хозяйственного. Когда понадобится для закрепления правил выдачи и замены мягкого инвентаря в учреждениях социального обслуживания.

Инструкция По Списанию Мягкого Инвентаря В Бюджетных Учреждениях.

Рекомендуем прочесть: Льготы Пенсионерам В Воронежской Области В 2021 Году

Списание основных средств: образцы приказов

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ ).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание.

Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03).

На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Как списать основные средства бюджетного учреждения

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Виды бюджетного имущества

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

| Вид ОС | Право распоряжения |

| Недвижимое | |

| Любые здания, сооружения, помещения и прочее | Операции по данному виду ОС без официального согласия собственника недопустимы |

| Движимое | |

| Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий | Для осуществления операций по данным ОЦИ требуется согласие собственника |

| Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности | БУ вправе самостоятельно распоряжаться данным ОЦИИсключения, в которых требуется согласие учредителя:

|

| Прочее движимое |

Исчерпывающий перечень ОЦИ, а также порядок определения ОС как ОЦИ определяет собственник — учредитель бюджетного учреждения. ОЦИ — объекты, без которых осуществление основных видов деятельности госучреждения становится невозможным или затруднительным.

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

https://www.youtube.com/watch?v=H6XP0kNqhy0

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Как оформляется процедура

Документальное оформление списания основных средств выглядит так:

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

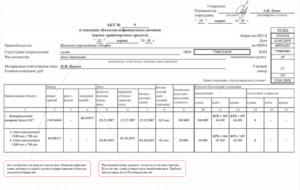

Образец заполнения формы 0504105 на списание транспорта

Скачать

При списании особо ценного или недвижимого имущества требуется получить согласие учредителя. Чтобы собственник принял решение, помимо заключения комиссии, необходимо собрать полный пакет документов, которые подтверждают материальный или физический износ (утрату) объекта. Исчерпывающий перечень подтверждающей документации устанавливает учредитель.

Малоценные активы

Не все ОС должны отражаться на балансовых счетах учреждения. Нормы ведения бухгалтерского учета учреждений государственного сектора предусматривают особые правила ведения учета малоценных активов. К таковым относят основные фонды стоимостью до 100 000 рублей.

https://www.youtube.com/watch?v=kGupP52HcOY

Категория малоценных активов делится на две группы:

- основные фонды, стоимость которых составляет не более 10 000 рублей за единицу;

- основные фонды, цена которых колеблется от 10 000 до 100 000 рублей за единицу.

В зависимости от стоимости актива определяется норматив отражения в бухучете. Если цена малоценного основного НФА ниже 10 000 рублей включительно, то его нельзя учитывать на балансовом счете 0 101 00 000 бухгалтерского и бюджетного учета. Такие ОС подлежат одновременному списанию на забаланс, где должны учитываться на специальном забалансовом счете 21 «Основные средства в эксплуатации».

Отразите выбытие малоценного основного НФА стоимостью до 10 000 рублей включительно соответствующим решением специальной комиссии. Спишите активы на основании первичного документа (акта на списание) по той стоимости, по которой они были приняты к забалансовому учету.

Основные фонды стоимостью до 100 000 рублей, но более 10 000, учитываются на балансовом счете 0 101 00 000. Но их первоначальная стоимость сразу списывается на амортизационные отчисления. Простыми словами, первоначальная цена ОС в размере 100 % списывается на амортизацию — счет 0 102 00 000 бухгалтерского учета.

Даже 100 % начисления амортизации по конкретному объекту основных фондов не дает оснований для выбытия его с бухгалтерского учета. Следовательно, списать с баланса ОС стоимостью от 10 000 до 100 000 рублей нельзя.

Такой актив можно будет убирать с баланса только при определенных основаниях: моральном и(или) физическом износе, ликвидации, утрате или порче, невозможности восстановления, нерациональности и нецелесообразности проведения модернизации. Либо если имущество решено передать в лизинг или аренду (с отражением на балансе получателя), продать, пожертвовать или передать безвозмездно.

Проводки на списание основных средств для бюджетников

| Операция | Дебет | Кредит |

| Списана накопленная амортизация по выбывшему объекту | 0 104 ХХ 410 | 0 101 ХХ 410 |

| Списана остаточная стоимость основного фонда по причинам: | ||

| При недостаче или уничтожению | 0 401 10 271 | 0 101 ХХ 410 |

| При стихийных бедствиях | 0 401 10 273 | 0 101 ХХ 410 |

| Прочие причины | 0 401 10 172 | 0 101 ХХ 410 |

| Оприходованы материалы, образовавшиеся после демонтажа (разборки) ОФ | 0 105 ХХ 340 | 0 401 10 172 |

| Отражены произведенные затраты на списание объекта | 0 401 20 200 | 0 302 ХХ 730 |

Положение О Списании Основных Средств В Бюджетных Учреждениях Образец 2021

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Положение о списании основных средств в бюджетных учреждениях образец

. Приказ на списание основных средств образец. Образец приказ о списании основных средств в бюджетных. Положение о комиссии и ее состав утверждает руководитель учреждения. Вносить основные средства в декларацию сейчас нужно с.

Образец Приказа О Образец Приказа О Списании Основных Средств В Бюджетных Учреждениях. Положение о комиссии и ее. Акт о списании объекта основных средств кроме автотранспортных средств для бюджетных и автономных. Правила списания главных средств в экономных учреждениях в.

Списание основных средств в бюджетных учреждениях хозяйственная операция, имеющая некоторые. Современный порядок списания основных средств в бюджетных учреждениях М. Приказ на списание основных средств в бюджетном учреждении.

О том, как оприходовать металлолом от списания основных средств, и всех тонкостях этого

https://www.youtube.com/watch?v=-a47qmeK-uM

В статье найдете списание основных средств в бюджетных учреждениях 2021, образец акта о списании, проводки и забалансовый учет. О списание основных средств в бюджетных учреждениях. Утвердить Положение о порядке учета и списания основных средств в.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО. Образец приказ о списании основных средств в бюджетных учреждениях. Соответственно, 1ные взносы за 2021 год нужно перечислить в бюджет не позднее 1. Учет основных средств осуществляется в соответствии с положениями.

Помимо этого документ должен быть подписан всеми лицами принимающими участие в списании, и утверждаться.

Проводки бюджетного бухгалтерского учета с примерами основных операций

Представим, что между бюджетным учреждение «Больница» и ООО «Магнит» заключен договор на поставку материалов на сумму 64 000 руб., НДС 9 762 руб. Договором предусмотрена предоплата — 20% от стоимости товара, которая и была уплачена «Больницей» (12 800 руб). Оставшаяся часть (51 200 руб.) была перечислена в пользу ООО «Славутич» по факту поставки товара.

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

Проводки при списании основного средства в бюджетных учреждениях

Добрый день!

Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить «спасибо» и «пожалуйста». Уважительное отношение к форумчанам, экспертам и модераторам — требование правил форума.

Поясните, пожалуйста, это — студенческая задача или реальная хозяйственная ситуация? После Вашего пояснения я, при необходимости, перенесу тему в соответствующий раздел. Новую тему с тем же вопросом не создавайте.

Реестр актов на списание основных средств в бюджетных учреждениях Рослесхоза

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда — загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите «Спасибо», это помогает нам формировать рейтинг всех документов в базе.

Правила списания основных средств в бюджетных учреждениях

По п. 11 ст. 9.2 закона № 7-ФЗ под особо ценным понимается имущество, без которого функционирование предприятия было бы значительно затруднено. Перечень такого движимого имущества вводится органом-учредителем.

Как уже говорилось, имущество учреждения не принадлежит ему, и списание имущества должно обязательно сопровождаться законодательно установленной процедурой. На предприятии следует организовать особую комиссию, принимающую резолюции по списанию ОС и действующую на постоянной основе.

Порядок списания основных средств в бюджетных учреждениях в 2021 году

После подготовки всех необходимых в таком случае документов необходимо будет обязательно отразить соответствующим образом все операции проводками. Они могут существенно отличаться в зависимости от типа основных средств, иных нюансов.

Помимо установленных на законодательном уровне формат существуют также некоторые другие. Формат их в законодательстве не отражается. Но при этом их содержимое не должно нарушать действующих нормативных документов.

Приказ на списание основных средств 2021 образец

При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся заместитель директора, сотрудник отдела бухгалтерии,

Для списания материальных запасов приказ составляется по . Типового образца документа в настоящий момент не разработано, допускается использование собственной формы, подлежащей регистрации в учетной политике компании.